Условия применения УСН в 2019 году. Кто вправе применять УСН

Один из самых важных моментов, определиться с которым рано или поздно так или иначе придется любому начинающему предпринимателю – по какой системе налогообложения ему надо работать. Это важно, поскольку от системы налогообложения зависит не только то, каким образом нужно будет вести бухгалтерию, сдавать декларацию и отчетность, но и то, в какой величине будут взиматься налоги и сборы с организации.

Надо сказать, проблемой выбора налоговой системы могут быть озадачены не только молодые бизнесмены. В процессе работы изменение налогового режима по каким-либо причинам может понадобиться и предприятиям, давно существующим на рынке. В России существует два наиболее часто применяемых режима налогообложения для предприятий и организаций – общий и упрощенный.

Сейчас речь пойдёт про упрощённый, или, как ещё её называют в бухгалтерских кругах, — «упрощёнку».

Что такое УСН и кому она подходит

УСН или, говоря шире, упрощенная система налогообложения – это специально разработанный способ ведения бухгалтерского учета, сдачи отчетности и уплаты налогов по облегченной схеме. Как гласит закон, по УСН могут работать любые организации и предприятия, входящие в сферу малого и среднего бизнеса. УСН является излюбленным налоговым режимом и для индивидуальных предпринимателей.

Почему УСН?

УСН чрезвычайно удобна для мелких и средних предприятий. Поскольку все бухгалтерские отчетности проводятся в упрощенном варианте, им нет необходимости держать в штате бухгалтера и можно отдать ведение бухгалтерии на аутсорсинг. «Упрощенка» позволяет заменить целых три налога на один и при этом еще и дает возможность выбрать так называемый «объект налогообложения».

Проще говоря, руководство предприятия вправе решить, каким образом оно будет платить налоги: 6% с дохода или 15% с дохода минус расход. Причем раз в год, накануне нового календарного года, объект налогообложения можно менять.

Еще один неоспоримый плюс УСН – возможность подавать декларацию всего один раз в год. В отличие от Общей системы налогообложения, упрощенный режим освобождает предприятия от некоторых видов налогов.

Например, если говорить об Обществах с ограниченной ответственностью, то они могут не платить налог на имущество, находящееся на балансе организации, налог на добавленную стоимость, а также налог на прибыль организаций.

Индивидуальные предприниматели, избравшие «упрощенку», будучи физическими лицами, не обязаны платить налог на доходы от предпринимательской деятельности, они освобождаются от налога на имущество, используемое в работе, а также от НДС.

Важно! Даже при Упрощенной системе налогообложения ООО и ИП законодательно обязаны платить налог на доходы физических лиц (НДФЛ) с заработной платы сотрудников. Пренебрежение или уклонение от этой обязанности неминуемо влечет за собой карательные санкции.

Кто может и кому нельзя работать по УСН

УСН в России очень распространена, возможно, потому, что закон предусматривает, что воспользоваться ею могут любые предприятия и организации, оказывающие определенный перечень работ и услуг для населения. Исключения составляют:

- Инвестиционные фонды, банки, ломбарды, микрофинансовые организации и иные финансовые структуры

- Негосударственные пенсионные фонды, страховые организации

- Организации с филиалами

- Бюджетные организации

- Те компании, которые занимаются организацией и проведением азартных игр и тому подобных мероприятий

- Компании, являющиеся участниками соглашений о разделе продукции

- Организации, занимающиеся добычей и продажей полезных ископаемых (кроме распространенных, например глина, песок, щебень, торф и других)

- Предприятия, зарегистрированные в других государствах

- Компании, в которых доля участия других компаний составляет более 25% (кроме некоммерческих организаций, бюджетных образовательных учреждений)

- Предприятия, производящие подакцизные товары (спирт, алкоголь, табак, легковые автомобили и мотоциклы, бензин, дизельное топливо, моторные масла, полный список смотрите в ст.181 НК РФ)

- Компании, в штате которых более 100 работников

- Организации, перешедшие на ЕСХН

- Те предприятия, остаточная стоимость основных средств которых составляет более 100 млн. рублей

- Компании, которые не сообщили о переходе на УСН в сроки и в порядке, установленные законом

Надо заметить, что в этой части Закона периодически происходят изменения, поэтому рекомендуем периодически отслеживать этот перечень.

Условия перехода на УСН

Даже если деятельность предприятия входит в список разрешенных для работы по УСН, нужно знать, что и в этом случае существуют определенные ограничения. То есть для того, чтобы налоговые органы разрешили переход на «упрощенку» нужно, чтобы внутренняя составляющая предприятия соответствовала определенным условиям. В частности:

- Чистая прибыль предприятия должна быть менее 60 миллионов рублей в год

- В штате компании не должно работать более 100 человек

- Остаточная стоимость должна составлять не более 100 миллионов рублей

- Если это организация, в частности Общество с ограниченной ответственностью, то доля участия в ней других организаций не должна превышать 25%

ВНИМАНИЕ! По закону, Воспользоваться переходом на упрощенную систему налогообложения не смогут те организации и предприятия, которые имеют филиалы и представительства, причем, независимо от места их нахождения.

Как перейти на «упрощенку»

Предприниматели уже при процедуре регистрации предприятия, обязаны определиться с тем режимом налогообложения, по которому они планируют работать. Подать уведомление на Упрощенную систему налогообложения можно как вместе со всем остальным пакетом на государственную регистрацию, так и донести потом – в течение 30 дней после подачи основных документов в налоговую инспекцию.

Если этого не произошло, то предприятие автоматически включается в общую систему налогообложения.

Иногда бывает так, что в процессе работы бизнесмены понимают, что УСН предпочтительнее ОСН и возникает вопрос: можно ли сменить режим оплаты налогов и как это сделать? Да, перейти на «упрощенку» можно в любой период работы предприятия.

В силу своей простоты, данная процедура не должна вызвать никаких затруднений. Для этого руководству предприятия необходимо к началу следующего календарного года подать в налоговые органы уведомление о переходе на УСН, но сделать это необходимо не позднее 31 декабря текущего года.

Стандартный образец уведомления можно легко найти на сайте Федеральной налоговой службы.

Также читайте полную версию материала «как перейти на УСН».

Минусы УСН

Прежде чем принимать решения о том, стоит ли переходить на упрощенный налоговый режим, следует тщательно взвесить все «за» и «против». Дело в том, что, несмотря на очевидные плюсы, работа по УСН имеет и ряд скрытых подводных камней. Помимо вышеозначенных ограничений по количеству сотрудников на предприятии и размеров прибыли, главным минусом работы по УСН является освобождение организаций от уплаты НДС.

Суть проблемы

Крупные предприятия, которые, как правило, работают по Общей системе налогообложения, а следовательно с НДС, требуют от своих контрагентов заполнения счет-фактур. А между тем, предприниматели, работающие на УСН, по закону не могут выписывать эти счета. Еще один минус УСН – в случае утраты права работать по ней, например, в результате превышения лимита по количеству разрешенной численности сотрудников или превышения прибыли, вернуться к ней можно будет только со следующего года. Причем заявку на переход нужно будет подать накануне 1 января.

Что в итоге?

Друзья, если вы попадаете под условия применения УСН — конечно же надо на него переходить. Минусы, как правило, шикарно компенсируются плюсами. На данный момент, УСН — самый удобный налоговый режим, предлагаемый государством частному бизнесу.

И на последок: ИП, зарегистрированные впервые на УСН имеют право на налоговые каникулы, а именно определенное время не платить налоги.

Источник: https://assistentus.ru/usn/usloviya-primeneniya-usn/

Условия применения УСН в 2026 году

Упрощенная система налогообложения ощутимо уменьшает бухгалтерскую нагрузку и объем отчетности для индивидуальных предпринимателей и предприятий с небольшим объемом выручки. Ее используют и для снижения общей суммы уплачиваемых налогов – «упрощенцы» не платят НДС, налог на имущество и на прибыль, а ИП — НДФЛ с предпринимательских доходов. Каковы условия применения УСН в 2019 году, кто может стать «упрощенцем» с 01.01.2019 г. и что для этого необходимо – рассмотрим далее.

Кто не вправе применять упрощенную систему налогообложения

Запрет использовать «упрощенку» действует для определенных налогоплательщиков. Не имеют права применять упрощенную систему налогообложения (п. 3 ст.346.12 НК):

-

банки;

-

страховщики;

-

НПФ и инвестиционные фонды;

-

профессиональные участники рынка ценных бумаг;

-

производители подакцизных товаров;

-

ломбарды;

-

те, кто добывает и реализует полезные ископаемые, не входящие в перечень общераспространенных;

-

организаторы азартных игр;

-

частные нотариусы, адвокаты;

-

участники соглашений о разделе продукции;

-

уплачивающие единый сельхозналог (ЕСХН);

-

микрофинансовые, казенные, бюджетные, иностранные организации;

-

агентства по найму/занятости персонала;

-

компании с филиалами;

-

организации, с долей участия других юрлиц больше 25 процентов.

Последний пункт не действует для следующих случаев:

-

когда организация создана на вклады общественных организаций инвалидов, у нее не менее половины работников-инвалидов, и их доля составляет четверть или больше от всего ФОТ;

-

для некоммерческих организаций, в том числе потребкооперации;

-

когда хозобщество или партнерство учреждено бюджетными и автономными научными обществами либо бюджетными и автономными образовательными учреждениями высшего образования для практического применения научных разработок, исключительные права на которые принадлежат этим обществам.

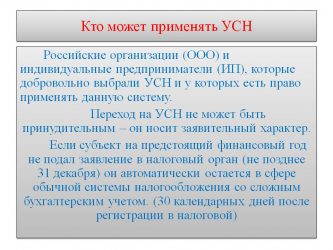

Кто может применять УСН

Прежде чем принимать решение о переходе на УСН с 2019г., следует уточнить, соответствует ли предприятие или предприниматель определенным критериям УСН в 2019 году.

Юрлица должны проверить доходы за 9 месяцев 2018 года – они не должны превышать 112,5 миллионов рублей (п. 2 ст. 346.12 НК). Коэффициент-дефлятор в 2018-2019 г.г. к лимитам доходов для УСН не применяется, а исчисляют их по правилам ст. 248 НК РФ.

Критерии применения УСН в 2019 году юрлицами включают также остаточную стоимость ОС (основных средств), которая не должна быть выше 150 миллионов рублей по данным бухучета.

Среднесписочный состав персонала (учитывая работающих по ГПХ-договорам и внешнему совместительству) не должен превышать 100 человек. Это ограничение действует для юрлиц и для ИП.

Следить за лимитами численности и стоимости ОС необходимо и тем, кто уже работает на спецрежиме. По УСН условия применения 2019 года не изменились по сравнению с предыдущим периодом.

Прежним остался лимит на размер доходов, полученных при использовании «упрощенки» — 150 миллионов рублей в год (коэффициент-дефлятор не применяется).

Если любой из лимитов будет превышен, или будет нарушено иное вышеприведенное ограничение, ИП или фирма «слетают» с УСН на общий режим, с начала того квартала, в котором произошло нарушение.

Переход на «упрощенку»

Законом предусмотрен добровольный принцип перехода на «упрощенку». Упрощенная система действует только для тех, кто заявил о переходе в ИФНС. Тем, кто может применять УСН в 2019 году, установлены определенные сроки для перехода:

-

Новыми фирмами, предпринимателями уведомление подается либо вместе с документами на госрегистрацию, либо отдельно, но не позднее 30 дней со дня госрегистрации.

-

Уже работающие юридические лица и ИП могут перейти на УСН только с 01 января, уведомив налоговиков об этом до конца года, предшествующего году перехода. Для применения «упрощенки» с 01 января 2019 г. уведомление по форме № 26.2-1 представляется в налоговую до 9 января 2019 г. (поскольку 31 декабря 2018 г. – нерабочий день).

При этом стоит строго отслеживать сроки — в случае опоздания с уведомлением налоговых органов о применении «упрощенки» налогоплательщик лишается права на использование этой системы и сможет перейти на нее только через год.

Если уведомление направляется налоговикам почтой, обязательно делать это заказным письмом с описью вложения (иначе сложно будет доказать, что было отправлено именно уведомление об УСН).

При личном визите в ИФНС рекомендуется составлять уведомление в 2 экземплярах, чтобы один из них с отметкой налогового органа оставался у фирмы или ИП. ИФНС не выдает ответное подтверждение об установлении требуемого режима, но позже можно запросить у налоговиков (письмом, составленным в произвольной форме или электронно по ТКС) подтверждение, что применяется именно этот режим.

Изменения в 2019 году для «упрощенцев»

Законодательство постоянно изменяется, с 2019 года некоторые новшества коснутся и тех, кто работает на УСН.

Некоторые налогоплательщики-«упрощенцы», занимавшиеся определенными видами деятельности (пп.5 п.1 ст.427 НК), имели право на пониженные тарифы страховых взносов в 2018 году. С 2019 года эти работодатели переходят на общий тариф — 30% (пп.3 п.2 ст.427 НК).

Региональные власти имеют право снизить налоговую ставку по УСН. Так как изменения допускаются ежегодно, нужно проверить местное законодательство, какая ставка для 2019 года применяется в конкретном регионе.

Уже в 2019 году могут отменить декларации по УСН для «упрощенцев» с объектом «доходы», применяющих онлайн-кассы – о такой возможности Минфин заявил в Основных направлениях налоговой политики на 2019-2021 г.г.

Источник: https://spmag.ru/articles/usloviya-primeneniya-usn-v-2019-godu