Кто освобожден от уплаты ндфл с зарплаты

Граждане РФ имеют свои налоговые обязательства, которые они должны реализовывать с соблюдением временного периода. Например, подоходный налог исчисляется с каждого дохода граждан, а транспортный, земельный и имущественный обязательны к уплате по итогам налогового периода.

Какие налоги обязательны к уплате

Согласно требованиям Налогового Кодекса, граждане обязаны уплачивать:

- подоходный налог с получаемых доходов;

- имущественный при наличии недвижимости;

- земельный, если есть в распоряжении часть земли;

- транспортный.

Но существуют определенные обстоятельства, а также льготные категории граждан, которые могут избежать ежегодной уплаты налога.

Основания для освобождения

В 2019 году основания для освобождения от уплаты налога несколько изменились и теперь их могут использовать граждане при соблюдении следующих норм.

Кто и когда освобождается от уплаты различных групп налогов:

Подоходный налог

С 2019 года не уплачивать налог вправе и нерезидент страны, кроме этого от уплаты подоходного налога при продаже имущества освобождено:

- имущество, используемое ранее в предпринимательских целях, при наличии истекшего срока давности;

- увеличение размера вычета местными властями, если гражданин в результате продажи имущества сделал пожертвование в культурные ценности города;

- судьи освобождены от уплаты НДФЛ, если получили единовременную выплату на строительство недвижимости или ее улучшение, приобретение;

- надомные работники, в обязанности которых входит уборка жилья, уход за детьми и пожилыми гражданам, а также репетиторы в этом году могут не только работать без оформления ИП исключительно по уведомлению налоговой, но и освобождены от уплаты налога;

- сдача макулатуры также не облагается подоходным налогом.

Следует помнить, что в РФ от НДФЛ освобождены:

- пенсионеры, неработающие граждане, получающие социальное пособие, студенты;

- женщины в декрете, несовершеннолетние дети;

- граждане получающие неофициальный доход, что является незаконным.

Какие льготы по земельному и налогу на недвижимость? kremlinpress.com

Налог на недвижимость и земельный

С 2019 года воспользоваться льготой на неуплату налога могут граждане предпенсионного возраста. По нормам – это работники, которым осталось работать еще 5 лет.

Теперь они могут использовать льготу по налогу на:

- квартиру или ее часть;

- жилой дом;

- хозяйственную постройку;

- гараж или машиноместо;

- комнату;

- помещение для коммерческих целей;

- землю до 600 кв. метров.

При этом граждане прежде чем получить уведомление будут информироваться о наличии у них льготы.

В статье Дачи пенсионеров освобождены от земельного налога вы узнаете, как пенсионерам оформить льготу на свои дачные участки.

На прочие объекты льгота не распространяется, также следует помнить, что при наличии нескольких объектов одной категории от налога освобождается только один по выбору.

Важно: если собственность согласно кадастровой стоимости от 300 000 рублей, то освобождения от уплаты налога не будет, так как это имущество элитное.

Транспортный

В данном случае право определять льготников предоставлено местным органам самоуправления. В некоторых регионах полностью освобождены от льготы предпенсионеры, которым исполнилось 55 и 60 лет соответственно для женщин и мужчин. Кроме этого авто должно иметь двигатель мощностью до 150 лошадиных сил.

Заключение

Налоговые льготы в этом году получит достаточно большое количество граждан. Так как кроме существующего перечня федеральных льготников, льготы распространяются и на дополнительный круг граждан при наличии соответствующих оснований или параметров.

Освобождены ли пенсионеры полностью от уплаты налога на имущество физических лиц либо пенсионеры теперь просто имеют льготу:

Кто не платит НДФЛ: все секреты в 2019 году. Сокращение НДФЛ используется для обозначения налога на доходы физических лиц – основного инструмента налогообложения населения в Российской Федерации. Этот налог рассчитывается для каждого гражданина страны и, соответственно, уплачивается каждым гражданином России. Также под статьи Налогового кодекса по НДФЛ попадают лица с иностранным гражданством, проживающие на территории Российской Федерации не менее 183 дней в году (они именуются налоговыми резидентами).

Платить налог, который законодательно установлен на уровне тринадцати процентов, граждане обязаны с любых своих доходов, будь то зарплата, получение наследства или прибыль по контракту. Тем не менее исключения в налоговом кодексе РФ всё-таки есть, и в целом ряде случаев стандартная ставка НДФЛ сокращается или не применяется вовсе.

Финансовые доходы, связанные с трудовой деятельностью, освобождающиеся от уплаты НДФЛ

Следует отметить, что перечень работ, участие в которых освобождает налогоплательщика от уплаты, прописан в кодексе чётко в статье 217.

Нужно сразу сказать, что отмена НДФЛ по зарплате не предусмотрена совсем. Однако, это не распространяется на некоторые виды государственных пособий, таких как пособие по безработице, родам, беременности и т.д. Правда, больничное пособие налогом всё же облагается.

Государственные пенсии и надбавки к ним также не облагаются НДФЛ. Имеются также дополнительные льготы для пенсионеров, прописанные в пункте 2 статьи 217 налогового кодекса.

Государственные, и не только, компенсации не облагаются налогом лишь в отдельных прописанных всё в той же 217 статье случаях: в связи с компенсацией вреда здоровью на работе, льготным предоставлением жилья и других услуг, оплатой формы, питания, проживания для спортсменов, представляющих честь страны, гибелью военнослужащих-членов семьи на службе, процессом выполнения трудовых обязанностей (например, командировочные).

Не нужно также платить НДФЛ госслужащим при служебном выезде за границу и операциях, связанных с иностранной валютой. Не облагаются НДФЛ мелкие бытовые услуги граждан, такие как уборка, репетиторство, присмотр за несовершеннолетними и т.д.

НДФЛ в сельском хозяйстве

Сельское хозяйство является одним из приоритетных направлений государственной внутренней политики, и это неудивительно: ведь Россия до сих пор не удовлетворяет полностью запрос населения на сельскохозяйственную продукцию. Поэтом целые категории доходов населения в сфере сельского хозяйства и садоводства не облагаются тринадцати процентным налогом. К ним относятся:

- специальная целевая субсидия государства на развитие фермерского хозяйства;

- доходы держателей фермерских хозяйств и их семей в течение первых пяти лет с момента начала официальной деятельности;

- бюджетные гранты на развитие крестьянского фермерского хозяйства;

- доходы от продажи продуктов растениеводства и животноводства, выращенных в собственных подсобных хозяйствах.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

+7 (800) 555-93-50 (Регионы РФ)

+7 (495) 317-12-91 (Москва)

+7 (812) 429-74-51 (Санкт-Петербург)

Источник: https://bryanskinfo.ru/2019/11/16/kto-osvobozhden-ot-uplaty-ndfl-s-zarplaty/

Кто освобождается от уплаты ндфл

Президент России Владимир Путин подписал закон, который освобождает от уплаты налога на доходы физических лиц (НДФЛ) сразу несколько категорий россиян. Документ опубликован на портале правовой информации.

Платить налог больше не будут пострадавшие в результате стихийных бедствий, терактов и других чрезвычайных ситуаций. Послабление распространяется и на семьи пострадавших.

Кроме того, от НДФЛ освобождаются доходы россиян, которые сдавали в аренду свое жилье пострадавшим при терактах, ЧС и стихийных бедствиях, если оплата производилась в пределах сумм, полученных ими для аренды из госбюджета.

Накануне стало известно, что от НДФЛ освободили также студентов и аспирантов, получающих материальную помощь в размере не более 4 тыс. руб. в год. Речь идет о деньгах, которые выплачивают вузы или колледжи.

Ранее глава правительства Дмитрий Медведев неоднократно говорил, что кабмин не рассматривает вопрос об изменении ставки НДФЛ для россиян. В прошлом году, отвечая на предложение ввести прогрессивный подоходный налог, он заявил, что такая инициатива сильно ударит по среднему классу и никаких предварительных решений на этот счет не существует.

Президент России освободил несколько категорий граждан от уплаты НДФЛ

Кто в их числе, читайте по ссылке

Президент России Владимир Путин подписал федеральный закон об освобождении нескольких категорий граждан от уплаты налога на доходы физических лиц (НДФЛ). Соответствующий документ опубликован на портале правовой информации 29 сентября.

Так, от уплаты НДФЛ освобождаются студенты, курсанты, аспиранты, адъюнкты, ординаторы и ассистенты-стажеры, которые получают материальную помощь в размере не более четырех тысяч рублей в год.

Кроме того, от данного вида налога освобождены граждане, которые пострадали при стихийных бедствиях, терактах и других чрезвычайных ситуациях. Их семьям также не придется платить НДФЛ.

Нововведение касается и тех, кто сдавал в аренду жилье пострадавшим при ЧС, если оплата была в пределах сумм, полученных для аренды из государственного бюджета.

Льготы по уплате подоходного налога физических лиц перечислены в 179 и 180 статьях Налогового кодекса. В 180 статье имеется перечень лиц, которые полностью освобождены от уплаты налога, а также перечислены лица, доходы которых освобождены только частично.

Льготы по НДФЛ для физических лиц можно разделить на две части: первая – это доходы, освобожденные от налогообложения, а вторая – это физические лица, полностью или частично имеющие освобождение от уплаты подоходного налога. В этой статье расскажем какие физлица освобождены от уплаты подоходного налога.

Кто освобожден от уплаты НДФЛ в Узбекистане полностью

- работники дипломатических представительств и консульских учреждений, а также члены их семей – не облагается доход, который связан с их службой;

- обслуживающий персонал и домашние работники сотрудников диппредставительств и консульских учреждений – не облагаются все доходы, связанные с выполнением служебных обязанностей;

- служащие международных неправительственных организаций – не подлежат налогообложению доходы, полученные в этих организациях.

Как удержать НДФЛ у источника выплаты?

Физические лица не платят налог с доходов, которые получили от осуществления концертно-зрелищной деятельности, если имеется необходимая лицензия.

Помимо этого, если лицо состоит в трудовых отношениях с индивидуальным предпринимателем, доходы, полученные по этому договору, не будут облагаться НДФЛ.

Данный вид льготы по НДФЛ с 2019 года в Узбекистане не распространяется на военнослужащих министерства обороны, МВД, МЧС, СГБ, сотрудников ОВД и таможенных органов, судей Конституционного и Верховного суда РУз., судов по гражданским и уголовным делам, экономических, административных и военных судов, а также работников органов прокуратуры.

Частичное освобождение физических лиц от подоходного налога

Каждый месяц не облагаются НДФЛ доходы в размере 4 МРЗП, если они получены:

Важно! В течение всего года для расчета льготы используют МРЗП, который установлен на 1 января.

Частичное освобождение от уплаты налога на доходы физических лиц можно получить только после предоставления необходимых документов – справки с ЗАГСа или врачебно-трудовой экспертной комиссии, пенсионного или иного другого необходимого удостоверения. Физлицо может выбрать только одну льготу, предусмотренную частью 2 статьи 180 НК, даже если у него имеется несколько оснований на ее получение. Получить льготу можно по основному месту работы, а если его нет – в налоговых органах при предоставлении декларации.

Льготу начинают применять с момента получения права на нее, если она возникла в течении года.

Лица, освобожденные от обложения НДФЛ частично, получают льготу также и на доходы, полученные:

- в виде дивидендов и процентов;

- от сдачи имущества в аренду.

Источник: https://nalog-plati.ru/ndfl/kto-osvobozhdaetsya-ot-uplaty-ndfl

Кто освобождается от НДФЛ в России: «белая схема»

Налоги в России беспокоят не меньше, чем уголовная ответственность. Обязанность платить налоги установлена Конституцией РФ и затрагивает практически все сферы нашей жизни. Пользуешься транспортным средством – плати налог, владеешь землей – плати налог, выиграл в лотерею – заплати налог, и самое главное, получил доход – плати налог.

Виды налогов

Некоторые граждане подпадают под понятие льготников и не должны платить налоги. Данные категории зависят от типа налогового вычета. На сегодняшний день в России есть разные виды налогов.

Государственные налоги, которые действуют на всей территории страны и поступают напрямую в федеральный бюджет:

- НДС;

- платежи ЮЛ и ИП при продаже определенных товаров (табак, вино и т.п.);

- НДФЛ;

- налог на прибыль организаций;

- налог на добычу полезных ископаемых;

- налог на водные объекты;

- сборы за пользование объектами водных биологических ресурсов; государственная пошлина.

Кто не должен платить НДФЛ

Перечень доходов по уплате НДФЛ является открытым, поэтому вопрос об уплате данного налога так же остается не разрешенным. Все ли категории граждан должны платить налог?

Рекомендуем дополнительно прочитать: Назначение справки по форме 2-НДФЛ

Налоговый кодекс определил некоторые виды доходов, за которые платить налог не нужно:

- Алименты и различные пособия на ребенка.

- Материальная помощь работникам, но не более 4000 рублей.

- Суммы оплаты медицинских услуг, оказанных работникам.

- Компенсация стоимости путевок.

- Доходы в натуральной форме.

Различные пособия, субсидии, компенсации не являются доходами и за них платить не нужно. Пенсионеры также не должны уплачивать налог с пенсии, работающие пенсионеры, платят НДФЛ только с заработной платы. Категории граждан, которые получают социальную пенсию, пенсию по инвалидности, не имеющие других доходов, не платят НДФЛ.

Безработные граждане, получившие доход, так же не платят налог. Но безработными считаются только трудоспособные и ничем не занятые граждане, стоящие на учёте в центре занятости. Например, студент, который обучается на дневном отделении, по Трудовому кодексу является занятым и вставать на учет в центре занятости ему не нужно, он не имеет никакого дохода и соответственно налог не платит. А безработный получает пособие, которое по закону налогом не облагается.

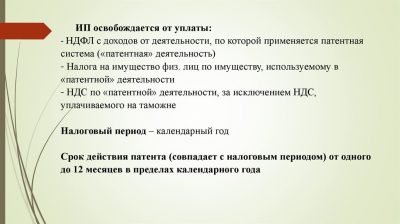

Индивидуальные предприниматели тоже могут быть освобождены от уплаты НДФЛ, но только в том случае, если они выбрали другую систему налогообложения. Например, если физическое лицо, занимается предпринимательством и его деятельность является уникальной, он может выбрать патентную систему налогообложения, что освобождает его от уплаты налога по общей системе.

Налог на самозанятость: добровольно-принудительно

Ни для кого не секрет, что большинство людей занимаются бизнесом неофициально и соответственно не платят никакие налоги. Налоговики сдались, ведь невозможно проконтролировать весь поток деятельности: няни, художники, репетиторы, кондитеры из инстаграма и визажисты по вызову. Тем не менее, государство пытается контролировать эту деятельность и вводит альтернативу НДФЛ. С 01.01.2019 года в некоторых регионах Российской Федерации в экспериментальном режиме начал действовать налог на профессиональный доход, который вычитается с прибыли от такой деятельности и не требует введения отчетности.

Если гражданин самостоятельно что-то продает или оказывает услуги, он может стать самозанятым и платить 4-6% от дохода. Такой налоговый эксперимент введен до 2028 года. Зарегистрироваться можно в приложении «Мой налог» на смартфоне или через компьютер. Там будет создан Личный кабинет с ИНН и паролем, чтобы получить доступ к нему, нужно будет пройти авторизацию в органах ФНС. Существует и более простой способ стать самозанятым, без обращения в налоговые органы, можно отправить сканированные паспортные данные и личную фотографию для прохождения регистрации.

Такая система схожа с китайскими налоговыми каникулами для малого бизнеса, только вот в России платить всё равно придётся. Что касается различной отчетности, в том числе налоговой декларации и ответственности за её несвоевременную подачу, здесь участники налогового эксперимента получили вольную. Данный налог самозанятыми платится самостоятельно или списывается с его банковского счёта в конце месяца. Все операции отображаются в приложение и поступают в налоговую. Так же приложение может формировать чеки при продажах или оказании услуг.

Налог на бедность

Как быть гражданам, у которых доход меньше прожиточного минимума? Государство не освобождает от уплаты налога малоимущих, но разве можно назвать доходом те средства, которых едва хватает на проживание? За обсуждение данного вопроса может взяться исполнительная власть в лице Правительства РФ.

Есть мнение, что освобождением от налогов будет способствовать всплеску «теневой» работы, когда официальной является только часть заработной платы, а остальная выдается в конвертах. Но не стоит отрицать, что большой процент населения имеет низкий доход. Многие семьи не имеют возможности купить две пары сезонной обуви.

По трудовому законодательству работодатель не может начислить зарплату меньше прожиточного минимума, который составляет около 11 тысяч рублей. При минимальной зарплате после вычета НДФЛ работник получает доход ниже прожиточного минимума. На основании этого предполагается освободить от уплаты НДФЛ граждан с зарплатой меньше 13 тысяч рублей.

Доходы, не подлежащие налогообложению НДФЛ (2019 — 2020 гг.)

Какие доходы не облагаются налогом на доходы физлиц: общие положения

Перечень доходов, не облагаемых НДФЛ

Облагаются ли алименты подоходным налогом

Что изменено в налогообложении доходов от продажи недвижимости с 2016 года и в 2019 году

Какая сумма доходов иностранцев не облагается налогом

Итоги

Какие доходы не облагаются налогом на доходы физлиц: общие положения

Доходы, не облагаемые НДФЛ, четко обозначены в налоговом законодательстве. Оснований у законодателя для того, чтобы различные виды доходов отдельных категорий физлиц освобождались от уплаты налога, может быть несколько. Такие доходы преимущественно социально ориентированы либо направлены на стимулирование развития отстающих или убыточных отраслей.

Итак, условно основания для освобождения от НДФЛ можно разделить на несколько подвидов:

1. Социально ориентированные:

- соцвыплаты (пенсия, компенсационные или разовые выплаты, пособия и пр.);

- стимулирующие платежи (выплаты донорам, призовые платежи в связи с участием в соревнованиях, оказание помощи госорганам и др.);

- поддержка благотворительности и волонтерства;

- поощрения для отдельных категорий социально незащищенных лиц (например, вознаграждение ветеранам).

2. Предназначенные для развития «депрессивных» направлений:

- ведение личного сельского хозяйства;

- потребление услуг банковской и инвестдеятельности.

Ст. 217 Налогового кодекса содержит около 80 пунктов (часть из них имеет одинаковый порядковый номер и различается индексом к нему), в которых приведены основания, освобождающие доходы физлиц от уплаты НДФЛ. Количество их меняется практически ежегодно за счет ввода новых оснований, отмены ранее действовавших, завершения срока действия тех, которые устанавливались на определенный период.

Рассмотрим, какие суммы не облагаются налогом согласно пунктам, входящим в ст. 217 НК РФ.

Перечень доходов, не облагаемых НДФЛ

Освобождены от уплаты НДФЛ следующие доходы:

1. Госпособия, кроме платежей по причине временной неспособности к труду по болезни или при уходе за заболевшим ребенком. Исключение составляют выплаты в связи с безработицей, а также пособие по беременности и родам.

Подробнее о том, как соотносятся НДФЛ и декретные выплаты, читайте в статье «Облагаются ли подоходным налогом (НДФЛ) декретные?».

2. Пенсии, назначаемые ПФР, в том числе и трудовые, а также все социальные доплаты к ним.

2.1. Ежемесячные выплаты при рождении (усыновлении) 1-го или 2-го ребенка после 01.01.2018 года при условии, что величина среднедушевого дохода семьи не превышает 1,5-кратную (с 2020 года 2-кратную) величину прожиточного минимума трудоспособного населения, установленного в регионе за 2-й квартал года, предшествующий году обращения за назначением выплаты.

3. Компенсационные выплаты, установленные на федеральном и местном уровнях в пределах действующих ограничений, связанные:

- с возмещением причиненного увечьем вреда, а также при безвозмездном предоставлении жилья, коммунальных услуг или топлива (либо выплачиваемые в денежном эквиваленте);

- выдачей (или выплатой стоимостного эквивалента) полагающегося довольствия в натуральной форме;

- возмещением стоимости спортоборудования, снаряжения, спортивной формы и питания, предоставляемых спортсменам и сотрудникам профильных организаций (в том числе судьям) во время тренировок или участия в соревнованиях;

- выплатой выходного пособия, компенсаций руководящему составу компаний больше тройного месячного заработка (шестикратного — для уволенных на Крайнем Севере), среднемесячного заработка перед трудоустройством;

- смертью госслужащих или военнослужащих при исполнении своих обязанностей по службе;

- повышением профессионализма работников;

- с использованием сотрудниками личного имущества в служебных целях при условии наличия подтверждающих экономическую обоснованность таких затрат документов.

Каких именно, см. здесь.

- выполнением трудовых обязанностей, в том числе и возмещение командировочных или при переезде по работе в иную местность;

- с полевым довольствием, но не более 700 руб.

Предельный размер при оплате командировочных, исходя из освобождения от НДФЛ, составляет 700 руб. в сутки на территории РФ и 2 500 руб. в эквиваленте за границей.

Причем освобождаются от налогообложения все обоснованные целевые траты во время командировки, которые документально подтверждены: проезд до места назначения, аэропортовые сборы, затраты до вокзала (аэропорта), провоз багажа, наем жилья, телекоммуникационные услуги, пошлина при получении виз загранпаспорта, комиссия при обмене валюты. В т. ч.

не будут облагаться налогом расходы на проезд, если фактические даты отъезда/возвращения, связанные со служебной поездкой, несущественно отклоняются от дат, указанных в приказе на командировку. Однако если такое отклонение существенно, налог удержать придется.

Подробнее об этом читайте в материале «Совместили командировку с отпуском, платите НДФЛ».

Если документы, подтверждающие оплату за наем жилья, были утеряны, то безопасно не облагать НДФЛ лишь суммы в размере 700 руб./сутки в России и 2 500 руб./сутки за рубежом. Подобный порядок установлен и для налогообложения выплат, производимых членам совета директоров или любого аналогичного исполнительного органа компании в связи с их приездом для проведения собрания совета директоров или подобного органа.

О том, надо ли облагать расходы по документам, оформленным от несуществующих юрлиц, читайте в статье «Подотчетник подтвердил расходы документами от несуществующей фирмы. Нужно ли удержать НДФЛ?».

ВАЖНО! С 01.01.2020 п. 3 ст. 217 НК РФ утрачивает силу, а поименованные в нем выплаты перемещаются в п. 1 ст. 217 НК РФ.

3.1. Выплаты волонтерам при выполнении ими своих обязанностей на безвозмездной основе, в том числе и наем ими жилья, проезд к месту оказания своих услуг, питание, приобретение средств индивидуальной защиты, оплата страховки по ДМС рисков для здоровья. Все в пределах сумм, применимых для командировочных, указанных в пункте выше.

4. Плата за донорскую кровь, молоко и иную помощь, предоставляемую донорами.

5. Алиментные платежи.

6. Гранты в сфере науки, культуры, образования, предоставляемые отечественными и иностранными организациями, список которых утвержден Правительством России.

6.1. Гранты, призы и премии полученные в соревнованиях или конкурсах, организуемых некоммерческими учреждениями за счет грантов Призидента РФ.

6.2. Доходы в денежной или натуральной форме для оплаты питания (до 700 руб. — по РФ и 2 500 руб. — за границей), проживания, а также стоимости проезда к месту проведения соревнований, конкурсов и т.п., проводимых некоммерческими организациями за счет грантов Президента РФ.

7. Премии (отечественные и зарубежные) за достижения в сфере образования, культуры, искусства, техники и науки, СМИ по правительственному списку, а также награды, вручаемые региональными высшими должностными лицами за аналогичные достижения.

8. Одноразовые выплаты (в том числе и матпомощь, натуроплата), производимые:

- работодателем семье умершего или вышедшего на пенсию (в том числе в связи с гибелью члена семьи) работника (подробнее см. здесь);

- из федерального регионального бюджета в виде адресной помощи малоимущим и незащищенным в социальном аспекте слоям населения;

- работодателем при рождении (взятии под опеку, усыновлении) ребенка в течение 1 года в пределах 50 000 руб.

Облагается ли материальная помощь сотруднику НДФЛ, узнайте здесь.

8.1. Награда за содействие госорганам в части предупреждения и раскрытия террористических актов, помощь ФСБ и оперативникам.

8.2. Благотворительность.

8.3. Выплаты, связанные с наступлением стихийных бедствий и иного форс-мажора, в том числе и в связи с гибелью родственников из-за таких событий (источники выплат не имеют значения).

8.4. Выплаты пострадавшим от террористических актов в России.

8.5. Единовременная денежная выплата пенсионерам, осуществленная в январе 2017 года.

9. Компенсация работодателями стоимости путевок в санатории, профилактории и прочие санаторно-курортные учреждения (кроме туристических) сотрудникам или членам их семей. Источниками выплат могут быть средства самой организации, бюджетные средства либо деньги религиозных общин или НКО. Подробнее об обложении НДФЛ путевок, предоставленных на работе, читайте тут.

10. Оплата работодателем медицинских услуг (в том числе медпрепаратов), оказываемых работникам или членам их семей (из средств, которые остаются в распоряжении работодателя после уплаты налога на прибыль, а также средств организаций инвалидов, религиозных и благотворительных обществ). Обязательным условием является соблюдение безналичной формы расчетов либо выдача наличных на руки физлицу-налогоплательщику.

11. Стипендии.

12. Оплата труда от финансируемых из бюджета госучреждений при направлении работников за границу.

13. Доходы от реализации собственноручно выращенного урожая или животноводческой продукции с подсобных хозяйств. Обязательными условиями являются неиспользование наемного труда и непревышение размера земельного участка, установленного для подсобных хозяйств. Для освобождения от налогообложения потребуется справка, выданная органом местного самоуправления (председателем садоводческого кооператива и пр.), подтверждающая происхождение сельхозпродукции.

13.1. Бюджетные выплаты на развитие подсобного хозяйства.

14. Доходы фермеров от сельхоздеятельности в течение первых 5 лет.

14.1. Гранты фермерам на создание хозяйства, стартовое обустройство и на развитие животноводческой фермы.

14.2. Субсидии фермерам.

15. Доходы от реализации заготовок даров леса.

16. Доходы зарегистрированных членов семейных общин среди народов Севера (малочисленных), занятых этническими видами деятельности.

17. Доходы от продажи дичи и пушнины, добытых охотниками.

17.1. Доходы от продажи недвижимости (с определенными ограничениями, установленными ст. 217.1 НК РФ и применяемыми с 2016 года) и движимого имущества, бывшего в собственности больше 3 лет. С 01.01.2019 пункт относится к доходам, полученным от продажи имущества, применявшегося в предпринимательской деятельности. Подробности см. в материале «С 2019 годапродажа части имущества ИП будет льготироваться». Данный пункт не применяется в отношении доходов, полученных от реализации ценных бумаг.

17.2. Доходы от продажи части в уставном капитале компании, акций, которыми налогоплательщик обладал свыше 5 лет.

17.3. Доходы от продажи физлицами макулатуры.

18. Наследственная масса.

18.1. Имущество, полученное в дар, кроме недвижимости, автотранспорта и ценных бумаг (долей в УК).

19. Доходы акционеров при переоценке активов и в прочих случаях.

20. Спортивные призы.

20.1. Разовые поощрительные выплаты от спортивных некоммерческих организаций (введен 03.07.2016).

Источник: https://nalog-nalog.ru/ndfl/lgoty_po_ndfl/dohody_ne_podlezhawie_nalogooblozheniyu_ndfl/

Кто освобождается от уплаты налогов в России? :

Налоговые обязательства в России беспокоят в той или иной степени каждого гражданина. Сегодня нам предстоит узнать, кто освобождается от уплаты налогов. В стране существует немало льготников. Они должны знать о своих правах, чтобы не платить за имеющееся имущество. На самом деле многое зависит от типа налогового платежа. Лишь некоторые категории граждан полностью освобождены в России от всех налогов. Но это большая редкость.

Налог на имущество

Кто освобождается от уплаты налогов на имущество? Перед тем как отвечать на этот вопрос, необходимо пояснить, о каком платеже идет речь.

Дело все в том, что налоги на имущество — это ежегодные налоговые сборы с собственников недвижимости. Они носят федеральный характер. Во всех регионах действуют одинаковые принципы начисления, расчетов и предоставления льгот на уплату имущественных налогов.

Следует обратить внимание на то, что в данной области существует много разнообразных особенностей и нюансов. Например, не вся недвижимость облагается льготами. Далее будет более подробно рассказано обо всех нюансах освобождения от имущественных налогов.

Объекты, дающие льготы

Начнем с того, что лишь некоторые объекты недвижимости позволяют населению позволяют не платить налоговые сборы или получать льготы в той или иной степени. Данные ограничения едины для всех регионов.

Кто освобождается от уплаты налогов на имущество? Шанс на это есть у собственников:

- домов;

- квартир;

- комнат;

- построек с/х назначения площадью не больше 50 м2, расположенных на разнообразных земельных участках (с/х, садовых, для огородов и так далее);

- помещений, используемых для творчества или в качестве культурного наследия.

Владельцы остальных объектов недвижимости в принципе не могут быть освобождены от уплаты налогов на имущество. Это нормальное явление. Кроме того, гражданин должен принадлежать к категории льготников. О них будет рассказано позже.

Стоимость жилья

Еще один нюанс — это стоимость имущества. Даже льготники могут лишиться права на освобождение от уплаты имущественных налогов. Все зависит от стоимости недвижимости.

Собственники элитных построек обязаны уплачивать имущественный налог в полном объеме. Недвижимость, обладающая кадастровой стоимостью не меньше 300 тысяч рублей, является элитной. Именно ее собственники (даже если они относятся к категории льготников) не освобождаются по закону от налогового сбора.

Несколько объектов и один хозяин

Кто освобождается от уплаты налогов? Важно помнить, что существуют некоторые ограничения по количеству имущества, освобождаемого от налоговых обязательств.

Так, к примеру, если говорить об имущественном налоге, необходимо отметить, что льготник имеет право на освобождение от сбора в отношении 1 объекта в каждой категории. Иными словами, если речь идет о человеке, в собственности которого находится 2 квартиры, то при определенных условиях можно требовать освобождения от налога только относительного 1 из них. Какой именно? Этот вопрос собственник решает самостоятельно.

Есть так называемый транспортный налог. Более подробно о нем будет рассказано позже. Он тоже имеет определенные ограничения в вопросе предоставления льгот. При освобождении от уплаты транспортного налога можно учитывать не больше двух единиц собственности. При этом они должны быть из разных категорий. Таким образом, ни один льготник, обладающий, скажем, двумя легковыми авто, не сможет потребовать освобождения от транспортного налога на оба объекта. Гражданину придется самостоятельно определиться с выбором льготного транспорта.

Федеральные льготники и имущественный налог

Пенсионеры освобождаются от уплаты налога на имущество? Ни для кого не секрет, что данная категория граждан обладает определенными льготами в России. Это нормальное явление. Люди пенсионного возраста считаются федеральными льготниками. Поэтому они не платят налог на имущество.

Кроме пенсионеров, к федеральным льготникам на сегодняшний день относят:

- инвалидов (только 1 и 2 группы);

- жертв Чернобыля;

- военных, ушедших в отставку, прослуживших не меньше 20 лет;

- семьи военнослужащих, потерявших единственного кормильца;

- родители и мужья/жены военных, погибших во время исполнения обязанностей;

- ветеранов Чечни и Афганистана;

- ветеранов ВОВ;

- участников Гражданской войны;

- героев СССР и РФ;

- кавалеров ордена Славы;

- граждан, пострадавших от аварии на станции «Маяк»;

- инвалидов любых войн.

Соответственно, данные категории граждан могут требовать освобождения от уплаты имущественного налога на один из ранее перечисленных объектов. Как это сделать? Этот вопрос будет раскрыт позже. Для начала предстоит выяснить, кто еще может не платить те или иные налоги.

Транспортный налог

Теперь необходимо обратить внимание на транспортный налог. Он беспокоит многих граждан. Данный платеж — ежегодное взыскание за владение автомобилем. Оно носит региональный характер. Это значит, что льготники определяются в каждом городе отдельно. Поэтому с освобождением от налогов на машину могут возникнуть проблемы. Чтобы убедиться в принадлежности к той или иной категории льготников, необходимо позвонить в ФНС и прояснить данный вопрос.

Кто освобождается от уплаты транспортного налога в России? Среди таких граждан чаще всего выделяют:

- многодетные семьи;

- людей пенсионного возраста;

- инвалидов;

- ветеранов;

- кавалеров ордена Славы;

- пострадавших после аварии в Чернобыле или на станции «Маяк»;

- родителей или опекунов инвалидов;

- участников испытаний ядерного или термоядерного оружия.

Иными словами, основная масса федеральных льготников может не платить налог на машину. Это нормальное явление. Освобождаются ли пенсионеры от уплаты транспортного налога, если автомобилей несколько? Да, но в таком случае можно получить льготу только на один из них.

Многодетные семьи, инвалиды, пенсионеры чаще всего имеют право на освобождение от налогов на транспорт, если мощность двигателя авто не превышает 100 лошадиных сил. Эта практика применяется в России довольно часто.

Земельные налоги

Отныне понятно, освобождаются ли инвалиды от уплаты налога на машину. Но остался еще один налоговый сбор. Речь идет о земельном налоге. Он вызывает немало вопросов у населения.

Дело все в том, что пенсионеры и прочие федеральные льготники, по закону, не освобождаются от налога на землю. В некоторых регионах гражданам полагается скидка на уплату, но не полное освобождение.

Земельный налог на сегодняшний день могут не платить коренные народы Сибири, Севера, Дальнего Востока и их общины. При этом освобождение предоставляется только на земли, используемые для проживания и промысла.

Транспорт и организации

Пенсионеры освобождаются от уплаты транспортного налога — это факт. Данная привилегия предоставляется многим категориям граждан. Более подробную информацию об освобождающихся от налогов на машину необходимо узнавать в каждом регионе отдельно.

Налоги в России платят не только физические лица, но и организации. У компаний и предпринимателей тоже есть определенные льготы на налоговые сборы. Это законное явление.

Освобождаются ли инвалиды от уплаты налога на машину? Да. Кроме того, некоторые организации могут не платить за транспорт. К таким категориям относят следующие компании:

- религиозные;

- организации уголовно-исполнительного производства;

- компании с уставным капиталом от инвалидов;

- общероссийские общественные компании инвалидов;

- фирмы, занимающиеся транспортировкой населения с особенностями здоровья.

Рекомендуется более точную информацию уточнять в налоговых органах того или иного региона.

Имущество и организации

Понятно, кто освобождается от уплаты транспортного налога в той или иной степени. Организации, как и физические лица, тоже платят налог на имущество. И здесь имеются свои льготники.

Чаще всего среди компаний, не перечисляющих налог на имущество государству, выделяют:

- компании, связанные с инвалидами (транспортировка, обслуживание и так далее);

- религиозные объединения;

- производители фармацевтики;

- предприятия протезно-ортопедической деятельности;

- адвокатские бюро;

- компании, имеющие отношение к инновационному центру «Сколково».

Как правило, население не сильно задумывается над тем, кто освобождается от уплаты транспортного налога или налогов на имущество в отношении организаций. Как можно получить те или иные льготы?

Порядок получения и документы

Сделать это не составляет труда. Необходимо обратиться в МФЦ или в налоговую службу по месту прописки гражданина с заявлением и определенным пакетом документов. После этого льгота будет применена к указанному объекту.

Освобождаются ли инвалиды от уплаты налога? Да, для этого необходимо в обязательном порядке приложить к заявлению на предоставление льготы справки об инвалидности. Без заключения о состоянии здоровья гражданину не дадут реализовать право на освобождение от того или иного налога.

Освобождаются ли пенсионеры от уплаты налога на транспорт? В большинстве регионов да. А на имущество? Как уже было сказано, люди пенсионного возраста — это Федеральные льготники. При предоставлении пенсионного удостоверения и некоторого пакета бумаг гражданина освободят от того или иного сбора.

Среди документов, необходимых для получения изучаемой льготы, выделяют:

- паспорт;

- заявление;

- пенсионное удостоверение;

- военный билет;

- справки о состоянии здоровья;

- свидетельство о браке/рождении детей (иногда);

- документы, удостоверяющие право на то или иное имущество;

- иные доказательства принадлежности к льготной категории граждан.

Вот и все. Лица, освобождающиеся от уплаты налогов, после предоставления данного пакета документов могут не ждать налоговых уведомлений. Если платежка все равно пришла, необходимо обратиться в ФНС для разъяснения ситуации.

На самом деле это далеко не все льготники. Освобождаются ли пенсионеры от уплаты транспортного налога в России? Да, почти везде среди местных льготников числятся люди пенсионного возраста. Некоторые регионы на местном уровне предлагают освобождение от имущественных и транспортных налогов. За этой информацией, как уже было сказано, необходимо обращаться в ФНС конкретного города. Инвалиды освобождаются от уплаты налогов почти в каждом регионе РФ.

Источник: https://BusinessMan.ru/kto-osvobojdaetsya-ot-uplatyi-nalogov-v-rossii.html