Налог на имущество юридических лиц: размер и сроки уплаты в 2026 году

О том, как посчитать налог на имущество юридических лиц, когда платить и как отчитываться перед налоговиками – читайте в нашей статье.

Налог на имущество предприятий

Порядок начисления и уплаты налога на имущество юрлиц описан в гл. 30 Налогового кодекса (НК) РФ.

Собственность организации учитывается в бухгалтерском учете на счетах. Она подразделяется на:

- основные средства,

- нематериальные активы,

- финансовые вложения.

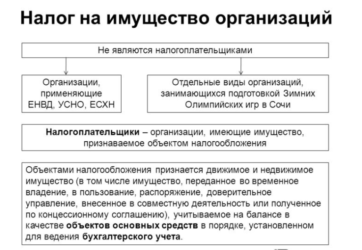

Налогом на имущество облагаются только основные средства (ОС). В данном случае объектом налогообложения являются движимые основные средства (ст. 374 НК). Не признаются таковым: земля, водные и другие объекты, переданные предприятию во временное пользование.

С 2018 года ст.381 НК наделяет органы местной власти правом устанавливать льготы в отношении:

- ОС, относящихся к амортизационным группам 3-10, принятые к учету с января 2013 года;

- Инновационного оборудования.

Базу для исчисления налога на имущество вычисляют в среднем за календарный год (рассчитывают по данным бухучета). При этом кадастровую стоимость объектов определяют по данным на 1 января текущего года, узнать ее можно на сайте Публичной кадастровой карты РФ.

Кто является плательщиком налога на имущество юрлиц?

Перечислять деньги в бюджет по этому налогу обязаны следующие категории плательщиков:

- Организации, применяющие основную систему налогообложения (ОСНО) с ОС на балансе (полный перечень объектов есть в ст. 374 НК).

- Предприятия на ЕНВД и УСН, владеющие торговыми центрами или жилой недвижимостью.

- Компании уплачивающие единый сельхозналог (ЕСХН), если владеют оборудованием для заготовки и переработки сельхозпродукции.

Освобождены от уплаты сбора общества инвалидов, исправительные и религиозные учреждения, а также фармацевтические компании.

Ставка налога на имущество юридических лиц

Ставка регламентируется п.1 ст. 38 НК РФ и региональным законодательством. Максимальный размер сбора, который позволяют установить местным законодателям, составляет 2,2% от среднегодовой стоимости имущества или 2% – от кадастровой оценки.

Налоговая ставка для ж/д путей государственного значения, магистральных трубопроводов, ЛЭП и сооружений неразрывно связанных с ними – 1,9%.

Расчет производится нарастающим итогом. При базе равной среднегодовой авансовые платежи производятся за первый квартал, полугодие и 9 месяцев. С кадастровой стоимости – за первый, второй и третий квартал.

Подсчет налога на имущество юрлиц

Существует два способа расчета – по среднегодовой или по кадастровой стоимости. Рассчитать налог и отчитаться помогут здесь. Если занимаетесь налогами самостоятельно, смотрите примеры расчетов.

По среднегодовой стоимости

Порядок определения средней стоимости и аванса прописан в п.4 ст.376 НК.

Ниже даны формулы определения значения за периоды:

Первый квартал: Сг = (А1+А2+А3)/М1+1

Полугодие: Сг = (А1+А2+А4+А5)/М2+1

9 Месяцев: Сг = (А1+А2+А4+А6+А7)/М3+1

За год: Сг = (А1+А2+А4+А6+А7+А9)/М4+1, где

Сг – среднегодовая стоимость имущества;

А – остаточная стоимость на первые числа месяцев.

А1 – на 1 января текущего года,

А2 – на 1 марта и так далее.

М – номер месяца; цифра рядом с буквой – их количество.

Авансовый платеж считают по формуле: Сг*СН / 4, где Сг – налогооблагаемая база (средняя цена имущества), СН – налоговая ставка.

Сумма налога за год равна: Сг умножить СН минус Ап, где Ап – авансовые платежи.

Доплачивать нужно сумму за вычетом авансовых платежей.

По кадастровой стоимости

Авансовый платеж в этом случае считают по формуле: Ср / 4*СН, где Ср – кадастровая стоимость имущества на 1 января, СН – ставка налога.

Платеж за весь год = Ср*СН – Ап, где Ап – авансовые платежи.

Размер доплаты определяется как годовая сумма начислений минус все авансовые платежи, которые были сделаны в течение года.

Если ОС с рыночным значением приобретено в течение года, то исчисляется сбор с учетом периода владения (п.5 ст 382 НК).

Если право собственности перешло до 15 числа при подсчете периода владения учитывается весь месяц; при переходе после 15 числа этот месяц не учитывают.

В декларациях по каждому объекту с рыночной ценой заполняется отдельный лист третьего раздела.

Сроки уплаты налога на имущество юрлиц

Сроки уплаты, согласно п. 1 ст. 383 НК, устанавливаются и изменяются региональными властями. Даты по регионам различны. Если у вас объекты в нескольких регионах, то контрольные даты оплаты нужно уточнять на сайтах администраций субъектов РФ.

Важно! Отчисления производятся в бюджет того региона, где фактически расположен объект основных средств, даже если там нет обособленного подразделения организации

Оплата производится на единый код бюджетной классификации (КБК) для всех регионов: 182 1 06 02010 02 1000 110. При этом не имеет значения, входит организация-плательщик в единую систему газоснабжения или нет.

Отчетность по налогу на имущество юрлиц

Отчеты предоставляются в те инспекции ФНС, в регионе которых находятся ОС, и куда он уплачивается.

| Наименование отчета | Периодичность | Срок сдачи |

| Авансовые платежи по налогу на имущество | 1 квартал, 2 квартал,3 квартал | 30 апреля, 30 июля,30 октября |

| Декларация по налогу на имущество | раз в год | 30 марта следующего года |

Источник: https://www.business.ru/article/1033-nalog-na-imushchestvo-yuridicheskih-lits

Куда платить налог на имущество организаций — Малина-групп

- 1 Налог на имущество организаций 2018

- 2 Куда платить налог на имущество 2018 — организаций, юридических лиц, физических лиц

- 3 Налог на имущество организаций: ставка, расчет, объект налога, уплата, льготы — Контур.Бухгалтерия

- 4 Налог на имущество: расчет, уплата, отчетность — статья

- 5 Налог на имущество организаций в 2018 году — что это такое, как рассчитать, НК РФ, льготы, декларация

Юрлица обязаны платить и считать налог на имущество так, как прописано в главе 30 НК РФ, плюс учитываются (так как налог – региональный), законы, принятые в соответствующих регионах.

Они могут установить и собственные условия отчетности, и ставки, правда, в пределах, точно указанных в НК РФ. О том, кто будет платить этот налог, каков порядок его расчета, а также уплаты налога в 2018 г., пойдет речь в нашем материале.

Плательщики налога на имущество организаций

Налог приходится платить всем фирмам, применяющим ОСНО, при наличии на балансе имущества, являющегося налоговым объектом. Налог могут платить «упрощенцы» и организации на ЕНВД, но только по отдельным объектам, если они облагаются налогом из кадастровой стоимости. Не во всех регионах это присутствует.

Что облагается налогом на имущество юридических лиц

Под налогообложение попадают «стоящие» на балансе недвижимость и движимое имущество (ст. 374 НК РФ). При этом, налоговыми объектами не считаются:

- земля, водные и прочие объекты природопользования,

- ОС, относящиеся к первой или второй группе амортизации (Классификация ОС, утв. постановлением Правительства РФ от 01.01.2002 № 1).

Налог на имущество юрлиц: периодичность и сроки уплаты

Налоговый период по имущественному налогу – календарный год (ст. 379 НК РФ). Отчетные же периоды зависят от ряда факторов:

- для фирм, исчисляющих налог из кадастровой стоимости – первый, второй, третий кварталы;

- для всех остальных — 1 квартал, полугодие, 9 месяцев.

Налог на имущество организаций устанавливается субъектами РФ, и они вправе вовсе не утверждать отчетные периоды, а также предусмотреть право не уплачивать авансы для определенных плательщиков (п. 6 ст. 382 НК РФ).

Сроки уплаты налога/авансов также устанавливаются регионами (ст. 383 НК РФ).

Авансы надо перечислить в бюджет после каждого отчетного периода (если это правило есть в региональном нормативном акте), а по завершении года уплачивается собственно налог (естественно, за минусом перечисленных авансов).

Если расчет шел из кадастровой стоимости, или недвижимость расположена в другой местности, налог платится по местонахождению такого имущества, то есть, где числится ваша компания, в данном случае, значения не имеет. Все сроки сдачи отчетов смотрите в нашей таблице.

Налог на имущество организаций: ставка-2026

Ставки налога региональные власти по закону имеют право установить сами, но не превышая предельный допустимый размер, равный 2,2% (п. 1 ст. 380 НК РФ).

Для расчета налога из кадастровой стоимости регионы не могут принимать ставку выше 2% (п. 1.1 ст. 380 НК РФ).

По налогу на имущество организаций с 2018 года ставка до 1,1% применяется к движимым ОС (к примеру, автомашинам), учтенным с 01.01.2013 г.

(кроме имущества, принятого из-за реорганизации/ликвидации юрлица, или от взаимозависимых лиц), не освобожденным от налогообложения по ст. 381.1 НК РФ. В 2018 г. льгота по такому имуществу применяется, когда она прописана в региональном законе.

Если льготирование законом не установлено, налог придется платить по ставке, принятой регионом, но не более 1,1% (п. 3.3 ст. 380 НК РФ).

Регионам по налогу на имущество организаций НК РФ разрешает дифференцировать ставки по видам налогоплательщиков или имущества, за которое положено уплатить налог. Если местные ставки, по причине отсутствия соответствующего закона, к примеру, не установлены, применяются указанные в НК (ст. 380 НК РФ).

Когда налоговый объект находится территориально в другом субъекте, платить налог нужно по ставкам, установленным именно в этом субъекте РФ (ст. 385 НК РФ) — это надо учитывать.

Расчет налога на имущество организаций 2026

Рассчитывать налоговую базу следует отдельно для имущества (п. 1 ст. 376 НК РФ):

- по месту нахождения фирмы,

- по каждой «обособке», имеющей отдельный баланс,

- имеющего местонахождение, отличное от места расположения организации,

- по которому база определяется из его кадастровой стоимости,

- облагаемого по разным налоговым ставкам.

На порядок расчета налога на имущество организаций-2018 влияет, какая стоимость имущества образует налоговую базу.

Среднегодовая стоимость

принимается базой в большинстве случаев (п.п. 4, 6 ст. 376 НК РФ). Для авансового платежа она рассчитывается путем сложения остаточной стоимости объектов на 01 число каждого месяца отчетного периода и на 01 число месяца, следующего за отчетным периодом, поделенных на число месяцев периода (3, 6 или 9), увеличенное на 1. Далее, для расчета авансового платежа, налоговая база делится на 4 и умножается на ставку налога.

Среднегодовая стоимость для расчета налога на имущество предприятий образуется путем сложения остаточной стоимости на 01 число каждого месяца в году и на 31 декабря, поделенных на число месяцев периода, увеличенное на 1. Сумма налога к доплате за год рассчитывается как произведение среднегодовой стоимости на ставку налога, минус авансовые платежи, начисленные в течение года.

Из кадастровой стоимости

налог на имущество-2018 для юридических лиц могут уплачивать фирмы на ОСНО, УСН и ЕНВД (с недавнего времени), у которых имеется во владении (ст. 378.2 НК РФ):

- Торговые либо административно-деловые центры, либо помещения и офисы в них.

- Нежилые помещения, согласно «Единого госреестра недвижимости», если их предназначение – размещение офисов, торговли, компаний по бытовому обслуживанию и общепита;

Из кадастровой стоимости в указанных случаях считается, если указанные объекты были включены региональными властями в спецперечень недвижимости, официально публикуемый до начала отчетного года. По объектам, в перечень не вошедшим, либо кадастровую стоимость которых определили позднее (в течение отчетного года), налог рассчитывается из их среднегодовой стоимости (пп. 2 п. 12 ст. 378.2 НК РФ).

- Домами либо другими жилыми помещениями, не учтенными в виде ОС. Если регионом кадастровая стоимость по ним определена не на 01.01., а позже – в течение года, налог отчетного года все равно придется просчитать из кадастровой стоимости – такое положение действует с 2018 г. (пп. 2.1 п. 12 ст. 378.2 НК РФ).

Авансы по налогу рассчитываются как произведение поделенной на 4 кадастровой стоимости имущества на 01 января отчетного года и налоговой ставки.

Налог к уплате по итогам года равен произведению кадастровой стоимости на 01 января отчетного года и ставки налога, минус авансы, начисленные в течение года.

Оптимизация налога на имущество организаций

Налог на имущество – нередко один из самых «весомых» налоговых платежей фирмы. При этом существуют совершенно законные способы, позволяющие снизить налоговую нагрузку.

Поскольку по налогу на имущество организаций Налоговый кодекс не предусматривает налоговых вычетов, а на льготы может рассчитывать лишь ограниченный круг предприятий, налогоплательщики для оптимизации могут применять:

- налоговые спецрежимы – «упрощенку» или ЕНВД, при которых налог не платится вовсе, кроме указанных выше случаев;

- выбор наиболее выгодного метода начисления амортизации ОС из всех возможных;

- регулярную переоценку ОС;

- получение имущества в лизинг — налоговый объект может числиться на балансе лизингодателя, либо лизингополучатель применяет ускоренный коэффициент амортизации.

Источник: http://malina-msk.ru/kuda-platit-nalog-na-imuschestvo-organizatsiy/

Куда платить налог на имущество 2019 — организаций, юридических лиц, физических лиц

Ни одно государство не может обойтись без бюджета страны, все поступления формируются из налоговых отчислений граждан, коммерческих и некоммерческих организаций и хозяйствующих субъектов. Поэтому государство строго отслеживает своевременность выплат и точность исчисленных сумм.

Каждый конкретный субъект налогообложения должен уяснить, куда платить налог на имущество, чтобы контролирующий орган не смог выставить неустойки и пени за несвоевременный платеж.

Обязанность по уплате

Любой владелец имущества обязан отчислять государству ставку налога за имеющееся у него в полном владении и распоряжении объекты недвижимости, в соответствии с Налоговым, Региональным и Федеральными Законами страны.

Налоговики сами подсчитывают причитающиеся к уплате суммы, исходя из сведений из Росреестра об объектах недвижимости, кадастровой оценки, места расположения и показателя ликвидности.

В каждом конкретном случае налогообложение на аналогичные по статусу и сферы использования объекты может разниться, но это не означает, что налогоплательщик может игнорировать свою основную обязанность по отчислениям в казну государства налогов.

За каждый день просрочки налогоплательщику начислят дополнительные пени и штрафы, поэтому следует своевременно отслеживать поступающие от налоговой службы уведомления по адресу регистрации объектов недвижимости, и точно знать, куда платить налог на имущество организаций в 2019 году или за собственность российских граждан.

Объекты

К числу налогооблагаемого имущества можно отнести:

- Центры деловой активности предпринимателей и физических лиц.

- Здания для реализации всевозможной промышленной и продуктовой продукции.

- Помещения из категории нежилых объектов недвижимости для организации офисов, розничных торговых точек, пунктов по приготовлению фастфудов, кофе, чая для быстрого питания горожан, киосков, предназначенных для бытового обслуживания населения.

- Отдельно стоящая недвижимость иностранных компаний, осуществляющая некоммерческую деятельность вне зоны постоянных представительств.

- Объекты жилого фонда, не подотчетные в виде основных активов организаций и компаний.

- Остальные виды складских, гаражных и других нежилых помещений, принадлежащих по праву владения и распоряжения организациям или физическим лицам.

Узнать полный перечень облагаемого налогом имущества можно на официальных сайтах региональных органов власти.

Правовое регулирование

К основному нормативному акту, регулирующему налогообложение физлиц и организаций, относятся положения НК РФ.

Им установлен порядок начисления федеральных, региональных и местных имущественных налогов:

- В главе 30 и главе 32 НК РФ регламентированы правила исчисления, оплаты, как самого налога для физлиц, так и авансовых платежей для юридических лиц.

- Здесь же возлагается обязанность на органы местного самоуправления региональных и муниципальных ветвей власти устанавливать собственные ставки и сроки оплаты.

- Исходя из ст. 379 п. 2 Налогового Кодекса, определены периоды платежей.

ФНС РФ установила единую форму налоговой декларации для всех налогоплательщиков имущественного налога Приказом от 24.11. 2011 № ММВ-7-11/895 «ОБ утверждении формы декларации по налогам и сборам…», в том числе и с возможностью подачи документа в электронном виде.

Отдельным распоряжением органов местной власти сроки уплаты переносятся на последний месяц отчетного года, за просрочку устанавливается размер пени в 1 /300 от ставки рефинансирования ЦБ РФ.

Размер платежа

Кодексом предусмотрено два варианта исчисления налоговой базы:

- Исходя из среднегодовой стоимости имущества, если органы самоуправления предусмотрели своим правовым актом подобные расчеты с бюджетом.

- По кадастровой оценке имущества. Такой вид платежей с 2014 года будет являться основной базой для определения налогообложения, но пока не все регионы готовы перейти на подобные исчисления, поскольку служба кадастра не смогла провести оценку имущественных активов организаций и частных лиц.

Но в любом случае ставка не может быть выше 2,2 % от той или иной оценочной стоимости, хотя региона могут ее уменьшить или предоставить льготное налогообложение для некоторых категорий физических и юридических лиц.

Куда нужно платить налог на имущество?

Налоговое Законодательство устанавливает уплату всех налогов по месту нахождения объектов имущественных прав, то есть по месту его регистрации.

Физических лиц

Граждане страны обязаны пройти регистрацию своего имущества в Налоговой инспекции по месту своего постоянного или временного проживания, если сведения из единой базы имущественных прав Росреестра фактически не поступили в инспекцию.

На основании имеющихся сведений служба по налогам и сборам рассылает платежные квитанции своим налогоплательщикам с указанием всех необходимых реквизитов оплаты:

- учетного номера конкретной инспекции, ее фактического и юридического адреса;

- номеров корреспондентского и расчетных счетов обслуживающего сборщика налогов банка;

- полные сведения об объекте недвижимости, за который взимается сбор в казну;

- данные налогоплательщика и адрес его регистрации.

Если квитанция не получена, то владелец обязан в добровольном порядке подать ходатайство в инспекцию по месту регистрации о постановке на налоговый учет имеющегося в его распоряжении имущества.

Юридических лиц

Хозяйствующие субъекты обязаны делать отчисления по имущественному налогу в то подразделение ФНС, куда подается отчетность, либо по месту фактического нахождения имущества.

Организаций

Однако коснемся вопроса, куда платить налог на имущество организаций: в случае признания организации как крупнейшего налогоплательщика, то все отчисления она обязана проводить по месту постановки на налоговый учет всех имеющихся на балансе активов предприятия одновременно.

Способы оплаты

Любое лицо может провести платеж по реквизитам выставленной платежной квитанции через банковское отделение, в терминале или посредством интернета по безналичному перечислению.

Рассмотрим подробнее, как оплатить в каждом конкретном случае:

- Через банк. Можно воспользоваться услугами оператора, или оплатить квитанцию через терминал по дебетовой карте владельца имущества. Для этого войдите в раздел платежей и выберите функцию оплаты налогов. Введите указанные ОКАТО и КБК инспекции без ошибок, может потребоваться ввод ИНН: все сведения содержит платежка.

- Через единый портал Госуслуг. Платежи принимаются как от физических, так и юридических лиц с имеющейся авторизованной учетной записью. Внимательно изучите платежный документ, в нем обязательно есть строка с номером идентификатора платежа. Введите его в поле раздела оплаты: после загрузки и поиска, система выдаст документ, и тут же предложит его оплатить с 30 % скидкой по банковской карте. Выберите ваш вариант, и кликните на опцию. После обработки через несколько дней оплаченный документ будет готов для распечатки.

Аналогичный способ оплаты представляет сайт ФНС из личного кабинета авторизованного налогоплательщика юридического или физического лица. Здесь необходимо кликнуть на панели управления на опцию «Документы», в выпадающем окне выбрать позицию оплата имущественного налога.

В режиме реального времени можно заполнить декларацию по стандартной форме, а можно воспользоваться специальным программным обеспечением, предоставляемым налоговым сервисом.

Этот вариант предпочтительней, поскольку не позволит допустить ошибок в заполнении декларации.

Интерфейс интуитивно понятный, просто следует корректно отвечать на запросы программы, а если возникнут проблемы, то можно кликнуть на опцию «проверить…». Все допущенные неточности подсветятся красным цветом, их необходимо исправить и прописать запрашиваемые сведения. После этого вновь проверить оформление документа, если нет ошибок, сохранить его на рабочем столе компьютера. После этого вновь перейти в ЛК налогоплательщика и активировать опцию отправки декларации.

Декларацию необходимо подписать электронным сертификатом подписи, если его нет, то он создается сразу же после запроса пользователя.

Загрузите готовую декларацию, ждите камеральной проверки, по результатам которой ваши платежи будут учтены налоговой службой.

Также оплату можно провести на сторонних сервисах, но этот способ слишком рискованный, лучше всего воспользоваться официальными вариантами.

Сроки

Граждане РФ обязаны уплатить сбор по имущественному налогу до 01 декабря текущего за отчетным периодом года.

Юридическим лицам сроки устанавливают органы местной власти, но не позднее 30 марта текущего за периодом подачи отчетности годом. Это означает, что организации обязаны проводить авансовые платежи по итогам квартала, полугодия или года.

На видео об оплате налога

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Источник: https://realtyurist.ru/nalog-na-imushhestvo/kuda-platit-nalog-na-imushhestvo/

Налог на имущество организаций в 2026 году

Налог на имущество организаций – это один из обязательных налогов ОСНО для юридических лиц (в том числе иностранных). ИП, в свою очередь, платят налог на имущество, как физические лица (более подробно здесь).

Примечание: налог на имущество организаций – это региональный налог, вводимый в действие законами субъектов РФ. Власти регионов могут самостоятельно устанавливать ставку по налогу (в пределах установленных НК РФ), порядок и сроки уплаты, льготы, особенности расчета базы по налогу.

Кто освобожден от уплаты налога на имущество организаций

Перечень организаций, освобождаемых от обязанности уплаты данного налога, перечислен в п. 1.2 ст. 373 НК РФ.

Объект налога на имущество организаций

Для российских организаций объектом налогообложения является движимое и недвижимое имущество, учитываемое на балансе организации в качестве объекта основных средств (счет 01).

Имущество, освобождаемое от налогообложения

Не облагаются налогом на имущество:

- Земельные участки, водные объекты и иные объекты природопользования.

- Объекты культурного наследия (памятники истории и культуры).

- Ядерные установки, пункты хранения ядерных материалов, захоронения радиоактивных отходов.

- Космические объекты.

- Суда, зарегистрированные в международном реестре судов.

- Иные объекты, указанные в п. 4 ст. 374 НК РФ.

Обратите внимание, что с 1 января 2018 года льгота, предусматривающая освобождение от налогообложения основных средств, включенных в первую или во вторую амортизационную группу (пп.8 п.4 ст. 374 НК РФ), прекращает свое действие.

Решение о продлении срока льготы или установлении ставки налога передано во власть регионам, которые, в случае, отказа от продления льготы, смогут установить ставку по данному налогу в размере не более 1,1% (на данный момент ставка налога на имущество организаций не может быть более 2,2%).

Расчет налога на имущество в 2026 году

Налог на имущество организаций рассчитывается по следующей формуле:

Налог к уплате в бюджет = Налоговая база х Ставка налога – Авансовые платежи

По общему правилу, налоговой базой является среднегодовая стоимость имущества, определяемая из остаточной стоимости (за вычетом амортизации).

Среднегодовая стоимость рассчитывается по следующей формуле:

СГС = (ОстН + ОстК) : (КМ+1)

где:

ОстН – остаточная стоимость имущества на 1 число каждого месяца;

ОстК – остаточная стоимость имущества на последнее число налогового периода (года);

КМ – количество месяцев владения имуществом в налоговом периоде;

1 – коэффициент, на который увеличивается количество месяцев владения имуществом.

Пример расчета среднегодовой стоимости

| 1 января | 1 300 000 |

| 1 февраля | 1 268 744 |

| 1 марта | 1 237 488 |

| 1 апреля | 1 206 323 |

| 1 мая | 1 174 976 |

| 1 июня | 1 143 720 |

| 1 июля | 1 112 464 |

| 1 августа | 1 081 206 |

| 1 сентября | 1 049 952 |

| 1 октября | 1 018 696 |

| 1 ноября | 987 440 |

| 1 декабря | 956 184 |

| 31 декабря | 924 928 |

Среднегодовая стоимость имущества:

(1 300 000 + 1 268 744 + 1 237 488 + 1 206 323 + 1 174 976 + 1 143 720 + 1 112 464 + 1 081 206 + 1 049 952 + 1 018 696 + 987 440 + 956 184 + 924 928) / (12м. + 1) = 1 112 471 руб.

Примечание: в отношении некоторых объектов недвижимости (перечисленных в ст. 378.2 НК РФ) налоговая база принимается равной их кадастровой стоимости на 1 января отчетного года.

Примечание: если недвижимость на 1 января отчетного года не была включена в специальный региональный перечень объектов, база по которым определяется исходя из кадастровой стоимости, или ее кадастровая стоимость не была установлена на 1 января отчетного года, база по налогу на имущество рассчитывается в общем порядке.

Ставка налога на имущество организаций устанавливается региональными властями, но не может превышать – 2,2 % (на 2018 год).

Для имущества, по которому база определяется исходя из кадастровой стоимости, ставка налога также устанавливается властями региона и не должна превышать 2% (на 2018 год).

Для движимого имущества, поставленного на учет в качестве объекта основных средств с 1 января 2013 года, ставка по налогу на имущество не может превышать 1,1%

Примечание: если ставка не установлена, она принимается равной вышеуказанным значениям (2,2% и 2% соответственно).

Примечание: в отношении ряда объектов может применяться пониженная или вообще «нулевая» ставка налога. Перечень организаций, имеющих право на уплату налога по сниженным ставкам, указан в пп. 3-3.1 ст. 380 НК РФ.

Авансы, подлежащие уплате по итогам каждого квартала, рассчитываются по следующей формуле:

Авансовый платеж = (Средняя стоимость имущества х Налоговая ставка) : 0,25

Примечание: не стоит путать среднегодовую и среднюю стоимость имущества. Среднегодовая нужна для расчета налога за год, а средняя для расчета ежеквартальных авансов.

Средняя стоимость имущества рассчитывается по следующей формуле:

СРС = (ОстН1 + ОстН2) х (КМ + 1)

где:

ОстН1 – остаточная стоимость на 1 число каждого из трех месяцев квартала.

ОстН2 – остаточная стоимость на 1 число месяца, следующего за прошедшим кварталом.

КМ – количество месяцев владения имуществом в квартале.

1 – коэффициент на который увеличивается количество месяцев владения имущество.

Пример расчета средней стоимости

| 1 января | 1 300 000 |

| 1 февраля | 1 268 744 |

| 1 марта | 1 237 488 |

| 1 апреля | 1 206 323 |

Средняя стоимость имущества:

(1 300 000 + 1 268 744 + 1 237 488 + 1 206 323) / (3м. + 1) = 1 253 139 руб.

Пример расчета авансовых платежей

Исходные данные:

Среднемесячная стоимость имущества ООО «Ромашка» за 1 квартал 2018 года составила 1 253 139 руб.

Ставка по налогу на имущество – 2,2 % (Закон города Москвы «О налоге на имущество организаций» № 64 от 05.11.2003г.).

Сумма авансового платежа к уплате за 1 квартал 2018 года составит 6 892 руб.:

(1 253 139 х 2,2 %) х 0,25

Пример расчета авансового платежа для имущества с кадастровой стоимостью

Исходные данные:

Источник: https://www.malyi-biznes.ru/sistemy/osno/nalog-na-imushestvo/

Юридический нонсенс

По большому счету, факт налогообложения недвижимости противоречит конституционным нормам. Статья 35 Основного Закона страны гарантирует каждому гражданину право приобретать, владеть и пользоваться своей собственностью, в том числе и недвижимым имуществом.

Однако согласно той же статье никто не имеет права лишить человека собственности, кроме как по судебному вердикту. В соответствии с данной статьей каждый гражданин Российской Федерации может приобретать и владеть собственностью.

Но действительно ли в полной мере он может осуществлять свое право владения?

Приобретение в собственность подразумевает, что гражданин либо организация вложили собственные средства в покупку недвижимости. Любая покупка, вплоть до самой мелкой, уже включает в себя налогообложение. То есть, приобретая, к примеру, квартиру, гражданин уже оплатил все налоговые сборы.

И тут вступает в силу юридический нонсенс. Являясь собственником квартиры, гражданин, тем не менее, не является ее владельцем. Потому что при долгах по налогам квартиру могут изъять из его собственности.

То есть, получается, что право на собственность, таким образом, уже не является неотъемлемым правом гражданина.

Споры о законности налогов на недвижимость ведутся юристами во всем мире. Это означает, что проблема действительно существует.

Однако очень малое количество стран посчитало возможным вообще отказаться от этого вида налога, либо сократить его до размеров, не вызывающих нареканий со стороны налогоплательщиков.

Практически не существует налогов на недвижимость в Великобритании, Ирландии и полностью они отсутствуют в Хорватии, Монако, Лихтенштейне и Мальте. Как видим, это список далеко не бедных стран.

Налогообложение по кадастровой цене в РФ

06.10.2014 года Президент РФ подписал закон о внесении поправок в Налоговый Кодекс.

Таким образом, все виды налогоплательщиков, как юридические, так и частные лица, были приведены в равное положение по уплате налога на недвижимость по их кадастровой цене.

Понятие кадастровой стоимости

Как следует из самого термина, кадастровая цена устанавливается по кадастровым (реестровым) записям. Соответственно, вычисляется она по результатам государственной оценочной деятельности и соответствует рыночной цене, установленной массовым методологическим способом.

Установленные таким образом цены вносятся в государственную кадастровую книгу с присвоением каждому объекту недвижимости собственного номера.

Принадлежащее юридическим лицам недвижимое имущество

В традиционном понимании понятие «недвижимость» означает привязанность имущества к земле, земельному участку. В отношении юридических лиц законодатель несколько расширяет это традиционное понимание. Так, в налогообложении юридических лиц в качестве недвижимого имущества также могут выступать:

- Морские и речные суда международной и внутренней навигации, которые подлежат обязательной государственной регистрации.

- Авиалайнеры, самолеты, вертолеты.

- Объекты космического назначения.

- Другое имущество, которое законодатель может отнести к недвижимому.

Еще одно различие в налогообложении по кадастровой цене между юридическими и физическими лицами выражается в том, что налогом облагаются не только собственная недвижимость юридического лица, но и объекты взятые:

- в пользование;

- в оперативное распоряжение;

- в управление по доверенности от собственника;

- по концессии, находящееся на балансе, как учитываемое в совместной партнерской деятельности и проводимое по бухгалтерскому балансу.

Налог на землю по кадастровой цене

Следует уточнить, что участки земли не облагаются налогом на недвижимость, поскольку законодатель в их отношении применяет другой вид налогообложения, а именно земельный налог.

В силу ст. 387 НК размеры налога определяются подзаконными региональными актами на уровне муниципальных органов самоуправления в зависимости от кадастровой стоимости земли. При этом ст. 389 НК РФ выводит из объектов налогообложения следующие земли:

- выведенные либо ограниченные в обороте;

- лесного фонда;

- водного фонда;

- входящие в многоквартирный жилой массив.

Налоговая ставка устанавливается статьей 394 НК РФ.

О налоге на имущество компаний в 2026 году

Каждый год в налоговом законодательстве происходят изменения. Они могут носить как косметический, так и кардинальный характер. Так, появляются новые налоги и видоизменяются старые. Например, в 2016 году вступили в силу нововведения, которые касаются уплаты предприятиями налога в отношении собственного имущества. Он напоминает налог на недвижимость для граждан, но все равно это разные платежи.

За какое имущество компаний придется платить

Пока еще законодательные изменения еще до конца не очерчены, руководители компаний продолжают оставаться в неведении, по какому же еще имуществу придется заплатить налог. Ожидается, что в поле зрения налоговой инспекции также попадут:

• активы, переданные для временного использования, в том числе и на условиях доверительного управления; • имущество, которое формирует вклад в совместную деятельность;

• имущество, полученное на условиях договора концессии.

Кроме того, в список попадут и некоторые другие виды основных средств. Например, в 2019 году под налогообложение попадет такая недвижимость:

• природные недра с полезными ископаемыми; • недвижимость, в том числе и недостроенная, которая расположена на земельном участке;

• другое имущество, права которые нужно зарегистрировать в установленном порядке.

Что же касается движимого имущества, то под него подпадает все то, что не входит в состав недвижимости и учитывается бухгалтерией предприятия в качестве основных фондов. В связи с этим многие предприниматели думают, что выплаты налога для них окажутся неподъемными. Однако на самом деле это далеко не так. Существует достаточно много категорий собственности, которая не входит в объект налогообложения.

На что распространяются льготы

Так, не подпадают под налогообложение земельные участки и другие объекты природы. Кроме того, не платят налог учреждения, в чью функцию входят поддержание обороны, государственной безопасности, а также правопорядка.

Далее, не платится налог в отношении объектов культурного наследия, а также памятников истории и архитектуры.

В разряд льготников попадают атомные ледоколы, иные крупные суда, космические объекты, а также ядерные установки, используемые в научных целях.

Наконец, не начисляется налог на основные фонды, входящие в первую или вторую группу амортизации. Что же касается предприятий, которым предоставлены льготы по налогу на активы, то они перечислены в ст. 381 НК РФ.

Немаловажную роль играет и своевременная постановка имущества на учет. И если к этому процессу подойти скрупулезно, то можно избежать не только штрафов, но и оптимизировать налоговые обязательства.

Какие ставки для налога

Налоговый кодекс говорит, что ставки устанавливаются местными властями в зависимости от типа имущества. Максимальный размер налога не может превышать 2.2 процента от среднегодовой или кадастровой стоимости имущества. Это же ставка применяется тогда, когда на местах не определились с уплатой налога на имущество.

По налогу на имущество отчетность необходимо подавать ежеквартально. Что же касается порядка уплаты основной суммы налога, а также авансовых платежей, то его определяют местные власти в зависимости от ряда факторов.

Расчет налога на недвижимость для юридических лиц в 2026 году

Налог на недвижимое имущество организаций установлен на основании налогового законодательства в РФ. Он относится к региональному виду налоговых взносов и взимается с юридических лиц, имеющих в собственности недвижимость. Размер данного налога зависит от налоговой ставки. Ее назначают региональные власти в пределах, которые установлены Налоговым кодексом.

Также местная власть может вводить в конкретном регионе дополнительные льготы по данному налогу помимо тех, что приняты на федеральном уровне. Кто платит? Налогоплательщиками данного вида взносов являются российские и иностранные компании.

При этом с последних взимается налог при том условии, что они ведут деятельность на территории России через официальные представительства, а также (или) располагают какой-либо недвижимостью в стране.

Налог на имущество

Какие основные элементы налогообложения содержатся в главе 30 НК «Налог на имущество организаций»?

Что является объектом налогообложения?

Особенности определения налоговой базы

Сколько налоговых ставок предусматривает Налоговый кодекс?

Как и когда исчислить и уплатить налог на имущество в 2018 году?

Изменение налога на имущество для юридических лиц в 2018 году?

Итоги

Какие основные элементы налогообложения содержатся в главе 30 НК «Налог на имущество организаций»?

Перечень элементов налогообложения, которые составляют представление о любом налоге, приводится в ст. 17 НК РФ. Среди таких элементов выделяются следующие:

- объект налогообложения;

- налоговая база;

- налоговая ставка;

- налоговый период;

- сроки и порядок исчисления и уплаты налога.

Прежде чем перейти к подробному рассмотрению каждого из элементов в разрезе имущественного налога, отметим, у кого возникает необходимость его исчисления и уплаты.

Согласно ст. 373 НК РФ плательщиками выступают предприятия, у которых есть движимые и недвижимые объекты собственности. При этом налог на имущество организаций не платят организаторы чемпионата мира по футболу в 2018 году. НК РФ предлагает преференции по налогу на имущество организаций плательщикам, находящимся на спецрежимах.

В размещенных на нашем сайте статьях сделан акцент на том, как платят имущественный налог:

- упрощенцы;

- компании и ИП, применяющие ЕНВД.

Что является объектом налогообложения?

Имущество, относящееся к основным средствам, является объектом налогообложения. Положения ст. 374 НК РФ выделяют список имущества, не попадающего в формирование налоговой базы по налогу на имущество организаций:

- земля (а также водные и природные ресурсы);

- памятники культуры;

- имущество I и II групп начисления амортизации;

- прочие объекты п. 4 ст. 374 НК РФ.

Из ст. 381 НК РФ периодически исключаются некоторые виды объектов налогообложения. При этом самым важным изменением данной нормы стало невключение в состав объектов налогообложения движимых объектов, оприходованных с начала 2013 года (исключение составляет имущество, полученное в ходе реорганизации и ликвидации или сделки со взаимозависимым лицом).

Подробнее о таких объектах основных средств читайте в материале «П. 25 ст. 381 НК РФ (2017): вопросы и ответы».

При этом важно верно проставить код налоговой льготы по указанному движимому объекту (подробности — здесь).

Что изменилось в части льготы на движимое имущество, смотрите здесь.

Как можно было заметить, компания имеет большой спектр возможностей уменьшить налог, главное — не забыть про свои преференции.

А поможет в них разобраться или, наоборот, не упустить реальный объект налогообложения по налогу на имущество организаций наша статья.

Какие льготы предоставляет федеральное и региональное законодательство, узнайте из публикации.

Особенности определения налоговой базы

Налоговая база в зависимости от объектов основных средств может определяться 2 способами:

- Как среднегодовая стоимость имущества. За основу берется остаточная стоимость основных средств.

С алгоритмом ее определения предлагаем ознакомиться в статье «Налог на имущество за год — как произвести расчет?».

- Кадастровая стоимость. Такая база в отношении российских организаций характерна:

- для бизнес-центров;

- торговых центров;

- нежилых помещений;

- жилых домов.

В статье «По каким объектам недвижимости налоговая база рассчитывается исходя из кадастровой стоимости?» дается расшифровка понятий перечисленных видов недвижимости и факторы, позволяющие применять их кадастровую стоимость.

В отношении порядка обложения налогом на имущество организаций домов, пригодных для жилья, важно сказать, что указанные объекты не являются основными средствами.

Использование кадастровой стоимости по перечисленным выше постройкам связано с наличием фактора, отраженного в материалах:

При определении базы исходя из кадастровой стоимости на практике у некоторых категорий собственников возникают вопросы:

- У совладельцев недвижимости: как рассчитать налоговую базу каждому из собственников по его части объекта недвижимости?

Эту проблему поможет решить наш материал.

- У застройщиков: когда начинать платить налог с объекта незавершенного строительства?

Ответ находится в нашей публикации «Налог на имущество — объект незавершенного строительства».

- У арендаторов: надо ли платить налог с произведенных ими неотделимых улучшений имущества арендодателя?

Подробные рекомендации — здесь.

- Недвижимость есть в кадастровом перечне, но ее стоимость не определена.

Как платить налог в такой ситуации, смотрите по ссылке.

Сколько налоговых ставок предусматривает НК РФ?

Ставка налога на имущество организаций характеризуется двумя предельными значениями:

- По объектам, для которых налоговой базой является кадастровая стоимость, ставка, в соответствии с НК РФ, начиная с 2016 года составляет 2%. Органами же региональных властей указанное значение может быть снижено.

- По прочему имуществу максимальная ставка налога на имущество организаций равна 2,2%, регионы же самостоятельно определяют ее значение в пределах указанного.

Кроме того, НК РФ выделяет и другие ставки, о величине и применении которых говорится здесь.

Как и когда исчислить и уплатить налог на имущество в 2026 году?

Налоговый период по налогу на имущество организаций определяется в соответствии со ст. 379 НК РФ и составляет один год. Данный период действует в отношении всех объектов обложения налогом на имущество организаций, независимо от их территориального нахождения и способа определения налоговой базы по ним. По окончании периода налогоплательщик обязан произвести исчисление суммы налога.

Правильно это сделать поможет:

Получив сумму налога к уплате, необходимо подать декларацию по налогу на имущество организаций до 30 марта года, следующего за завершившимся налоговым периодом.

С отчетной формой и порядком ее заполнения можно ознакомиться в нашем материале.

Отчетный период по налогу на имущество организаций не является обязательным элементом налогообложения. Таким образом, регионы в своих нормативных актах его могут не предусматривать.

Если же отчетный период в регионе установлен, то определяется следующими способами:

- По объектам с налоговой базой — среднегодовой стоимостью равен:

- 1 кварталу;

- полугодию;

- 9 месяцам.

- С кадастровой стоимостью (с 2016 года):

- 1 квартал;

- 2 квартал;

- 3 квартал.

При этом сроки представления декларации и уплаты авансовых платежей за отчетный период устанавливаются субъектами РФ.

О том, что это за сроки, читайте в материале.

Производя уплату авансовых платежей, налога, а также связанных с исчислением налога санкций, важно корректно указать все необходимые реквизиты в платежке.

Среди основных реквизитов большую роль играет КБК, для правильного указания которого рекомендуем перейти к нашей статье.

Изменение налога на имущество для юридических лиц в 2026 году?

При расчете налога на имущество в 2018 году необходимо учесть, что льгота по налогу в части движимого имущества с 2018 года применяется только в случае, если власти соответствующего региона приняли закон, в котором предусмотрено применение данной льготы.

Подробности см. в материале «Налогообложение движимого имущества: изменения — 2017, 2018».

Источник: https://nalog-nalog.ru/nalog_na_imuwestvo/