Куда платить транспортный налог юридическим лицам в 2026 году

Если компания со статусом юридического лица эксплуатирует транспортное средство, оно должно уплатить налог на транспорт. Куда такие средства перечисляются фирмами, в какой уполномоченный орган подается декларация?

Разберемся, какого порядка компаниям стоит придерживаться при уплате транспортного налога.

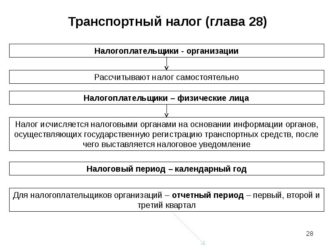

В Налоговом кодексе есть указание на то, что все владельцы транспорта (будь то физические или юридические лица) должны уплачивать транспортный налог.

А значит, если ваша компания является собственником автомобиля, самолета или автобуса, нужно разобраться, куда, как и когда производить платежи.

Какие правила по уплате транспортного налога для юридических лиц в 2018 году действуют и стоит ли ждать изменений с приходом 2018 года?

Законодательная база

Вопрос о начислении и уплате транспортного налога регулируется главой 28 Налогового кодекса России (ст. 356 – 363.1), а также законами о транспортном налоге, которые утверждены территориальным правительством субъектов Российской Федерации.

Стоит обратить также внимание на отдельные положения ст. 83, 85 НК РФ.

Куда платить при смене юридического адреса организации

Транспортные средства регистрируются по местонахождению юридического лица.

Это может быть адрес, по которому компания или обособленное подразделение становилось на учет в регистрационных органах (Приказ от 24 ноября 2008 года № 1001, пункт 24.3). А значит, при смене адреса фирмы необходимо перерегистрировать и транспорт.

Когда будет осуществлено перерегистрацию в ГИБДД, фирма должна представить региональное отделение федерального налогового органа в течение 10 дней (ст. 85 НК).

Сумма исчисленного транспортного налога будет уплачена по новому месту регистрации организации (подп. 2 п. 5 ст. 83 НК), даже если автомобиль не был перерегистрирован в уполномоченных структурах.

Но стоит учесть такой нюанс: налог на транспорт в общих случаях оплачивается по месту расположения транспортного средства (ст. 363 п. 1 НК):

- место нахождения водного транспорта – государственный орган, где оно зарегистрировано;

- местонахождение воздушных ТС – место расположения компании, которая является собственником (подп. 1, 1.1 ст. 83 НК);

- местом нахождения остальных движимых объектов (автомобилей, мотоциклов, автобусов и др.) считается адрес, по которому зарегистрирована компания или обособленные подразделения, на балансе которых находится транспорт (подп. 2 п. 5 ст. 83 НК).

Из этого следует, что назначение платежа по транспортному налогу будет определено с учетом того, какого транспорта юридическое лицо является собственником.

Куда производить оплату, если автомобиль сдается в аренду, а арендатор находится на территории другого региона?

В таком случае средства перечисляются в органы по месту нахождения транспорта, что отражено в уведомлении о регистрации компании.

В соответствии с общим порядком постановки транспортных средств на учет предусмотрено проведение регистрации или по месту, где находится компания-собственник, или по месту, где находится обособленное подразделение (Приказ № 1001).

Есть и исключения, к которым передача автомобиля арендаторам не относится. А значит, сумма налога должна уплачиваться в территориальные структуры, где зарегистрирована компания-собственник.

Рассмотрим ситуацию с уплатой налога за транспорт, переданный в лизинг, если лизингодатель и лизингополучатель находятся в разных субъектах РФ.

В таком случае оплата производится по адресу, где зарегистрирован лизингополучатель, так как собственником авто будет считаться именно он (ст. 665 ГК, п. 1 ст. 4 нормативного акта от 29.10.1998 № 164-ФЗ). Да и автомобиль будет зарегистрирован по месту нахождения лизингополучателя.

Обязательство по уплате налога возникнет со следующего месяца после перерегистрации. Например, если автотранспорт поставлен на учет 20 августа. За этот месяц налог платит еще лизингодатель, а за сентябрь – лизингополучатель.

Уплата налога за транспортное средство, которое зарегистрировано на филиал, производится по его месторасположению.

Если в середине месяца автомобиль был перерегистрирован с одного обособленного подразделения на другое (а они находятся в разных территориальных округах), уплата налога осуществляется в госструктуры разных субъектов.

Сумма платежа будет определена так:

- за том месяц, в котором осуществлялась перерегистрация – в казну субъекта первого подразделения;

- в следующем месяце – в структуры региона второго подразделения.

Какие правила при сдаче декларации

Если на балансе предприятия числится транспортное средство, то необходимо готовить отчетность в налоговый орган в виде декларации по транспортному налогу.

Документацию стоит представить в отделение уполномоченного органа, в котором зарегистрирован транспорт.

Исключение составляют юридические лица, что относятся к категории крупнейших налогоплательщиков – они будут подавать декларацию по месту, где фирма становилась на учет.

Отчетность готовится за год и подается не позднее 1 февраля следующего года после окончания налогового периода. В том случае, когда последним днем оказался выходной, уплата может осуществляться в ближайший рабочий день.

Если меняется юридический адрес компании, но регион остается тот же, представитель ГИБДД передаст учетную информацию в подразделение по месту нахождения компании.

Для этого фирма должна подать заявление на протяжении одного года после изменений. Необходимо будет перерегистрировать автомобиль.

Если же процедура перерегистрации не будет пройдена, то декларация будет подана в налоговый орган по старому регистрационному адресу.

Порядок уплаты

Объектом налогообложения налогом на транспорт является ТС, что было зарегистрировано в соответствии с правилами предусмотренными законодательством.

Это могут быть:

- автомобили;

- мотоциклы;

- автобусы;

- самоходные виды транспорта;

- воздушные аппараты;

- водные суда;

- снегоходы и другие объекты, которые находятся на учете в органах ГИБДД.

Налоговую базу определяют как:

- мощность двигателей (лошадиные силы);

- статистическая тяга реактивных видов двигателей;

- валовая вместимость (регистровые тонны);

- единицы транспортных средств.

Ставка устанавливается правительством в территориальных округах. Юридические лица должны вносить авансовые суммы по налогу на транспорт ежеквартально. Но необходимости в подготовке ежеквартальной отчетности нет.

В некоторых регионах не установлены отчетные периоды, а значит, и не вносятся авансы по налоговым платежам.

Расчет сумм, подлежащим уплате, осуществляется компаниями самостоятельно.

Как фирмы могут вносить суммы в бюджет:

- уплачивая авансы (1/4 годового размера налога раз в квартал).

- производя единовременную оплату без внесения предоплаты.

Обратите внимание, что заплатить стоит уже в феврале или марте, тогда как физические лица уплачивают налог в следующем налоговом периоде. Многие субъекты установили такой крайний срок оплаты – 1 марта.

Авансовые суммы за налоговый период должны вноситься после окончания 1,2 3 квартала. Конкретные сроки стоит уточнять в отделении территориального уполномоченного органа.

К примеру, в Новгороде установлены такие сроки внесения предоплаты: 30.05, 30.08 и 30 ноября, а в Челябинске – в апреле, июле и октябре (30 числа).

Обязанность по уплате транспортного налога остается за организацией в независимости от того, какая система налогообложения используется – ОСНО, ЕНВД, УСН или ЕСХН.

Но вот в расходы компании суммы налога на транспорт могут включаться, за счет чего появляется возможность уменьшить базу единого налога спецрежима.

Бюджетными компаниями также уплачивается транспортный налог, причем особых правил не предусмотрено – уплата производится так же, как и всеми юридическими лицами.

Производятся платежи собственником казенного учреждения – государством, а не учреждением, что эксплуатирует транспорт.

Но за субъектами остается право устанавливать свои правила (не нарушая нормативной документации федерального уровня). Могут быть изменены ставка, срок внесения платежа, возможность использования льгот.

Если налог на транспорт не будет своевременно уплачен, может начисляться штраф и пеня. Уполномоченные структуры также могут обратиться с исковым заявлением в судебную инстанцию с просьбой о взыскании сумм долга.

Помимо административной ответственности компания (ее руководство) может понести и уголовную, если уклоняется от уплаты налогов, заведомо предоставляет ложные сведения.

Сроки для подачи исков – не более 3 лет.

С начала 2018 года вступит в силу нормативный акт, в соответствии с которым транспортный налог отменяется. Цель законопроекта – снизить налогообложение населения.

Будет исключено понятие «транспортный налог», и введено акциз. Суть проекта – при расчете налога учитывать время и пробег транспортного средства, а такие показатели связаны с затратами топлива.

Транспортный налог – это платеж, от которого никуда не деться, какую систему налогообложения вы бы не предпочли. Поэтому нужно разобраться в нормативной базе Российской Федерации.

Важно помнить, что федеральные законы являются только основой. Но все нюансы уплаты налога предусмотрены региональными законодательными актами.

: Учет налогоплательщиков — где подавать декларацию и платить транспортный налог

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Источник: http://provodim24.ru/kuda-platit-transportnyj-nalog-juridicheskim-licam.html

Куда платить транспортный налог юридическим лицам

Владелец автомобиля

Обязанность по уплате транспортного налога возникает у всех владельцев автомобилей.

Не важно, какая у них организационно-правовая форма собственности.

Но некоторые граждане могут рассчитывать на получение определённых льгот.

Им должно быть интересно, куда оплатить транспортный налог.

Об общих положениях

Транспортный Налог появился в России, начиная с 2003 года. Данный налог оправдан с экономической точки зрения. Он позволяет компенсировать вред, наносимый дорожному полотну и окружающей среде. Для выполнения такой же функции были созданы:

- Плата за негативное влияние на окружающую среду, которую взимают с организаций.

- Дорожные сборы.

- Акцизы, связанные с производством машин и топлива.

В НК РФ есть 28 статья, которая и посвящена регулированию данных вопросов. Средства от уплаты налогов поступают в бюджеты субъектов РФ. В Кодексе определяются:

- Период для налоговых отчётностей вместе со ставками в минимум размере.

- Сроки по уплате.

- Пределы ставок, верхний и нижний.

Законодательные органы на территории субъектов РФ могут управлять:

- Действиями, которые нужны для сдачи отчётов, получения льгот.

- Сроками уплаты.

- Верхним, нижним пределом.

Данному вопросу посвящена 363-ая статья НК РФ. Если субъект крупный, то для него внедряют отдельный порядок оплаты. Но, в общем, оплата транспортного налога для них не отличается от других ситуаций.

Действие транспортного налога распространяется на:

- Суда буксируемого, речного, морского, воздушного типа.

- Вертолёты с самолётами.

- Автобусы с мотоциклами и автомобилями.

Другим группам транспортных средств с особыми правилами посвящён текст статьи 358 в НК РФ.

Определение налоговой базы во многом опирается на тип ТС:

- Если речь о самолётах, то базу определяют в зависимости от тяги, которая вычисляется килограммами.

- Если для измерения транспортной мощи берутся лошадиные силы, то их количеству и будет равна налоговая база. При расчёте опираются только на данные из технического паспорта. Отдельные правила – для мощности, измеряемой в киловаттах. 1 киловатт тогда равен 1,3593 лошадиных силы.

На территории некоторых областей от уплаты налога освобождаются владельцы электромобилей. Или только с «бензиновых» лошадиных сил платят налог те, у кого гибридная разновидность двигателей.

Календарный год считается стандартным налоговым периодом по данному виду уплат.

О гражданах, которые освобождаются от уплаты

Сначала надо вспомнить о том, какие именно лица данный налог платить обязаны. Это обязательство относится к физическим и юридическим лицам, индивидуальным предпринимателям. При наличии хотя бы одного ТС, зарегистрированного на данного гражданина.

Но есть возможность и по таким машинам не платить налог:

- Если корабль присутствует в Российском реестре международного масштаба – он перестаёт быть объектом для налогообложения.

- Компания не обязана платить за ТС в собственности при оказании услуг по перевозкам любого типа.

- Действие НК РФ не распространяется на группу самолётов с вертолётами в собственности медицинских с санитарными служб. Это и платформ в плавучем и стационарном состоянии,, судов. Сюда относятся и установки для бурения.

- Сегвеи с велосипедами не объекты транспортных налогов.

- Наконец, вёсельные лодки так же освобождаются от подобного вида уплат.

Список лиц, освобождённых от уплаты налога, индивидуально определяется в каждом из субъектов РФ. К льготникам часто относят ветеранов и инвалидов, членов многодетных семей.

Иногда предусматриваются послабления и для организаций, если органы местного самоуправления примут соответствующее решение.

Правила по расчёту налогов в 2016 году

Для физических и юридических лиц действуют разные правила, на основании которых проводится расчёт:

- Налоговые инспекторы отвечают за эту процедуру, когда речь идёт об организациях, индивидуальных предпринимателях. Уведомления о необходимости оплатить налог рассылаются через услуги Почты России. Можно воспользоваться специальными калькуляторами в режиме онлайн. Они помогут проверить, правильно ли проведены расчёты по тому или иному лицу.

- В организациях транспортные налоги считают собственными силами. В данном случае возникает и обязанность по самостоятельному заполнению деклараций. То же самое касается платежей по авансу, самого годового налога.

При неверном расчёте операция проводится повторно. В налоговые органы сдают дополненные декларации.

Налог могут не платить и те, кто столкнулся с крупными неприятностями вроде кражи.

Сроки

У каждой категории налогоплательщиков имеются свои сроки, за которые они должны передать органам власти соответствующие суммы:

- В организациях, помимо самого налога, должны платить ещё и авансы.

- Отдельные сроки установлены для тех, кто относится к категории физических лиц.

Физические лица. Как платят они

Оплата налогов через терминал

В данном случае уплата производится на основании писем, которые отправляет каждый год ФНС.

Только после получения этого документа гражданин выбирает куда оплатить транспортный налог физическому лицу.

И способ, который считается наиболее приемлемым.

Оплата на сайте Госуслуг – один из самых современных, приемлемых методов.

Личные налоги каждый гражданин оплачивает самостоятельно, с использованием своей банковской карты.

Как быть юридическим лицам

В компаниях денежные средства перечисляются на ТС по данным бухгалтерского учёта. Авансы по налогу на транспорт платятся на протяжении всего года. Есть некоторые регионы, где от подобных взносов компании освобождаются. Главное – правильно указать все реквизиты, которые для этого необходимы.

Что делать, если транспортное средство не используется

Есть несколько ситуаций, в которых транспортное средство обязательно должно сниматься с учёта.

- При списании автомобиля с баланса.

- Если машина в угоне.

- Автомобиль пострадал в аварии, но восстановлению не подлежит.

- Когда транспортное средство вообще не используется на протяжении длительного времени.

Иначе возникает обязанность по уплате транспортного налога. При угоне обязательно взять справку в милиции, подтверждающую произошедшее. Эта справка отдаётся сотрудникам налоговой инспекции.

Транспортный налог не платят, пока машина находится в розыске.

О повышающих коэффициентах

Такие коэффициенты были введены в 2014 году. Они введены специально для автомобилей, чья стоимость превышает 3 миллиона рублей. Федеральные органы исполнительной власти определяют порядок, в котором проводятся все возможные расчёты.

Изучив официальную страничку службы, легко найти списки с машинами, чья стоимость составляет от трёх миллионов рублей и больше. Обнародование информации – не позднее 1 марта по текущему периоду.

Период владения транспортным средством для уплаты налога

Месяц регистрации принимается за один полный календарный месяц:

- Если ТС прошло регистрацию до 15 числа в текущем месяце.

- Когда 15 число прошло, и только после этого машину с учёта сняли.

Но бывают ситуации, когда полный месяц не учитывается:

- Когда регистрация проходит после 15-ого числа.

- Если до 15 числа автомобиль был снят с учёта.

О камеральной проверке по транспортному налогу

Налоговые проверки

Обычно такие проверки проводятся там, где находится налоговый орган.

Или на основании документов, предоставленных самим налогоплательщиком.

Инспекторам не требуется специального решения для того, чтобы провести такую проверку.

Ведь она входит в стандартные служебные обязанности.

Максимум проверки проводятся за три месяца после того, как поступила вся необходимая документация.

Но НК РФ не запрещает заканчивать проверки раньше.

Сначала проверяют, вовремя ли была подана декларация для уплаты налогов. И смотрят на контрольные соотношения в её показателях. Информация обязательно сверяется с тем, что есть у самих контроллеров.

В отдельных случаях с налогоплательщиков требуют дополнительную документацию, для разъяснения некоторых моментов. Проверка обычно завершается при отсутствии несоответствий.

Об авансовых платежах

Авансовые платежи в организациях платят те, на чьё имя и было зарегистрировано транспортное средство. И за те автомобили, которые признаются объектом налогообложения, согласно законодательству.

Транспортный налог относится к группе региональных. Потому особенности его уплаты в некоторых субъектах РФ определяются индивидуально. Более того, существуют регионы, где авансовые платежи не введены в принципе.

Если авансовый платёж действует, то отчётными периодами по нему признаются три квартала. Есть общая формула расчёта платежей, которая выглядит так:

АП=14хНБхНСхКв х Кп

Налоговую Базу определяют как НБ. Для автомобилей она составляет столько же, сколько и их мощность в лошадиных силах. Нс – размер налоговой ставки. Коэффициент владения – Кв. Кп – для обозначения повышающего коэффициента.

Источник: https://rusauto-pravo.com/kuda-platit-transportnyy-nalog-yuridicheskim-litsam/

Транспортный налог в 2019 — 2020 годах для юридических лиц

Транспортный налог для юридических лиц 2019–2020 годов по-прежнему уплачивается за каждое зарегистрированное на организацию транспортное средство (далее – ТС). Как правильно рассчитать налог за транспорт? В какие сроки платить налог и авансы? Когда сдавать декларацию по транспортному налогу? Нужно ли представлять расчет по авансам? Ответы на эти и другие вопросы знайте из нашего материала.

Особенности транспортного налога для юрлиц

Изменения 2019–2020 по транспортному налогу для юридических лиц

Срок оплаты транспортного налога для юридических лиц

Итоги

Особенности транспортного налога для юрлиц

Транспортный налог для юридических лиц, как и для физлиц, рассчитывается по простой формуле:

База налогообложения × ставка налога.

https://www.youtube.com/watch?v=3srCrNFdf48

Кроме того, в эту формулу могут также добавляться понижающие/повышающие коэффициенты, а ставка налога в регионе может быть уменьшена или увеличена по отношению к базовым величинам, указанным в п. 1 ст. 361 НК РФ. Но установленные в субъектах федерации ставки налога не могут отличаться от базовых больше чем в 10 раз — такое ограничение указано в п. 2 ст. 361 НК РФ.

Подробнее о порядке расчета транспортного налога для автомобилей читайте в нашей статье «Как рассчитать транспортный налог на автомобиль?».

В отношении дорогих авто, стоимость которых превышает 3 млн руб., применяется повышающий коэффициент. Этот коэффициент можно найти в п. 2 ст. 362 НК РФ. Его величина зависит не только от стоимости авто, но и от срока его использования после выпуска. Цены на элитные автомобили ежегодно обновляются и доступны для знакомства с ними на официальном сайте Минпромторга.

В соответствии с п. 5 ст. 83 НК РФ местом для предоставления деклараций и уплаты транспортного налога в отношении автомототехники и воздушных ТС считается место регистрации самого налогоплательщика.

Налогоплательщики-юрлица в отличие от физлиц должны самостоятельно рассчитывать налог и отчитываться по нему в ИФНС путем подачи деклараций.

Налоговые декларации по транспортному налогу подаются не позднее 1 рабочего дня февраля того года, который следует за отчетным.

Если в регионе принято решение об уплате авансовых платежей, то в течение года ежеквартально платятся такие платежи, но расчеты по ним в ИФНС не подаются. Суммы авансов учитывают при определении величины налога, подлежащего уплате по окончании налогового периода.

О том, как отчитаться по транспортному налогу, можно узнать из этой статьи .

Изменения 2019–2020 по транспортному налогу для юридических лиц

За последние годы в порядок расчета транспортного налога были внесены изменения:

- В 2019 году уточнен перечень дорогих автомобилей. Машины перегруппированы в зависимости от года выпуска и цены.

- Изменен бланк декларации. Применять его следует с отчетности за 2017 год.

- Отменена дифференциация повышающего коэффициента для легковых автомобилей стоимостью от 3 до 5 млн. руб. С 03.08.2018 вступили в действие изменения в п.2 ст.362 НК РФ, которыми установлен коэффициент 1,1% для всех машин данной ценовой категории. Напомним ранее величина коэффициента зависела от года выпуска автомобиля: менее 12 месяцев назад, коэффициент был равен 1,5%, от 1 до 2 лет — 1,3%, от 2 до 3-х лет — 1,1%.

- Уточнен порядок расчета коэффициента владения в отчетном (налоговом) периоде, согласно которому этот коэффициент при поступлении (выбытии) ТС в этом периоде определяют как отношение числа полных месяцев владения к полному количеству месяцев в соответствующем периоде. За полный принимается тот месяц, в котором ТС приобретено до 15 числа или выбыло после 15 числа (п. 3 ст. 362 НК РФ).

- Установлены правила о том, что перечень дорогих автомобилей применим только к тому периоду, в котором он до 1 марта размещен на сайте Минпромторга (п. 2 ст. 362 НК РФ), т. е. с изменением этого списка пересчитывать налог за предшествующие годы не нужно.

- Для транспортного налога, начисляемого по большегрузным автомобилям, на 2016–2018 годы применим вычет в размере уплаченной за соответствующий период платы за вред, причиняемый дорогам этими автомобилями (п. 2 ст. 362 НК РФ). Этот вычет может уменьшать величину налога по большегрузам до нулевого значения.

- Региональными законами периодически корректируются ставки транспортного налога.

О том, какие ставки применяют регионы, читайте в этой статье.

Таблицу изменений по транспортному налогу вы найдете в этой публикации.

Срок оплаты транспортного налога для юридических лиц

Сроки уплаты как самого транспортного налога, так и авансовых платежей (если решение об их уплате принято в регионе) устанавливаются законодательными органами субъектов федерации. Однако срок оплаты налога по итогам года не может быть назначен ранее 1 февраля года, следующего за отчетным (п. 1 ст. 362 НК РФ).

Размер квартального аванса составляет ¼ часть рассчитанного за год налога (п. 2.1 ст. 362 НК РФ). Величина транспортного налога к уплате по итогам текущего налогового периода определяется как разность между указанной в налоговой декларации суммой и суммарным значением уплаченных ранее авансов (абз. 2 п. 2 ст. 362 НК РФ).

Установление оплаты авансовых платежей для регионов не обязательно (п. 3 ст. 360 НК РФ). Если авансы не установлены, то юридические лица должны уплатить всю сумму налога сразу в полной сумме, начисленной за год, в установленный законом региона срок.

Итоги

Юридические лица – владельцы зарегистрированных в регистрационных органах ТС должны уплачивать транспортный налог. Он не платится лишь в отношении транспорта, который упомянут в п. 2 ст. 358 НК РФ.

Сумму налога налогоплательщикам-юрлицам надлежит рассчитывать самостоятельно. Итоги этих расчетов ежегодно оформляются в виде налоговой декларации, подаваемой в ИФНС в срок до 1 февраля года, наступающего за отчетным. Декларацию представляют в ту ИФНС, где зарегистрирован налогоплательщик (это утверждение справедливо для владельцев ТС, указанных в подп. 2 п. 5 ст. 83 НК РФ).

Организации должны уплачивать транспортный налог авансовым способом, если иной способ оплаты налога не определен в региональном законодательстве. Авансовые платежи платят ежеквартально по окончании очередного квартала.

В этом случае окончательная сумма транспортного налога, которую надлежит оплатить после 1 февраля года, следующего за отчетным, определяется как разность рассчитанного за год налога и сумм авансов, уплаченных за этот налоговый период.

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписаться

Источник: https://nalog-nalog.ru/transportnyj_nalog/transportnyj_nalog_2016-2017/transportnyj_nalog_dlya_yuridicheskih_lic/

Куда платить транспортный налог юридическим лицам — Советы автоюриста

03.04.2018

Если же вам предстоит переезд в другой регион страны на своем автотранспортном средстве, то для постановки на учет в ГИБДД по новому месту жительства вам не нужно обращаться в налоговую службу по месту вашей регистрации, чтобы сниматься там с учета как налогоплательщик транспортного налога по данному региону.

Куда оплатить транспортный налог: как это сделать правильно

- Налоговые инспекторы отвечают за эту процедуру, когда речь идёт об организациях, индивидуальных предпринимателях. Уведомления о необходимости оплатить налог рассылаются через услуги Почты России. Можно воспользоваться специальными калькуляторами в режиме онлайн. Они помогут проверить, правильно ли проведены расчёты по тому или иному лицу.

- В организациях транспортные налоги считают собственными силами. В данном случае возникает и обязанность по самостоятельному заполнению деклараций. То же самое касается платежей по авансу, самого годового налога.

- Герои Советского Союза, Герои Российской Федерации, Герои Социалистического Труда, полные кавалеры ордена Славы, полные кавалеры ордена Трудовой Славы — за одно транспортное средство, зарегистрированное на граждан одной из указанных категорий, при условии, что данное транспортное средство имеет мощность двигателя до 200 л.с. включительно;

- Ветераны Великой Отечественной войны, ветераны боевых действий на территории СССР, на территории Российской Федерации и территориях других государств, инвалиды Великой Отечественной войны, инвалиды боевых действий, инвалиды I и II групп, граждане из числа инвалидов, имеющих ограничения способности к трудовой деятельности II и III степени, признанные инвалидами до 1 января 2010 года без указания срока переосвидетельствования (право на освобождение от уплаты налога сохраняется без проведения дополнительного переосвидетельствования), граждане из числа инвалидов, имеющих ограничения способности к трудовой деятельности II и III степени, признанные инвалидами до 1 января 2010 года с определением срока переосвидетельствования (право на освобождение от уплаты налога сохраняется до наступления срока очередного переосвидетельствования), граждане, подвергшиеся воздействию радиации вследствие катастрофы на Чернобыльской АЭС, граждане, принимавшие в составе подразделений особого риска непосредственное участие в испытаниях ядерного и термоядерного оружия, ликвидации аварий ядерных установок на средствах вооружения и военных объектах, граждане Российской Федерации, подвергшиеся радиационному воздействию вследствие ядерных испытаний на Семипалатинском полигоне, родители (опекуны, попечители) детей-инвалидов — за одно транспортное средство, зарегистрированное на граждан одной из указанных категорий, при условии, что данное транспортное средство имеет мощность двигателя до 150 лошадиных сил включительно или с года его выпуска прошло более 15 лет;

- граждане в отношении одного зарегистрированного на них автомобиля легкового отечественного производства (СССР) с мощностью двигателя до 80 лошадиных сил включительно и с годом выпуска до 1990 года включительно, а также в отношении одного зарегистрированного на них мотоцикла или мотороллера отечественного производства (СССР) с годом выпуска до 1990 года включительно;

- пенсионеры по старости — за одно транспортное средство, зарегистрированное на гражданина указанной категории, при условии, что указанным транспортным средством является автомобиль легковой отечественного производства (Российской Федерации, СССР до 1991 года) с мощностью двигателя до 150 лошадиных сил включительно, катер, моторная лодка или другое водное транспортное средство (за исключением яхт и других парусно-моторных судов, гидроциклов) с мощностью двигателя до 30 лошадиных сил включительно. О льготах пенсионеров по уплате транспортного налога можно прочитать по ссылке;

- супруги военнослужащих, лиц рядового и начальствующего состава органов внутренних дел, Государственной противопожарной службы и органов государственной безопасности, погибших при исполнении обязанностей военной службы (служебных обязанностей), не вступившие в повторный брак, — за одно транспортное средство, зарегистрированное на гражданина указанной категории, при условии, что указанным транспортным средством является автомобиль легковой отечественного производства (Российской Федерации, СССР до 1991 года) с мощностью двигателя до 150 лошадиных сил включительно, катер, моторная лодка или другое водное транспортное средство (за исключением яхт и других парусно-моторных судов, гидроциклов) с мощностью двигателя до 30 лошадиных сил включительно;

- один из родителей (усыновителей), опекунов (попечителей), имеющих в составе семьи четырех и более детей в возрасте до 18 лет, — за одно транспортное средство, зарегистрированное на гражданина указанной категории, при условии, что данное транспортное средство имеет мощность двигателя до 150 лошадиных сил включительно. Таким образом, многодетные семьи имеют льготу по уплате налога только если в их составе не трое детей, а более четырех. О всех льготах для многодетных можно прочитать по ссылке.

Налог на машину, транспорт как и куда платить

Местонахождением водных транспортных средств (за исключением маломерных судов) признается место их госрегистрации. Местонахождением воздушного транспорта является местонахождение организации – собственника воздушного судна. Такой порядок следует из положений подпунктов 1 и 1.1 пункта 5 статьи 83 Налогового кодекса РФ, статьи 17 Кодекса внутреннего водного транспорта РФ.

Где лучше оплатить транспортный налог

Обращение в отделении банка — самый простой и доступный для всех категорий граждан способ погашения задолженности перед государством. Однако многие люди опасаются, что кредитные организации будут взимать дополнительные сборы, и ищут другие места, где можно оплатить налог на машину без комиссии.

Куда платить транспортный налог физическому лицу? Инструкция по оплате

Каждый владелец личного транспорта, не имеющий льготы должен оплачивать транспортный налог. Такие обязательства у физических лиц возникают после проведения официальной государственной регистрации транспортного средства на свое имя. В данной статье Вы узнаете ответ на вопрос куда платить транспортный налог физическому лицу.

Уплатить транспортный налог: места и способы

Согласно новым российским правилам, оплату без уведомления о сумме произвести нельзя. А если оно не приходило год и более, как без квитанции оплатить транспортный налог? Законодательство на этот счет регламентирует четкую процедуру. До 31 декабря подаются данные об автомобиле в налоговую службу по месту прописки. Там рассчитают сумму и пришлют письмо с уведомлением.

Как и где оплатить транспортный налог за машину

Важно: информация о задолженности может отображаться в течение 14 дней после оплаты. Поэтому, если оплата произошла, а долг висит, то это еще не значит, что деньги не дошли до налоговой инспекции. В такой ситуации проверить платеж следует через 2 недели. Если он так и будет висеть, то необходимо обратиться в налоговую службу.

Рекомендуем прочесть: Квитанция на оплату госпошлины за кадастровый паспорт

В какие сроки и в какой бюджет платить транспортный налог

Источник: http://onejurist.ru/brachnyj-dogovor/kuda-platit-transportnyj-nalog-fizicheskomu-litsu

Куда платить транспортный налог юридическим лицам в 2026 году

Если компания со статусом юридического лица эксплуатирует транспортное средство, оно должно уплатить налог на транспорт. Куда такие средства перечисляются фирмами, в какой уполномоченный орган подается декларация?

Разберемся, какого порядка компаниям стоит придерживаться при уплате транспортного налога.

Источник: https://avtosovetchik.com/kuda-platit-transportnyy-nalog-yuridicheskim-litsam/

Как платится транспортный налог юридическими лицами

Для этого число полных месяцев, в течение которых транспортное средство было зарегистрировано на налогоплательщика, делят на число календарных месяцев в налоговом (отчетном) периоде. На полученный результат умножают рассчитанный налог или авансовый платеж. Месяц регистрации и месяц снятия с регистрации принимается за полный месяц.

Если регистрация и снятие с регистрации произошли в одном месяце, указанный месяц считается одним полным месяцем. Сумма налога, которую организация платит по итогам налогового периода, равна разнице между исчисленной суммой налога и суммами авансовых платежей по налогу, уплаченных в налоговом периоде. Хотите легко платить налоги и отчитываться по ним? Пользуйтесь облачным сервисом Контур.

Бухгалтерия! Здесь вы можете легко вести бухучет, начислять зарплату и отправлять отчетность онлайн.

Порядок и срок уплаты транспортного налога юридическими лицами

Не исключается и возможность принуждения нерадивого налогоплательщика к исполнению обязанности. Налоговая ждет два месяца, а потом переходит к активным действиям. По НК, взыскать задолженность по налогам для юридических лиц, в том числе, налог, штраф, пени, предлагается в следующем порядке:

- посредством перевода в бюджет денег, числящихся на счетах организации или ИП,

- посредством списания электронных денег (ст.

46) или - за счет реализации имущества нерадивого налогоплательщика, если предыдущих источников нет или их недостаточно для погашения недоимки (ст. 47).

За организацию, находящуюся в процессе ликвидации, налог платит ликвидационная комиссия (ст. 49). После реорганизации задолженность по налогу на автомобиль погашают правопреемники юрлица (ст. 50).

Особенности расчета и платежей по транспортному налогу для юридических лиц

Льготы Федеральные льготы по налогам юридическим лицам закреплены ст. 358 кодекса, некоторые из них пересекаются со льготами для физлиц, часть преференций затрагивает только организации. Перечень льгот может дополняться регионами. Срок оплаты налога организациями Налог платится по месту нахождения перемещаемого имущества (ст. 83). Перевести его в бюджет следует не позже 1 февраля года, последующего за текущим.

Введенные регионами авансовые платежи исчисляются и уплачиваются согласно крайним срокам, зафиксированным субъектами РФ. Например, в г. Новороссийске, расположенном в Краснодарском крае, срок уплаты транспортного налога юридическими лицами за 2015 год не позже 5 мая, 5 августа, 5 ноября сего года, соответственно.

Транспортный налог для юридических лиц. ответы на вопросы, примеры

- для других транспортных средств — место нахождения организации или ее обособленного подразделения, по которым зарегистрировано транспортное средство.

Налоговая база и налоговые ставки Налоговая база определяется отдельно по каждому транспортному средству. Налоговые ставки устанавливаются в регионе и зависят от характеристик транспортного средства, указанных в технической документации:

- для транспортных средств с двигателями — от мощности двигателя в лошадиных силах,

- для воздушных транспортных средств с реактивными двигателями — от суммарной паспортной статической тяги реактивного двигателя на взлетном режиме в земных условиях в килограммах силы,

- для водных несамоходных транспортных средств — от валовой вместимости.

Для других водных и воздушных транспортных средств единицей для расчета налога считается само транспортное средство.

Особенности уплаты транспортного налога для организаций

Транспортные средства переданные этим казенным организациям в пользование облагаются налогом по месту их постоянной регистрации и уплачивает этот налог непосредственный собственник – государство, а не учреждения-пользователи. Вот только региональные власти в соответствии с положениями Налогового Кодекса РФ могут установить другой порядок налогообложения для этой категории плательщиков.

Например, им доступна возможность менять ставки, сроки уплаты, наличие отчетных периодов и авансовых платежей, а также предоставление льгот.

В Москве бюджетные организации, имеющие средства передвижения (кроме водных и воздушных судов), относятся к категории льготников по транспортному налогу, но средства, высвобожденные от ТН, носят целевой характер и могут быть направлены исключительно на социальную защиту сотрудников и развитие самого учреждения.

Транспортный налог в 2017-2018 годах для юридических лиц

Транспортный налог обязуются оплачивать все законопослушные граждане и организации.

- Общие сведения

- Какой транспортный налог у юридических лиц

- Если юридическое лицо зарегистрировано в Москве

Но для того, чтобы не возникало вопросов у налоговых структур, следует правильно использовать действующие в регионе ставки, сроки и условия оплаты.

Что же стоит знать бухгалтеру и предпринимателю о транспортном налоге, как проводить расчеты и когда подавать отчет? Что должна содержать декларация и как избежать ошибок при ее оформлении? Что собой представляет транспортный налог, кто должен его платить, есть ли льготы, что является объектом налогообложения – такая информация имеется в Налоговом кодексе. Но есть и у региональных представительств права регулировать ставки, устанавливать отчетные периоды и т.

д. Разберемся во всех нюансах.

Транспортный налог для юридических лиц

Вплоть до 1 марта 2016 им следует перечислить в бюджет налог по результатам налогового периода, исчислив его как разность между рассчитанной величиной ТН за год и суммой выплаченных авансов. В г. Севастополе уплатить налог за год надо не позже 10 февраля 2016, а авансовые платежи надо внести до последнего банковского дня, следующего за прошедшим кварталом.

Также юридические лица, в отличие от физических, обязаны отправить в налоговые службы декларацию по ТН до 1 февраля наступающего за прошедшим года.

Плательщики налогов, признанные крупнейшими по совокупности критериев ст. 83 кодекса, предоставляют декларации по месту постановки на учет в ипостаси крупнейших.

Как оплатить? По ИНН Платежный документ можно сформировать на сайте налог.ру.

Куда платить транспортный налог юридическому лицу? инструкция по оплате

Катера, моторные лодки и иные водные транспортные средства с мощностью двигателя: — до 100 л.с. включительно — от 100 л.с. Гидроциклы, обладающие мощностью двигателя: — до 100 л.с. включительно — от 100 л.с.

Несамоходные (буксируемые) суда, для которых указывается валовой тоннаж (с каждой регистровой тонны валового тоннажа*) Самолеты, вертолеты и прочие воздушные суда с двигателями Самолеты с реактивными двигателями (с каждого килограмма силы тяги) Прочие водные и воздушные транспортные средства без двигателей (с единицы транспортного средства*) Допускается пересмотр законами регионов РФ зафиксированных федеральными нормами ставок в большую или меньшую сторону максимум в 10 раз.

Юридическим лицам

Этот метод относится к наиболее затратным по времени, ибо очереди в налоговой большие, сам процесс ожидания бывает достаточно длительным и нервным. Если налогоплательщик все-таки решит уточнить, нет ли у него задолженности по транспортному налогудля ИП, по старинке, то в этом случае ему можно порекомендовать сервис, обеспечивающий прием по предварительной записи.

Транспортный налог для организаций

Источник: http://yurburo61.ru/kak-platitsya-transportnyj-nalog-yuridicheskimi-litsami/