Куда сдается декларация по транспортному налогу

Организация подлежит постановке на учет по местонахождению транспортных средств (п. 1 ст. 83 НК РФ). Местом нахождения транспортных средств признается местонахождения организации или ее обособленного подразделения (подп. 2 п. 5 ст. 83 НК РФ). Декларацию нужно сдавать в ту налоговую инспекцию, в которой она состоит на учете по местонахождению транспортного средства (ст. 80, п.1 ст. 363.1 НК РФ). В данном случае, в налоговую инспекцию в г. Санкт-Петербурге.

Обоснование данной позиции приведено ниже в материалах Системы Главбух

1.Рекомендация: Как организации перечислить транспортный налог в бюджет

Ситуация: как платить транспортный налог по автомобилю, сданному в аренду. Арендатор находится на территории другого региона

Платите налог по местонахождению автомобиля, которое указано в уведомлении о постановке организации на налоговый учет (форма № 1-3 Учет).

Организация должна платить транспортный налог по местонахождению автомобиля (Рї.В 1 СЃС‚.В 363 РќРљВ Р Р¤). Местонахождением автомобиля признается местонахождение организации или ее обособленного подразделения, на которое зарегистрирован автомобиль (РїРѕРґРї.В 2 Рї.В 5 СЃС‚.В 83 РќРљВ Р Р¤).

Действующий порядок регистрации транспортных средств в ГИБДД предусматривает регистрацию автомобиля либо по местонахождению организации-собственника, либо по местонахождению ее обособленного подразделения (Рї.В 24.3 Правил, утвержденных приказом МВД России от 24 ноября 2008 г. № 1001).

* Из этого правила есть некоторые исключения, но передача транспортного средства в аренду к ним не относится.

Поэтому транспортный налог по автомобилю, сданному в аренду, нужно перечислять в региональный бюджет по местонахождению организации или ее обособленного подразделения, на которое зарегистрирован автомобиль.

Это следует из положений подпункта 2 пункта 5 статьи 83 Налогового кодекса РФ и подтверждается письмами Минфина России от 14 октября 2013 г. № 03-05-05-04/42742, от 4 сентября 2013 г. № 03-05-04-04/36435, ФНС России от 11 декабря 2013 г. № БС-4-11/22368.*

Сергей Разгулин,

действительный государственный советник РФ 3-го класса

2. Рекомендация:Как составить и сдать декларацию по транспортному налогу

Куда сдавать

Ситуация: куда сдавать и какой КПП указать в декларации по транспортному налогу. Организация составляет декларацию по принадлежащему ей автомобилю

Ответ на этот вопрос зависит от места регистрации автомобиля, принадлежащего организации.

Госрегистрация автотранспортных средств производится либо по местонахождению организации, либо по местонахождению ее обособленного подразделения (Рї.В 24.3 Правил, утвержденных приказом МВД России от 24 ноября 2008 г. № 1001). Поэтому декларацию по транспортному налогу нужно подавать либо по местонахождению организации, либо по местонахождению обособленного подразделения – в зависимости от того, где именно был зарегистрирован автомобиль.

Владельцам транспортных средств налоговыми инспекциями могут быть присвоены КПП: 1) по местонахождению транспортного средства; 2) по местонахождению организации; 3) по местонахождению каждого обособленного подразделения;

4) по месту постановки на учет в качестве крупнейшего налогоплательщика.

Это следует из пункта 7 приложения к приказу ФНС России от 29 июня 2012 г. № ММВ-7-6/435 и пункта 5 статьи 83 Налогового кодекса РФ.

Если автомобиль зарегистрирован на организацию, подайте декларацию в инспекцию по местонахождению организации и укажите КПП, присвоенный организации по ее местонахождению.

Если автомобиль зарегистрирован на обособленное подразделение, подайте декларацию в инспекцию по местонахождению обособленного подразделения и укажите КПП, присвоенный по местонахождению подразделения, на которое зарегистрирован автомобиль.

Если организация отнесена к категории крупнейших налогоплательщиков, она подает всю налоговую отчетность по месту постановки на учет в этом качестве (Рї.В 3 СЃС‚.В 80 РќРљВ Р Р¤). В том числе и декларацию по транспортному налогу. При этом она должна соблюдать следующий порядок указания КПП в декларациях по транспортному налогу.

Если автомобиль зарегистрирован на организацию, указывайте КПП, присвоенный по местонахождению организации. Если автомобиль зарегистрирован на обособленное подразделение, указывайте КПП, присвоенный по местонахождению подразделения.

КПП, присвоенный по месту постановки на учет в качестве крупнейшего налогоплательщика, при заполнении декларации по транспортному налогу не применяйте.

Аналогичные разъяснения содержатся в письмах Минфина России от 6 октября 2008 г. № 03-05-05-01/61, от 7 февраля 2008 г. № 03-05-04-01/6 и ФНС России от 2 октября 2012 г. № БС-4-11/16504 и от 22 ноября 2007 г. № 11-0-09/1357.

Сергей Разгулин,

действительный государственный советник РФ 3-го класса

3.Налоговый кодекс РФ

Статья 363.1. Налоговая декларация

1.Налогоплательщики-организации по истечении налогового периода представляют в налоговый орган по месту нахождения транспортных средств налоговую декларацию по налогу.*

Статья 83. Учет организаций и физических лиц

5.Постановка на учет, снятие с учета организации или физического лица в налоговом органе по месту нахождения принадлежащих им недвижимого имущества и (или) транспортных средств осуществляются на основании сведений, сообщаемых органами, указанными в статье 85 настоящего Кодекса. Организация подлежит постановке на учет в налоговых органах по месту нахождения недвижимого имущества, принадлежащего ей на праве собственности, праве хозяйственного ведения или оперативного управления.

Местом нахождения имущества в целях настоящей статьи признается:

1) для водных транспортных средств (за исключением маломерных судов) — место государственной регистрации транспортного средства;

1.1) для воздушных транспортных средств — место нахождения организации или место жительства (место пребывания) физического лица — собственника транспортного средства;

2) для транспортных средств, не указанных в подпунктах 1 и 1.1 настоящего пункта, — место нахождения организации (ее обособленного подразделения)* или место жительства (место пребывания) физического лица, по которым в соответствии с законодательством Российской Федерации зарегистрировано транспортное средство;

24.03.2015г.

С уважением,

Людмила Кондрашова, эксперт Системы Главбух.

Ответ утвержден Александром Родионовым,

заместителем руководителя экспертной поддержки.

www.glavbukh.ru

Срок представления декларации по транспортному налогу

Подборка наиболее важных документов по запросу Срок представления декларации по транспортному налогу (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое).

Нормативные акты. Срок представления декларации по транспортному налогу

Источник: https://otkroybiznes.guru/vedenie-ip/otchetnost-ip/kuda-sdaetsya-deklaratsiya-po-transportnomu-nalogu.html

Декларация по транспортному налогу за 2016 год: образец заполнения

Вот-вот наступит срок сдачи декларации по транспортному налогу за 2016 год. Образец заполнения этого отчета и что нужно знать для правильного оформления – в нашем обзоре.

Актуальный бланк налоговой декларации по транспортному налогу за 2016 год

Форма налоговой декларации по транспортному налогу, по которой нужно отчитаться за 2016-й год, утверждена приказом налоговой службы России от 20 февраля 2012 года № ММВ-7-11/99. В этом же документе приведены:

- описание файла с декларацией на транспортное средство для отправки по электронным каналам;

- рассказано, как заполнять декларацию по транспортному налогу за 2016 год.

На нашем сайте скачать бланк декларации по транспортному налогу 2017 можно по следующей ссылке.

Каковы сроки сдачи транспортной декларации

Статья 363.1 НК РФ регламентирует сроки сдачи декларации по транспортному налогу. В 2017 году необходимо подать этот отчет в ИФНС за период 2016-го года. То есть за минувший налоговый период, который составляет календарный год (п. 1 ст. 360 НК РФ).

Таким образом, крайний срок сдачи налоговой декларации по транспортному налогу за 2016 год – 1 февраля 2017 года. Согласно производственному календарю, это будет обычный рабочий день – среда. Поэтому никаких переносов срока подачи декларации по транспортному налогу быть не может.

Также заметим, что указанный срок предоставления декларации по транспортному налогу един для всех компаний. Каких-либо специальных правил или исключений на счет того, когда сдается декларация по транспортному налогу, в НК РФ нет.

Очень удобно, что порядок заполнения налоговой декларации по транспортному налогу, позволяет фирмам выбирать, как ее сдавать:

- лично или через представителя;

- по почте с описью вложения или путем отправки электронного отчета.

Если выберете услуги почты, то декларация считается сданной в день отсылки почтового отправления. А при передаче по ТКС – дата отправки файла.

Кто и куда сдает

Сдать декларацию по транспортному налогу за 2016 год обязаны юридические лица (ст. 363.1 НК РФ), на которых зарегистрированы транспортные средства (ст. 357 НК РФ). Причем не любые, а которые признаны объектом по налогу: авто, мотоциклы, автобусы, яхты, катера, моторные лодки и др. (см. ст. 358 НК РФ).

В это же статье приведен перечень позиций, зарегистрированные права на которые не обязывают заполнять транспортную декларацию за 2016 год, поскольку – это не объекты по налогу. Например, авто в угоне, транспорт сельхозназначения.

Также см. «Транспортный налог при УСН».

Как отчитываются и платят налог физлица и ИП

Обратите внимание: в отличие от юридических лиц, налоговая декларация по транспортному налогу физическими лицами не заполняется и не сдается (п. 1 ст. 362 НК РФ). Налоговики сами рассчитают этот налог к уплате на основе данных от органов ГИБДД.

Таким образом, для обычных граждан декларацию по транспортному налогу для физических лиц заменяет уведомление из ИФНС на уплату транспортного налога. Скачать декларацию по транспортному налогу – нет надобности.

Кстати, проверить, правильно ли инспекция рассчитала транспортный налог, можно с помощью специального сервиса на официальном сайте ФНС. Точная ссылка.

Что касается бизнесменов, то на них в полной мере распространяются правила отчетности и уплаты транспортного налога, которые действуют в отношении обычных физлиц. Даже если коммерсант использует ТС для извлечения прибыли.

Таким образом, ИП декларацию транспортного налога не сдают, а ждут уведомления из ИФНС.

Ответственность

Учтите, что несвоевременная сдача декларации по транспортному налогу (даже на 1 день) крайне нежелательно, поскольку автоматически наступает ответственность по ст. 119 Налогового кодекса.

Данная статья предусматривает только один вид ответственности – штраф за несдачу декларации по транспортному налогу от 1000 рублей. Его итоговый размер будет зависеть от суммы транспортного налога, которую компания должна была вовремя задекларировать. А точнее: от 5 до 30% от неё.

Состав отчета

Утвержденный ФНС порядок заполнения декларации по транспортному налогу за 2016 год подразумевает заполнение всех её составных частей:

- титульного листа;

- раздела 1 – сумма налога к перечислению в бюджет;

- раздела 2 – расчет налога по каждому ТС.

Напомним, что заполнение налоговой декларации по транспортному налогу регламентирует приказ ФНС от 20 февраля 2012 года № ММВ-7-11/99. Это своего рода инструкция по заполнению декларации по транспортному налогу.

Как происходит заполнение декларации на транспортное средство

Расскажем в общих чертах, как заполнить декларацию по транспортному налогу. При этом учтите: каждый пример заполнения декларации по транспортному налогу должен отвечать определенным требованиям ФНС.

- Все стоимостные значения приводят в целях рублях: до 50 копеек – во внимание не берут, а от 50 копеек считают за 1 рубль.

- Сквозная нумерация, начиная с первого листа: 00001, 00010 и т. д.

- Использовать корректоры и подобные им средства – нельзя.

- Двусторонняя распечатка – под запретом.

- Нельзя скреплять листы степлером.

- При заполнении полей формы Декларации должны использоваться чернила черного, фиолетового или синего цвета.

- При отсутствии какого-либо показателя во всех местах соответствующего поля проставляют прочерки.

- Все символы – только ЗАГЛАВНЫЕ ПЕЧАТНЫЕ.

- При распечатке декларации по транспортному налогу за 2016 год – шрифт Courier New 16 – 18 кегля.

Особенности некоторых реквизитов

Обратим внимание, что порядок заполнения декларации по транспортному налогу, говорит об отдельных реквизитах этого отчета.

Налоговая база

Один из основных показателей для расчетов в декларации по транспортному налогу – налоговая база. Ее отражают в строках 070 и 080 второго раздела отчета.

Что считать налоговой базой, изложено в ст. 359 НК РФ. В подавляющем большинстве случаев на организацию зарегистрировано ТС с двигателем. Значит, в строке 070 необходимо отразить его мощность в лошадиных силах.

Следующий показатель – единицу измерения налоговой базы (поле 080) – берут из Общероссийского классификатора единиц измерения ОК 015-94 (МК 002-97). Он принят постановлением Госстандарта России от 26.12.1994 № 366. И опять же: в большинстве случаев речь идет о лошадиных силах. Поэтому код для этого поля будет 251.

Также см. «Ставки транспортного налога в России».

Месяцы владения

Число полных месяцев владения конкретным транспортом показывают в строке 110 декларации по транспортному налогу.

Источник: https://buhguru.com/transportnyj-nalog/deklar-trans-nal.html

Кто и когда должен сдавать декларацию по транспортному налогу — НалогОбзор.Инфо

Транспортная декларация нужна, чтобы отчитаться перед инспекцией о расчете налога по всем транспортным средствам. Отраженную в декларации сумму налога организация должна перечислить в бюджет (п. 1 ст. 360 НК РФ).

Кто должен сдавать

Декларацию по транспортному налогу должны сдавать только организации-плательщики.

Плательщиками транспортного налога являются компании, на которых зарегистрированы транспортные средства. Это следует из статьи 357 Налогового кодекса РФ.

Если у организации нет своего транспорта, подавать нулевую декларацию не нужно. Ведь в этом случае организация не является плательщиком транспортного налога. Это следует из статьи 357 Налогового кодекса РФ. Аналогичные разъяснения содержатся в письме Минфина России от 4 марта 2008 г. № 03-05-04-02/14, которое было доведено до сведения налоговых инспекций письмом ФНС России от 3 апреля 2008 г. № ШС-6-3/253.

Предприниматели и граждане не должны сдавать декларацию. Это следует из пункта 1 статьи 363.1 Налогового кодекса РФ.

Внимание: от уплаты транспортного налога и сдачи отчетности по нему не освобождены организации, применяющие специальные налоговые режимы.

Ситуация: нужно ли сдавать декларацию по транспортному налогу, если организация приобрела и зарегистрировала автомобиль в декабре 2016 года?

Да, нужно, если автомобиль был зарегистрирован до 15 декабря 2016 года (включительно).

Декларацию по транспортному налогу сдают организации-налогоплательщики (п. 1 ст. 363.1 НК РФ). Если организация зарегистрировала автомобиль до 15 декабря 2016 года (включительно), то налог нужно рассчитать с учетом этого месяца (п. 3 ст. 362 НК РФ). Таким образом, за декабрь нужно заплатить налог и, соответственно, сдать декларацию.

Ситуация: нужно ли сдавать декларацию по транспортному налогу, если все транспортные средства организации не являются объектами налогообложения?

Нет, не нужно.

Декларации по транспортному налогу должны сдавать только налогоплательщики. Это следует из положений подпункта 4 пункта 1 статьи 23, пункта 1 статьи 80 и пункта 1 статьи 363.1 Налогового кодекса РФ.

Плательщиками транспортного налога являются организации, на которых зарегистрированы транспортные средства, признаваемые объектом налогообложения (ст. 357 НК РФ).

Следовательно, если все транспортные средства, зарегистрированные на организацию, не признаются объектом налогообложения, она не является плательщиком транспортного налога. А значит, такая организация не обязана составлять и сдавать в налоговую инспекцию декларации по этому налогу.

Аналогичные разъяснения содержатся в письме Минфина России от 4 марта 2008 г. № 03-05-04-02/14, которое было доведено до сведения налоговых инспекций письмом ФНС России от 3 апреля 2008 г. № ШС-6-3/253. Подтверждает такой подход и арбитражная практика (см., например, постановления ФАС Центрального округа от 13 ноября 2007 г. № А62-2299/2007, Восточно-Сибирского округа от 24 июля 2006 г. № А33-17065/05-Ф02-3748/06-С1, Уральского округа от 7 июня 2006 г. № Ф09-4837/06-С1, Московского округа от 7 марта 2006 г. № КА-А41/1340-06).

Куда сдавать

Ситуация: куда сдавать и какой КПП указать в декларации по транспортному налогу? Организация составляет декларацию по принадлежащему ей автомобилю

Ответ на этот вопрос зависит от места регистрации автомобиля, принадлежащего организации.

Госрегистрация автотранспортных средств производится либо по местонахождению организации, либо по местонахождению ее обособленного подразделения (п. 24.3 Правил, утвержденных приказом МВД России от 24 ноября 2008 г. № 1001). Поэтому декларацию по транспортному налогу нужно подавать либо по местонахождению организации, либо по местонахождению обособленного подразделения – в зависимости от того, где именно был зарегистрирован автомобиль.

Владельцам транспортных средств налоговыми инспекциями могут быть присвоены КПП:

- по местонахождению транспортного средства;

- по местонахождению организации;

- по местонахождению каждого обособленного подразделения;

- по месту постановки на учет в качестве крупнейшего налогоплательщика.

Это следует из пункта 7 приложения к приказу ФНС России от 29 июня 2012 г. № ММВ-7-6/435 и пункта 5 статьи 83 Налогового кодекса РФ.

Если автомобиль зарегистрирован на организацию, подайте декларацию в инспекцию по местонахождению организации и укажите КПП, присвоенный организации по ее местонахождению.

Если автомобиль зарегистрирован на обособленное подразделение, подайте декларацию в инспекцию по местонахождению обособленного подразделения и укажите КПП, присвоенный по местонахождению подразделения, на которое зарегистрирован автомобиль.

Если организация отнесена к категории крупнейших налогоплательщиков, она подает всю налоговую отчетность по месту постановки на учет в этом качестве (п. 3 ст. 80 НК РФ). В том числе и декларацию по транспортному налогу. При этом она должна соблюдать следующий порядок указания КПП в декларациях по транспортному налогу.

Если автомобиль зарегистрирован на организацию, указывайте КПП, присвоенный по местонахождению организации. Если автомобиль зарегистрирован на обособленное подразделение, указывайте КПП, присвоенный по местонахождению подразделения.

КПП, присвоенный по месту постановки на учет в качестве крупнейшего налогоплательщика, при заполнении декларации по транспортному налогу не применяйте.

Аналогичные разъяснения содержатся в письмах Минфина России от 6 октября 2008 г. № 03-05-05-01/61, от 7 февраля 2008 г. № 03-05-04-01/6 и ФНС России от 2 октября 2012 г. № БС-4-11/16504 и от 22 ноября 2007 г. № 11-0-09/1357.

Когда сдавать

Сдать декларацию по транспортному налогу нужно не позднее 1 февраля года, следующего за отчетным годом (абз. 1 п. 3 ст. 363.1 НК РФ). Последний срок подачи декларации может приходиться на нерабочий день. В этом случае сдайте декларацию в следующий за ним рабочий день (п. 7 ст. 6.1 НК РФ).

Ответственность

Несвоевременная подача декларации по транспортному налогу является правонарушением (ст. 106 НК РФ, ст. 2.1 КоАП РФ), за которое предусмотрена налоговая и административная ответственность.

Как сдать

Декларацию по транспортному налогу можно сдать в инспекцию:

- в электронном виде по телекоммуникационным каналам связи.

Об этом говорится в пункте 3 статьи 80 Налогового кодекса РФ.

Если организация должна сдавать декларацию в электронном виде, однако сдала декларацию в бумажном виде или с нарушением электронного формата, инспекция может начислить организации штраф. Размер штрафа составляет 200 руб. за каждое нарушение. Об этом говорится в статье 119.1 Налогового кодекса РФ.

Источник: http://NalogObzor.info/publ/nalogi_s_juridicheskikh_lic/transportnyj_nalog/kto_i_kogda_dolzhen_sdavat_deklaraciju_po_transportnomu_nalogu/6-1-0-765

Декларация по транспортному налогу

Годовая декларация по транспортному налогу представляется теми организациями, которые обладают регистрационным правом на средства передвижения. Прочим юрлицам, не имеющим в пользовании соответствующие объекты налогообложения (стат. 358 НК), не нужно подавать отчетность в ИФНС и уплачивать сбор в региональный бюджет. Где брать бланк декларации? В какие сроки и куда представлять документ? Все подробности – далее.

Декларация на транспортный налог – 2026

Форма отчетности была обновлена в 2016 году. Актуальный бланк утвержден ФНС в Приказе № ММВ-7-21/668@ от 05.12.16 г. Налогоплательщики обязаны отчитываться по новому документу уже за 2017 г. Период подачи – календарный год, по отчетным периодам (кварталам) формировать и представлять в контрольные органы бланк не требуется.

Несмотря на то, что транспортный налог (ТН) относится к региональным видам фискальных платежей, законодательные требования к подаче декларации на транспортное средство устанавливает стат. 363.1 НК. Изменять сроки и порядок представления отчета власти субъектов РФ не вправе.

На местном уровне могут утверждаться ставки ТН, сроки его уплаты, механизм льготирования, отчетные периоды. В Налоговом Кодексе определено, кто и куда сдает отчетность, в какие сроки. Как следует из положений стат. 363.1 представлять декларацию обязаны юрлица-налогоплательщики ТН по итогам календарного года.

При этом не имеет значения, на какой системе налогообложения находится компания или в какой сфере ведется деятельность.

Обратите внимание! Не признаются налогоплательщиками ТН фирмы, распоряжающиеся транспортом на условиях договора аренды, поскольку обязанность по начислению налога лежит на фактических владельцах ТС (стат. 357 НК). Если же предмет приобретен по лизинговой сделке, плательщиком ТН признается та сторона договора, у которой на основании закрепленных условий числится объект на балансовом учете.

Порядок составления документа, равно как и особенности электронного формата подачи, регулируются Приказом № ММВ-7-21/668@. Здесь приведен обновленный бланк отчетности, состав декларации, требования к ее заполнению. Документ состоит из титульного листа и двух разделов. В отдельных приложениях (1-5) содержатся коды, используемые при заполнении сведений в отчете.

Налоговая декларация по транспортному налогу – сроки подачи

Налоговая декларация по транспортному налогу в 2018 году представляется по тем же срокам, что и ранее. Никаких изменений не произошло. Общий срок установлен до 1 февраля по п. 3 стат. 363.1 НК. Если у компании нет зарегистрированных ТС, сдавать пустой нулевой отчет нет необходимости.

Формат представления может быть электронным (через ТКС) или на бумажном бланке. Подать документы разрешается лично, по почте (с помощью ценного письма с наличием подтверждающей отправку описи вложения) или через уполномоченного представителя.

В последнем случае потребуется оформление нотариальной доверенности.

Днем сдачи декларации признается день отправки документов по почте (дата указывается на описи), день представления при личном визите в ИФНС (дата проставляется налоговым сотрудником на бумажном бланке с помощью штампа), день отправки по ТКС (дата фиксируется в протоколе отправки). Выбирая формат представления – электронный или бумажный, налогоплательщику следует помнить о требованиях стат. 80 НК, а именно п. 3.

Здесь определено, что отчитываться «на бумаге» вправе только налогоплательщики с численностью штата менее 100 чел., при превышении указанного показателя требуется формировать декларации только в электронном виде. Срок подачи является общим и не изменяется от варианта представления данных. То есть в любом случае, отчитывается ли налогоплательщик электронно или посредством представления бумажной документации, подать декларацию нужно до 1 февраля.

Отчитаться за 2017 г. следует до 01.02.18 г.

Транспортная декларация – куда представляется

Контрольным органом, администрирующим ТН, является налоговая инспекция. В соответствии с п. 1 стат. 363.1 декларация сдается налогоплательщиками-юрлицами в территориальное подразделение ИФНС по месту нахождения ТС. Если предприятие причислено к крупнейшим налогоплательщикам, подать отчет необходимо в ту ИФНС, где юридическое лицо поставлено на налоговый учет в статусе крупнейшего налогоплательщика.

Что делать, если у организации есть обособленные подразделения в иных субъектах РФ? И за такими ОП числятся средства передвижения. В этом случае отчетность по ТН подается по месту налогового учета подразделения. Поскольку автоналог относится к региональным, его начисление будет происходить в ИФНС по месту учета ОП. А если перечисление сбора выполнять в бюджет того региона, где зарегистрирована головная организация, образуется перекос – начисление будет происходить в налоговой ОП, а уплата в налоговой головной фирмы.

Соответственно, на лицевом счете налогоплательщика-подразделения будут начислены пени и «висеть» недоимка. Чтобы избежать разбирательств с госорганами, необходимо правильно подавать декларацию и платить налог. В бланке на каждой странице предусмотрены графы для указания ИНН и КПП налогоплательщика, а также есть строки с ОКТМО, которые помогают корректно заполнить сведения. При сдаче декларации подразделением юрлица вносится ИНН организации и КПП ОП, дополнительно вносится соответствующий территории ТН код ОКТМО.

Обязан ли ИП сдавать на транспортный налог декларацию по транспортному налогу?

Законодательная обязанность по своевременной сдаче декларации по ТН возлагается исключительно на юрлиц. Гражданам не нужно подавать отчетность и самостоятельно начислять налог – эти функции выполнят за граждан налоговые органы. Перечисление сумм физлицами осуществляется согласно полученным налоговым уведомлениям, которые высылаются адресатам из ИФНС (п. 3 стат. 363). Для исчисления ТН сотрудники инспекции используют данные о регистрации (снятии с учета) средств передвижения. Информация поступает в ИФНС из госорганов (п. 1 стат. 362).

А обязан ли индивидуальный предприниматель подавать декларацию по ТН? Ведь наряду с юрлицами ИП нередко используют в своей коммерческой деятельности личные транспортные средства. Для ответа следует вспомнить, что регистрация прав собственности на объекты, включая ТС, выполняется не на ИП, а на физлицо. А по стат.

24 ГК предприниматели отвечают по своим обязательствам, вытекающим из деятельности, всем принадлежащим им имуществом. Следовательно, уплачивать ТН, а также подавать декларацию от лица ИП не нужно. У предпринимателя такой обязанности не возникает. А перечисление сумм налога за средства передвижения будет осуществляться от лица гражданина, но не бизнесмена.

То есть на основании полученных из налоговой инспекции уведомлений.

Как определяется налоговая база в декларации по транспортному налогу

По нормам стат. 359 НК налоговая база по ТС определяется в соответствии с данными о мощности двигателя, указанными в регистрационной или технической документации на автотранспорт. В некоторых случаях при расчете налога по отдельным средствам передвижения действует иной порядок. К примеру, по воздушным ТС за налоговую базу принимается тяга реактивного двигателя в кг силы в определенных условиях (подп. 1.1 п. 1 стат. 359). А по водным ТС (небуксируемым) берется показатель валовой вместимости, выраженный в регистровых т (подп. 2 п. 1 стат. 359).

В декларации по ТН величина налоговой базы указывается в разд. 2, где осуществляется расчет суммы налога в отношении каждого из объектов. Показатель записывают в стр. 090 в соответствии с законодательными требованиями стат. 359.

Затем, исходя из данных налоговой базы, действующей в регионе тарифной ставки и специальных коэффициентов (повышающего и владения) рассчитывается величина налога за период. Если налогоплательщику в соответствии с нормами регионального законодательства полагаются льготы по ТН, в стр.

220, 240, 260 указываются соответствующие коды льгот, а по стр. 230, 250, 270 приводят суммы в руб.

Обратите внимание! При наличии у юрлица нескольких транспортных объектов, чтобы заполнить отчет без ошибок и рассчитать фискальный платеж правильно, нужно определять сумму налога по каждому объекту отдельно.

Источник: https://www.zakonrf.info/content/articles/deklaracia-po-transportnomu-nalogu/

Декларация по транспортному налогу за 2018 г

Представлять декларацию по транспортному налогу должны организации (их ОП), на которые зарегистрированы транспортные средства (п. 1 ст. 363.1 НК РФ).

Декларация по транспортному налогу: бланк

Бланк декларации по транспортному налогу можно скачать через систему КонсультантПлюс. Ознакомиться с формой декларации вы можете ниже.

Куда сдавать транспортную декларацию

ИФНС, в которую организация должна представить декларацию, зависит от категории налогоплательщика, к которой относится эта организация (п. 1, 4 ст. 363.1 НК РФ):

| Организация в соответствии со ст. 83 НК РФ относится к категории крупнейших налогоплательщиков | В ИФНС по месту учета в качестве крупнейшего налогоплательщика |

| Организация не относится к категории крупнейших налогоплательщиков | В ИФНС по месту нахождения транспортного средства |

Напомним, что местом нахождения транспортного средства признается (п. 5 ст. 83 НК РФ):

- место госрегистрации транспортного средства – для водных транспортных средств (кроме маломерных судов);

- место нахождения организации – для воздушных транспортных средств;

- место нахождения организации/ее обособленного подразделения – для иных транспортных средств.

Т.е., чаще всего, декларация по транспортному налогу представляется в ИФНС, где организация/ее ОП состоит на налоговом учете.

Способ представления декларации

Если среднесписочная численность работников организации за предшествующий календарный год превысила 100 человек, то организация обязана представить декларацию по транспортному налогу в электронном виде (п. 3 ст. 80 НК РФ). Если же среднесписочная численность не превышает этого значения, то декларацию можно сдать на бумаге.

Декларация по транспортному налогу: сроки сдачи

Декларацию по транспортному налогу организации/их ОП должны представить не позднее 1 февраля года, следующего за отчетным (п. 3 ст. 363.1 НК РФ).

При нарушении срока подачи декларации организации будет начислен штраф (п. 1 ст. 119 НК РФ). Причем, если просрочка составит более 10 рабочих дней, то организации также будут приостановлены операции по ее банковским счетам (пп. 1 п. 3 ст. 76 НК РФ).

Рассчитать сумму штрафа за просрочку сдачи декларации вам поможет наш Калькулятор.

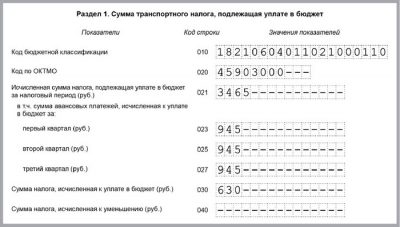

Состав декларации по транспортному налогу

Декларация состоит из:

- Титульного листа;

- Раздела 1 «Сумма налога, подлежащая уплате в бюджет»;

- Раздела 2 «Расчет суммы налога по каждому транспортному средству».

Заполнение декларации по транспортному налогу

Остановимся на некоторых моментах порядка заполнения декларации по транспортному налогу:

- Декларация должна быть заполнена чернилами черного, синего или фиолетового цвета (п. 2.3 Порядка заполнения декларации по транспортному налогу, утв. Приказом ФНС от 05.12.2016 N ММВ-7-21/668@ (далее — Порядок)).

- Страницы нумеруются, начиная с Титульного листа – ему присваивается номер «00001» (п. 2.3 Порядка)

- Текстовые поля декларации заполняются печатными заглавными буквами (п. 2.3 Порядка)

- Стоимостные показатели указываются в декларации в полных рублях: значения менее 50 коп. отбрасываются, более 50 коп. – округляются до рубля (п. 2.2 Порядка).

- Ошибки в декларации нельзя исправлять при помощи корректирующего или иного аналогичного средства (п. 2.3 Порядка).

- Нельзя распечатывать декларацию двусторонним способом (п. 2.3 Порядка).

- Скрепление листов декларации, приводящее к порче бумажного носителя, недопустимо (п. 2.3 Порядка).

- Если у организации транспортные средства находятся на территории нескольких муниципальных образований, отнесенных к ведению одной ИФНС, в которой организация состоит на учете по месту нахождения транспортных средств, то заполняется одна декларация (п. 4.1 Порядка).

- Раздел 2 заполняется организацией по каждому зарегистрированному транспортному средству (п. 5.1 Порядка).

- В случае изменения места нахождения организации и снятия с учета в течение календарного года транспортного средства, декларация представляется в ИФНС по новому месту нахождения организации и регистрации ТС. При этом раздел 2 декларации представляется по каждому ОКТМО, на территории которых зарегистрированы (были зарегистрированы) в налоговом периоде на организацию транспортные средства с учетом, так называемого, коэффициента владения, отражаемого по строке 160 декларации (п. 5.1 Порядка).

- Если законодательством региональных властей субъекта предусмотрено зачисление транспортного налога в региональный бюджет без направления в бюджеты муниципальных образований, организация может заполнить одну декларацию на всю сумму транспортного налога в отношении всех транспортных средств, местом нахождения которых является территория субъекта РФ, подлежащую уплате в бюджет этого субъекта. Для этого нужно до начала календарного года, за который представляется декларация, получить согласие УФНС по данному региону. В этом случае при заполнении декларации указывается код по ОКТМО, соответствующий территории муниципального образования, подведомственной ИФНС по месту представления декларации (п. 5.1 Порядка).

- Если организация представляет первичную декларацию, то в поле «Номер корректировки» она должна указать «0—». При подаче первой уточненной декларации указывается «1—», второй – «2—» и т.д. (п. 3.2.5 Порядка).

Более подробно ознакомиться с правилами заполнения декларации по транспортному налогу вы можете в вышеупомянутом Порядке.

Коды в декларации по транспортному налогу

Некоторая информация указывается в декларации в виде кодов. Так, к примеру, кодируется период, за который представляется декларация (п. 3.2.6 Порядка, Приложение № 1 к Порядку):

| Календарный год | 34 |

| Последний налоговый период при реорганизации/ликвидации организации | 50 |

Также в виде кода указывается информация об ИНФС, в которую подается декларация по транспортному налогу (п. 3.2.9 Порядка, Приложение № 3 к Порядку):

| ИФНС по месту учета в качестве крупнейшего налогоплательщика | 213 |

| ИФНС по месту учета правопреемника, являющегося крупнейшим налогоплательщиком | 216 |

| ИФНС по месту нахождения транспортного средства | 260 |

Кроме того, в виде кодов указывается информация:

Проверка декларации по транспортному налогу

Проверить правильность заполнения декларации можно при помощи контрольных соотношений, разработанных ФНС (Письмо ФНС от 03.03.2017 N БС-4-21/3897@).

Представлять декларацию по транспортному налогу должны организации (их ОП), на которые зарегистрированы транспортные средства (п. 1 ст. 363.1 НК РФ).