Начисление НДС на примерах: кто и как должен платить налог

Какой бы вид деятельности, способ производства и разновидность предоставляемых услуг ни выбрали предприниматели и честные налогоплательщики, они обязательно сталкиваются с понятием налога на добавленную стоимость, занимаются его расчетом, исчислением и оплатой в госбюджет. Начисление НДС преследует каждую стадию производственного процесса предоставляемой услуги или товара.

Зачем его начисляют

Начисляют НДС, чтобы его в дальнейшем оплатить. Оплата налога является обязательной для лица, которое занимается предпринимательской деятельностью. Процессы его начисления и изъятия регулируются НК РФ. Это, по сути, налог на стоимость, которую добавил реализатор, но его размер зависит от суммы налоговой базы, то есть от стоимости товара. НДС исполняет фискальную функцию, то есть наполняет казну нашего государства средствами.

Когда происходит или не происходит начисление

НДС обязательно рассчитывается при проведении операции, являющейся объектом налогообложения. Это может быть реализация всех товаров, предоставление услуг, осуществление реализации импортного товара, строительство в собственное благо, передача блага на безвозмездной основе, передача прав собственности на результат проведенной работы или оказанной услуги и др.

Налоговый кодекс также детально регламентирует операции, не являющиеся объектом налогооблажения (продажа земли и паев, правопреемнический принцип передачи имущества и др.), а также приводит перечень товаров, услуг и видов предпринимательской деятельности, для которых ставка НДС равна 10%. Ознакомиться с полным списком можно в статье 164 НК РФ.

Кто рассчитывает НДС

Размер налога рассчитывается самим предприятием, так как именно в его интересах продать товар или услугу по стоимости, которая уже включила в себя размер НДС, то есть, по сути, его оплачивает конечный потребитель.

НДС начисляется на каждом этапе перепродажи или производственного процесса. Его рассчитывает и производитель, и оптовик, и перекупщик, и реализатор, потому что все обязаны заплатить этот налог.

Ну а в буквальном смысле расчет производит бухгалтер. Порядок проведения расчетов диктует налоговый Кодекс Российской Федерации.

Как начислить НДС

Для правильного расчета и, соответственно, соблюдения закона налогоплательщику необходимо:

- Определить ставку НДС на НДС – в этом вопросе поможет НК, в отдельных статьях которого прописано, какие виды товаров или услуг подлежат тому или иному размеру налогообложения. Наибольшее их количество подлежит НДС размером 18%, реже 10%, редко 0%.

- Вычислить сумму налоговой базы – статья 154 НК РФ регулирует этот вопрос. Данная сумма включает в себя сумму за реализованные товары с добавлением стоимости акцизов. Налоговая база определяется по дате отгрузки товара или получения полной или частичной суммы его платы, смотря какая из этих операций состоялась первой.

- Рассчитать сумму НДС, умножая налоговую базу на налоговую ставку.

Более подробно про НДС можно узнать из этого видео:

Как происходит начисление — пример

Если налоговую базу умножить на ставку НДС, то мы непосредственно получим саму сумму начисления НДС. Тогда ее нужно прибавить к сумме налоговой базы, что не очень удобно.

Именно для удобства начисления НДС создана формула: налоговая база * 1,ХХ, где ХХ – это и есть налоговая ставка. То есть для обычного товара или услуги, который не входит в перечень подлежащих сниженному налогообложению, используется множитель 1,18, так как 18 – это процентная ставка.

Например, мы собираемся продать торт, купленный за 400 рублей.

400*1,18=472

То есть с учетом НДС мы должны взять за продаваемый торт 472 рубля.

В случае если вы хотите знать сумму НДС для определенной налоговой базы, воспользуйтесь формулой: налоговая база * 0,18=сумма НДС

400*0,18=72

Для облегчения труда бухгалтера созданы компьютерные программы и онлайн-калькуляторы, в определенные поля которых вводится необходимая сумма, указывается процент ставки, а также операция (начисление или вычисление), и программа делает все необходимые расчеты самостоятельно, а бухгалтеру остается только вносить их в определенные графы счета-фактуры.

Кстати, счет-фактура – определенная форма документа, который подтверждает, что операция по передаче товара, результата работы, предоставления услуги произошла и является оплаченной. Выдается такой счет не позднее 5 рабочих дней после передачи товара, проведения работы, перечисления аванса. Такой счет поставщик предъявляет покупателю, в нем указаны суммы без НДС, самого НДС, конечная сумма после начисления НДС.

Если на момент конечной оплаты стоимость товара или услуги претерпела изменения (например, предоставление квартальных скидок постоянному покупателю) или бухгалтер просто допустил ошибку, то на момент окончательной оплаты операции передается корректировочный счет-фактура, в котором поставщик обязан указать суммы без НДС, самого НДС, с НДС до, а также после перемену в цене на товар.

Журнал учета счетов-фактур регистрирует каждый из счетов-фактур, предъявленных покупателю. Фиксирование передачи такого счета также учитывается в книге продаж.

Пример счета-фактуры для обычного потребителя – это получение в магазине фискального чека.

В конце квартала каждый предприниматель не позднее 25 числа следующего за отчетным кварталом месяца обязан предоставить в налоговую инспекцию декларацию по НДС. Осуществляя проверку, инспекция контролирует, правильно ли произведены расчеты и выведена сумма к оплате в бюджет.

Итак, обложению НДС подлежат все виды товаров и предоставляемых услуг. Расчет и начисление НДС в проводках можно производить вручную по упрощенным формулам или с помощью компьютерных технологий, что способно значительно ускорить и облегчить процесс.

Источник: https://saldovka.com/nalogi-yur-lits/nds/kak-nachislit-nds.html

Налог на добавленную стоимость (НДС) — что это и как его учитывать?

Налог на добавленную стоимость (НДС) представляет собой форму изъятия в бюджет государства части добавленной стоимости, создаваемой на всех стадиях производства продукции (или оказания услуг). НДС является косвенным налогом, включаемым в цену товаров или услуг, то есть, этот налог фактически оплачивает конечный потребитель.

Суть НДС

Налог на добавленную стоимость (НДС) добавляется к стоимости реализуемых товаров, работ или услуг. Однако продавец имеет право вычитать из причитающейся к уплате суммы налога за товар, налог, который он уплатил при оплате этого товара, работ или услуг.

Таким образом, этот налог является косвенным, а его бремя ложится в итоге на конечного потребителя товаров или услуг. Такая система взимания НДС создана для того, чтобы избежать уплаты налога на налог, т.к. товары и услуги проходят путь от производителя к конечному потребителю чаще всего нескольких посредников (склад, магазин и т.д.).

При оплате НДС все товары и услуги несут в себе только налог, который взимается при окончательной продаже товаров потребителю.

Налог на добавленную стоимость — как рассчитать сумму уплаты

Рассчитать сумму уплаты НДС довольно просто:

НДС пл. = НДС реал. – НДС затр.

Где: НДС пл. – уплаченная сумма НДС за отчетный период;

НДС реал. – сумма НДС, полученная при реализации товаров или услуг за отчетный период;

НДС затр. – сумма НДС, затраченная при покупке товаров или услуг за отчетный

период, которые использованы для производства этих товаров или услуг.

В платежных документах налог на добавленную стоимость обычно выделяется отдельной строкой, т.е. указывается цена товара, сумма НДС и стоимость товара с учетом НДС. Например, стоимость товара без НДС составляет 1000 У.Е.. А ставка НДС составляет 15%. Сумма НДС составит 150 У.Е. Т.е. полная стоимость товара составит 1150 У.Е.

В некоторых торговых организациях выставляют цену на товары без учета НДС, а затем, при расчете, его учитывают. Поэтому потребителю следует выяснить заранее, какова полная стоимость товара.По своей социальной сути НДС, является регрессивным налогом для конечного потребителя. При отсутствии каких-либо скидок и льгот НДС вынуждает лиц с низкими доходами выплачивать больший по сравнению с более состоятельными слоями населения процент своих доходов.

Немного истории

Впервые налог на добавленную стоимость был введён в 1958 году во Франции. Сейчас НДС взимают практически во всех развитых странах, кроме США, где вместо него действует налог с продаж. Он может быть различным в разных штатах и составляет 3 – 15%.

Необходимо отметить, что с точки зрения конечного потребителя, НДС полностью эквивалентен налогу с продаж, поскольку конечный потребитель (обычно это мы с вами – простые покупатели) не может вычесть уплаченный продавцу налог. И для него сумма уплаченного налога и есть номинальное налоговое бремя, независимо от его названия.

Отличие возникает в случае, если покупатель сам является плательщиком НДС. Как уже отмечалось, НДС он может вернуть, а вот налог с продаж обычно возврату не подлежит.

С кого и сколько взимается НДС

НДС взимается с предприятий, организаций, с частных предпринимателей при реализации товаров или услуг на внутреннем рынке, а также с организаций и частных лиц, признаваемых плательщиками НДС, в связи с перемещением товаров через таможенные границы. При этом, для исключения двойного налогообложения, в стране – экспортере эти товары от уплаты НДС освобождаются.

Это позволяет освободить экспортируемые товары от национальных налогов и взимать косвенный налог по ставкам страны импортера.

Не только освобождение от взимания НДС с экспортера, но и возможность возмещения НДС, уплаченного экспортером товара своим поставщикам, позволяет добиться того, что товары, экспортируемые из страны, применяющей НДС, будут полностью освобождены от национальных косвенных налогов и таким образом, национальное косвенное налогообложение не будет влиять на конкурентоспособность товаров страны экспортера.

Сумма НДС, подлежащая уплате, исчисляется по итогам каждого налогового периода. Налоговый период, в зависимости от вида бизнеса в разных странах может быть разным. Это может быть месяц, два месяца или квартал. НДС уплачивается по итогам каждого налогового периода исходя из фактической реализации товаров или услуг.

Следует отметить, что в виде исключений, во многих странах существуют, так называемые, упрощенные системы налогообложения, в которых бизнесы (прежде всего, малый бизнес) освобождены от уплаты НДС. Как правило, они платят государству единый налог. В большинстве случаев эти упрощенные системы имеют отношение именно к малому бизнесу.

Эти исключения зависят от размеров бизнеса, вида его деятельности и различны для разных стран. Во многих странах существуют некоторые виды деятельности, с которых НДС не взимается (например, услуги по уходу за больными). Полный перечень бизнесов, которые освобождены от уплаты НДС, можно найти в налоговых кодексах, законах или у бухгалтера.

Ставки на НДС в различных странах существенно отличаются и составляют, например в Европе, от 8 до 25%. В некоторых странах существуют разные ставки НДС на различные виды товаров или услуг. В некоторых странах, для ускорения экономического развития отсталых районов, создаются специальные зоны свободного предпринимательства. Обычно бизнесы, создаваемые и работающие в таких зонах, освобождаются от уплаты НДС.

Заключение

Обычно расчетом НДС (как и всех других налогов) занимается ваш бухгалтер. Он и учтет при начислении налога все нюансы и льготы. А непосредственно предпринимателю малого бизнеса выше описанного, я думаю, полне достаточно.

В следующих статьях продолжим говорить о налогах, наиболее часто встречающихся в практической деятельности предпринимателя. Кому интересна эта тема, следите за обновлениями сайта.

Источник: https://malbusiness.com/nalog-na-dobavlennuyu-stoimost-nds-i-kak-ego-uchityivat/

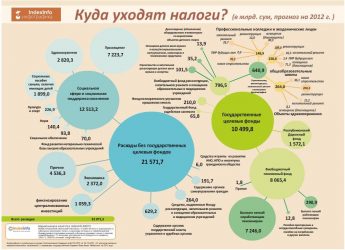

Куда идет НДС в какой бюджет

Правительство страны установило налоговые пошлины, которые уплачиваются в бюджет государства. В налоговом кодексе установлена система налогов, которая состоит из трех частей:

- Уровень федеральный.

- Региональный уровень.

- Местный.

Налоги федеральные прописаны в налоговом кодексе, их изменения могут производить налоговики. Уплачивать пошлину, сбор, взнос обязаны все налогоплательщики. Другие налоги, например, региональные, подлежат уплате в региональный бюджет и распространяются на все субъекты РФ.Правительство страны наделило региональные власти полномочиями вводить или отменять ставки налога, изменять их.

Местные налоги регламентированы актами на Федеральном уровне, и также органы на местах могут вводить или отменять налоги и сборы.

Разберемся, что относится к региональным налогам и кто является плательщиком.

Кто уплачивает региональные налоги?

Уплачивать эти налоги обязаны все налогоплательщики, которые осуществляют предпринимательскую деятельность на территории субъекта. К региональным относятся следующие виды налогов:

- Налог на имущество предприятия.

- Налог на транспорт.

- Игорный бизнес (для некоторых субъектов).

Региональные власти наделены полномочиями определять налоговые ставки, порядок и срок уплаты налога, а также льготы. Но основные элементы ставок определяет налоговый орган Центра.

Для некоторых коммерческих структур разработаны специальные налоговые режимы, но это не снимает с них ответственность в уплате налога любого уровня.

Уплата налогов в региональную казну не зависит от режима налогообложения, единственное, что будет отличаться, это налоговая ставка.

Неоднократно произносилась фраза: «Заплати налоги и живи спокойно». Это значит, что если уплатить сбор своевременно, вашу организацию не будет беспокоить налоговый орган с требованиями уплатить штраф и пени.

Разберемся, чем различаются региональные и местные налоги.

В чем разница между налогами

Чтобы конкретно понять, в какой бюджет идут налоги и какие, составим таблицу федеральных, региональных и местных налогов.

| В какой бюджет уплачивается. | Какие платятся налоги. |

| Федеральный. | НДС, Акциз, НДФЛ, налог на прибыль, водный, госпошлина. |

| Региональный. | Имущество, транспорт, игорный бизнес. |

| Местный. | Налог на землю и имущество – уплачивают физ. лица |

Из таблицы видно, что налоги уплачивают не только коммерческие организации, но и физические лица.

Так что же такое региональные налоги и сборы? Установлены они согласно Российскому налоговому кодексу, и платят их все субъекты Российской Федерации.

Выше было перечислено, какие налоги в регионах платятся юридическими и физическими лицами. Если есть транспортное средство, значит, этот налог уплачивают все граждане субъекта.

Многие коммерсанты и простые люди могут задаваться вопросом: НДФЛ — федеральный или региональный налог?

НДФЛ и НДС какие налоги?

Подоходный налог уплачивают все работающие граждане страны, и этот налог – федеральный, это прописано в Налоговом кодексе (ст.13). Исключение составляют иностранные граждане, работающие на патенте. Налоги с них остаются в регионе.

В статье 56 НК прописано, что 85 процентов всех доходы от получения подоходного налога остаются в региональном бюджете, оставшаяся часть распределяется между округами, поселками, муниципальными районами.

Так что, можно сказать, что к региональным налогам и сборам относятся не только налог на транспорт и имущество организаций, но и часть НДФЛ.

Также можно задать вопрос: НДС — федеральный налог или региональный?Налог на добавленную стоимость — это та часть пошлины, которая включена в стоимость товара или услуги, является этот налог федеральным. Все коммерсанты и организации обязаны уплачивать данный налог своевременно.

Итоги

Перечень налогов, которые уплачиваются в федеральный бюджет, можно увидеть в статьях налогового законодательства. Среди них такие крупные, как налог на прибыль и НДС, акцизы. Все это значительно пополняет бюджет страны.

Значительно пополняется региональный бюджет, если есть рабочие места в регионе, функционируют фабрики, заводы, развивается сельское хозяйство.

Для региона это будет означать рост как самого субъекта, так уровень жизни работающего населения. Чем больше работающих граждан, занимающихся бизнесом, тем больше платится налогов, взносов, и, соответственно, пополняется бюджет.

Источник: https://saldoa.com/nalogi-yur-lits/prochie/klassifikatsiya-nalogov.html

Ндс в какой бюджет зачисляется

Региональные, или, как их еще называют, республиканские налоги, также подлежат обязательной уплате, но на территории субъектов федерации, где они действуют, при этом, все правоотношения в данном случае регулируются общегосударственным и местным законодательством. В частности, они устанавливаются законами РФ, а конкретные ставки таких налогов регулируют республиканские властные органы. К региональным налогам относятся такие виды платежей:

- налог на имущество организаций и предприятий, сумма после уплаты которого пропорционально зачисляется в бюджет субъекта федерации и бюджеты более низших уровней, вплоть до городского;

- транспортный налог;

- налог на игорный бизнес;

- лесной налог.

- налог на доходы физических лиц, название которого говорит само за себя;

- налог на добавленную стоимость, который оплачивает конечный покупатель при приобретении продукции в торговых сетях;

- единый социальный налог, являющийся средством пополнения основных федеральных фондов, включая социальное страхование, медицинское страхование и тому подобное;

- акцизы или дополнительный налог на некоторые виды товаров, в частности, табачную продукцию и алкоголь. Его, подобно налогу на добавленную стоимость, покрывает конечный покупатель;

- налог на добычу полезных ископаемых, уплачивается субъектами, занимающимися эксплуатацией природных ресурсов;

- налог на прибыль, предприятий и организаций, суть которого ясна из названия;

- водный налог, подразумевающий платежи за эксплуатацию водных ресурсов;

- различные виды пошлин.

Глава 9 ОРГАНИЗАЦИЯ НАЛОГОВОГО КОНТРОЛЯ

Вместе с тем в практике работы по формированию бюджетов составляются прогнозные расчеты поступлений каждого вида налогов. По ряду налогов они могут быть составлены только с учетом динамики их поступлений.

Для этого, как правило, принимаются отчетные данные об их фактическом поступлении за 9 месяцев отчетного года и ожидаемых поступлениях в IV квартале.

Таким образом определяется база за отчетный год, на основе которой прогнозируются поступления налогов на перспективу.

Добавленная стоимость включает в себя ФОТ работников материальной сферы, вошедший в себестоимость продукции, работ, услуг; отчисления на социальное и медицинское страхование и в фонд занятости по этой группе работников; валовую прибыль: акцизы; амортизацию и прочие денежные расходы.

Порядок перечисления НДС в бюджет

Между тем, существует исключение из этого правила — выплата налога по уточненным декларациям, представленным после вступления в силу Закона от 13 октября 2008 г.

№ 172-ФЗ, за налоговые периоды, предшествующие III кварталу 2008 года.

В том случае, если в результате ошибки налоговая база по НДС была занижена, перед подачей уточненных деклараций за эти периоды надлежит уплатить полную сумму доначисленного налога и пени за весь период просрочки.

Уплата НДС в бюджет производится по месту учета налогоплательщика в налоговых органах по итогам каждого налогового периода (квартала) исходя из фактической реализации товаров (работ, услуг) за истекший налоговый период равными долями не позднее 20-го числа каждого из трех месяцев, следующего за истекшим налоговым периодом. Такой порядок предусмотрен ст. 163 и п. 1 ст. 174 Налогового кодекса РФ.

Министр финансов РФ нов выступает против замены НДС налогом с продаж и полного зачисления налога на прибыль регионам

— Активность ведомств возросла. Предложения, как правило, выходят за рамки, утвержденные в трехлетнем бюджете.

Никто не спорит с тем, что нужно увеличивать социальные программы, развивать отрасли экономики, но нельзя рассматривать вопросы расходов только на примере одной отрасли, как это зачастую делается.

Нужно видеть общую картину, например сравнить эффективность проектов в сельском хозяйстве, космической сфере и сделать выбор, куда лучше вкладывать средства.

Такой подход разделяет и премьер Владимир Путин, когда мы обращаемся к нему за поддержкой ограничить ничем не обеспеченные решения по дополнительному выделению средств. Ведь разбалансировка бюджета может привести к негативным последствиям — сокращению запланированных в бюджете расходов, расторжению подписанных контрактов и, соответственно, искам к казне или, что еще хуже, к росту инфляции.

Кроме того, в прошлый кризис наши предприятия и финансовые организации имели больше обязательств перед иностранцами, чем вложений за рубежом. Сейчас эти два показателя примерно одинаковы. Отток капитала в $133 млрд в 2008 г. стал шоком для финансовой системы. В 2011 г. чистый отток составил $84 млрд, но прошло это без потрясений.

Это говорит о том, что компании и финансовый сектор стали осторожнее относиться к возможным рискам в своей деятельности, а значит, лучше готовы к возможным испытаниям.

Источник: http://f-52.ru/kuda-idet-nds-v-kakoy-byudzhet/