Как отразить материальные расходы в налоговом учете — Юриста слово

Лекция5 Классификация расходов. Порядокпризнания для целей налогообложения.

План

-

Понятие расходов с позиции налогового законодательства.

-

Обоснованные расходы.

-

Условия признания затрат в качестве расходов.

-

Признание расходов при методе начисления и кассовом методе.

1. Понятие расходов с позиции налогового законодательства

Дляопределения налоговой базы по налогуна прибыль полученные доходы, уменьшаютсяна произведенные расходы. В соответствиисо ст. 252 НК РФ расходами признаютсядокументально подтвержденные иэкономически обоснованные затраты,осуществленные налогоплательщиком.

2. Обоснованные расходы

Подобоснованными расходами понимаютэкономически оправданные затраты,оценка которых выражена в денежнойформе. Под документально подтвержденнымирасходами понимаются расходы, подтвержденные документами, оформленнымив соответствии с законодательствомРоссийской Федерации.

3. Условия признания затрат в качестве расходов

Расходамипризнаются любые затраты при условии,что они произведены для осуществлениядеятельности, направленной на получениедохода.

Расходамипризнаются любые затраты при условии,что они произведены для осуществлениядеятельности, направленной на получениедохода.

Расходыв зависимости от их характера, а такжеусловий осуществления и направленийдеятельности налогоплательщикаподразделяются на расходы, связанныес производством и реализацией, ивнереализационные расходы.

Статья 252 НК РФ устанавливает, что если некоторыерасходы с равными основаниями могутбыть отнесены к нескольким группамрасходов, то налогоплательщик вправесамостоятельно определить к какойименно группе он отнесет расходы. Такимобразом, порядок отнесения расходовявляется элементом учетной политики.

Порядокпризнания расходов для целей налогообложенияпризнается методом начисления, либокассовым методом.

Порядокпризнания расходов методом начисленияустановлен ст. 272 НК РФ, согласно которойрасходы признаются таковыми в томотчетном периоде, к которому ониотносятся, независимо от временифактической оплаты.

Расходыпризнаются в том отчетном (налоговом)периоде, в котором эти расходы возникаютисходя из условий сделок. В случае, еслисделка не содержит таких условий и связьмежду доходами и расходами не можетбыть определена четко или определяетсякосвенным путем, расходы распределяютсяналогоплательщиком самостоятельно.

Вслучае если условиями договорапредусмотрено получение доходов втечение более чем одного отчетногопериода и не предусмотрена поэтапнаясдача товаров (работ, услуг), расходыраспределяются налогоплательщикомсамостоятельно с учетом принципаравномерности признания доходов ирасходов.

Расходыналогоплательщика, которые не могутбыть непосредственно отнесены на затратыпо конкретному виду деятельности,распределяются пропорционально долесоответствующего дохода в суммарномобъеме всех доходов налогоплательщика.

4. Признание расходов при методе начисления и кассовом методе

Организацииимеют право на определение даты получениядохода (осуществления расхода) покассовому методу, если в среднем запредыдущие четыре квартала сумма выручкиот реализации товаров (работ, услуг)этих организаций без учета налога надобавленную стоимость не превысилаодного миллиона рублей за каждый квартал.

Расходаминалогоплательщиков признаются затратыпосле их фактической оплаты.

Оплатойтовара (работ, услуг и (или) имущественныхправ) признается прекращение встречногообязательства налогоплательщиком -приобретателем указанных товаров(работ, услуг) и имущественных прав передпродавцом, которое непосредственносвязано с поставкой этих товаров(выполнением работ, оказанием услуг,передачей имущественных прав).

Приэтом расходы учитываются в составерасходов с учетом следующих особенностей:

1)материальные расходы, а также расходына оплату труда учитываются в составерасходов в момент погашения задолженностипутем списания денежных средств срасчетного счета налогоплательщика,выплаты из кассы, а при ином способепогашения задолженности – в моменттакого погашения.

Аналогичный порядокприменяется в отношении оплаты процентовза пользование заемными средствами(включая банковские кредиты) и при оплатеуслуг третьих лиц.

При этом расходы поприобретению сырья и материаловучитываются в составе расходов по мересписания данного сырья и материалов впроизводство;

2)амортизация учитывается в составерасходов в суммах, начисленных заотчетный (налоговый) период. При этомдопускается амортизация толькооплаченного налогоплательщикомамортизируемого имущества, используемогов производстве. Аналогичный порядокприменяется в отношении капитализируемыхрасходов, предусмотренных статьями261, 262 НК РФ;

3)расходы на уплату налогов и сборовучитываются в составе расходов в размереих фактической уплаты налогоплательщиком.При наличии задолженности по уплатеналогов и сборов расходы на ее погашениеучитываются в составе расходов в пределахфактически погашенной задолженностии в те отчетные (налоговые) периоды,когда налогоплательщик погашаетуказанную задолженность.

Еслиналогоплательщик, перешедший наопределение доходов и расходов покассовому методу, в течение налоговогопериода превысил предельный размерсуммы выручки от реализации товаров(работ, услуг), то он обязан перейти наопределение доходов и расходов по методуначисления с начала налогового периода,в течение которого было допущено такоепревышение.

Вопросыдля контроля:

-

Дайте определение расходов.

-

Что понимается под обоснованными и документально подтвержденными расходами?

-

Порядок признания расходов при методе начисления.

-

Порядок признания расходов при кассовом методе

Лекция6 Налоговый учет материальных расходов

План

-

Состав материальных расходов.

-

Критерии признания материальных расходов для целей налогообложения.

-

Формирование стоимости приобретенных материально-производственных ценностей.

-

Понятие возвратных отходов.

-

Оценка возвратных отходов.

-

Естественная убыль товарно-материальных ценностей.

Источник: https://StudFiles.net/preview/4645507/page:19/

Как отразить материальные расходы в налоговом учете

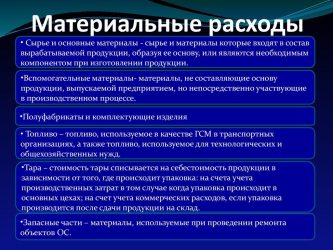

Перечень материальных (а также приравненных к ним) расходов приведен в ст. 254 НК РФ. К ним, в частности, относятся (п. 1, пп. 2 п. 7 ст. 254 НК РФ):

- затраты на сырье и материалы, которые используются в производственном процессе;

- расходы на упаковку продукции;

- затраты на приобретение инструментов, приспособлений, инвентаря, спецодежды и другого имущества, которое не является амортизируемым имуществом;

- затраты на топливо, воду, электроэнергию;

- приобретение работ, услуг производственного характера;

- потери от недостачи или порчи при хранении и транспортировке материально-производственных запасов в пределах норм естественной убыли.

Отметим, что перечень материальных расходов является открытым. Это значит, что в состав данных расходов могут быть отнесены любые иные аналогичные затраты, которые обоснованны и документально подтверждены и непосредственно связаны с производственным процессом (п. 1 ст. 252 НК РФ).

Как учесть материальные расходы при расчете налога на прибыль

Дата признания расходов зависит от того метода признания доходов и расходов, который вы выбрали: метод начисления или кассовый метод.

При методе начисления вы должны распределять расходы на прямые и косвенные (п. 1 ст. 318 НК РФ).

К прямым расходам можно отнести затраты на сырье и материалы, которые использованы при производстве продукции, или на полуфабрикаты, которые подвергались дополнительной обработке у вас на производстве. Прямые затраты включайте в расходы по мере реализации товаров (работ, услуг), в стоимости которых эти затраты учтены (пп. 1, 4 п. 1 ст. 254, п. п. 1, 2 ст. 318 НК РФ).

К косвенным расходам можно отнести, например, затраты на спецодежду, которая не признается амортизируемым имуществом, или стоимость доставки готовой продукции покупателям. Косвенные расходы учитывайте в том периоде, когда они понесены, в частности (п. 2 ст. 272, п. 2 ст. 318 НК РФ):

- на дату передачи в производство сырья и материалов;

- дату подписания акта приемки-передачи работ (услуг) производственного характера.

В особом порядке учитываются расходы на приобретение инструментов, приборов, инвентаря, спецодежды и другого аналогичного имущества, не являющегося амортизируемым.

https://www.youtube.com/watch?v=O3A0uuPkpYI

Такие расходы учитывайте на дату ввода в эксплуатацию.

А если это имущество будет использоваться более одного отчетного периода, то вы вправе признавать затраты равномерно в течение срока его использования (пп. 3 п. 1 ст. 254 НК РФ).

В то же время если вы оказываете услуги, то прямые и косвенные материальные расходы учитывайте в том периоде, когда они понесены (п. 2 ст. 318 НК РФ).

При кассовом методе материальные расходы признавайте после их оплаты. Сырье и материалы учитывайте по мере их списания в производство (пп. 1 п. 3 ст. 273 НК РФ).

Как отразить в налоговом учете материалы и иные МПЗ

Приобретение МПЗ учитывайте в материальных расходах, связанных с производством и реализацией (п. 1 ст. 254 НК РФ). Это могут быть затраты:

- на сырье и материалы;

- инструменты, оборудование и приспособления, которые не являются основными средствами;

- товары, которые приобретены для хозяйственных нужд;

- иные аналогичные ценности.

Стоимость МПЗ, которая включается в состав материальных расходов, формируется из фактических затрат на их приобретение. В частности, в их стоимость включаются (п. п. 2, 3 ст. 254 НК РФ):

- цена их приобретения с учетом стоимости невозвратной тары и упаковки. Суммы НДС и акцизов в стоимости не учитываются, кроме случаев, указанных в ст. ст. 170, 199 НК РФ;

- ввозные таможенные пошлины и сборы;

- стоимость транспортировки.

Если вы на конец месяца не использовали часть МПЗ, которые ранее были переданы в производство, то уменьшите материальные расходы на стоимость таких остатков (п. 5 ст. 254 НК РФ).

Также размер материальных расходов уменьшается на стоимость возвратных отходов (п. 6 ст. 254 НК РФ).

Размер материальных расходов при списании сырья и материалов в производство вы определяете самостоятельно, выбрав один из методов оценки (п. 8 ст. 254 НК РФ):

- метод оценки по стоимости единицы запасов;

- метод оценки по средней стоимости;

- метод оценки по стоимости первых по времени приобретений (ФИФО).

Период признания расходов на МПЗ, как и других материальных расходов, зависит от метода признания доходов и расходов, а также от того, какими расходами они являются — прямыми или косвенными.

Как учитывается в налоговом учете спецоснастка

Затраты на спецоснастку (специальные инструменты, приспособления и оборудование), которая не относится к амортизируемому имуществу, относите к материальным расходам, связанным с производством и реализацией (пп. 3 п. 1 ст. 254 НК РФ).

Затраты на приобретение такого имущества в расходах отражайте в общем порядке, предусмотренном для материальных расходов.

То есть их учет зависит от метода признания доходов и расходов, а также от того, отнесены они к прямым или к косвенным расходам.

Если же спецоснастка является амортизируемым имуществом, то затраты на нее списываются через начисление амортизации.

Как отразить хозяйственные расходы при расчете налога на прибыль

Источник: http://urist7.ru/nalog/nalog-na-pribyl/kak-otrazit-materialnye-rasxody-v-nalogovom-uchete.html

Источник: https://juristaslovo.ru/kak-otrazit-materialnye-rashody-v-nalogovom-uchete.html

Материальные расходы в налоговом учете, Комментарий, разъяснение, статья от 01 июля 2013 года

Российскийбухгалтер, N 7, 2013 год

Юрий Лермонтов,

советник государственнойгражданской

службы РФ 3-го класса

Междуналогоплательщиками и налоговыми органами встречаются споры повопросам, связанным с признанием в целях налогообложения прибылиматериальных расходов. В данной статье автор с учетом последнихразъяснений Минфина России и налоговых органов, а также судебнойпрактики рассматривает наиболее волнующие налогоплательщиковвопросы учета материальных расходов.

Материальные расходырегулируются статьей254 НК РФ. При этом на практике налоговые органы оспариваютправомерность учета при определении налоговой базы почти каждоговида затрат, охватываемых данной статьей.

Расходы на приобретение сырья и материалов

При применении подпункта1 пункта 1 статьи 254 НК РФ следует учитывать, что затраты наприобретение материалов, используемых для производства продукции,относятся к прямым расходам, поименованным в подпункте1 пункта 1 статьи 254 НК РФ.

Согласно пункту 2статьи 318 НК РФ прямые расходы относятся к расходам текущегоотчетного (налогового) периода по мере реализации продукции, встоимости которой они учтены (см.

пункт 20письма ФНС РФ от 12 августа 2011 года N СА-4-7/13193@, постановление Президиума ВАС РФ от 2 ноября2010 года N 8617/10, (далее — постановление N 8617/10).

Так, Президиум ВАС РФ впостановлении N 8617/10разъяснил, что затраты на приобретение материалов, используемых дляпроизводства спиртосодержащей продукции (бутылка, этикетка, клей икрышки для укупорки), относятся к прямым расходам, поименованным вподпункте1 пункта 1 статьи 254 НК РФ, обосновывая свой вывод тем, чтотехнологический процесс изготовления спиртосодержащей продукциивключает в себя следующие стадии: приемка спирта, подготовка воды,приготовление водно-спиртового раствора, фильтрование, обработкаактивным углем, фильтрование водки, внесение ингредиентов икорректирование крепости, контрольное фильтрование перед разливом,разлив, маркировка и хранение готовой продукции. Вина, водки ипрочие спиртные напитки выпускаются разлитыми в стеклянные бутылкис нанесенной маркировкой, снабженные колпачками (пробками)соответствующих типов; готовый вид продукция принимает в результатепоследовательного прохождения стадий производства, на каждой изкоторых товар дополняется указанными необходимыми составляющимидеталями. В готовом виде продукция общества представляет собойстеклянную бутылку, содержащую соответствующий напиток, снанесенной на ней посредством приклеивания маркировкой (этикеткой),снабженную колпачком или пробкой определенных типов.

Налогоплательщик вправесамостоятельно определить экономически обоснованный порядокраспределения прямых расходов. Данный порядок должен быть отражен вучетной политике организации (письмоМинфина РФ от 7 февраля 2011 года N 03-03-06/1/79).

По обстоятельствам дела,рассмотренного ФАС Московского округа в постановлении от 20 февраля 2013 года NА40-77113/12-99-440, в ходе проверки налоговым органом былсделан вывод о том, что налогоплательщик неправомерно учел приформировании налоговой базы по налогу на прибыль в составекосвенных расходов затраты, относящиеся к незавершенномупроизводству и остаткам готовой продукции, что привело к занижениюналога на прибыль. В ходе проверки установлено, что понесенные всвязи с ремонтом авиационного имущества затраты по налоговому учетуорганизации учитываются в составе прямых расходов, а затраты поремонтным работам, выполненным сторонними организациями,организация учитывает в составе косвенных расходов. В связи с темчто указанные затраты имеют место в рамках одного и того же заказа,налоговый орган счел, что расходы организации по кооперацииявляются прямыми и не могут быть отнесены в целях главы 25НК РФ к косвенным расходам.

Признаваянедействительным решение налогового органа по данному эпизоду, судынижестоящих инстанций, по мнению ФАС Московского округа, правильноприменив положения статей247, 252,253,254,318 НКРФ, пришли к выводу о том, что отнесение организацией спорныхзатрат к косвенным расходам не противоречит требованиям статьи318 НК РФ и положениям его учетной политики, затраты на оплатуремонтных работ, выполненных сторонними организациями в рамкахсотрудничества по ремонту авиационного имущества, в соответствии стребованиями пунктом2 статьи 318 НК РФ обоснованно учтены в целях налогообложенияприбыли в составе расходов текущего налогового периода.

Суды, проанализировавусловия договоров со сторонними организациями, установили, чтоорганизация процесса ремонта заключается в предоставлении сторонней(ремонтной) организации авиационной техники, подлежащей ремонту,при этом стоимость авиационной техники, подлежащей ремонту, изапасных частей учитывается как прямые затраты. Именно эта техника,образующая основу при производстве товара и являющаяся необходимымкомпонентом при производстве товара, указана в подпункте1 пункта 1 статьи 254 НК РФ как материальные расходы, астатьей318 НК РФ определена как прямые расходы. Организация не имеетинформации о проведении работ силами иных организаций. Работысторонних организаций выполняются в соответствии с их собственнымитехнологическими процессами, которые являются их коммерческойтайной и регламентируются, в том числе, лицензионными договорами спроизводителями агрегатов и технологической документацией попроизводству ремонтных работ двигателей и агрегатов.

Как следует из постановления ФАС Северо-Западного округа от7 марта 2013 года N А13-13935/2011, организации был доначисленналог на прибыль в связи с неправомерным включением в косвенные, ане в прямые расходы затрат, связанных с приобретением пара исжатого воздуха. Суды первой и апелляционной инстанций, оценивимеющиеся в деле доказательства, установили, что пар и сжатыйвоздух используются организацией в процессе производстважелезобетонных изделий и являются необходимыми компонентами при ихизготовлении, в связи с чем относятся к материальным расходам,предусмотренным подпунктом1 пункта 1 статьи 254 НК РФ.

При этом ФАССеверо-Западного округа установив, что произвести расчет количествапара и сжатого воздуха, использованного для изготовленияконкретного вида железобетонных изделий, организации непредставляется возможным, пришел к выводу о том, что включениеорганизацией в косвенные расходы спорных затрат являетсяправомерным и налоговый орган неправомерно доначислилналогоплательщику спорный налог на прибыль.

ФАС Московского округа впостановлении от 5 июля 2012 года NА41-27728/11, руководствуясь подпунктом1 пункта 1 статьи 254 НК РФ, посчитал необоснованным выводналогового органа о том, что деятельность налогоплательщика — сдачаэлементов опалубки в аренду — не связана с производственнымпроцессом, так как организация не выполняет конкретные работы,направленные на создание готовой продукции, поэтому затраты наприобретение элементов опалубки не могут рассматриваться какзатраты организации, входящие в состав материальных расходов.

ФАС Уральского округа впостановлении от 17 сентября 2012 года N Ф09-8350/12 отметил, чтогорные работы по добыче руды не отнесены к прямым расходам согласнопункту 1статьи 318 НК РФ, следовательно, должны быть отнесены ккосвенным вместе с горно-подготовительными работами. Однако, какустановлено в ходе налоговой проверки и подтверждено судами иматериалами дела, ввиду отсутствия основных средств, материальных итрудовых ресурсов общество непосредственно технологический процессдля создания готовой продукции не осуществляет. В этих целяхналогоплательщик приобретает услуги сторонней организации попроведению всех видов работ, в том числе нарезных, по добыче руды.Поскольку организация фактически покупает услуги по производствувсех видов работ, суды нижестоящих инстанций сделали правильныйвывод об отсутствии оснований для отнесения затрат по нарезнымработам в состав косвенных.

При этом судамиправомерно отражено, что конечным результатом комплекса горныхработ по договору подряда является добытая золотосодержащая руда,используемая в дальнейшем в производстве готовой продукции (золотаи серебра), образует ее основу и является необходимым компонентомпри ее производстве.

Поскольку фактическаястоимость сырья (руды), содержащего драгоценные металлы,складывается из затрат на добычу — материалы, оплату труда, ЕСН,услуги сторонних организаций и др., то есть формируется изстоимости затрат, связанных с осуществлением комплекса горных работпо ее добыче, расходы на осуществление работ, связанных с добычейруды, являются для налогоплательщика прямыми.

Расходы на хозяйственные нужды

НК РФ не уточняет, какие именно расходыотносятся к затратам на хозяйственные нужды, которые можно учестьпри налогообложении прибыли по подпункту2 пункта 1 статьи 254 НК РФ.

По обстоятельствам дела,рассмотренного в постановленииПрезидиума ВАС РФ от 17 марта 2011 года N 14221/10, затраты наприобретение наклеек были учтены налогоплательщиком в составерасходов по налогу на прибыль на основании подпункта2 пункта 1 статьи 254 НК РФ как расходы на приобретениематериалов, используемых для упаковки и иной подготовкипроизведенных и (или) реализуемых товаров.

Отказывая вудовлетворении требований организации в названной части, судынижестоящих инстанций исходили из того, что алкогольная продукция вобязательном порядке маркируется федеральными специальными маркамии маркировка иными знаками для подтверждения подлинности продукциине является необходимой, в связи с чем затраты организации поприобретению наклеек со штрихкодовой информацией не приносятэкономической выгоды, а следовательно, являются необоснованными ине могут учитываться при определении налогооблагаемой прибыли.

Источник: http://docs.cntd.ru/document/499034795

Бухгалтерский и налоговый учет: в чем разница? Материальные расходы в налоговом учете

Теоретически даты, на которые выписаны первичные документы, и даты, на которые отражены в учете соответствующие хозяйственные операции, должны совпадать. Но на практике нередки случаи, когда товары, работы или услуги фактически приняты в одном периоде, а документы по ним (накладные или акты) получены в другом.

В результате организации заведомо известно о фактически понесенных расходах, но основания для их отражения в учете (как в бухгалтерском, так и в налоговом) отсутствуют. Ситуация становится особенно запутанной, если речь идет о разных налоговых периодах.

Полагаем, с подобной проблемой хоть раз в жизни сталкивался каждый налогоплательщик, следовательно, пути ее решения представляют интерес для широкого круга читателей.

Рассматриваемая ситуация Налоговым кодексом прямо не урегулирована. А это, в свою очередь, свидетельствует о наличии как минимум нескольких способов учета расходов, подтверждающие документы по которым поступили налогоплательщику с опозданием. Каждый из них, а также их плюсы и минусы, рассмотрим подробно.

Корректировка налоговой базы прошлого периода

Указанный вариант вполне легитимен и соответствует положениям налогового законодательства, в частности п. 1ст. 54и п. 1 ст. 272 НК РФ.

Напомним: порядок признания затрат при методе начисления определен п. 1 ст. 272, в соответствии с которым расходы, принимаемые для целей налогообложения с учетом положений гл.

25 НК РФ, признаются таковыми в том отчетном (налоговом) периоде, к которому они относятся, независимо от времени фактической выплаты денежных средств и (или) иной формы их оплаты и определяются с учетом ст. 318— 320 НК РФ. Другими словами, расходы признаются в том отчетном (налоговом) периоде, в котором возникли исходя из условий сделки. Это так называемый общий принцип признания затрат для целей налогообложения прибыли. Как подчеркнул ФАС ПО в Постановлении от 21.02.

2012 №А72-5678/2011, данный принцип не предоставляет налогоплательщику права на произвольный выбор налогового периода для отражения расходов.

Исходя из приведенного принципа, налогоплательщик, получив с опозданием документы, должен скорректировать облагаемую базу по налогу на прибыль прошлого периода на сумму понесенных затрат (и, соответственно, сумму налога к уплате) и представить в инспекцию уточненную декларацию.

В пользу указанного способа отражения ранее не учтенных при налогообложении прибыли расходов можно привести следующие аргументы. Налоговый учет представляет собой систему обобщения информации для определения облагаемой базы по налогу на прибыль на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренном налоговым законодательством (ст. 313 НК РФ).

Если первичные документы (независимо от их формата — бумажного или электронного) отсутствуют, значит, отсутствует и возможность учета понесенных затрат для целей налогообложения. В результате облагаемая база, отраженная в налоговой декларации за период, когда расходы были фактически понесены налогоплательщиком, оказывается завышенной.

Как следствие, завышенной является и сумма налога, исчисленная и заявленная к уплате в бюджет за этот период.

Контролеры обеими руками «за»

Налоговики на местах (на это указывают примеры из арбитражной практики) нередко настаивают именно на таком способе признания в учете рассматриваемых расходов. Обосновывают они свои требования ссылкой на положения п. 1ст. 54 НК РФ(которая корреспондирует с п. 1 ст. 272 НК РФ), определяющей порядок исправления налоговой базы в случае обнаружения ошибок и неточностей, относящихся к прошлым периодам.

Полагаем, в немалой степени на подобную категоричность контролеров повлияли разъяснения, приведенные в Письме ФНС России от 17.08.2011 №АС-4-3/13421.Напомним, в нем специалисты налогового ведомства пришли к выводу о том, что не подавать уточненную декларацию налогоплательщик может только в том случае, когда не ясен период возникновения ошибки.

В отношении документов, полученных с опозданием, о подобной неясности речи быть не может, поскольку период, когда были понесены затраты, определен.

Следует отметить: есть судебные акты, в которых арбитры солидарны с такой позицией контролеров. Например, судьи ФАС СКО в Постановлении от 07.08.2013 №А15-1905/2012 пришли к выводу, что отражение в составе налоговой базы понесенных расходов, документы о подтверждении которых не были получены до срока сдачи отчетности, производятся путем представления уточненной декларации. Отнести расходы к периоду их выявления (получения документов от контрагентов) компания может только в том случае, если период возникновения произведенных расходов не известен.

Здесь также уместно добавить, что налоговые инспекторы нередко апеллируют к выводам, сделанным в Постановлении Президиума ВАС РФ от 09.09.2008 № 4894/08(далее — Постановление № 4894/08), согласно которым расходы, относящиеся к прошлым периодам, подлежат отражению в налоговом учете с соблюдением требований ст. 54и 272 НК РФ.

Между тем спор в указанном судебном акте возник по эпизодам, связанным с доначислением налога на прибыль по внереализационным расходам за период с 2001 по 2003 годы. Иными словами, выводы высших арбитров сделаны в отношении правоотношений, регулируемых прежней редакцией п. 1 ст. 54 НК РФ(до внесения в нее изменений Федеральным законом от 26.11.2008 № 224-ФЗ), которая применялась до 1 января 2010 года.

Поэтому ссылка на упомянутый судебный акт при рассмотрении спорных ситуаций, возникших после указанной даты, мягко говоря, некорректна.

Источник: https://bankfs.ru/debit-card/buhgalterskii-i-nalogovyi-uchet-v-chem-raznica-materialnye-rashody-v.html