Что делать, если налоговая не принимает декларацию по НДС

Квитанция ФНС о том, что налоговая не принимает отчеты, а именно декларации по НДС, грозит организации штрафными санкциями в размере 5 % от суммы налогового обязательства к уплате, но не менее 1000 рублей. Штраф назначают за каждый полный и не полный месяц с последнего срока предоставления отчета.

Сумма санкций не может быть больше 30 % от налога к уплате и меньше 1000 рублей. Но помимо штрафа, ФНС вправе приостановить деятельность организации и наложить арест на счета. Такое решение представители Федеральной службы могут принять через 10 дней по истечению срока сдачи.

Отсутствие информации для заполнения не является основанием не сдавать отчет. Если учреждение освобождено от НДС или в расчетном периоде налоговых обязательств не возникало, следует отправить в ФНС нулевой отчет. За непредоставление «нулевки» тоже выпишут штраф.

Когда налоговая имеет право отказать в приеме

Причины, когда налоговая не принимает отчеты 2019 на законных основаниях, установлены в Административном регламенте ФНС, утвержденном Приказом Минфина от 02.07.2012 № 99н.

Отчетность не примут, если:

- В ФНС не предоставлены документы, удостоверяющие личность и полномочия того, кто предоставляет отчетность. При сдаче отчетности по защищенным каналам связи через сеть Интернет основанием для отказа считается: доверенность с истекшим сроком или несоответствие паспортных данных.

- Отчетность не соответствует установленным формам, нормам и требованиям заполнения.

- Отчетность не заверена руководителем. Если электронный файл отчета подписан УКЭП, но электронная подпись не соответствует установленным правилам криптозащиты информации, тогда ИФНС не принимает НДС и другую отчетность законно.

- Отчетность сдана в территориальное отделение ФНС, в компетенцию которого не включены обязанности по приему этой отчетности.

Что случается на практике

Учреждение получает отрицательный протокол, в котором прописывается код ошибки с расшифровкой. Бухгалтеру следует устранить ошибку или несоответствие в фискальной декларации и отправить форму повторно.

Контрагент не сдал декларацию

Шквал вопросов вызвала неизвестная ошибка при отправке декларации в протоколе, которую сотрудники ТОФНС поясняют: «ваш контрагент не сдал декларацию НДС, следовательно, вы должны предоставить нулевые корректировки».

Что это значит? Допустим, контрагент за третий квартал предоставил нулевые декларации или не отправил их вовсе, а в вашем отчете указаны суммы налога на добавленную стоимость, то есть появляется разрыв (нестыковка).

База данных по НДС в Федеральной службе проверяется специальной программой «АСК НДС-2», которая автоматически выдает ошибку. Поэтому инспектор требует состыковать суммы и устранить разрыв.

Непредоставленная, нулевая или не соответствующая декларация контрагента не является основанием для отказа в принятии декларации по налогу на добавленную стоимость!

Пример: декларация сдана, но не принята:

Руководителю необходимо явиться к начальнику ТОФНС

Налоговики требуют явиться руководителя организации в инспекцию с паспортом и полным пакетом учредительных документов на прием к начальнику ТОФНС. Причем дополняют, что декларация будет принята только после личного приема у руководства инспекции. На деле очередь к начальнику Налоговой службы расписана на несколько недель вперед, следовательно, штрафов не избежать.

Так инспекция борется с недобросовестными руководителями, которые умышленно занижают суммы налоговых обязательств, а также с фирмами-однодневками, которые открыты не подставных лиц.

Официальная позиция инспекции кардинально отличается от ситуаций на практике. Например, налоговики заявили о массовом серверном сбое, из-за которого налоговая не принимает декларацию по НДС, поэтому процесс временно приостановили. Причем, исходя из пояснений пресс-центру «РБК», сроком сдачи отчета будет считаться дата отправки по квитанции защищенного канала связи или отметка инспектора на бумажном отчете.

Что делать, если отказали

Если отказ пришел на законных основаниях, исправьте ошибку и отправьте корректировку.

Если налоговая не приняла отчет незаконно, отправьте письменный запрос с просьбой уточнить причину отказа. Если адекватного ответа не последует, отправляйте жалобу в вышестоящую инспекцию. Свои доводы аргументируйте:

- право покупателя на вычет по НДС предоставляется независимо от того, выполняет ли контрагент свои налоговые обязательства;

- доставка и отгрузка товаров или услуг подтверждена накладными и актами выполненных работ, показаниями свидетелей;

- у налоговиков отсутствуют доказательства преступной взаимосвязи контрагентов.

Источник: https://gosuchetnik.ru/bukhgalteriya/chto-delat-esli-nalogovaya-ne-prinimaet-deklaratsiyu-po-nds

Как ФНС аннулирует декларации: в чем опасность для вас

Рассказывает Кира Гин, управляющий партнер юрфирмы «Гин и партнеры».

Налоговая служба России выпустила письмо N ЕД-4-15/13247 от 10.07.2018 г. о профилактике нарушений налогового законодательства. Налоговикам предложено заранее определить круг компаний и ИП, которые представляют декларации по НДС и налогу на прибыль, подписанные неустановленными лицами.

Такая инструкция – это самодеятельность, она нарушает положения НК РФ, но закрепляет разрешенный государством беспредел со стороны налоговых органов и формирует коррупционную составляющую.

В чем суть и значение этого письма. Уже около года налоговики применяют нигде не прописанную и нигде не закрепленную государством процедуру: не принимаются декларации, которые подписаны, по мнению фискалов, сомнительным директором. Кроме того, при обнаружении разрывов по НДС в цепочке контрагентов сданные декларации обнуляют/аннулируют, а информацию, которая в них имеется просто не признают. В такой ситуации любой законопослушный налогоплательщик будет вынужден обращаться в налоговую, выяснять в чем же дело.

Из-за аннулированной декларации бизнесу придётся тратить свои ресурсы и доказывать, что он «хороший» или доплатить в бюджет. Причем, налоговики будут искать кандидатов на обнуление деклараций по налогу на прибыль раз в год, по НДС — каждый квартал.

У кого могут аннулировать отчетность

Усиливая борьбу с фирмами-однодневками, налоговики плотно взялись за номинальных и массовых директоров. В вышеуказанном письме приведены 22 признака фиктивных директоров из фиктивных компаний/ИП с фиктивными операциями и декларациями.

Некоторые из них – особенно впечатляют по своей распространенности и «невинности»:

- подача уточненных деклараций с некорректным порядковым номером корректировки;

- ИП или руководители юрлица уклоняются от явки на допросы (более двух раз);

- допросы лиц проводятся в присутствии представителей (адвокатов);

- ИП или руководители юрлица не проживают по месту регистрации;

- доверенности на представление интересов выданы представителям, зарегистрированным (проживающим) в других субъектах РФ;

- вновь созданные организации (дата создания (регистрации) 2017 год);

- организации на протяжении нескольких предыдущих отчетных (налоговых) периодов представляли «нулевую» отчетность;

- суммы доходов, отражаемые в налоговых декларациях, приближены к сумме расходов, удельный вес вычетов НДС составляет более 98%;

- организации не находятся по адресу регистрации;

- договора аренды с собственниками помещений не заключались;

- среднесписочная численность 1 человек, либо отсутствует;

- руководители организации не получают доходы, в том числе и в организации, руководителем которой являются;

- налогоплательщики изменяют место постановки на учет;

- внесены сведения о смене руководителя организации незадолго до представления отчетности;

- отсутствуют расчетные счета в течение трех месяцев с даты создания (регистрации) организации;

- расчетные счета закрыты;

- открыто (закрыто) множество расчетных счетов (более 10);

- движение денежных средств по расчетным счетам носит «транзитный» характер;

- расчетные счета открыты в банках, отличных от места регистрации организации;

- установлено «обналичивание» денежных средств;

- не устранены расхождения предыдущих периодов;

- в ЕГРЮЛ внесены сведения о недостоверности сведений об адресе, руководителе, учредителе организации;

- руководитель (учредитель) не является резидентом РФ.

При выявлении одного или нескольких из этих признаков налоговики не сразу аннулируют отчетность, а проведут необходимую проверку.

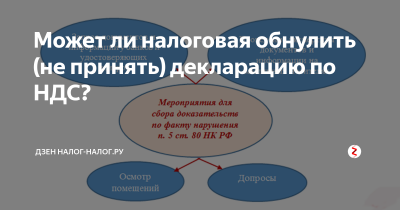

Для сбора доказательств отделам камеральных проверок рекомендовано проводить допросы, осмотры помещений по юрадресу, экспертизу документов и информации на машинных носителях (почерковедческую, автороведческую, технико-криминалистическую), истребовать документы у банков, у удостоверяющего центра, выдавшего сертификат ключа проверки электронной подписи.

Если налоговики получат подтверждения своим подозрениям, то при поступлении налоговой декларации по НДС или налогу на прибыль налоговики могут аннулировать налоговые декларации.

Пять причин, по которым декларация будет аннулирована

1. директор признал, что не участвует в деятельности организации, не представлял декларацию, не выдавал доверенность на представление отчетности;

2. руководителя дисквалифицировали;

3. декларацию представили компания или предприниматель, которых уже исключили из реестра;

4. директор недееспособен, умер или суд признал его безвестно отсутствующим;

5. директор в тюрьме.

Аннулирование отчетности делается с одобрения УФНС. Когда отчетность аннулируют, ее перенесут в «Реестр деклараций, не подлежащих обработке». По завершению аннуляции специальная программа автоматически сформирует уведомление. Это новая форма документа, ранее такого уведомления не существовало, и уважаемые налоговики работали без него. Этот документ должны выслать вам в течение 5 рабочих дней.

Декларация контрагента аннулирована: что делать

Если исключена декларация у вашего контрагента, то сведения об этом отразятся в программе АСК НДС и для вашей компании это опасно. Налоговики запросят пояснения и предложат «добровольно» доплатить НДС в бюджет.Что можно сделать в этой ситуации? Газета «Учет. Налоги.Право» рекомендует следующее: «В этом случае узнайте у поставщика, что не так с его декларацией.

Если ее забраковали из-за фиктивного директора, попросите срочно изменить данные о руководителе и сдать отчет. Иначе безопаснее убрать вычеты по сделкам с ним.»

На мой взгляд, этот совет подходит лишь в некоторых случаях и, полагаю, что сменой фиктивного директора – тут не обойдется. Скажу сразу, что каждую ситуацию надо анализировать отдельно.

Если аннулировали декларацию у контрагента первого звена, то ситуация неприятная и это будут ваши риски и последствия. Если обнаружились проблемы с декларациями 2-3 звена и далее, то тогда вы имеете основания сообщить налоговикам, что это не ваши проблемы и пусть ищут «плохишей» и деньги среди этих компаний.

По сути, процедура по аннулированию деклараций – укладывается в общий тренд поиска транзитеров и выгодоприобретателей, которых налоговая должна отыскать в цепочке контрагентов, если обнаружены сомнительные сделки и разрывы по НДС.

Полагаю, что этим письмом в самое ближайшее время будет внесено очень большое разнообразие и в без того сложную жизнь налогоплательщика, что приведет к новым препятствиям к получению вычетов по НДС.

Вспомнилось мне, как на конференции «Ведомостей» Даниил Егоров, заместитель главы ФНС и автор рассматриваемого нами письма посетовал, что информационные возможности ФНС (имея ввиду и АСК НДС) опережают налоговое законодательство в нашей стране. А это существенно тормозит процессы развития экономики. Полагаю, что такое письмо и действия налоговой службы за последний год – это не только опережение законодательства, но и неучитывание того, как вообще развивается и работает бизнес в нашей стране.

Государство дало полный карт-бланш фискальной службе. В ситуации, когда нашему государству нужны деньги, оно их берет. Любыми способами. Что-то мне подсказывает, что мы еще увидим новые письма и инструкции ФНС, которые будут идти в разрез с «отстающим» и не очень продвинутым Налоговым кодексом, но поразительным образом, эти нововведения буду срабатывать на повышение бюджетных поступлений от бизнеса.

Источник: https://www.klerk.ru/buh/articles/476340/

Может ли налоговая обнулить (не принять) декларацию по НДС?

Может ли налоговая обнулить декларацию по НДС? В некоторых случаях да. Что делать, если вам обнулили декларацию? Какие наступают последствия аннулирования? Как подстраховаться от обнуления? Обо всем этом подробно, со схемами, в нашем материале.

Почему налоговая инспекция не принимает декларацию по НДС?

Чтобы разобраться, почему налоговая не принимает декларацию по НДС, лучше напрямую обратиться в инспекцию с подобным вопросом. При этом важно самим ориентироваться в налоговом законодательстве и выполнять его требования, чтобы оснований для отказа в приеме декларации не возникало.

Причины для отказа в приеме декларации перечислены в п. 28 Административного регламента ФНС, утв. приказом Минфина России от 02.07.2012 № 99н. Так, декларацию контролеры на законных основаниях могут не принять, если:

- не получат документов, удостоверяющих личность физлица, сдающего декларацию;

- декларация представлена не по установленной форме (формату);

- бумажная декларация не подписана уполномоченным лицом, а электронная не заверена УКЭП (усиленной квалифицированной электронной подписью), или данные владельца квалифицированного сертификата не соответствуют данным руководителя или уполномоченного представителя.

Учитывая, что декларацию по НДС компании и ИП (за редким исключением) обязаны сдавать в электронной форме по ТКС, основной причиной отказа в ее принятии налоговым органом может стать отсутствие УКЭП или иные нестыковки, связанные с ее применением.

Но не всегда инспекторы ссылаются на этот регламент. Нередко налогоплательщики получают отказ в приеме декларации по неожиданным причинам. Например, приглашенный руководитель неоднократно не являлся в инспекцию, или у компании инспекторы обнаружили несколько признаков фиктивной деятельности.

Почему контролеры так поступают? Оказывается, они выполняют специальную инструкцию.

Существует ли инструкция по обнулению/аннулированию деклараций?

Да, такая инструкция существует, и приведена она в совместном письме Минфина и ФНС России от 10.07.2018 № ЕД-4-15/13247. У описанной в этом документе процедуры есть три особенности:

- Ее применяют в отношении деклараций по двум видам налогов: НДС и налогу на прибыль.

- Причиной аннулирования декларации является подписание ее неуполномоченным или неустановленным лицом.

- Положения инструкции не подлежат применению в отношении деклараций, по которым срок камеральной проверки завершен.

То есть декларации по НДС или налогу на прибыль, которые формально соответствуют требованиям ст. 80 НК РФ, могут быть аннулированы налоговым органом, если у контролеров вызовет подозрение только один ее реквизит — подпись.

В указанном письме налоговым органам предписано выявлять налогоплательщиков, имеющих признаки однодневок — компаний и ИП,не причастных к ведению финансово-хозяйственной деятельности:

Налоговики обязаны доказать факт нарушения п. 5 ст. 80 НК РФ, в котором определен порядок подписания декларации руководителем организации или уполномоченным представителем. Для этого в рамках камеральной проверки контролеры должны провести комплекс мероприятий, в который входят:

Представленная налогоплательщиком декларация по НДС или по налогу на прибыль может быть аннулирована, если в результате проведенных контрольных мероприятий налоговики выявили нарушения требований п. 5 ст. 80 НК РФ. Как происходит аннулирование, читайте в следующем разделе.

Как налоговики аннулируют декларацию по НДС?

Как налоговая обнуляет декларации по НДС? Процесс максимально автоматизирован — программный комплекс по приему электронных деклараций позволяет контролерам:

- перевести декларацию в Реестр деклараций ЮЛ, не подлежащих обработке, используя специальный код;

- сформировать и отправить налогоплательщику уведомление о признании декларации недействительной.

Перевести декларацию в разряд не подлежащих обработке налоговики вправе в следующих случаях:

Процедура аннулирования декларации начинается после получения официального разрешения от вышестоящего налогового органа в виде докладной (служебной) записки.

К уведомлению предъявляются следующие требования:

- оно формируется в формате .xml (или на бумажном носителе);

- срок для формирования уведомления и направления его налогоплательщику — не более 5 рабочих дней.

После завершения процедуры аннулирования:

- декларация считается непредставленной;

- сведения об аннулировании передаются в АСК НДС.

Как налоговики используют АСК НДС, узнайте из этой публикации.

Последствия аннулирования декларации по НДС

Случается, что налоговая обнулила декларацию по НДС. Что делать?

Обнулить (аннулировать) декларации по НДС могут как у самого налогоплательщика, так и у его контрагента. Оба случая чреваты негативными последствиями и сопровождаются своим набором действий.

- Аннулирована декларация налогоплательщика

В этом случае его контрагенты могут лишиться вычетов по НДС, а самой компании или ИП нужно срочно устранять причины, по которым представленная декларация была признана контролерами несданной.

- Аннулирована декларация контрагента

В такой ситуации уже у самого налогоплательщика могут возникнуть препятствия для получения вычетов по НДС. Придется объясняться с налоговиками, которые могут предложить добровольно доплатить НДС в бюджет.

В первую очередь следует выяснить у контрагента причину аннулирования его декларации. Если причина устранима, не лишним будет поторопить контрагента исправить недочеты и сдать декларацию. Если контрагент, по мнению налоговиков, обладает признаками однодневки, безопаснее убрать из своей декларации вычеты по сделкам с ним и доплатить налог.

Как заполнить уточненную декларацию по НДС, узнайте здесь.

Как быть, если декларацию по НДС обнулили/аннулировали?

Отметим, что действия налоговых органов по обнулению/аннулированию деклараций основываются порой только на внутренней ведомственной инструкции. По налоговому законодательству права на обнуление деклараций у контролеров на сегодняшний день отсутствуют.

При этом налогоплательщикам от этого не легче — их могут оштрафовать за несдачу декларации или заблокировать счет (ч. 1 ст. 119, подп. 1 п. 3 ст. 76 НК РФ). Кроме того, аннулирование декларации отодвигает на неопределенный срок возможность получения вычетов по НДС. Всё это может негативно сказаться на деятельности компании или ИП.

Чтобы уменьшить возможные последствия подобных обнуляющих процедур, плательщику НДС следует заранее себя обезопасить — организовать личную встречу с руководителем потенциального контрагента (или его уполномоченным представителем), попросить его паспорт и сверить с выпиской из ЕГРЮЛ.

Учитывая, что декларации по НДС подвергаются камеральным проверкам каждый квартал, необходимо также позаботиться о регулярной актуализации сведений о руководителе контрагента.

Если вы уверены, что обнуление/аннулирование декларации не обосновано, можно обратиться в суд. Примеры положительных для налогоплательщиков решений уже есть (см., например, решение АС Томской области от 23.01.2018 № А67-8529/2017).

Компрометация ключа электронной подписи: последствия для налогоплательщика

Декларация по НДС сдается в электронной форме, и соответственно, подписывать ее можно только электронной подписью. Следовательно, любые проблемы с электронной подписью могут повлечь отказ в приеме декларации. Одна из возможных проблем — компрометация ключа электронной подписи.

Под компрометацией ключа электронной подписи понимается утрата доверия к тому, что ключ может обеспечить безопасность информации. Это может возникнуть:

- при нарушении правил хранения или потере ключевого носителя;

- утечке или искажении информации;

- увольнении сотрудников, имеющих доступ к ключевой информации.

Появление подобных обстоятельств всегда приводит к негативным последствиям:

- убыткам и потерям из-за утечки информации;

- риску неожиданного исчезновения денег со счетов компании;

- другим последствиям.

Для налогоплательщика компрометация ключа электронной подписи может обернуться невозможностью своевременной сдачи налоговых деклараций или привести к искажению информации в сданных декларациях (например, их обнулению неустановленными лицами).

Источник: https://zen.yandex.ru/media/id/5b96906c343d6c00a9f54bab/5ba8d4a1d898fb00b2d3a27a

Аннулирование деклараций по налогу на прибыль и по НДС: когда и как инспекции смогут отозвать уже сданную отчетность

БУХУЧЕТТРУДОВЫЕ ОТНОШЕНИЯСТРАХОВЫЕ ВЗНОСЫНДСНДФЛПРОВЕРКИ И САНКЦИИ

- Новости

- Проверки и санкции

Аннулирование деклараций по налогу на прибыль и по НДС: когда и как инспекции смогут отозвать уже сданную отчетность 2 октября 2018 Елена Маврицкая Ведущий эксперт, главбух с 10-летним стажем

Налоговый кодекс не предусматривает процедуры отзыва (или аннулирования) представленных налогоплательщиком деклараций. Тем не менее, с недавнего времени инспекторы повсеместно аннулируют сданную отчетность. Теоретическая база под эту практику подведена письмом ФНС России от 10.07.18 № ЕД-4-15/13247. Оно посвящено двум видам деклараций: по налогу на прибыль и по НДС. Налоговики их аннулируют, если сочтут, что отчетность подписана неуполномоченными или неустановленными лицами.

По логике чиновников, изложенной в комментируемом письме, если декларация подписана неуполномоченным или неустановленным лицом, ее нельзя признать сданной.

Ведь, согласно пункту 5 статьи 80 НК РФ, достоверность и полноту сведений в декларации должен подтвердить либо сам налогоплательщик, либо его уполномоченный представитель.

И если налоговики сочтут, что указанное требование выполнено формально, а на самом деле подпись (собственноручная или электронная) принадлежит кому-то другому, декларацию отзовут, то есть аннулируют. Такие действия специалисты ФНС называют «профилактикой нарушений налогового законодательства».

Самостоятельно сдавать всю отчетность по налогам и взносам через интернет Сдавать бесплатно

Основания для отзыва декларации

Из комментируемого письма следует, что инспекторы не могут отзывать декларации всякий раз, когда им захочется. Аннулирование должно быть обоснованным, причем перечень оснований для отзыва является закрытым. В нем всего пять пунктов:

1. Руководитель не выдавал уполномоченному представителю доверенность на право подписания и сдачи деклараций, не участвовал в финансово-хозяйственной деятельности компании, не подписывал декларации, не сдавал их в ИФНС.

2. Руководитель, подписавший декларацию или выдавший доверенность уполномоченному представителю, был дисквалифицирован.

Бесплатно проверить контрагента на признаки фирмы‑однодневки и наличие дисквалифицированных лиц

3. Ликвидированная компания сдала налоговую отчетность после даты ликвидации (либо ИП сдал декларацию по НДС после даты окончания предпринимательской деятельности).

4. Руководитель (уполномоченный представитель), подписавший декларацию, является недееспособным, безвестно отсутствующим или умершим.

5. Человек, который лично подписал декларацию, на момент подписания находился в местах лишения свободы.

Как инспекторы собирают доказательства

Чтобы применить указанные выше основания для аннулирования деклараций, налоговики должны собрать доказательства. Для этого им нужно, во-первых, обозначить круг подозрительных налогоплательщиков и, во-вторых, провести в отношении их мероприятия налогового контроля.

Какие налогоплательщики под подозрением

Согласно комментируемому письму, под подозрением находятся ИП и организации, имеющие признаки, которые свидетельствуют о возможной непричастности к ведению финансово-хозяйственной деятельности.

Среди признаков есть «традиционные»:

- установлено «обналичивание» денежных средств;

- на протяжении долгого времени (нескольких предыдущих отчетных или налоговых периодов) сдавалась нулевая отчетность;

- сумма расходов приближена к сумме доходов;

- доля вычета по НДС составляет 98% от величины начисленного налога;

Определить вероятность выездной налоговой проверки и получить рекомендации по налоговой нагрузке

- организация не находится по адресу регистрации;

- налогоплательщик (организация или ИП) часто менял место постановки на налоговый учет;

- в ЕГРЮЛ внесены сведения о недостоверности данных об адресе, руководителе, учредителе организации;

- не устранены расхождения предыдущих периодов;

- сдавались «уточненки» с неверным номером корректировки.

Также есть признаки, которые касаются индивидуальных предпринимателей, руководителей организаций и их представителей:

- руководитель организации или ИП не проживает там, где прописан;

- уполномоченный представитель зарегистрирован или проживает не в том регионе (субъекте РФ), где зарегистрирована организация или ИП;

- руководитель организации не получает зарплату;

- руководитель организации или ИП более двух раз не явился на допрос;

- руководитель или учредитель организации не является резидентом РФ;

- незадолго до сдачи отчетности в ЕГРЮЛ были внесены сведения о смене руководителя.

Бесплатно получить свежую выписку из ЕГРЮЛ или ЕГРИП

Кроме того, названы подозрительные признаки, относящиеся к текущей деятельности:

- среднесписочная численность работников равна 1 или 0;

- нет договоров аренды с собственниками помещений, используемых для ведения бизнеса.

Целый блок признаков касается банковских счетов:

- отсутствие расчетного счета в течение трех месяцев с даты создания организации;

- все расчетные счета закрыты;

- налогоплательщик открыл и (или) закрыл более десяти счетов;

- деньги проходят через расчетные счета «транзитом»;

- счета открыты в банках, которые находятся не в том регионе, где зарегистрирован налогоплательщик.

Наконец, среди признаков есть такие, в которых, на первый взгляд, нет ничего подозрительного. Однако специалисты ФНС поставили их в один ряд с «обналичиванием», отсутствием налогоплательщика по адресу регистрации, нулевой отчетностью и другими, не внушающими доверие обстоятельствами. К «условно подозрительным» признакам относятся:

- организация создана в 2017 году;

- руководитель организации или ИП явился на допрос с адвокатом.

Заметим, что список подозрительных признаков является открытым. При этом в комментируемом письме не уточняется, сколько из указанных признаков должно быть в наличии, чтобы налоговики начали проводить в отношении налогоплательщика мероприятия налогового контроля.

Что ждет подозрительных налогоплательщиков

Подозрительных налогоплательщиков и их доверенных лиц пригласят на допрос в ИФНС. Директоров компаний и предпринимателей напрямую спросят, занимались ли они финансово-хозяйственной деятельностью, подписывали ли декларации, выдавали ли доверенности и получали ли сертификаты ключей электронной подписи. Причем налоговиков будут интересовать данные обстоятельства в отношении всех организаций, в которых этот человек является руководителем (учредителем).

Лиц, которые подписали и (или) сдали отчетность по доверенности, а также лиц, которые представляли интересы налогоплательщика при регистрации, попросят ответить, кто выдавал им доверенность. Также будут допрашивать заявителей, обратившихся в удостоверяющий центр за получением сертификатов ключей проверки электронных подписей, или их доверенных лиц, чтобы установить, кто является настоящим владельцем ключа.

Получить сертификат усиленной квалифицированной электронной подписи

Если после всех допросов у инспекторов останутся сомнения, то они осмотрят помещения по юридическому адресу организации и запросят в банках сведения о лицах, открывших счета и указанных в банковских карточках. Помимо этого, сотрудники ИФНС истребуют в удостоверяющем центре информацию о лицах, которые обращались за получением сертификата ключа электронной подписи. И в довершение налоговики могут инициировать подчерковедческую, автороведческую и технико-криминалистическую экспертизу документов, чтобы установить, кто в действительности их подписывал.

Процедура аннулирования декларации

Если в ходе описанных выше мероприятий налогового контроля будут выявлены основания для аннулирования декларации, налоговики поступят следующим образом. Прежде всего, обратятся в вышестоящий налоговый орган за официальным разрешением на аннулирование отчета. Получив разрешение в виде докладной или служебной записки, инспекторы переведут ранее принятую декларацию по налогу на прибыль или по НДС в реестр деклараций, не подлежащих обработке. Данный реестр ведется при помощи программного комплекса, которым пользуются все налоговые инспекции.

Затем в течение пяти рабочих дней налогоплательщику вышлют уведомление о признании декларации недействительной. Уведомление должно быть подписано руководителем ИФНС и направлено по телекоммуникационным каналам связи через оператора электронного документооборота. Бумажный экземпляр уведомления налогоплательщик может получить лично под расписку.

Бесплатно получать требования и направлять запросы в ИФНС через интернет

В комментируемом письме говорится, что отозвать можно лишь те декларации, по которым не истек срок, отведенный для камеральной проверки (напомним, что по общему правилу он составляет три месяца, а для деклараций по НДС — два месяца; см. «Решения о возмещении НДС будут приниматься быстрее»). Для аннулированных деклараций дата окончания «камералки» приравнивается к дате аннулирования.

Существует и другое ограничение: аннулировать декларацию по налогу на прибыль можно только в том случае, если она представлена по итогам налогового периода, то есть года. Таким образом, промежуточную отчетность по прибыли не аннулируют.

Последствия аннулирования декларации

На завершающем этапе (после отображения декларации в соответствующем реестре и признания ее недействительной) все начисления по аннулированной декларации сторнируются в карточке расчетов с бюджетом.

В комментируемом письме сказано, что если аннулирована исходная декларация, то по истечении 10 дней с момента отправки налогоплательщику уведомления ИФНС сможет заблокировать его банковский счет на основании подпункта 1 пункта 3 статьи 76 НК РФ. Если же отозвана уточненная декларация, блокировки не будет. В этом случае актуальной станет предыдущая «уточненка», а при ее отсутствии — исходная декларация.

Авторы письма умолчали о том, будут ли инспекторы в случае отзыва деклараций штрафовать налогоплательщиков на основании статьи 119 НК РФ за несданную отчетность. Можно лишь предположить, что налогоплательщику, у которого аннулирована декларация, грозит то же наказание, что и в случае настоящего (а не инициированного налоговиками) непредставления отчетности.

Насколько законно аннулирование декларации

Понятие «аннулирование декларации» в Налоговом кодексе отсутствует. По этой причине законность действий инспекторов, отзывающих представленную ранее отчетность, вызывает большие сомнения. Своим мнением по данному вопросу поделился Алексей Крайнев, налоговый юрист «Бухгалтерии Онлайн»:

— Налоговый кодекс предоставляет инспекторам всего два варианта действий. Первый — отказать в принятии декларации (в частности, из-за того, что она подписана неуполномоченным лицом). Второй — принять декларацию и провести ее камеральную проверку. Такого варианта, при котором налоговики сначала принимают декларацию, а потом объявляют ее непредставленной, в НК РФ нет. Таким образом, правовой статус «аннулированных» или «отозванных» деклараций крайне сомнителен.

Незаконный характер указанных действий налоговиков отразился и на самой процедуре аннулирования. В ней заложено внутреннее противоречие. С одной стороны, декларация объявляется несданной со всеми вытекающими последствиями. С другой стороны, в программном комплексе налоговиков проставляется дата окончания «камералки», равная дате аннулирования. Получается, что камеральная проверка была начата и закончена, но декларация при этом не представлена.

Такое положение дел, мягко говоря, абсурдно.

Налогоплательщикам, чьи декларации отозвали (аннулировали), следует отстаивать свои права. Обжаловать нужно либо уведомление о признании налоговой декларации недействительной, либо действия ИФНС по признанию декларации недействительной. А если заблокировали счет, то надо обжаловать еще и блокировку.

Сначала нужно обратиться с жалобой в региональное Управление ФНС (на это отводится 1 год), а затем — в арбитражный суд (в течение 3 месяцев после получения отказа от УФНС).

Добавим, что компаниям и предпринимателям удается доказать в суде необоснованность отзыва деклараций налоговиками. Судьи, как правило, подтверждают, что отчетность была сдана в срок, а блокировка счета незаконна (см., например, постановления АС Уральского округа от 11.09.18 № Ф09-4202/18, АС Западно-Сибирского округа от 20.07.18 № Ф04-2705/2018 и от 31.08.18 № Ф04-3470/2018).

Обсудить на форуме (5)В закладкиРаспечатать 100 361Обсудить на форуме (5)В закладкиРаспечатать 100 361

Источник: https://www.Buhonline.ru/pub/comments/2018/10/13923

Налоговики сняли вычет по НДС, что делать?

На комиссиях по легализации налоговая предлагает самостоятельно убрать вычеты по НДС, «камеральщики» без предупреждений снимают вычеты в связи с тем, что контрагент не заплатил НДС или не ответил на запрос по встречной проверке. Когда стоит оспаривать действия налоговиков, а когда лучше пойти на уступки и, например, перенести вычеты на следующие периоды? Ответ на этот и другие вопросы ищите в нашей статье.

Решение зависит от того, кто из налоговиков снимает вычет

Налоговиков, снимающих вычеты, условно можно разделить на две большие группы. И от того, из какой группы инспектор решит снять вычет, зависит порядок дальнейших действий компании.

Комиссии по легализации

Если ИФНС предлагает убрать вычет по НДС на комиссии по легализации налоговой базы, то происходит это зачастую из-за прямых указаний, поступивших из налогового управления. И управление ждет отчет о выполнении. Уже по этой причине рекомендации инспекторов убрать по-хорошему все, что превышает предельный уровень допустимых вычетов, будут, мягко говоря, настойчивыми.

В большинстве случаев имеет смысл выполнить «просьбу» налоговиков. Тем более, что они сами, как правило, соглашаются принять «лишний» входной НДС к вычету в течение трех последующих лет.

Контроль налоговых рисков, в частности, превышения компанией доли вычета по НДС входит в стандарт обслуживания 1С-WiseAdvice. В случае приближения к «опасной» норме вычетов мы, по согласованию с клиентом, переносим их на более поздние сроки. Такой контроль помогает обеспечить «режим невидимки», то есть снижает риск того, что ИФНС возьмет компанию на карандаш и будет рассматривать ее как потенциальный объект для налоговой проверки.

Разумеется, инспекторы могут допустить ошибки в определении правильного лимита – в этом случае имеет смысл им возразить. В этих и других спорных ситуациях мы оказываем всестороннюю экспертную поддержку во взаимоотношениях с ИФНС, помогаем подготовиться к налоговой комиссии и в целом до конца отстаиваем позицию нашего клиента.

Налоговая проверка

Некоторые компании до сих пор покупают так называемый «бумажный» НДС по фиктивным сделкам в целях:

- увеличения НДС к вычету;

- снижения налоговой нагрузки.

Какую бы длинную цепочку контрагентов ни гарантировали торговцы НДС (селлеры), в итоге налоговая предлагает самостоятельно убрать вычеты по НДС в связи с тем, что:

- прямой контрагент не заплатил НДС;

- контрагент 2‐го и последующих звеньев не заплатил НДС.

Очевидно, что, чем короче цепочка, тем быстрее придет требование или уведомление от налоговиков. Но в любом случае сотрудники ФНС имеют все технические возможности для самого глубокого раскручивания цепочки.

Отметим, что в эту группу попадают и случаи, когда компания не покупала «бумажный» НДС, а всего лишь проявила неосмотрительность при выборе контрагента, который:

- проигнорировал необходимость представления налоговой декларации по НДС;

- не оплатил НДС в бюджет.

Последствия будут те же, что для покупателей «бумажного» НДС. В том числе и для случая, когда налогоплательщик не отреагировал на «рекомендации» комиссии по легализации. Если сумма предположительных доначислений позволяет инспекции назначить выездную налоговую проверку – такая проверка будет назначена.

Взаимодействие с налоговой на «камералке»

В отличие от комиссии по НДС, где компанию убеждают убрать вычеты по «нехорошим» контрагентам, в ходе камеральной проверки декларации по НДС инспекторы не просят сразу и безоговорочно убирать вычет, который налоговая сочла «бумажным». Если есть хоть какая-то надежда, имеет смысл ответить на полученное от «камеральщиков» требование – дать пояснения, предоставить документы, – а не бежать сломя голову формировать уточненную декларацию по НДС.

Все вышесказанное в очередной раз подчеркивает, насколько важную роль в ходе налоговой проверки играют первичные документы. В нашей компании это прекрасно осознают. Именно с целью оптимизации процесса обработки и хранения «первички» специалистами 1C-WiseAdvice была разработана уникальная технология обработки первичных документов «Процессинг».

Суть ее в том, что сканированные копии документов (оригиналов) прикрепляются к аналогичным в 1С, и после этого бухгалтеры нашей компании работают только с этими сканами. Благодаря этому при поступлении запросов и требований из инспекции наши специалисты оперативно:

- готовят подробные и аргументированные ответы;

- формируют пакет документов (при необходимости).

Как убрать НДС к вычету

С переносом НДС на последующие кварталы обычно проблем не бывает, если бухгалтер учел некоторые правила:

- Ограничение по сроку

Декларацию, в которую перенесен вычет, надо подать не позднее 3 лет с окончания квартала, в котором возникло право на вычет НДС. - Синхронизация с Книгой покупок

Приложение к декларации по НДС с реестром счетов-фактур, дающих право на вычет, должно быть сформировано на основании Книги покупок. Соответственно, зарегистрировать счет-фактуру с НДС к вычету, перенесенным на более поздние периоды, необходимо в периоде фактического заявления вычета, а не сразу после его получения.

Если НДС к вычету убран самими налоговиками и компания не планирует отстаивать свои права в суде, то необходимо:

- сторнировать ранее примененный вычет (отразить его сумму с минусом проводкой Д 68.2 К 19);

- списать сумму со счета 19 на счет 91.2 (взамен проводки по начислению НДС (Д 91.2 К 68.2).

Если сняли вычет по НДС, нужно ли его убирать из расходов прибыли?

Перенос вычета НДС не означает, что нельзя отражать в налоговом учете затраты, на которые начислен входной НДС. Тем более, если такие расходы – косвенные и должны быть сразу учтены при расчете базы по налогу на прибыль.

Конечно, «камеральщики» проверяют соотношение данных в декларациях по НДС и прибыли. И, скорее всего, компании придет требование или уведомление с целью получения объяснения расхождений. Объяснение можно сформировать на двух бесспорных утверждениях:

- перенос вычета по НДС с целью соблюдения лимитов;

- отсутствие у налогоплательщика права сдвигать расходы в налоговом учете на будущее по собственному желанию.

Как правило, такие объяснения налоговики принимают положительно.

Важно!

В пределах одного календарного года перенос расходов с одного месяца (даже в разных кварталах) на другой не грозит штрафами.

Действующий порядок корректировки декларации по налогу на прибыль также не допускает переноса расходов на более позднее время по своему желанию. В налоговом учете, на основании которого компании рассчитывают налогооблагаемую прибыль, можно лишь исправлять ошибки, учитывая в текущем периоде забытые расходы прошлых лет.

Однако к убыточным периодам такой порядок не применяется. Так что расходы нужно отражать даже тогда, когда у компании нет доходов.

Конечно, «убыточная» декларация по прибыли – это почти гарантированный вызов на комиссию по легализации. Убытки на протяжении нескольких лет – один из критериев отбора для выездной налоговой проверки. Тем не менее расходы необходимо отражать по дате их возникновения. Как в налоговом учете, так и в бухгалтерском: применять счет 97 «Расходы будущих периодов» в этом случае нельзя.

Источник: https://1c-wiseadvice.ru/company/blog/nalogoviki-snyali-vychet-po-nds-chto-delat/