Патентная система налогообложения для ООО (нюансы)

Патентная система налогообложения для ООО на основании положений налогового законодательства РФ неприменима. Тем не менее у владельцев общества с ограниченной ответственностью есть возможности задействовать ПСН и схожие с ней режимы сбора налогов.

Кто может применять ПСН?

Учредитель ООО как плательщик ПСН

Усн «доходы» для ооо как альтернатива псн

УСН «доходы минус расходы» и ПСН: что лучше?

Итоги

Кто может применять ПСН?

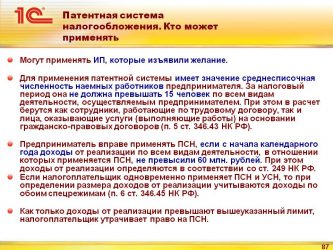

Патентная система налогообложения (или ПСН) может применяться исключительно индивидуальными предпринимателями. Но не всеми, а только теми, которые:

- работают в одиночку или имеют штат сотрудников не более 15 человек;

- имеют годовую выручку, не превышающую 60 000 000 руб.;

- осуществляют деятельность, подходящую под ПСН, в соответствии с перечнем из п. 2 ст. 346.43 НК РФ.

Основные преимущества ПСН:

- минимальная отчетность (ведется только книга учета доходов, а декларацию в ФНС направлять не нужно);

- невысокая во многих случаях налоговая нагрузка (далее мы рассмотрим, как она формируется);

- практически по всем видам деятельности на патенте отсутствует необходимость платить взносы за работников в ФСС и ФФОМС, льготная ставка по взносам в ПФР — 20%.

Хотя правом на пользование отмеченными привилегиями наделены только ИП, существует вариант, при котором плательщиком ПСН может стать учредитель ООО.

Учредитель ООО как плательщик ПСН

Для того чтобы иметь возможность работать на ПСН, учредитель ООО должен зарегистрироваться как индивидуальный предприниматель. Закон не запрещает учредителям хозяйственных обществ одновременно быть ИП.

Однако использовать сочетание 2 организационно-правовых форм в целях оптимизации налогообложения мы не рекомендуем. Если это сделать, инспекторы почти наверняка обнаружат признаки получения предпринимателем необоснованной налоговой выгоды и применят нормы ст. 122 НК РФ, предусматривающие штраф в размере 20–40% от исчисленной суммы налога.

Оптимальный способ для учредителя ООО приблизить свою налоговую нагрузку к тому уровню, который характерен для ПСН, — выбрать систему налогообложения, наиболее к ней близкую, то есть УСН.

Упрощенная система налогообложения бывает 2 видов — «доходы» и «доходы минус расходы». Изучим специфику обеих схем в сопоставлении с ПСН, условившись, что ИП приобрел у государства патент на 12 месяцев.

Усн «доходы» для ооо как альтернатива псн

Упрощенка по схеме «доходы» похожа на ПСН тем, что обе системы налогообложения предполагают уплату 6% с доходов. Но в случае с УСН налог платится с фактической выручки, а при ПСН исчисляется в виде платы за патент исходя из фиксированной величины потенциально возможного годового дохода, которая определяется на уровне региональных НПА.

Возможный годовой доход, как правило, зависит от вида деятельности ИП. Например, для сервисов по ремонту бытовой техники законодательством Москвы соответствующий доход определен в размере 600 000 руб., для фотоателье — 900 000 руб., а для розничной торговли в центре Москвы — и вовсе 5 400 000 руб.

Самый большой возможный доход — в размере 10 000 000 руб. в год — определен для такого сегмента, как сдача в аренду недвижимости в центре Москвы.

Попробуем сопоставить налоговую нагрузку ИП на ПСН и ООО на УСН, осуществляющих деятельность в Москве в сфере розничной торговли в 2016 году. Условимся также, что предприниматель в обоих случаях работает без наемных сотрудников, например, продавая в киоске мороженое.

Пример:

ИП Степанов А. В., работающий на ПСН в Москве, продает в своем киоске на Манежной площади мороженое и платит налог (плату за патент в год) в размере 6% от потенциального дохода, составляющего 5 400 000 руб., то есть 324 000 руб. в год.

Кроме того, ИП Степанов А. В. должен будет уплатить взносы:

1. В ПФР — в размере 19 356 руб. 48 коп. плюс 1% от дохода, превышающего 300 000 руб. в год. Если условиться, что он имеет выручку в 2 000 000 руб., то взносы в ПФР увеличатся еще на 17 000 руб.

2. В ФФОМС — в размере 3 796 руб. 85 коп.

С учетом того, что взносы в фонды не засчитываются в налог для плательщиков ПСН, общая платежная нагрузка ИП Степанова А. В. составит, если округлить значения, 364 153 руб. (сумма налога в 324 000 руб. и взносов в фонды в размере 40 153 руб.).

Бизнесмен Антонов С. В., учредивший ООО, является конкурентом ИП Степанова А. В. и работает без сотрудников на УСН по схеме «доходы». Он имеет ту же годовую выручку, что и конкурент (2 000 000 руб.) и платит с нее налог в размере 6%, то есть 120 000 руб.

Источник: https://nalog-nalog.ru/psn/patentnaya_sistema_nalogooblozheniya_dlya_ooo_nyuansy/

Стоимость патента для ИП в 2019 году по видам деятельности

Право применения патентной системы налогообложения в 2019 году для ИП зависит от вида деятельности, который ведет ИП. Патент, подтверждающий переход ИП на данный налоговый спецрежим, выдается налоговиками при соответствии критериям, прописанным в ст. 346.45 кодекса.

Рассчитайте расходы на патент за 1 минуту на онлайн калькуляторе в программе БухСофт.

Рассчитать расходы онлайн

Как стоимость патента зависит от видов деятельности ИП в 2026 году

Сразу скажем, что патент возможен только для ИП, ООО переходить на него не вправе.

Переход на патентную налоговую систему (ПСН) осуществляется в добровольном порядке. Это значит, что при соответствии определенным кодексом критериям ИП подает заявление. Сделать это следует за 10 дней до начала применения ПСН (или ранее), а налоговики должны отреагировать на такое заявление за 5 дней.

Основные требования, предъявляемые к ИП на ПСН, таковы (п. 6 ст. 346.45 НК РФ):

совокупный доход по всей деятельности с января по декабрь составляет 60 млн руб. или меньше;

совокупная численность лиц, состоящих с ИП в трудовых отношениях, не должна оказаться более 15 человек.

Но самым важным критерием, определяющим право ИП на патентый спецрежим, является сфера деятельности. Список разновидностей предпринимательства, на которые можно получить патент, приведен в п. 2 ст. 346.43 НК РФ. Перечень достаточно велик. Кроме того, он не является закрытым – субъекты РФ вправе дополнять список иными разновидностями предпринимательства (подп. 2 п. 8 ст. 346.43 НК РФ). Но сокращать его они не могут.

Если деятельность, в отношении которой ИП планирует применить патент, ведется в рамках простого товарищества или долевого управления имуществом, то перейти в данном случае на патент ИП не сможет (п. 6 ст. 346.43 НК РФ).

Для каждой разновидности деятельности требуется оформлять отдельный патент.

Прежде чем переходить на ПСН, следует понять, будет ли выгоден данный спецрежим для ИП. При определенных обстоятельствах предпринимателю может оказаться интереснее применять УСН, ЕНВД или ОСНО. Поэтому перед принятием решения следует рассчитать налоговую нагрузку для ИП при различных налоговых режимах.

Купить патент можно в инспекции.

Виды деятельности по патенту

Виды деятельности ИП, подпадающие под патент, указаны в статье 346.43.

- ремонт и пошив швейных, меховых и кожаных изделий, головных уборов и изделий из текстильной галантереи, ремонт, пошив и вязание трикотажных изделий;

- ремонт, чистка, окраска и пошив обуви;

- парикмахерские и косметические услуги;

- химическая чистка, крашение и услуги прачечных;

- изготовление и ремонт металлической галантереи, ключей, номерных знаков, указателей улиц;

- ремонт и техническое обслуживание бытовой радиоэлектронной аппаратуры, бытовых машин и бытовых приборов, часов, ремонт и изготовление металлоизделий;

- ремонт мебели;

- услуги фотоателье, фото- и кинолабораторий;

- техническое обслуживание и ремонт автотранспортных и мототранспортных средств, машин и оборудования;

- оказание автотранспортных услуг по перевозке грузов автомобильным транспортом;

- оказание автотранспортных услуг по перевозке пассажиров автомобильным транспортом;

- ремонт жилья и других построек;

- услуги по производству монтажных, электромонтажных, санитарно-технических и сварочных работ;

- услуги по остеклению балконов и лоджий, нарезке стекла и зеркал, художественной обработке стекла;

- услуги по обучению населения на курсах и по репетиторству;

- услуги по присмотру и уходу за детьми и больными;

- услуги по приёму стеклопосуды и вторичного сырья, за исключением металлолома;

- ветеринарные услуги;

- сдача в аренду (наём) жилых и нежилых помещений, дач, земельных участков, принадлежащих индивидуальному предпринимателю на праве собственности;

- изготовление изделий народных художественных промыслов;

- прочие услуги производственного характера (услуги по переработке сельскохозяйственных продуктов и даров леса, в том числе по помолу зерна, обдирке круп, переработке маслосемян, изготовлению и копчению колбас, переработке картофеля, переработке давальческой мытой шерсти на трикотажную пряжу, выделке шкур животных, расчёсу шерсти, стрижке домашних животных, ремонту и изготовлению бондарной посуды и гончарных изделий, защите садов, огородов и зеленых насаждений от вредителей и болезней; изготовление валяной обуви; изготовление сельскохозяйственного инвентаря из материала заказчика; гравёрные работы по металлу, стеклу, фарфору, дереву, керамике; изготовление и ремонт деревянных лодок; ремонт игрушек; ремонт туристского снаряжения и инвентаря; услуги по вспашке огородов и распиловке дров; услуги по ремонту и изготовлению очковой оптики; изготовление и печатание визитных карточек и пригласительных билетов на семейные торжества; переплетные, брошюровочные, окантовочные, картонажные работы; зарядка газовых баллончиков для сифонов, замена элементов питания в электронных часах и других приборах);

- производство и реставрация ковров и ковровых изделий;

- ремонт ювелирных изделий, бижутерии;

- чеканка и гравировка ювелирных изделий;

- монофоническая и стереофоническая запись речи, пения, инструментального исполнения заказчика на магнитную ленту, компакт-диск, перезапись музыкальных и литературных произведений на магнитную ленту, компакт-диск;

- услуги по уборке жилых помещений и ведению домашнего хозяйства;

- услуги по оформлению интерьера жилого помещения и услуги художественного оформления;

- проведение занятий по физической культуре и спорту;

- услуги носильщиков на железнодорожных вокзалах, автовокзалах, аэровокзалах, в аэропортах, морских, речных портах;

- услуги платных туалетов;

- услуги поваров по изготовлению блюд на дому;

- оказание услуг по перевозке пассажиров водным транспортом;

- оказание услуг по перевозке грузов водным транспортом;

- услуги, связанные со сбытом сельскохозяйственной продукции (хранение, сортировка, сушка, мойка, расфасовка, упаковка и транспортировка);

- услуги, связанные с обслуживанием сельскохозяйственного производства (механизированные, агрохимические, мелиоративные, транспортные работы);

- услуги по зелёному хозяйству и декоративному цветоводству;

- ведение охотничьего хозяйства и осуществление охоты;

- занятие медицинской деятельностью или фармацевтической деятельностью лицом, имеющим лицензию на указанные виды деятельности;

- осуществление частной детективной деятельности лицом, имеющим лицензию;

- услуги по прокату;

- экскурсионные услуги;

- обрядовые услуги;

- ритуальные услуги;

- услуги уличных патрулей, охранников, сторожей и вахтеров;

- розничная торговля, осуществляемая через объекты стационарной торговой сети с площадью торгового зала не более 50 квадратных метров по каждому объекту организации торговли;

- розничная торговля, осуществляемая через объекты стационарной торговой сети, не имеющие торговых залов, а также через объекты нестационарной торговой сети;

- услуги общественного питания, оказываемые через объекты организации общественного питания с площадью зала обслуживания посетителей не более 50 квадратных метров по каждому объекту организации общественного питания;

- услуги общественного питания, оказываемые через объекты организации общественного питания, не имеющие зала обслуживания посетителей;

- оказание услуг по забою, транспортировке, перегонке, выпасу скота;

- производство кожи и изделий из кожи;

- сбор и заготовка пищевых лесных ресурсов, недревесных лесных ресурсов и лекарственных растений;

- сушка, переработка и консервирование фруктов и овощей;

- производство молочной продукции;

- производство плодово-ягодных посадочных материалов, выращивание рассады овощных культур и семян трав;

- производство хлебобулочных и мучных кондитерских изделий;

- товарное и спортивное рыболовство и рыбоводство;

- лесоводство и прочая лесохозяйственная деятельность;

- деятельность по письменному и устному переводу;

- деятельность по уходу за престарелыми и инвалидами;

- сбор, обработка и утилизация отходов, а также обработка вторичного сырья;

- резка, обработка и отделка камня для памятников;

- оказание услуг (выполнение работ) по разработке программ для ЭВМ и баз данных (программных средств и информационных продуктов вычислительной техники), их адаптации и модификации;

- ремонт компьютеров и коммуникационного оборудования.

Расчет стоимости патента для ИП на 2026 год

Стоимостью или ценой патента принято считать налог, который рассчитывается по правилам п. 1 ст. 346.51 НК РФ: потенциальный доход, умноженный на ставку, предусмотренную на ПСН. Если патент выдан на срок менее года, налог рассчитывается пропорционально количеству месяцев действия патента.

Потенциальный доход зависит от многих факторов, в том числе и от области деятельности, и утверждается законодателями субъектов РФ. Кодексом предусмотрен его предельный размер – 1 млн. руб. в год (п. 7 ст. 346.43 НК РФ).

Но этот показатель условно максимален. Во-первых, к нему применяется коэффициент-дефлятор (п. 9 ст. 346.43 НК РФ), который на 2019 год установлен в размере 1,481. То есть самый большой потенциальный доход в 2019 году составляет 1 481 000 руб.

Кроме того, подп. 4 п. 8 ст. 346.43 НК РФ установлено, что регионы могут увеличивать потенциальный доход (максимально – в 10 раз) в отношении отдельных видов предпринимательства.

Как рассчитать патент для ИП на 2019 год для разных видов деятельности

Как уже было отмечено, потенциальный доход, от которого рассчитывается стоимость патента, устанавливается местными законами. Например, в Московской области, смотрите стоимость (цену) по ссылке. При этом он может зависеть не только от разновидности деятельности, но и от среднесписочной численности наемного персонала, количества и характеристик транспорта, площади для осуществления некоторых видов деятельности и территории (региона), на которой патент применим.

Источник: https://www.26-2.ru/art/351616-stoimost-patenta

Патент для ИП

Патентная система налогообложения это отдельный налоговый режим для ИП, закрепленный в главе 26.5 НК РФ с 1 января 2013 года.

Считается, что патентная система самая простая в плане ведения учета, но не всегда самая выгодная для ИП. К тому же на ПСН учет точно такой же как и на УСН — ведется книга доходов на каждый патент.

Приобретение патента освобождает предпринимателя от уплаты налога на доходы физических лиц, торгового сбора, налога на имущество и НДС, естественно, только в части доходов от осуществления деятельности, на которую выдан патент. Так, если ИП оказывает парикмахерские услуги по патенту и еще у него есть интернет-магазин, то по магазину налоги считаются и оплачиваются отдельно в соответствии с выбранной системой налогообложения (УСН или ОСНО).

Кто может применять патент

Патентная система налогообложения это режим доступный только для ИП с доходами до 60 млн в год, у которых не больше 15 наемных работников. Организации на патент перейти не могут.

По каким видам деятельности можно применять патент

Патентная система налогообложения применяется по определенным видам деятельности и носит добровольный характер (по желанию ИП). Возможность применения патента и его стоимость устанавливается законами субъектов РФ.

В отдельных регионах список видов деятельности может быть расширен. В Москве патент введен законом от 31 октября 2012 г. № 53.

Введен ли Патент в вашем регионе узнайте по ссылке. Информация актуальна на 03.08.2018.

Маркировка и патент

При торговле товарами, подлежащими обязательной маркировке применять патентную систему налогообложения нельзя с 1 января 2020 года.

К таким товарам относятся лекарства, обувь, одежда и изделия из натурального меха. В статью 346.43 внесены изменения в определение розничной торговли в целях применения патентной системы налогообложения.

Сотрудники у ИП на патенте

На патентной системе налогообложения ИП может нанимать сотрудников, но не более 15 человек.

Узнайте как оформить сотрудников на работу к ИП, какие налоги и взносы платить за работников и как отчитываться.

Сколько стоит патент

Стоимость патента равна 6% от потенциально возможного годового дохода по соответствующему виду предпринимательской деятельности, установленного законом субъекта РФ.

Для определения стоимости нужно обратиться к местному закону. Например, в Москве на 2018 год на услуги по разработке программ для ЭВМ и баз данных установлен размер потенциального дохода 5 млн. руб. в год. Значит стоимость патента равна 6% от 5 млн. руб., а именно 300 тыс. руб. в год. Для тех предпринимателей, чьи доходы значительно превышают 5 млн. руб. патент будет выгодным режимом.

https://www.youtube.com/watch?v=-bVcLPNPvPE

На услуги общепита в Москве потенциальный доход зависит от территориального расположения точки и варьируется в 2018 году от 1,4 млн руб. до 6 млн руб. в зависимости от района.

Рассчитайте стоимость патента по вашему виду деятельности тут

Оплата патента

Налог в связи с применением патентной системы налогообложения оплачивается в налоговой по месту постановки на учет. Если патент получен на срок до шести месяцев, то полная стоимость вносится в течение 25 календарных дней от начала действия патента. Если патент выдан на срок от шести месяцев до года, то в течение 25 дней с момента действия патента вносится одна треть суммы, остальная часть — не позднее 30 дней до окончания года.

Ограничения применения патентной системы налогообложения

Как получить патент

Чтобы получить патент нужно обратиться в налоговую инспекцию по месту постановки на учет с заявлением за 10 дней до начала деятельности или раньше. Заявление можно подать лично, через представителя, отправить по почте или по интернету. В последнем случае необходимо приобрести электронно-цифровую подпись. Через пять дней налоговая выдает патент или уведомление об отказе. Патент можно приобрести на любой срок от 1 месяца до года. Можно получить несколько патентов на разные виды деятельности.

Страховые взносы и патент

На сумму страховых взносов предприниматель не может уменьшить стоимость патента, как это было раньше. Эта возможность не предусмотрена главой 26.5 НК РФ. Для ИП это выливается в дополнительные расходы.

В 2018 году сумма взносов для ИП за себя равна 32 385 руб. и 1% от доходов свыше 300 тыс. руб.Страховые взносы оплачиваются в срок до 31 декабря текущего года в сумме 32 385 руб.

Дополнительный взнос в 1% платится до 1 июля следующего года. За 2018 год платим до 1 июля 2019 года.

Дополнительный взнос на патенте рассчитывается от потенциального возможного дохода свыше 300 тыс. руб. Так, если в полученном патенте указан потенциально возможный доход 500 тыс. руб., то дополнительным взносом будет облагаться доход в 200 тыс. руб. (все, что свыше 300 тыс. руб.). В данном примере 1% равен 2 тыс. руб.

и этот взнос нужно заплатить до 1 июля следующего за отчетным года.

При совмещении налоговых режимов сумма доходов для расчета 1% суммируется по всем видам деятельности.

Отчетность ИП на патенте

ИП на патенте освобождены от сдачи декларации в налоговую инспекцию. Налоговый учет по патентной деятельности ведется в Книге учета доходов. Цель такого учета — это контроль за доходами, чтобы они не перешагнули допустимую норму. Т.к. патент можно применять только по доходам менее 60 млн. руб. в год. Если ИП заработал в текущем году больше, то утрачивает право использовать патент и пересчитывает налог по общей или по упрощенной системе, если подавал уведомление о переходе на УСН.

На каждый полученный патент ведется отдельная книга учета доходов индивидуального предпринимателя, применяющего патентную систему налогообложения. Если у ИП несколько патентов, то доходы по каждому записываются в отдельную книгу. Инструкция по заполнению книгу доступна по ссылке.

Кассовый аппарат у ИП на патенте

Проверьте нужна ли онлайн-касса ИП на патенте: тест по ссылке.

С 1 июля 2018 года ИП на патенте нужно применять ККТ в розничной торговле и общепите, если есть работники. Другие ИП, если они выдают клиентам документ о расчетах (например, товарный чек, квитанцию), в зависимости от вида деятельности получили полное освобождение от применения ККТ или отсрочку на год.

Кто получил отсрочку на год

http://www.consultant.ru/document/cons_doc_LAW_200743/6a73a7e61adc45fc3dd224c0e7194a1392c8b071/#dst100616

Полное освобождение от онлайн-кассы у ИП на патенте

2.1. Индивидуальные предприниматели, применяющие патентную систему налогообложения, за исключением индивидуальных предпринимателей, осуществляющих виды предпринимательской деятельности, установленные подпунктами 3, 6, 9 — 11, 18, 28, 32, 33, 37, 38, 40, 45 — 48, 53, 56, 63 пункта 2 статьи 346.43 Налогового кодекса Российской Федерации,

кроме

3) парикмахерские и косметические услуги;

6) ремонт и техническое обслуживание бытовой радиоэлектронной аппаратуры, бытовых машин и бытовых приборов, часов, ремонт и изготовление металлоизделий;

9) техническое обслуживание и ремонт автотранспортных и мототранспортных средств, машин и оборудования;

10) оказание автотранспортных услуг по перевозке грузов автомобильным транспортом;

11) оказание автотранспортных услуг по перевозке пассажиров автомобильным транспортом;

18) ветеринарные услуги;

28) проведение занятий по физической культуре и спорту;

32) оказание услуг по перевозке пассажиров водным транспортом;

33) оказание услуг по перевозке грузов водным транспортом;

37) ведение охотничьего хозяйства и осуществление охоты;

38) занятие медицинской деятельностью или фармацевтической деятельностью лицом, имеющим лицензию на указанные виды деятельности;

40) услуги по прокату;

45) розничная торговля, осуществляемая через объекты стационарной торговой сети с площадью торгового зала не более 50 квадратных метров по каждому объекту организации торговли;

46) розничная торговля, осуществляемая через объекты стационарной торговой сети, не имеющие торговых залов, а также через объекты нестационарной торговой сети;

47) услуги общественного питания, оказываемые через объекты организации общественного питания с площадью зала обслуживания посетителей не более 50 квадратных метров по каждому объекту организации общественного питания;

48) услуги общественного питания, оказываемые через объекты организации общественного питания, не имеющие зала обслуживания посетителей;

53) производство молочной продукции;

56) товарное и спортивное рыболовство и рыбоводство;

63) ремонт компьютеров и коммуникационного оборудования.

могут осуществлять расчеты без применения контрольно-кассовой техники при условии выдачи (направления) покупателю (клиенту) документа, подтверждающего факт осуществления расчета между индивидуальным предпринимателем и покупателем (клиентом), содержащего наименование документа, его порядковый номер, реквизиты, установленные абзацами четвертым — двенадцатым пункта 1 статьи 4.7 настоящего Федерального закона.

Источник: http://iphelper.ru/patent/

Патентная система налогообложения

C 29 сентября для расчета лимита применения ПСН, при применении другого спецрежима нужно считать работников отдельно. Например по УСН занято 20 человек и 10 занято на ПСН то ПСН применять можно. Ранее для ПСН их считали как 30.

Максимальный размер потенциально возможного(не реального) годового дохода не может быть более 1 518 000 руб. (1 000 000 руб. × 1,518)(+2,4%).

2026 год

С 1 июля 2018 года будет обязательно применение онлайн-ККМ. Стоимость патента можно будет уменьшить на сумму покупки онлайн-ККМ. Но есть ограничение — возвратят не более 18 000 рублей за один ККМ.

Максимальный размер потенциально возможного(не реального) годового дохода не может быть более 1 481 000 руб. (1 000 000 руб. × 1,481).

При этом максимум может быть поднят в 3, 5 и в 10 раз(Статья 346.43 п.8 пп.4).

2026 год

Максимальный размер потенциально возможного(не реального) годового дохода не может быть более 1 425 000 руб. (1 000 000 руб. × 1,425).

2016 год

С 1 января 2016 года добавляют еще 16 видов ПСН(см.полный список ниже пп.48-63)

Максимальный размер потенциально возможного годового дохода не может быть более 1 329 000 руб. (1 000 000 руб. × 1,329).

2015 год

С 2015 года патент можно будет получить только для одного конкретного муниципального или административно-территориального образования в регионе(например, одного города). Ранее можно было получать патент в той налоговой, где выгоднее, а вести бизнес где угодно в пределах одного региона.

Минимальный размер потенциально возможного годового дохода(он был 100 тыс. руб.) отменяют.

С 2015 года для производственной, социальной и научной сферы вводятся Налоговые каникулы в некоторых регионах и налог будет равен нулю.

О патенте

Патентную систему налогообложения(ПСН)могут применять только ИП (ООО и другие организации не могут). До 2013 года система называлась «УСН на основе патента».

Вводиться решением местных властей(регионов) для некоторых пунктов из определенного списка, также может быть введена для любых бытовых услуг. Кстати, с 2017 года — новый список бытовых услуг. Список видов во многом похож на список ЕНВД, но плюс к тому там есть преподавание, мелкое производство и мелкое с/х. Введена почти во всех регионах, включая Москву и Санкт-Петербург.

Система похожа на ЕНВД(вмененку) по расчету налога. Патент не зависит от доходов. Зависит от физических показателей: люди, площадь, местоположение и пр.

ККМ

При ПСН не обязательно применять ККМ(ККТ, кассовый аппарат), что является значительным плюсом. При этом в сфере услуг можно выдавать товарный чек с описанием услуги. В торговле необходимо выдавать товарный чек по требованию.

С 1 июля 2018 года будет обязательно применение онлайн-ККМ. Стоимость патента можно будет уменьшить на сумму покупки онлайн-ККМ. Но есть ограничение — возвратят не более 18 000 рублей за один ККМ. Если касс несколько — лимит нужно применять по каждой кассе в отдельности (письмо от 21.02.2018 № СД-3-3/1122)

| ЕНВД розничная торговля и услуги общепита (с работниками) | до 1 июля 2018 года |

| ЕНВД розничная торговля и услуги общепита (без работников) | до 1 июля 2019 года |

| ПСН следующие виды: розничная торговля и услуги общепита; услуги по присмотру и уходу за детьми и больными; услуги по приему стеклопосуды и вторичного сырья, за исключением металлолома; услуги носильщиков на железнодорожных вокзалах, автовокзалах, аэровокзалах, в аэропортах, морских, речных портах; деятельность по уходу за престарелыми и инвалидами; | до 1 июля 2018 года |

| ПСН розничная торговля и услуги общепита (без работников) | до 1 июля 2019 года |

| Все остальные виды ЕНВД и ПСН | до 1 июля 2019 года |

Срок действия

Патент можно получить на срок от 1 до 12 месяцев, но в пределах одного календарного года. Т.е. в 2018 году можно получить патент только до 31 декабря 2018 года.

Стоимость

Тут можно посчитать стоимость патентной системы налогообложения: Калькулятор стоимости патента для всех регионов(налог.ру — сайт ИФНС).

Формула патента: потенциально возможный доход * К1(коэффициент-дефлятор) * 6%.

Потенциально возможный доход может зависеть от многих факторов(смотря какой вид деятельности): количества людей, площадь, местоположение, количество машин.

Стоимость патента не пересчитывается, если снизились показатели. Если показатели возрасли, то нужно получать другой патент, либо переходить на иной налоговый режим. При этом самостоятельно пересчитывать патент нельзя.

2018 год: Максимальный размер потенциально возможного(не реального) годового дохода не может быть более 1 481 000 руб. (1 000 000 руб. × 1,481).

При этом максимум может быть поднят в 3, 5 и в 10 раз(Статья 346.43 п.8 пп.4).

| 1,481 | 1,425 | 1,329 | 1,147 | 1,067 |

С 2015 года для производственной, социальной и научной сферы вводятся Налоговые каникулы в некоторых регионах и налог будет равен нулю.

Порядок оплаты

п. 2.1 ст. 346.51 НК РФ

1) Если патент выдан на срок до шести месяцев, то его надо полностью оплатить в течение 40 дней после его начала действия.

2) Если ИП приобрел патент на срок от шести месяцев до года, то а) 1/3 от его стоимости необходимо оплатить в течение 90 календарных дней с начала действия документа.

б) Остальную часть надо погасить до даты окончания его действия.

Просрочка

Было так: если ИП просрочит уплату второй части патента, то его переведут на ОСНО, причем с первого дня покупки патента(задним числом). Это была катастрофа для многих ИП, т.к. на ОСНО совсем другие правила расчета налогов и есть НДС. С 1 января 2017 года эту норму отменили(письмо ФНС России от 6 февраля 2017 г. № СД-19-3/19@).

Теперь если просрочить уплату патента просто насчитают небольшие пени(письмо ФНС России от 24 октября 2017 г. № СД-4-3/21453). Однако если просрочку заметит сама инспекция и посчитает её умышленной то грозит штраф 20% от суммы неуплаты.

КБК

С 2013 года появились новые КБК для патентной системы(ПСН).

182 105 04010 02 1000 110 Налог, взимаемый в связи с применением патентной системы налогообложения, зачисляемый в бюджеты городских округов(с 2013 года)

182 105 04020 02 1000 110 Налог, взимаемый в связи с применением патентной системы налогообложения, зачисляемый в бюджеты муниципальных районов(с 2013 года)

182 1 05 04030 02 1000 110 Налог, взимаемый в связи с применением патентной системы налогообложения, зачисляемый в бюджеты городов федерального значения Москвы и Санкт-Петербурга(с июля 2013 года)

Утрата права

В случае нарушения количества физ.показателей либо не оплаты оставшейся части патента, ИП теряет право на применение ПСН. В первом случае надо подавать специальное заявление. После этого можно получить новый патент. Необходимо написать заявление на возврат старого патента и остаток обязаны вернуть (письмо ФНС от 27.04.2018 № 03-11-12/28952).

Источник: https://ipipip.ru/ART/USN-patent.php

Может ли ооо применять патентную систему налогообложения

Патентная система налогообложения для ООО на основании положений налогового законодательства РФ неприменима. Тем не менее у владельцев общества с ограниченной ответственностью есть возможности задействовать ПСН и схожие с ней режимы сбора налогов.

Возможно ли применение патентной системы налогообложения для ООО

Для оптимизации фискальной нагрузки законодатель разработал несколько налоговых режимов. К сожалению, далеко не все из них подходят хозяйственному обществу. В 2019 году недоступной для юридических лиц остается патентная система. Существует ли аналог налогообложения для организаций, выяснили специалисты.

Кто вправе переходить на ПСН

Статья 346.43 НК РФ разрешает применять патентную систему исключительно предпринимателям (ИП). Норма устанавливает перечень коммерческих направлений, которые можно выводить на режим. Большинство позиций в списке относятся к бытовым услугам и торговле:

- ремонт обуви и одежды;

- организация экскурсий;

- прокат вещей;

- проведение спортивных мероприятий и т. д.

Стать плательщиком ПСН общество не вправе. Законного механизма использования режима юридическим лицом не существует. В некоторых источниках предлагается оформлять патент на учредителей ООО. Этот вариант вызывает обоснованную критику со стороны юристов. Схема может стать причиной длительных разбирательств с контролирующим органом. Суть механизма сводится к следующему:

- Постановка на учет. Учредитель ООО должен регистрировать ИП, а затем обращаться в инспекцию с заявлением о покупке патента.

- Разделение коммерческих направлений. Деятельность, облагаемую ПСН, формально ведет предприниматель. Фактически же бизнес остается единым.

Подобные системы хорошо знакомы налоговым инспекторам. Они попадают под определение дробления бизнеса и признаются незаконными. Подход ФНС РФ отражен в письме № СА-4-7/15895@ от 11.08.17. Попытки реализовать механизм на практике приведут к спорам. Умышленное занижение налоговых отчислений влечет административное наказание по ст. 122 НК РФ. Вместо уменьшения фискальной нагрузки, бизнесмены столкнутся со штрафами в 20–40 процентов от суммы недоимки. Кроме того, участникам незаконная оптимизация грозит уголовной ответственностью по ст. ст. 198–199 УК РФ.

Сравнительная характеристика

В источниках достоинства патентной системы сильно преувеличены. Оценить эффективность того или иного варианта позволяет комплексный анализ.

| Требования к плательщикам | Режим применяют только предприниматели, осуществляющие поименованные в ст. 346.43 НК РФ виды деятельности. В течение налогового периода количество наемных сотрудников не должно превышать 15 человек. Максимальная валовая выручка не может быть более 60 миллионов рублей (п. 6 ст. 346.45 НК РФ). Препятствием для применения режима является осуществление деятельности по договорам простого товарищества или доверительного управления | Система доступна юридическим лицам и ИП. Ограничения установлены для специфического бизнеса (кредитная, страховая, инвестиционная деятельность). Перечень направлений, на которые распространяется запрет, приведен в ст. 346.12 НК РФ. Перейти на УСН вправе вновь созданные или действующие организации с доходом за 9 месяцев не более 112,5 миллиона рублей. Численность персонала в течение года должна оставаться в пределах 100 единиц. Остаточная стоимость основных средств компании не может превысить 150 миллионов рублей. Такой же лимит установлен для годовой валовой выручки плательщика УСН. Не могут применять упрощенную систему организации с филиалами. Нельзя перейти на режим, если четверть уставного капитала принадлежит другой компании | Перейти на режим могут фирмы и предприниматели, если их деятельность указана в ст. 346.26 НК РФ. Численность персонала за год не может превышать 100 человек. Переход на ЕНВД запрещен образовательным, социальным и медицинским организациям, а также фирмам, передавшим во временное владение автомобильные заправочные комплексы. Препятствием становится передача доли в капитале ООО другой организации (25% и более). Не допускается использование режима участниками соглашений доверительного управления и простого товарищества.

Кроме того, ЕНВД должен быть введен региональным законом |

| Освобождение от налогов | Не платят НДС, НДФЛ и налог на имущество (исключение объекты, указанные в ст. 378.2 НК РФ) | Освобождены от НДС, налога с прибыли и имущества. При этом делают отчисления в бюджет с кадастровой стоимости недвижимости (ст. 378.2 НК РФ) | |

| Объект обложения | Потенциальная доходность, утверждаемая региональным законом для каждого вида деятельности (ст. 346.47 НК РФ) | Плательщик УСН вправе выбрать в качестве объекта: «доход» или «чистую прибыль» | Базовая доходность, умноженная на физический показатель (ст. 346.29 НК РФ) |

| Ставка налога | 6% | В зависимости от выбранного плательщиком объекта 6% (валовая выручка) или 15%(чистый доход). Регионы вправе снижать ставку до 0 и 5% соответственно. Право закреплено ст. 346.20 НК РФ | 7,5–15% |

| Страховые сборы | Предприниматели платят фиксированные взносы вне зависимости от режима налогообложения. При преодолении годовым доходом 300 тысяч рублей им приходится делать дополнительные отчисления в ПФР. Сборы рассчитывают по ставке 1% с превышения (ст. 430 НК РФ). При применении ПСН коммерсант не может вычесть такие расходы из стоимости патента | Организация на УСН с объектом обложения «доходы» уменьшает налог на взносы, перечисленные за работников. При этом учитывается ограничение в 50%. Если компания рассчитывает налог с чистой прибыли, страховые сборы включают в состав затрат в полном объеме (ст. 346.21 НК РФ) | Взносы за персонал уменьшают налог, но не более чем на 50% (ст. 346.32 НК РФ) |

| Обязанность платить торговый сбор | Отсутствует | Должны делать отчисления, если сбор введен местным нормативным актом | |

| Отчетность | Не предусмотрена | Декларация раз в год | Декларации по завершении каждого квартала |

Для полноты характеристики приведем примеры расчетов.

Компания занимается ремонтом обуви в Москве. В штате фирмы есть 3 работника, за которых приходится ежемесячно платить страховые взносы в сумме 27 000. За год отчисления достигают 324 000 рублей. Всего от своей деятельности фирма получает 1200 000 при затратах в 420 000 в отечественной валюте (за год). Торговый сбор предприятие не платит, поскольку соответствует требованиям ст. ст. 2 и 3 закона Москвы № 62 от 17.12.14 (в редакции 2018 года).

Если фирма перейдет на УСН с объектом «доход», налог составит:

1200 000 × 6% = 72 000,

72 000 × 50% = 36 000,

324 000 ˃ 36 000,

72 000 – 36 000 = 36 000 рублей.

Итого в бюджет придется перечислить 36 000 рублей. Льготы юридическим лицам городскими законами не предоставлены.

При оплате компанией налога УСН с чистой прибыли расчет будет выглядеть следующим образом:

(1200 000 – 420 000 – 324 000) × 15% = 68 400 рублей.

В Москве установлена льготная ставка в 10%, но использовать ее не получится. Фирма не реализует ни одно из направлений, указанных в городском законе № 41 от 07.10.09.

Выбрать ЕНВД организации не удастся, так как с 2011 года в Москве этот режим не применяется. Если бы речь шла о другом регионе, в основу калькуляции легла бы базовая доходность, физический показатель, а также корректирующие коэффициенты К1 и К2.

Для чистоты примера составим гипотетический расчет. Исходными данными станут:

- базовая доходность – 7 500 рублей (ст. 346.29 НК РФ);

- физический показатель – 3 работника;

- К1 – 1,915 (приказ Минэкономразвития России № 595 от 30.10.18);

- К2 – 1 (максимально возможное значение).

Ежеквартально фирма бы платила:

(7500 × 3 × 3 месяца) × 1,915 × 1 × 15% = 19 389,38,

19 389,38 × 4 квартала = 77557,52 рубля.

Страховые взносы превысят допустимый вычет в 50%, а потому налог уменьшится наполовину:

77 557,52 × 50% = 38778,76 рубля.

Таким образом, наиболее выгодным для фирмы будет упрощенка по схеме «доходы». Режим похож на ПСН ставкой в 6%. Однако компании придется сдать декларацию по итогам года – до 30 марта.

Альтернативой мог бы служить и единый налог на вмененный доход. В этом случае платить в бюджет пришлось бы фиксированные суммы, а ежеквартально сдавать отчеты. Однако законами Москвы такой возможности бизнесу не предоставлено.

Краткие выводы

Закон РФ разрешает применять патентную систему только индивидуальным предпринимателям. Организациям режим не подходит. Для ООО разработано множество альтернативных вариантов. С успехом заменить ПСН могут упрощенная система или налог на вмененный доход. В обоих случаях фирма освобождается от НДС. Режимы снимают обязанность по уплате налога с прибыли, дают право принимать к учету страховые взносы за сотрудников.

А вот полного освобождения от обложения имущества не дает ни одна из существующих систем. Делать отчисления со стоимости недвижимости придется, если объекты включены в региональный список (ст. 378.2 НК РФ).

Преимущество ПСН в виде отсутствия отчетности для организаций не имеет особого значения. При любом режиме обложения компания должна вести бухгалтерский и персонифицированный учет. Полностью освободиться от необходимости сдавать документы в контролирующие органы не удастся.

Советы о покупке патентов учредителями ООО сложно назвать хорошими. Сочетание двух организационно-правовых форм юристы использовать не рекомендуют. Такое решение грозит обвинениями в дроблении бизнеса. В целях оптимизации налогообложения лучше комбинировать режимы, а также делать ставку на льготы.

Возможно ли применение патентной системы налогообложения для ООО Ссылка на основную публикацию

Источник: https://newfranchise.ru/baza_znaniy/ooo/vozmozhno-li-primenenie-patentnoj-sistemy-nalogooblozheniya-dlya-ooo