Как платить налог на прибыль

Порядок уплаты налога на прибыль регламентирован ст. 287 НК РФ, где в том числе определены сроки перечисления в бюджет налога, исчисленного по итогам года, и авансовых платежей, рассчитываемых внутри него.

Годовой налог на прибыль уплачивается не позднее срока, установленного для подачи налоговых деклараций за год, то есть не позднее 28 марта года, следующего за годом, за который исчислен налог (п. 1 ст. 287, п. 4 ст. 289 НК РФ).

Срок уплаты налога на прибыль по итогам отчетных периодов зависит от того, каким способом организация исчисляет авансовые платежи.

Так, если отчетным периодом для организации являются I квартал, полугодие и 9 месяцев и при этом организация не уплачивает ежемесячные авансовые платежи, сроки уплаты квартального аванса будут такими (п. 1 ст. 287, п. 3 ст. 289 НК РФ):

- 28 апреля;

- 28 июля;

- 28 октября.

Если помимо квартального аванса компания платит ежемесячные, они перечисляются не позднее 28-го числа каждого месяца соответствующего отчетного периода.

При этом уплаченные ежемесячные авансы засчитываются в счет квартального аванса, а квартальные авансы — в счет налога за год (п. 1 ст. 287 НК РФ).

Те же организации, которые платят авансы по фактической прибыли, перечисляют их не позднее 28-го числа месяца, следующего за тем, по итогам которого исчислен налог (п. 1 ст. 287 НК РФ).

Во всех случаях 28-е число — срок регламентный. Если эта дата выпадает на выходной или нерабочий праздничный день, то срок уплаты переносится на ближайший следующий рабочий день (п. 7 ст. 6.1 НК РФ).

О том, какими будут последствия неуплаты авансовых платежей, читайте в материале «Единственное последствие неуплаты авансов по прибыли — пени».

Как уплачивается налог на прибыль в 2019 году (сроки)

Для 2019 года конкретные сроки уплаты налога на прибыль с учетом вышеизложенных правил таковы:

| Срок уплаты | При уплате квартальных авансов | При уплате авансов по фактической прибыли |

| Первый ежемесячный авансовый платеж в I квартале 2019 года | — | |

| Второй ежемесячный авансовый платеж в I квартале 2019 года | Авансовый платеж за январь 2019 года | |

| Годовой налог за 2018 год. Третий ежемесячный авансовый платеж в I квартале 2019 года | Годовой налог за 2018 год. Авансовый платеж за февраль 2019 года | |

| Первый ежемесячный авансовый платеж во II квартале 2019 года. Аванс за I квартал 2019 года (в т. ч. для тех, кто платит только квартальные авансы) | Авансовый платеж за март 2019 года | |

| Второй ежемесячный авансовый платеж во II квартале 2019 года | Авансовый платеж за апрель 2019 года | |

| Третий ежемесячный авансовый платеж во II квартале 2019 года | Авансовый платеж за май 2019 года | |

| Первый ежемесячный авансовый платеж в III квартале 2019 года. Аванс за II квартал 2019 года (в т. ч. для тех, кто платит только квартальные авансы) | Авансовый платеж за июнь 2019 года | |

| Второй ежемесячный авансовый платеж в III квартале 2019 года | Авансовый платеж за июль 2019 года | |

| Третий ежемесячный авансовый платеж в III квартале 2019 года | Авансовый платеж за август 2019 года | |

| Первый ежемесячный авансовый платеж в IV квартале 2019 года. Аванс за III квартал 2019 года (в т. ч. для тех, кто платит только квартальные авансы) | Авансовый платеж за сентябрь 2019 года | |

| Второй ежемесячный авансовый платеж в IV квартале 2019 года | Авансовый платеж за октябрь 2019 года | |

| Третий ежемесячный авансовый платеж в IV квартале 2019 года | Авансовый платеж за ноябрь 2019 года |

Уплата налога на прибыль в 2026 году

В соответствии с пунктом 1 статьи 285 НК РФ налоговым периодом по прибыли признается календарный год. Однако оплата налога идет через авансовые платежи. Они могут быть ежеквартальными, а могут быть и помесячными. Все зависит от учетной политики вашей компании и от суммы прибыли, которую фирма получает ежемесячно и в квартал.

В свою очередь отчетными периодами по налогу для тех, кто платит налог ежеквартально, считаются первый квартал, полугодие и девять месяцев календарного года (п. 2 ст. 286 НК РФ). Отчетными периодами для налогоплательщиков, исчисляющих ежемесячные авансовые платежи исходя из фактически полученной прибыли, признаются месяц, два месяца, три месяца и так далее до окончания календарного года.

Будьте внимательны! Срок уплаты налога на прибыль напрямую зависит от того, ежеквартально или ежемесячно вы его платите.

Таблица оплаты налога на прибыль в 2026 году

Организации, имеющие большие доходы, в обязательном порядке платят аванс раз в месяц. Компания может не платить ежемесячные авансовые платежи по налогу на прибыль, если в течение предыдущих четырех кварталов доходы от реализации не превышали в среднем 15 млн. руб. за квартал, и 5 млн. руб. за месяц.

В случае, когда фирма только начинает свою деятельность и прошла все процедуры регистрации, первым платежом по налогу на прибыль для нее будет квартал. А дальше все зависит от суммы ее доходов, если они не превысят норму, она сможет и дальше обходиться квартальными платежами без ежемесячных взносов.

Обратите внимание: порядок уплаты авансовых платежей по налогу на прибыль должен быть обязательно указан в учетной политике организации. При этом сменить способ уплаты авансовых платежей по налогу на прибыль можно только в новом налоговом периоде, известив об этом органы ФНС не позднее 31 декабря уходящего периода.

В какие сроки производится уплата налога на прибыль в 2026 году

Сроки уплаты налога на прибыль в 2019 году зависят от способа уплаты авансовых платежей:

- Для компаний, уплачивающих налог ежемесячно по фактически прибыли – до 28 числа следующего месяца;

- Для компаний, уплачивающих налог ежеквартально, но с ежемесячными платежами – до 28 числа месяца, за который производится платеж;

- Для компаний, уплачивающих налог ежеквартально без ежемесячных платежей – до 28 числа месяца, следующего за концом квартала.

Если крайняя дата выпадает на выходной, то срок уплаты налога переносится на первый рабочий день. Конкретные сроки уплаты налога на прибыль в 2019 году мы привели в таблицах ниже.

Срок для компаний, уплачивающих налог на прибыль ежеквартально без ежемесячных взносов (2019)

| 1 квартал | 29 апреля 2019 |

| Полугодие (2 квартал) | 29 июля 2019 |

| 9 месяцев (3 квартал) | 28 октября 2019 |

| за год | до 30 марта 2020 года |

Сроки уплаты налога для компаний, делающих ежемесячные платежи взносов

| Ежеквартально с ежемесячными платежами | Ежемесячно по фактической прибыли | |

| январь 2019 | 28 января | 28 февраля |

| февраль 2019 | 28 февраля | 28 марта |

| март 2019 | 28 марта | 29 апреля |

| доплата за 1 квартал | 29 апреля | |

| апрель 2019 | 28 мая | |

| май 2019 | 28 мая | 28 июня |

| июнь 2019 | 28 июня | 29 июля |

| доплата за 1 полугодие | 29 июля | |

| июль 2019 | 28 августа | |

| август 2019 | 28 августа | 30 сентября |

| сентябрь 2019 | 30 сентября | 28 октября |

| доплата за 9 месяцев | 28 октября | |

| октябрь 2019 | 28 ноября | |

| ноябрь 2019 | 28 ноября | 30 декабря |

| декабрь 2019 | 30 декабря | 30 марта 2019 |

| за 2019 год | 30 марта 2019 |

Санкции за нарушение срока уплаты

В случае нарушения срока уплаты авансовых платежей (вне зависимости от того, уплачиваются авансы по итогам квартала или, исходя из фактической прибыли) начисляются пени. Пени начисляются как за нарушение срока уплаты внутриквартальных авансов, так и аванса по итогам квартала.

Если организация нарушила срок уплаты ежемесячных авансовых платежей, но при этом сумма по итогам квартала будет меньше, то пени за несвоевременную уплату будут соразмерно уменьшены. Об это говорится в п. 14 Постановления Пленума ВАС РФ от 30.07.2013 N 57. Рассмотрим на примере.

Пример

Организация в 3 квартале 2019 года уплачивала авансы в размере 700 000 руб. При этом, за июль платеж совершен во время, а за август и сентябрь с нарушением срока.

По итогам 3 квартала сумма аванса составила 1 500 000 руб.

Пени будут рассчитываться исходя из суммы ежемесячного авансового платежа в размере 500 000 руб. (1 500 000 руб./ 3 мес.)

Соответственно пени за августовский аванс не начисляется — организация заплатила 1 400 000, а должна была 1 000 000. За сентябрь пени будут начисляться на сумму в размере 100 000 руб. (1 500 000 — 1 400 000 руб.)

Кто платит налог на прибыль

Мы выяснили все о сроках уплаты налога. А теперь напомним, какие компании должны платить налог на прибыль в 2019 году, а какие нет.

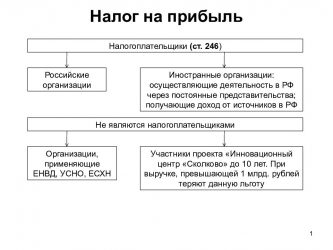

Итак, плательщиками налога на прибыль являются (плательщики налога на прибыль указаны в статье 246 НК РФ):

- все российские организации;

- иностранные организации, которые работают в России через постоянные представительства или просто получают доход от источника в РФ;

- иностранные организации — налоговые резиденты РФ;

- иностранные организации, местом фактического управления которыми является РФ.

При этом срок уплаты налога на прибыль в 2019 году не зависит от принадлежности компании, то есть российская она или иностранная.

Какие компании могут не платить налог на прибыль

Есть категория компаний, которые освобождены от уплаты налога на прибыль. Прежде всего, это:

- все компании, применяющие специальные налоговые режимы, такие как: УСН, ЕСХН, ЕНВД;

- участники проекта «Сколково».

- иностранные компании, участвующие в организации и проведении международных футбольных соревнований;

- индивидуальные предприниматели.

- Налог на прибыль КБКПлательщики налога на прибыль Субъектами, в чьи обязанности входят начисление и уплата налога по образовавшейся…

- Налог на прибыль как считатьОпределение налога, какие суммы им облагаются?Термин «прибыль» — это чистый доход коммерческой структуры, получаемый как…

- Налог на имущество ставкиНалог на имущество организаций Как определить, облагается ли налогом конкретное имущество? Льгота по движимому имуществу,…

- Как платить налог на прибыльРасчет налогаПрежде чем перечислять определенную сумму в бюджеты, стоит определиться с ее размером. Расчет налога…

- Налог на прибыль плательщикиНалогоплательщики налога на прибыль организацийНалогоплательщиками налога на прибыль организаций признаются: — российские организации; — иностранные…

Источник: https://artlife-astrahan.ru/kak-platit-nalog-na-pribyl-2/

Можно платить налог на прибыль частями

Из этой статьи вы узнаете как правильно заплатить налог на прибыль. В статье составлены проводки по уплате налога на прибыль. Статья будет полезна как бухгалтерам так и предпринимателям которые сами платят налоги и заполняют декларации.

Как заплатить налог на прибыль правильно

Предприятие может использовать один из двух способов расчетов налога на прибыль:

При первом способе уплаты налога необходимо учитывать доход за последний год.Этот способ используется если средняя сумма доходов от продажи товаров или услуг за последние 4 квартала менее 10000000 р.В том случае, когда доход превышает 10000000 р., то необходимо платить еще и ежемесячные платежи.Платеж нужно произвести до 28 числа следующего месяца. Отчетным периодом считается квартал.

В I квартале оплатить авансовый платеж нужно до 28 апреля. Во II квартале перед уплатой налога нужно посчитать прибыль за полгода, начиная с начала года. Но уплатить сумму налога из расчета: сумма налога на прибыль с января по июнь минус сумма уплаченного налога за I квартал. То есть фактически предприятия как бы доплачивает недостающую сумму, исходя из рассчитанных данных.

Эту сумму необходимо перечислить до 28 июля.В III квартале также необходимо посчитать налог за все 9 месяцев с начала года и вычесть начисленный налог за 6 месяцев, который уже оплачен. Разницу в сумме доплатить в бюджет. Эту сумму необходимо уплатить до 28 октября.

Последним отчетным периодом считается год. Здесь рассчитывается налог за полный год и вычитается уплаченный налог за 9 месяцев.

Разница также доплачивается в бюджет. Эту сумму необходимо доплатить до 28 марта.

До 28.03 погашается задолженность за IVквартал, то есть прошлый год. До 28.04 предприятие перечисляет в бюджет сумму налога за I квартал, до 28.07 – за II квартал, до 28.10 – за III квартал. В этих случаях проводка следующая: Дт 68/ННП Кт 51.

В конце I квартала, происходит начисление авансового платежа, а именно 31.03. В конце II квартала, а именно 30.06, делается запись, согласно которой доначисляется аванс за II квартал. В конце III квартала, а именно 30.09 доначисляется аванс за III квартал. В конце IV квартала, а именно 31.12, происходит доначисление авансового платежа за год: Дт 99 Кт 68/ННП.

По окончании отчетного периода необходимо считать средний доход предприятия за предшествующие 4 квартала. Если доходы превышают 10000000 р., то необходимо помимо налога за квартал, оплатить еще ежемесячный платеж.

Например, за 2-й квартал предприятие перечислило 100 000 р. тремя платежами. В конце этого квартала было подсчитано, что за 6 месяцев необходимо оплатить 500 000 р. Предприятие оплатило уже 300 000 р. То есть ему необходимо доплатить 200 000 р. до 28 июля. А в 3 квартале нужно будет вносить: 28 июля – 166 666 р., 28 августа – 166 666 р., 28 сентября – 166 666 р., то есть 1/3-я часть от суммы за полгода.

При втором способе уплаты налога, организация платит налог каждый месяц и его расчет производится нарастающим итогом.

Платить налог необходимо ежемесячно до 28 числа.

За весь отчетный период бухгалтер по налогу на прибыль должен будет сделать следующие проводки:

До 28 марта погашается задолженность за прошлый год: Дт 68/ННП Кт 51.

В последний день марта (31.03), июня (30.06), сентября (30.09), декабря (31.12) бухгалтер учитывает сумму налога за все 4 квартала текущего года: Дт 99 Кт 68/ННП.

Можно ли платить налог на прибыль один раз в году?

ООО на ОСНО. Можно ли налог на прибыль заплатить один раз, т.е. до 31 марта следующего года? Как я поняла, есть «ежеквартальные авансы без уплаты ежемесячных авансов» это и подразумевает налог за год? Или это относится к определенным видам деятельности? Наша деятельность это продажа оборудования.

Спасибо!

Решение вопроса

Организации, являющиеся плательщиками налога на прибыль, должны по итогам отчетного периода уплачивать авансовые платежи.

Всего существует три способа уплаты данных платежей:

1. Квартальные авансы с уплатой ежемесячных платежей; 2. Квартальные авансы без уплаты ежемесячных платежей;

3. Ежемесячные авансы по фактической прибыли.

Ежеквартальные авансы без уплаты ежемесячных платежей

Уплачивать авансы раз в квартал могут:

1. Организации, чей доход за прошедшие 4 квартала не превысил 15 млн. руб. 2. Бюджетные учреждения (кроме театров, музеев, библиотек и концертных организаций). 3. Некоммерческие организации (не имеющие доходов от реализации товаров, работ и услуг). 4. Автономные учреждения.

5. Иные организации, указанные в п. 3 ст. 286 НК РФ.

Ежемесячные авансы по фактической прибыли

Для организаций, выбравших порядок ежемесячной платы авансов по фактической прибыли, отчетными периодами являются месяц, два месяца, три месяца и так далее до 11 месяцев.

Уплачивают авансы ежемесячно организации, которые самостоятельно выбрали данный способ уплаты. Специальных ограничений для перехода на данный порядок нет.

Квартальные авансы с уплатой ежемесячных платежей

Указанным способом уплачивают авансы организации, которым не подошел иной порядок уплаты.

Отчетным периодом для данного типа авансов является I квартал, полугодие, 9 месяцев.

То есть, Вы платите авансы либо ежеквартально либо ежемесячно, в зависимости от выбранного способа уплаты

Налоговики разъяснили, какие организации теперь не будут платить авансовые платежи по налогу на прибыль ежемесячно

Специалисты ФНС России разъяснили порядок уплаты налогоплательщиками авансовых платежей по налогу на прибыль организаций в связи с внесенными в налоговое законодательство изменениями (письмо ФНС России от 14 марта 2016 г. № СД-4-3/[email protected] «О действиях налоговых органов при изменении порядка уплаты авансовых платежей по налогу на прибыль организаций»).

Читайте так же: Перерасчет пенсии женщинам рожавших детей

Дело в том, что с 1 января 2016 года порядка уплаты налогоплательщиками авансовых платежей по налогу на прибыль организаций изменился. Теперь уплачивают только квартальные авансовые платежи по итогам отчетного периода, в частности, организации, у которых за предыдущие четыре квартала доходы от реализации не превышали в среднем 15 млн. руб. за каждый квартал. Раньше этот лимит составлял 10 млн. руб.

Такие изменения были внесены в п. 3 ст. 286 НК РФ (п. 9 ст. 2 Федерального закона от 8 июня 2015 г.

№ 150-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и статью 3 Федерального закона «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации (в части налогообложения прибыли контролируемых иностранных компаний и доходов иностранных организаций)».

ФОРМА

Налоговая декларация по налогу на прибыль организаций

В связи с этим, отмечают налоговики, на новый порядок уплаты авансовых платежей с 1 января 2016 года должны перейти налогоплательщики, у которых за предыдущие четыре квартала доходы от реализации составили в среднем от 10 до 15 млн. руб. за каждый квартал или от 40 до 60 млн. руб. в целом за четыре квартала (10 млн. руб. в квартал х 4 квартала и 15 млн. руб. в квартал х 4 квартала).

Соответственно, организации с такими показателями за 2015 год, в 1 квартале 2016 года не должны уплачивать ежемесячные авансовые платежи, исчисленные ранее в налоговых декларациях по налогу на прибыль организаций за 9 месяцев 2015 года по срокам уплаты: 28 января, 29 февраля и 28 марта 2016 года.

Такие налогоплательщики вправе с 1 января 2016 года представить в налоговые органы уточненные налоговые декларации за девять месяцев 2015 года. В них следует указать:

- нули по строкам 120 – 140 и 220 – 240 подраздела 1.2 Раздела 1 с кодом «21» по строке 001 «Квартал, на который исчисляются авансовые платежи (код)»;

- прочерки по строкам 320 – 340 Листа 02, по строкам 121 Приложений № 5 к Листу 02.

В свою очередь, ФНС России поручила инспекторам по результатом проверок деклараций, в том числе уточненных, выбрать налогоплательщиков, у которых доход от реализации выше 10 млн. руб., но не превышает сумму 15 млн. руб. в среднем за каждый квартал 2015 года и проверить исчисляли ли они ежемесячные авансовые платежи на 1 квартал 2016 года. Если такие налогоплательщики будут обнаружены, то налоговый орган проинформирует организацию об изменении порядка уплаты ею авансовых платежей.

А если у таких организаций есть обособленные подразделения на территориях, подведомственных иным налоговым органам, инспекторы направляют информационное сообщение об изменении с 1 января 2016 года порядка уплаты налогоплательщиком авансовых платежей по налогу на прибыль в эти налоговые органы.

Рекомендуемые формы сообщений налогоплательщику и налоговым органам приведены в письме.

Выплата дивидендов 2019 году с точки зрения бухгалтера и директора

Но процесс может растянуться во времени. Это разница между активами предприятия и его долгами (пассивами). Разница между активами и обязательствами фиксируется в итоговой строке 3 раздела бухгалтерского баланса предприятия.

Если возникает ситуация, при которой размер чистых активов меньше этой пороговой суммы, то, с одной стороны, компания обязана уменьшить величину уставного капитала, а с другой стороны, размер уставного капитала не может быть меньше 10 тысяч рублей.

Авансовые платежи по налогу на прибыль

Источник: https://pro-zakon-vsem.ru/mozhno-platit-nalog-na-pribyl-chastyami/

Можно ли налог на прибыль платить частями 2026 год

При этом на годовом общем собрании акционеров должны решаться вопросы о выплате (объявлении) дивидендов, за исключением прибыли, распределенной в качестве дивидендов по результатам первого квартала, полугодия, девяти месяцев финансового года. Термин «дивиденды» для обществ с ограниченной ответственностью не используется. Применительно к ним говорят о «распределении прибыли».

Общество с ограниченной ответственностью вправе принимать решение о распределении чистой прибыли между участниками с той же периодичностью, за исключением девяти месяцев. Для этого необходимо провести внеочередное общее собрание участников организации (п.

Как «потратить» чистую прибыль правильно

Порядок распределения ЧП установлен Законами об АО и ООО (далее — Закон об АО); (далее — Закон об ООО).

Но Законы об АО и ООО не говорят о том, как в этих случаях отразить распределение НРП в бухучете.

Чтобы разобраться в этом вопросе, сначала поговорим о том, что такое НРП с точки зрения отчетности. Нераспределенная прибыль — это часть капитала организации, она отражается в разделе III «Капитал и резервы» баланса.

Как платить налог на прибыль авансовыми платежами?

Считается налог на прибыль за этот период и сумма налога перечисляется авансовым платежом в бюджет до 28 апреля.Второй отчетный период — полугодие.

Считается налог на прибыль за полгода, в бюджет перечисляется сумма налога = Налог за полугодие — Налог за первый квартал. То есть изначально считается прибыль за полгода, но так как за первый квартал авансовый платеж уже был, то теперь доплатить нужно только разницу между общей суммой налога и тем, что уже заплатили.

Правила выплаты дивидендов

С чего начатьИтак, итоги рассчитаны, налоги уплачены, чистая прибыль определена.

И вроде бы все так красиво получилось, период закрыт с заветным кредитовым остатком по 84-му счету. Но не стоит торопиться с принятием решения о выплате дивидендов.

Сначала нужно проанализировать ряд показателей, допускающих выплату такого дохода. Например, если общество недавно создано и прибыль распределяется впервые, нужно проверить, полностью ли оплачен уставный капитал. При наличии не внесших свою долю участников выплата дивидендов невозможна.Далее нужно рассчитать стоимость чистых активов, порядок определения которой утвержден приказом Минфина России от 28.08.2014 № 84н.

Если этот показатель окажется меньше стоимости уставного капитала, прибыль не распределяется.

Также стоит обратить внимание на то, что стоимость чистых активов не должна быть ниже уставного капитала и после выплаты дивидендов.

Может ли организация выплачивать дивиденды ежемесячно?

Минфин России разделяет данную точку зрения.

Часть прибыли общества, предназначенная для распределения между его участниками, распределяется пропорционально их долям в уставном капитале общества (п. 2 ст. 28 Закона об ООО).

Делим правильно прошлогоднюю прибыль

Однако в течение года у субсчетов к счетам 90 и 91 есть остатки. И только при реформации баланса они обнуляются.

Так, дебет субсчета 90-1 «Выручка» закрывается на кредит субсчета 90-9 «Прибыль (убыток) от продаж», а с кредита субсчета 90-2 «Себестоимость продаж» (90-3, 90-4.) суммы списываются в дебет субсчета 90-9.

Аналогично закрываются субсчета к счету 91 «Прочие доходы и расходы».

Часто к счету 99 «Прибыли и убытки» открывают субсчет 99-9 «Сальдо прибылей и убытков», на котором и будет сформирована сумма чистой прибыли/убытка за год.

В конце года на него закрывают все остальные субсчета, открытые к счету 99. В таком случае в конце года сальдо других субсчетов, открытых к счету 99, переносится:

- на конец года у этих субсчетов кредитовое сальдо, то оно списывается в кредит субсчета 99-9;

- на конец года у этих субсчетов дебетовое сальдо, то оно списывается в дебет субсчета 99-9.

После этого сальдо субсчета 99-9 переносится на счет 84.

Как уплачивать ежеквартальные авансовые платежи по налогу на прибыль

Такой порядок предусмотрен пунктом 5 статьи 287 Налогового кодекса РФ.Первый полный квартал с даты регистрации организации – это период с июля по сентябрь.

Оплата налога на прибыль

Налог на прибыль является федеральным налогом (ст. 13 НК РФ), но часть налога на прибыль зачисляется в федеральный бюджет, а часть – в региональный.

Порядок уплаты налога на прибыль

Для перечисления аванса/налога формируются два платежных поручения.

Уплата налога на прибыль в 2016 году производится на следующие КБК:

- в федеральный бюджет — 182 1 01 01011 01 1000 110;

- в региональный бюджет — 182 1 01 01012 02 1000 110.

: Налог на прибыль в казахстане 2019 год

Платежка по налогу на прибыль 2016: образец (отдельный файл)

Статус в платежном поручении на уплату налога

Если организация перечисляет налог на прибыль в качестве плательщика этого налога, то в поле 101 платежки ставится «01». Если же компания выступает в роли налогового агента по налогу на прибыль, то указывается статус «02».

Уплата налога на прибыль организацией, имеющей обособленные подразделения

Если у организации есть обособленные подразделения (ОП), то бухгалтер должен «федеральную» часть налога на прибыль перечислить за всю организацию в целом одной платежкой, а «региональную» часть – отдельно за головную организацию и за каждое ОП по их месту нахождения (п. 1, 2 ст. 288 НК РФ).

Причем, если на территории одного региона у компании открыто несколько ОП, то не обязательно оформлять «прибыльные» платежные поручения на каждое из них – всю сумму авансовых платежей/налога по данному региону может перечислять в бюджет одно из обособленных подразделений по выбору налогоплательщика (п. 2 ст. 288 НК РФ).

Сроки уплаты налога на прибыль

Срок уплаты авансовых платежей по налогу на прибыль зависит от способа уплаты этих авансов. Подробнее об этом вы можете прочитать в отдельном материале.

Срок уплаты налога на прибыль по итогам года един для всех – не позднее 28 марта года, следующего за отчетным (п. 1 ст. 287, п. 4 ст. 289 НК РФ). Соответственно, произвести оплату налога на прибыль в 2016 году за 2015 год организации должны были не позднее 28.03.2016 года.

Если организации нужно уплатить пени или штраф по налогу на прибыль

В этом случае в платежном поручении нужно указать КБК, отличные от тех, которые указываются при уплате самого аванса/налога:

| Федеральный | 182 1 01 01011 01 2100 110 | 182 1 01 01011 01 3000 110 |

| Региональный | 182 1 01 01012 02 2100 110 | 182 1 01 01012 02 3000 110 |

Воспользуйтесь специальными сервисами для заполнения платежки по прибыли

Образцы платежных поручений по налогу на прибыль, а также по другим налогам и взносам вы найдете в нашем Универсальном календаре.

Также для заполнения платежки можно воспользоваться сервисом, размещенном на сайте ФНС.

Можно ли налог на прибыль платить частями — Сборник юридических рекомендаций

Как платится налог на прибыль, регламентировано п. 1 ст. 274, п. 1 ст. 285, п. 1 ст. 286 НК РФ. Подробнее о порядке и сроках уплаты, а также о заполнении раздела по уплате налога декларации по налогу на прибыль далее в статье.

Заполнение листа 02 декларации по налогу на прибыль

Срок уплаты налога

Как платить налог на прибыль

Заполнение листа 02 декларации по налогу на прибыль

Для отражения сумм налога используется налоговая декларация за соответствующий период по форме, утвержденной приказом ФНС России от 26.11.2014 № ММВ-7-3/600@.

Порядок отражения сумм в декларации следующий:

- Строка 180 листа 02 – указывается общая сумма налога, исчисленная за весь период.

- Строка 190 и 200 листа 02 – суммы налога для уплаты в федеральный и региональный бюджеты.

- Строки 220 и 230 – суммы налога, перечисленные в федеральный и региональный бюджеты авансовыми платежами. Авансовые платежи, перечисленные налогоплательщикам за отчетный период, засчитываются при уплате налога по итогам года (налогового периода) (абз. 5 п. 1 ст. 287 НК РФ).

- Строки 270 и 271 листа 02 отражают суммы налога в федеральный и региональный бюджеты к доплате и определяются как разность строк 190 и 200 со строками 220 и 230 соответственно.

- Строки 040 и 070 подраздела 1.1 раздела 1 заполняются значениями строк 270 и 271 листа 02.

Сумма к уплате в бюджет может быть отрицательной. Чаще всего это происходит из-за превышения суммы авансовых платежей над исчисленной к уплате суммой налога. Если сумма по строке 180 листа 02 меньше, чем сумма авансовых платежей (строка 210 лист 02), налог уплачивать не нужно на основании п. 1 ст. 287 НК РФ.

- Сроки 280 и 281 листа 02 – суммы налога к уменьшению по бюджетам.

- Строки 050 и 080 подраздела 1.1 раздела 1 совпадают со значениями строк 280 и 281 листа 02.

Для правильного заполнения декларации см. материал «Как верно заполнить декларацию по налогу на прибыль нарастающим итогом?»

Срок уплаты налога

Сумма налога на конец года, то есть по итогам налогового периода, определяется как произведение налоговой базы, исчисленной нарастающим итогом на конец периода, и налоговой ставки (п. 1 ст. 274, п. 1 ст. 285, п. 1 ст. 286 НК РФ). Налоговая ставка установлена в размере 20%, которые распределяются на 2% в федеральный бюджет и 18% в бюджет субъекта РФ (п. 1 ст. 284 НК РФ).

О прочих ставках налога см. в материале «С 2015 года введено льготное налогообложение для организаций соцобслуживания»

Налог к перечислению определяется как разность начисленной на конец налогового периода суммы налога и авансовых платежей, исчисленных и уплаченных по итогам налогового периода.

Декларация по налогу на прибыль должна быть представлена не позднее 28 марта года, следующего за истекшим налоговым периодом (п. 4 ст. 289 НК РФ).

Срок, когда платить налог на прибыль, установлен нормами абз. 1 п. 1 ст. 287, п. 4 ст. 289 НК РФ.

Перечисление налога также производится не позднее 28 марта года, следующего за истекшим налоговым периодом. За несвоевременную уплату предусмотрены штрафные санкции в виде пеней. При совершении оплаты необходимо правильно указать КБК.

Подробнее о КБК см. материал «Какой актуальный КБК по налогу на прибыль на 2014–2015 год?»

Как платить налог на прибыль

Для лучшего понимания того, как платить налог на прибыль, рассмотрим пример.

Пример:

Организация «Бета» по итогам налогового периода имеет налогооблагаемую прибыль в размере 2 150 000 рублей. Авансовый платеж за 9 месяцев составил 245 000 рублей. Исчисленный за IV квартал ежемесячный авансовый платеж равняется 95 000 рублей. Рассчитаем сумму налога к уплате в бюджет по итогам налогового года.

- Определим сумму налога по итогам налогового года (периода)

2 150 000×20%=430 000 рублей.

- Сумма налога должна быть распределена по уровням бюджета следующим образом:

- Федеральный бюджет – 2 150 000×2%=43 000 рублей;

- Бюджет субъекта РФ – 2 150 000×18%=387 000 рублей.

- Определим сумму уплаченных авансовых платежей:

245 000+95 000=340 000 рублей

- Определим суммы авансовых платежей, уплаченных в каждый из бюджетов:

- Федеральный бюджет: 340 000 ×2÷20=34 000 рублей (24 500 рублей +9 500 рублей);

- Бюджет субъекта РФ: 340 000×18÷20=306 000 рублей (220 500 рублей +85 500 рублей).

- Рассчитаем сумму налога на прибыль к перечислению по итогам налогового периода. Сумма к уплате: 430 000 – 340 000 =90 000 рублей.

Сумма распределяется следующим образом:

- Федеральный бюджет: 43 000 – 34 000 = 9 000 рублей;

- Бюджет субъекта РФ: 387 000 – 306 000=81 000 рублей.

- Приведем порядок заполнения декларации по налогу на прибыль:

- Строка 180 лист 02 – 430 000 рублей, в том числе строка 190 лист 02 – 43 000 рублей, строка 200 лист 02 – 387 000 рублей;

- Строка 210 лист 02 – 340 000 рублей, в том числе строка 220 лист 02 – 34 000 рублей, строка 230 лист 02 – 306 000 рублей;

- Строка 270 лист 02 соответствует строке 040 подраздела 1.1 раздела 1 – 9 000 рублей;

- Строка 271 лист 02 соответствует строке070 подраздела 1.1 раздела 1 – 81 000 рублей.

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписаться

Источник: https://nalog-nalog.ru/nalog_na_pribyl/uplata_naloga_na_pribyl/kogda_i_kak_platitsya_nalog_na_pribyl/

Можно ли у ип нплог на прибыль платить частями

При первичной регистрации уведомление можно подавать в течение месяца со дня регистрации. Если у налоговой службы не будет претензий, то предприниматель считается автоматически перешедшим на упрощенный налоговый режим.

УСН распространяется на тех налогоплательщиков, что не подпадают под законодательные ограничения. Также предприниматели должны учитывать следующие требования: Размер прибыли за 9 мес. 45 млн. руб. Балансовая цена ОС 100 млн. руб. Численность рабочих на протяжении года 100 чел.

ЕНВД обычно идет в паре с другими системами налогообложения. Для перехода на ЕНВД налогоплательщику нужно подать соответствующее заявление. Этот режим налогообложения распространяется на конкретные виды деятельности.

Если ИП использует несколько налоговых систем, то налог нужно уплачивать по каждой из них. Документальная фиксация финансовых операций осуществляется в рамках ст.346.26 НК РФ.

Индивидуальный предприниматель и налог на прибыль

Важно Французский писатель, правовед и философ Шарль Луи де Монтескьё утверждал: «Ничто не требует столько мудрости и ума, как определение той части, которую у подданных забирают, и той, которую оставляют им» ЕСХН для сельхозпроизводителей У ИП, работающих в агропромышленном комплексе, есть возможность избрать специальный режим налогообложения — единый сельскохозяйственный налог.

Применяя такой режим, предприниматель, кроме обязательных платежей соцстраха, оплачивает в бюджет 6% от разницы между доходами и расходами. НДФЛ, НДС и налог на имущество при этом не оплачиваются.

Для перехода в будущем году документ должен быть отправлен до конца текущего.

Декларация подаётся в налоговые органы 1 раз в год: до 31 марта года, следующего за отчётным.

Есть ли налог на прибыль у ип

Американский врач, поэт и писатель Оливер Уэнделл Холмс-старший утверждал: «Налоги — это цена, которую мы платим за возможность жить в цивилизованном обществе» Согласно законодательству РФ, налог на прибыль уплачивают только юридические лица.

Следовательно, при ведении бизнеса в форме ИП налог на прибыль не платится.

Вместо него предприниматель вносит прочие обязательные налоговые платежи, обусловленные сферой деятельности и выбранной системой налогообложения.

Бизнесмен имеет право избрать такую систему налоговых платежей, которую считает оптимальным для своего дела. Существует несколько видов налогов, заменяющих для ИП налог на прибыль. Виды налогообложения для ИП Сроки и ставки уплаты налогов ИП отличаются для разных типов налогообложения.

Налоговый Кодекс РФ выделяет пять основных режимов налогообложения — один основной (ОСНО) и четыре специальных.

Какую часть страховых взносов ип можно уплатить в квартал?

Переход на общую систему имеет смысл, если значительная часть клиентов ИП является плательщиками НДС.

Кроме того, при ОСНО фирма не ограничивает себя в численности персонала, объёме выручки и размере основных фондов.

Такой тип налогообложения подходит для среднего и крупного динамично развивающегося бизнеса.

Источник: http://ds309samara.ru/mozhno-li-nalog-na-pribyl-platit-chastyami/

Можно ли оплачивать налог частично

Оплата транспортного налога в 2018 году должна быть осуществлена до 1 декабря 2018 года. При этом уведомления о необходимости уплаты налога будут направлены ФНС до 1 сентября. Тем, кто зарегистрирован в личном кабинете на сайте nalog.ru, они будут выставлены в личный кабинет. Остальным – извещения о необходимости уплаты налога направлены по почте. После истечения срока уплаты (т.е. после 1 декабря) налоговая начислять пени в размере 0.03% от суммы долга за каждый день просрочки. Как платить транспортный налог частями и есть ли такая возможность?

Как платится транспортный налог?

По общему правилу, владелец транспортного средства обязан уплатить налог в полном объеме до 1 декабря 2018 года. Однако ввиду тяжелого материального положения не все готовы в срок оплатить обязательный сбор.

В результате очень многие плательщики тянут до последнего и даже дольше – до поступления из налоговой требования о взыскании налога через суд. В результате сумма все равно вносится, однако можно было бы уплатить необходимую сумму постепенно, без серьезного ущерба для семейного бюджета.

Как платить транспортный налог по частям?

Самый простой способ – зайти в личный кабинет налогоплательщика по адресу nalog.ru, перейти в раздел, касающийся налога на имущество и там перейти к системам оплаты.

При формировании платежа – изменить автоматически показанную сумму на нужную вам и оплатить.

Часть оплаченного налога в течение 3 рабочих дней будет учтена налоговиками, а сумма вашего долга уменьшится. Точно так вы можете произвести следующий платеж.

Аналогичная процедура предусмотрена и в сервисе Госуслуги, где также можно оплатить задолженность по налогу.

Оплата транспортного налога по частям через банк

Для уплаты транспортного налога по частям через любой банк желательно иметь на руках актуальное требование (квитанцию) о его уплате на текущий год.

Его можно получить:

- Распечатать в личном кабинете на сайте nalog.ru

- Получить по почте, если нет соответствующей регистрации в личном кабинете.

Рассмотрим оплату транспортного налога по частям на примере Сбербанка.

Вы можете заплатить его:

- В терминале самообслуживания;

- Через мобильное приложение или браузерную версию для стационарного компьютера или ноутбука сервиса Сбербанк Онлайн.

- Отсканируйте штрих-код требования или введите реквизиты вручную;

- Укажите нужную вам сумму;

- Произведите оплату.

Схожие процедуры актуальны и для любой другой системы Интернет-банкинга или терминалов самообслуживания. Самое главнео – изменить сумму платежа при наличии технической возможности. Если терминал не позволяет это сделать – используйте другой способ оплаты транспортного налога.

Примечание: При оплате через оператора часто сотрудники банка отказываются принимать сумму меньшую, чем указано на квитанции. Поэтому придется пользоваться только автоматическими средствами оплаты.

Также возможна оплата через систему Яндекс-Деньги, которая осуществляет поиск по номеру ИНН всех имеющихся задолженностей и предлагает оплатить их сразу же.

Сумма платежа там тоже может быть указана любая, иных же вопросов о том, как платить транспортный налог частями через Яндекс Деньги возникнуть не должно.

Как внести транспортный налог авансом?

Вы также можете перечислить сумму сверх долга, выставленного ФНС. Переплата будет автоматически учтена при следующем начислении транспортного налога. Также в течение года вы можете вносить платежи в любом размере по старой квитанции, и они будут отражаться в ФНС как излишне уплаченные.

Возможно, это не совсем корректно по отношению к сотрудникам налоговой службы и может создать им дополнительную нагрузку. Однако основная масса всех операций по учету налога проходит автоматически, поэтому если у вас есть лишние 500-1000 рублей – вы вполне можете их внести «на будущее». Все суммы переплаты будут учтены и после того, как ФНС выставит транспортный налог за 2019 год – переплаченная сумма будет автоматически учтена в счет оплаты.

Если часть транспортного налога заплачена, может ли ФНС подать в суд?

Налоговики вправе обратиться в суд с требованием о взыскании недоимки по налогу лишь в случаях, когда размер долгов налогоплательщика (включая пени) превысит 3000 рублей.

Если ваш долг меньшей суммы – опасаться судебного взыскания не следует. Этим часто пользуются недобросовестные налогоплательщики, уплачивая транспортный налог в таком размере, чтобы остаток составлял менее 3000 рублей.

Когда ФНС будет взыскивать недоплаченный транспортный налог?

- С 1 декабря до начала февраля следующего за датой уплаты года ФНС начисляет пени и выставляет повторные требования;

- Февраль-март ФНС готовят документы для суда.

- С марта-месяца практически все должники с суммой недоимки более 3000 рублей получают уведомление о судебном взыскании.

Если у вас остались вопросы по процедуре отмены транспортного налога или защите от его взыскания – задайте бесплатный вопрос юристам или закажите услугу по подготовке требования об отмене судебного приказа, если налог с вас был взыскан.

О том, как платить транспортный налог частями вы уже узнали из публикации выше.

Источник: https://upbizn.ru/mozhno-li-oplachivat-nalog-chastichno/