Как рассчитать ЕНВД в 2019 году и примеры расчета единого налога

Система налогообложения в виде единого налога на вмененный доход (ЕНВД) – это один из действующих в РФ специальных налоговых режимов. Суть этой системы налогообложения заключается в том, что при расчете ЕНВД и его уплате налогоплательщики руководствуются размером вмененного им дохода, который установлен главой 26.3 Налогового кодекса РФ (далее – НК РФ). При этом размер реально полученного ими дохода значения не имеет. Рассмотрим примеры расчета ЕНВД и как самостоятельно рассчитать размер единого налога.

Плательщики ЕНВД

Переход на уплату единого налога осуществляется предпринимателями добровольно при соблюдении следующих условий:

- организации и индивидуальные предприниматели встали на учет в качестве налогоплательщиков единого налога в налоговом органе в установленный срок;

- система налогообложения ЕНВД в установленном порядке введена на территории муниципального образования, где осуществляется предпринимательская деятельность;

- в местном нормативном правовом акте о ЕНВД в числе видов предпринимательской деятельности, облагаемых этим налогом, указан осуществляемый вид предпринимательской деятельности.

Применение ЕНВД освобождает налогоплательщиков от уплаты ряда налогов, в частности, организации на ЕНВД не платят налог на прибыль, НДС (за исключением “ввозного”), налог на имущество. Индивидуальные предприниматели освобождены от уплаты НДФЛ (с доходов, полученных от видов деятельности, облагаемых ЕНВД), налога на имущество физических лиц (в отношении имущества, используемого в деятельности, облагаемой ЕНВД), НДС.

Перечень видов деятельности, в отношении которых представительные органы вправе принять решение о введении ЕНВД, указан в пункте 2 ст. 346.26 НК РФ.

В их числе бытовые, ветеринарные услуги, услуги по ремонту, техническому обслуживанию и мойке автотранспортных средств, розничная торговля, общественное питание, распространение и (или) размещение наружной рекламы и др.

Порядок расчета ЕНВД

Расчет единого налога прост и производится на основании нормативных показателей, установленных НК РФ.

Налоговой базой для исчисления единого налога является вмененный, т.е. потенциально возможный доход налогоплательщика ЕНВД. Таким образом, налог рассчитывается из вмененного, а не фактически полученного дохода.

Налоговая база рассчитывается как произведение базовой доходности по определенному виду предпринимательской деятельности, исчисленной за налоговый период, и величины физического показателя, характеризующего данный вид деятельности (п. 2 ст. 346.29 НК РФ).

При этом базовая доходность корректируется (уменьшается или увеличивается) на коэффициенты К1 и К2 (п. 4 ст. 346.29 НК РФ).

Формула расчета налоговой базы выглядит следующим образом:

НБ = БД x К1 x К2 x (ФП1 + ФП2 + ФП3),

где НБ – налоговая база;

БД – базовая доходность, установленная для конкретного вида предпринимательской деятельности;

К1 – коэффициент-дефлятор;

К2 – корректирующий коэффициент;

ФП1, ФП2, ФП3 – значения физического показателя, установленного для каждого вида деятельности, в первом, втором и третьем месяцах квартала соответственно.

Физические показатели и базовая доходность ЕНВД

Далее рассмотрим подробнее приведенные выше показатели.

Значения базовой доходности и физического показателя определены для каждого конкретного вида предпринимательской деятельности и утверждены нормами статьи 346.29 НК РФ.

| Виды предпринимательской деятельности | Физические показатели | Базовая доходность в месяц (рублей) |

| 1 | 2 | 3 |

| Оказание бытовых услуг | Количество работников, включая индивидуального предпринимателя | 7 500 |

| Оказание ветеринарных услуг | Количество работников, включая индивидуального предпринимателя | 7 500 |

| Оказание услуг по ремонту, техническому обслуживанию и мойке автомототранспортных средств | Количество работников, включая индивидуального предпринимателя | 12 000 |

| Оказание услуг по предоставлению во временное владение (в пользование) мест для стоянки автомототранспортных средств, а также по хранению автомототранспортных средств на платных стоянках | Общая площадь стоянки (в квадратных метрах) | 50 |

| Оказание автотранспортных услуг по перевозке грузов | Количество автотранспортных средств, используемых для перевозки грузов | 6 000 |

| Оказание автотранспортных услуг по перевозке пассажиров | Количество посадочных мест | 1 500 |

| Розничная торговля, осуществляемая через объекты стационарной торговой сети, имеющие торговые залы | Площадь торгового зала (в квадратных метрах) | 1 800 |

| Розничная торговля, осуществляемая через объекты стационарной торговой сети, не имеющие торговых залов, а также через объекты нестационарной торговой сети, площадь торгового места в которых не превышает 5 квадратных метров | Количество торговых мест | 9 000 |

| Розничная торговля, осуществляемая через объекты стационарной торговой сети, не имеющие торговых залов, а также через объекты нестационарной торговой сети, площадь торгового места в которых превышает 5 квадратных метров | Площадь торгового места (в квадратных метрах) | 1 800 |

| Развозная и разносная розничная торговля | Количество работников, включая индивидуального предпринимателя | 4 500 |

| Реализация товаров с использованием торговых автоматов | Количество торговых автоматов | 4 500 |

| Оказание услуг общественного питания через объект организации общественного питания, имеющий зал обслуживания посетителей | Площадь зала обслуживания посетителей (в квадратных метрах) | 1 000 |

| Оказание услуг общественного питания через объект организации общественного питания, не имеющий зала обслуживания посетителей | Количество работников, включая индивидуального предпринимателя | 4 500 |

| Распространение наружной рекламы с использованием рекламных конструкций (за исключением рекламных конструкций с автоматической сменой изображения и электронных табло) | Площадь, предназначенная для нанесения изображения (в квадратных метрах) | 3 000 |

| Распространение наружной рекламы с использованием рекламных конструкций с автоматической сменой изображения | Площадь экспонирующей поверхности (в квадратных метрах) | 4 000 |

| Распространение наружной рекламы с использованием электронных табло | Площадь светоизлучающей поверхности (в квадратных метрах) | 5 000 |

| Размещение рекламы с использованием внешних и внутренних поверхностей транспортных средств | Количество транспортных средств, используемых для размещения рекламы | 10 000 |

| Оказание услуг по временному размещению и проживанию | Общая площадь помещения для временного размещения и проживания (в квадратных метрах) | 1 000 |

| Оказание услуг по передаче во временное владение и (или) в пользование торговых мест, расположенных в объектах стационарной торговой сети, не имеющих торговых залов, объектов нестационарной торговой сети, а также объектов организации общественного питания, не имеющих залов обслуживания посетителей, если площадь каждого из них не превышает 5 квадратных метров | Количество переданных во временное владение и (или) в пользование торговых мест, объектов нестационарной торговой сети, объектов организации общественного питания | 6 000 |

| Оказание услуг по передаче во временное владение и (или) в пользование торговых мест, расположенных в объектах стационарной торговой сети, не имеющих торговых залов, объектов нестационарной торговой сети, а также объектов организации общественного питания, не имеющих залов обслуживания посетителей, если площадь каждого из них превышает 5 квадратных метров | Площадь переданного во временное владение и (или) в пользование торгового места, объекта нестационарной торговой сети, объекта организации общественного питания (в квадратных метрах) | 1 200 |

| Оказание услуг по передаче во временное владение и (или) в пользование земельных участков для размещения объектов стационарной и нестационарной торговой сети, а также объектов организации общественного питания, если площадь земельного участка не превышает 10 квадратных метров | Количество переданных во временное владение и (или) в пользование земельных участков | 10 000 |

| Оказание услуг по передаче во временное владение и (или) в пользование земельных участков для размещения объектов стационарной и нестационарной торговой сети, а также объектов организации общественного питания, если площадь земельного участка превышает 10 квадратных метров | Площадь переданного во временное владение и (или) в пользование земельного участка (в квадратных метрах) | 1 000 |

Источник: https://BiznesZakon.ru/nalogooblozhenie/raschet-envd-kak-rasschitat-ediniy-nalog

Какие налоги платит ИП

Какую систему налогообложения выбрать, чтобы не платить лишнего? Инструкция для тех, кто не разберется без словаря, что такое ОСНО, УСН, ЕСХН, ЕНВД и ПСН.

Чтобы выбрать оптимальную систему, нужно четко понимать, каким будет ваш бизнес: доходы и расходы, количество сотрудников, будете ли вы работать с бизнесом или с конечными потребителями, собираетесь ли вести проекты в России или за рубежом.

От системы налогообложения зависит размер не только налога, но и страховых и пенсионных взносов.

Какие бывают системы налогообложения?

Вы можете выбрать из пяти систем налогообложения: одна общая система налогообложения (ОСНО) и четыре специальных — УСН, ЕСХН, ЕНВД, ПСН.

1. Общая система налогообложения (ОСНО)

ОСНО — общая система налогообложения. Она действует «по умолчанию», если при регистрации ИП вы не заявите, что хотите перейти на один из специальных режимов.

ОСНО подходит для всех видов бизнеса. При ОСНО нужно платить налог на добавочную стоимость (НДС) — рассчитать и заплатить его сложнее, чем налоги других систем. ОСНО подойдет тем, кому обязательно нужно платить НДС, и тем, у кого есть льготы по налогу на прибыль (например, образовательной или медицинской организации).

Нужно ли платить НДС вам? Да, если вы планируете сотрудничать с организациями, которые платят НДС (бюджетные организации или производственные предприятия). Зачастую для них гораздо выгоднее покупать товары/услуги только у тех, кто тоже работает по ОСНО и платит НДС — поэтому наличие у вас НДС может быть критично для таких партнеров.

По ОСНО платят:

- налог на прибыль (20%);

- НДС (до 20% );

- налог на имущество (до 2,2%);

- фиксированные страховые взносы за себя (31,1% от минимального размера оплаты труда при доходе до 300 тысяч рублей и 1% от доходов сверх этой суммы);

- страховые взносы за сотрудников в пределах суммы, установленной налоговым кодексом (от 15 до 30% — зависит от зарплаты сотрудника);

- НДФЛ за сотрудников и за себя (13%).

2. Упрощенная система налогообложения (УСН)

Она же «упрощенка». Самая распространенная среди индивидуальных предпринимателей. Название отвечает содержанию: вести учет и отчетность по ней проще, чем по остальным системам. Но подходит УСН не всем: доход ИП должен быть не выше 112,5 млн рублей, а число сотрудников компании — не более 100. Выбрать УСН нельзя, если вы производите товары с акцизными марками (например, табак или алкоголь), занимаетесь страхованием/банковскими услугами или у вашей компании есть филиал.

УСН регулируется ст. 346.12 НК РФ.

УСН бывает двух видов:

- налогообложение доходов;

- налогообложение разницы между доходом и расходом.

По УСН платят:

- налог (от 6% на доход и 5–15% на разницу между доходом и расходом, либо 1% от дохода в случае убытка — ставка зависит от региона, в котором вы зарегистрировали ИП);

- фиксированные страховые взносы за себя (31,1% от минимального размера оплаты труда при доходе до 300 тысяч рублей и 1% от доходов сверх этой суммы);

- страховые взносы за сотрудников в пределах суммы, установленной налоговым кодексом (от 15 до 30% — зависит от зарплаты сотрудника);

- НДФЛ за сотрудников (13%). Для отчета нужно сдавать до 30 апреля годовую декларацию и платить авансы по налогу по УСН каждый квартал.

3. Патентная система налогообложения (ПСН)

Единственная система, которая не требует заполнения и сдачи налоговой декларации — легче документооборот, меньше бюрократии. При оформлении ИП придется приобрести патент. Патент дает право на конкретный вид деятельности на ограниченное время — от 1 до 12 месяцев.

По сути, вы платите налог, когда покупаете патент. Покупать сразу на год не обязательно, можно купить патент на месяц. Сумма налога зависит не от вашего дохода, а от потенциально возможного годового дохода бизнеса — в разных регионах он разный. Цена патента за год (то есть размер годового налога) — 6 % от этой суммы. Фиксированные страховые взносы ее не уменьшают (как в случае с ОСН, УСН и ЕНВД).

Рассчитать налог при покупке патента можно на сайте ФНС.

Например, годовой налог за парикмахерскую в Москве — 59 400 рублей на год. Налог за парикмахерскую в Барнауле — 43 920 рублей на год. Разница справедлива, ведь прибыль компании в Москве ожидаемо выше.

Предпринимателям из сферы товаров и услуг с годовым доходом не выше 60 млн рублей и небольшим штатом— не более 15 человек. Также такую систему можно выбрать для нового небольшого бизнеса — если вы хотите понять, будет ли спрос, можно купить патент на 1–2 месяца и понять перспективы.

ПСН регулируется ст. 346.43 НК РФ.

По ПСН платят:

- 6 % от потенциально возможного дохода;

- фиксированные страховые взносы за себя (31,1% от минимального размера оплаты труда при доходе до 300 тысяч рублей и 1% от доходов сверх этой суммы);

- страховые взносы в ПФ за работников — 20% от их зарплаты (в исключительных случаях, например, небольшие магазины и кафе – 30%);

- НДФЛ за сотрудников (13%).

4. Единый налог на вмененный доход (ЕНВД)

Так называемая «вмененка». Платят этот налог не с реального дохода, а с вмененного — потенциально возможного дохода. Ставка — от 7 до 15% — зависит от региона, в котором зарегистрирован бизнес.

Потенциально возможный доход рассчитывается по определенным показателям: если у вас есть дело, то вы должны получить доход. То есть вы будете платить фиксированную сумму налога, вне зависимости от того, как обстоят ваши дела в действительности.

ЕНВД регулируется ст. 346.26 НК РФ.

ЕНВД перестанет действовать в 2021 году (уже не действует в некоторых регионах, например, в Москве). Список видов деятельности для ЕНВД ограничен. В частности, ЕНВД подходит для сферы услуг и торговли — небольших магазинов и торговых точек площадью меньше 150 кв.м и со штатом сотрудников не больше 100.

По ЕНВД платят:

- ЕНВД от 7 до 15% — зависит от региона, в котором зарегистрирован бизнес;

- фиксированные страховые взносы за себя (31,1% от минимального размера оплаты труда при доходе до 300 тысяч рублей и 1% от доходов сверх этой суммы.);

- страховые взносы за сотрудников в пределах суммы, установленной налоговым кодексом (от 15 до 30% — зависит от зарплаты сотрудника);

- НДФЛ за сотрудников (13%).

Для отчета по такой схеме декларацию ЕНВД необходимо подавать каждый квартал — не позднее 20-го числа каждого месяца, следующего за отчетным кварталом.

5. Единый сельскохозяйственный налог (ЕСХН)

По этой системе низкая налоговая ставка выгоднее, чем налог по ОСНО и даже УСН, однако подходит она далеко не всем. Важно, чтобы ваше предприятие не просто перерабатывало или продавало сельхозпродукты, но производило их.

ЕСХН подходит для ИП, которые:

- получают не менее 70% от общего дохода за счет продажи сельскохозяйственных продуктов, которые они сами же и произвели;

- не производят продукты, на которые нужен акциз (если вы выращиваете превосходный табак или производите сидр из собственных яблок, ЕСХН вам не подойдет).

ЕСХН регулируется ст. 346.3 НК РФ.

По ЕСХН платят:

- ЕСХН 6% на прибыль (разницу между доходом и расходом);

- фиксированные страховые взносы за себя (31,1% от минимального размера оплаты труда при доходе до 300 тысяч рублей и 1% от доходов сверх этой суммы);

- страховые взносы за сотрудников в пределах суммы, установленной налоговым кодексом (от 15 до 30% — зависит от зарплаты сотрудника);

- НДФЛ за сотрудников (13%).

Для отчета достаточно годовой декларации по специальной форме. Авансы по налогам нужно платить каждый квартал.

Что еще надо знать о налогах?

Если вы только что зарегистрировали ИП и планируете работать в производстве, научной или социальной сфере, то в течение двух лет вы можете не платить налоги в системах ПСН и УСН — если в вашем регионе приняли соответствующий региональный закон.

Источник: https://fincult.info/article/kakie-nalogy-platit-ip/

Какие налоги платить ИП на ЕНВД с наемными сотрудниками и без

ЕНВД – максимально комфортный режим налогообложения, повсеместно применяемый индивидуальными предпринимателями. Многие интересуются, какие налоги платить ИП на ЕНВД с наемными сотрудниками или как можно на этом сэкономить. Удобство данного режима, в первую очередь, в особенности расчета налога к уплате: не от фактически полученного дохода предпринимателем от своей деятельности, а от вмененного. Особенности применения данного режима у ИП при отсутствии наемных работников рассмотрим в данной статье.

Какие налоги обязан платить ИП на ЕНВД, не привлекающий наемных работников для при ведении бизнеса

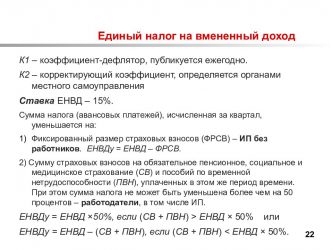

Индивидуальные предприниматели на ЕНВД обязаны по результатам своей деятельности регулярно уплачивать единый налог. Объектом налогообложения в этом случае выступает вмененный доход. Его можно рассчитать по специальной формуле, ИП при этом получает всю необходимую информацию об этом от ИФНС при регистрации вида деятельности.

Формула, с помощью которой производится расчет величины вмененного дохода:

ВД = величина Базовой Доходности * значение Физического Показателя * К1 * К2

Показатель базовой доходности различается в зависимости от вида деятельности и прописан в законе. По состоянию на 2019 год коэффициент К1 составляет 1.915. Коэффициент К2 – понижающий, зависящий от отдельно взятого региона, в котором осуществляется деятельность.

Стандартная налоговая ставка – 15%, которую регионы в праве скорректировать на своё усмотрение в меньшую сторону, вплоть до 7,5 %. ИП, применяющий ЕНВД, должен заплатить налог до 25 числа месяца, идущего следом за истекшим кварталом.

Если предприниматель на ЕНДВ по какой-то причине выставляет в течение квартала счет-фактуру с выделенным НДС, то необходимую сумму НДС следует уплатить в бюджет после истечения квартала, в котором был такой прецедент.

В качестве примера рассчитаем налог для ИП на ЕНВД без сотрудников, 1 квартал 2019 г., розничная торговля с площадью торгового зала 115 кв.м.:

1 800 (Базовая доходность) * (115 + 115 + 115) * 1,915 (К1) * 1 (К2) * 15% = 178 382,25 руб.

Уменьшение суммы налога посредством уплаты взносов на страхование

Сумму ЕНВД, которая подлежит уплате, возможно уменьшить за счет суммы перечисленных в бюджет страховых взносов. Согласно статье 346.32 п.2.1 НК РФ, индивидуальным предпринимателям, не имеющим в своем штате работников, допустимо сократить сумму налога на вмененный доход на полную сумму произведенных фиксированных платежей. Такими привилегиями могут воспользоваться те ИП, которые перечислили необходимые суммы взносов в оба фонда до окончания отчетного квартала.

Пример расчета:

- Налог: 178 382,25 руб.

- Сумма перечисленных страховых платежей в течение 1 квартала равна 9 059.50 руб.

- Годовой вмененный доход: 1800*(115*3)*1,915*1*4 = 4 756 860 руб.

- Сумма дополнительного взноса в ПФР: (4 756 860 – 300 000)*1% = 44 568,60 руб.

- Предположим, вся сумма дополнительного взноса уплачена в 1 квартале, тогда база для уменьшения налога составит: 9 059,50 + 44 568,60 = 53 628,10 руб.

- Тогда уменьшаем получившийся налог к уплате, согласно законодательству: 178 382,25 — 53 628,10 = 124 754 руб.

Какую отчетность предоставляют ИП без работников по найму на ЕНВД

Перешедшим на ЕНВД предпринимателям не требуется предоставлять бухгалтерскую отчетность и вообще вести бухгалтерский учет. В то же время на ЕНВД необходимо вести налоговый учет для возможности исчисления суммы к уплате в бюджет единого налога. В случае, когда физическим показателем выступает численность работников, но у предпринимателя нет наемных сотрудников, то сам индивидуальный предприниматель будет являться единственным сотрудником, что подразумевает значение физического показателя, равное единице.

При отсутствии наемных работников ИП в 2019 году имеет обязанность предоставлять декларацию по ЕНВД, которую необходимо подать до 20 числа месяца, следующего за истекшим кварталом. Такая декларация подается по окончанию каждого квартала и представляет собой подробный расчет налога.

В некоторых исключительных случаях, ИП обязан будет так же отчитаться в ИФНС по налогу на добавленную стоимость. Обязанность подать декларацию по НДС может возникнуть в случае, если ИП выступил в роли налогового агента, либо выставил соответствующую счет-фактуру, а так же в случае, когда ИП выступает в роли импортера.

Что касается отчетности по страховым взносам, то ИП, уплачивающий взносы фиксированного размера, не сдает такую отчетность.

Какие фиксированные платежи обязан осуществлять ИП на ЕНВД, не имеющий наемных работников

ИП, применяющий ЕНВД и не имеющий наемных сотрудников, в нынешнем году в обязательном порядке до конца 2019 года уплачивает в налоговую инспекцию по месту своей регистрации специальные фиксированные платежи. К ним относят страховые взносы на ОПС, размер которых составляет 29354 руб. (2019 год) и страховые взносы на ОМС — 6884 руб. В случае, когда сумма вмененного дохода превосходит 300000 руб.

, индивидуальный предприниматель обязан доплатить по ОПС сумму в 1 % от дохода, превышающего данный порог. Необходимо учитывать, что максимальное перечисление в бюджет взносов на ОПС составляет 234832 руб. Размер фиксированных платежей устанавливается правительством. Кроме того, ИП в праве самостоятельно решить, как и в каком количестве осуществлять перечисление фиксированных платежей в бюджет.

Предприниматель может сделать это единовременно, либо частями до конца отчетного периода.

Плюсы ведения предпринимательской деятельности без наемных работников на ЕНВД

К плюсам ведения предпринимательской деятельности без наемной рабочей силы относятся:

- Минимум отчетности,

- Отсутствует обязанность ведения бухгалтерского учета,

- Малый суммарный объем уплачиваемых налогов и взносов,

- Освобождение от уплаты остальных налогов,

- Понятный алгоритм действий, чтобы произвести расчет налога,

- Окончательная сумма налога не привязана к полученному финансовому результату,

- Сведена к минимуму возможность потери права использовать данную систему, так как такое право утрачивается в тот момент времени, когда численность занятых в бизнесе предпринимателя работников превысит 100 человек,

- Приемлемая ставка налога,

- У предпринимателя нет обязанности предоставления сведений о среднесписочной численности работников,

- Преимущество в виде возможности уменьшить уплачиваемый налог на 100% суммы перечисленных страховых взносов.

Ип на енвд с наемными работниками и без: основные отличия

Основным отличием этих двух категорий является то, что ИП без наемных сотрудников обязан осуществлять взносы на страхование исключительно за себя, в то же самое время предприниматели, принявшие сотрудников на работу, платят и за себя, и за них в том числе. Кроме того, у ИП с наемными сотрудниками возникает обязанность удержания НДФЛ с фонда заработной платы, то есть ИП выполняет функцию налогового агента по подоходному налогу.

При наличии работников у ИП значительно увеличивается объем необходимой к сдаче отчетности. Кроме того, у ИП без работников есть возможность уменьшить налог к уплате на все 100% страховых взносов, уплаченных лично за себя, тогда как у предпринимателей с наемными рабочими единицами такая возможность имеется только в пределах 50% страховых взносов, перечисленных в бюджет за себя и своих работников.

Помимо прочего, наличие штата наемных работников увеличивает налоговую, организационную и учетную нагрузку.

Источник: https://FNS-nalog.com/info/kakie-nalogi-platit-ip-na-envd/

Как рассчитывается ЕНВД?

В отличие от принципов, положенных в основу налогообложения юридических лиц или индивидуальных предпринимателей, введение единого налога на вмененный доход (иначе ЕНВД) призвано определять налоговые отношения применительно к некоторым видам предпринимательской деятельности.

Главной особенностью системы единого налогообложения является то, что взимание налога производится с вмененного (рассчитанного предварительно), а не с полученного де-факто, дохода. Именно поэтому данную систему легко сочетать с процедурами общего и упрощенного налогообложения. С 2013 года ЕВНД из категории обязательных процедур перевели в разряд добровольно уплачиваемых. Регулирование действий налогоплательщика в подобном случае осуществляется отдельной главой Налогового Кодекса РФ 26.3.

Плательщик ЕНВД

Под это определение могут подпадать как организации, так и индивидуальные предприятия, осуществляющие свою деятельность в рамках, определенных соответствующими разделами налогового кодекса и заинтересованные в применении системы единого налога. Исключениями к использованию ЕВНД являются:

- Очень крупные налогоплательщики;

- Субъекты, осуществляющие свою деятельность в сфере услуг организации общественного питания в общеобразовательных, лечебных или социальных учреждениях;

- Организации с долевым участием сторонних субъектов предпринимательской деятельности превышающим 25% (за исключениями оговоренными ст.346.26 НК);

- Организации с числом сотрудников, в подотчетном периоде, превышающим 100 человек;

- Организации и ИП, передавшие в аренду АЗС и АГЗС.

Кроме того, единый налог не предусмотрен для предпринимательской деятельности, осуществляющейся согласно договорам о совместной деятельности, или в случаях использования доверительного управления имуществом.

Виды деятельности, облагаемые по системе единого налога, оговорены п.2 ст.346.26 НК. Кроме того, дополнительно существуют региональные законодательные акты, определяющие перечень видов предпринимательской деятельности, подлежащим обложению ЕНВД.

Мы написали отдельную статью про виды деятельности, попадающие под ЕНВД. Все плюсы и минусы УСН тут: налогооблажение, отчетность, бухгалтерия.

Расчет ЕНВД

Как посчитать ЕНВД? Процесс расчета единого налога достаточно прост. Налоговой базой при его расчете считается вмененный доход организации или индивидуального предпринимателя.

Вмененным доходом (ВД) принято считать потенциально возможный доход, расчет которого производится на основании ряда факторов, лежащих в основе его получения. Величина данного показателя определяется согласно формуле:

ВД = БД х ФП,

где БД – это показатель базовой, или условной, месячной доходности (в денежном эквиваленте), для каждого конкретного вида предпринимательской деятельности; а ФП является значением физического показателя, также определенным для каждого вида деятельности.

Согласно Налоговому кодексу для каждого вида деятельности определен свое значение физического показателя и базовой доходности. К примеру, в сфере услуг — это число работников, для розничной торговли – каждый квадратный метр торгового зала.

Корректирующие коэффициенты К1 и К2

К1, так называемый корректирующий коэффициент-дефлятор (т.е. учитывающий инфляцию), устанавливаемый федеральным законодательством. Его значение соответствует показателю индексации потребительских цен на различные категории товаров и услуг.

К2 – коэффициент, определяющий базовую доходность (устанавливается местными властями). Данный коэффициент учитывает особенности ведения предпринимательской деятельности (перечень товаров и услуг), периодичность и время работ, величину доходов, региональные особенности и пр. Значения этого показателя определяются каждым субъектом РФ ежегодно и могут колебаться в пределах от 0,01 до 1.

Формула расчета и уплата ЕНВД

Величина ставки ЕВНД составляет 15% от общего показателя вмененного дохода, расчетным налоговым периодом принято считать квартал.

Ежемесячный расчет налога может быть получен согласно следующей формуле:

ЕНВД = ВД х К1 х К2 х 15%(ставка налога).

При изменении физических показателей предприниматель рассчитывает величину единого налога с учетом произошедших изменений (на начало текущего месяца).

Сроки уплаты ЕНВД (единого налога) согласно итогам налогового периода ограничиваются 25 числом первого месяца следующего налогового периода.

В случае, если плательщик единого налога занимается несколькими видами деятельности, входящими в сферу налогообложения ЕНВД, он обязан рассчитывать и выплачивать налог отдельно по каждому виду предпринимательской активности.

https://www.youtube.com/watch?v=ocgSL_0QYLE

Организация или индивидуальное предприятие, осуществляющие свою деятельность, подпадающую под действие единого налога, помимо него должны произвести в бюджет следующие выплаты:

- на доходы физических лиц;

- взносы в различные внебюджетные фонды;

- при наличии в собственности земельного участка – земельный налог;

- при наличии в собственности транспортных средств – транспортный налог;

- при условии водопользования особого или специализированного типа (забор воды, использование акватории водоемов для производственных целей) – водный налог.

Организации и индивидуальные предприниматели, добровольно ставшие плательщиками единого налога, освобождаются от ряда других выплат:

- налога на прибыль – для организаций, налога на доходы физического лица – для индивидуальных предприятий;

- НДС, или налога на добавленную стоимость (исключая налог при ввозе товара на территорию Российской Федерации).

- налога на имущество;

Также размеры выплат по ЕНВД могут быть уменьшены за счет следующих категорий отчислений:

- страховых взносов на обязательное пенсионное страхование, за тот же период времени, в той же сфере деятельности, по которой уплачивается ЕНВД;

- страховых взносов, выплаченных индивидуальными предпринимателями, и пособий по временной нетрудоспособности.

Однако при этом не допускается уменьшения суммы ЕНВД более чем на 50% в отношении обязательных страховых взносов пенсионного страхования и выплат по больничным.

Пример расчета ЕНВД

В качестве примера можно рассмотреть поквартальный расчет единого налога для непродовольственного магазина розничной торговли. Допустим, что используемая полезная площадь торговой точки составляет 75 кв.м.

При базовой доходности на 1 кв.м установленной в 1800 рублей, величине физического показателя в 75 кв.м. и соответствующих коэффициентах:

К1 – 1,148 и К2 – 0,7,

величина налоговой базы будет получена путем следующих расчетов:

1800 руб. х 75 кв.м х 3 (месяца) х 1,148 х 0,7 = 325458 рублей

В таком случае сумма единого налога составит:

325458 х 15/ 100 = 48819 рублей

В случае если торговое предприятие выплатило за квартал обязательные страховые взносы на пенсионное страхование в сумме 22760 рублей, этот показатель составит менее 50% от общей суммы налога.

Разница между полученным значением ЕНВД и обязательными страховыми взносами будет равна:

48819 – 22760 = 26059 рублей

Итого предприятию надлежит выплатить в бюджет единый налог в сумме 26059 рублей.

Если ЕНВД вам не подходит, подойдет другая система налогооблажения для ООО. Изучайте и переходите на свою.

Только здесь есть информацию про бланки строгой отчетности.

Советы по заполнению 3-НДФЛ: http://svoy-business.com/yuridicheskie-voprosyi/nalogi-i-nalogooblazhenie/kak-zapolnit-deklaratsiyu-3-ndfl.html

Помощь при расчете ЕНВД

Облегчить проведение расчетов помогут многочисленные налоговые он-лайн калькуляторы, предоставленные пользователям как Федеральной налоговой службой (http://213.24.63.177/nalog_calc/index.php?type_form=envd), так и различными специализированными сайтами (http://ipipip.ru/envd/).

Источник: http://svoy-business.com/yuridicheskie-voprosyi/nalogi-i-nalogooblozhenie/kak-rasschityivaetsya-envd.html

Единый налог на вмененный доход (ЕНВД) для ИП

Система ЕНВД (единый налог на вмененный доход) применяется ИП малого или среднего уровня бизнеса. Перейти на режим можно добровольно при регистрации или в любом периоде ведения деятельности. Выбрать систему при регистрации не всегда оправдано. Платить единый налог необходимо со дня постановки на учет лица как плательщика ЕНВД.

Успешность применения специальной системы основана на особенностях условий, при реализации которых предприниматели:

- Должны уплачивать только фиксированную сумму, не зависящую от величины полученного дохода.

- Имеют возможность снизить налог на обязательные платежи во внебюджетные фонды.

- Могут не использовать ККМ при расчетах с населением при получении дохода.

- Имеют возможность иметь в штате минимальное число счетных работников благодаря отсутствию значительных требований к учету.

Фиксированные суммы, которые необходимо платить при вмененке, позволяют планировать расходы. При определении затрат учитываются ежегодные индексации коэффициентов-дефляторов, влияющие на величину налога. Какие суммы обязательств необходимо платить в новом календарном году требуется узнавать в ИФНС.

Применение ЕНВД оправдано для розничной торговли и аналогичных видов деятельности при условиях:

- Наличия больших оборотов дохода.

- Отсутствия значительной прибыли, позволяющей иметь большой штат работников для ведения учета.

- Отсутствия возможности ведения подробного номенклатурного учета.

Предприниматели на вмененке должны вести учет только физического показателя, лежащего в основе вмененного дохода. Что такое физический показатель? Это величина численности работников, числа мест, транспортных единиц, метража и иных параметров, по размеру или количеству которых определяется сумма вмененного дохода. Предприниматель не может самостоятельно выбрать параметр. Определение показателя находится в ведении законодательства.

Как воспользоваться правом применить систему

В случае соответствия данных ИП требованиям лицо может перейти на режим путем подачи уведомления. Регистрация ИП как плательщика ЕНВД производится в течение 5 дней. По окончании срока предприниматель может получить уведомление о постановке на учет.

Встать на учет и применить систему можно сразу после подачи уведомления. Если первый расчетный квартал оказался неполным, платить налог необходимо пропорционально дням периода.

Ограничения применения системы

Режим имеет налоговые послабления, что определяет ограничительные требования к налогоплательщикам. Встать на учет по ЕНВД предприниматель имеет право при выполнении условия по ограничению числа сотрудников.

Штат наемных работников не должен превышать 100 человек. Для расчета принимается штат всех сотрудников ИП вне зависимости от числа совмещаемых режимов. Какие категории работников учитываются в среднесписочной численности, можно узнать из инструкций органов Статистики.

Кроме ограничения численности, регистрация в качестве плательщика ЕНВД не применяется для деятельности:

- По организации общепита в лечебных и социальных учреждениях.

- Ведения медицинских или образовательных заведений.

- По передаче в аренду заправочных станций.

Для отсутствия нареканий со стороны ИФНС и возникновения возможных проблем при подаче отчетности надо выбрать, какие виды деятельности будут применяться у ИП. Ряд кодов используется только для вмененки, что необходимо учесть при регистрации.

Внимание! Применение режима доступно для ограниченных видов деятельности, установленных по регионах.

Востребованные виды деятельности для ведения ЕНВД

Распространенными видами, которые попадают под налогообложение, являются:

- Розничная торговля с населением и предприятиями, приобретающими товары для личного пользования. Размер зала ограничен в пределах в 150 кв. м.

- Оказание бытовых услуг физическим лицам.

- Услуги транспортных перевозок при условии ограничения единиц техники в количестве 20 штук.

- Иные виды, выбрать которые разрешено региональными законами.

Предприниматель на вмененке имеет возможность применять несколько видов вмененной деятельности, при использовании которых необходимо платить налог по каждому типу работ или услуг. В декларации разные виды доходности потребуется рассчитать отдельно. По каждому виду необходимо встать на учет и пройти регистрацию как плательщика ЕНВД.

Налоговые льготы режима

Предприниматель при ведении системы получает освобождение от налогообложения:

- НДФЛ, уплачиваемого при реализации общеустановленного режима. За лицом сохраняется обязанность налогового агента по уплате НДФЛ с вознаграждений работников.

- Налога, уплачиваемого на имущество, используемого в получении дохода. Если имущество относится к объектам недвижимости, в отношении которых установлен порядок обложения, налог уплачивается. Здания должны иметь установленную кадастровую стоимость и указаны в реестре облагаемых объектов.

- НДС, начисленного потребителям товаров, работ, услуг. Исключение составляет налог, уплаченный при ввозе на территорию страны.

Льгота не применяется в отношении обязательств, которые ИП платит как физическое лицо – транспортного и налога на землю. Не освобождаются предприниматели от уплаты начислений на вознаграждение работников. В обязательном порядке ИП должен платить отчисления на собственное пенсионное и медицинское страхование.

Налогообложение при ЕНВД

Величина налога и состав разрешенных типов деятельности отличаются в каждом отдельном регионе.

ИП должен платить единый налог, сумма которого зависит от параметров:

- Базовой доходности, установленной отдельно для каждого вида деятельности.

- Физического показателя, величина которого определяет кратность вмененного дохода.

- Корректирующих коэффициентов К1 и К2, одинаковых для разных форм деятельности.

- Сумм, снижающих величину начисленного налога.

Отчетность представляется ежеквартально до 20 числа месяца, следующего за окончанием налогового периода (квартала). Отчетность подается со дня регистрации вмененщика. Уплата производится не позднее 25 числа месяца. Если даты приходятся на нерабочие дни, срок переносится на следующую рабочую дату.

Внимание! Срок подачи декларации позволяет ИП рассчитать уплаченные в фонды взносы и снизить налог на размер платежей.

Резервы для снижения налога

Законодательство предоставляет возможность снизить единый налог на отчисления в фонды:

- При наличии работников – на суммы, начисленные с вознаграждения и уплаченные в фонды. Предельная сумма снижения имеет ограничение в размере 50% обязательства.

- При отсутствии у ИП работников – на взносы, уплаченные в ПФР на собственное страхование. Величина обязательства по ЕНВД снижается на всю сумму отчислений.

Для снижения налога необходимо планировать платежи в фонды. Для равномерного уменьшения сумм в каждом квартале отчисления в фонды платят ежеквартальными частями. Предельный срок для платежа предпринимателя на собственное страхование наступает 31 декабря. Оптимальным вариантом служит разбивка платежей на квартальные взносы.

Внимание! Снизить обязательства можно только на суммы, уплаченные в конкретном налоговом периоде (квартале).

Возможность совмещения режимов

Одним из преимуществ ЕНВД служит возможность совмещения режима с другими формами. Что такое совмещение и насколько выгодно организовать учет?

Объединение позволяет:

- Правильно использовать резервы ИП для оптимизации налогообложения.

- Отсутствие необходимости в регистрации при потребности ведения форм деятельности, попадающей под разные режимы обложения дохода.

- Упрощенно перейти на общий или упрощенный режим при отказе применения ЕНВД.

Для прекращения использования учета в налоговую инспекцию необходимо подать уведомление. На процедуру снятия с регистрации плательщика ЕНВД налоговым органам предоставлено 5 дней. Рассчитать окончательный налог необходимо пропорционально дням квартала. Определить, какие суммы необходимо уплатить, можно в ИФНС.

Утрата права на использование режима

Если ИП превысил допустимые нормы численности работников, теряется право на ЕНВД, что влечет автоматический переход на общий режим или УСН, если система принята ранее.

Потребуется произвести действия:

- Представить отчетность по общей или упрощенной системе с обложением дохода.

- Внести необходимые налоги. Платить допускается с учетом платежей единого налога при условии совпадения бюджетов. В ином случае переплаченные суммы нужно вернуть на счет.

- Рассчитать и платить положенные пени.

Внимание! Для предотвращения превышения лимита численности работников необходим ежемесячный расчет.

Источник: http://IPprof.ru/nalogi/edinyj-nalog-na-vmenennyj-doxod-envd-dlya-ip.html