Налог на прибыль нарастающим итогом или нет 2026

Здравствуйте, в этой статье мы постараемся ответить на вопрос «Налог на прибыль нарастающим итогом или нет 2018». Также Вы можете бесплатно проконсультироваться у юристов онлайн прямо на сайте.

Заполнение декларации по налогу на прибыль подчинено определенному алгоритму, строго по порядку заполнять ее листы нельзя. Почему? Во-первых, не все листы «самодостаточны», некоторые — взаимосвязаны: показатели, рассчитанные и указанные в одном листе, переносятся в другой, продолжая уже там участвовать в расчете налоговой базы и платежа.

Уплата страховых взносов производится с момента приобретения статуса ИП и по дату регистрации прекращения предпринимательской деятельности (включительно), т.е. момента исключения из ЕГРИП.

Исчисления налога на прибыль и авансовых платежей по нему

Исходя из общих положений о ликвидации обществ и исправлении ошибок в исчислении налогов следует заключить, что налогоплательщик вправе представить уточненную декларацию по налогу на прибыль за прошлый период в любой момент вплоть до непосредственной ликвидации общества (внесения соответствующей записи в ЕГРЮЛ).

По этому правилу весь входящий НДС принимается к вычету, если у налогоплательщика доля необлагаемых операций не превышает 5%. В противном случае НДС подлежит вычету или учитывается в стоимости согласно пропорции.

Физлица, уплачивающие налоги как простые граждане (не ИП), обычно являются (при наличии объектов обложения) налогоплательщиками:

- НДФЛ;

- налога на имущество физлиц;

- земельного налога;

- транспортного налога.

Ставка налога – 24%. В федеральный бюджет – 6,5%, в бюджет субъектов РФ – 17,5%, 26% — для организаций, реализующих продукцию, 9% — на доходы в виде дивидендов, 15% с доходов дивидендов иностранных организаций от участия в российской компании.

Казанова Марина, налоговый эксперт, CAP В этой статье обсудим организационные моменты, связанные с подачей финотчетности за 1 квартал&… В ней вы отражаете доходы и расходы, накопленные с 1 января по дату отчета, и исчисленную из них сумму налога или авансового платежа.

Если за данный период доходы от реализации превысили 40 млн. рублей, то в IV квартале 2014 года организация уже должна платить ежемесячные авансовые платежи. Ежемесячные авансовые платежи, подлежащие уплате в течение отчетного периода, уплачиваются в срок не позднее 28-го числа каждого месяца этого отчетного периода.

В производственном цикле были использованы сырье и материалы – 560 т. руб. Заработная плата рабочим составила 350 тыс. руб., страховые взносы из нее – 91 тыс. руб. Амортизация – 60 т. руб., проценты по выданному другой фирме кредиту – 25 т. руб.

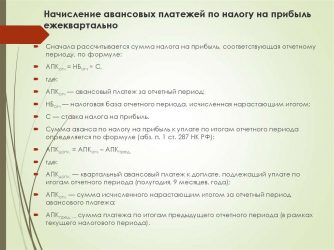

Сумма ежемесячного авансового платежа, подлежащего уплате в четвертом квартале текущего налогового периода, принимается равной одной трети разницы между суммой авансового платежа, рассчитанной по итогам девяти месяцев, и суммой авансового платежа, рассчитанной по итогам полугодия.

Остальные листы Декларации нужно включать в ее состав только в случае, если у организации есть соответствующие данные и показатели для заполнения.

Прибыль на ставках, самое важное для игрока, и естественно чем больше, тем лучше, я вот регулярно получаю прибыль и прогрессивно увеличиваю банк на прогнозах betsupport ru , и сейчас, после долгого и успешного сотрудничества с ними, могу сказать что они прогнозисты — победители, и дают прибыльные прогнозы.

Если по итогам календарного года расходы превышают доходы, то налоговой базе присваивается нулевое значение.

Такое объединение – это право, а не обязанность юридических лиц. Вступить в него можно добровольно, так же как и покинуть группу.

Если иное не установлено пунктами 4 и 5 настоящей статьи, сумма налога по итогам налогового периода определяется налогоплательщиком самостоятельно.

Проставляется номер контролируемой компании, идентичный листу А. Затем указывается цифровой код валюты (по финансовой отчетности).

Основным и чуть ли не самым важным листом «прибыльного» отчета является лист 02, в котором, происходит окончательный расчет налоговой базы, суммы налога и авансовых платежей. Именно поэтому мы отдельно остановились на заполнении строк этого листа декларации по налогу на прибыль.

Отчетный период – это период, по окончании которого определяют промежуточный результат и платят авансы. Отчетный период короче налогового. То есть налоговый период состоит из нескольких отчетных.

С 2017 года утратил силу Общероссийский классификатор видов экономической деятельности (ОКВЭД) ОК 029-2007 (КДЕС, ред. 1.1) и начал действовать новый ОКВЭД2 ОК 029-2014 (КДЕС, ред. 2). Какое отношение это имеет к декларации по налогу на прибыль? Самое непосредственное: код по ОКВЭД следует указать на ее титульном листе.

Чтобы продолжить чтение, зарегистрируйтесь и получите полный доступ ко всем материалам раздела «Типовые ситуации» на 1 месяц.

Пример заполнения 6-НДФЛ за 4 квартал 2017 года

В соответствии со статьей 246 НК РФ декларацию предоставляют плательщики налога:

- российские юридические лица;

- зарубежные фирмы, работающие в РФ через постоянное представительство;

- зарубежные фирмы, получающие доходы от источников в РФ;

Плательщики налога на прибыль делятся на две категории:

- те, кто отчисляет авансы ежеквартально;

- те, кто уплачивает авансы ежемесячно.

В Порядке заполнения налоговой декларации на прибыль 2019 пошаговое заполнение представляет собой пояснения по каждой строке налоговой декларации: какой показатель отразить или откуда взять необходимые данные.

Как правило, те или иные налоги уплачиваются организацией в зависимости от выбранного режима налогообложения. Например, организации на ОСН являются налогоплательщиками налога на прибыль и НДС, а организации на УСН, не являясь налогоплательщиками налога на прибыль НДС, уплачивают налог при УСН.

Налоговой базой по налогу на прибыль является денежное выражение прибыли организации (п. 1 ст. 274 НК РФ).

Зарплата за декабрь 2017 года выплачена в декабре: как отразить

Таким образом, в течение года организация получала как прибыль, так и убыток, но в результате нарастающим итогом получена прибыль.

Данный платеж является обязательным для всех предпринимателей вне зависимости от результатов деятельности и от того, какую систему налогообложения они применяют.

Расчет налога на прибыль — одна из сложнейших бухгалтерских операций. На примере покажем, как рассчитать налог на прибыль, приведем формулу, актуальную ставку и метод начисления.

Фирмы, которые при регистрации или с начала года перешли на упрощенку, освобождаются от уплаты налога на прибыль.

Новая форма 6-НДФЛ в 2018 году: утверждена или нет?

Для фирм, которые созданы в течение года, первый налоговый период особенный. Он начинается в день внесения записи в ЕГРЮЛ об организации и заканчивается по окончании года (читайте, как получить выписку из ЕГРЮЛ). Если же фирму создали в декабре, то ее налоговый период заканчивается 31 декабря следующего года.

Строки (270-271) — сумма налога к доплате с разбивкой по бюджетам. В федеральный бюджет сумма налога определяется по формуле: (стр.190 — стр.220 — стр.250).

Налогоплательщики, исчисляющие ежемесячные авансовые платежи по фактически полученной прибыли, уплачивают авансовые платежи не позднее 28-го числа месяца, следующего за месяцем, по итогам которого производится исчисление налога.

И даже если она сдается в бумажном виде, заполнение все равно осуществляется в бухгалтерской программе. При этом некоторые программы не только обеспечивают соблюдение правил заполнения, но и могут провести проверку декларации по контрольным соотношениям, которые используют сами налоговики.

Уточненная декларация: по какой форме сдавать?

Поле 050 показывает убыток, поле 060 – налоговую базу (040 – 050). Если в итоге получается отрицательное значение, в декларации ставится «0». Показатели в строках 010-060 заполняются в валюте.

Строка (030) — КБК в Федеральный бюджет в соответствии с бюджетным законодательством Российской Федерации. В декларации за полугодие 2018 год указываем 18210101011011000110.

Источник: https://shadowgunlegends.ru/pravovye-stati/7334-nalog-na-pribyl-narastayushhim-itogom-ili-net-2018.html

Налог на прибыль с нарастающим итогом

Что считать доходами фирмами? Объектом данного налога являются доходы в рублях или в валюте, конвертированные в рубли по курсу Центробанка России на дату признания. Все доходы должны сопровождаться первичной документацией и быть зафиксированы в документах налогового учёта.

Строка 091 заполняется только в листе с кодом 3. Здесь показывается сумма убытка по операциям с ФИСС, не обращающимися на оргрынке, по завершенным сделкам, которые не погашены до 1 января 2010 года.

По итогам отчетного (налогового) периода налогоплательщики исчисляют сумму авансового платежа, исходя из ставки налога и прибыли, рассчитанной нарастающим итогом.

Доходы и расходы при расчёте налога на прибыль

Но в данном случае год не является календарным, а берется начиная с любого квартала, например, с IV квартала 2013 года по III квартал 2014 года.

Получив все данные по доходам и расходам сначала в 1-м квартале, а затем нарастающим итогом по полугодию, за 9 месяцев и, наконец, за год, с полученной таким образом налоговой базы рассчитывается налог на прибыль или выявляется налоговый убыток.

В последние годы органами государственного управления проведена значительная работа по упрощению условий ведения бизнеса в Республике Беларусь, в т.ч. и в области бухгалтерского учета и налогообложения. Одним из значимых процессов в этой работе стал переход к признанию календарного года налоговым периодом для исчисления налога на прибыль. Однако такой в целом прогрессивный для бухгалтеров шаг имел и вторую сторону, касающуюся порядка и периодичности отражения начисленного налога на прибыль в бухгалтерском учете.

Базовая и льготные ставки налога на прибыль

Перечень доходов, которые берутся в расчёт при начислении налога на прибыль, в полной мере раскрывается налоговым законодательством.

Нарастающий итог означает, что все доходы, полученные последовательно в отчетных периодах, складываются между собой, формируя от квартала к кварталу налогооблагаемую базу по прибыли, увеличиваясь (нарастая) и образуя к концу года доход, полученный от обычных видов деятельности и от внереализационных операций.

При этом в графе 2 надо указать дату поступления средств на счет или в кассу, дату получения имущества (работ, услуг), имеющих срок использования, а в графе 3 — размер средств, срок использования которых не истек, а также неиспользованных средств, не имеющих срока использования, отраженных в графе 6 отчета за прошлый год.

В графе 7 покажите средства, использованные не по назначению или не использованные в установленный срок. Эти средства вы должны включить во внереализационные доходы (п. 14 ст. 250, пп. 9 п. 4 ст. 271 НК РФ).

Что значит «нарастающий итог»?

К концу года в результате такого сложения вырисовывается окончательная картина по налогооблагаемой базе по прибыли. Четко видны все доходы:

- сколько их было получено от ведения обычной деятельности;

- объем доходов от внереализационных операций;

- после сложения предыдущих двух пунктов — весь доход, включаемый в налоговую базу.

Этот вариант можно использовать, только если компания уведомила о нем инспекцию заранее – а именно до 31 декабря предшествующего года (п.2 ст. 286 НК РФ).

Налоговым периодом налога на прибыль признают календарный год (п. 1 ст. 143 действующей в настоящее время редакции Налогового кодекса РБ (далее – НК)).

К концу года в результате такого сложения вырисовывается окончательная картина по налогооблагаемой базе по прибыли. Четко видны все доходы:

- сколько их было получено от ведения обычной деятельности;

- объем доходов от внереализационных операций;

- после сложения предыдущих двух пунктов — весь доход, включаемый в налоговую базу.

Все расходы, осуществлённые организацией в процессе производственной деятельности, могут быть вычтены при расчёте налога на прибыль.

Согласно главе 25 Налогового Кодекса РФ все предприятия и организации, в том числе субъекты малого бизнеса, выплачивают в бюджет налог на прибыль. Эта обязанность касается предпринимателей и юридических лиц, которые не являются плательщиками ЕНВД, ЕСХН и не применяют УСН, то есть всех тех, кто находится на общей системе налогообложения.

Также исключаются из рядов плательщиков налога на прибыль представители игорного бизнеса и участники научного центра Сколково (с 1 января 2014 года).

Сумму налога на прибыль по итогам налогового периода исчисляют нарастающим итогом с начала налогового периода как произведение налоговой базы, уменьшенной на сумму льгот, а также сумму убытков, переносимую на прибыль этого налогового периода в соответствии с положениями ст. 141-1 НК, и налоговой ставки (п. 2 ст. 143 НК).

Как отражаются показатели в декларации по прибыли?

Например, в федеральный бюджет начислен налог за полугодие 400 000 руб. (строка 190 Листа 02 декларации за 6 месяцев), за 1 квартал – 240 000 руб. (строка 190 Листа 02 декларации за 1 квартал), авансовый платеж на 2-й квартал – 240 000 руб. (строка 300 Листа 02 декларации за 1 квартал).

В целях налогообложения прибылью считается полученный доход за минусом понесённых расходов. Главный вопрос, который встаёт перед предпринимателем в процессе налогового учёта: какие конкретно доходы и расходы считаются при определении базы налога на прибыль организации?

У бухгалтеров стали возникать вопросы: когда и в каких суммах следует отражать налог на прибыль в бухгалтерском учете, если в налоговом учете его исчисляют один раз в год?

Аналогично по расходам можно проследить:

- сколько произведено косвенных расходов;

- объем прямых расходов, уменьшающих налогооблагаемую базу;

- в результате получается сумма всех произведенных и принятых к учету в налоговом периоде расходов.

Порядок отчётности и уплаты налога

И это не праздный вопрос. От сумм отраженного в бухгалтерском учете налога на прибыль, который, как известно, уменьшает полученный финансовый результат организаций, зависит расчет многих показателей эффективности деятельности, расчет иных показателей, необходимых как самим организациям, так и иным заинтересованным организациям (например, банкам при выдаче кредитов и т.д.

), а также органам государственного управления. На отраженных в учете показателях во многом строится принятие управленческих решений как на микроуровне организаций, так и макроуровне органов государственного управления. Второй вариант – отчетным является I квартал, полугодие и 9 месяцев нарастающим итогом с начала года. В этом случае декларацию придется подавать каждый квартал.

Например, сумма исчисленного налога за 1 квартал составляет 2 400 000 руб., в том числе в федеральный бюджет – 240 000 руб., в бюджет субъекта РФ 2 160 000 руб. В декларации за 1 квартал отражают суммы авансовых платежей, подлежащие уплате в бюджет во 2-м квартале: по строке 290 – 2 400 000 руб., по строке 300 – 240 000 руб., по строке 310 – 2 160 000 руб.

В первом случае, помимо ежеквартальных авансовых платежей, есть еще и ежемесячные. Исчислять их или нет, зависит от доходов организации.

В течение 1-го квартала уплачиваются ежемесячные авансовые платежи такие же, как и в 4-м квартале предыдущего налогового периода.

Организация имеет право перейти на уплату ежемесячных авансовых платежей исходя из фактической прибыли (п. 2 ст. 286 НК РФ).

В разделе 1.2 отражают суммы ежемесячных авансовых платежей, исчисленных расчетным путем. Строки 120, 130 и 140 – это 1/3 суммы, отраженной по строке 300 листа 02.

Особенности учёта и налоговая база

Лист 07 — это отчет о целевом использовании имущества (в том числе денежных средств), работ, услуг, полученных в рамках благотворительной деятельности, целевых поступлений, целевого финансирования. Его включают в декларацию только при получении указанных средств (разд. Аналогично, нарастая от одного отчетного периода к другому, складываются все расходы, принимаемые для формирования налогооблагаемой базы в целях расчета налога на прибыль. Причем складываются они отдельно по статьям, которые соответственно включаются в расчет в составе прямых или косвенных расходов.

Налоговая ставка налога, подлежащего зачислению в бюджеты субъектов РФ, законами субъектов может быть понижена для отдельных категорий налогоплательщиков, но не ниже 13,5 %.

По итогам деятельности за какой бы то ни было период уменьшение ранее начисленного налога на прибыль можно осуществлять только до нулевого значения.

Источник: https://resto-kupola.ru/administrativnye-dela/4984-nalog-na-pribyl-s-narastayushhim-itogom.html

Налог на прибыль нарастающим итогом

Коммерческие организации, уплачивающие налог на прибыль, делают это нарастающим итогом. То есть они по итогам каждого квартала или месяца авансируют налоговые платежи с дохода.

А затем в конце года подводится общий итог. Переплаты в случае низкой суммы годовой прибыли возвращаются, недостающая сумма добавляется. Применяют такой способ налоговых расчетов на ОСНО (общей системе налогообложения).

Сложная система расчета дает возможности для махинаций с налогами, а также повышает вероятность непредумышленных ошибок. В случае выявления таких проблем и виновный, и невиновный могут рассчитывать на помощь опытного адвоката по налогам.

А если вы хотите предотвратить все возможные неприятности в этой сфере, привлеките хорошего бухгалтера, который подготовит для вас идеальную налоговую отчетность и, главное, подскажет 55 законных способов уменьшить отчисления в бюджет.

Получи первичную консультацию от нескольких компаний бесплатно:

оформи заявку и система подберет подходящие компании!

По этой услуге подключено 90 компаний

Начать подбор в несколько кликов >

Как рассчитывают налог на доходы нарастающим итогом

Эта схема предполагает суммирование прибыли от всех видов деятельности фирмы, которую определяют каждый квартал или месяц. Одновременно складывают и расходы, отдельно прямые и косвенные.

В начале следующего года с учетом прямых расходов можно получить сумму чистой прибыли, как разницу между прибылью и прямыми расходами. Это и будет облагаемая база для окончательного исчисления налога. Он рассчитывается по ставке 20% с прибыли: 17% в региональную казну, 3% в федеральную. Такое распределение средств будет действовать до 2024 года. В ряде случаев процент может снижаться.

База для налога может уменьшаться за счет расходов на:

- зарплату для сотрудников;

- восстановительные работы, связанные с амортизацией;

- аренду транспорта и производственных помещений;

- закупку сырья, баз данных и программ;

- выплату процентов по задолженности;

- страховые взносы;

- научно-исследовательские работы;

- рекламу (до 1% от чистой выручки).

Декларации на ОСНО при расчетах нарастающим итогом в течение года подаются по завершении каждого месяца или в апреле, июле, октябре. Итоговую декларацию с окончательной суммой налога на доходы оформляют в январе.

Суммы авансовых платежей рассчитываются по результатам предыдущего года. Если в 1 квартале фирма получила убытки вместо прибыли, а в 2, 3 и 4 была прибыль, то первый авансовый платеж будут использоваться для расчетов с налоговыми органами за 3-й квартал и год. А по нарастающему итогу 2-го квартала аванса не будет, потому что в предыдущий отчетный период не было дохода.

Возьмем другой пример. В компании «Ромашка» по итогам предыдущего года определен платеж на первый квартал 21 000 р., то есть по 7000 р. на месяц. Получена чистая прибыль по кварталам:

- 105 000 р.

- 105 000 р.

- 210 000 р.

- 126 000 р.

Итоговая прибыль за год — 526 000 р. С нее положен налог по ставке 20%: 526 000 р. * 0,2 = 105 200 р. Авансовые платежи за 6 и 9 месяцев будут такими же, как и за первые 3, потому что финансовые результаты в предыдущие отчетные периоды одинаковые. Получается 21 000 р. * 3 = 63 000 р. Остается вписать в январскую декларацию остаток суммы: 105 200 р. – 63 000 р. = 42 200 р.

В какие сроки сдают отчеты по налогу на доходы

Текущую отчетность по налогу при его расчете нарастающим итогом по кварталам сдают до 28 числа в апреле, июле и октябре. Итоговая декларация с окончательной суммой налоговых отчислений с прибыли должна быть сдана до 28 марта следующего года.

Уменьшить итоговую сумму налога можно будет компаниям, которые в течение этого отчетного периода:

- модернизировались и технически перевооружились, обновили свои основные средства;

- тратили деньги на отдых работников и членов их семей, заключая при этом договоры с турагентствами.

При расчете налога не учитывают ряд финансовых поступлений, таких как договорные предоплаты, пополнение уставного капитала, перечисление задатков или залогов, комиссионные начисления, списание долгов.

Для расчета налогов организаций, работающих на специальных режимах налогообложения, применяются другие правила и ставки. Об этих системах вы можете узнать здесь. Подробнее об ОСНО, ее преимуществах и недостатках можете почитать тут.

Источники:

Порядок исчисления налога и авансовых платежей

Форма налоговой декларации

Источник: https://rtiger.com/ru/journal/nalog-na-pribyl-narastayushchim-itogom/

Декларация на прибыль 2019: пошаговое заполнение

Актуально на: 20 марта 2019 г.

Организации, являющиеся плательщиками налога на прибыль, по итогам каждого отчетного периода (месяца или квартала) представляют нарастающим итогом налоговую декларацию по налогу на прибыль.

Форма налоговой декларации по налогу на прибыль организаций (далее – Декларация), действующая в 2019 г., утверждена Приказом ФНС России от 19.10.2016 № ММВ-7-3/572@.

Состав налоговой декларации по налогу на прибыль

Важно помнить, что в 2019 году в обязательном порядке в состав Декларации включаются:

- титульный лист (Лист 01);

- подраздел 1.1 «Для организаций, уплачивающих авансовые платежи и налог на прибыль организаций» раздела 1 «Сумма налога, подлежащая уплате в бюджет, по данным налогоплательщика (налогового агента)»;

- Лист 02 «Расчет налога»;

- приложение №1 «Доходы от реализации и внереализационные доходы» к Листу 02;

- приложение № 2 «Расходы, связанные с производством и реализацией, внереализационные расходы и убытки, приравниваемые к внереализационным расходам» к Листу 02.

Остальные листы Декларации нужно включать в ее состав только в случае, если у организации есть соответствующие данные и показатели для заполнения.

При этом даже при наличии данных организация не включает в состав Декларации за календарный год подраздел 1.2 «Для организаций, уплачивающих ежемесячные авансовые платежи» раздела 1. А приложение № 4 «Расчет суммы убытка или части убытка, уменьшающего налоговую базу» включается в состав Декларации только за 1-ый квартал и календарный год.

Правила заполнения декларации по налогу на прибыль

Приказом ФНС России от 19.10.2016 № ММВ-7-3/572@ утверждена не только сама «прибыльная» форма, но и порядок заполнения налоговой декларации по налогу на прибыль.

В Порядке раскрываются основные вопросы, которые возникают у бухгалтера при составлении Декларации:

- состав Декларации;

- общие требования к заполнению и представлению Декларации;

- порядок заполнения отдельных листов и приложений к Декларации.

В Порядке заполнения налоговой декларации на прибыль 2019 пошаговое заполнение представляет собой пояснения по каждой строке налоговой декларации: какой показатель отразить или откуда взять необходимые данные. Поэтому при заполнении декларации по прибыли инструкция по заполнению, приведенная в Приложении № 2 к Приказу ФНС России от 19.10.2016 № ММВ-7-3/572@, окажет бухгалтеру неоценимую помощь.

Строка 210 декларации по налогу на прибыль

По налогу на прибыль заполнение декларации пошагово в 2019 году, когда бухгалтер готовит декларацию на основании приведенного выше Порядка, не должно вызывать серьезных вопросов. Тем не менее, затруднения у бухгалтера часто возникает с заполнением строки 210 «Сумма начисленных авансовых платежей за отчетный (налоговый) период – всего» Листа 02. К примеру, какую сумму отразить по строке 210 декларации за 2019 год? Это зависит от того, как организация уплачивает авансовые платежи:

- если организация не позднее 28-го числа каждого месяца уплачивает ежемесячные авансовые платежи, то для заполнения строки 210 бухгалтеру необходимо сложить налог на прибыль, отраженный по строке 180 Декларации за 9 месяцев 2019 г., и сумму ежемесячных авансовых платежей, подлежащих уплате в 4-ом квартале 2019 г., которая была ранее отражена по строке 290 Декларации также за 9 месяцев 2019 г.;

- если организация уплачивает ежемесячные авансовые платежи по фактически полученной прибыли, то в строке 210 отражает сумму исчисленного налога (строка 180) налоговой декларации за 11 месяцев 2019 г.;

- если организация уплачивает авансовые платежи только по итогам квартала, то по строке 210 она отразит сумму исчисленного налога (строка 180) налоговой декларации за 9 месяцев 2019 г.

Уточненная декларация: по какой форме сдавать?

При обнаружении ошибок в декларации по налогу на прибыль, которые привели к занижению суммы налога к уплате, бухгалтер должен сдать в налоговую инспекцию уточненную налоговую декларацию. Важно помнить, что сдается уточненка по той форме, которая действовала в корректируемом периоде (п. 5 ст. 81 НК РФ). Так, например, при внесении изменений в налоговую декларацию по налогу на прибыль за 2015-2016 гг. (за исключением годовой декларации за 2016 год) бухгалтеру следует использовать форму декларации, утвержденную приказом ФНС России от 26.11.2014 № ММВ-7-3/600@.

Налог на прибыль (декларация): пример заполнения 2026

Представим для декларации по налогу на прибыль образец заполнения за полугодие 2019 года при условии, что организация уплачивает ежемесячные авансы в течение квартала и представляет только обязательные разделы.

Декларация по налогу на прибыль 2019: образец заполнения

Форум для бухгалтера: Задайте вопрос и получите ответ эксперта

Источник: https://glavkniga.ru/situations/k501425

Налог на прибыль нарастающим итогом или нет

- 7 место. Прямые расходы указали неверно

- 6 место. Уменьшили доходы нарастающим итогом

- 5 место. Путаница с платежами и авансами

- 4 место. Неверный код отчетного периода

- 3 место. Не показали реализацию

- 2 место. У подписанта истек срок доверенности

- 1 место. Неверные коды ИНФС России, ИНН, КПП или ОКТМО

- Решения для других ошибок

Декларацию по прибыли с ошибками не примут. Если опоздали с отчетом, то заплатите штраф или заблокируют счета.

Если отчет все-таки приняли, но вы исказили налог и это вскроется, то придется отдать недоимку и пени.

7 место. Прямые расходы указали неверно

Стоимость покупки товаров – это прямые расходы. В декларации такие затраты следует отражать по строке 020 приложения 2 к листу 02. Однако стоимость товаров часто показывают по строке 010 «Прямые расходы, относящиеся к реализованным товарам, работам, услугам».

6 место. Уменьшили доходы нарастающим итогом

Декларацию по прибыли составляют нарастающим итогом. А значит, показатели в декларации должны быть больше либо равны значениям за предыдущий отчетный период. Ошибка обычно возникает, если бухгалтер корректирует в сторону уменьшения доходы текущего периода, которые относятся к предыдущим отчетным периодам.

5 место. Путаница с платежами и авансами

Авансы искажают в декларации, если переплатили или недоплатили налог. Например, включают в строки 210–230 листа 02 декларации суммы, которые фактически оплатили в отчетном периоде. А указать надо начисленные суммы.

4 место. Неверный код отчетного периода

Бухгалтеры путают значения кода отчетного периода и не удивительно – предусмотрено 33 кода для разных вариантов подачи отчета и для разных организаций. В итоге отчет не принимают. Приходит уведомление о том, что исходный отчет за указанный период уже принят или что отчет подан за недействительный период.

3 место. Не показали реализацию

Продали прочее имущество, а строку 060 приложения 2 к листу 02 не заполнили. Ошибка возникает, когда имущество покупали очень давно и его стоимость уже списана. А расходы на продажу столь незначительны, что их отдельно не выделяют.

2 место. У подписанта истек срок доверенности

Отчеты помимо руководителя может подписать и любой другой сотрудник, у которого есть доверенность. Обычно такую доверенность выдают главбуху или финдиректору.

1 место. Неверные коды ИНФС России, ИНН, КПП или ОКТМО

Если укажете неверные коды, инспекция не примет декларацию. Коды ИФНС России, ИНН и КПП прописываются не только в самом отчете, но и в имени файла электронной декларации. А из-за неверного ОКТМО начисления пойдут на лицевые счета других территорий.

См. «Как верно заполнить декларацию по налогу на прибыль нарастающим итогом?»

Пример:

Допустим, решение о распределении и выплата дивидендов произошли в июне. Больше в течение года таких выплат не было. Тогда лист 03 нужно представить только в составе декларации за полугодие. Ни в декларацию по итогам 9 месяцев, ни в годовую отраженные в нем сведения включать не нужно.

Раздел А листа 03

Итак, Раздел А листа 03. Его заполняют организации:

- непосредственно выплачивающие дивиденды (эмитенты);

- не являющиеся эмитентами, например депозитарии.

Соответствующий признак («1» или «2») следует проставить в поле «Категория налогового агента» Раздела А листа 03.

Следующее поле («ИНН организации — эмитента ценных бумаг») заполняют только неэмитенты. Эмитенты здесь ставят прочерк.

Далее необходимо указать:

- вид дивидендов (1 — промежуточные, 2 — годовые);

- код отчетного (налогового) периода из приложения № 1 к Порядку заполнения декларации по налогу на прибыль;

- отчетный год.

Затем отражаются сведения о выплаченных суммах дивидендов и налоге на прибыль:

- по строке 001 — общая сумма дивидендов, распределяемая в пользу всех получателей — это показатель Д1 в формуле расчета налога из п. 5 ст. 275 НК РФ (см. «Особенности расчета дивидендов для определения налога на прибыль»);

- по строке 010 — дивиденды, подлежащие выплате только тем акционерам (участникам), по отношению к которым организация выступает налоговым агентом;

- по строкам 020–060 суммы дивидендов детализируются в зависимости от статуса их получателей (российская или иностранная организация, физлица — резиденты и нерезиденты РФ, лица с неустановленным статусом), а по некоторым из них — также в зависимости от применяемой ставки налога (см. «Декларация по налогу на прибыль — 2015 не учитывает изменение ставки по дивидендам. ФНС рассказала, как ее заполнить»);

- по строке 070 указываются суммы дивидендов, перечисляемых лицам, являющимся номинальными держателями ценных бумаг, без удержания налога; если вы — эмитент, то сумма строк 010 и 070 должна соответствовать показателю Д1 (см. «Как считать налог на доходы по дивидендам»);

- по строкам 080 и 081 отразите суммы полученных вами дивидендов от российских и иностранных организаций, за вычетом налога, удержанного источником выплаты — налоговым агентом (при этом в строку 080 должны попасть дивиденды, полученные в предыдущих периодах, а также с начала текущего года до даты распределения дивидендов, которые ранее не учитывались при определении налоговой базы по доходам, полученным в виде дивидендов);

- по строке 081 покажите полученные дивиденды, за исключением указанных в пп. 1 п. 3 ст. 284 НК РФ, налог с которых исчислен по ставке 0% — эта строка соответствует показателю Д2 в формуле расчета налога из п. 5 ст. 275 НК РФ;

- по строке 090 укажите общую сумму дивидендов, распределяемых в пользу всех получателей, уменьшенную на значение показателя строки 081 (Д1 — Д2):

Если строка 090 отрицательна, платить налог не придется, но и возмещение из бюджета не производится. В этом случае в последующих строках (091–120) поставьте прочерки.

Вниманию неэмитентов!

Неэмитенты по строкам 080, 081 должны поставить прочерки, а показатель строки 090 определить на основании информации, предоставленной российской организацией, выплачивающей доходы в виде дивидендов.

- по строкам 091 и 092 покажите суммы дивидендов, используемые для исчисления налога, причем в строке 091 — дивиденды, облагаемые по ставкам 9 и 13% (см. «Декларация по налогу на прибыль — 2015 не учитывает изменение ставки по дивидендам. ФНС рассказала, как ее заполнить»);

- по строке 100 укажите исчисленный с них налог;

- по строке 110 — налог, исчисленный с дивидендов, выплаченных российским организациям в предыдущие периоды применительно к каждому решению о распределении доходов от долевого участия;

- по строке 120 — налог, начисленный с дивидендов, выплаченных российским организациям в последнем квартале (месяце) отчетного (налогового) периода применительно к каждому решению о распределении доходов от долевого участия.

При выплате дивидендов частично (в несколько этапов) уплату налога нужно отражать в строках 040 подраздела 1.3 раздела 1 декларации. При этом срок указывается исходя из даты выплаты дивидендов согласно п. 4 ст. 287 НК РФ, т.е. не позднее дня, следующего за днем выплаты.

Раздел В листа 03

Дивиденды, отраженные в разделе А листа 03 нужно расшифровать.

Для расшифровки дивидендов, выплаченных юрлицам, предназначен раздел В листа 03. По дивидендам физлиц заполняется приложение № 2 к декларации.

См. «Приложение № 2 к декларации».

Раздел В заполняется по каждой организации — получателю дохода.

При заполнении раздела В по дивидендам:

- по реквизиту «Признак принадлежности» проставляется код «А» (это значит, что расшифровка относится к разделу А листа 03);

- по реквизиту «Тип» в первичном расчете ставится «00», а при представлении уточненного (корректирующего) расчета указывается номер корректировки («01», «02» и т.д.);

- указываются сведения об организации — получателе дохода, сумма дивидендов (до удержания налога) и сам налог.

Если дивиденды перечислены без удержания налога лицам, признаваемым налоговыми агентами, сведения об этих лицах и перечисленных им суммах дивидендов отражаются в разделе В листа 03 с пометкой «налоговый агент» после наименования организации и прочерком по строке 070.

Лист 04 декларации

В листе 04 производится расчет налога на прибыль по ставкам, отличным от общей ставки 20% (разд. ХII Порядка заполнения декларации по налогу на прибыль). В основном это налог с доходов в виде процентов по ценным бумагам и дивидендов. При этом отдельный лист 04 заполняется по каждому из следующих доходов:

- доходу в виде процентов по государственным ценным бумагам государств — участников союзного государства, государственным ценным бумагам субъектов РФ и муниципальным ценным бумагам (ставка 15%);

- доходу в виде процентов по ценным бумагам, поименованному в подп. 2 п. 4 ст. 284 НК РФ (ставка 9%);

- доходу в виде процентов по государственным и муниципальным облигациям, подлежащему налогообложению (ставка 0%);

- доходу в виде дивидендов (доходов от долевого участия в иностранных организациях) по ставке 9%;

- доходу в виде дивидендов (доходов от долевого участия в иностранных организациях) по ставке 0%;

- доходу в виде дивидендов (доходов от долевого участия в российских организациях) по ставке 9%;

- доходу от реализации или иного выбытия акций (долей участия) согласно ст. 284.2 НК РФ (ставка 0%).

Соответствующий код вида дохода (1–7) нужно проставить в поле «Вид дохода».

По каждому доходу нужно отразить:

- налоговую базу (строка 010);

- доходы, уменьшающие налоговую базу (строка 020), расход, возникающий в случае начисления процентного (купонного) дохода по ценным бумагам, являющимся предметом операции РЕПО при закрытии короткой позиции в соответствии с п. 9 ст. 282 НК РФ;

- налоговую ставку (строка 030) — 15, 9 или 0%;

- сумму исчисленного налога (строка 040 = (стр. 010 — стр. 020) x стр. 030 / 100);

- сумму налога с выплаченных дивидендов за пределами РФ и засчитанную в уплату налога в соответствии со ст. 275, 311 НК РФ в предыдущие отчетные периоды (строка 050 равна сумме строк 050 и 060 за предыдущий отчетный период) и в текущем отчетном периоде (строка 060); при этом строки 050 и 060 заполняются только для листа 04 с кодом «4»;

- сумму налога, начисленного в предыдущие отчетные периоды (строка 070 равна сумме строк 070 и 080 за предыдущий отчетный период);

- сумму налога, начисленную с доходов, полученных в последнем квартале (месяце) отчетного (налогового) периода (строка 080 = стр. 040 — стр. 050 — стр. 060 — стр. 070).

: Будут ли приходить квитанции из налоговой в 2019 году

Исчисленный налог по конкретным срокам уплаты последнего квартала (месяца) отчетного (налогового) периода отражается по строкам 040 подраздела 1.3 раздела 1 декларации. При этом срок указывается исходя из даты получения дохода или выплаты дивидендов согласно пп. 1 и 4 ст. 287 НК РФ.

Лист 05 декларации

Лист 05 содержит расчет налоговой базы по операциям с ценными бумагами и ФИСС, финансовые результаты которых учитываются в особом порядке. В новой декларации этот лист имеет 2 формы:

- для годовой декларации – 2014 по доходам, полученным в отчетные и налоговые периоды 2014 г. (разд. XIII-IПорядка заполнения декларации по налогу на прибыль);

- для деклараций начиная с I квартала 2015 г. (разд. XIII-II Порядка заполнения декларации по налогу на прибыль).

Лист 05 формы 2014 г.

В форме 2014 года в листе 05 отражаются операции:

- с ценными бумагами, обращающимися на организованном рынке ценных бумаг (далее — ОРЦБ);

- ценными бумагами, не обращающимися на ОРЦБ;

- финансовыми инструментами срочных сделок, не обращающимися на организованном рынке;

Источник: https://razvitie66.ru/nalogi/top-7-oshibok-v-deklaracijah-po-pribyli.html

Пример расчета показателей нарастающим итогом

Все налогоплательщики формируют налоговую базу по прибыли нарастающим итогом.

Рассмотрим пример расчета показателей нарастающим итогом.

Предприятие, отчитывающееся по прибыли за квартал, полугодие, 9 месяцев и год, в течение года получило следующие доходы и понесло указанные расходы:

Платите налоги в несколько кликов!

Платите налоги, взносы и сдавайте отчетность, не выходя из дома! Сервис напомнит обо всех отчетах.

В соответствии с поправками к статьям 286 и 287 НК РФ, в 2019 году организации, у которых в течение предыдущих четырех кварталов доходы от реализации не превышали в среднем 15 млн рублей за квартал, могут отказаться от ежемесячных авансов по налогу за прибыль и считать платежи по итогам квартала.

Какими бывают авансовые платежи по налогу на прибыль?

Увеличение лимита позволило большему числу организаций рассчитывать авансовые платежи по налогу на прибыль по итогам квартала. Чем это хорошо для налогоплательщиков — рассмотрим на примере, но сначала вспомним, какими бывают авансовые платежи по налогу на прибыль.

По итогам каждого отчетного (налогового) периода налогоплательщики исчисляют и уплачивают авансовые платежи одним из способов:

- по итогам 1 квартала, полугодия и 9 месяцев, а также авансовыми платежами в каждом месяце квартала (п.2 ст. 286 НК РФ).

- по итогам 1 квартала, полугодия и 9 месяцев без уплаты ежемесячных авансовых платежей. Этот способ п. 3 ст. 286 НК РФ разрешено применять только организациям, у которых выручка за предыдущие четыре квартала не превысила в среднем 15 млн рублей за квартал.

Кроме того, организация может перейти на ежемесячные авансовые платежи, исходя из фактически полученной прибыли. Это разрешено сделать добровольно с начала календарного года, для этого нужно уведомить налоговый орган до 31 декабря. В этом случае исчисление сумм авансовых платежей производится налогоплательщиками исходя из ставки налога и фактически полученной прибыли , рассчитываемой нарастающим итогом с начала налогового периода до окончания соответствующего месяца.

Посчитаем для условного ООО «Ананасы в шампанском» авансовые платежи каждым из способов, а затем сравним результаты. Доходы и расходы в целях налогообложения определяются методом начисления. Налоговая база по налогу на прибыль представлена нарастающим итогом с начала года.

Нарастающий итог означает, что все доходы, полученные последовательно в отчетных периодах, складываются между собой, формируя от квартала к кварталу налогооблагаемую базу по прибыли, увеличиваясь (нарастая) и образуя к концу года доход, полученный от обычных видов деятельности и от внереализационных операций.

Аналогично, нарастая от одного отчетного периода к другому, складываются все расходы, принимаемые для формирования налогооблагаемой базы в целях расчета налога на прибыль. Причем складываются они отдельно по статьям, которые соответственно включаются в расчет в составе прямых или косвенных расходов.

К концу года в результате такого сложения вырисовывается окончательная картина по налогооблагаемой базе по прибыли. Четко видны все доходы:

- сколько их было получено от ведения обычной деятельности;

- объем доходов от внереализационных операций;

- после сложения предыдущих двух пунктов — весь доход, включаемый в налоговую базу.

Аналогично по расходам можно проследить:

- сколько произведено косвенных расходов;

- объем прямых расходов, уменьшающих налогооблагаемую базу;

- в результате получается сумма всех произведенных и принятых к учету в налоговом периоде расходов.

Получив все данные по доходам и расходам сначала в 1-м квартале, а затем нарастающим итогом по полугодию, за 9 месяцев и, наконец, за год, с полученной таким образом налоговой базы рассчитывается налог на прибыль или выявляется налоговый убыток.

Источник: http://jenites.ru/info/nalog-na-pribyl-narastajushhim-itogom-ili-net/