Как посчитать налог на прибыль

Несмотря на то, что для налога на прибыль действуют четкие правила его расчета, он продолжает вызывать определенные трудности, особенно у начинающих бухгалтеров.

Прежде всего, сложностью является порядок формирования облагаемой налогом прибыли. И данная статья посвящена именно этому вопросу.

Какие виды налога бывают?

Налог на прибыль только один. Но налоговых баз в Налоговом Кодексе РФ (НК – далее) выделено достаточно много, например:

- долевое участие в иных предприятиях;

- продажа товаров;

- производственная деятельность;

- операции с ценными бумагами и т.д.

Каждый из указанных видов деятельности имеет свою особенность при определении облагаемой прибыли и величины применяемой ставки. Например, для образовательной деятельности ставка налога равна 0%.

А для отдельных типов налогоплательщиков регионы могут предусмотреть сокращение ставки налога до 13,5%.

Но сокращению подлежит только та ставка, по какой исчисляется налог, идущий в региональный бюджет.

Расчет налога на прибыль

Прежде всего, необходимо определить в соответствии с положением статьи 284 НК ставку налога, которая будет использована. Зачем? Дело в том, что не все виды деятельности облагаются основной ставкой.

Кроме того, как уже указывалось, регионы своими местными законами вправе сократить величину налога, перечисляемого в бюджет региона.

Причем, это делается только для отдельных категорий плательщиков налога. А значит, все это требует тщательного изучения.

Основная ставка налога равна 20%, из них:

- 2%-та идут в федеральный бюджет;

- 18%-тов – в региональный.

Такое разделение ставок не обязывает в каждом случае формировать отдельную налоговую базу – а требует отдельного применения каждой ставки к общей налоговой базе и перечисления в соответствующие бюджеты разными платежными документами и по разным КБК.

В обще виде расчет налога на прибыль будет таким:

(Доход от реализации + Внереализационные доходы – Производственно-реализационные расходы – Внереализационные расходы) х 2% = Налог на прибыль в федеральный бюджет,(Доход от реализации + Внереализационные доходы – Производственно-реализационные расходы – Внереализационные расходы) х 18% = Налог на прибыль в региональный бюджет.

Единственное — нужно правильно определить объем доходов и расходов, которые должны участвовать в данном расчете.

Виды дохода

Для верного расчета налога на прибыль нужно грамотно классифицировать полученные доходы.

Этому поможет ряд статей Налогового Кодекса РФ:

- статья 248 – в ней отражены общие правила, по которым определяются доходы, и дана классификация самих доходов;

- статья 249 – в ней даны основные разъяснения по тем доходам, которые получают от реализации;

- статья 250 содержит открытый перечень внереализационных доходов;

- статья 251 содержит закрытый перечень тех доходов, которые не участвуют в определении налогооблагаемой прибыли. Это означает, что данные суммы нужно сразу учитывать отдельно.

Налогооблагаемые доходы

В качестве реализационных облагаемых налогом доходов признается:

- выручка от реализации – это доходы от продажи собственных (т.е. произведенных) или специально приобретенных для продажи товаров, работ, услуг;

- доходы от продажи имущественных прав.

Все остальное, кроме доходов, отраженных в статье 251 НК, классифицируется, как внереализационные доходы.

Доходы от реализации признаются:

- либо по кассовой методике (статья 273 НК), т.е. по всем фактически поступившим средствам в счет оплаты реализованных или реализуемых товаров, работ, услуг;

- либо по методике начисления (статья 271 НК), т.е. без учета факта оплаты.

Что касается внереализационных доходов, то их признание происходит с учетом

статьи 250 НК.

Но для всех типов облагаемых доходов есть общие критерии их признания:

- они определяются на основе первичной и иной документации, в которой содержится подтверждение извлечения дохода, и документов налогового учета;

- определяя доходы, налогоплательщик должен вычесть из них предъявленные им покупателю суммы налогов, например, НДС или акцизы;

- доходы, полученные в иностранной валюте или в условных единицах, подлежат пересчету в рубли.

Необлагаемые доходы

Итак, необлагаемые доходы сразу не включаются в налоговую базу. Что относится к таким доходам?

Например:

- предоплата за товары, если доходы определяются по методике начисления;

- залог, служащий подтверждением исполнения будущих обязательств;

- взнос в уставный капитал, который был получен при ликвидации организации; и т.д. Полный перечень этих доходов есть в статье 251 НК, в которой отражен и порядок их признания.

Однако не стоит забывать, что не менее существенными для расчета налога на прибыль являются и расходы.

Виды расходов

Характеристика и классификация расходов дана в следующих статьях Налогового Кодекса РФ:

- статья 252 — общее представление о видах расходов и порядке их признания;

- статья 253 раскрывает то, что относится к производственно-реализационным расходам;

- статья 254 — полное разъяснение о материальных расходах и порядке их признания;

- статья 255 — о расходах, связанных с выплатами по трудовым и коллективным договорам и по трудовому законодательству РФ;

- статьи 256 — 259.3 – все, что связано с начислением амортизации и признанием ее в составе расходов;

- статья 264 – о расходах, какие относятся в состав прочих, но связанных с производственно-реализационным процессом;

- статья 265 – о внереализационных расходах;

- статья 270 – о тех расходах, какие не участвуют при расчете налога на прибыль, несмотря на то, что признаются расходами.

Что касается пропущенных в этом списке статей, то в них разъясняется порядок учета и признания расходов, связанных, например, с формированием различных резервов, со страхованием, и т.д.

Для тех расходов, которые используются для уменьшения облагаемых доходов, существует несколько основных правил их признания:

- они должны быть подтверждены документами;

- должны быть обоснованы и связаны с предпринимательской деятельностью;

- выражены в денежной форме;

- отнесение расходов к той или иной группе, если эти расходы могут быть учтены в нескольких группах, выполняется самим налогоплательщиком.

Расходы организаций, подлежащие вычету из налога

К таковым расходам относятся:

- производственно-реализационные – они прямо связаны с производством и реализацией и делятся на несколько главных групп: материальные расходы, оплата труда, амортизационные начисления и прочие расходы;

- внереализационные расходы – это те расходы, какие не отнесены к производственно-реализационным. Например, расходы на услуги банков, судебные издержки, и иные статьи. Кроме того, к этой группе расходов относятся и убытки — от простоев, потерь из-за стихийных бедствий, и т.д.

Расходы признаются одним из следующих методов:

- по кассовому – исходя из фактически произведенных выплат (статья 273 НК);

- по начислению – на основании первичной документации (статья 272 НК).

При этом метод признания расходов устанавливается тот же, что и для доходов.

Расходы, не вычитаемые из налогооблагаемой базы

Перечень этих расходов в статье 270 НК не закрыт. Его пополнение возможно только в том случае, если понесенные предприятием расходы не отвечают нормам п.1 статьи 252 НК, т.е. не обоснованы и не подтверждены документами.

Не используемые при расчете налога на прибыль расходы учитываются отдельно и сразу не участвуют в расчете. Например, к таким расходам относят дивиденды учредителей; пени и штрафы, выплаченные бюджету; взносы в уставные капиталы; и т.д.

Выводы

- облагаемая прибыль – это разница между доходами и расходами, какие Налоговый Кодекс РФ разрешил использовать для этого расчета;

- ставки налога на прибыль нужно точно сопоставить с Налоговым Кодексом РФ и с региональным законодательством;

- доходы и расходы, какие не учитываются при расчете налога, изначально устраняются от формирования налоговой базы;

- доходы и расходы обязательно определяются на основании первичной документации, даже если признаются по кассовой методике. В этом случае первичными выступят платежные и иные документы, подтверждающие необходимость и фактическое произведение расходов.

Close Window

Loading, Please Wait!

This may take a second or two. Adblock

detector

Источник: http://rushbiz.ru/upravlenie-biznesom/buxuchet/nalogooblozhenie/nalog-na-pribyl.html

Налог на прибыль расчет пример для чайников

Большинство вопросов у новых бухгалтеров вызывает налог на прибыль. Пример расчета для чайников покажет, как правильно рассчитать налог на прибыль? Рассмотрим, какие доходы и расходы стоит учитывать при расчете налога на прибыль, как правильно определить налоговую базу и какие ставки налога использовать?

Активировать пробный доступ к журналу «РНК» или подписаться со скидкой

Пример заполнения декларации по налогу на прибыль (ежемесячные авансовые платежи)>>>

Пример заполнения декларации по налогу на прибыль (по фактической прибыли)>>>

Пример заполнения декларации по налогу на прибыль (убыток)>>>

А вы являетесь плательщиком налога на прибыль?

Для начала определим, что такое налог на прибыль и кто его платит?

Налог на прибыль — это процент от разницы между доходами и расходами организации. Плательщиками являются все российские и иностранные юридические лица на общей системе налогообложения за исключением тех, которые применяют какой — либо специальный режим налогообложения.

Статья по теме: Налог на прибыль в 2019 году: новые ставки, таблица

Налоговая база и ставки налога

Теперь определим, что нам необходимо знать для того, чтобы рассмотреть пример расчета налога на прибыль для чайников.

Это разница между доходами и расходами плательщика.

Это ставка, по который вы будете считать налог на прибыль. Общая ставка налога на прибыль 20%:

- 2% зачисляются в федеральный бюджет,

- 18% — в бюджет региона.

Региональные власти имеют право снизить ставку налога в своей доле по отдельным видам деятельности, но не ниже 13,5 %.

Существуют так же специальные ставки налога. Налог по таким ставкам уплачивают в федеральный бюджет в полном объеме.

Как рассчитать налог на прибыль. Пример расчета для чайников на цифрах

Мы выяснили, кто и по каким ставкам платит налог на прибыль, а теперь рассмотрим, как посчитать налог на прибыль. Пример расчета для чайников в этом поможет.

Формула для расчета налога на прибыль выглядит следующим образом:

Налог на прибыль = Налоговая база * 20%

Доходы-Расходы = Налоговая база

Пример №1

ООО «Аврора» получила доходов за год 10 000 000 рублей, расходы фирмы составили 8 600 000 рублей. Таким образом, налогооблагаемая база равна 10 000 000 руб.- 8 600 000 руб.=1 400 000 руб. – с этой суммы и взимается налог на прибыль.

Федеральный бюджет 2%

1 400 000 руб. * 2% = 28 000 руб.

Региональный бюджет 18% (или ставка, установленная местными органами власти, но не ниже 13,5%)

1 400 000 руб. * 18% = 252 000 руб.

Таким образом, налог на прибыль всего к уплате в бюджеты всех уровней составляет 280 000 рублей.

Проверка: 1 400 000 руб. * 20% = 280 000 руб.

В декларации по налогу на прибыль это будет выглядеть так:

Будет полезно:

Расходы при расчете налога, пример расчета налога на прибыль для чайников

Если с учетом доходов, как правило, не возникает проблем, то при учете расходов могут возникнуть вопросы.

Давайте посмотрим какие расходы организация может учесть при расчете налога на прибыль. Расходы при этом должны быть экономически обоснованными, что необходимо будет доказать, если возникнут вопросы, а также должны быть правильно оформлены все первичные документы, на основании которых эти расходы учитываются.

Считаем расходы: пример для чайников №2

ООО «Аврора» является производителем текстиля. Давайте рассчитаем налог на прибыль за 1 квартал 2019 года при следующих данных:

Организация реализовала продукции на 4 130 000 руб. (с НДС), получила процентный займ от партнеров на сумму 600 000 руб. Фирма получила на расчетный счет возврат выданного ранее займа в сумме 1 000 000 руб. и проценты за пользование займом в сумме 160 000 руб.

Уплатила проценты за пользование займом в размере 25 000 рубй. Использовала во втором квартале сырья на сумму 300 000 руб. Зарплата рабочим выплачена в сумме 150 000 руб., страховые взносы уплачены в сумме 60 000 руб. Амортизация составила 45 000 руб. Убыток прошлого года в размере 240 000 руб.

организация планирует учесть при расчете налога в 2019 году.

Посчитаем доходы ООО «Аврора» в 1 квартале 2019 года.

3 500 000 руб. + 160 000 руб. = 3 660 000 руб.

3 500 000 руб. – это сумма реализации продукции без НДС, 160 000 руб. – это внереализационный доход, больше организация в доходы ничего не включает. Так как займы и кредиты доходом не являются.

Посчитаем расходы ООО «Аврора» в 1 квартале 2019 года.

25 000 руб. + 300 000 руб. + 150 000 руб. + 60 000 руб. + 45 000 руб. = 580 000 руб.

Налоговая база составит:

3 660 000 руб. – 580 000 руб. — 240 000 руб. = 2 840 000 руб.

Весь доход минус расход и минус убыток прошлого года.

Налог на прибыль к уплате за первый квартал 2019 года составит:

2 840 000 руб. *20% = 568 000 руб., из них

2 % это 56 800 руб. в федеральный бюджет

18% это 511 200 руб. в бюджет региона

Подведем итоги

Налог на прибыль, пожалуй, самый сложный и интересный из всех налогов. Мы выяснили, как определить налоговую базу, какая ставка применяется и по какой формуле налог рассчитывается на примерерасчета понятном даже для чайников.

Обзор последних изменений по налогам, взносам и зарплате

Вам предстоит перестроить свою работу из-за многочисленных поправок в Налоговый кодекс. Они коснулись всех основных налогов, включая налог на прибыль, НДС и НДФЛ.

Изменения по налогам, взносам и зарплате

Источник: https://www.RNK.ru/article/214992-qqkp-16-m9-14-09-2016-nalog-na-pribyl-primer-rascheta-dlya-chaynikov

Налог на прибыль: пример расчета для чайников

Предприниматель или организация, решив встать на тропу бизнеса, стремятся к тому, чтобы этот бизнес процветал. Приобретая или продавая товары, бизнесмены начисляют свою ставку налога на прибыль. Все бухгалтерские данные заносятся в определённый журнал, и на их основании можно сделать вывод: прибыльно ли предприятие или убыточно.

Расчёт самого дохода — одно из сложных действий. В этой статье мы рассмотрим на примерах расчет налога на прибыль для «чайников».

Какие ставки на прибыль установлены государством

Налоговым кодексом установлены стандартная ставка. Она равна 20%, из них:

- отчисляется в бюджет Федерации – 2%;

- на уровне региона – 18%.

Региональные власти могут уменьшить ставку налога, но она не может быть ниже 15,5% (13,5%+2%).

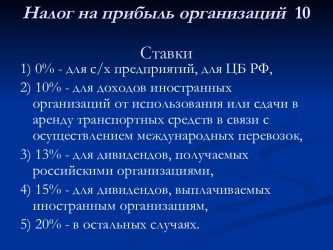

Кроме стандартной ставки, есть спец.ставки, которые полностью направляются в центральный бюджет России. Эти ставки рассчитаны для предприятий, которые имеют определенный статус или занимаются особым видом деятельности.

- 20% оплачивают иностранные компании без Российского представительства, которые занимаются добычей углеводородов.

- Дополнительно 10% оплачивают зарубежные фирмы, которые занимаются сдачей в наём международного транспорта.

- Дополнительно 13% для российских компаний, которые получают прибыль с ренты зарубежных и российский организаций, с дивидендов акций.

- 15% должны платить все организации и люди, имеющие доходы с муниципальных ценных бумаг.

- 9% оплачивается дополнительно с процентов по бумагам ЦБ.

- 0% для всех медицинский и образовательных организаций.

Как рассчитать налог на прибыль

Вычисляя налог на прибыль, необходимо воспользоваться формулой. Рассмотрим на конкретном примере. Ваша фирма находится на общей системе налогообложения. Доход компании за год работы составил 300 000. Расходы составили 20 000. Общая прибыль:

- 300 000 – 20 000 = 280 000

Вот с этой цифры и нужно уплатить налог в бюджет. Рассмотрим, сколько нужно оплатить,. Если ставка региональная составляет 18%, то в местный бюджет компания заплатит:

В федеральный:

Если для местного бюджета ставка 13,5%, то производим следующий расчёт:

В федеральный

Как видно на примере, ставка в Федеральный бюджет не меняется, даже если в местном снижена на 4,5%.

Множество ответов на вопросы про налог на прибыль можно найти в этом видео:

Кто является налогоплательщиком

Разберемся, кто же платит налог на прибыль?

- организации работающие на ОСНО;

- зарубежные компании, которые работают через российское представительство (филиал).

Эти организации обязаны рассчитывать налог на прибыль и оплачивать его в бюджет государства.

Не платят налог на прибыль:

- индивидуальные предприниматели (они платят свой НДФЛ);

- компании на специальных режимах — УСН, ЕНВД, ЕСХН и т.д.;

- компании зарубежные, которые задействованы в организации Олимпийский игр, чемпионатах Мира;

- компании, задействованы в проектах «Сколково».

Когда платить налог

Деньги уплачиваются равными частями ежемесячно или ежеквартально. Квартальные авансы делают организации, чьи доходы превышают 15 миллионов рублей. Остальные должны платить каждый месяц.

К примеру, сумма, которую нужно уплатить в бюджет, в нашем случае составляет 56 000 рублей.

Значит, оплачиваем помесячно:

- До 20 января –18 666.

- До 20 февраля – 18 666.

- До 20 марта – 18668.

Если образуется переплата, она идёт в счёт будущих платежей.

Сумма уплаты налога нам известна. Теперь можно сформировать декларацию по налогу на прибыль. На примере заполнения для «чайников» рассмотрим, как она составляется.

Как заполнить декларацию

Все числовые значения указываются нарастающим итогом. От меньшего к большему числу. Внимательность и аккуратность — залог верного заполнения отчета.

Если в строке декларации отсутствует числовое значение, значит, ставится прочерк. Суммы меньше 50 копеек отбрасываются, больше 50 копеек — округляются до рубля.

Страницы нужно пронумеровать по порядку:

Сама декларация на прибыль состоит из следующих листов.

- Страница 001 – Титульный лист.

- Страница 002 – Ставка налога на прибыль.

- Страница 003 – Расчет налога.

- Страница 004 – Расходы предприятия.

- Страница 005 – Выплаты на предприятие.

- Страница 006 – Учет предприятия.

- Страница 007 – Налог авансовый.

На каждой странице есть строки, которые должны быть заполнены обязательно. Декларация подразумевает определённое количество приложений.

Начинать заполнение декларации правильно со 2 раздела. Остальные листы заполняются отдельно, если это нужно. Оглавление или титульный лист желательно заполнить в конце. Вы заранее не можете знать, сколько приложений придётся заполнять.

Техника заполнения у каждой организации своя. Поэтому если вы заполняете такой документ, то должны знать о своем предприятии абсолютно всё.

Источник: https://saldovka.com/nalogi-yur-lits/nalog-na-pribyil/nalog-na-pribyil-dlya-chaynikov.html