Внереализационный расход по налогу на прибыль: перечень, что относится

Предприятия могут уменьшать налог на прибыль за счет внереализационных расходов. Читайте, что такое внереализационные расходы, что к ним относится и что они в себя включают. А также посмотрите перечень 2017 года расходов по налогу на прибыль, которые компания относит во внереализационные.

Давайте для начала разберемся, что такое внереализационные расходы. Внереализационными расходами являются затраты, прямо не связанные с производством и реализацией, но неизбежно возникающие в работе любой организации. Налоговый кодекс позволяет предприятиям уменьшать налоговую базу по налогу на прибыль на сумму таких затрат.

Прежде чем отразить их в учете, проверьте, соответствуют ли они требованиям, предъявляемым ст. 252 НК РФ. Они должны быть:

Срочная новость для всех бухгалтеров: У чиновников новые требования к платежкам: с какими формулировками платежи не пройдут. Подробности читайте в журнале «Российский налоговый курьер».

- Документально подтвержденными

- Экономически оправданными.

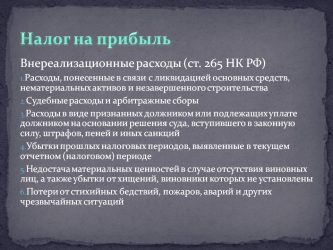

Перечень внереализационных расходов по налогу на прибыль в 2026 году

Перечень внереализационных расходов по налогу на прибыль в 2017 году приведен в ст.265 НК РФ. Их можно разделить на три группы.

Расходы, возникающие в текущей деятельности организации

Такие затраты перечислены в п.1 ст.265 НК РФ, к ним относятся:

- Расходы, связанные с содержанием имущества, переданного в аренду,

Для справки! Если предприятие предоставляет имущество в аренду систематически, то расходы на содержание такого имущества включайте в состав расходов, связанных с производством и реализацией.

- Проценты по кредитам, займам и другим долговым обязательствам,

- Издержки, связанные с выпуском ценных бумаг, включая типографские затраты на приобретение или изготовление бланков ценных бумагах, организацию учета их выпуска и обращения,

- Затраты на обслуживание приобретенных ценных бумаг, например, оплата услуг депозитария или реестродержателя,

- Отрицательные курсовые разницы по операциям в иностранной валюте,

- Суммы отчислений в резерв по сомнительным долгам у налогоплательщиков, применяющих метод начисления,

- Траты, связанные с ликвидацией основных средств, в том числе суммы недоначисленной амортизации,

Обратите внимание! Ликвидация основных средств осуществляется в следствие:

- Морального или физического износа,

- Аварии, стихийном бедствии, при чрезвычайных обстоятельствах или других форс-мажорных причинах,

- По другим аналогичным причинам.

- Суммы, потраченные на консервацию производственных объектов и их содержание,

- Судебные расходы,

Справочно! Судебные расходы могут включать:

- Оплату услуг юриста, переводчика, специалистов, привлекаемых к участию в суде,

- Государственную пошлину,

- Затраты на услуги почтовой связи,

- Траты на подготовку документов для суда,

- Иные аналогичные издержки.

- Потери при аннулировании производственных заказов покупателями,

- Издержки по операциям с тарой,

- Договорные пени, штрафы, неустойки, которые предприятие должно выплатить контрагентам,

Уточнение! Речь идет о суммах, выплачиваемых предприятием как добровольно, так и по решению суда:

- Если предприятие выплачивает указанные суммы добровольно, датой признания внереализационного расхода будет день признания должником сумм неустойки, пени или штрафа,

- Если выплата производится по решению суда, то признавайте расход на дату вступления решения суда в законную силу.

- Суммы налогов, относящиеся к материально-производственным запасам, если кредиторская задолженность по такой поставке списана,

- Затраты на услуги банков,

Услуги банка: внереализационные расходы или косвенные?

Услуги банка могут учитываться как внереализационные или косвенные расходы. В составе внереализационных признавайте:

- Суммы оплаты за расчетно-кассовое обслуживание,

- Плату за пользование системой «банк — клиент»,

- Комиссию банка за проведение платежей и операций по расчетному счету,

- Плату за иные услуги банков, в том числе изготовление, копирование документов, предоставление справок, открытие и закрытие расчетного счета.

Плату за международные денежные переводы по системе СВИФТ учитывайте в составе прочих расходов, связанных с производством и реализацией (п.25 ст.264 НК РФ).

- Затраты на проведение мобилизационных мероприятий,

- Затраты по операциям с производными финансовыми инструментами,

- Платежи организаций, вступивших в структуру ДОСААФ,

- Суммы скидок, предоставленных покупателям за выполнение определенного объема закупок,

- Целевые отчисления от лотерей,

- Отчисления в резерв предстоящих расходов некоммерческой организации.

Убытки, приравненные к внереализационным расходам

Их перечень содержит п.2 ст.265 НК РФ. К этим внереализационным расходам относятся:

- Убытки прошлых лет, выявленные в текущем году,

- Безнадежные долги, если в организации не создан резерв на покрытие таких долгов,

- Потери от простоев производства, если они вызваны внутрифирменными причинами,

- Потери от простоев по внешним причинам, если они не компенсированы виновными,

- Недостачи товаров и материалов, потери от брака, если виновные лица не установлены,

- Убытки, полученные в результате стихийных бедствий и чрезвычайных обстоятельств,

- Убытки по сделкам уступки права требования.

Прочие внереализационные расходы

Перечень внереализационных расходов по налогу на прибыль, перечисленных ст.265 НК РФ, является открытым. В подп.20 п.1 ст.265 НК РФ прямо указано, что в составе внереализационных можно учитывать другие затраты:

- Не связанные с производством и реализацией,

- Обоснованные,

- Документально подтвержденные,

- Экономически оправданные.

Учет внереализационных расходов

В бухгалтерском учете внереализационные расходы учитывайте на счете 91 «Прочие доходы и расходы», субсчет 91-2 «Прочие расходы».

Эти суммы должны отражаться и в регистрах налогового учета. Формы регистров законодательством не установлены, предприятия должны разрабатывать их самостоятельно. Предлагаем образец регистра налогового учета для учета внереализационных расходов.

Данные регистров налогового учета используются для заполнения налоговой декларации по налогу на прибыль. Общую сумму внереализационных расходов нарастающим итогом с начала года укажите в строке 200 Приложения №2 к Листу 02.

Дополнительно укажите суммы отдельных затрат в строках 201-206 Приложения №2 к Листу 02. Указывайте их нарастающим итогом с начала года:

- В строке 201 – суммы процентов по кредитам, займам, выпущенным ценным бумагам и прочим долговым обязательствам,

- В строке 202 – отчисления в резерв на социальную защиту инвалидов,

- В строке 204 – затраты на ликвидацию основных средств,

- В строке 205 – договорные штрафы, пени, неустойки,

- В строке 206 – издержки профессиональных участников рынка ценных бумаг.

Подведем итог:

Внереализационные расходы уменьшают налоговую базу по налогу на прибыль. Их перечень содержится в ст. 265 НК РФ. Перечень в 2017 году открытый, поэтому в составе внереализационных расходов учитывайте прочие обоснованные затраты, не связанные с производством и реализацией. Расходы отражайте в регистрах налогового учета и декларации по налогу на прибыль.

Обзор последних изменений по налогам, взносам и зарплате

Вам предстоит перестроить свою работу из-за многочисленных поправок в Налоговый кодекс. Они коснулись всех основных налогов, включая налог на прибыль, НДС и НДФЛ.

Изменения по налогам, взносам и зарплате

Источник: https://www.RNK.ru/article/215675-vnerealizatsionnyy-rashod

внереализационные расходы

если условиями договора, заключенного между продавцом и покупателем, предусмотрена выплата премии покупателю вследствие выполнения им определенных условий договора без изменения цены товара, то указанные затраты могут быть учтены в целях налогообложения прибыли организации в составе внереализационных расходов на основании пп. 19.1 п. 1 ст. 265 НК РФ.

Условие о предоставлении поощрения может быть предусмотрено как непосредственно в договоре с контрагентом, так и в отдельном соглашении, являющемся его неотъемлемой частью (п. 2 ст. 424 ГК РФ). Исходя из вашего вопроса, не имеет значения, когда это допсоглашение к договору заключено, главное, чтобы выполнялись условия, частями 4–6 статьи 9 Закона от 28 декабря 2009 г. № 381-ФЗ. Т.к. договор заключен в 2012 году, а в 2014 году обороты достигли 10 мил.

руб, с которых покупателю положена сумма премии 1%, то вы можете учесть в расходах по налогу на прибыль премию в момент выплаты.

Обоснование данной позиции приведено ниже в материалах Системы Главбух

Состав расходов

Состав внереализационных расходов, которые уменьшают налоговую базу по налогу на прибыль, приведен в пункте 1 статьи 265 Налогового кодекса РФ. К ним, в частности, относятся:

- проценты, которые выплачены по полученным заемным средствам;

- расходы на содержание переданного в аренду имущества;

- отрицательные разницы при купле-продаже валюты, а также при переоценке имущества и валютных обязательств;

- суммовые и курсовые разницы (отрицательные);

- расходы на ликвидацию основных средств;

- затраты на содержание законсервированных зданий и оборудования;

- судебные расходы и арбитражные сборы;

- штрафы, пени и другие санкции за нарушение договорных обязательств в отношениях с контрагентами.

К внереализационным расходам приравниваются некоторые виды убытков. Например, налоговую базу по налогу на прибыль уменьшают:

- убытки прошлых лет, выявленные в текущем отчетном (налоговом) периоде;

- суммы безнадежных долгов (если организация создает резерв по сомнительным долгам суммы безнадежных долгов, не покрытых за счет резерва);

- недостачи материальных ценностей (при отсутствии виновных лиц);

- потери от стихийных бедствий и чрезвычайных ситуаций.

Об этом сказано в пункте 2 статьи 265 Налогового кодекса РФ.

Перечень внереализационных расходов открыт. Следовательно, в уменьшение налоговой базы по налогу на прибыль можно списать и другие расходы, которые не связаны с производством и реализацией (подп. 20 п. 1 ст. 265 НК РФ). Но при условии, что они соответствуют критериям пункта 1 статьи 252 Налогового кодекса РФ. То есть если эти расходы экономически обоснованны и документально подтверждены*

Момент признания расходов

Если организация применяет метод начисления, внереализационные расходы включайте в расчет налоговой базы в порядке, предусмотренном пунктом 7 статьи 272 Налогового кодекса РФ. Если организация применяет кассовый метод, списывайте внереализационные расходы в порядке, предусмотренном пунктом 3 статьи 273 Налогового кодекса РФ. Даты признания расходов при использовании метода начисления и при использовании кассового метода приведены в соответствующих таблицах*.

Елена Попова,

государственный советник налоговой службы РФ I ранга

2.Рекомендация: Как отразить в бухучете и при налогообложении скидки, подарки, премии и бонусы, предоставленные покупателям.

Виды поощрений

Чтобы увеличить объем продаж и привлечь новых клиентов, организации могут использовать различные системы поощрений. Например, предоставлять покупателям скидки, премии, бонусы, подарки.

Понятия «скидка», «премия», «бонус» как вид поощрения законодательством не определены.

Под скидкой, как правило, понимают уменьшение договорной цены на товар (работы, услуги). К одной из форм скидок можно отнести поощрение в виде уменьшения суммы задолженности покупателя за поставленный товар (выполненные работы, оказанные услуги).

Премией называют денежные суммы, выплаченные покупателю за выполнение определенных условий договора, например, за объем приобретенного товара (работ, услуг). При этом премия, связанная с поставкой товара, также может являться одной из форм скидок (письмо Минфина России от 7 сентября 2012 г. № 03-07-11/364).

Под бонусом принято понимать поощрение в виде поставки покупателю дополнительной партии товара (объема работ, услуг) без оплаты. Однако фактически предоставление бонуса является двумя взаимосвязанными хозяйственными операциями:

Еще одним видом поощрения может быть предоставление покупателю подарка за выполнение условий договора. При этом следует учитывать экономическую сущность и механизм такого поощрения. Например, продавец может предоставить подарок в случае:

- приобретения покупателем комплекта товаров, работ, услуг (например, при покупке двух единиц товара третья предоставляется бесплатно);

- выполнения покупателем определенных условий договора (например, при достижении установленного объема покупок покупателю вручается подарок в виде товара);

- проведения рекламной акции (например, всем клиентам – подарок в праздничный день);

- других акций и мероприятий.

В первом случае передачу подарка можно расценивать как премию в натуральной форме, предоставленную покупателю в момент заключения договора при выполнении условий, установленных поставщиком.

Во втором случае подарок следует рассматривать как бонус. То есть покупателю предоставляется скидка на стоимость подарка и в счет возникшей кредиторской задолженности предоставляется сам подарок.

В третьем случае предоставление подарка при проведении рекламной акции следует рассматривать как безвозмездную передачу (п. 2 ст. 423, ст. 572 ГК РФ). Объясняется это тем, что отношения, связанные с предоставлением такого рода подарков, носят стимулирующий, а не поощрительный характер в рамках заключенного договора.

Условие о предоставлении поощрения может быть предусмотрено как непосредственно в договоре с контрагентом, так и в отдельном соглашении, являющемся его неотъемлемой частью (п. 2 ст. 424 ГК РФ).

Продавец определяет вид и размер поощрения самостоятельно и согласовывает его с контрагентом, например, направив покупателю извещение – кредит-ноту (п. 2 ст. 1 и п. 4 ст. 421 ГК РФ)*.

Налог на прибыль

В целях расчета налога на прибыль поощрение (скидка, бонус, премия, подарок) по соглашению сторон может:

- не изменять цену товара (работ, услуг);

- изменять цену товара (работ, услуг).

Если продавец предоставляет поощрение, которое не изменяет цену товара (работ, услуг), налоговую базу по налогу на прибыль корректировать не нужно. Поощрения такого рода необходимо учесть в составе внереализационных расходов в отношении:

- товаров – на основании подпункта 19.1 пункта 1 статьи 265 Налогового кодекса РФ;

- работ, услуг – на основании подпункта 20 пункта 1 статьи 265 Налогового кодекса РФ.

Источник: https://www.glavbukh.ru/hl/16364-vnerealizatsionnye-rashody

Внереализационные расходы: что это, где отображаются

Организация, ведущая деятельность на коммерческой основе, обязана понимать, для чего она совершает те или иные расходные операции. Согласно главному правилу, действующему в данной области, все затраты должны обуславливаться экономическим основанием. Иными словами, потраченные средства должны обернуться прибылью в будущем.

Поэтому, определение расходов, которые связаны напрямую с основной деятельностью организации, не вызывает каких-либо трудностей. А вот внереализационные расходы – это другое дело. Внереализационными называются выплаты, которые также должны производиться фирмой, однако, они не связаны напрямую с реализацией производимого ей продукта.

Что же это за расходы, поговорим далее в статье.

Внереализационные расходы

Какие направления затрат включают в себя внереализационные расходы

Все расходы организации, которые могут быть отнесены к внереализационным, учитываются при определении величины налога на прибыль отдельно. Каждое из этих направлений затрат представлено в статье 265 НК РФ. Рассмотрим их далее в списке.

- материальных имущественных объектов, переданных в лизинг.

- Уплачиваемые по различным займам и кредитам проценты.

- Отрицательная разница между курсами валют.

- Денежные отчисления в резерв по долгам, вызывающим сомнение.

- Расходы, понесенные в ходе судебных тяжб.

- Траты, ушедшие на оплату услуг кредитной организации. Иногда данный пункт ошибочно относят к косвенным расходам, но это не верный подход, так как они являются именно внереализационными.

Если компания судилась с кем-либо, защищая свою честь, то затраты, учитывающиеся в качестве судебных издержек, будут отнесены к категории внереализационных, так как они были необходимы компании, но при этом не касались процесса производства или торговли

- Убытки, понесенные за прошедшие годичные периоды работы, которые были обнаружены непосредственно в текущем отчетном периоде.

- Величины долгов, считающихся безнадежными, которые не покрываются за счет созданного для погашения сомнительных долгов запаса.

- Недостачи в запасах также можно отнести в данный список, но только в том случае, если лицо, виновное в том, что они образовались, установить не получилось, и, как следствие, не получилось взыскать с него компенсацию.

- Потери, понесенные в рамках возникновения обстоятельств форс-мажорного характера, а также ситуациями чрезвычайного типа.

- Денежные потери, которые образовались в момент заключения договора об уступке права требования.

Выдержка из НК РФ Статьи 265. Внереализационные расходы

Указанный перечень обозначен, как мы уже сказали, Налоговым Кодексом нашей страны. Однако, это не означает, что он не может пополняться новыми пунктами. Наоборот, законодатель допускает и принимает то, что в налоговой базе станут отражать и иные расходы внереализационного типа, которые напрямую в списке не указаны.

Критерии признания внереализационных расходов

Главными критериями признания внереализационных расходов являются:

- данные, имеющие документальное подтверждение;

- непрямая экономическая обоснованность.

Главными критериями расходов внереализационного типа можно считать непрямую экономическую обоснованность, а также наличие подтверждающих их документов

Заключение

Внереализационными называются расходы, которые нельзя напрямую приписать к процессу реализации или производства продукта, создаваемого организацией. Учет данных расходов в обязательном порядке производится как для выплаты налогового сбора на прибыль, так и в бухгалтерии.

Однако, необходимо понимать, что в итоге эти выплаты будут отражаться в документации по-разному, а потому, лучше всего принять на работу грамотного бухгалтера, который сможет четко разделить одни и те же траты на две категории, и уплатить по ним положенные государственной казне денежные средства, не забыв отобразить все операции в официальной документации.

К сожалению, многие организации, обязанные уплачивать в государственную казну соответствующие налоговые сборы, далеко не всегда могут похвастаться налаженной бухгалтерией. Как следствие, налоговый орган, вовремя не получивший выплаты, налагает на компанию санкции в виде штрафов и пеней. К сожалению, нарушение налогового законодательства может повлечь за собой и более серьезные последствия, а потому, нужно попытаться в кратчайший срок узнать, как оплатить пени по налогам, предварительно осуществив их расчет. Подробнее об этом расскажем в специальной статье.

– Налог на прибыль: внереализационные расходы

Источник: https://yr-expert.com/vnerealizaczionnye-rashody/

Налог на прибыль и внереализационные расходы

В целях налогообложения прибыли организаций к расходам, как вы знаете, относятся расходы от реализации и внереализационные расходы. Соответствующее разделение расходов производится в зависимости от характера расходов, а также от условий осуществления и направления деятельности налогоплательщика.

https://www.youtube.com/watch?v=Z2k55iiLcVM

В предлагаемой читателям статье мы расскажем о внереализационных расходах организации.

Прежде чем перейти к рассмотрению внереализационных расходов, напомним о том, что расходами в соответствии со ст. 252 Налогового кодекса Российской Федерации (далее – НК РФ) признаются обоснованные и документально подтвержденные затраты, осуществленные налогоплательщиком.

Внереализационными расходами в общепринятом понимании являются расходы организации, не связанные непосредственно с обычными или иными видами деятельности.

В состав внереализационных расходов, согласно п. 1 ст. 265 НК РФ, включаются обоснованные затраты на осуществление деятельности, непосредственно не связанной с производством и (или) реализацией. Перечень внереализационных расходов, содержащийся в п. 1 ст. 265 НК РФ, является открытым, поскольку на основании пп. 20 п. 1 указанной статьи НК РФ в состав внереализационных расходов могут включаться “другие обоснованные расходы”.

К внереализационным расходам в целях налогообложения прибыли приравниваются убытки, полученные налогоплательщиком в отчетном (налоговом) периоде, перечень которых содержит п. 2 ст. 265 НК РФ.

К сожалению, рассказать в рамках одной статьи обо всех внереализационных расходах невозможно, поэтому расскажем лишь о некоторых из них.

Расходы на содержание имущества, переданного по договору аренды (лизинга) (подпункт 1 пункта 1 статьи 265 НК РФ)

Внереализационными расходами являются расходы на содержание переданного по договору аренды (лизинга) имущества, включая амортизацию по этому имуществу.

Не следует забывать о том, что если предоставление за плату во временное пользование и (или) временное владение и пользование своего имущества и (или) исключительных прав, возникающих из патентов на изобретения, промышленные образцы, другие виды интеллектуальной собственности, является для налогоплательщика основным видом деятельности, названные расходы являются расходами по обычным видам деятельности.

Если имущество передано по договору безвозмездного пользования, то расходы, связанные с его содержанием, а также суммы начисленной по этому имуществу амортизации не учитываются в целях налогообложения прибыли, на что указано в Письме УФНС России по г. Москве от 20 августа 2007 г. N 20-05/078880.2.

Многие крупные организации осуществляют деятельность, связанную с использованием объектов обслуживающих производств и хозяйств. В соответствии со ст. 275.

1 НК РФ налогоплательщики, в состав которых входят подразделения, осуществляющие деятельность, связанную с использованием объектов обслуживающих производств и хозяйств, определяют налоговую базу по указанной деятельности отдельно от налоговой базы по иным видам деятельности.

При определении налоговой базы подразделения, осуществляющие деятельность, связанную с использованием объектов ОПХ, учитывают все доходы и расходы, включая внереализационные.

По мнению Минфина России, содержащемуся в Письме от 27 октября 2008 г. N 03-03-06/1/603, внереализационные расходы, перечисленные в ст. 265 НК РФ, могут быть учтены при определении налоговой базы согласно требованиям ст. 275.1 НК РФ при условии, что возникновение внереализационных расходов определено деятельностью, связанной с использованием объектов ОПХ. При этом внереализационные расходы должны соответствовать требованиям ст. 252 НК РФ.

В Письме также сказано, что доходы и расходы, полученные (понесенные) от сдачи в аренду объектов недвижимости, используемых объектами ОПХ, согласно положениям ст. ст. 250 и 265 НК РФ относятся в внереализационным доходам (расходам). Таким образом, названными статьями НК РФ не установлено особенностей учета указанного вида внереализационных доходов (расходов) у обслуживающих производств и хозяйств.

Расходы в виде процентов по долговым обязательствам любого вида (подпункт 2 пункта 1 статьи 265 НК РФ)

Внереализационными расходами признаются:

– расходы в виде процентов по долговым обязательствам любого вида, в том числе процентов, начисленных по ценным бумагам и иным обязательствам, выпущенным (эмитированным) налогоплательщиком, с учетом особенностей, предусмотренных ст. 269 НК РФ (для банков особенности определения расходов в виде процентов определяются в соответствии со ст. ст. 269 и 291 НК РФ);

– расходы в виде процентов, уплачиваемых в связи с реструктуризацией задолженности по налогам и сборам в соответствии с порядком, установленным Правительством Российской Федерации.

Расходом признаются проценты по долговым обязательствам любого вида независимо от характера предоставленного кредита или займа (текущего и (или) инвестиционного). Причем расходом признается только сумма процентов, начисленных за фактическое время пользования заемными средствами (фактическое время нахождения указанных ценных бумаг у третьих лиц), и первоначальной доходности, установленной эмитентом (заимодавцем) в условиях эмиссии (выпуска, договора), но не выше фактической.

Согласно п. 1 ст. 272 НК РФ при применении метода начисления расходы, принимаемые для целей налогообложения прибыли с учетом положений гл. 25 НК РФ, признаются таковыми в том отчетном (налоговом) периоде, к которому они относятся, независимо от времени фактической выплаты денежных средств и (или) иной формы их оплаты и определяются с учетом положений ст. ст. 318 – 320 НК РФ.

Пунктом 8 ст. 272 НК РФ предусмотрено, что по договорам займа и иным аналогичным договорам, срок действия которых приходится более чем на один отчетный период, расход признается осуществленным и включается в состав соответствующих расходов на конец месяца соответствующего отчетного периода.

Таким образом, если договором предусмотрено начисление процентов за весь период пользования денежными средствами, указанные проценты признаются в составе внереализационных расходов равномерно в течение всего срока действия долгового обязательства вне зависимости от наступления срока фактической уплаты процентов на конец каждого месяца пользования предоставленными денежными средствами. Аналогичное мнение высказано в Письмах Минфина России от 25 марта 2013 г. N 03-03-06/1/9153, от 28 февраля 2013 г. N 03-03-06/1/5969.

Расходы на организацию выпуска собственных ценных бумаг (подпункт 3 пункта 1 статьи 265 НК РФ)

Внереализационными расходами признаются расходы на организацию выпуска собственных ценных бумаг, в частности:

– расходы на подготовку проспекта эмиссии ценных бумаг, изготовление или приобретение бланков, регистрацию ценных бумаг;

– расходы, связанные с обслуживанием собственных ценных бумаг, в том числе расходы на услуги реестродержателя, депозитария, платежного агента по процентным (дивидендным) платежам, расходы, связанные с ведением реестра, предоставлением информации акционерам в соответствии с законодательством Российской Федерации;

– другие аналогичные расходы.

Довольно часто организации проводят дополнительную эмиссию ценных бумаг (акций) в целях увеличения уставного капитала. Для привлечения внимания инвесторов к выпуску акций организации привлекают агентов, осуществляющих поиск потенциальных инвесторов. Будут ли учитываться расходы на оплату услуг агента при исчислении налога на прибыль? Как сказано в Письме Минфина России от 8 июля 2011 г. N 03-03-06/1/111, расходы на оплату услуг агента могут уменьшать налоговую базу по налогу на прибыль, если оплата услуг агента связана с эмиссией ценных бумаг.

По мнению Минфина России (Письмо от 6 февраля 2009 г. N 03-03-06/1/40), расходы на консультационные и юридические услуги, если они были связаны с подготовкой к публичному размещению акций, могут быть отнесены к расходам на организацию выпуска собственных ценных бумаг, предусмотренным пп. 3 п. 1 ст. 265 НК РФ, в том отчетном (налоговом) периоде, в котором такие расходы фактически осуществлены.

Расходы, связанные с обслуживанием приобретенных налогоплательщиком ценных бумаг (подпункт 4 пункта 1 статьи 265 НК РФ)

К расходам, связанным с обслуживанием приобретенных налогоплательщиком ценных бумаг, относятся:

– расходы на оплату услуг реестродержателя, депозитария;

– расходы, связанные с получением информации в соответствии с законодательством Российской Федерации;

– другие аналогичные расходы.

По мнению Минфина России, высказанному в Письме от 5 февраля 2010 г. N 03-03-06/2/26, к расходам по обслуживанию приобретенных ценных бумаг относятся также расходы в виде комиссионных вознаграждений биржам и брокерам.

Расходы в виде отрицательной курсовой разницы (подпункт 5 пункта 1 статьи 265 НК РФ)

Расходы в виде отрицательной курсовой разницы, возникающей от переоценки имущества в виде валютных ценностей (за исключением ценных бумаг, номинированных в иностранной валюте) и требований (обязательств), стоимость которых выражена в иностранной валюте (за исключением авансов выданных (полученных)), в том числе по валютным счетам в банках, проводимой в связи с изменением официального курса иностранной валюты к рублю Российской Федерации, установленного Банком России, признаются внереализационными расходами организации.

Напомним, что отрицательной курсовой разницей в целях налогообложения прибыли признается курсовая разница, возникающая при уценке имущества в виде валютных ценностей (за исключением ценных бумаг, номинированных в иностранной валюте) и требований, выраженных в иностранной валюте, или при дооценке выраженных в иностранной валюте обязательств.

В Письме Минфина России от 28 февраля 2013 г. N 03-03-06/1/5801 рассмотрен вопрос о порядке учета в целях налогообложения прибыли расходов в виде отрицательной курсовой разницы по собственным векселям, номинированным в иностранной валюте. Как отмечено в Письме, текущая переоценка ценных бумаг, номинированных в иностранной валюте, в связи с изменением официального курса иностранной валюты к рублю, установленного Банком России, как по приобретенным, так и по собственным ценным бумагам не производится. На основании ст. 143 ГК РФ вексель признается ценной бумагой.

Таким образом, организация-векселедатель не учитывает на последнее число текущего месяца расходы в виде отрицательной курсовой разницы по собственным векселям, выписанным в иностранной валюте с оговоркой эффективного платежа в иностранной валюте. При этом расходы в виде отрицательной курсовой разницы могут возникать у векселедателя при погашении таких векселей. Аналогичное мнение высказано в Письмах Минфина России от 29 июля 2013 г. N 03-03-06/1/30027, от 25 августа 2011 г. N 03-03-06/2/132.

Расходы в виде суммовой разницы (подпункт 5.1 пункта 1 статьи 265 НК РФ)

Расходы в виде суммовой разницы, возникающей у налогоплательщика, если сумма возникших обязательств и требований, исчисленная по установленному соглашением сторон курсу условных денежных единиц на дату реализации (оприходования) товаров (работ, услуг), имущественных прав, не соответствует фактически поступившей (уплаченной) сумме в рублях, признается внереализационным расходом.

Источник: https://narodirossii.ru/?p=4375

Расходы для определения налога на прибыль: прямые и косвенные, внереализационные, какие расходы нельзя учесть

Всем здравствуйте! Сегодня продолжаем тему налога на прибыль: о доходах для расчета этого налога мы писали, а в этой статье рассмотрим расходы. Какие они бывают? Как их классифицирует НК РФ? В каких статьях его найти списки расходов по каждой группе? О каких особенностях учета расходов следует помнить?

Общие требования к расходам

Расходы уменьшают налоговую базу налога на прибыль, соответственно, чем больше расходов мы можем принять к учету, тем меньше получится сумму налога к уплате. Отсюда следует логичный вывод, что налоговики при проверках в первую очередь будут проверять именно расходы: и если какая-то их часть будет не соответствовать предъявляемым требованиям, такие расходы исключат из расчета, а налог пересчитают в сторону увеличения.

Что это за требования?

Мы о них уже не раз говорили:

- Экономическая обоснованность;

- Наличие подтверждающей документации;

- Они должны быть связаны с получением дохода.

Все три пункта довольно понятны, пока дело не доходит до практики. У небольших компаний проблем с признанием расходов немного, чаще всего они заключаются в отсутствии подтверждающей документации или в неправильности ее оформления. А вот у организации крупного бизнеса вопросов по признанию расходов возникает очень много. Ситуации могут быть самые разные, здесь, опять же, в помощь – официальные разъяснения профильных государственных учреждений и хороший бухгалтер.

Важно!В НК РФ под обоснованными расходами понимается денежное выражение экономически оправданных затрат. Другого определения нет, списка, что можно отнести к обоснованным расходам, а что нельзя – тоже нет. Перечень обоснованных расходов во многом определяется особенностями бизнеса и внутренней организацией работы компании, поэтому есть смысл в учетной политике для налогообложения самостоятельно установить критерии, по которым вы определяете обоснованность той или иной расходной операции.

Важно!Списка документов, подтверждающих расходы, тоже нет. Все зависит от конкретной операции. Это могут быть акты приема-передачи по выполненным работам, товарные накладные, договора с контрагентами, платежные документы и прочее.

Все эти документы должны отвечать требованиям законодательных актов РФ. Если, например, для кассового чека установлены обязательные реквизиты, то все они должны быть на кассовом чеке. Если хотя бы одного из них нет, то налоговики вправе посчитать документ не надлежаще оформленным и убрать этот расход.

Поэтому все используемы вами бланки первички, в том числе те, которые вы разрабатывали сами, должны быть также утверждены в составе учетной политики.

Признаются расходы для данного налога так же, как и доходы, одним из методов: кассовым или методом начисления.

По некоторым расходам установлены нормативы, то есть они принимаются для налога не полностью, а только в какой-то части. Это актуально для представительских, командировочных, рекламных расходов, а также расходов на создание некоторых резервов. Суммы таких расходов, идущие сверх нормативов, учитываются уже за счет прибыли после того, как по ней рассчитали налог.

Виды расходов

Расходы для налога на прибыль делятся на три вида:

- Расходы на производство и реализацию;

- Внереализационные расходы;

- Расходы, не включаемые в налоговую базу.

Здесь, так же как и с доходами: первые два вида расходов непосредственно влияют на величина налога, расходы третьего вида никаким образом и ни при каких обстоятельствах в расчете налога не участвуют.

Какие расходы к какому виду относятся? Рассказываем по порядку.

Расходы на производство и реализацию

Эти расходы относятся к основной деятельности и имеют свою классификацию. Этот вид расходов подразделяется на 4 группы:

- Материальные расходы;

- Расходы по оплате труда;

- Амортизация;

- Прочие расходы.

Каждая группа расходов имеет свой перечень и особенности.

Материальные расходы – это покупка сырья, материалов, инструментов и прочих комплектующих, которые необходимы непосредственно для самого процесса производства. Их список есть в ст. 254 НК РФ.

Приведем основные его пункты:

- Затраты на сырье / материалы, необходимые для производства, а также для упаковки и подготовки продукции к реализации;

- Затраты на инструменты, инвентарь, оборудование, спецодежду, СИЗ и другое имущество, которое не является амортизируемым;

- Затраты на покупку комплектующих, полуфабрикатов;

- Затраты на топливо, энергию, воду;

- Затраты на приобретение услуг (или работ) производственного характера (могут выполняться как сторонними юрлицами или ИП, так и собственными структурными подразделениями);

- Недостачи и потери от порчи в процессе хранения (а также транспортировки) МПЗ в границах норм естественной убыли;

- Технологические потери, произошедшие в процессе производства / транспортировки (если к продукции применимо понятие «технологические потери»).

Расходы, связанные с оплатой труда – это далеко не только заработная плата по работникам. К этой группе расходов относится обширный список затрат – посмотреть его целиком можно в ст. 255 НК РФ.

Назовем основные:

- Заработная плата, начисленная в соответствии со ставками / окладами / сдельными расценками и т.п.;

- Выплаты, носящие стимулирующий характера – сюда относятся премии, надбавки, бонусы;

- Выплаты компенсирующего характера – здесь можно в качестве примера назвать надбавки за работу в ночное время, за выход в праздники, за совмещение профессий и т.д.;

- Отпускные и денежные компенсации в случае неиспользованного отпуска;

- Единоразовые выплаты за выслугу лет;

- Надбавки, полагающиеся за стаж работы на территориях Крайнего Севера, а также выплаты по региональным коэффициентам в связи с работой в сложных климатических условиях;

- Страховые взносы по договорам обязательного страхования;

- Другие расходы в пользу работника согласно положениям трудового / коллективного договора.

Амортизационные отчисления – касаются тех, у кого есть амортизируемое имущество. Начисляется она линейным методом (по каждому объекту) или нелинейным методом (по каждой амортизационной группе). В результате стоимость основных средств постепенно списывается на затраты.

Прочие расходы – к этой оставшейся группе относятся все остальные расходы на производство и реализацию, которые не вошли в первые три группы. Любой компании для нормального ведения деятельности нужен офис (который часто арендуется), нужна телефонная связь и интернет, нужна канцтовары – все это и есть прочие расходы.

Перечень прочих расходов можно найти в ст. 264 НК РФ, основными из них являются:

- Налоги / сборы / таможенные платежи;

- Расходы на сертификацию продукции;

- Комиссионные сборы за услуги, оказанные юрлицу другими организациями;

- Расходы по набору работников;

- Арендная плата и лизинговые платежи;

- Затраты на содержание служебного транспорта;

- Расходы на командировки;

- Расходы на различные консультационные / юридические / аудиторские / информационные услуги;

- Расходы на публикацию отчетности и представление форм статистического наблюдения в соответствующие органы;

- Представительские расходы;

- Покупка канцелярских товаров;

- Оплата почтовых / телефонных и прочих подобных услуг;

- Приобретение программ для ЭВМ;

- Другие прочие расходы.

Важно! Вы сами видите, что список прочих расходов очень обширен, соответственно, они могут составлять значительную часть всех расходов организации. Все они должны быть подтверждены документально и обоснованы, так как при отсутствии обоснования налоговики исключат из расчета налога на прибыль очень приличную сумму расходов. В результате вы рискуете получить не только приличную сумму доначисленного налога к уплате, но еще и пени, и штраф.

Внереализационные расходы

К этому виду расходов относится все, что не связано ни с производством, ни с реализацией. Список смотрим в ст. 265 НК РФ. Среди основных представителей этой группы можно назвать:

- Проценты по долговым обязательствам;

- Расходы на выпуск своих ценных бумаг и обслуживание приобретенных ценных бумаг;

- Отрицательная курсовая разница, получившаяся в итоге переоценки авансов (выданных / полученных);

- Расходы на создание резерва по сомнительным долгам;

- Затраты, понесенные на ликвидацию основных средств, их консервацию и расконсервацию;

- Судебные издержки;

- Расходы на банковские услуги;

- Убытки прошлых лет, которые были выявлены в текущем периоде;

- Суммы безнадежного долга;

- Потери от простоев из-за внутрипроизводственных причин;

- Выявленная недостача МПЗ;

- Потери от стихийных бедствий – пожары, наводнения и т.п.;

- Другие расходы, если они имеют обоснование.

Расходы, не учитываемые для расчета налога

Этим расходам посвящена ст. 270 НК РФ. Они не принимают участия в расчете налога, поэтому уменьшить на них свою прибыль нельзя. К таким расходам, например, относятся:

- Дивиденды, начисленные с прибыли после уплаты налога;

- Пени, штрафы и прочие санкции, уплачиваемые в бюджет;

- Взносы в уставный капитал, вклады в простое / инвестиционное товарищество;

- Предварительная оплата товаров (работ / услуг) — при использовании организацией метода начисления;

- Безвозмездно переданное имущество;

- Материальная помощь работникам;

- Другие расходы из ст. 270 НК РФ.

Разделение расходов на прямые и косвенные

Выше приведена одна из классификаций расходов – по включению (невключению) их в расчет налога на прибыль. Но важно помнить, что расходы надо еще разделить на прямые и косвенные.

Что такое прямые расходы? Это все, что идет непосредственно на создание продукта. Для простоты покажем это в виде формулы:

Прямые расходы = материальные затраты + заработная плата производственного персонала + амортизация производственных основных средств

На этом все! Все остальные расходы, связанные с производством и реализацией являются косвенными.

Важно! Список прямых расходов следует установить в учетной политике, так как он тоже может варьироваться в зависимости от особенностей деятельности.

Зачем их делить?

Чтобы правильно учесть, когда будете считать налог: у прямых и косвенных расходов разный период признания.

- Прямые расходы формируют расходы текущего периода по мере продажи продукции (работ / услуг), в себестоимость которых они включены. То есть, затраты на производство продукции вы понесли в 1 квартале, а продали ее только во 2 квартале: значит, эти затраты вы учитываете для расчета налога по итогам полугодия, а не в 1 квартале.

- Косвенные расходы полностью признаются в текущем периоде. Аналогично с внереализационными расходами. Когда эти расходы были – в этом периоде их учитывайте.

Если вы неправильно классифицируете расходы, то это приведет к неправильному их разнесению по периодам. В результате, опять же, вам светит пересчет налога, пени и штраф. Чтобы этот риск минимизировать, классификации расходов, их подтверждению и обоснованию следует уделить пристальное внимание.

Источник: https://kakzarabativat.ru/buxgalteriya-i-nalogi/rashody-dlya-opredeleniya-naloga-na-pribyl/