Налогообложение КФХ в 2018 году: спецрежимы, налоги и отчетность

Здравствуйте! В этой статье мы поговорим о налогообложении и отчетности в крестьянско-фермерских хозяйствах (КФХ).

Сегодня вы узнаете:

- Какие системы налогообложения доступны для КФХ;

- Какую отчетность КФХ сдают за своих членов и за наемных сотрудников.

Крестьянско-фермерское хозяйство – коммерческая организация, которая занимается производством, продажей и переработкой сельскохозяйственной продукции или оказывает услуги в этой сфере (последнее вступило в силу в 2017 году).

Деятельность КФХ регулирует Федеральный Закон №74 «О крестьянском хозяйстве».

Фермерское хозяйство может быть зарегистрировано в качестве юридического лица, но чаще всего глава регистрируется как индивидуальный предприниматель.

По умолчанию в системе начисления налогов, пенсионных и страховых взносов КФХ действуют на уровне ИП – то есть сдают такую же отчетность, имеют такие же льготы.

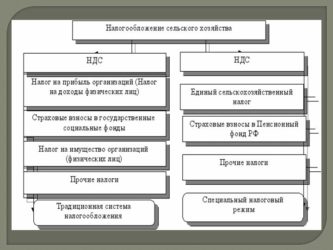

Виды налогообложения КФХ

Среди фермерских хозяйств чаще всего применяется ЕСХН – сельскохозяйственный налог, который фактически был введен специально для КФХ. Но тем не менее как организациям, так и ИП, в сфере сельского хозяйства доступны и другие системы налогообложения.

На каждой системе налогообложения ООО (в отличие от индивидуальных предпринимателей) сдают дополнительно декларации по транспортному и земельному налогу (до 1.02), бухгалтерскую отчетность и сведения о финансовых итогах (до 31 марта).

ЕСХН

Особенность единого сельскохозяйственного налога заключается в нестрогих требованиях к ведению учета и льготах, предусмотренных специально для КФХ.

Однако, хозяйства не применяют его по умолчанию сразу после регистрации, а должны подавать заявление в ИФНС о намерении использовать ЕСХН. Сделать это можно в течение месяца после регистрации в налоговой, чтобы сразу начинать свою работу на ЕСХН, либо до 31 декабря – чтобы начать применять режим с 1 января следующего года.

Налоговая ставка по ЕСХН – 6% от чистой прибыли (доходы за вычетом расходов). На основании решения местных властей процент иногда снижается до 4%.

Использовать ЕСХН вправе:

- Производители сельхозпродукции, организации, перерабатывающие и реализующие ее. При этом доход от продажи продукции собственного фермерского производства должен быть более 70% от общего.

- Сельскохозяйственные потребительские кооперативы, у которых более 70% дохода приходится на реализацию продуктов производства членов кооператива.

- ИП и рыбохозяйственные предприятия со средней годовой численностью сотрудников менее 300, с доходом от реализации улова в соотношении к общей выручке более 70%.

- Организации, оказывающие услуги сельхозназначения.

Чтобы перейти на ЕСХН предприятие обязательно должно производить или реализовывать продукцию сельского хозяйства. Например, недопустимо заниматься только ее переработкой.

Всем предпринимателям, избравшим ЕСХН обязательно вести книгу учета (КУДиР). С 2017 года ее больше не нужно заверять в ИФНС, что относится в том числе и к КФХ на ЕСХН.

Отчетность по налогам сдается в виде декларации ЕСХН ежегодно, до 31 марта следующего года. Авансовый платеж по ЕСХН производится до 25 июля, а полная уплата налога до 31 марта следующего календарного года.

Срок сдачи отчетности в налоговую инспекцию – 30 января года, следующего за отчетным, по форме Расчет страховых взносов. Заполняется второй раздел.

Другие возможности ЕСХН:

- Списание основных средств при вводе их в оборот;

- Включение в статью дохода авансовых платежей;

- Освобождение от налога на имущество, НДС и НДФЛ.

УСН

Для применения УСН «Доходы» или «Доходы минус расходы», необходимо подать заявление в налоговую. Сделать это лучше сразу, при регистрации компании.

КФХ с минимальными расходами отдают предпочтение системе «доходы» (6%), а хозяйства, имеющие значительную долю расходов, и способные их подтвердить, выбирают систему «доходы минус расходы» (налогом облагается прибыль – 15%).

Региональные власти могут снижать ставку по УСН на 1% на «доходах» и до 5% на «доходы минус расходы».

Бухгалтерский учет КФХ на УСН тоже носит упрощенный характер. Хозяйство должно вести КУДиР и предоставлять ее в налоговую службу по первому требованию.

Декларацию по упрощенке необходимо предоставлять в ИФНС раз в год, до 30 апреля. Уплачивается налог ежеквартально: трижды авансом до 25 числа, и итоговый за год – до 30 апреля.

КФХ в большинстве ситуаций приравниваются к ИП, поэтому вне зависимости от формы юридического лица, оно может уменьшить налог на всю сумму страховых взносов за главу и остальных членов, без ограничения в 50% только в том случае, если не используется труд наемных работников.

ОСНО

Общий режим налогообложения применяется в КФХ крайне редко и только при необходимости. Сложность и объем отчетности КФХ на ОСНО проигрывает остальным вариантам, зато основная система позволяет фермерам сотрудничать с крупными сетевыми партнерами, имеющими дело только с НДС.

На ОСНО работает большинство оптовых покупателей, которые могут быть интересны фермерам. Дело в том, что общий режим позволяет оптовикам значительно снизить нагрузку по НДС.

Такой режим будет применен к новообразованному хозяйству автоматически, если его глава не успеет подать заявление о применении УСН или ЕСХН.

Для некоторых КФХ налог на прибыль может быть сведен к нулю. Полный перечень льготных направлений отражен в статье 284 Налогового Кодекса.

Автоматически все участники и глава фермерского хозяйства на пять лет освобождаются от выплат по НДФЛ с доходов от производства, реализации и переработки сельскохозяйственной продукции.

Использовать данную льготу законно только единожды– намеренная перерегистрация КФХ преследуется законом. Доходы от видов деятельности, не имеющих отношение к сельскому и фермерскому хозяйству, облагаются налогом без специальных льгот.

Государственные субсидии и гранты налогом не облагаются.

Декларация по НДС предоставляется в налоговую раз в квартал (в январе, апреле, июле и октябре до 25 числа). Ежегодно до 30.04, предоставляются формы 3-НДФЛ и 4-НДФЛ. Эти требования относятся как к ИП, так и к ООО.

Форма 3-НДФЛ необходимо сдавать даже в случае, если не было прибыли.

Отчетность у общества на ОСНО также включает в себя ежеквартальную сдачу деклараций на прибыль и на имущество.

КФХ на ОСНО уплачивают:

- Имущественный налог;

- Земельный налог;

- Транспортный налог;

- НДФЛ (удерживается с заработной платы всех наемных сотрудников);

- НДС;

- Обязательные страховые взносы.

Отчетность в государственные фонды

Для членов КФХ действуют фиксированные страховые ставки, не зависящие от МРОТ и актуальные для ИП.

Руководитель фермерского хозяйства, в котором нет наемных сотрудников, обязан каждый год 30 января сдавать в налоговую инспекцию Расчет страховых взносов за себя и за членов КФХ, заполняя 2-ой раздел. Отчет разрешено предоставлять как в бумажном, так и в электронном формате.

Оплатить страховые взносы необходимо до конца календарного года. Сделать это можно одним платежом или ежеквартально.

Кроме того, КФХ обязаны отчитываться в службу государственной статистики:

- КФХ, имеющие посевы сельхозкультур, ежегодно до 11 июня отчитываются по форме №1-фермер.

- КФХ, имеющие поголовье сельскохозяйственных животных, отчитываются по форме №3-фермер до 6 января.

Отчетность за сотрудников

Если КФХ нанимает работников, то вместе с ними возникают и новые обязательства.

В налоговую за сотрудников необходимо предоставлять:

НДФЛ, удержанный с зарплаты работников, необходимо перечислить государству не позднее дня, следующего за датой выдачи сотруднику.

В Пенсионный Фонд ежеквартально, до середины февраля, мая, августа и ноября, сдается Расчет по страховым взносам. До 15 числа каждого месяца предоставляются сведения о застрахованных лицах (СЗВ-М).

В Фонд Социального Страхования подается форма 4-ФСС, сдавать ее необходимо до двадцатых чисел января, апреля, июля и октября, если в бумажном варианте и до 25-х в электронном формате. Раз в год, до 15 апреля ООО должны подтверждать в ФСС свой основной вид деятельности.

Взносы в ПФР и ФСС за сотрудников осуществляются до 15 числа следующего месяца.

Источник: https://kakzarabativat.ru/buxgalteriya-i-nalogi/nalogooblozhenie-kfh/

Налог на подсобное хозяйство могут ввести в 2026 года

Власти заинтересовались теми небольшими доходами, которые получали жители сельской местности от подсобных хозяйств и продажи излишков овощей и фруктов. Стало известно, что «налог на огород» или же закон № 483530-7 «О внесении изменений в статьи 346-43 и 346-45 части второй Налогового кодекса Российской Федерации уже был подписан президентом, а также активно поддерживался единороссами. Он вступит в силу уже 1 марта текущего года.

Автором законопроекта стала депутат «Единой России» Светлана Максимова. Именно по ее инициативе мелкие предприниматели теперь будут приравниваться к крупным фермерам, а значит – будут вынуждены платить огромные, по меркам личных подобных хозяйств, взносы.

Примечательно, что Максимова в своём законопроекте предложила всем тем, кто хочет продавать картошку, свёклу, яблоки или другую сельскохозяйственную продукцию, приобретать для этого специальные патенты. Но мало кто знает, что приобрести патент могут только индивидуальные предприниматели.

А регистрация в качестве ИП означает новые взносы, которые существенно ухудшат финансовое положение сельчан.

Только в Пенсионный фонд новые предприниматели должны будут отчислять 29354 рублей, но и это не все. Они будут обязаны оплатить полис ОМС, который в год обойдётся 6884 рубля, а также 1% от доходов ИП, если оборот превышает 300 тысяч рублей.

Помимо этого, сельчанам придётся оплатить и сам патент, который стоит около 20 тысяч рублей.

Говоря о нововведениях, власти акцентируют внимание на том, что патент на год стоит 20 тысяч рублей, но при этом предпочитают не упоминать другие расходы, связанные с предпринимательской деятельностью в России.

Закон нанесёт новый удар по подсобным хозяйствам

Ни для кого не секрет, что заниматься фермерством в России не выгодно, если предприниматели не сотрудничают с государством и не имеют связей в местных органах власти. За последние 10 лет на территории РФ обанкротились почти 200 тысяч крестьянско-фермерских хозяйств. И это число продолжает расти.

Россияне, работающие на личных подсобных хозяйствах и продающие излишки выращенного, попали под удар, так как, по мнению государства, должны получить повышенную налоговую нагрузку. Они платят только земельный налог и это не выгодно властям, а потому депутаты нашли еще один способ получить прибыль. Все излишки овощей, фруктов и продуктов животноводства не смогут продаваться без патентов.

Пока патент является добровольным, но эксперты предполагают, что он станет принудительным, так как государство хочет нажиться на ЛПХ. При этом местные власти получат возможность посещать сельчан и описывать выращиваемое ими для того, чтоб никто не укрылся от уплаты налога. Патентная система поставить в бедственное положение тех, кто не выращивает тонны продукции, но при этом продаёт небольшое количество излишков для того, чтоб улучшить материальное положение семьи.

Теперь такие сельчане не смогут продавать выращенное, так как местные власти будут требовать у них оформить патент для того, чтоб пополнить местные бюджеты.

Пока власти говорят о том, что никто не будет вести охоту на дачников и сельчан, которые продают небольшое количество продукции. Предпдлагается, что нововведение повлияет лишь на крупных предпринимателей, которые ранее скрывались за ЛПХ.

Но не исключено, что от нового закона пострадают все те, кто обладает небольшим подсобным хозяйством и продаёт излишки.

законопроекта о налоге на огород в 2026 году

В пункте 2 статьи 346.43 перечислены все виды предпринимательской деятельности, при осуществлении которых может быть использована патентная система (услуги в области животноводства и растениеводства).

Исходя из этого, можно сделать вывод, что обязательный налог на огород – вранье и порождение слухов. Садоводам и огородникам необходимо более тщательно изучить информацию и понять ее суть.

Законопроект №483530-7 касается только тех, кто занимается нелегальной предпринимательской деятельностью на постоянной основе и получает от этого прибыль. Патент можно оформить на срок от 1 до 12 месяцев (что удобно для сезонных работ). Людям, которые не ведут коммерческую деятельность, беспокоиться не о чем.

Законопроект расширит виды предпринимательской деятельности, в отношении которых можно применить патентную систему. Он не касается физических лиц, осуществляющих посадку плодово-овощных культур или разведения скота в личных целях и продающих излишки урожая. Никто не будет усиленно «охотиться» на дачников, изредка продающих овощи или фрукты.

Если же деятельность имеет все признаки предпринимательской, фермер обязан оформить ИП и платить налоги. В случае отказа, могут быть проблемы с налоговой инспекцией и полицией. Садоводу будет грозить уголовная ответственность (ст. 14.1 КоАП РФ).

цель закона – развитие малого предпринимательства. Правительство РФ отмечает важность создания условий для увеличения роста доходов на сельских территориях.

Источник: https://rosregistr.ru/interesnoe/231245sa.html

Единый сельскохозяйственный налог (ЕСХН) в 2026 году

Единый сельскохозяйственный налог – это налоговый режим, созданный специально для предпринимателей и организаций, которые занимаются производством сельскохозяйственной продукции.

Особенностью ЕСХН, как и любого другого специального режима, является замена основных налогов общей системы одним – единым. На ЕСХН не подлежат уплате:

К сельхозпродукции относится продукция растениеводства, сельского и лесного хозяйства, животноводства (в т. ч. полученная в результате выращивания и доращивания рыб и других водных биологических ресурсов).

Кто имеет право применять ЕСХН в 2026 году

Применять ЕСХН могут ИП и организации, у которых доход от ведения сельскохозяйственной деятельности составляет больше 70% от всего дохода.

Рыбохозяйственные организации и предприниматели также имеют право применять ЕСХН, но при этом доход от реализации рыбной продукции у них должен быть больше 70%, а количество сотрудников не должно превышать 300 человек.

Примечание: с 1 января 2017 года применять ЕСХН могут ООО и ИП, которые оказывают услуги сельскохозяйственным производителям в области животноводства и растениеводства (Федеральный Закон от 23.06.2016 г. № 216). Более подробно об этом здесь.

- Организации и ИП, производящие подакцизные товары (например, спиртосодержащая и алкогольная продукция, табак и т.п.).

- Организации, занимающиеся проведением азартных игр.

- Бюджетные и казенные учреждения.

- ИП и организации, которые не являются производителями сельхозпродукции, а только занимаются её первичной и последующей переработкой.

- ИП и организации, у которых доход от ведения сельскохозяйственной деятельности составляет менее 70% от всего дохода.

Объект налогообложения ЕСХН

Объектом налогообложения по ЕСХН признаются доходы, уменьшенные на величину расходов. Ставка по налогу – 6% с разницы между доходами и расходами.

Примечание: законами местных властей ставка по налогу для жителей Крыма и Севастополя может быть уменьшена до 4% – в 2017-2021 г.

Виды деятельности, подпадающие под ЕСХН

Деятельность по производству, переработке и реализации сельхозпродукции.

Переход на ЕХСН в 2026 году

Если вы только планируете зарегистрировать ИП или организацию, тогда уведомление необходимо подать либо с остальными документами на регистрацию, либо в течение 30 календарных дней после регистрации.

Обратите внимание, что если вы не уложитесь в указанный срок, то будете автоматически переведены на основной режим налогообложения – самый сложный и невыгодный для субъектов малого и среднего предпринимательства.

Перейти на ЕСХН можно только один раз в год. Для этого необходимо заполнить в 2-х экземплярах уведомление и передать его в налоговый орган (ИП по месту жительства, организациям по месту нахождения).

Действующие ИП и организации могут перейти на ЕСХН только с 1 января следующего года. Для этого необходимо подать уведомление до 31 декабря текущего года.

Расчёт налога ЕСХН

Единый сельскохозяйственный налог рассчитывается по следующей формуле:

ЕХСН = Налоговая база x 6%

Налоговая база – это денежное выражение доходов, уменьшенных на величину расходов (расходы на которые можно уменьшить налоговую базу, перечислены в п.2-4.1, 5 ст. 346.5 НК РФ).

Налоговая база также может быть уменьшена на сумму убытка (превышение расходов над доходами) полученного в предыдущих годах. Если убытки фиксировались несколько лет, то они переносятся в той очередности, в которой были получены.

Сроки уплаты налога

Налоговым периодом по ЕСХН признается календарный год. Отчетным – полугодие.

Организации и ИП в течение года должны уплатить авансовый платеж по итогам отчетного периода.

Срок уплаты аванса – не позднее 25 дней с окончания отчетного периода (полугодия).

В 2019 году организации и ИП должны уплатить авансовый платеж за полугодие в срок с 1-25 июля.

В 2019 году необходимо рассчитать и уплатить налог по итогам 2018 года (за вычетом ранее уплаченного аванса).

Крайний срок уплаты налога по ЕСХН за 2018 год – до 1 апреля 2019 года.

Крайний срок уплаты налога по ЕСХН за 2019 год – до 1 апреля 2020 года.

ИП Петров И.М. за первые 6 месяцев 2019 года получил доход в размере 500 000 рублей. Расходы составили 420 000 рублей.

Авансовый платёж будет равен: 4 800 руб. ((500 000 руб. – 420 000 руб.) x 6%). Его необходимо заплатить до 25 июля 2019 года.

Налог по итогам года

В последующие 6 месяцев (с июля по декабрь) ИП Котов И.Н. получил доход в размере 600 000 рублей, а его расходы при этом составили 530 000 рублей.

В этом случае налог по итогам года будет равен: 4 200 руб. ((1 100 000 руб. – 950 000 руб.) x 6% – 4 800 руб.). ЕСХН за 2019 год необходимо будет заплатить не позднее 1 апреля 2020 года.

Налоговый учёт и отчётность

По итогам календарного года все ИП и организации, применяющие ЕСХН обязаны не позднее 31 марта заполнить и подать налоговую декларацию (в случае прекращения деятельности, декларация подаётся не позднее 25 числа следующего месяца за тем, в котором деятельность была прекращена).

Индивидуальным предпринимателям помимо налоговой декларации, необходимо вести книгу учёта полученных доходов и расходов (КУДиР).

ИП, применяющие ЕСХН, не обязаны представлять бухгалтерскую отчетность и вести учет.

Организации на ЕСХН, помимо налоговой декларации и КУДиР, обязаны вести бухгалтерский учёт и сдавать бухгалтерскую отчётность.

Бухгалтерская отчетность для разных категорий организаций различается. В общем случае она состоит из следующих документов:

- Бухгалтерский баланс (форма 1);

- Отчет о финансовых результатах (форма 2);

- Отчет об изменениях капитала (форма 3);

- Отчет о движении денежных средств (форма 4);

- Отчет о целевом использовании средств (форма 6);

- Пояснения в табличной и текстовой форме.

Более подробно о бухгалтерской отчетности здесь.

Сдают только ИП и организации, имеющие наемных работников.

Подробнее про отчетность за работников здесь.

Организации и ИП, осуществляющие операции, связанные с с приемом, выдачей и хранением наличных денежных средств (кассовые операции) обязаны соблюдать правила кассовой дисциплины.

Более подробно о кассовой дисциплине здесь.

Обратите внимание, с 2017 года ИП и организации, осуществляющие расчеты с использованием наличных денежных средств и электронных средств платежа, обязаны перейти на онлайн-кассы.

Осуществление некоторых видов деятельности, а также владение определенным имуществом, подразумевает уплату дополнительных налогов и ведение отчетности.

Подробнее о дополнительных налогах для ООО здесь.

Подробнее о дополнительных налогах для ИП здесь.

Совмещение ЕСХН с иными налоговыми режимами

ИП могут совмещать ЕСХН с ПСН и ЕНВД, а организации только с ЕНВД. Совмещение ЕСХН и иных режимов налогообложения (ОСН и УСН) не допускается.

Примечание: одновременно заниматься одним и тем же видом деятельности на разных налоговых режимах нельзя. Помимо этого, необходимо раздельно по каждой системе налогообложения вести налоговый учёт (имущества, обязательств, хозяйственных операций), сдавать отчётность и уплачивать налоги.

Раздельный учёт

При совмещении налоговых режимов, необходимо отделять доходы и расходы по ЕСХН от доходов и расходов по остальных видам деятельности.Как правило, с разделением доходов трудностей не возникает. В свою очередь с расходами ситуация обстоит несколько сложнее.

Существуют расходы, которые нельзя однозначно отнести ни к ЕСХН, ни к остальной деятельности, например, зарплата работников которые занимаются всеми видами деятельности одновременно (директор, бухгалтер и т.п.). В таких случаях, расходы необходимо разделять на две части пропорционально полученным доходам нарастающим итогом с начала года.

Утрата на право применение ЕСХН

ИП и организации теряют право на применение ЕСХН, если в течение года:

- Перестали отвечать признакам сельскохозяйственного товаропроизводителя, установленным п.2, 2.1 ст. 346.2.

- Начали заниматься организацией азартных игр или производством подакцизных товаров.

Начиная с того года, в котором ИП и ООО перестали отвечать указанным условиям они переводятся на ОСН.

Переход на другие системы налогообложения

ИП и организации находящиеся на ЕСХН, могут добровольно перейти на другой налоговый режим только с начала следующего календарного года. Для этого им необходимо подать в налоговый орган соответствующее уведомление в срок до 15 января (п.6 ст. 346.3 НК РФ).

В обязательном порядке на общую систему налогообложения плательщики ЕСХН переходят с начала того налогового периода, в котором было утрачено право на применение ЕСХН. Вновь перейти на уплату ЕСХН можно не ранее чем через один год после утраты права на его применение.

Снятие с учета ЕСХН

Для снятия с учета ЕСХН необходимо заполнить в 2-х экземплярах уведомление и подать его в налоговый орган (организациям по месту нахождения, ИП – по месту жительства) в течение 15 дней после окончания осуществления деятельности.

Источник: https://www.malyi-biznes.ru/sistemy/esxn/

ЛПХ: какие налоги нужно платить?

В действующем законодательстве Российской Федерации предусмотрен ряд налоговых льгот для владельцев личного подсобного хозяйства. Во многих случаях владельцы ЛПХ освобождаются от налогов полностью, за исключением налога на землю.

Отношения между гражданами, занимающимися ведением ЛПХ и государством регулируются Федеральным законом о личном подсобном хозяйстве (далее — Закона N 112-ФЗ).

Ведение личного подсобного хозяйства — это форма непредпринимательской деятельности (статья 2 Закона N 112-ФЗ), связанная с производством и переработкой сельскохозяйственной продукции для собственных нужд и реализацией излишек этой продукции населению. Владелец ЛПХ не имеет права нанимать сторонних рабочих.

В производстве с/х продукции на земельном участке, предоставленном и (или) приобретенном для ведения личного подсобного хозяйства, может принимать участие только он сам и члены его семьи.

Вся произведенная и переработанная сельскохозяйственная продукция является собственностью владельца ЛПХ (пункт 3 статья 2 Закона N 112-ФЗ), реализация данной продукции не является формой предпринимательской деятельность (пункт 4 статья 2 Закона N 112-ФЗ). Владельцы ЛПХ продают излишки собственноручно произведенной продукции, в их доходах отсутствует систематичность и сознательная направленность на получение дохода — главные признаки предпринимательской деятельности.

Условия освобождения от налога на доходы физических лиц (НДФЛ)

Выращивать можно все, что связано с сельским хозяйством и не запрещено законом.

Примеры деятельности:

- выращивание любых сельскохозяйственные культуры под открытым небом;

- выращивание агрокультур в защищенном грунте, установка теплиц любой площади, — насколько позволяет участок;

- содержание и разведение сельскохозяйственных животных;

- содержание и разведение сельскохозяйственной птицы;

- создание и получение дохода с личной пасеки.

Так же разрешено самостоятельно перерабатывать полученную продукцию. При реализации необходимо взять справку в отделе городского хозяйства Администрации городского округа, в которой будут указаны сведения об ЛПХ, размере используемого земельного участка и видах осуществляемой переработки или производства с/х продукции. Именно этот документ освободит от обязанности платить налог по месту реализации.

Доходы с реализации продукции освобождаются от налогообложения при одновременном соблюдении следующих условий:

- если общая площадь земельного участка (участков), который (которые) находится (одновременно находятся) на праве собственности и (или) ином праве физических лиц, не превышает максимального размера, установленного в соответствии с п. 5 ст. 4 Закона N 112-ФЗ;

- если ведение налогоплательщиком личного подсобного хозяйства на указанных участках осуществляется без привлечения в соответствии с трудовым законодательством наемных работников.

Максимальный размер общей площади земельных участков, которые могут находиться одновременно на праве собственности и (или) ином праве у граждан, ведущих личное подсобное хозяйство, устанавливается в размере 0,5 га.

Максимальный размер общей площади земельных участков может быть увеличен законом субъекта РФ, но не более чем в пять раз. Доходы, перечисленные в ст.

217 НК РФ, освобождаются от налогообложения при условии представления налогоплательщиком документа, выданного соответствующим органом местного самоуправления, правлением садоводческого, огороднического или дачного некоммерческого объединения граждан.

Данный документ должен подтверждать, что продаваемая продукция произведена налогоплательщиком на принадлежащем (принадлежащих) ему или членам его семьи земельном участке (участках), используемом (используемых) для ведения личного подсобного хозяйства, дачного строительства, садоводства и огородничества, с указанием сведений о размере общей площади земельного участка (участков).

Рассмотрим несколько примеров, которые могут вызвать вопросы при применении нормативных правил.

Пример 1. Гражданин производит органические удобрения

В ситуации, вынесенной в подзаголовок данного раздела, НДФЛ уплатить придется. Данный вывод подтверждается, в частности, Постановлением Арбитражного суда Волго-Вятского округа от 03.03.2015 N Ф01-81/2015 по делу N А28-15338/2013.

По материалам дела гражданин производил на принадлежащем ему на праве собственности земельном участке органическое удобрение биогумус и другую продукцию на его основе (биогрунт, жидкий биогумус), которые в дальнейшем он реализовывал покупателям оптом и в розницу за наличный и безналичный расчет. Суд указал, что названная продукция не относится к продукции животноводства.

Следовательно, названный доход получен в результате осуществления гражданином предпринимательской деятельности, а не в рамках ведения личного подсобного хозяйства, поэтому не подлежит освобождению от налогообложения на основании п. 13 ст. 217 НК РФ. Добавим, что аналогичным образом в Постановлении ФАС Северо-Западного округа от 20.04.

2009 по делу N А56-10081/2008 арбитры признали неправомерным применение предпринимателем льготы, предусмотренной п. 13 ст. 217 НК РФ, в отношении производства (выращивания) и реализации дерновой земли и почвенных смесей. Как указал суд, данную продукцию нельзя расценивать в качестве продукции растениеводства либо животноводства.

Пример 2. Наличие личного подсобного хозяйства подтверждено справкой животноводческого общества

Как было указано выше, для применения освобождения от НДФЛ по п. 13 ст. 217 НК РФ налогоплательщику необходимо представить документ, выданный соответствующим органом местного самоуправления, правлением садоводческого, огороднического или дачного некоммерческого объединения граждан.Согласно ст. 1 Федерального закона от 15.04.

1998 N 66-ФЗ «О садоводческих, огороднических и дачных некоммерческих объединениях граждан» садоводческое, огородническое или дачное некоммерческое объединение граждан — это некоммерческая организация, учрежденная гражданами на добровольных началах для содействия ее членам в решении общих социально-хозяйственных задач ведения садоводства, огородничества и дачного хозяйства.

Если справка представлена от иной организации, надлежащей ее считать нельзя (см. Постановление ФАС Восточно-Сибирского округа от 28.04.2007 N А78-4246/06-С2-8/240-Ф02-2192/07 по делу N А78-4246/06-С2-8/240).

Пример 3. От ведения личного подсобного хозяйства гражданин получает доход в большом размере

Нормы налогового законодательства не содержат никаких ограничений как по минимальному, так и по максимальному размеру дохода, который позволял бы применять льготу, предусмотренную в п. 13 ст. 217 НК РФ. Однако материалы судебной практики подтверждают, что деятельность граждан, получающих значительный доход, может привлечь внимание проверяющих.

Так, по материалам одного из дел налоговый орган пытался привлечь гражданина к ответственности за неуплату НДФЛ с дохода от предпринимательской деятельности.

В суде представители инспекции указывали, что систематичность значительного объема реализуемой предпринимателем продукции не позволяла сделать вывод о том, что он осуществлял продажу излишков продукции в рамках ведения личного подсобного хозяйства.

Кроме того, по мнению инспекторов, реализация товаров не через объекты стационарной торговой сети, а по договору поставки путем доставки этого товара до покупателя относилась к оптовой торговле, что также указывало на то, что гражданин осуществлял деятельность, которая по своему характеру являлась предпринимательской.

Суд же проверяющих не поддержал, указав, что раз гражданином соблюдены все условия, предусмотренные п. 13 ст. 217 НК РФ, оснований для начисления налогов, пеней и штрафов у налогового органа не имелось (Постановление Арбитражного суда Уральского округа от 27.10.2015 N Ф09-6758/15 по делу N А47-11096/2014).

Пример 4. Гражданин получил субсидию из бюджета

Достаточно распространенным является следующее ошибочное суждение: вся деятельность, связанная с функционированием личного подсобного хозяйства, не облагается НДФЛ. В соответствии с п. 13 ст.

217 НК РФ от налогообложения освобождается только доход от продажи соответствующей продукции.

Субсидии, получаемые гражданами за счет бюджетных средств на возмещение затрат на производство реализуемой продукции растениеводства и животноводства, не могут рассчитываться в качестве дохода от продажи этой продукции, освобожденного от налогообложения на основании п. 13 ст. 217 НК РФ.

Источник: https://hozyaistvo.com/articles/323-nalogooblozhenie-lph-uslovija-osvobozhdenija-ot-nalogov-i-primery-iz-zhizni.html

Налог на огород в 2018-2019 году в России: налог на выращенное, дачу, урожай, излишки, правда или нет?

Информация о скором введении «налога на огород» не на шутку обеспокоила владельцев дач, садоводов и огородников. Поводом для распространения страхов послужил законопроект № 483530-7, который был принят Госдумой в первом чтении 11 октября 2018 года. Официальное название документа: «О внесении изменений в статьи 346.43. и 346.45. части второй Налогового кодекса РФ».

Сразу после одобрения законопроекта в СМИ распространилась информация о том, что данной инициативой будет введен новый «налог на огород» в России в 2018-2019 году. А те огородники, кто продают излишки выращенного в своих подсобных хозяйствах, уже в ближайшее время будут вынуждены ежегодно уплачивать в бюджет по 50 тысяч рублей. Сразу скажем, что паника необоснованна. Однако дыма без огня не бывает, поэтому необходимо тщательно разобраться в этой ситуации.

Причина слухов и возмущения

Не секрет, что для многих представителей старшего поколения, пенсионеров и жителей сельской местности, подсобное хозяйство и выращиваемые на нем культуры, а также домашняя птица или мелкий скот — это важный источник пропитания и доходов. А 50 тысяч для таких людей — огромные деньги. Поэтому автора проекта С. Максимову, депутата от «Единой России» от Тверской области, в Интернете подвергли резкой критике. Соответствующий вопросы получили и юристы takovzakon.ru.

«По телевизору сказали, что «Единая Россия» придумала налог на огород. Что это еще такое? Неужели мне придется платить каждый год по 50 000 рублей этим дармоедам? У меня нет таких денег», – возмущается Василий Петрович из Москвы.

«Я живу в Санкт-Петербурге, а огород у меня в Ленинградской области. Скрывать не буду, урожай хороший. Время от времени мы продаем фрукты, овощи и цветы скупщикам на фермерском рынке в Девяткино. До сих пор я считала, что это абсолютно законно.

Если нам придется платить налог на выращивание в огороде овощей и фруктов, то эта деятельность просто потеряет смысл. Мы, старики и старухи, потеряем хоть и небольшую, но какую-никакую прибавку к пенсии.

Неужели это правда?» – спрашивает Ирина Владимировна.

«Это правда, что власти вводят с 1 января 2019 года налог на ЛПХ в России, и всем теперь придется покупать патент на выращивание и сбор урожая на «бабушкином огороде»?», – спрашивает Павел из Краснодара.

Разберемся, насколько обоснованны эти опасения.

Начнем с того, что законопроект в случае принятия вступит в силу не раньше, чем через месяц после официальной публикации. И не раньше 1-го числа налогового периода по налогу, уплачиваемому в связи с применением патентной системы налогообложения. Уже это означает, что никакой налог на огород в 2018 году действовать не начнет. Ориентироваться надо на 2019 год.

Кроме того, речь в нем идет о патентной системе налогообложения, которая, как известно, добровольная. Ее можно применять либо оставаться на другой системе.

Участвуют в этом те, кто в принципе может платить налоги по данной схеме, то есть индивидуальные предприниматели. На что ясно указывает 1 часть ст. 346.43. Физических лиц, не зарегистрированных в качестве ИП, этот налог не касается.

«Обязаловка» для дачников регистрироваться в качестве ИП и покупатель патенты – не предусмотрена.

Налог на бани и сараи платить надо, если это объекты недвижимости — Минфин

законопроекта

Инициатива затрагивает следующие положения Налогового Кодекса:

- пункт 2 ст. 346.43., где перечислены виды предпринимательской деятельности, при осуществлении которых можно применять патентную систему (ПСН). Он дополнится еще двумя видами: «64) животноводство; услуги в области животноводства; 65) растениеводство, услуги в области растениеводства».

- полномочия субъектов РФ в сфере регулирования этих вопросов будут расширены. П. 8 той же статьи может быть дополнен п.п. 5. В нем говорится, что власти субъектов смогут объединять виды предпринимательской деятельности в области животноводства и растениеводства, включая услуги в этих видах деятельности, в отношении которых может применяться ПСН, в единый патент с установлением единого потенциально возможного к получению индивидуальным предпринимателем годового дохода». То есть, если ИП занимается оказанием услуг, связанных и с животноводством, и с растениеводством, ему можно будет получить один патент.

Поправки, которые должен внести в проект Комитет по налогам, касаются, в том числе, понятия «единый патент», которого на данный момент нет в НК РФ.

Делаем вывод – обязательный налог на ЛПХ в 2018 году — фикция, порождение сплетен. Садоводам и огородникам важно правильно понять содержание предлагаемых изменений.

Законопроект № 483530-7 каcается владельцев только тех личных подсобных хозяйств, которые сегодня по сути занимаются нелегальной предпринимательской деятельностью, то есть не время от времени, а постоянно (в течение сезона) осуществляют сбыт сельхозпродукции, выращенной за ЛПХ (часто с использованием наемного труда), и получают от этой деятельность прибыль. Таким предпринимателям закон поможет «выйти из тени» с минимумом бюрократических проволочек. Вместо того, чтобы разбираться с правилами бухгалтерии, заниматься заполнением деклараций и бумаг, фермеры смогут зарегистрировать ИП и приобрести патент без дополнительной бумажной волокиты.

Патент по длительности можно оформить на срок от 1 до 12 месяцев. Что удобно для сезонных работ. К примеру, фермер знает, что соберет и продаст весь урожай в сентябре-октябре. Ему не надо оформлять ПСН на год. Стоимость озвучена примерная — около 4 000 руб. в месяц.

Упомянутый фермер может заплатить 8 тысяч и торговать спокойно. Если получать патент на весь год, тогда получается сумма около 50 тысяч — та сумма, которая и вызвала панику. Но главное – это отсутствие обязанности покупать патенты тем, кто не ведет коммерческую деятельность.

Им беспокоиться вообще не стоит.

Обзор закона о «налоговой амнистии» для физических лиц и ИП в 2018 году

Подробности

В пояснительной записке целью законопроекта названо налоговое стимулирование развития малого предпринимательства. Есть ссылка на мартовское послание Президента, где отмечена важность создания условий для роста доходов жителей сельских территорий.

На местном уровне положительный эффект от принятия предлагаемых изменений ожидается в виде укрепления доходной базы местных бюджетов, в том числе за счет легализации бизнеса.

В финансово-экономическом обосновании проекта указано, что его принятие не приведет к сокращению доходов и не потребует дополнительных расходов из федерального бюджета.

Итак, законопроект расширяет виды предпринимательской деятельности, в отношении которых можно применять ПСН. Он напрямую не касается физических лиц, осуществляющих посадку плодово-овощных культур или разведение кур для личных целей и продающих излишки урожая. Если же такая деятельность имеет все признаки предпринимательской, то фермер обязан зарегистрировать ИП и платить налоги. После принятия закона он сможет делать это по патентной системе.

К слову, выращивание овощей или фруктов на продажу и без нововведений может вызвать проблемы с налоговой инспекцией и полицией. Такая деятельность не должна быть систематической и содержать признаков предпринимательской деятельности, которые указаны в ст. 2 ГК РФ. В противном случае предприимчивому садоводу грозит ответственность по ст. 14.1 КоАП РФ.

Как узнать задолженность по налогам на сайте ФНС?

⇐Подписывайтесь на наш канал в Яндекс.Дзен!⇒

Источник: https://takovzakon.ru/novyj-nalog-na-ogorod-dlja-fizicheskih-lic-chego-zhdat/

Налог на личные подсобные хозяйства: что не так с новым законом?

Законопроект под номером 483530-7 “О внесении изменений в статьи 346-43 и 346-45 части второй Налогового кодекса Российской Федерации” появился в сети ещё летом, и все надеялись, что его всё же скорректируют или отложат в долгий ящик, однако он успешно прошёл первое чтение в Госдуме 11 октября.

Подробнее о законе можно прочитать в статье Личные подсобные хозяйства хотят перевести на патент.

Если вкратце, то суть изменений сводится к тому, что растениеводство и животноводство хотят включить в перечень видов предпринимательской деятельности, для занятия которыми можно оформлять патент.

Законопроектом предусматривается предоставить полномочия субъектам РФ объединять виды предпринимательской деятельности в области животноводства и растениеводства, включая услуги в этих видах деятельности, в отношении которых может применяться патентная система налогообложения, в единый патент с установлением единого потенциально возможного к получению индивидуальным предпринимателем годового дохода.

Не ясно как трактовать

Казалось бы, в этом нет ничего страшного, и это даже хорошо, если предприниматели, работающие в сельском хозяйстве, смогут выбрать удобную для себя систему налогообложения. И это главный аргумент тех, кто данный закон одобряет.

Но, как говорится, дьявол кроется в деталях, а в случае данного закона в пояснительной записке. В ней говорится о том, что направлен данный закон напрямую владельцам личных подсобных хозяйств, ведущим предпринимательскую деятельность без регистрации.

Существует многочисленная группа личных подсобных хозяйств, ведущих по сути предпринимательскую деятельность, но не зарегистрированных в качестве крестьянского (фермерского) хозяйства или индивидуального предпринимателя.

С одной стороны, логично. Но с другой стороны, тех, кто пасет стада под видом ЛПХ единицы по сравнению с теми, кто держит одну корову или выращивает огурцы в теплице и сводит концы с концами. Однако в данном случае и первые, и вторые попадают под одну и ту же гребенку.

ЛПХ – это не бизнес. Или нет?

Деятельность ЛПХ никогда не считалась коммерческой, даже в случае продажи продукции собственного производства. Это чётко сказано в ФЗ № 112 от 7 июля 2003 года “О личном подсобном хозяйстве”.

Сельскохозяйственная продукция, произведенная и переработанная при ведении личного подсобного хозяйства, является собственностью граждан, ведущих личное подсобное хозяйство. Реализация гражданами, ведущими личное подсобное хозяйство, сельскохозяйственной продукции, произведенной и переработанной при ведении личного подсобного хозяйства, НЕ ЯВЛЯЕТСЯ предпринимательской деятельностью.

Правда, для ЛПХ есть и ограничения, установленные в Налоговом кодексе. В соответствии с п. 13 ст.

217 НК РФ не подлежат налогообложению (освобождаются от налогообложения) доходы налогоплательщиков, получаемые от продажи выращенной в ЛПХ продукции животноводства (как в живом виде, так и продуктов убоя в сыром или переработанном виде), продукции растениеводства (как в натуральном, так и в переработанном виде). При этом такие доходы освобождаются от обложения НДФЛ при одновременном соблюдении трех условий:

1. общая площадь земельного участка (участков), который (которые) находится (одновременно находятся) на праве собственности и (или) ином праве у физических лиц, не превышает максимального размера, установленного в соответствии с п. 5 ст. 4 Федерального закона № 112-ФЗ;

2.

ведение налогоплательщиком ЛПХ должно осуществляться без привлечения наемных работников;

3.

налогоплательщик должен представить в налоговый орган документ, выданный соответствующим органом местного самоуправления (правлением садоводческого, огороднического или дачного некоммерческого объединения граждан), подтверждающий, что реализуемая продукция произведена в его ЛПХ.

В то же время, сама же налоговая служба пишет о том, что даже если все требования соблюдены, в ряде случаев деятельность ЛПХ будет считаться коммерческой:

В ситуации, когда большая часть или вся выращенная в ЛПХ продукция продается, сделки купли-продажи заключаются систематически, а в качестве покупателей выступают индивидуальные предприниматели или организации, инспекторы вполне могут посчитать деятельность предпринимательской.

При этом никаких однозначных критериев или параметров сделок или объемов продажи попросту нет. Всё решается в каждом конкретном случае на усмотрение налоговиков или других проверяющих инстанций.

Поэтому есть риск того, что новый закон даст полное право местным чиновникам спрашивать с деревенских на рынке документы, штрафовать за их отсутствие, когда они будут торговать своей продукцией, к примеру, на сезонных рынках. Это не прописано в законе, однако это его возможные последствия.

Всё зависит о того, насколько рьяно региональные власти будут реализовывать этот закон на местах.

Такие противоречивые цели

Интересно и то, что закон сам себе противоречит с точки зрения целей, которые он преследует. С одной стороны авторы хотят стимулировать и развивать малый бизнес, но с другой – собирать больше налогов. Так и не ясно, что же всё-таки в приоритете – одно или другое.

В законопроекте сказано:

Целью законопроекта является налоговое стимулирование развития малого предпринимательства путем расширения видов предпринимательской деятельности, в отношении которых может применяться патентная система налогообложения (ПСН).

А далее по тексту уточняется:

На местном уровне положительный эффект от принятия предлагаемых изменений ожидается в виде укрепления доходной базы местных бюджетов, в том числе за счет легализации бизнеса.

Получается как в старом анекдоте – чтобы корова меньше ела и давала больше молока, её нужно меньше кормить и больше доить.

Стоит очень осторожно подходить к принятию этого законопроекта. И продумать все возможные положительные и отрицательные последствия.

Интересно? Поделись с друзьями!

Источник: https://grosh-blog.ru/%D0%BD%D0%B0%D0%BB%D0%BE%D0%B3-%D0%BD%D0%B0-%D0%BB%D0%B8%D1%87%D0%BD%D1%8B%D0%B5-%D0%BF%D0%BE%D0%B4%D1%81%D0%BE%D0%B1%D0%BD%D1%8B%D0%B5-%D1%85%D0%BE%D0%B7%D1%8F%D0%B9%D1%81%D1%82%D0%B2%D0%B0-%D1%87/