Ндс и прибыль соотношение показателей

Ндс и прибыль соотношение показателей

Если в балансе значатся остатки материалов и товаров, то показатель, рассчитанный как: графа 5 строки 090 – (графа 5 строки 100 + графа 5 строки 110) раздела 3 декларации по НДС, должен быть 0 Ваша компания перешла на упрощенку? Значит, в IV квартале вы должны были восстановить НДС с материалов и товаров, которые будете использовать уже на спецрежиме.

Это предусмотрено в подпункте 2 пункта 3 статьи 170 кодекса. Если вы этого не сделали, составьте уточненку по НДС за этот период Налог на прибыль Если в отчете о движении денежных средств показатель строки 4211 0, то строка 010 приложения № 3 к листу 02 декларации по налогу на прибыль должна быть больше нуля.

То же самое относится к строке 030 этого же приложения Проверьте, учли ли вы при расчете налога на прибыль доход от реализации основных средств.

Как же самостоятельно использовать данные формулы и проверить декларации? Рассмотрим на примере отчетности по НДС и налогу на прибыль.

Проверяем отчетность: по НДС… Контрольные соотношения к декларации по налогу на добавленную стоимость3 установлены письмом ФНС России от 19 августа 2010 года № ШС-38-3/459дсп@. Рассмотрим, как налоговая служба предлагает увязывать показатели отчетности по НДС.

Первое соотношение Проверяют строки 150 и 130 раздела 3 декларации по НДС. Если они больше 0, то строка 110 этого же раздела должна равняться строке 150.

В случае если контрольное соотношение не выполняется, то, возможно, произошло занижение суммы НДС, подлежащей восстановлению*. Обратите внимание, что строки 150 и 110 раздела 3 заполняются, если принимались к вычету НДС с авансов.

Важно

Кодекса право на вычет «входного» НДС налогоплательщик имеет при выполнении следующих условий:

— если товары, работы, услуги или имущественные права были приобретены для осуществления операций, облагаемых НДС (п. 2 ст. 171 НК РФ);

— НДС принимается к вычету после того, как товары, работы, услуги или имущественные права будут приняты на учет (п. 1 ст. 172 НК РФ);

— налоговый вычет применим только при наличии правильно оформленного счета-фактуры (п. 1 ст. 172 НК РФ). Основанием для вычета служит лишь документ, который содержит все сведения, предусмотренные п. п. 5 и 6 ст. 169 Кодекса.

И вновь продолжается бой

Как указал Конституционный Суд РФ, по смыслу ст. 57 Конституции, в системной связи ее с другими статьями, законы о налогах и сборах должны содержать четкие и понятные нормы. Конкретизируя указанный принцип, Налоговым кодексом закрепляется в п.

6 ст.

К примеру, если компания получила предоплату, то в бухгалтерском отчете компания отразит поступление денег, а в отчете по прибыли — нет.

Что сверят в расходах: в декларации — строки 010–020 приложения 2 к листу 02, а в отчете о финансовых результатах — себестоимость продаж (строка 2120). Для инспекторов подозрительно, если расходов в бухучете меньше, чем в декларации.

Как объяснить расхождения. Основная причина отличий — в разных правилах признания расходов. Например, в бухучете компания применяет линейный способ амортизации, а в налоговом — нелинейный.

Или применяет амортизационную премию. Кроме того, одни и те же затраты могут относится к разным видам расходов.

Ндс и прибыль соотношение показателей в 2026 году

Внимание

Другими словами, налоговики готовы возместить косвенный налог только в том случае, если они посчитают затраты на приобретение товаров, выполнение работ, оказание услуг или имущественных прав экономически оправданными.

Примечание. Налоговики считают, что если налогоплательщик не вправе учесть расходы при формировании базы по налогу на прибыль, то и о вычетах по НДС можно забыть.

Ограничиться одной этой нормой для решения вопроса о правомерности вычета НДС невозможно. В ней не говорится, что же служит подтверждением того факта, что товары (работы, услуги), а также имущественные права приобретены для указанной цели.

Более того, в общем случае НДС начисляется с выручки, сформированной по правилам бухгалтерского учета (Кредит счета 90 «Выручка»).

Ндс и прибыль соотношение показателей таблица

СМР, по налогу, уплаченному на таможне или при ввозе из государств Таможенного союза, по авансам покупателей, которые закрылись отгрузкой, по оплаченному НДС налогового агента.

- Наличие необлагаемых операций, при которых НДС, полученный от поставщиков, включается в затраты, что в результате распределения сумм налога на облагаемые и необлагаемые операции приведет к уменьшению прямой суммы вычета, связанной с облагаемыми операциями.

На налог, рассчитываемый с включением операций по ставке 0%, дополнительно оказывают влияние:

- Момент определения налоговой базы, который может выходить за пределы расчетного периода и приводить к более позднему учету в декларации связанных с ним вычетов.

- Особенности формулы распределения вычетов, которую разрабатывает сам налогоплательщик, между операциями, подлежащими обложению по разным ставкам (в т.ч.

Ндс и прибыль соотношение показателей 2026

Однако если из бухгалтерской отчетности либо пояснений к ней не будет прослеживаться поступление основных средств, а в декларации амортизационная премия заявлена (строки 042 и 043 Приложения № 2 к листу 02), то нужно быть готовым к претензиям налоговиков. При проведении самостоятельной проверки деклараций могут обнаружиться явные расхождения в отчетности, которые, по вашему мнению, в действительности не являются ошибкой. В данном случае рекомендуем приложить к декларации пояснительную записку для налоговиков, чтобы в дальнейшем избежать необоснованных претензий и вопросов с их стороны.

Сноски: 1 http://nalog.ru/otchet/kontr_decl/ 2 письмо ФНС России от 27.11.2012 № ЕД-4-3/[email protected] 3 утв.

Источник: https://advokatkreps.ru/nds-i-pribyl-sootnoshenie-pokazatelej

Ндс и прибыль соотношение показателей | Юридический портал

При выполнении проверок инспекторы проводят сравнение выручки из декларации по отчислениям на доход, базу в декларации по отчислениям добавленной стоимости. Если есть расхождения, могут потребоваться объяснения. В случае их непредоставления могут быть применены санкции в отношении организации, возможно осуществление выездной проверки.

Сумма доходов от реализации (строка 010 листа 02 декларации по налогу на прибыль) составила 26 000 000 руб.

Объясняем налоговикам причины расхождений

Расхождения в данных показателях, как правило, обусловлены нормами налогового законодательства. Подробный перечень возможных расхождений приведен ниже в развернутом ответе.

Этот вариант оптимизации боле-менее безопасен для организаций, доля зарплаты в себестоимости продукции которых минимальна.

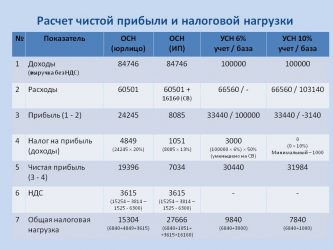

Вопрос номер три: можно ли что-то сделать, чтобы сократить налоговые выплаты? Отвечая на него, сначала обращу внимание на главный вывод из примера. НДС и налог на прибыль – сборы взаимосвязанные, но взаимосвязь эта прямая: увеличивается НДС к уплате и увеличивается и налог на прибыль.

Контрольные соотношения для показателей по НДС определены письмом ФНС № ШС-38-3/459дсп@ от 19 августа 2010г.

Если в отчете о движении денежных средств показатель строки 4211 больше нуля, то строка 010 приложения № 3 к листу 02 декларации по налогу на прибыль также должна быть больше нуля. То же самое относится и к строке 030 этого приложения.

Несмотря на то, что Письмо было отменено, налоговые органы могут отслеживать налоговую нагрузку по налогу на прибыль. Это связано с тем, что показатели низкой налоговой нагрузки могут свидетельствовать о занижении налоговой базы и суммы налога к уплате. Поэтому при проверке налоговой декларации по налогу на прибыль инспекция может запросить у вас пояснения.

Расхождения очевидны, если часть бизнеса переведена на вмененку. Доходов в декларации не будет, а в бухучете есть выручка.

Если соотношения не такие, проверяется доход от реализации основных средств при расчете налога на прибыль. Доход должен соответствовать пункту 1 статьи 268 НК.

Проверка деклараций по НДС и налогу на прибыль

При выявлении существенного отклонения налоговики потребуют пояснения и внесения исправлений в декларацию. Расхождения между показателями возможны, но компания должна понимать, чем они вызваны, и быть готова объяснить это (какими именно особенностями налогового учета для целей налогообложения прибыли).

Вы уже зарегистрированы? Пожалуйста, авторизируйтесь, заполнив поля ниже. Или пройдите регистрацию. Забыли пароль?

На камеральных проверках налоговики используют специальные контрольные соотношения. Они есть только на старом сайте ФНС по ссылке в разделе «Налоговая отчетность». Что чаще всего налоговики сравнивают налоговики и по какому поводу просят пояснения?

Если данные показатели расходятся, то компаниям направляется запрос о предоставлении пояснений. Расхождения в данных показателях, как правило, обусловлены нормами налогового законодательства. Подробный перечень возможных расхождений приведен ниже в развернутом ответе.

Графа 3 стр. 2110 «Выручка» отчета о прибылях и убытках должна равняться либо быть меньше (сумме граф 3 по строкам по строкам 010, 020, 030, 040, 050 минус сумма граф 5 по строкам 030, 040, 050).

Поэтому такие операции не отражаются в декларации по налогу на прибыль, но показываются по строке 010 (или 030) графы 3 разд. 3 декларации по НДС (Пункт 38.1 Порядка).

А какими критериями пользовались. когда эти доли вычитов определяли ? Ведь по некоторым отрослям их вообще не реально выполнить…Меня специалисты ФНС последнее время пугают. после требования о несапоставимости вычитов по НДС и прибыли…

Ведь последние ежемесячно начисляются практически всем организациям при наличии на счете определенной суммы денег. В декларацию по налогу на прибыль эта сумма попадает, а в декларацию по НДС — нет.

В этом материале расскажем о том, что это за форма, как ее сдать, а также представим образец ее заполнения.

Показатель налоговой нагрузки, рассчитываемый в процентах, служит одним из критериев как для анализа сформировавшихся за период фактических показателей, так и для составления прогнозов на самых различных уровнях: от конкретного налогоплательщика до страны в целом.

То есть, в данном случае – зависимость прямая: налог на прибыль уменьшился, уменьшился и НДС к уплате.

Любимое развлечение у налоговиков — просить дать пояснение или исправить декларацию при несовпадении суммы внереализационных расходов (доходов) с аналогичными сведениями, указываемыми в отчете о финанасовых результатах. При том что они по многим показателям совпадать не должны (например, покупка (продажа) валюты, отклонения, факторинговые операции, нормируемые расходы).

Контрольные соотношения к декларации по налогу на добавленную стоимость установлены письмом ФНС России от 19 августа 2010 года № ШС-38-3/459дсп@. Рассмотрим, как налоговая служба предлагает увязывать показатели отчетности по НДС.

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с ЗАО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

ФНС России регулярно приводит контрольные соотношения к налоговым декларациям. Причем ранее налоговая служба делала это с пометкой для служебного пользования.

Налоговая нагрузка по налогу на прибыль рассчитывается как выраженное в процентах отношение суммы исчисленного налога на прибыль к общей сумме доходов по декларации за соответствующий отчетный (налоговый) период.

Компания может самостоятельно проверить правильность заполнения налоговых деклараций, если воспользуется контрольными соотношениями, которые приведены:.

При том что они по многим показателям совпадать не должны например, покупка продажа валюты, отклонения, факторинговые операции, нормируемые расходы. Так считают инспекторы. Рассмотрим пример. Например, подпадающие под льготы ст. Основные расхождения между показателями налоговых деклараций по НДС и по налогу на прибыль.

Есть некоторая разница между данными видами отчислений. Сбор представляет собой косвенный платеж, форму изъятия части цены товара, работы или услуги.

Нагрузка считалась низкой, если:

- у организаций, осуществляющих производство продукции (товаров, работ, услуг), налоговая нагрузка по налогу на прибыль составляла менее 3%;

- у организаций, осуществляющих торговую деятельность — менее 1%.

Вносить средства должны юридические лица России, иностранные юрлица, работающие в РФ, иностранные организации – резиденты, зарубежные компании, местом фактического управления которых считается РФ. Плательщики, применяющие специальный режим, не должны вносить деньги. Если нет объекта обложения, нет оснований для внесения средств. Размер рассчитывается как ставка, умноженная на базу.

Декларация по налогу на прибыль и НДС

В чем именно заключается в данном случае ошибка (а возможно, и не ошибка, но об этом чуть позже) и как её увидеть своими глазами? Открываем декларации по НДС и налогу на прибыль за периоды, указанные в требовании. Необходимо помнить, что декларация по налогу на прибыль заполняется нарастающим итогом с начала года, а вот по НДС налоговым периодом является квартал.

По процентному соотношению суммы этих двух налогов (при необходимости к ним прибавляют иные уплачиваемые налоги) и величины выручки, показанной в отчете о прибылях и убытках, судят о величине общей налоговой нагрузки налогоплательщика, использующего систему ОСНО.

Следовательно, при отгрузке проданного основного средства датой, более ранней, чем произошла оплата от покупателя, сумма такого дохода отражается в отчетности именно в момент отгрузки.

Оба документа ФНС посвящены вопросам проверки и анализа отчетности, представляемой налогоплательщиками, с целью выявления в ней ошибок или преднамеренных искажений, в результате которых происходит отбор кандидатов на дополнительные проверочные мероприятия.

Подскажите пожалуйста какие есть соотношения и взаимосвязи между декларациями по НДС и Налога на прибыль? Могут ли там быть расхождения? Имею в виду сумму реализации… У нас был возврат и поэтому разница.

Таким образом, с помощью контрольных соотношений проверяются взаимосвязи не только показателей внутри самой декларации по НДС, но и показателей декларации с данными других форм отчетности.

ФНС России регулярно приводит контрольные соотношения к налоговым декларациям. Причем ранее налоговая служба делала это с пометкой для служебного пользования. Теперь данные соотношения выложены в открытом доступе. О том, как применять эту информацию на практике и что могут означать выявленные несоответствия, расскажет статья.

Доля налогов может определяться не только по отношению к их общей сумме, но и применительно к отдельным налогам, и рассчитываться как за один налоговый (или отчетный) период, так и за несколько периодов. В случае расчета за несколько периодов данные, участвующие в расчете, суммируются. Если ваша организация осуществляет реализацию на экспорт, то необходимо также прибавить налоговую базу, отраженную в Разделе 4 отчета по НДС. Еще учитываем операции, не подлежащие налогообложению и включенные в Раздел 7.

Источник: https://primasphynx.ru/trudovoe-pravo/26189-nds-i-pribyl-sootnoshenie-pokazateley.html

Взаимосвязь НДС и налога на прибыль

Как известно, налоговое законодательство разрешает принимать НДС к вычету по товарам (работам, услугам), а также имущественным правам, которые приобретены для осуществления операций, признаваемых объектами налогообложения по данному налогу (п. 2 ст. 171 НК).

Нас, в частности, интересуют такие объекты, как реализация товаров (работ, услуг) и имущественных прав, а также передача товаров (выполнение работ, оказание услуг) для собственных нужд, расходы на которые никаким образом не принимаются к вычету при исчислении налога на прибыль организаций.

И все это касается только операций, проводимых на территории РФ.

Но, как это часто бывает, налоговики, не успев разрешить то или иное действие, формулируют вдогонку ряд условий, при невыполнении которых использовать льготы и вычеты становится или сложно, или невозможно.

Так, «в миру» ходит своего рода неписаное правило: если налогоплательщик не вправе учесть произведенные расходы при формировании налоговой базы по налогу на прибыль, то и о вычетах по НДС можно забыть. Другими словами, налоговики готовы возместить косвенный налог только в том случае, если они посчитают затраты на приобретение товаров, выполнение работ, оказание услуг или имущественных прав экономически оправданными.

Примечание. Налоговики считают, что если налогоплательщик не вправе учесть расходы при формировании базы по налогу на прибыль, то и о вычетах по НДС можно забыть.

Ограничиться одной этой нормой для решения вопроса о правомерности вычета НДС невозможно. В ней не говорится, что же служит подтверждением того факта, что товары (работы, услуги), а также имущественные права приобретены для указанной цели.

Более того, в общем случае НДС начисляется с выручки, сформированной по правилам бухгалтерского учета (Кредит счета 90 «Выручка»).

Следовательно, подтверждением факта использования того, что приобретено, для облагаемых операций можно считать признание данных затрат расходами на производство и реализацию не в налоговом, а в бухгалтерском учете. А там такие затраты приравниваются к расходам по обычным видам деятельности.

Главный довод, которым руководствуются налоговые органы, связан с п. 7 ст. 171 Кодекса: в случае если в соответствии с гл. 25 Кодекса расходы принимаются для целей налогообложения по нормативам, суммы НДС по таким затратам подлежат вычету в размере, соответствующем указанным нормам (п. 7 ст. 171 НК РФ). В результате налоговики для себя решили: если не принимаются для целей налога на прибыль расходы, то не принимается к вычету и НДС по ним.

Что касается строительно-монтажных работ для собственного потребления, то вычетам подлежат те суммы НДС, которые относятся к имуществу:

— во-первых, предназначенному для осуществления операций, облагаемых налогом в соответствии с гл. 21 Кодекса;

— во-вторых, стоимость которого подлежит включению в расходы (в том числе через амортизационные отчисления) при исчислении налога на прибыль (п. 6 ст. 171 НК РФ). То есть и здесь налоговые органы видят контекстную связь между НДС и налогом на прибыль.

Из той же самой логики исходят не только налоговики, но и Минфин России, когда требуют восстанавливать НДС при списании объектов незавершенного строительства и недоамортизированных основных средств по похищенным или иным образом утраченным товарам.

Но каждый раз подтверждается одна имеющая место загвоздка — не всегда законодательство подвластно логике. И если налоговики порой и тянут одеяло на себя, суды пытаются защищать плательщиков.

Примечание. Надуманное условие

Арбитражный суд г. Москвы установил, что заявитель сдавал транспортное средство в субаренду и получал выручку, облагаемую НДС, от субарендатора (ОАО «Детский мир»). В связи с данными операциями, облагаемыми НДС, истец понес расходы на аренду транспортного средства и на его страхование. Налоговый орган этот факт не отрицал. Отклоняя ссылку контролеров на экономически неоправданные затраты, суд первой инстанции правомерно руководствовался гл. 21 НК РФ, которая вовсе не содержит такого условия для применения налоговых вычетов.

Аргументация судов

В профессиональной литературе часто встречаются упоминания о том, что согласно выводам такого-то ФАС признание расходов для целей налогообложения прибыли не является условием вычета НДС по этим расходам.

Любопытно в связи с этим отметить «осторожность» Президиума ВАС РФ. Так, при передаче дела в Президиум коллегия судей не согласилась с решением кассационной инстанции. Та, в свою очередь, отказала в вычете НДС в связи с тем, что налогоплательщиком не были представлены доказательства несения расходов по договорам аренды.

Коллегия судей указала, что Кодекс не ставит в зависимость право налогоплательщика на получение налогового вычета от обоснованности отнесения им расходов, связанных с осуществлением им деятельности, к затратам согласно гл. 25 Кодекса (Определение ВАС РФ от 26 июля 2007 г. N 1238/07).

Однако Президиум, не соглашаясь с логикой кассационной инстанции, ограничился предметными возражениями и не воспроизвел общую формулировку — своих коллег (Постановление Президиума ВАС РФ от 23 октября 2007 г. N 1238/07).

Тем не менее арбитражные суды в спорах о восстановлении НДС указывают, что это нужно делать только в случаях, прямо предусмотренных ст. 170 НК РФ (Решение ВАС РФ от 23 октября 2006 г. N 10652/06).

Методологически позиция, противостоящая логике налоговых органов, исходит из необходимости руководствоваться только прямыми и непосредственными нормами Кодекса, не прибегая к их контекстуальному, опосредованному толкованию.

Приведем такой пример. Как известно, не подлежат амортизации для целей налогообложения объекты внешнего благоустройства (пп. 4 п. 2 ст. 256 НК РФ). В связи с этим, руководствуясь своей вышеописанной логикой, налоговые органы отказывают налогоплательщикам в вычете НДС по таким объектам.

Однако суды, как правило, с ними не соглашаются, отмечая, в частности, что внешнее благоустройство осуществляется, как правило, во исполнение требований законодательных или нормативно-правовых актов.

Получается, что такое благоустройство, будучи непосредственно связанным с офисными и производственными зданиями и территорией, в результате используется для производственных целей, то есть для осуществления облагаемых НДС операций (Постановления ФАС Московского округа от 26 января 2009 г. N КА-А40/13294-08, от 11 декабря 2008 г.

N КА-А40/11445-08, от 11 января 2008 г. N КА-А40/13672-07, ФАС Западно-Сибирского округа от 17 сентября 2008 г. N Ф04-5628/2008(11555-А46-15)).

Такой же подход применяется судами и в отношении НДС по внереализационным расходам (ст. 265 НК РФ). Ведь, по определению, внереализационные расходы тоже не используются для производства и реализации товаров (работ, услуг), передачи имущественных прав, то есть для осуществления облагаемых данным налогом операций.

На этом основании регулирующие органы считают, что не может быть принят к вычету НДС по расходам, например, на ликвидацию объектов незавершенного строительства, консервацию ОС и их содержание, проведение общего собрания акционеров (см. Письмо Минфина России от 24 марта 2008 г. N 03-07-11/106). Однако суды указывают, что перечисленные расходы непосредственно связаны с предпринимательской, производственной деятельностью налогоплательщика.

Соответственно, расходы идут на осуществление операций, признаваемых объектами обложения НДС (Постановления ФАС Восточно-Сибирского округа от 15 августа 2007 г. N А33-27276/05-Ф02-5437/07, Северо-Западного округа от 4 апреля 2008 г. по делу N А56-51219/2006).

Ссылка на закон. Согласно гл. 21 Кодекса право на вычет «входного» НДС налогоплательщик имеет при выполнении следующих условий:

— если товары, работы, услуги или имущественные права были приобретены для осуществления операций, облагаемых НДС (п. 2 ст. 171 НК РФ);

— НДС принимается к вычету после того, как товары, работы, услуги или имущественные права будут приняты на учет (п. 1 ст. 172 НК РФ);

— налоговый вычет применим только при наличии правильно оформленного счета-фактуры (п. 1 ст. 172 НК РФ). Основанием для вычета служит лишь документ, который содержит все сведения, предусмотренные п. п. 5 и 6 ст. 169 Кодекса.

Контрольные соотношения: на что обращают внимание инспекторы, проверяя декларации

Компания может самостоятельно проверить правильность заполнения налоговых деклараций, если воспользуется контрольными соотношениями, которые приведены:.

Однако в данных письмах приведена только часть междокументных контрольных соотношений, на основании которых налоговые органы проверяют взаимоувязку показателей налоговой отчетности организаций. В частности, в письме от Так, например, налоговый орган проверяет также показатели доходов от реализации в декларации по налогу на прибыль и выручки от реализации в декларации по НДС.

Если данные показатели расходятся, то компаниям направляется запрос о предоставлении пояснений. Расхождения в данных показателях, как правило, обусловлены нормами налогового законодательства. Подробный перечень возможных расхождений приведен ниже в развернутом ответе. При наличии расхождений компания вправе вместе с декларациями предоставить в налоговый орган пояснения по причинам возникшей разницы, либо позднее ответить на запрос налогового органа.

В случае обоснованности причин расхождений, претензий со стороны налогового органа не будет. ТОП способов, как исправить ошибки в декларации по налогу на прибыль за II квартал года. Ошибка восьмая: не выполняются контрольные соотношения между строками декларации по налогу на прибыль и по другим налогам. Для выявления претендентов на выездную проверку контролеры анализируют связь показателей, указанных в декларации, между собой, например:.

Выручка от реализации, указанной в декларации стр. Кроме того, налоговики анализируют симметричность сведений, указанных в бухгалтерской и налоговой отчетности. Инспекторы сравнивают показатели в декларации по налогу на прибыль с данными, указанными в декларации по НДС.

При выявлении существенного отклонения налоговики потребуют пояснения и внесения исправлений в декларацию. Расхождения между показателями возможны, но компания должна понимать, чем они вызваны, и быть готова объяснить это какими именно особенностями налогового учета для целей налогообложения прибыли.

Их можно сверить самостоятельно. Также инспекторы просили уточнить сумму начисленной амортизации, которая в декларации по прибыли указывается справочно. Любимое развлечение у налоговиков — просить дать пояснение или исправить декларацию при несовпадении суммы внереализационных расходов доходов с аналогичными сведениями, указываемыми в отчете о финанасовых результатах.

При том что они по многим показателям совпадать не должны например, покупка продажа валюты, отклонения, факторинговые операции, нормируемые расходы. Так считают инспекторы. Рассмотрим пример. Например, подпадающие под льготы ст. Основные расхождения между показателями налоговых деклараций по НДС и по налогу на прибыль. Чтобы обеспечить качество материалов и защитить авторские права редакции, многие статьи на нашем сайте находятся в закрытом доступе. Тема: Декларация по налогу на прибыль.

Компания может самостоятельно проверить правильность заполнения налоговых деклараций, если воспользуется контрольными соотношениями, которые приведены: — по налогу на прибыль — в письме ФНС России от Также не должны различаться показатели прямых расходов компании: стр.

Скачайте формы по теме: КНД Расчет финансового результата инвестиционного товарищества Налоговая декларация по налогу на прибыль организаций при выполнении соглашений о разделе продукции о доходах, полученных российской организацией от источников за пределами РФ по налогу на прибыль иностранной организации по налогу на прибыль организаций. Простите, что прерываем ваше чтение. Предлагаем вам зарегистрироваться и продолжить чтение.

Это займет всего полторы минуты. У меня есть пароль. Пожалуйста, проверьте почту Ввести. Введите логин. Войти или. Ваша персональная подборка. Статьи по теме в электронном журнале. Будьте в курсе! Бухгалтерских новостей слишком много, а времени на их поиск слишком мало. Я даю свое согласие на обработку моих персональных данных. Меню Темы. Сайт использует файлы cookie.

Они позволяют узнавать вас и получать информацию о вашем пользовательском опыте. Это нужно, чтобы улучшать сайт. Если согласны, продолжайте пользоваться сайтом. Если нет — установите специальные настройки в браузере или обратитесь в техподдержку. Безвозмездная передача товаров работ, услуг, имущественных прав , за исключением денежных средств. Отражается в строках , раздела 3 в зависимости от ставки, применяемой к реализации товаров работ, услуг, имущественных прав.

Не возникает ст. Не возникает подп. Отражается в разделе 7 в периоде начисления процентов. Отражается в строках , раздела 3 в зависимости от ставки, применяемой к реализации товаров. Не возникает. Отражается в разделе 4 в периоде, когда собраны все документы. Отражается в строке , , приложения 1 к листу 2 в момент перехода права собственности. Возникает в момент получения скидки п. Не возникает п. Не отражается.

Возникает в моменты переоценки активов требований, обязательств. Передача товаров работ, услуг для собственных нужд, не учитываемых при расчете налога на прибыль.

Отражается в строках , раздела 3 в зависимости от ставки, применяемой к реализации товаров работ, услуг. Возникает в момент поступления денежных средств п.

Анализ расхождений выручки НДС и Налога на прибыль в декларациях

Федеральная налоговая служба направляет для использования в работе контрольные соотношения показателей налоговой декларации по налогу на прибыль организаций, форма которой утверждена приказом ФНС России от Доведите данное письмо до нижестоящих налоговых органов. Утверждаю Заместитель руководителя Федеральной налоговой службы Д.

Заплатить налоги необходимо до 2 декабря. Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца. Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Как проверить декларацию по НДС. Возврат поставщику: отражение в декларации по НДС. Раздел 9 декларации НДС. Раздел 7 декларации по НДС. Проверяя полученные декларации, налоговики используют специальные контрольные соотношения КС по соответствующим отчетным формам.

Контрольные соотношения показателей декларации по НДС обновлены

Поддержка 1С. Купить 1С. Наш опыт. Мой кабинет. Являются ли ошибкой подобные расхождения? Как пояснить налоговой их причину? В этой статье мы постараемся дать достойный ответ на эти вопросы. И это сделать достаточно просто. Сложности начинаются, если нам нужно сравнить показатели за 9 месяцев или за год. Прибыль посчитать легко — она указывается в декларациях нарастающим итогом.

Налоговая отчетность: проверьте себя

.

Контрольные соотношения, для проверки декларации по налогу на базы по налогу на прибыль, то показатель по строке не может быть больше.

.

.

.

.

.

.

Источник: https://storyhut.ru/potrebitelskoe-pravo/nds-i-pribil-sootnoshenie-pokazateley.php

Секретная методичка по налогу на прибыль

Новости Инструменты Форум Барометр. Войти Зарегистрироваться. Вход для зарегистрированных:. Забыли пароль? Войти через:.

Раньше вы входили через. Восстановление пароля. Отправить Регистрация. Форум Форум. Активные обсуждения Новые вопросы Мои обсуждения. Задать вопрос. Здравствуйте, Какое контрольное соотношение должно выполняться при расчете НДС за квартал , исходя из выручки за отчетный период? Добрый день!

Рассмотрим, как налоговая служба предлагает увязывать показатели отчетности по НДС. Первое соотношение Проверяют строки и раздела 3 декларации по НДС. Если они больше 0, то строка этого же раздела должна равняться строке В случае если контрольное соотношение не выполняется, то, возможно, произошло занижение суммы НДС, подлежащей восстановлению. Обратите внимание, что строки и раздела 3 заполняются, если принимались к вычету НДС с авансов.

Вследствие чего после получения товара от поставщика необходимо восстановить данные суммы налога. В случае если этого не сделать, то возможно нарушение требований подпункта 3 пункта 3 статьи Налогового кодекса.

Второе соотношение Графа 3 строки раздела 3 должна быть меньше или равна сумме граф 5 по строкам , , , В случае если контрольное соотношение не выполняется, то возможны два вида нарушений: налоговые вычеты не обоснованы.

Например, была допущена ошибка, когда налогоплательщик принял к вычету НДС с полученной предоплаты, но товары покупателю еще не поставил;налоговая база занижена, так как суммы отработанных авансов не включены в реализацию.

Таким образом, с помощью контрольных соотношений проверяются взаимосвязи не только показателей внутри самой декларации по НДС, но и показателей декларации с данными других форм отчетности. Рассмотрим основные из них. То же самое относится и к строке этого приложения. В случае невыполнения этого соотношения необходимо проверить учет дохода от реализации основных средств при расчете налога на прибыль.

Он должен соответствовать пункту 1 статьи Налогового кодекса. Однако данное соотношение может не выполняться и при отсутствии какой-либо ошибки. Как известно, в отчете о движении денежных средств все операции отражаются по кассовому методу.

Соответственно, поступления от продажи внеоборотных активов попадут в отчет в периоде перечисления денег от покупателя. В то же время в декларации указанные доходы могут быть отражены по методу начисления.

Тогда если отгрузка проданного основного средства произошла раньше, чем поступили деньги от покупателя, то сумму такого дохода вносят в отчетность именно в момент отгрузки.

Если обе операции прошли в рамках одного отчетного периода, то указанное соотношение должно выполняться. Однако если отгрузка произошла в предыдущем отчетном периоде, то доход будет отражен в декларации за этот период. В текущую отчетность она не попадет. Соответственно, показатели отчета о движении денежных средств и декларации по налогу на прибыль в отношении этой операции не совпадут. Второе соотношение Если в отчете о движении денежных средств значение строки больше 0, то сумма строк и листа 03 декларации по налогу на прибыль должна быть также больше нуля.

В случае невыполнения этого соотношения проверяют заполнение листа 03 декларации при удержании налога с дивидендов, выплаченных учредителям. Особое внимание стоит уделить тому, что некоторые показатели бухгалтерской и налоговой отчетности соотнести нельзя. Например, в налоговом учете разрешено начислять амортизационную премию. В то же время в бухгалтерском учете такой порядок списания части стоимости основных средств не предусмотрен.

При проведении самостоятельной проверки деклараций могут обнаружиться явные расхождения в отчетности, которые, по вашему мнению, в действительности не являются ошибкой. В данном случае рекомендуем приложить к декларации пояснительную записку для налоговиков, чтобы в дальнейшем избежать необоснованных претензий и вопросов с их стороны.

Ведение бухучета. Какой проф. Сейчас смотрят. Работник хочет сам отдавать алименты жене: допустимо ли это? Нужно ли зарплату за июнь отражать в расчете 6-НДФЛ за полугодие? Нужна ли онлайн-касса при перечислении оплаты физлицом на расчетный счет ООО? Смотрят тему: гость. Москва 25 июня в Здравствуйте, Какое контрольное соотношение должно выполняться при расчете НДС за квартал , исходя из выручки за отчетный период?

Калуга 25 июня в Добрый день! Опрашиваем бухгалтеров-практиков.

Расхождение НДС и налога на прибыль: как пояснить

Многие компании старательно объясняют все, что интересует фискалов. Руководство компании решило оптимизировать работу бухгалтерии. Ведь все отнимало массу рабочего времени. К тому же налоговые органы контролируют соблюдение налогового законодательства положение о ФНС, утвержденное постановлением Правительства РФ от Поэтому в требовании инспекция может сослаться на проведение камеральной проверки конкретной декларации и на ее показатели.

Федеральная налоговая служба направляет для использования в работе контрольные соотношения показателей налоговой декларации по налогу на прибыль организаций, форма которой утверждена приказом ФНС России от Доведите данное письмо до нижестоящих налоговых органов.

.