Ответственность за неуплату налогов физическим лицом по УК РФ

Актуально на: 27 мая 2019 г.

Уголовная ответственность за неуплату налогов предусмотрена УК РФ. Если в рамках налоговой ответственности контролеры вправе взыскать с плательщика штраф за неуплату налогов (а также пени), то в УК кроме штрафов указаны и более строгие наказания, вплоть до лишения свободы (ст. 198, 199 УК РФ).

Но прежде чем разбирать конкретные статьи УК РФ, рассмотрим важные отличия между налоговой и уголовной ответственностью за уклонение от уплаты налогов, чтобы понять, при каких обстоятельствах налогоплательщик может быть привлечен именно к уголовной ответственности.

| Субъект ответственности | Организации, индивидуальные предприниматели, физически лица | Только физические лица (в том числе обладающие статусом ИП), вменяемые и достигшие определенного возраста (ст. 19 УК РФ). К примеру, директор, учредитель и др. |

| Размер суммы недоимки | Не имеет значения | Должен быть крупным или особо крупным |

| Наличие умысла для привлечения к ответственности | Не обязательно | Обязательно |

Когда наступает уголовная ответственность за неуплату налогов

Уклонению от уплаты налогов в УК РФ посвящено сразу две статьи (ст. 198, 199 УК РФ). Составы преступлений, предусмотренных ими, заключаются в неуплате налогов в крупном или особо крупном размере в связи с непредставлением физическим лицом / организацией налоговой декларации или иных документов, либо с включением в них ложной информации.

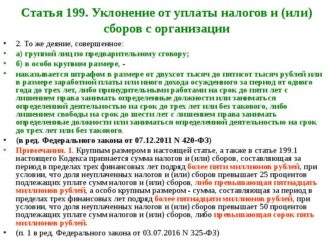

| Уклонение от уплаты налогов с физического лица в крупном размере | Сумма налогов, составляющая за период в пределах 3 финансовых лет подряд, более 900 тыс. руб. при условии, что доля неуплаченных налогов превышает 10% подлежащих уплате сумм налогов, либо превышающая 2,7 млн. руб. | — либо штраф в размере 100 – 300 тыс. руб. или в размере зарплаты / иного дохода осужденного за период от 1 года до 2 лет; — либо принудительные работы на срок до 1 года; — либо арест на срок до 6 месяцев; — либо лишение свободы на срок до 1 года |

| Уклонение от уплаты налогов с физического лица в особо крупном размере | Сумма налогов, составляющая за период в пределах 3 финансовых лет подряд, более 4,5 млн. руб. при условии, что доля неуплаченных налогов превышает 20% подлежащих уплате сумм налогов, либо превышающая 13,5 млн. руб. | — либо штраф в размере 200 – 500 тыс. руб. или в размере зарплаты / иного дохода осужденного за период от 18 месяцев до 3 лет; — либо принудительные работы на срок до 3 лет; — либо лишение свободы на срок до 3 лет |

| Уклонение от уплаты налогов с организаций в крупном размере | Сумма налогов, составляющая за период в пределах 3 финансовых лет подряд, более 5 млн. руб. при условии, что доля неуплаченных налогов превышает 25% подлежащих уплате сумм налогов, либо превышающая 15 млн. руб. | — либо штраф в размере 100 – 300 тыс. руб. или в размере зарплаты / иного дохода осужденного за период от 1 года до 2 лет; — либо принудительные работы на срок до 2 лет, возможно также с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до 3 лет; — либо арест на срок до 6 месяцев; — либо лишение свободы на срок до 2 лет, возможно также с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до 3 лет |

| Уклонение от уплаты налогов с организаций в особо крупном размере либо совершенное группой лиц по предварительному сговору | Сумма налогов, составляющая за период в пределах 3 финансовых лет подряд, более 15 млн. руб. при условии, что доля неуплаченных налогов превышает 50% подлежащих уплате сумм налогов, либо превышающая 45 млн. руб. | — либо штраф в размере 200 – 500 тыс. руб. или в размере зарплаты / иного дохода осужденного за период от 1 года до 3 лет; — либо принудительные работы на срок до 5 лет, возможно также с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до 3 лет; — либо лишение свободы на срок до 6 лет, возможно также с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до 3 лет |

Лицо может быть освобождено от уголовной ответственности за уклонение от уплаты налогов по УК РФ, если (п. 2 примечания ст. 198, п. 2 примечания ст. 199 УК РФ):

- преступление им было совершено впервые;

- были уплачены сумма недоимки, пени и штрафа, установленного НК РФ. Сделать это нужно до первого судебного заседания по уголовному делу (ч. 1, 2 ст. 28.1 УПК РФ).

Уголовная ответственность за налоговые правонарушения 2026

Уголовная ответственность за налоговые преступления – это не только ответственность за неуплату налогов. К уголовной ответственности также могут привлечь:

- налоговых агентов, не исполняющих свои обязанности, установленные НК РФ по исчислению, удержанию и перечислению налогов (ст. 199.1 УК РФ);

- руководителя организации или ИП, скрывшего денежные средства или имущество, за счет которых могла быть взыскана недоимка (ст. 199.2 УК РФ).

Форум для бухгалтера: Задайте вопрос и получите ответ эксперта

Источник: https://glavkniga.ru/situations/k503240

Ответственность за уклонение от уплаты налогов. Статья 199 УК РФ :

По нормам российского законодательства, ответственность за уклонение от уплаты налогов зависит от суммы задолженности лица перед государством. Санкции могут выражаться в виде штрафов, а к гражданам – в виде мер уголовной и административной ответственности.

Законодательное регулирование ответственности за уклонение от уплаты налогов

Положения, касающиеся наложения санкции за правонарушения в налоговой сфере, закреплены в следующих нормативно-правовых актах:

- В Налоговом кодексе РФ (статья 119 – процентное указание размера выплат, статья 122 – неверный расчет суммы налога).

- Кодекс, рассматривающий административные правонарушения (статья 15.5 – ответственность не несвоевременное оформление декларации).

- Уголовный кодекс (статья 199 УК РФ – санкции за намеренное уклонение от налоговых выплат).

Виды санкций за уклонение от уплаты обязательных платежей

Ответственность за уклонение от уплаты налогов может одновременно наступать по нормам налогового законодательства и административного (или уголовного). Например, если предприятие уличили в уклонение от налоговых выплат, на него наложат штраф.

Должностное лицо указанной компании, по вине которого было совершено указанное правонарушение, может привлекаться к уголовной ответственности, если при проведении проверки будет установлено, что данные действия были совершены намеренно и подпадают по категорию преступления.

Субъекты, привлекаемые к ответственности

Налогоплательщиками, которые привлекаются к ответственности за уклонение от уплаты налогов, могут быть следующие субъекты:

- физические лица;

- юридические лица;

- граждане, которые занимаются индивидуальным предпринимательством.

Строгость санкций не зависит от того, кто считается правонарушителем. Она меняется в большую сторону только при увеличении суммы долга.

Чтобы наказать предприятие или гражданина, факт намеренного уклонения от налоговых выплат должен быть установлен в официальном порядке и доказан. Основной документ, фиксирующий нарушение – решение налогового органа. На основании этой бумаги к правонарушителю могут применяться разные виды наказания.

Разграничение ответственности по нормам КоАП, УК и НК по субъектам

За уклонение от уплаты налогов по УК РФ и КоАП РФ могут наказываться только физические лица (граждане и индивидуальные предприниматели). Правонарушения в налоговой сфере, совершенные предприятиями, наказываются только по нормам НК РФ.

Согласно положениям статьи 198 и статьи 199 УК РФ, состав уголовного правонарушения – уклонение от налоговых выплат. По статье 198 кодекса, речь идет о гражданах, в 199 – о предприятиях.

В отношении физических лиц нет необходимости определять виновное лицо. Им является сам гражданин. Если речь идет о налоговых преступлениях предприятия, необходимо проводить расследование уклонения от уплаты налогов и выяснять, какие физические лица инициировали и совершили данное преступление.

По нормам законодательства, привлечь к ответственности можно граждан, достигших шестнадцатилетнего возраста. Это связано с тем, что по нормам Гражданского кодекса, заниматься предпринимательством можно с шестнадцати лет, если гражданин эмансипирован.

Санкции за правонарушения по Налоговому кодексу РФ

По нормам налогового законодательства, на граждан и организации накладываются штрафы. Таким образом, правонарушитель наказывается, а государство увеличивает сумму бюджета.

При уклонении от перечисления налогов в крупных размерах ответственность может затронуть нормы Уголовного кодекса. При этом штрафные санкции также остаются.

Налоговый кодекс фиксирует два вида преступлений в указанной сфере:

- Непредоставление налоговой декларации (статья 119). В этом случае штраф составляет пять процентов от суммы налога. Размер штрафа не может составлять меньше одной тысячи рублей и больше тридцати процентов от неперечисленных в бюджет денег.

- Занижение налоговой базы ил неправильный расчет суммы, подлежащей перечислению в бюджет (статья 122). Размер денежной санкции составляет двадцать процентов от суммы неперечисленного налога. При совершении указанных действий умышленно сумма увеличивается до сорока процентов.

Санкции за правонарушения по КоАП РФ уклонение от уплаты налогов УК РФ

По нормам Административного кодекса, ответственность может применяться только за несвоевременное оформление декларации.

За указанное правонарушение наказываются должностные лица предприятия. По нормам статьи 15.5 Кодекса, на них накладывается штраф в сумме от трехсот до пятисот рублей.

Санкции за правонарушения по Уголовному кодексу РФ

За уклонение юридического лица от уплаты налогов по УК РФ не наказывают. По нормам уголовного законодательства, уклонение от перечисления налогов – это неподача соответствующей декларации или внесение в документ ложной информации.

За указанные действия физические и должностные лица несут разные типы ответственности. Уголовная ответственность имеет место, если уклонение от налоговых выплат будет зафиксировано в размере, рассматриваемом в Кодексе как крупный. Если размер особо крупный, уклонение от уплаты налогов будет наказываться строже.

Виды наказаний следующие:

- За задолженность перед бюджетом в крупном размере штраф для гражданина может достигать трехсот тысяч рублей. Также физическое лицо могут лишить на один год свободы.

- За особо крупные долги финансовая санкция может достигнуть полумиллиона рублей, а период лишения гражданина свободы – трех лет.

- За задолженность предприятия перед бюджетом в крупном размере виновное должностное лицо могут привлечь к финансовой ответственности в размере трехсот тысяч рублей или лишить свободы на два года. Дополнительной мерой ответственности может быть лишение права занимать конкретные должности или работать в определенной сфере.

- За неуплате налоговых сборов в размере, признанном как особо крупный, или совершенном группой предварительно сговорившихся лиц, указанные граждане будут приговорены к выплате штрафа в сумме полмиллиона рублей или лишены свободы на три года.

Вид и размер наказания определяется судом в зависимости от размера ущерба, который был нанесен государственному бюджету, а также от отягчающих или смягчающих обстоятельств и степени виновности обвиняемого лица.

Пособничество в совершении налоговых преступлений

В рамках борьбы с уклонением от уплаты налогов совершенствуются нормы законодательства, касающиеся указанной сферы. В частности, по Уголовному кодексу, к ответственности по УК РФ привлекаются сами правонарушители и пособники.

К ним относятся граждане, которые умышленно совершали действия, направленные на реализацию преступного умысла по невыплате налогов. Наказание в отношении указанных лиц рассматривается в подпункте «а» второй части статьи 199 Уголовного кодекса.

Если преступление является групповым, к рассматриваемой статье прибавится наказание по статье 33 Кодекса за соучастие. Видами пособничества выступают следующие действия:

- дача указаний, советов;

- предоставление орудий, средств совершения преступления;

- сокрытие следов, средств правонарушения;

- устранение препятствий;

- обещание купить предметы, которые были получены в ходе преступления.

Сроки исковой давности

В Налоговом кодексе используется два типа сроков давности:

- статья 113 – привлечение к ответственности;

- статья 115 – взыскание штрафов.

Срок давности для налоговых преступлений составляет три года после того как закончился налоговый период, в течение которого было совершено преступление. В этот же срок проводится соответствующая проверка.

Налоговая инспекция может приостановить срок давности, если будет установлено, что налогоплательщик намеренно тянет время и противится проверке. В этом случае сотрудники проверяющего органа составляют акт, на основании которого срок приостанавливается.

После вынесения решения о привлечения преступника к ответственности за совершение налогового правонарушения налоговая служба отсчитывает срок для взыскания начисленной суммы штрафа. Основание для расчета срока – письменное требование о перечислении суммы долга и штрафа с указанием даты исполнения.

Действия налоговой службы в случае отказа правонарушителя в выплате штрафа

Если преступник отказался выплатить задолженность и штраф в добровольном порядке, налоговая служба вправе осуществить одно из указанных действий:

- в течение двух месяцев принять самостоятельное решение о наложении штрафной санкции;

- в течение полугода подать исковое заявление в суд о взыскании денег в принудительном порядке.

В обоих случаях сроки начинают идти с даты окончания периода, указанного в письменном требовании.

Обстоятельства, которые оказывают влияние на строгость наказания

За уклонение физическими лицами от уплаты налогов ответственность назначается в зависимости от ряда факторов: умышленно было совершено преступление или по неосторожности.

При совершении указанных действий умышленно наказание будет более строгое. Налоговый кодекс закрепляет случаи, при которых правонарушитель может быть освобожден от ответственности:

- Лицо не перечислило установленный законом суммы в бюджет из-за чрезвычайного происшествия, которое носило массовый характер, или из-за стихийного бедствия.

- Гражданин не заплатил налог в связи с болезнью.

- Правонарушитель строго следовал данным налоговыми или иными компетентными органами некорректным разъяснениям, в результате чего произошло уклонение от налоговых выплат.

Если один из указанных фактов имел место, привлечь правонарушителя к ответственности органы не вправе.

При установлении вины гражданина и отсутствии уважительных причин для просрочки платежей решается вопрос о строгости применяемой санкции. В этом случае учитываются отягчающие и смягчающие обстоятельства.

При наличии тяжелых обстоятельств, возникших у нарушителя, сумма штрафа может быть уменьшена до двух раз. Для людей, которые совершили деяние повторно, размер денежной санкции может увеличиться в два раза.

При назначении наказания налоговые и иные уполномоченные органы устанавливают причины уклонения от уплаты налогов, а также определяют, имели ли место смягчающие и отягчающие обстоятельства, позволяющие увеличить или уменьшить степень наказания. Кроме того, проверяется, были ли данным лицом совершены ранее аналогичные преступления и был ли у гражданина умысел на выполнение незаконных действий.

Источник: https://BusinessMan.ru/otvetstvennost-za-uklonenie-ot-uplatyi-nalogov-statya-uk-rf.html

Ответственность за уклонение от уплаты налогов

Система налогообложения призвана пополнять государственную казну. Налоги и сборы состоят из обязательных, периодичных или единовременных взносов в бюджет.

В случаях, когда лицо или группа лиц не исполняет обязательства по оплате налогов, наступает ответственность.

Уклонение от уплаты налогов по ст. 198, 199 УК РФ относится к нарушителям, чья задолженность приобрела крупный и особо крупный размер. Рассматривается в ходе судебных разбирательств.

В состав преступления входят длительность уклонения и размер задолженность физического лица или организации перед государством.

Физические лица

Уклоняются от уплаты налогов несколькими способами:

- Не подают декларации о доходах в установленные налоговой службой сроки;

- Скрывают истинный размер дохода;

- Не вносят своевременных платежей, предусмотренных Налоговым Кодексом РФ.

Физическое лицо обвиняется в злом умысле при совершении деяний, характеризующихся как уклонение от уплаты налогов.

Начиная с 16 лет гражданин может преследоваться законом, если уже дееспособен, трудоустроен, но не выплачивает налогов.

Индивидуальные предприниматели также ответственны перед законом за уклонение, для них действуют те же пороги, что и для физических лиц.

Юридические лица

Организации также не подают налоговых деклараций или скрывают истинный размер своего дохода.

Объектом преступных деяний является государство, в бюджет которого не поступали средства от юридического лица.

Для организаций установлены повышенные планки для крупных и особо крупных размеров. Ответственность в случае возбуждения уголовного дела строже.

Как находят уклонистов

Поиском должников занимается налоговая служба. Под пристальное внимание подпадают физические и юридические лица при обстоятельствах:

- Совершения операций без экономического смысла (по документам не значится доход лица при оказании им услуг любого рода);

- При недостатке персонала или финансов для ведения деятельности, указанной в декларации;

- Использования посреднических услуг, когда для этого не существует объективной необходимости;

- Выплаты сотрудникам компании заработка, несоразмерного объему работ или квалификации;

- Уменьшения налоговых выплат при росте дохода;

- Выдача или получение кредитов в превышающем доходы размере.

Сотрудники налоговой службы также обращают внимание на счета физических лиц и организаций. Регулярные, необъяснимые и не облагаемые налогами пополнения приводят к дополнительной проверке субъекта.

Во внимание принимаются достаточно крупные суммы, исчисляемые сотнями тысяч рублей.

Классификация уклонения

С 2017—2018 годах действуют новые поправки в указанных статьях, ужесточающие меры преследования и санкции в отношении уклонистов от уплаты налогов.

Уклонение от уплаты налогов и (или) сборов с физического лица рассматривается в ст. 198 УК РФ. Следующая, 199 ст. УК РФ, посвящена уклонению от уплаты налогов и (или) сборов с организацию (юридических лиц).

Суровость применяемых наказаний зависит от нескольких факторов: как долго лицо или группа лиц уклонялись от налогообложения, были ли эти действия умышленными, каков размер задолженности.

Уклонение от уплаты налогов юридическим лицом имеют отличные признаки от того же деяния со стороны частных граждан:

| Нормативный акт | Ст. 198 УК РФ | Ст. 199 УК РФ |

| Определение крупного размера | 900 тыс. руб. – 2,7 млн руб. | 5 – 15 млн руб. |

| Процент невыплаченных налогов от суммы | 10% | 25% |

| Определение особо крупного размера | 4,5 – 13,5 млн руб. | 15 – 45 млн руб. |

| Процент невыплаченных налогов от суммы | 20% | 50% |

| Состав преступления | Не предоставление декларации о доходах | Не предоставление декларации о доходах организации |

| Предоставление заведомо ложных сведений о доходе | Предоставление заведомо ложных сведений о доходе |

Основной проблемой судебной практики по таким делам становится определение сроков давности. Уклонение в размере до крупного имеет срок давности 2 года, крупные и особо крупные – 10 лет.

Для следствия представляется сложным определить точно дату отсчета сроков исковой давности, в связи с чем для уклонистов появляется шанс уйти безнаказанными.

Ответственность за уклонение по ст. 198 – 199 УК РФ

Чем грозит уклонение уплаты от налогов, также содержится в статьях Уголовного Кодекса.

Частное лицо или организация будут освобождены от уголовной ответственности при нескольких условиях:

- Это первое привлечение к ответственности за неуплату налогов;

- Субъект полностью погасил задолженность по налогам.

В остальных случаях наступает ответственность за уклонение от уплаты налогов:

| Санкция | Ст. 198 УК РФ | Ст. 199 УК РФ |

| Штраф | 200 – 500 тыс. руб., выплаты рассчитываются из размера дохода осужденного, длительность погашения 1,5 – 3 года | |

| Принудительные работы | 3 года | 5 лет |

| Лишение свободы | 3 года | 6 лет |

Борьбой с уклонистами занимаются несколько государственных инстанций в России: налоговая служба, арбитражные суды, Центробанк.

Если налоговая служба выдвигает подозрение в отношении лица или организации в уклонении от налогов, возбуждается уголовное дело.

По результатам расследования проводится судебное разбирательство.

Суд принимает во внимание все доказательства сторон, принимает решение. Во всех доказанных случаях уклонения подсудимого обязывают выплатить образовавшийся долг.

Дополнительно назначается наказание, тяжесть которого определяется на основании размера задолженности и наличия смягчающих/отягчающих обстоятельств.

Источник: http://ugolovnyi-expert.com/uklonenie-ot-uplaty-nalogov/

Уклонение от уплаты налогов в УК РФ статья 199 и уголовная ответственность

В каждой стране мира неуплата налогов частным лицом, индивидуальным предпринимателем или организацией преследуется государством. Вид и размер санкций за неуплату налогов напрямую зависит от суммы ущерба бюджету страны и вида лица, нарушающего закон. В данной статье будут рассмотрены виды наказаний, предусмотренных за уклонение от уплаты налогов в УК РФ, НК РФ и КоАП, смягчающие и отягчающие обстоятельства, а также срок давности по данному правонарушению.

Какое наказание может постигнуть неплательщика

Если налоговый инспектор выявил факт уклонения от налогов, то к уклонисту применяются санкции. Их действие распространяется на всех налогоплательщиков, в том числе не являющихся резидентами РФ.

Размер и вид санкций напрямую зависят от двух факторов:

- Кто уклоняется от уплаты налогов. Это может быть частное лицо, индивидуальный предприниматель или какая-либо организация, например, коммерческая, общественная или даже религиозная.

- Размер ущерба, причиненного государству.

Неуплата налогов может быть наказана в соответствии с нормами, предусмотренными уголовным, административным и налоговым кодексами.

НК предусматривает в виде наказания за неуплату налогов штраф:

- 5% от суммы налога, но не меньше тысячи рублей, при отсутствии своевременной подачи декларации.

- 20% от суммы, при условии неверного расчета последнего.

- 40% от суммы, при условии умышленного введения в заблуждение представителей налоговой службы. Если подобное происходит не в первый раз, то размер штрафа увеличивается в 2.5 раза.

КоАП предусмотрены только штрафные санкции за несвоевременную подачу декларации. Сумма штрафа минимальна. Она варьируется в пределах от 300 до 500 рублей.

Уголовная ответственность за неуплату налогов является наиболее суровой. Преступления подобного типа в Уголовном кодексе рассмотрены двумя статьями – 198 и 199. Статья 198 УК РФ гласит о том, что к уголовной ответственности может быть привлечено физическое лицо, уклоняющееся от уплаты налогов.

Согласно данному законодательному акту к частному лицу могут применятся следующие меры наказания:

- штраф суммой до 300 000 рублей или лишение свободы сроком до 1 года, при условии причинения государству убытков в крупном размере;

- штраф до полумиллиона рублей или лишение свободы сроком до 3 лет, если ущерб особо крупный.

Статья 199 УК РФ гласит о наказании для юридических лиц. Также, как и с частными лицами, здесь имеет значение размер ущерба. Сумма штрафов для юридических и физических лиц одинакова.

Также должностное лицо, совершившее преступление, может получить реальный срок лишения свободы. Если речь идет о крупном ущербе, то максимально возможный срок лишения свободы 2 года, если особо крупный, то три.

Кроме того, налоговые преступления в УК РФ караются запретом на занятие определенной должности в течение нескольких лет.

Говоря о возможных видах наказания для организаций за неуплату налогов, нужно учитывать положения ч 2 ст 199 УК РФ. Там сказано, что лицо, совершившее подобное преступление впервые, освобождается от ответственности, если налоги, а также штрафы и пени будут оплачены без промедления, сразу же после получения оповещения от налогового инспектора.

Ответственность ИП

Индивидуальные предприниматели обязаны сами рассчитывать размеры необходимых выплат в пользу государства. Чаще всего налоговые преступления, в качестве фигурантов в которых выступают ИП, связаны с занижением налоговой базы.

В подобном случае нарушитель может быть оштрафован:

- на сумму от 2 до 5 МРОТ;

- на сумму от 4 до 10 МРОТ, при условии повторного уклонения.

Если ИП уличен в применении мошеннической схемы, то размер назначаемого штрафа может быть равен 20-40% от суммы налога. Если налоговая декларация была заполнена верно, но подана несвоевременно, то ИП также наказывается штрафом:

- если период просрочки меньше полугода, то его размер равен 5% за каждый месяц просрочки;

- если просрочка больше 6 месяцев, то сумма штрафа возрастает до 10% за каждые 30 дней. Так же может быть назначен штраф в сумме 30% от общей суммы долга перед налоговым органом.

ИП может быть привлечен и к уголовной ответственности. Подобное возможно, если размер ущерба от неуплаты налогов больше 200 МРОТ.

Ответственность юридических и физических лиц

Ответственность за неуплату налогов в УК РФ по большей части предусмотрена для юридических лиц. При этом ответственности подвергается не владелец юридического лица, а ответственный сотрудник. Уголовная ответственность возможна, если речь идет о задолженности по налогам в крупном или особо крупном размере.

Физические лица чаще всего подвергаются ответственности в соответствии с нормами административного законодательства.

Применение уголовной ответственности возможно лишь в двух случаях:

- Размер укрытых налогов равен 1,8 миллионам рублям. Карается лишением свободы сроком до 1 года.

- Размер ущерба больше 3 миллионов рублей. Карается отбыванием наказания в колонии общего режима или поселении сроком до 3 лет.

Нужно добавить, что чаще всего первый случай сокрытия доходов карается штрафом. Его размер варьируется в пределах от 300 до 500 тысяч рублей. Разумеется, подобное, суровое наказание возможно в случаях, когда речь идет о крупном или особо крупном ущербе.

Каждый человек независимо от сферы деятельности должен помнить, что налогообложение в России применимо практически к каждому доходу. Таким образом, если имеются сомнения относительно необходимости платить налог, лучше посетить налоговую службу и получить по данному вопросу консультацию. Укрывательство прибыли может привести к серьезным последствиям.

Какие факторы способны оказать влияние на строгость наказания

Как и любое другое противоправное действие, уклонение от уплаты налогов имеет отягчающие и смягчающие обстоятельства, от которых напрямую зависит размер наказания.

К числу отягощающих обстоятельств следует отнести:

- Умышленное укрывательство доходов и как следствие уклонение от уплаты налогов. Наличие данного обстоятельства требуется доказать. Чтобы суд учел данный квалификационный признак нужно доказать, что лицо знало о необходимости уплаты налогов и имело возможность для выполнения подобных действий.

- Сознательное уклонение с применением мошеннических схем. В этом случае речь идет конкретно о занижении реальной прибыли частного или юридического лица, а также ИП.

- Рецидив, то есть повторное совершение подобного противоправного действия.

В качестве смягчающих обстоятельств могут выступать следующие обстоятельства:

- наличие тяжелого состояния здоровья, исключающего трудоспособность;

- прохождение фигурантом уголовного дела в качестве потерпевшего (речь идет о случаях причинения вреда здоровью, похищении и насильственном удержании);

- получение ущерба в результате действия обстоятельств непредвиденной силы.

Наличие смягчающих обстоятельств налогоплательщику или его законному представителю придется доказывать самостоятельно. В случае успеха суд может освободить гражданина от налоговых выплат на определенный период времени.

Сроки давности по налоговым преступлениям

Согласно действующему в нашей стране законодательству, сроки давности устанавливаются к каждому преступлению, в том числе и налоговому. Если срок давности истек, то человека не удастся привлечь к ответственности.

Для налоговых преступлений срок давности равен 3 годам. Начало исчисления срока датируется крайней датой, когда гражданин должен был заплатить налог, то есть 15 июля текущего или следующего года. Если ущерб государству нанесен в особо крупных размерах, то срок давности по налоговому преступлению увеличивается до 6 лет.

Нужно учитывать, что инспектор имеет полномочия, позволяющие приостановить исчисление срока давности. Для этого он должен издать акт, форма которого утверждена законодательно. После того как издан акт, исчисление срока останавливается на период проведения различных проверок.

После вступления данного документа в законную силу возможно два варианта развития событий:

- в первом случае инспектор самостоятельно пытается добиться уплаты налога, штрафов и пени;

- во втором, если инспектору не удалось убедить должника, то дело направляется в суд (судья в 99,9% случаев принимает сторону инспектора).

Если речь идет об уклонении сразу от нескольких выплат в казну государства, то исчисление срока давности начинается с самой поздней даты. И срок давности максимально увеличивается.

Источник: https://yurister.ru/ugolovnyy-kodeks/uklonenie-ot-uplaty-nalogov-uk-rf.html

Ответственность за неуплату налогов в 2026 году

Граждане Российской Федерации, согласно законодательству страны, обязаны вносить в бюджет налоги. Невыполнение таких норм независимо от причины тянет за собой меру наказания, которая определена в разных размерах.

Виды налогов

Между налогообложением граждан страны и организаций существуют значительные отличия. В основном физических лиц касаются взносы на имеющееся у них имущество и прибыль.

Налог на доходы физических лиц (НДФЛ) оплачивает работодатель.

К обязательным денежным отчислениям в казну державы выделяют такие:

- на землю;

- транспортный;

- на имущество.

Каждый житель страны, который официально владеет недвижимой собственностью, обязан уплатить имущественный взнос. Для этого он обращается в Федеральную Налоговую Службу (ФНС) и на него регистрируется личный кабинет. Также открывается счет, на который он будет перечислять финансы. Уведомляют человека письменно, отправляя информацию почтой по месту регистрации.

В случае не обращения человека в государственные органы, ему сообщаться о начислении налогов не будут.

ИП, ООО и юридические лица вносят такие взносы:

- НДФЛ на каждого сотрудника;

- со всех поступлений;

- на добавленную стоимость;

- на транспорт;

- земельный;

- страховые взносы.

Штрафные санкции за уклонение от обязательной платы в пользу державы в этом году не увеличится, однако, контроль со стороны госслужбы останется строгим.

Законодательная база

Законом РФ предусмотрена оплата отчислений в счет государства всеми лицами независимо от размера их доходов. Отказ от выполнения или незнание соответствующих правовых норм, регламентируемых Налоговым Кодексом РФ, приводит к денежным санкциям или даже к лишению свободы. КоАП и УК РФ предусматривают различные меры воздействия в зависимости от тяжести преступления.

Юридическая ответственность лиц любого вида деятельности значительно отличается между собой. Зависит это от различного размера взносов, которые они вносят.

Налоговый Кодекс определяет такие понятия «неуплаты налогов»:

- отказ от внесения суммы в полном объеме;

- сдача отчета позже оговоренной даты;

- частичная оплата;

- ошибочный расчет платежа (самостоятельный);

- уменьшение базовых ставок.

Виды наказания

К ответу могут быть привлечены все граждане страны, которым исполнилось 16 лет. Существуют такие виды:

- административная — в этом случае человек вынужден будет погасить задолженность и размер выставленной пени за неуплату налогов;

- уголовная — применяется крайне редко, предусматривает лишение свободы за систематические уклонения от закона и при отказе от перечисления финансов в больших объемах;

- налоговая — начисляются пени, штрафные санкции.

Виды ответственности за уклонение от уплаты налогов зависит от типа нарушения и оттого, кто его совершил.

Административная

К такому виду контроля привлекаются только должностные лица. ИП и простые граждане не являются субъектом правонарушений по КоАП.

Читать так же: Как составить акт сверки взаиморасчетов?

Наказания за неуплату налогов согласно Административному Кодексу выносятся за такие правонарушения:

- невыполнение сроков отчетности — предусмотрено предупреждение или штрафы за неуплату налогов от 300 до 500 руб.(ст. 15.5 КоАП);

- нарушение ведения бухгалтерского учета — денежные санкции в размере 5–10 000 руб. При повторном — от 10 до 20 тыс. руб.;

- несвоевременная постановка на учет — отводится законом 10 суток после регистрации организации. В этом случае нужно будет компенсировать наказание от 500 до 1000 руб.

Отказ от предоставления необходимых документов сотруднику ИФНС будет стоить нарушителю от 500 до 1000 руб.

Статья 15.5 Кодекса Российской Федерации об административных правонарушениях «Нарушение сроков представления налоговой декларации (расчета по страховым взносам)»

Налоговые обязательства

К таким правонарушениям законодательная база относит:

- глобальное искажения показанных сумм доходов и расходов (ст. 120 НК РФ) — предусмотрен штраф от 10 до 30 тыс. рублей;

- отсутствие пояснений по НДФЛ и непроизведенные отчисления в условленное время — сумма штрафа за неуплату таких налогов составляет 20% от всех начислений (ст. 123 НК РФ);

- частичная уплата из-за снижения налоговой базы;

- деятельность ИП или организации без взятия на учет в ФНС — штраф за неуплату налогов ИП и юридическим лицам в этом случае полагается в размере 10% от дохода за неучтенный период, но не менее, чем 40 тыс. рублей;

- непредставление декларации — налагается взыскание в размере 5% от суммы доходов;

Отказ от предоставления документов налоговой службе карается санкциями — 20% от объема налога.

Статья 120 Налогового кодекса РФ «Грубое нарушение правил учета доходов и расходов и объектов налогообложения (базы для исчисления страховых взносов)»

Статья 123 Налогового кодекса РФ «Невыполнение налоговым агентом обязанности по удержанию и (или) перечислению налогов»

Уголовное наказание

Согласно закону могут быть привлечены к строжайшим мерам воздействия за систематические нарушения.

Привлекаются лица, которые были уполномочены передать финансы за плательщика и не выполнили такие действия.

Статья 198 УК РФ

В этой статье указано, что в случае огромной задолженности штраф за неуплату таких налогов юридическим лицом составляет 100–300 тыс. или ограничение свободы на период до 12 мес.

Статья 198 Уголовного кодекса РФ «Уклонение физического лица от уплаты налогов, сборов и (или) физического лица — плательщика страховых взносов от уплаты страховых взносов»

Статья 199 УК РФ

Невнесение взноса в бюджет за прибыль или НДС согласно этой статьи касается главных бухгалтеров, директоров предприятий. Если в обязанности рядового персонала входит оформление бухучета, то он также будет отвечать перед законом.

Статья 199 Уголовного кодекса РФ «Уклонение от уплаты налогов, сборов, подлежащих уплате организацией, и (или) страховых взносов, подлежащих уплате организацией — плательщиком страховых взносов»

Ответственность физических лиц

Все граждане должны в обязательном порядке выполнять постановления и законопроекты об уплате отчислений. При его нарушении государство будет их привлекать к ответу. Он предусмотрен разный, в зависимости от вида налога:

- на прибыль — за трудоустроенных граждан перечисляют средства работодатели. Если доход за год не превышает 512 000 рублей, то ставка составляет 13%. При больших доходах — 23%. Сюда относится штрафы за неуплату налогов за сдачу квартиры, продажа автомобиля или недвижимости. До 1 апреля ежегодно необходимо подавать декларацию в государственные службы;

- наказание за неуплату имущественного налога физических лиц, который должен быть оплачен до начала декабря будущего года, состоит из пени (умножается сумма долга на количество дней) и штрафных санкций (20% от задолженности);

- штрафом за неуплату транспортного налога физическим лицом является пеня, которая пропорциональна количеству просроченных дней, а также налагается арест на имущество и транспорт;

- ответственность за неуплату земельного налога физическим лицом зависит от региона державы. Ежедневно после просрочки стартует пеня и штраф 20-40% от объема задолженности.

Причины привлечения к ответу юридических лиц

Кто несет ответственность перед законом в организациях указано во внутренней документации. Сотрудник, выполнявший обязанности за коллегу, находящегося в отпуске, будет держать полный ответ перед законом.

Читать так же: Расчет среднесписочной численности работников

Существуют такие способы взыскания:

- пени;

- принудительные работы до 5 лет;

- арест;

- ограничение свободы до 6 лет;

- штрафа за неуплату налога за НДФЛ в размере 20% от задолженности;

- лишение возможности работать на руководящей должности.

Более жесткие меры применяются к группе лиц, чем к одному человеку.

Срок давности по налоговым преступлениям

В НК РФ обозначен период, в течение которого могут государственные службы удержать необходимые взносы. Этот срок составляем три года. По истечении этого времени, если не уплачены деньги и меры по их удержанию не приняты, то гражданин или организация от их возмещения освобождается.

Штрафы за неуплату налогов гражданами в 2019 году или юридическими лицами остаются в силе. Во избежание их нужно своевременно вносить финансы в бюджет государства.

Источник: https://zakonoved.su/otvetstvennost-za-neuplatu-nalogov.html