Налогообложение облигаций (ОФЗ) для физический лиц

Покупая облигации на бирже, все мы рассчитываем получить в дальнейшем прибыль. А если есть доход, то автоматически возникает обязанность в уплате налогов. В итоге, это во-первых снижает общую доходность инвестиций. Во-вторых, по облигациям с одинаковой заявленной доходностью, чистая получаемая прибыль может сильно отличаться. Поэтому перед тем, как покупать долговые бумаги нужно знать про налогообложение облигаций для физических лиц. Какие налоги и за что вы обязаны уплатить. И как можно этого избежать законными способами.

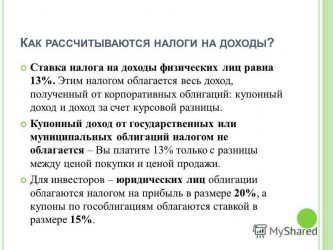

Какие налоги берут с облигаций

Весь полученный инвестором доход на фондовом рынке попадает под статью налогового кодекса о доходах физических лиц и подлежит налогообложению. При торговле облигациями этот доход может быть получен в виде:

- Купонных выплат.

- Разницей между покупкой и продажей бумаг.

- Курсовой разницы по еврооблигациям.

Налог на купонный доход

Основную прибыль владельцам приносит именно купонный доход. Он зачисляется на ваш счет после удержания налога — 13%. В итоге, каждый раз в момент купонных выплат вы не до получаете часть прибыли, на которую рассчитывали. В течении 5-10 лет — набегает весьма солидная сумма.

При купонном доходе в 11% годовых, после уплаты НДФЛ — 13%, реальная доходность составит — 9,57%

Разница на рост стоимости

13% вам нужно заплатить при продаже бумаг от полученной прибыли за счет роста котировок. Купили за 1 000 рублей, продали за 1 200. Ваша прибыль составила — 200 рублей. Как раз с нее уплачивается налог — 26 рублей. Итоговая чистая прибыль, полученная на руки составит уже не 20%, а 17,4%.

Курсовая разница

Касается еврооблигаций, номинированных в иностранной валюте. За счет роста курса рубля по отношению к валюте облигации образуется прибыль, с которой и нужно уплатить 13%. Достаточно спорно, так как сама цена еврооблигации может не измениться или даже снизиться.

Рекомендую!

Сколько налогов мы платим на самом деле

Какие налоги берут с ОФЗ

Для владельцев облигаций федерального займа были всегда поблажки в плане уплаты налогов. Купонный доход по ОФЗ не подвергается налогообложению. В эту же категорию входят и муниципальные облигации. Владельцы получают полную сумму по купонным выплатам.

С курсовой разницы между покупкой и продажей удерживается стандартные 13%.

Выпущенные минфином народные облигации (ОФЗ-н) попадают под эту же категорию бумаг, с аналогичными правилами по уплате налогов.

Налогообложение корпоративных облигаций

Любая прибыль, полученная по бумагам подвергалась 13% налогу. Это снижала общую доходность. В марте 2017 года правительство выпустило новый закон по корпоративным облигациям. А именно, отменило налог на купонный доход. Если он не превышает ставку рефинансирования на 5% пунктов. Правило действует только на бумаги российских компаний, выпущенных в период с 1 января 2017 по 31 декабря 2020 года.

Учитывая, что доходность по надежным облигациям на рынке не превышает заявленные 5 п.п., то покупка корпоративных бумаг становиться такой же привлекательной, как и ОФЗ.

Есть один подводный камень. По мере снижения ставки рефинансирования, под налогообложение будут попадать многие бумаги, не удовлетворяющих правилу 5%. И если сегодня получая купон, налог не нужно платить, то например, через 2 года, когда ставка упадет с 9,25%, например до 5% (а такое вполне может быть), все бумаги с годовым купоном в 10% теряют льготу в налогообложении.

Как и кому платить налоги

Если вы работаете с российскими брокерами, то обязанность по удержанию и перечислению налогов в бюджет возлагается на них. Они все являются налоговыми агентами. Сами рассчитывают размер налогооблагаемой базы, исходя из совокупности полученных вами прибылей и убытков за расчетный период.

Работая с иностранными брокерами обязанность по уплате полностью ложиться на ваши плечи. По истечении года заполняете декларацию по форме 3-НДФЛ. Сдать ее нужно не позднее 15 апреля.

Как можно уйти от уплаты налогов

Есть 3 возможности для частных инвесторов полностью избежать налогообложения по облигациям:

- При открытии индивидуального инвестиционного счета. Полученная прибыль в рамках счета не подлежит налогообложению.

- Период владения бумагами от 3-х лет. Налоговый вычет при покупке облигаций дает возможность за каждый год не платит налогов на сумму 3 млн. рублей. За 3 года получается 9 млн., за 4 года — 12 и так далее. Подробнее об этом мы уже писали в статье как законно не платить налоги при продаже ценных бумаг.

- Учет убытков прошлых лет позволит снизить или полностью освободиться от уплаты налогов за последний период.

Источник: https://vse-dengy.ru/upravlenie-finansami/aktsii/nalogooblozhenie-obligatsiy-ofz-dlya-fizicheskiy-lits-5-glavnyih-voprosa.html

Все особенности налогообложения ОФЗ, корпоративных и валютных облигаций

Привлекательность инвестирования в долговые бумаги растёт с каждым годом, появляется всё больше новых инвесторов, которые хотят получить стабильный и надёжный доход выше банковского депозита. И, естественно, возникает много вопросов о налогообложении облигаций. Что облагается налогом? Как их платить? Как получить вычет НДФЛ? Какие есть нюансы? Структурированную информацию найти сложно, но попробуем это сейчас исправить.

Начнём с самого простого вопроса с приятным ответом. Все российские брокеры без вашего участия готовят и передают все необходимые документы налоговой о доходах своих клиентов. Это их обязанность. Также за вас считается сумма платежа, которая удерживается автоматически. Другими словами, можно не переживать, что вы по незнанию что-то не заплатите и будут проблемы, спим спокойно.

Но, что нам нужно знать, так это в каких случаях берут налоги и какова их величина. Тогда мы сможем это учитывать при планировании своих инвестиций и подсчете нашего дохода.

СПРАВКА! Единственный случай, когда самостоятельно придётся готовить документы и платить — это торговля иностранными бумагами у зарубежных брокеров. Например, при инвестировании в облигации США.

Облагаются ли облигации?

В целом, налоги ослабляются и отменяются. Но здесь много нюансов. Все зависит от вида приобретенных облигации и их характеристик, по какой цене покупали (с дисконтом ли), ждали ли вы погашения или продали раньше срока.

Налог всегда платится с дохода.

Нет прибыли — нет налога.

Налог может быть наложен на любую из статей доходов:

- на купонный доход (для большинства бумаг был отменен, ниже будут подробности);

- на положительную разницу между ценой покупки и продажей;

- на НКД при продаже;

- на курсовую разницу у еврооблигаций.

Налоговая ставка на доходы физических лиц (НДФЛ) в России составляет 13%. Любой частный инвестор, торгующий через брокера, — это физическое лицо.

Офз в рублях

Инвестор освобождён от налога на купонный доход на все облигации федерального займа (ОФЗ). И это логично, мы и так являемся кредиторами государства, было бы странно платить обратно наш законный процент государству. Но часто на практике, купон — это не единственная статья дохода у долговой бумаги.

Перечислим всё, от чего придётся отдать 13% дохода. Эти правила распространяются как для физических, так и для юридических лиц:

- Если вы приобретаете ОФЗ по цене меньше номинальной стоимости (т.е. покупаете с дисконтом) и дожидаетесь погашения. Тогда 13% будет изъято только из этой разницы.

Рассмотрим академический пример (все цифры максимально приближены к реальным на момент написания статьи, но логика не потеряет актуальность):

Номинальная стоимость 1000 рублей. Дата погашения через 2 года. Размер купона пусть будет 35.15 рублей (выплачивается 2 раза в год). Вы купили одну облигацию за 98.5% от номинала, т.е. за 985 рублей.Дожидаемся погашения и считаем прибыль и налог.

За 2 года нам пришло 4 купона по 35.15 рублей, это 140.6 рублей. Эта сумма налогом не облагается. Далее, государство погасило облигации по номинальной стоимости и вернуло нам 1000 рублей, напомню, что мы покупали по 985.Разница получилась 15 рублей, и вот с этих 15 рублей будет удержан налог 13%, а это всего лишь 1.95 рублей.

Получилось, что через 2 года мы в общей сложности получили 1138.65 рублей = 1000 рублей (номинал) + 140.6 рублей (купонный доход) — 1.95 рублей (13% от разницы между покупкой и погашением). А это на 15.59% больше вложенного, что в пересчете 7.79% годовых.

Можно посчитать дальше, и сказать, что налог в этом случае съел 0.098% годовых — сотые процента, это очень мало.

- Если вы продали ОФЗ раньше срока за цену превышающую цену покупки, будет также налог на разницу. Тут пример можно не приводить. Математика точно такая же, как в предыдущем примере, только представьте, что вы не дожидались погашения, а облигации сами подросли в цене и вам удалось продать за 100% от номинала.

- Если вы продали ОФЗ раньше срока с ненулевым накопленным купонных доходом (НКД). В этом случае налог будет удержан с НКД. К сожалению, этот налог не отменен. Пример тоже схож с первым, только формула немного усложняется, добавляется текущий НКД на момент продажи. Допустим, мы также покупали бумагу за 98.5%, но получили только 2 купона, и, не дождавшись третьего, решили продать. Для простоты, пусть мы не дождались ровно половины и наш НКД составил половину купона, т.е. 17.575 рублей. С них и придётся заплатить 13% государству.

НКД облагается налогом 13%, поэтому выгодней продавать облигации, когда НКД маленький, сразу после выплаты купона, который от него освобождён. Так доход будет больше.

Это удивительно, но способ вообще не платить налоги тоже есть. Но, как это обычно бывает, с нюансами. Получить вычет НДФЛ при покупке облигации можно, только оформив индивидуальный инвестиционный счёт (ИИС). Эта услуга появилась в 2015 году и ей может воспользоваться любой гражданин РФ. Оформить ИИС можно только один раз на одного человека и счёт имеет ряд ограничений.

Открыв его, можно получить полный вычет налогов и даже дополнительные деньги от государства. За счёт этих выплат, которые по сути являются возвратом ваших прошлых уплаченных налогов, в комбинации с покупкой ОФЗ, можно получить доходность в 20% годовых. Таким образом, государство хочет заинтересовать население в торговле на бирже и повысить финансовую грамотность страны. Но это уже тема для отдельной статьи.

ОФЗ-н (народные)

Народные облигации не продаются на бирже. Их можно приобрести только у банков агентов: Сбербанк или ВТБ. Продать на вторичном рынке их нельзя, следовательно и никаких налогов там нет. ОФЗ-н — это вообще отдельный инструмент со своими правилами. Но зато, вместо них придётся заплатить агентское вознаграждение банкам, которое составляет целых 1.5% от всей суммы сделки. А это гораздо существенее любых налогов с ОФЗ на бирже.

Муниципальные

Муниципальные облигации, тесно связаны с государством и подобно ОФЗ не облагаются налогом на купонный доход. Этим бумагам свойственны такие же правила, что мы описали в пункте об ОФЗ.

Корпоративные долговые бумаги

Начиная с 1 января 2018 года, по принятому госдумой закону, был отменен 13% налог на купонный доход корпоративных облигаций. Теперь они стали гораздо привлекательнее, ведь раньше за счет налога, даже с учётом бо́льших процентных ставок, доход мог получиться такой же или даже меньше чем у ОФЗ, при этом, бумаги оставались более рискованными.

Теперь же на них действуют такие же правила и вся математика из примеров выше (см. пункт ОФЗ) актуальна и для облигаций компаний. Но есть важные исключения, это справедливо не для всего корпоративного сектора долговых бумаг.

ВНИМАНИЕ! Новый закон по отмене налога 13% на купонный доход у корпоративных облигаций касается только тех бумаг, которые были размещены после 1 января 2017 года. И купон которых не превышает текущую ставку рефинансированияЦентрального Банка более чем на 5 процентных пунктов.

Разберемся подробнее, что это значит на практике. В первую очередь это затрагивает высокодоходные облигации, так что получить сверхприбыль и спать спокойно не выйдет. Рассмотрим на примере, что означает разница в 5 процентных пунктов. Когда ставка рефинансирования равна 7.25%, то прибавив 5 п.п.

, мы получим, что для освобождения от налогов, размер купона не должен превышать 12.25%.

Как правило, облигации с более высокой доходностью будут и более рискованными, поэтому, если вы не профессионал по выбору надёжных эмитентов, лучше оставаться в «безналоговых» пределах доходности и покупать только облигации самых крупных компаний.

Ещё важный момент, как именно облагается НДФЛ от купона таких облигаций.

ВАЖНО! С 1 января 2018 года изменился порядок обложения. Теперь облагается не вся сумма дохода полученного по облигациям, а только разница между суммой выплаты процентов по купону и суммой процентов, которую считают из номинальной стоимости облигации и ставки рефинансирования ЦБ (действующей на момент получения купона) + 5%.

Давайте теперь рассмотрим на примере с цифрами:

Если ключевая ставка = 7.25%.

Допустим, мы выбрали некую бумагу с купонной доходностью 14%.Купон превышает на 5% ключевую ставку, значит придётся платить налог. Сколько в итоге у нас получится купонный доход с учетом налога 35% от разницы?Для простоты, представим идеальные условия: мы купили бумагу по номиналу, получили купоны за год и продали по номиналу.

Разница, которая облагается налогом, согласно правилам составит: 1000 рублей * 14% — 1000 рублей * (7.25%+5%) = 17.5 рублей

В налоги пойдёт: 17.5 рублей * 35% = 6.13 рублей.Итого, вместо 140 рублей от купонов, за год мы получим 133.87 рублей.

Итого, с учётом НДФЛ, наша реальная доходность составит 13.38%.

Как видите, налог съел не так много доходности: 0.62%.

И ещё раз, помните, что бы не платить налог, нужно смотреть и на дату размещения бумаги. Нам нужны облигации, эмиссия которых была после 1 января 2017, смотрите на rusbonds или в терминале quik (где вам удобней) на дату выпуска, будьте внимательны.

Итак, подведём итог, в случае с корпоративным рынком удерживаются налоги:

- 13% от положительной разницы между покупкой и продажей/погашением облигации.

- 13% от НКД при продаже бумаги.

- 35% от разницы купонного дохода со ставкой рефинансирования, если размер купона больше на 5 п.п. текущей ставки рефинансирования.

- 13% от купонного дохода, если дата выпуска облигации раньше 1 января 2017 года.

СПРАВКА! Стандартная налоговая ставка на корпоративные облигации для юридических лиц равняется 24%.

Кажется, что налогов много, но, на самом деле, корпоративные бумаги на несколько процентов годовых выгоднее государственных. Тем более после отмены налога на купонный доход у большинства надёжных эмитентов.

Еврооблигации

В случае с еврооблигациями, правила налогообложения такие же, в зависимости от сектора. Для государственных смотрите пункт в статье про ОФЗ, а для корпоративных правила чуть выше по тексту (если не читали по порядку), не будем повторяться. Но, к сожалению, из-за того, что евробонды — это облигации в иностранной валюте, существуют очень важные и неприятные правила в налоговом кодексе РФ для дохода с валютных активов.

С вас будет изъят налог (НДФЛ) 13% на положительную курсовую разницу (фиксируется по курсу ЦБ) между днём покупки и продажей/погашением облигации.

Это может стать дополнительной потерей валютной доходности, и нужно всё внимательно считать. Суть в том, что брокеры при оплате налогов физических лиц, все доходы обязаны пересчитывать на рубли.

В тот момент, когда вы покупаете еврооблигацию, брокер запоминает эквивалент суммы сделки в рублях по курсу ЦБ на этот день. Тоже самое происходит при продаже. Так как между покупкой и продажей проходит много времени, курс может сильно измениться и ваш доход в рублёвом эквиваленте может быть существенным. С него то и будет удержано 13%.

ВАЖНО! Налог будет вычтен даже в том случае, если вы вообще в рубли ничего не переводили, и все активы с продажи валютных облигаций хранятся в долларах.

Для простоты стоит запомнить факт: все налоги со всех доходов еврооблигаций считаются в рублях.

Заключение

Итак, налоги непростая тема, но однажды разобравшись и проверив на практике, всё не кажется таким страшным. С учётом новых правил и отмене налогов на купон, облигации становятся ещё более привлекательным и прибыльным инструментом. Даже с учётом всех отчислений, подобрать нужные бумаги с доходом выше банковских депозитов, в том числе валютных, не сложно. А новым инвесторам стоит рассмотреть вариант получения вычета НДФЛ через ИИС. Удачных инвестиций!

20571 просмотр Заметили ошибку в тексте? Пожалуйста, выделите её и нажмите Ctrl + Enter

Источник: https://ofzdohod.ru/bonds/parametry-i-dokhodnost/nalogi/

Особенности налогообложения по облигациям

Ценная бумага, которая дает оговоренный заранее фиксированный доход, называется облигацией. Она удостоверяет отношения займа между должником (эмитентом) и кредитором (инвестором, владельцем облигации).

Как инструмент для получения дохода, операция с облигациями несет налоговую нагрузку:

- физические лица платят НДФЛ

- юридические — налог на прибыль.

Но бывают и облигации, необлагаемые налогом. Какие облигации являются освобождёнными от НДФЛ читайте далее.

Рублевые облигации

Налогообложение облигаций, эмитированных в рублях, регламентируется Налоговым кодексом РФ.

Налоговая база — итоговый результат по операциям, т.е. доход минус расход (п. 12 ст. 214.1. НК РФ)

Доход по операциям с облигациями это поступление от погашения (продажи) облигации, полученное в налоговом периоде (п. 7 ст. 214.1. НК РФ).

Расход по операциям с облигациями это накладные расходы (приобретение, хранение, реализация, погашение) см. п. 10 ст. 214.1. НК РФ.

Рассмотрим виды российских (рублевых) облигаций.

- Государственные облигации (ОФЗ) и их налогообложение:

Гособлигации эмитируются федеральными органами управления и властями субъектов федерации. Чаще их называют ОФЗ — облигации федерального займа.

Именно этот вид наименее рисковый и наиболее востребованный. Минус у них один. Доходность приносится в жертву рискам.

Сумма начисленных процентов по ОФЗ не облагается (п. 25 статьи 217 НК РФ).

- Муниципальные облигации (МО)

Эмитентами МО являются муниципальные органы власти. Также как и ОФЗ востребованы, но имеют пониженную доходность.

Сумма начисленных процентов по муниципальным облигациям не облагается (п. 25 статьи 217 НК РФ).

- Корпоративные облигации (КО)

Иначе эти облигации называют коммерческими, исходя из того, что их выпускают корпорации разных форм собственности. На фоне ОФЗ и МО более доходны, но при этом имеют высокий уровень риска.

Обложению налогом подлежат:

Иными словами доходы от корпоративных облигаций облагаются сейчас как банковские депозиты.

Рассмотрим ситуацию расчета НДФЛ в 2018 году:

Номинал облигации 1000 руб. Ставка рефинансирования 7,75%. Процентный доход (15%) выплачивается ежегодно.

Налоговая база = 1000*15% — 1000 *(7,75%+5%) = 150 — 127,5 = 22,5 руб.

НДФЛ = 22,5 *35% = 7,875 руб.

Обратите внимание, что в отличие от налога на доходы по операциям с ценными бумагами (13%), налог «на превышение ключевой ставки+5%» составляет 35%.

Существуют корпоративные облигации, необлагаемые НДФЛ. На сайте Московской биржи можно найти их перечень.

Налогообложение еврооблигаций

В таблице 1 показано как облагаются оба вида доходов от корпоративных еврооблигаций.

Таблица 1 — Налоговые ставки на операции с долгами российских предприятий

В таблице 2 показано как облагаются еврооблигации, выпущенные Минфином РФ.

Таблица 2 — Налогообложение государственных еврооблигаций

Ниже даны пояснения и примечания к таблицам 1 и 2.

ОБРАТИТЕ ВНИМАНИЕ:

Налогообложению подлежит доход от реализации ЕО, который пересчитан в российской валюте по курсу Центробанка.

Нюансы налогообложения еврооблигаций

для инвесторов — физических лиц

Чтобы было понятнее, разберем ряд ситуаций.

Ситуация 1. Курс валюты не изменился.

Покупается-продается 1 ЕО. Доход в долларах.

Мы покупаем за 1010$ (курс ЦБ 60 руб./$).

Продаем за 1011$ (курс не изменился).

Отдаем 60600 руб. Получаем 60660 руб.

Доход от реализации равен 1$.

Доход переведен в рубли: 60660 — 60600 = 60 руб.

НДФЛ = 60 руб.*13% = 7,8 руб.

Ситуация 2. Курс валюты вырос.

Покупается-продается 1 ЕО. Доход в долларах.

Мы покупаем за 1010$ (курс ЦБ 60 руб./$).

Продаем за 1011$ (курс ЦБ 65 руб./$).

Отдаем 60600 руб. Получаем 65715 руб.

Доход от реализации равен 1$.

Доход переоценен и переведен в рубли: 65715 — 60600 = 5115 руб.

НДФЛ = 5115 руб.*13% = 664,95 руб.

Ситуация 3. Курс валюты снизился.

Покупается-продается 1 ЕО. Доход в долларах.

Мы покупаем за 1010$ (курс ЦБ 60 руб./$).

Продаем за 1011$ (курс ЦБ 55 руб./$).

Отдаем 60600 руб. Получаем 55605 руб.

Доход от реализации равен 1$.

Доход переоценен и переведен в рублевый убыток: 55605 — 60600 = — 4995 руб.

НДФЛ не платится, так получен убыток.

Ситуация 4. Курс валюты вырос.

Покупается-продается 1 ЕО. Убыток в долларах.

Мы покупаем за 1010$ (курс ЦБ 60 руб./$).

Продаем за 1009$ (курс ЦБ 65 руб./$).

Отдаем 60600 руб. Получаем 65585 руб.

Убыток от реализации равен -1$.

Убыток переоценен и стал рублевым доходом: 65585 — 60600 = 4985 руб.

НДФЛ = 4985 руб.*13% = 648,05 руб

ВАЖНО:

С 01 января 2019 года при продаже или погашении государственных ЕО образовавшийся доход от изменения курса будет освобожден от налогообложения. Иными словами, Минфин РФ отменяет переоценку своих еврооблигаций для инвесторов — физических лиц.

Подробный разбор ситуаций смотрите ниже на рис. 1.

Рисунок 1 — Еврооблигации Минфина РФ: освобождение от уплаты НДФЛ дохода от курсовой разницы.

Нюансы налогообложения еврооблигаций для инвесторов — юридических лиц

Определяя базу для налога на прибыль, предприятия не учитывают факт изменения стоимости еврооблигации из-за роста или снижения курса валюты. Реализуя ценную бумагу, юрлицо учитывает в инвалюте выручку от реализации и расходы на приобретение, пересчитывая по курсу Центробанка на дату проведения операции. В целом это нюансы для профессионального бухгалтера.

Риски и расходы держателей облигаций

Несмотря на то, что облигации (рублевые и ЕО) считаются низко рискованными финансовыми инструментами, важно помнить о существовании внешних рисков, от которых не застрахована ни одна компания.

Цены на облигации могут поменяться в любой момент, под влиянием макроэкономических событий. Такой риск называют рыночным.

Возможны ситуации, когда происходят задержки выплат (основной суммы по номиналу и/или купонов), либо эмитент идет на невыплаты в силу разных причин. Такой риск называется кредитным.

Все эмитенты регулярно оцениваются рейтинговыми агентствами, которые присваивают определенные уровни надежности. Инвестору рекомендуется мониторить положение в рейтингах свои облигации.

Будущий инвестор должен также помнить, что помимо налогов он будет платить комиссию за все операции бирже и брокеру.

Таким образом, перед началом торговли на фондовом рынке, выбирая брокера и финансовый инструмент, следует ознакомиться:

- с тарифами биржи и брокеров на операции

- с налоговыми ставками на интересующие виды ценных бумаг.

по теме статьи

Очень полезную информацию по нюансам налогообложения доходов, практически по всем инструментам инвестирования, расскажет независимый финансовый советник, генеральный директор компании «Эмкварта. Персональный советник» Наталья Смирнова.

Источник: https://bond-invest.ru/nalogooblozhenije-po-obligacijam/

Нюансы налогообложения облигаций для физических лиц 2026

Приветствую уважаемых читателей!

Сегодня я хочу обсудить налогообложение облигаций для физических лиц. Расскажу об особенностях разных типов долговых инструментов, чем налогообложение одних отличается от других.

Какие налоги обязан уплачивать инвестор, существуют ли льготы и поблажки, а также как ими воспользоваться в полной мере? Нужно ли самому заполнять декларации и как происходит процедура отчислений в налоговые органы?

Какие налоги берут с корпоративных облигаций

Физическое лицо обязано уплачивать налог 13 % с прибыли, полученной от прироста курсовой стоимости долговых инструментов.

Раньше под налогообложение также попадал и купонный доход по корпоративным бондам. Однако с января 2018 года ситуация поменялась: теперь физическое лицо освобождается от НДФЛ с регулярных выплат, если процент по купону не превышает ставку рефинансирования на 5 %.

Сейчас ставка, установленная ЦБ, равна 7,5%, значит, без НДФЛ с купонов торгуются корпоративные облигации, доходность которых не превышает 12,5 %. Важно учитывать, что не облагаются таким сбором только корпоративные бонды, выпущенные после 1 января 2017 года.

Налогообложение по операциям через ИИС

Индивидуальный инвестиционный счет дает возможность физическим лицам вернуть уплаченный налог с доходов по облигациям или получить вычет на взнос.

Здесь существуют некоторые ограничения:

- Физическое лицо может открыть только 1 счет ИИС и выбрать только 1 тип получения выгоды.

- Максимальная сумма пополнения установлена на уровне 1 млн руб.

- По счетам типа «А» максимальная сумма взноса, с которого может быть получен вычет по налогообложению, равна 400 000 руб.

- Минимальный срок существования счета 3 года. В случае вывода средств со счета в период, не превышающий 3 лет, все льготы по налогообложению будут потеряны.

- Используются только рублевые активы.

Порядок обложения налогом еврооблигаций

Налогообложение для еврооблигаций не сильно отличается от обыкновенных бондов.

Физическое лицо может подпадать под следующие виды налоговых выплат:

- 13 % налог на прирост стоимости тела облигации (пересчитанный с учетом курсовой разницы).

- НФДЛ по купонным выплатам. Налог не берется с евробондов, выпущенных Минфином и с корпоративных еврооблигаций, эмитированных после 1 января 2017 года, доходность которых не превышает 5 % от ставки рефинансирования.

Что считать датой эмиссии

В соответствии с законом датой эмиссии признается государственная регистрация выпуска облигации. Эта дата может быть отличной от периода размещения инструмента.

Однако в вопросе налогообложения по купонным выплатам учитывается именно дата размещения ценных бумаг. Если корпоративные бонды были зарегистрированы ранее 1 января 2017 года, но при этом выпущены в обращение после этой даты, то они освобождаются от налоговых выплат.

Есть ли ограничения на величину купона

Как я уже говорил, освобождение от налогообложения по купонным выплатам корпоративных бондов могут получить только физические лица – держатели бумаг, доходность по регулярным начислениям которых не превышает 5 % от ставки рефинансирования.

И здесь есть несколько важных моментов, которые стоит прояснить:

- Если купон по облигациям превышает 5 % от ставки ЦБ, то налогообложение будет применяться только к сумме, превышающей этот порог.

- Представим гипотетическую ситуацию. Физическое лицо приобретает облигацию с доходностью 12,5 % при ставке рефинансирования в 7,5 %. Завтра ставка ЦБ снижается на 0,25 % пункта. Возникает логичный вопрос: будет ли теперь учитываться эта величина при расчете налогообложения? Ответ: да, будет. И чем ниже будет снижаться ставка ЦБ, тем больше окажется налогооблагаемая база.

Кто выполняет функции налогового агента

Если физическое лицо приобретает бумаги на брокерский счет, то налоговым агентом признается брокер.

В случае прямого владения бондами налоговый агент – физическое лицо.

Можно ли уйти от уплаты налогов и что за это будет

Брокер берет на себя все обязанности, связанные с налогообложением, а физическое лицо в конечном итоге получает платежи, которые уже учитывают выплаченные налоги. Так что в этом варианте уйти от уплаты точно не получится.

В случае самостоятельного владения бумагами шутить с вопросами налогообложения тоже не стоит. Сокрытие налоговых доходов может повлечь гражданскую или уголовную ответственность в случае уклонения от уплаты крупных сумм.

Список бумаг, освобожденных от НДФЛ

Подытожу, что от ндфл освобождаются:

- муниципальные, субфедеральные и государственные бонды;

- корпоративные облигации, выпущенные после 1 января 2017 года с процентной ставкой, не превышающей ставку рефинансирования более чем на 5 %.

Что такое НКД, зачем он нужен и как облагается налогом

Накопленный купонный доход или сокращенно НКД, это характерная для облигаций особенность учета причитающихся инвестору процентов.

Выплата процентного дохода (купона) по облигации происходит с определенной периодичностью, чаще всего раз в полгода. Теоретически, если инвестор приобретает бумагу и продает ее, не дождавшись очередного купона, то доход за период с момента предыдущей выплаты он не получает.

При таком положении вещей продавать бумагу было бы выгодно только сразу после получения купона. Однако, в этом случае торги облигациями на вторичном рынке были бы крайне неликвидными.

НКД является решением этой проблемы. При продаже инвесторы закладывают в цену размер процента, накопленного за период владения бумагой с момента последнего купона. Для бумаг одного выпуска величина надбавки в один и тот же день всегда одинаковая, так что для удобства в современных торговых системах эта величина рассчитывается автоматически и сразу учитывается в сделках. Именно эта надбавка и называется НКД.

Пример: Облигация торгуется с доходностью 8% годовых с номиналом 1000 руб. и периодичностью выплат 2 раза в год. (раз в 182 дня). Соответственно, размер полугодового купона (1000*0,08)/2 = 40 руб.

Инвестор А покупает бумагу сразу после выплаты очередного купона и продает бумагу через 4 месяца (120 дней) инвестору Б. Накопленный купонный доход составит 40/182*120 = 26,37 руб. Эту сумму инвестор Б заплатит инвестору А сверху от рыночной стоимости бумаги.

Сам инвестор Б через два месяца получит купон в размере 40 руб., из которых 26,37 руб. компенсируют ему расходы на НКД при покупке, а 13,63 руб. будет его чистым доходом за 62 дня владения.

Простыми словами, НКД это ежедневная доходность по облигации, начисляемая инвестору.

Как рассчитывается НКД

НКД рассчитывается биржей ежедневно и начисляется владельцу облигации по итогам вечернего клиринга после закрытия торгов. Для удобства отслеживания цен на бумаги НКД вынесен в отдельную графу. Общая стоимость бумаги для покупателя, включающая в себя рыночную цену + НКД, называется полной или грязной ценой облигации. Соответственно, обычная рыночная цена бумаги называется чистой ценой облигации.

Самостоятельно можно рассчитать НКД для любой облигации в QUIK, взяв данные из полей таблицы «Размер купона» и «Длительность купона». Разделив первое на второе, вы получите НКД за один день владения бумагой. А тот размер НКД, который вы заплатите при покупке (или получите при продаже) облигации в текущий день, можно увидеть в соответствующем поле таблицы «НКД».

Эффективная доходность к погашению и дюрация в QUIK рассчитываются к грязной цене облигации, то есть учитывают НКД. Именно поэтому в разные моменты времени для одной и той же чистой цены облигации эти параметры могут различаться.

Стоит учитывать, что другие информационные ресурсы могут считать доходности облигаций по другой формуле, в том числе не учитывающей НКД.

Как учитывается НКД при налогообложении

Порядок налогообложения облигаций включает в себя ряд нюансов, поэтому рассмотрим этот вопрос подробнее.

Стоит различать два типа дохода от вложений в облигации: купонный доход и доход от разницы в стоимости. Доход от разницы в чистой стоимости облигации облагается налогом в любом случае, вне зависимости от вида бумаги.

Купонный доход может возникнуть в двух случаях: при непосредственном получении купона или при продаже бумаги с НКД. Для муниципальных облигаций и ОФЗ в обоих случаях полученный купонный доход не учитывается при подсчете налогооблагаемого финансового результата, т.е. налогом не облагается.

Сложнее дела обстоят с корпоративными облигациями, выпущенными после 01.01.2017 г., которые имеют льготный порядок налогообложения. Полученный купон, не превышающий ключевую ставку на 5%, налогом не облагается. А вот НКД в этом случае учитывается в финансовом результате наравне с остальными доходами.

Пример: Инвесторы А и Б купили облигации одного и того же выпуска с нулевым НКД. Купон по облигации составляет 50 руб., ставка не превышает уровень «ключевая ставка+5%». Инвестор А продал облигацию в день начисления купона и получил НКД в размере 50 руб. Инвестор Б получил купон в размере 50 руб. и сразу же продал бумагу на сл. день.

Инвестор Б получил 50 руб. в полном объеме без вычета налогов, а со счета инвестора А в конце налогового периода вычли 50*0,13%= 6,5 руб. НДФЛ.

Такой налоговый порядок вызывает определенные вопросы с точки зрения логики, однако разъяснительные письма Минфина однозначно указывают на такое применение закона.

Для корпоративных облигаций, выпущенных до 01.01.2017 г., НКД облагается налогами наравне с купоном. При этом стоит учитывать один нюанс. Налог на полученный купон взимается с инвестора в момент выплаты, т. е. купон приходит на счет уже очищенным от налогов. А вот учет НКД в финансовом результате происходит только в конце налогового периода либо при выводе средств со счета.

Пример: Инвестор купил облигацию с НКД 40 руб. и получил по ней купон в размере 50 руб. Полученный доход составляет 50-40=10 руб., соответственно налог к уплате должен составить 10*0,13% = 1,3 руб.

Однако, уплаченный при покупке бумаги НКД будет учитываться в налоговой базе, как расход, только в конце налогового периода или при выводе средств со счета. При этом купон пришел на счет инвестору уже в очищенном от налогов виде в размере 50*0,87%=43,5 руб.

Разница в 6,5-1,3 = 5,2 руб. впоследствии будет компенсирована инвестору в момент учета фин. результата по НКД, однако до этого момента эти деньги не могут быть реинвестированы и будут представлять из себя «бумажный» убыток по счету.

Такая особенность может быть весьма критичной при инвестировании крупных сумм. Особенно при покупке бумаг с большим НКД в начале года. Поэтому стоит внимательно относится к учету налогов при планировании инвестиций. О других способах сэкономить на налогообложении читайте в специальном материале: 8 способов абсолютно законно сэкономить на налогах.

Открыть счет

БКС Брокер

Источник: https://bcs-express.ru/novosti-i-analitika/chto-takoe-nkd-zachem-on-nuzhen-i-kak-oblagaetsia-nalogom

Налог на прибыль по облигациям (ОФЗ) для физический лиц — за что нужно платить и как их избежать!

Покупая облигации на бирже, все мы рассчитываем получить в дальнейшем прибыль. А если есть доход, то автоматически возникает обязанность в уплате налогов. В итоге, это во-первых снижает общую доходность инвестиций. Во-вторых, по облигациям с одинаковой заявленной доходностью, чистая получаемая прибыль может сильно отличаться. Поэтому перед тем, как покупать долговые бумаги нужно знать про налогообложение облигаций для физических лиц. Какие налоги и за что вы обязаны уплатить. И как можно этого избежать законными способами.

- Какие налоги берут с облигаций

- Налог на купонный доход

- Разница на рост стоимости

- Курсовая разница

- Какие налоги берут с ОФЗ

- Налогообложение корпоративных облигаций

- Как и кому платить налоги

- Как можно уйти от уплаты налогов

Какие налоги берут с облигаций

Весь полученный инвестором доход на фондовом рынке попадает под статью налогового кодекса о доходах физических лиц и подлежит налогообложению. При торговле облигациями этот доход может быть получен в виде:

- Купонных выплат.

- Разницей между покупкой и продажей бумаг.

- Курсовой разницы по еврооблигациям.

Налог на купонный доход

Основную прибыль владельцам приносит именно купонный доход. Он зачисляется на ваш счет после удержания налога — 13%. В итоге, каждый раз в момент купонных выплат вы не до получаете часть прибыли, на которую рассчитывали. В течении 5-10 лет — набегает весьма солидная сумма.

При купонном доходе в 11% годовых, после уплаты НДФЛ — 13%, реальная доходность составит — 9,57%

Разница на рост стоимости

13% вам нужно заплатить при продаже бумаг от полученной прибыли за счет роста котировок. Купили за 1 000 рублей, продали за 1 200. Ваша прибыль составила — 200 рублей. Как раз с нее уплачивается налог — 26 рублей. Итоговая чистая прибыль, полученная на руки составит уже не 20%, а 17,4%.

Курсовая разница

Касается еврооблигаций, номинированных в иностранной валюте. За счет роста курса рубля по отношению к валюте облигации образуется прибыль, с которой и нужно уплатить 13%. Достаточно спорно, так как сама цена еврооблигации может не измениться или даже снизиться.

Рекомендую!

Сколько налогов мы платим на самом деле

Какие налоги берут с ОФЗ

Для владельцев облигаций федерального займа были всегда поблажки в плане уплаты налогов. Купонный доход по ОФЗ не подвергается налогообложению. В эту же категорию входят и муниципальные облигации. Владельцы получают полную сумму по купонным выплатам.

С курсовой разницы между покупкой и продажей удерживается стандартные 13%.

Выпущенные минфином народные облигации (ОФЗ-н) попадают под эту же категорию бумаг, с аналогичными правилами по уплате налогов.

Налогообложение корпоративных облигаций

Любая прибыль, полученная по бумагам подвергалась 13% налогу. Это снижала общую доходность. В марте 2017 года правительство выпустило новый закон по корпоративным облигациям. А именно, отменило налог на купонный доход. Если он не превышает ставку рефинансирования на 5% пунктов. Правило действует только на бумаги российских компаний, выпущенных в период с 1 января 2017 по 31 декабря 2020 года.

Учитывая, что доходность по надежным облигациям на рынке не превышает заявленные 5 п.п., то покупка корпоративных бумаг становиться такой же привлекательной, как и ОФЗ.

Есть один подводный камень. По мере снижения ставки рефинансирования, под налогообложение будут попадать многие бумаги, не удовлетворяющих правилу 5%. И если сегодня получая купон, налог не нужно платить, то например, через 2 года, когда ставка упадет с 9,25%, например до 5% (а такое вполне может быть), все бумаги с годовым купоном в 10% теряют льготу в налогообложении.

Как и кому платить налоги

Если вы работаете с российскими брокерами, то обязанность по удержанию и перечислению налогов в бюджет возлагается на них. Они все являются налоговыми агентами. Сами рассчитывают размер налогооблагаемой базы, исходя из совокупности полученных вами прибылей и убытков за расчетный период.

Работая с иностранными брокерами обязанность по уплате полностью ложиться на ваши плечи. По истечении года заполняете декларацию по форме 3-НДФЛ. Сдать ее нужно не позднее 15 апреля.

Как можно уйти от уплаты налогов

Есть 3 возможности для частных инвесторов полностью избежать налогообложения по облигациям:

- При открытии индивидуального инвестиционного счета. Полученная прибыль в рамках счета не подлежит налогообложению.

- Период владения бумагами от 3-х лет. Налоговый вычет при покупке облигаций дает возможность за каждый год не платит налогов на сумму 3 млн. рублей. За 3 года получается 9 млн., за 4 года — 12 и так далее. Подробнее об этом мы уже писали в статье как законно не платить налоги при продаже ценных бумаг.

- Учет убытков прошлых лет позволит снизить или полностью освободиться от уплаты налогов за последний период.

Источник: https://zen.yandex.ru/media/id/5ad249a71aa80c39a7a6ae24/5ce2b0d5e4ed6200b38028ff