Налогообложение суточных

Работник компании перед отправлением в командировку в обязательном порядке получает компенсацию предполагаемых расходов. Ведь ему обязательно нужно будет оплачивать проживание, питание, билеты за проезд и средство связи. Помимо этой суммы работнику также выдают суточные на каждый день командировки. Как же правильно рассчитать эти выплаты, чтобы они не попали под налогообложение суточных?

Суточные – это денежные средства, которые необходимы для выполнения работы и проживания работника в командировке. Каждая организация имеет право самостоятельно устанавливать размер этих выплат. Законы РФ этого не запрещают. Суммы прописываются в служебной записке или приказе предприятия. На расчет влияют такие факторы, как регион командировки и статус работника.

Суточные должны отображаться в расходах самой фирмы. Если вдруг потраченные средства окажутся завышенными, директор может лично заинтересоваться этим вопросом и попросить разъяснений. На такой случай командированный сотрудник должен всегда иметь под рукой все чеки, подтверждающие расходы. Хотя, стоит заметить, что в законодательстве РФ нет ни одного пункта, обязывающего отчитываться за трату суточных.

Для расчета суточных учитываются все фактические дни, проведенные сотрудником в командировке. Точкой отсчета принято считать время отправления транспорта в пункт назначения. Финишем операции является возвращение работника на свое рабочее место. Средства, потраченные в дороге, также возмещаются. Помимо будних дней должны оплачиваться выходные и праздники, проведенные в командировке. А если сотрудник занимался работой в это время, его должна ждать двойная оплата. Это относится и к случаю, если человек в этот день был в дороге, поскольку, считается, что он потратил на работу свое личное время.

Во время командировки сотрудник продолжает получать зарплату. Но сумма выплаты меняется. Она рассчитывается исходя из среднего заработка. Как и обычный оклад, суточные должны облагаться налогами. Как же выглядит налогообложение суточных в 2017 году?

Что не облагается налогом

Такого понятия, как «лимит суточных», не существует. Их размер определяется самими организациями (ст. 168 ТК РФ). Но государство утвердило суммы, которые облагаются налогом в обязательном порядке. И эти цифры напрямую зависят от того, куда именно отправляют работника. Если он едет за границу, то сумма одна, а если командировка намечается в пределах РФ – совсем другая.

Существует лимит, не облагаемый НДФЛ. И если компания не будет превышать этот порог, то и налог перечислять не нужно. По общим правилам, если командированный сотрудник отправляется в деловую поездку по России, то сумма, не облагаемая налогом, будет равна 700 рублям в сутки. Если же работник собирается за пределы Родины, то сумма вырастает до 2500 рублей за каждый день.

Если не превышать лимит налогообложения НДФЛ, дополнительных затрат делать не нужно.

Выходит, что компании обязаны отчислять государству налоги на суточные в командировке с тех сумм, которые покрывают необлагаемые лимиты. К примеру, сотруднику начислили суточные в размере 1000 рублей за день пребывания в командировке в пределах РФ. Значит, бухгалтер обязан перечислить НДФЛ с 300 рублей. Ведь именно эта сумма выходит за пределы допустимых 700 рублей.

Однако и это еще не все отчисления. С 2017 года сверхлимитные суммы облагаются еще и страховыми взносами. Правда, сюда не включаются взносы «на травматизм». По закону, расходы на командировку можно учитывать, вычисляя налог на прибыль. Это делается только в том случае, если данные расходы направлены на получение прибыли. В противном случае придется уплатить подоходный налог и взносы с суточных.

Однодневная командировка

Минимальный срок командировки в законе не указан. Случается, что порученное задание выполняется в течение одного дня, после чего сотрудник возвращается на прежнее рабочее место. Однодневная командировка – дело распространенное, однако, согласно закону, суточные при этом не выплачиваются.

Поэтому руководство оставляет этот вопрос на свое усмотрение. Сотрудник обязательно получает суточные только в том случае, если его поездка длится более одного дня, и при условии, что он не ночевал дома. Такая командировка оформляется как многодневная.

Соответственно, выпускается приказ, и вносятся определенные сведения в командировочный журнал.

Бывает, что работника отправляют в однодневную командировку за границу. В этом случае ситуация с суточными иная. Директор обязан возместить сотруднику 50% от суммы суточных, прописанных в местных документах компании. Главное, чтобы указанная в нормативных актах сумма не была ниже минимально допустимой – 2500 рублей.

С налогами при однодневных командировках тоже все просто. Сейчас эти выплаты не облагаются НДФЛ. Хотя совсем недавно этот вопрос вызывал ряд споров различных ведомств.

Как отчитываться

Как только работник возвращается домой, ему выделяется три рабочих дня на оформление отчетности. Он обязан представить начальнику следующие документы:

- Авансовый отчет о потраченных средствах.

- Расчет по денежному авансу, который был получен до отъезда, на командировочные расходы.

При составлении авансового отчета работник не обязан отчитываться за суточные как по РФ, так и за ее пределами. Также он может не объясняться при однодневных командировках. Схема проста: руководитель платит суточные – работник тратит их по своему усмотрению.

Источник: https://zhazhda.biz/base/nalogooblozhenie-sutochnyh

Облагаются ли страховыми взносами суточные сверх нормы

Сверхнормативные суточные облагаются страховыми взносами — это требование Налогового кодекса, однако как его исполнять на практике? В статье расскажем, какие правила установили законодатели для страховых взносов с суточных в 2019 году, и о том, как правильно установить лимиты и сделать расчеты.

КонсультантПлюс ПОПРОБУЙТЕ БЕСПЛАТНО

Получить доступ

При направлении сотрудника в служебную командировку работодатель обязан компенсировать некоторые его расходы. Так, Трудовой кодекс устанавливает исчерпывающий перечень трат, которые должны быть осуществлены за счет работодателя. К таковым относят не только оплату проезда и проживания. Также за счет средств компании командированному специалисту должны оплатить и суточные расходы (СР). Подробнее в отдельном материале «Оплата командировочных расходов в 2019 году».

Прежде чем определить, облагаются ли суточные страховыми взносами, напомним ключевые аспекты о командировках.

Работодатель обязан оплатить командированному сотруднику:

- проезд до места назначения и обратно;

- проживание (аренду жилья);

- расходы, связанные с выполнением трудовых обязанностей;

- затраты, компенсирующие неудобства, связанные с проживанием вне места жительства, или СР.

Затраты на проезд и проживание определяются исходя из фактически понесенных расходов. Причем такие расходы придется подтвердить документально. То есть предоставить чеки, билеты или квитанции. С СР дело обстоит иначе. Такие траты подтвердить документально довольно проблематично. Поэтому для СР необходимо установить лимит — конкретную сумму денег, которая будет выдаваться работнику на один день пребывания в командировке.

Определяем лимиты

Итак, максимальный размер СР действующее законодательство не устанавливает. Однако чиновники определили некий лимит, при превышении которого суточные сверх нормы облагаются страховыми взносами (2018).

Размер СР на сутки при командировках устанавливается для каждой компании в индивидуальном порядке. Руководство организации устанавливает лимиты исходя их финансовых возможностей.

Статья 217 Налогового кодекса устанавливает, что сверхнормативные суточные облагаются страховыми взносами (2018). Также с сумм, превышающих лимит, придется удержать НДФЛ. Пределы установлены следующие:

- для поездок по России — 700 рублей в день;

- за зарубежных командировок — 2500 рублей в день.

Иными словами, если в учреждении установлены большие значения данного вида расходов, то сумма, превышающая лимит, подлежит налогообложению (НДФЛ и СВ). Отметим, что данный лимит действует только в части налогообложения. Фирма вправе установить СР больше, чем указано в ст. 217 НК РФ.

Определим на конкретном примере, облагаются ли суточные НДФЛ и страховыми взносами.

Примеров Иван Андреевич был командирован в город Москва на 10 календарных дней. На командировочные расходы было выделено 43 000 рублей, в том числе:

- 5000 руб. — на оплату проезда;

- 18 000 руб. — на аренду жилья (оплата гостиничного номера);

- 20 000 руб. — СР (2000 руб. в день, следовательно, суточные свыше 700 рублей, страховые взносы начислять придется).

Суммы, положенные на проезд и проживание, не облагаются налогами. А вот сверхлимитные суточные облагаются страховыми взносами. Делаем расчет:

- Определяем сумму превышения (2000 руб. – 700 руб.) × 10 дн. = 13 000 руб.

- Исчисляем НДФЛ: 13 000 × 13 % = 1690 руб.

- Определяем сумму СВ: 13 000 × 30,2 % (ОПС — 22 %, ОМС — 5,1 %, ВНиМ — 2,9 %, НС и ПЗ — 0,2 %) = 3926 руб.

Следовательно, на руки Примеров получит 41 310 (5000 + 18 000 + (20 000 – 1690)) рублей. А расходы компании составят 46 926 (43 000 + 3926) рублей.

Лимит по СР, который установила компания, следует закрепить отдельным приказом или специальным распоряжением руководства компании. Также в локальном документе допустимо оговорить ключевые правила отправки специалистов в командировки.

Отметим, что однодневные командировки, суточные (страховые взносы) не являются исключением. С превышения все равно придется удержать НДФЛ и уплатить СВ в бюджет.

Как облагаются суточные НДФЛ и страховыми взносами

Порядок налогообложения для СР, превышающих установленные в ст. 217 НК РФ, применяется общий. Для НДФЛ устанавливается ставка в 13 %. Напомним, что облагается не вся сумма, а только разница, превышающая допустимый предел.

Размер страхового обеспечения определяется в индивидуальном порядке. Это означает, что если у компании есть льготы и она применяет пониженные тарифы по СВ, то и для обложения суточных сверх нормы страховые взносы 2019 будут исчисляться по пониженным тарифам. Подробнее о том, какие льготы действуют в 2019 году, мы рассказали в специальной статье «Кому положены пониженные тарифы СВ в 2019 году».

Например, компания осуществляет деятельность в сфере IT-технологий и имеет право на пониженные тарифы страхового обеспечения:

- ОПС — 8 %;

- ОМС — 4 %;

- ВНиМ — 2 %;

- НС и ПЗ — 0,2 %.

По условиям примера, приведенного выше, компания уплатит в бюджет не 3926 рублей (13 000 × 30,2 %), а всего 1846 рублей (13 000 × 14,2 % (8 % + 4 % + 2 % + 0,2 %). Следовательно, страховые взносы на сверхнормативные суточные исчисляются и уплачиваются по льготным тарифам, если у фирмы есть законное право на них.

Суточные в расчете по страховым взносам 2026

Многие бухгалтеры задаются вопросом, правильно ли отражение суточных в расчете по страховым взносам? Налоговики дали официальное разъяснение, что включать в расчет по СВ следует не только СР, но и все суммы командировочных расходов.

Так, при заполнении отчета укажите всю сумму, которая была начислена командированному сотруднику. Не забудьте включить оплату проезда, проживания и прочие траты. Командировочные расходы внесите в строку 030 подраздела под номером 1.1 приложения № 1 к разделу № 1 отчета по СВ.

Сумма, которая не подлежит налогообложению, указывается в строке 040 подраздела 1.1, приложения № 1 первого раздела.

Следовательно, в строке 050 будет указана налогооблагаемая разница.

Аналогичным образом следует заполнить строки 030, 040 и 050 подраздела 1.2 приложения № 1 первого раздела. А также строки 020 и 030 приложения № 2 к первому разделу. Такие рекомендации представлены в Письме ФНС от 08.08.2017 № ГД-4-11/15569.

Также информацию придется детализировать в третьем разделе РСВ. А именно, в части 3.2.1 третьего раздела отразите суточные в отчете по страховым взносам следующим образом:

Подведем итоги

Итак, мы определили следующие важные моменты:

- Лимит по СР устанавливает организация самостоятельно.

- Нормы должны быть закреплены в приказе.

- Если СР в день превышает 700 руб. на поездки по России и 2500 руб. в сутки по заграничным командировкам, то суммы превышения суточных при командировках облагаются страховыми взносами.

- Все командировочные расходы следует включать в отчетность, а именно в РСВ.

Отметим, что если компания не включит расходы по командировкам в отчет РСВ, то налоговики не вправе выписать штраф. Однако это касается только необлагаемых сумм. Также следует заметить, что если фирма не вписала в РСВ необлагаемые командировки, то желательно предоставить корректирующий отчет. Но если корректировка не будет предоставлена, то налоговики не могут оштрафовать компанию, так как налогооблагаемая база не занижена.

Источник: https://ppt.ru/art/buh-uchet/sutochnie-sverh

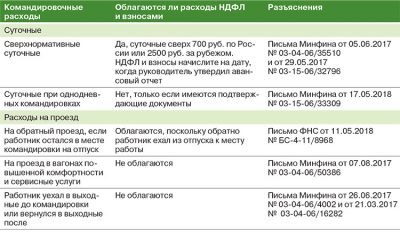

Суточные свыше 700 рублей налогообложение

При направлении персонала в командировочные поездки работодатель обязан не только возместить физлицам затраты на проезд и проживание, но и выдать суточные. Точный размер для таких сумм предприятия вправе утверждать самостоятельно в ЛНА или же коллективных договорах. При этом можно установить нормативную величину или повышенную.

Чтобы понять, облагаются ли суточные страховыми взносами, необходимо знать, в каком размере возмещает работодатель эти расходы командировочному лицу. Если возникает превышение законодательно утвержденной нормы, идет речь о сверхнормативных выплатах. Если расчеты осуществляются в пределах лимитов, говорят о том, что суточные выдаются по нормативу.

А как облагаются суточные НДФЛ и страховыми взносами? Ответ можно найти в стат. 217 и 422 НК. В п. 2 стат. 422 сказано, что при выдаче работникам сумм на командировки не облагаются взносами по страхованию следующие виды суточных (по п. 3 стат. 217):

- В пределах 700 руб. – для поездок внутри России.

- В пределах 2500 руб. – для зарубежных поездок.

Обратите внимание! При решении вопроса: в 2018 году суточные сверх нормы облагаются страховыми взносами или нет? Необходимо учитывать, что нормативы приведены для каждого дня командировки. К примеру, если специалист был в командировке по России 5 дней, а размер суточных в ЛНА компании утвержден как 1000 руб., расчет ведется следующим образом. К необлагаемой сумме за все время поездки будет отнесено 3500 руб., к облагаемой – 1500 руб.

Как облагаются НДФЛ суточные сверх нормы

Равно как суточные сверх нормы в 2018 году облагаются страховыми взносами, так и начисление подоходного налога с таких сумм является обязательным для всех работодателей. Нормативное основание содержится в п. 3 стат. 217 НК. Здесь в состав облагаемых доходов не включены 700 руб. по российским поездкам; 2500 руб. – по зарубежным. А на суточные свыше 700 рублей страховые взносы и НДФЛ начисляются. Так же, как и на суммы свыше 2500 руб. для зарубежных поездок.

Продолжим прошлый пример. Предположим, инженер не использует никаких вычетов по НФДЛ и налог рассчитывается с его вознаграждения по тарифу в 13 %. Тогда, с командировочных выплат придется удержать:

- 4000,00 х 13 % = 520 руб.

- Сумма к выдаче «на руки» – 1500,00 х 5 дн. – 520 руб. = 6980 руб.

Сведения о величине превышения суточных выплат бухгалтер обязан отразить в ф. 6-НДФЛ. При этом не нужно приводить полную величину выплат, указывается только превышение. В разд. 2 по стр. 100 вносится последнее число месяца утверждения авансового отчета; в стр. 110 – приводится фактическое число расчетов с командировочным по суточным; а по стр. 120 – вносится следующий за днем удержания подоходного налога день.

Облагаются ли суточные страховыми взносами

Однодневные командировки – начисление с суточных страховых взносов и НДФЛ

В соответствии с п. 11 Постановления № 749 от 13.10.08 г. если у сотрудника имеется возможность вернуться к месту своего проживания (постоянного), по таким поездкам суточные не выдаются. Обоснованно это тем, что подобные командировки признаются однодневными. Но работодатель вправе предусмотреть выдачу сотрудникам иных сумм, связанных со служебными поездками – на питание, проезд и прочие нужды.

С таких компенсаций начислений по взносам на страхование делать не нужно при условии наличия у физлица подтверждающих документов. Если же никаких обоснований понесенным затратам у сотрудника нет, придется удержать налоги с выплат сверх лимитов. В этом случае страховые взносы на сверхнормативные суточные, а также НДФЛ, начисляются по правилам, приведенным выше. Когда выплаты осуществляются в пределах действующих норм, взносы и подоходный налог уплачивать не требуется.

Обратите внимание! Исключением являются командировки за границу – согласно п. 20 Постановления по таким поездкам даже при однодневном характере разрешается выдавать суточные, но в размере не более, чем 50 % от обычных.

К примеру, менеджер предприятия был направлен в командировку в Чехию на один день. Размер суточных для зарубежных поездок у работодателя равен 2500 руб. По однодневным зарубежным командировкам выдается 1250 руб. С этой суммы не требуется начислять взносы по страхованию, а также НДФЛ. Факт нахождения работника в командировке подтверждается билетами, обоснование поездки содержится в приказе руководителя.

Как определить величину суточных при расчетах в валюте

А как рассчитываются страховые взносы с суточных в 2018 году при зарубежных командировках? Некоторые предприятия по таким поездкам могут выплачивать суммы в валюте, а не российских рублях. Чтобы определить, с какой суммы необходимо начислить налоги, предварительно потребуется пересчет выплат. На какую дату выполняются расчеты?

Источник: https://atorcenter.ru/ndfl-s-sutochnyh/

Облагаются ли страховыми взносами суточные сверх нормы

Сверхнормативные суточные облагаются страховыми взносами — это требование Налогового кодекса, однако как его исполнять на практике? В статье расскажем, какие правила установили законодатели для страховых взносов с суточных в 2019 году, и о том, как правильно установить лимиты и сделать расчеты.

КонсультантПлюс ПОПРОБУЙТЕ БЕСПЛАТНО

Получить доступ

При направлении сотрудника в служебную командировку работодатель обязан компенсировать некоторые его расходы. Так, Трудовой кодекс устанавливает исчерпывающий перечень трат, которые должны быть осуществлены за счет работодателя. К таковым относят не только оплату проезда и проживания. Также за счет средств компании командированному специалисту должны оплатить и суточные расходы (СР). Подробнее в отдельном материале «Оплата командировочных расходов в 2019 году».

Прежде чем определить, облагаются ли суточные страховыми взносами, напомним ключевые аспекты о командировках.

Работодатель обязан оплатить командированному сотруднику:

- проезд до места назначения и обратно;

- проживание (аренду жилья);

- расходы, связанные с выполнением трудовых обязанностей;

- затраты, компенсирующие неудобства, связанные с проживанием вне места жительства, или СР.

Затраты на проезд и проживание определяются исходя из фактически понесенных расходов. Причем такие расходы придется подтвердить документально. То есть предоставить чеки, билеты или квитанции. С СР дело обстоит иначе. Такие траты подтвердить документально довольно проблематично. Поэтому для СР необходимо установить лимит — конкретную сумму денег, которая будет выдаваться работнику на один день пребывания в командировке.

Суточные: размер, начисление и налогообложение

Несмотря на то что трудовое законодательство предусматривает несколько оснований для выплаты суточных, чаще всего с их выплатой работодатель сталкивается при отправлении работников в командировки. Причем суточные, выплачиваемые в этом случае, всегда были предметом повышенного внимания налоговых органов. Поскольку мало того, что их размер значительно сказывается на налоге на прибыль, они, как и другие выплаты в пользу работников, тесно связано с исчислением налога на доходы физических лиц и страховых взносов на обязательные виды социального страхования.

В этой статье рассматриваются порядок выплаты и размер суточных, возмещаемых при командировках, а также вопросы их налогообложения (по состоянию на 10 февраля 2010 г.).

Виды суточных

Положения Трудового кодекса РФ обязывают работодателя выплачивать суточные в трех случаях:

1) при направлении работников в командировку (ст. 168 ТК РФ);

2) служебных поездках работников, постоянная работа которых осуществляется в пути, в полевых условиях, имеет разъездной либо экспедиционный характер (ст. 168.1 ТК РФ);

3) направлении работников на повышение квалификации в другую местность.

Заметим, что независимо от основания выплаты под суточными Трудовой кодекс РФ понимает не что иное, как дополнительные расходы работника, связанные с проживанием вне места его постоянного жительства. В то же время указанные виды суточных все-таки различаются.

Так, суточные, выплачиваемые при командировках и поездках для повышения квалификации работников, определяются работодателем самостоятельно и закрепляются либо в коллективном договоре, либо в ином локальном нормативном акте, например в положении о командировках.

Суточные, выплачиваемые работникам за разъездной характер работы, работающим в полевых условиях или участвующим в работах экспедиционного характера (далее — «разъездные» суточные), могут устанавливаться также трудовым договором.

Отметим, что наличие «разъездных» суточных характерно лишь для специализированных организаций, а вот суточные, выплачиваемые при направлении работника в командировку, имеют место в деятельности практически любой компании, так как командировки работников — явление обычное для подавляющего числа организаций.

Извлечение

из Трудового кодекса Российской Федерации

Статья 166. Понятие служебной командировки

Служебная командировка — поездка работника по распоряжению работодателя на определенный срок для выполнения служебного поручения вне места постоянной работы. Служебные поездки работников, постоянная работа которых осуществляется в пути или имеет разъездной характер, служебными командировками не признаются.

Особенности направления работников в служебные командировки устанавливаются в порядке, определяемом Правительством Российской Федерации.

Статья 167. Гарантии при направлении работников в служебные командировки

При направлении работника в служебную командировку ему гарантируются сохранение места работы (должности) и среднего заработка, а также возмещение расходов, связанных со служебной командировкой.

На основании статьи 168 ТК РФ к возмещаемым командировочным расходам сотрудника относят в том числе суточные. Причем, обязывая работодателя выплачивать суточные при направлении работника в командировку, как уже было отмечено выше, Трудовой кодекс РФ предоставляет работодателю самостоятельно решать вопрос о порядке и размере их выплаты.

Пользуясь данным правом, организация самостоятельно определяет свои «внутренние» нормы суточных и закрепляет их либо в коллективном договоре, либо в положении о командировках. При этом к установлению своих «внутренних» норм суточных организация вправе подойти дифференцированно. Так, ничто не запрещает работодателю для руководства компании предусмотреть одни нормы суточных, а для рядовых сотрудников фирмы — другие.

Кроме того, организация может устанавливать размер суточных и в зависимости от места командирования сотрудника, поскольку понятно, что дополнительные расходы работника, связанные с командировкой в Москву, будут выше, чем при поездке в российскую глубинку.

Если организация осуществляет свою деятельность не только в Российской Федерации, но и на внешнем рынке, то организации следует определить размер суточных, выплачиваемых при командировках за границу.

Правила выплаты суточных

Сегодня, как известно, при направлении работников в командировку работодатели руководствуются Положением об особенностях направления работников в служебные командировки (утверждено постановлением Правительства РФ от 13.10.2008 № 749; далее — Положение).

Источник: https://www.profiz.ru/kr/6_2010/sutochn_razmer_nalogoobl/

Суточные. Порядок выплаты и налогообложения НДФЛ

Хозяйственная деятельность организаций далеко не всегда ограничивается одним регионом и, соответственно, по тем или иным служебным надобностям сотрудники компаний отправляются для выполнения служебных заданий в командировки. Согласно положениям ст.166 ТК РФ, служебная командировка это поездка работника по распоряжению работодателя на определенный срок для выполнения служебного поручения вне места постоянной работы*.

*Местом постоянной работы следует считать место расположения организации (обособленного структурного подразделения организации), работа в которой обусловлена трудовым договором. Место работы является обязательным для включения в трудовой договор условием в соответствии с положениями ст.57 ТК РФ.

Особенности направления работников в служебные командировки устанавливаются Положением «Об особенностях направления работников в служебные командировки», утвержденным Постановлением Правительства РФ от 13.10.2008г. №749.

Обратите внимание: Служебные поездки работников, постоянная работа которых осуществляется в пути или имеет разъездной характер, служебными командировками не признаются.

На основании ст.167 ТК РФ, при направлении работника в служебную командировку ему гарантируются:

- сохранение места работы (должности) и среднего заработка,

- а также — возмещение расходов, связанных со служебной командировкой.

Расходами, связанными со служебной командировкой являются:

- расходы по проезду;

- расходы по найму жилого помещения;

- дополнительные расходы, связанные с проживанием вне места постоянного жительства (суточные);

- иные расходы, произведенные работником с разрешения или ведома работодателя.

Все вышеперечисленные расходы работодатель обязан возместить сотруднику на основании положений ст.168 ТК РФ. Порядок и размеры возмещения расходов, связанных со служебными командировками, определяются:

- либо коллективным договором,

- либо локальным нормативным актом организации.

В нашей статье мы поговорим о выплате суточных командированным работникам, а так же о порядке налогообложении НДФЛ данных выплат.

Порядок выплаты суточных, при командировках внутри страны

Согласно п.11 Постановления №749, суточные возмещаются работнику за каждый день нахождения в командировке, включая:

- выходные и нерабочие праздничные дни,

- а также за дни нахождения в пути, в том числе за время вынужденной остановки в пути.

При командировках в местность, откуда работник исходя из условий транспортного сообщения и характера выполняемой в командировке работы имеет возможность ежедневно возвращаться к месту постоянного жительства:

- суточные не выплачиваются.

При этом вопрос о целесообразности ежедневного возвращения работника из места командирования к месту постоянного жительства в каждом конкретном случае решается руководителем организации с учетом:

- дальности расстояния,

- условий транспортного сообщения,

- характера выполняемого задания,

а также необходимости создания работнику условий для отдыха.

В соответствии с п.25 Постановления №749,работнику в случае его временной нетрудоспособности, удостоверенной в установленном порядке:

- возмещаются расходы по найму жилого помещения (кроме случаев, когда командированный работник находится на стационарном лечении),

- выплачиваются суточные

в течение всего времени, пока он не имеет возможности по состоянию здоровья приступить к выполнению возложенного на него служебного поручения или вернуться к месту постоянного жительства.

Кроме того, работнику выплачивается пособие по временной нетрудоспособности в соответствии с законодательством РФ.

Суточные при командировке за границу

При направлении сотрудников в зарубежную командировку действует особый порядок оплаты суточных.

Согласно п.16 Постановления №749, выплата суточных, причитающихся работнику в связи с зарубежной командировкой, осуществляются в соответствии с Федеральным законом от 10.12.2003г. №173-ФЗ«О валютном регулировании и валютном контроле».

Согласно пп.9 п.1 ст.9 закона №173-ФЗ, между резидентами разрешено осуществление валютных операций при выплате сточных физическим лицам, связанных со служебной командировкой за пределы территории РФ.

То есть суточные сотруднику, едущему в заграничную командировку, российская организация может выдать в валюте той страны, куда он направляется и это не будет противоречить положениям действующего законодательства.

Выплата работнику суточных в иностранной валюте при направлении работника в командировку за пределы территории РФ осуществляется в размерах, определяемых:

- коллективным договором,

- локальным нормативным актом (приказом, положением о командировках и т.п.).

За время нахождения в пути работника, направляемого в командировку за пределы территории РФ, суточные выплачиваются:

- При проезде по территории РФ — в порядке и размерах, определяемых коллективным договором или локальным нормативным актом для командировок в пределах территории РФ

- При проезде по территории иностранного государства — в порядке и размерах, определяемых коллективным договором или локальным нормативным актом для командировок на территории иностранных государств.

При следовании работника с территории РФ дата пересечения государственной границы РФ:

- включается в дни, за которые суточные выплачиваются в иностранной валюте.

При следовании на территорию РФ дата пересечения государственной границы РФ:

- включается в дни, за которые суточные выплачиваются в рублях.

Даты пересечения государственной границы РФ при следовании с территории РФ и на территорию РФ определяются по отметкам пограничных органов в паспорте.

При направлении работника в командировку на территории 2 или более иностранных государств суточные за день пересечения границы между государствами выплачиваются в иностранной валюте по нормам, установленным для государства, в которое направляется работник.

В соответствии с п.19 Постановления №749,при направлении работника в командировку на территории государств — участников СНГ, с которыми заключены межправительственные соглашения, на основании которых в документах для въезда и выезда пограничными органами не делаются отметки о пересечении государственной границы, даты пересечения государственной границы РФ при следовании с территории РФ и на территорию РФ определяются:

- по отметкам в командировочном удостоверении, оформленном как при командировании в пределах территории РФ.

В случае вынужденной задержки в пути суточные за время задержки выплачиваются по решению руководителя организации при представлении документов, подтверждающих факт вынужденной задержки.

Работнику, выехавшему в командировку на территорию иностранного государства и возвратившемуся на территорию РФ в тот же день, суточные в иностранной валюте выплачиваются в размере 50% нормы расходов на выплату суточных, установленных организацией для командировок на территории иностранных государств.

При направлении работника в командировку на территорию иностранного государства ему дополнительно возмещаются:

- расходы на оформление заграничного паспорта, визы и других выездных документов;

- обязательные консульские и аэродромные сборы;

- сборы за право въезда или транзита автомобильного транспорта;

- расходы на оформление обязательной медицинской страховки;

- иные обязательные платежи и сборы.

К возмещаемым расходам относятся, в том числе, расходы работника, связанные с обменом российских рублей на иностранную валюту.

Суточные для сотрудников, работающих по гражданско-правовым договорам

Если сотрудник, отправленный в командировку работает по гражданско-правовому договору, опираться на нормы законодательства, действующие в случае наличия трудовых отношений между работником и компанией — нельзя.

Так как на сотрудников, работающих по договору ГПХ, нормы трудового законодательства и иных актов, содержащих нормы трудового права, не распространяются в соответствии с положениями ст.11 Трудового кодекса.

Соответственно, гарантии и компенсации, предусмотренные ТК РФ, в том числе и связанные с командировкой, распространяются только на сотрудников, заключивших с организацией трудовой договор и в случае с договором ГПХ не применимы.

Аналогичная норма содержится и в п.2 Постановления №749:

- В командировки направляются работники, состоящие в трудовых отношениях с работодателем.

Таким образом, если сотрудник работает в компании по договору ГПХ, то направление его в поездку для служебных целей служебной командировкой не является. А значит, обязанность компенсировать такому сотруднику командировочные расходы у организации отсутствует.

Поэтому, чтобы не увеличивать цену договора ГПХ (сумму вознаграждения) на сумму расходов, связанных со служебной поездкой, а так же — не платить «лишних» налогов, возможность выплаты компенсационных сумм исполнителю поручения необходимо предусмотреть в договоре ГПХ.

НДФЛ с суточных

Выплата суточных не образует налогооблагаемого дохода по НДФЛ, так как не является доходом сотрудника.

Такие выплаты не облагаются НДФЛ в пределах норм, установленных п.3 ст.217 НК РФ:

При оплате работодателем налогоплательщику расходов на командировки как внутри страны, так и за ее пределы в доход, подлежащий налогообложению, не включаются суточные, выплачиваемые в соответствии с законодательством РФ, но:

- не более 700 рублей за каждый день нахождения в командировке на территории РФ,

- не более 2 500 рублей за каждый день нахождения в заграничной командировке.

Таким образом, сумма суточных, которая превышает указанные размеры, будет являться доходом сотрудника и полежит налогообложению НДФЛ. Соответственно, компания — работодатель должна рассчитать, удержать и перечислить в бюджет соответствующие суммы НДФЛ.

При этом, согласно пп.1 п.1 ст.223 НК РФ, при получении доходов в денежной форме дата фактического получения такового определяется как день выплаты дохода.

Если организация выдает суточные в иностранной валюте, то ей необходимо проверить – не превысили ли они установленный лимит в рублях.

Для этого сумма «валютных» суточных пересчитывается в рубли по курсу ЦБ РФ, действующему на дату их выплаты сотруднику. И если рублевый эквивалент превысит установленную норму (2500 руб. в день), то с образовавшейся разницы нужно удержать и перечислить в бюджет НДФЛ.

НДФЛ с суточных при однодневных командировках

Как уже упоминалось выше, при командировках в местность, где работник имеет возможность ежедневно возвращаться к месту постоянного жительства, суточные не выплачиваются в соответствии с п.11Постановления№749.

Однако, никто не мешает компании предусмотреть в своем коллективном договоре или ином локальном нормативном акте компенсационные выплаты, причитающиеся сотрудникам, направляемым в однодневные командировки.

При этом, данные суммы можно не облагать НДФЛ в пределах 700 руб., если командировка на территории РФ и в пределах 2500 руб. – при заграничных командировках.

Такую позицию выразил Минфин в своем Письме от 01.03.2013г.№03-04-07/6189 (данное Письмо размещено на официальном сайте ФНС в разделе «Разъяснения ФНС, обязательные для применения налоговыми органами»):

«В отношении компенсационных выплат, связанных с возмещением командировочных расходов, следует иметь в виду, что согласно абз.12 п.3 ст.

217 Кодекса указанные выплаты, за исключением суточных, освобождаются от налогообложения в пределах фактически произведенных и документально подтвержденных целевых расходов на проезд до места назначения и обратно, сборы за услуги аэропортов, комиссионные сборы, расходы на проезд в аэропорт или на вокзал в местах отправления, назначения или пересадок, на провоз багажа, расходы по найму жилого помещения, оплате услуг связи, получению и регистрации служебного заграничного паспорта, получению виз, а также расходов, связанных с обменом наличной валюты или чека в банке на наличную иностранную валюту.

То есть в соответствии с п.3 ст.217 Кодекса только суточные не требуют документального подтверждения их использования. В отношении выплат, компенсирующих все остальные расходы налогоплательщика, связанные с командировкой, для их освобождения от налогообложения требуется документальное подтверждение произведенных расходов.

Таким образом, если денежные средства, выплачиваемые работнику при направлении в однодневную командировку, не являются суточными, а относятся в соответствии со ст.168 Трудового кодекса Российской Федерации к иным расходам, связанным со служебной командировкой, произведенным работником с разрешения или ведома работодателя, они могут быть учтены в составе доходов, освобождаемых от налогообложения, в полном объеме при наличии документального подтверждения произведенных за счет указанных денежных средств расходов.

При отсутствии документального подтверждения осуществления вышеуказанных расходов денежные средства, выплачиваемые работникам при однодневных командировках взамен суточных, могут в соответствии с Постановлением Президиума Высшего Арбитражного Суда Российской Федерации от 11.09.2012 №4357/12 освобождаться от налогообложения в пределах 700 руб. при нахождении в командировке на территории Российской Федерации и 2500 руб. при нахождении в заграничной командировке.»

Источник: https://www.klerk.ru/buh/articles/339031/