Налог на имущество на автомобиль для юридических лиц 2019 — кто платит

Организации, имеющие в своей собственности различного вида движимое и недвижимое имущество, обязаны производить за него отчисления в региональный бюджет. Однако зачастую не совсем ясно, обязателен ли к уплате налог на имущество автомобиль для юридических лиц в 2019 году.

Что является объектами налогообложения?

За автомобили могут начисляться два вида налога: транспортный и имущественный, при рассматривании машины как движимого имущества.

Транспортный налог обязателен к уплате для граждан, проживающих на территории РФ вне зависимости от региона, где зарегистрирован транспорт. Это регламентируется 357 ст. НК РФ. Это же правило касается и организаций, в составе основных средств которых имеются транспортные средства.

Компании должны самостоятельно производить расчёт суммы налога и авансовых платежей по нему. За физических лиц это делают сотрудники ФНС, основываясь на информации государственных регистрационных служб.

Транспортный налог рассчитывается по итогам налогового периода. На сумму налога будут влиять ставка, налоговая база и количество автомобилей, находящихся в собственности у человека.

Транспортным налогом облагается:

- автомобиль;

- мотоцикл;

- автобус;

- самоходные гусеничные машины;

- лодки, парусники, катера, вертолеты, снегоходы, самолеты и водный или воздушный транспорт.

Налог можно не выплачивать за следующие виды транспорта:

- Моторную или весельную на лодку, мощность двигателя которой не превышает 5 л.с.

- Предназначенные для инвалидов и приобретенные на средства соцзащиты легковые автомобили, мощность двигателя которых не превышает 100 л.с.

- Промысловые морские и речные суда, предназначенные для перевозки людей или грузов по воде и находящиеся в собственности организации или бизнесменов.

- Технику, предназначенную для сельскохозяйственных работ, при условии нахождения ее в собственности крестьянских или фермерских хозяйств.

- Транспортное средство, находящиеся в собственности органов власти или различных государственных ведомств.

- Авиационную технику, предназначенную для оказания медицинских услуг в отдаленных районах страны.

- Суда, которые зарегистрированы в международном реестре.

Вышеуказанные категории транспортных средств освобождаются от уплаты налога согласно 358 статье НК РФ.

Под движимыми активами по имущественному налогу подразумевается автомобили, производственное оборудование, мебель, деньги, компьютеры и иные объекты налогообложения, не попадающие под категорию недвижимость.

Плательщики

Имущественный налог взимается за движимые и недвижимые активы:

- находящиеся в использовании, временном владении, постоянном пользовании, доверительном управлении;

- используются для ведения совместной деятельности;

- полученные после заключения концессионного соглашения;

- числящиеся во владении физического лица или на балансе основных средств предприятия.

С подробным перечнем налогооблагаемых объектов можно ознакомиться в ст. 401 НК РФ.

Законодательство

Определение понятию движимого имущества дано в Гражданском кодексе РФ, статья 130. Согласно ей, все объекты подразделяются на недвижимые и движимые.

К первому типу можно отнести землю и имущество на ней расположенное, которое нельзя переместить без нанесения его целостности значительных повреждений. Сюда же относятся суда для плавания по внутренним водным путям, которые прошли регистрацию в государственных реестрах. Все остальные объекты относятся к движимым.

Вопросы уплаты налога на имущество регламентируются главой 30 и главой 32 НК РФ.

Налог на имущество на автомобиль для юридических лиц

Налог на имущество на автомобиль для юридических лиц обязателен к уплате, если имущество было оформлено до 1 января 2013 года. В связи с принятием поправок в законодательстве после указанной даты многие организации пытались уклониться от уплаты имущественного налога путем прекращения использования техники, приобретенной ими до января 2013 года. Однако налоговые инспекторы решительно пресекают такие попытки.

С физическими лицами в данной ситуации дело обстоит намного проще. После принятия поправок в законодательство, произошедших в январе 2013 года, с них снята обязанность уплачивать имущественный налог за транспорт.

У юридических лиц по этому поводу возникают много вопросов. Согласно 374 ст. НК РФ, движимое имущество, принятое на баланс основных средств предприятия после 1 января 2013 года пошлиной не облагается.

В 2019 году в налоговом кодексе вновь произошли изменения. Теперь в 374 ст. НК РФ есть указание, что под налогообложения не попадают транспортные средства, относящиеся к 1 и 2 амортизационным группам.

После данных изменений можно смело утверждать, что движимое имущество организаций не попадает под обложение имущественным налогом.

Касательно налогообложения 3-й амортизационной группы действует положение ст. 381 НК РФ. Данный вид транспорта попадает под обложение налогом на льготных условиях. Фактически налог за него обязателен к уплате, но он не выплачивается из-за предоставления льготных условий налогообложения, прописанных в федеральном законодательстве.

Таким образом, всё движимое имущество, которое было приобретено организацией после 1 января 2013 года, налогом не облагается.

Порядок и сроки уплаты

Для физических лиц расчетом суммы налога занимаются сотрудники ФНС. После произведения данной операции гражданину по почте должно прийти уведомление, в котором содержится информация о сроках и сумме уплате налога.

Если уведомление не пришло, человеку следует в самостоятельном порядке обратиться в ближайшее налоговое отделение и уточнить информацию по данному вопросу.

В противном случае гражданин может получить пени за просрочку или быть привлеченным к налоговой ответственности.

Гражданин может проверить правильность расчетов налоговой инспекции, предварительно уточнив кадастровую стоимость объекта налогообложения и налоговую ставку, действующую в данном регионе.

Налоговое уведомление должно прийти не позднее, чем за месяц до крайнего срока платежа. Взыскать налог сотрудники ФНС имеют право не более чем за 3 прошедших года.

Если последний возможный день уплаты налога выпадает на выходной или праздник, крайним сроком уплаты налога будет ближайший к этой дате рабочий день.

Крайним сроком уплаты имущественного налога для физических лиц является 1 декабря года, который является налоговым периодом.

Юридические лица должны самостоятельно рассчитывать сумму налога. Не позднее 1 марта года, следующего после окончания налогового периода, ЮЛ обязаны перечислить денежные средства по имущественному налогу, а также подать отчётную документацию по итогам года.

Для данной категории граждан также предусмотрены ежеквартальные авансовые выплаты по имущественному налогу, которые составляют 1/4 часть от общей суммы налога.

Как правило, ставки по налогу определяется властями региона. Однако они не могут превышать максимального установленного Федеральными законами значения.

Уплата налога может быть произведена одним из следующих способов:

- в кассе любого банка;

- через платежные терминалы;

- через банкоматы;

- с помощью мобильного банка;

- на сайте налоговой службы через личный кабинет налогоплательщика.

Льготы

Полное или частичное освобождение от уплаты налога предоставляется организациям, основным направлением деятельности которых является производство фармацевтической продукции, а также различным государственным учреждениям.

На видео о налоге на автомобиль

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Источник: https://realtyurist.ru/nalog-na-imushhestvo/nalog-na-imushhestvo-na-avtomobil-dlja-juridicheskih-lic/

Ооо На Усн Приобрело Автомобиль Какие Налоги Платить

- транспортное средство перечислено в перечне ст. 358 Налогового кодекса РФ;

- льготы, предусмотренные местными законодателями для тех или иных компаний или транспортных средств, на территории отдельно взятого региона РФ;

- если «упрощенец» использует объект налогообложения доходы минус расходы 15%, то он может включить транспортный налог в расходы по налогооблагаемой базе.

Таким образом, база для начисления налога снизится на сумму уплаченного транспортного налога.

- количество транспортных единиц, числящихся на организации;

- налоговая ставка по транспортному налогу, установленная в регионе – везде индивидуально, в зависимости от особенностей административного округа;

- мощность двигателя каждого транспортного средства, в соответствии с тех паспортом. Для воздушного транспорта налогоисчисляемой базой является статическая тяга движка, для речного и морского транспорта без двигателя – грузовместимость в тоннах.

Налог вычисляют так: Н = К * С/100, где К – стоимость по кадастру, С – налоговая ставка. При исчислении авансового платежа полученную величину делят на 4 — по количеству отчетных периодов в году.

Платежи за полугодие, 9 месяцев и год представляют собой расчет по представленной формуле за минусом уплаченных авансов.

Законодатели отмечают, что индивидуальных предпринимателей нововведения не касаются. Но нельзя сказать, что налоговая нагрузка увеличивается исключительно для предприятий-упрощенцев. Предприниматели, использующие в бизнесе объекты недвижимости, которые вошли в перечень кадастровых объектов, уплачивают налог по несколько другой схеме.

ИП не рассчитывают налог самостоятельно, поскольку являются физическими лицами. Инспекция делает это сама по имеющимся в ИФНС сведениям и уведомляет его письменно, как частное лицо. Сумма рассчитанного налога к уплате указывается в уведомлении. Иными словами, предприниматели также уплачивают налог на имущество при УСН.

Разнится только периодичность уплаты.

Какие налоги платит ООО УСН

- Страховые взносы для страховой, накопительной части пенсии

- Страховые взносы по социальному страхованию для случаев производственных травм и профессиональных заболеваний, временной нетрудоспособности

- Налог на добавленную стоимость (НДС) начисляется в случае ввоза продукции через таможню, а также в случае деятельности в рамках обычного товарищества

- Государственная, таможенная пошлины

- Акцизные выплаты при ввозе нефтепродуктов через таможню, реализации алкоголя, подакцизной продукцией

- Налог на землю

- Транспортный налог

- Налог на использование биоресурсов

- Водный налог

Расчет налогов для ООО, находящемся на едином налоге на вмененный доход, производится не с реального дохода, а с вмененного, который устанавливается индивидуально для каждого вида деятельности. Ставка при ЕНДВ составляет 15% вмененного дохода. Уплата ЕНДВ производится по окончании каждого квартала.

Какой налог платит ИП при продаже авто

Сделка по продаже транспортного средства — такой же доход индивидуального предпринимателя, как и всё остальное. И за этот доход также нужно отчитываться. Поэтому, прежде чем оформлять эту сделку, подумайте, в каком лице вам будет проще и выгоднее это совершать — в лице индивидуального предпринимателя, или же в качестве простого физического лица.

https://www.youtube.com/watch?v=bF9QKGTA3XY

Но прежде разъясним — для государственных органов принципиальной разницы в том, кто продаёт — индивидуальный предприниматель, или физическое лицо — нет. И выбирать, от чьего имени будет совершена продажа нужно только для того, чтобы понять, какой именно налог придётся уплатить.

Рекомендуем прочесть: Единовременное пособие при рождении ребенка 2019

Ип на усн продал автомобиль — какой налог платить

Если автомобиль использовался в предпринимательской деятельности, то доход необходимо было отразить в декларации по УСН. В данном случае уплаченный НДФЛ подлежит возврату, а доход от реализации автомобиля должен быть включен в налоговую базу по УСН.

Если этого не сделать, то при проверке налоговые органы доначислят налог по УСН и оштрафует ИП. Штраф за неуплату налогов — 20% от суммы, не уплаченной в результате занижения базы или иного неправильного исчисления. А если неуплата умышленная — 40% от этой суммы (п. п. 1, 3 ст. 122 НК РФ, ст. 26.29 Закона N 125-ФЗ).

Кроме штрафа, при неуплате налога (взносов) будут начислены еще и пени.

О наличии в действиях гражданина признаков предпринимательской деятельности могут свидетельствовать, в частности, изготовление или приобретение имущества с целью последующего извлечения прибыли от его использования или реализации, хозяйственный учет операций, связанных с осуществлением сделок, взаимосвязанность всех совершенных гражданином в определенный период времени сделок (Постановление Президиума ВАС РФ от 18.06.2013 N 18384/12 по делу N А76-23943/2011).

Какие налоги платит ООО? Какие налоги платит учредитель ООО

Все компании, находящиеся на любом режиме налогообложения, удерживают с заработной платы работающего персонала подоходный налог в размере 13 %. Это единственный налог, который уплачивает работник с собственного дохода (зарплаты). Предприятие в этом случае выступает налоговым агентом, удерживая НДФЛ из зарплаты и перечисляя его в бюджет.

В тех случаях, когда ООО по каким-либо причинам (например, реконструкция производства или его перепрофилирование) не ведет деятельность, то налоги оно не платит, подтверждая остановку деятельности финансовой отчетностью. Представлять отчетность в ИФНС необходимо в любом случае.

Продажа автомобиля при УСН «доходы минус расходы» (нюансы)

Источник: https://zakonandporyadok.ru/nasledstvo/ooo-na-usn-priobrelo-avtomobil-kakie-nalogi-platit

Продажа автомобиля юридическим лицом: налогообложение

В статье разбирается ситуация: юр лицо продает автомобиль – налогообложение.

Юридическому лицу в процессе осуществления коммерческой деятельности может потребоваться продать поставленный на баланс автомобиль. Какие налоги в этом случае фирма будет обязана уплачивать?

Продажа автомобиля юрлицом — налогооблагаемый доход?

Любая выручка, поступающая на расчетные счета юридического лица, рассматривается как объект налогообложения. Не исключение — доходы с продажи автомобиля, принадлежащего организации.

Налогом облагается вся сумма, вырученная предприятием по факту реализации транспортного средства.

При этом, налог может быть не одним, а представленным в нескольких разновидностях — в зависимости от того, какая конкретно система налогообложения используется на предприятии.

Так, юридическое лицо может уплачивать налоги:

- по общей системе (ОСН);

- по упрощенной системе (УСН);

- по вмененной системе (ЕНВД), которая сочетается с ОСН или УСН.

Рассмотрим особенности налогообложения доходов предприятия от продажи автомобиля в зависимости от используемой системы, а также специфику формирования налогооблагаемой базы при соответствующих сделках.

Наши юристы знают ответ на ваш вопрос Если вы хотите узнать, как решить именно вашу проблему, то спросите об этом нашего дежурного юриста онлайн. Это быстро, удобно и бесплатно!

- Москва и область: +7-499-938-54-25

- Санкт-Петербург и область: +7-812-467-37-54

Продажа автомобиля юрлицом на ОСН: специфика налогообложения

Общая система налогообложения предполагает уплату организацией налога по ставке в 20% со всех доходов, уменьшенных на расходы в рамках отчетного периода.

Таким образом, если автомобиль, проданный организацией, был куплен фирмой в том же году, то налог будет начислен на разницу между ценой покупки и продажи, если цена продажи — выше.

Если она ниже, то налог фирме платить не нужно (более того, разницу между ценой покупки и продажи можно будет использовать в целях уменьшения налогооблагаемой базы по другим доходам организации в соответствующем отчетном периоде).

Если машина продана в иной отчетный период, то доход с ее продажи можно уменьшить на другие подтвержденные расходы предприятия. Если таковые отсутствуют, или же если они используются для уменьшения налогооблагаемой базы по другим доходам, то налог платится со всей выручки, полученной по факту реализации автомобиля.

Еще один нюанс, характеризующий общую систему налогообложения: с полученной выручки фирма на ОСН должна уплачивать НДС (в общем случае его ставка составляет 18%).

Данный налог можно включить в стоимость автомобиля (что может оказаться непривлекательным для его покупателя) или же принять к вычету как «исходящий» НДС (при условии, что у предприятия есть не принятые к вычету суммы «входящего» НДС по каким-либо покупкам в соответствующем отчетном периоде).

Продажа автомобиля при УСН: размер налога

Упрощенная система налогообложения по законодательству России бывает 2 видов:

- «Доходы» по ставке 6%. Если организация осуществляет деятельность в рамках данного подвида УСН, то при продаже автомобиля фирмой налогообложению подлежит вся выручка с данной продажи — по указанной выше ставке. Тот факт, что машина куплена в том же отчетном периоде, не будет иметь значения, равно как не играет роли величина расходов на приобретение автомобиля.

- «Доходы минус расходы» по ставке 15%. В случае, если фирма использует второй подвид УСН, то при продаже автомобиля налог начисляется на доход от продажи автомобиля, уменьшенный на расходы по его приобретению (совершенные, как и в случае с ОСН, в том же отчетном периоде) — по указанной ставке. Также в целях уменьшения налогооблагаемой базы могут задействоваться любые другие расходы организации в соответствующем отчетном периоде, если они не применены для уменьшения дохода с продаж иных объектов.

Можно отметить, что НДС при УСН не уплачивается. В этом смысле продажа автомобиля, равно как и любого другого имущества фирмы, при использовании упрощенной системы налогообложения будет существенно выгоднее (не считая того, что ставки по УСН и без того намного ниже, чем при ОСН).

Продажа автомобиля фирмой на ЕНВД: как уплачивается налог

Специфика ЕНВД — вмененной налоговой системы, заключается в том, что фирма, работающая по данной системе, уплачивает в бюджет фиксированную сумму, не зависящую от выручки. Главное, чтобы тот вид деятельности, которым занимается предприятие и получает в связи с этим выручку, подходил под критерии ЕНВД. Например, таким видом деятельности является розничная торговля.

Доходы по тем видам деятельности организации, которые не попадают под ЕНВД, облагаются в соответствии с используемой фирмой системой налогообложения — ОСН или УСН. Таким образом, ЕНВД одновременно может использоваться с ОСН либо УСН.

Если фирма продает автомобиль, использовавшийся непосредственно в торговой деятельности, попадающей под ЕНВД, то полученная с соответствующей сделки выручка не будет облагаться налогом. Вместе с тем, предприятию нужно будет на случай налоговой проверки иметь исключительно веские доказательства того, что машина применялась только в том виде деятельности, который попадает под ЕНВД. На практике это осуществить очень сложно.

Поэтому, в целях избежания проблем с налоговой инспекцией, многие фирмы, работающие по вмененной системе, все же предпочитают не пользоваться привилегией в виде возможности не учитывать выручку от продажи машины на ЕНВД.

Вместо этого они исчисляют эту выручку по той системе налогообложения, которая сочетается с ЕНВД — то есть, ОСН или УСН. Налогообложение в этом случае осуществляется по тем же принципам, что рассмотрены нами выше в соответствующих разделах статьи.

То есть, если, к примеру, фирма работает на ЕНВД и ОСН, то НДС по доходу с продажи автомобиля нужно уплачивать, если на ЕНВД и УСН — НДС не нужно.

Важный нюанс: сделку с автомобилем (вне зависимости от применяемой системы налогообложения) фирме желательно заключать, имея на руках результат независимой оценки текущей рыночной стоимости машины. Его наличие будет гарантией того, что налоговая инспекция не посчитает продажную стоимость автомобиля заниженной (и не заподозрит, таким образом, фирму в стремлении уменьшить налогооблагаемую базу).

Источник: https://urlaw03.ru/nalogi/article/prodazha-avtomobilya-yuridicheskim-licom

Продажа транспортного средства организацией

Рынок продажи и покупки транспортных средств, получивший самостоятельность, является сегодня наиболее активным.

Количество сделок, проводимых ежедневно в российских городах, доходит до двухсот на каждые 100000 человек (по данным «Автостата», — федерального агентства).

Другое дело, когда одним из участников продажи автомобиля является юридическое лицо. В этом случае до момента государственной регистрации должны быть соблюдены все необходимые процедуры.

Продажа автомобиля организацией физическому лицу

Реализация бывших в употреблении авто встречается на практике довольно часто. Юридическое лицо продает транспорт, выслуживший сроки эксплуатации, а физическое лицо получает возможность заполучить средство передвижения по сниженной цене. Процедура приобретения гражданами транспортного средства, принадлежащего организациям, проводится поэтапно:

- Составляется стандартный договор купли-продажи автомобиля, в котором указывается исчерпывающая информация о юридическом лице. Это юридический адрес, ИНН, его полное наименование, реквизиты ответственного лица. Согласно Гражданскому Кодексу Российской Федерации договор должен иметь письменную форму.

- Физическое лицо производит оплату в установленные контрактом сроки. Можно воспользоваться кассой организации и сдать денежные средства под квитанцию. Альтернативно, покупатель может перечислить условленную сумму на расчетный счет компании, указанный в договоре купли-продажи машины.

- После подтверждения факта оплаты приобретаемого автомобиля, гражданин должен проверить техническое состояние авто, его исправность. По результатам осмотра составляют акт приемки транспортного средства.

Завершающим этапом сделки между гражданином и юридическим лицом является получение документов на транспортное средство. В комплекте с автомобилем должны быть диагностическая карта, свидетельство, подтверждающее регистрацию и договор страхования.

Имея на руках документы, новый собственник должен в установленные законодателем сроки зарегистрировать транспортное средство на свое имя и стать полноправным владельцем. Процедура регистрации стандартная, — пишется заявление и предоставляются документы по списку в отделение государственной инспекции.

В организации, которая планирует самостоятельно реализовать автомобиль, издается соответствующий приказ.

В распоряжении должны быть указаны существенные условия предстоящей сделки, которые будут отражены в договоре купли-продажи ТС. Что касается стоимости авто, до бухгалтерских данных будет недостаточно.

Для оценки реальной цены имущества организации привлекается эксперт. Результаты заключения будут являться основанием для выставления автомобиля на продажу.

Внимание! Если у вас возникнут вопросы, можете бесплатно проконсультироваться в чате с юристом внизу экрана или позвонить по телефонам: +7 (499) 938-50-82 Москва; +7 (812) 425-68-16 Санкт-Петербург; +7 (800) 350-14-96 Бесплатный звонок для всей России.

Договор купли-продажи автомобиля юридическим лицом физическому лицу не обязательно заверять в нотариальной конторе. Также предприятие может не снимать авто с учета, правда, в этом случае новый владелец может воспользоваться данным фактом по своему усмотрению.

В эти 10 дней с машиной может произойти все, что угодно.

Продажа ТС юридическим лицом юридическому лицу

Сделку продажи автомобиля юридическим лицом другой организации, в соответствии с Гражданским Кодексом можно причислить к хозяйственным. Порядок оформления движения транспортного средства, как и в случае с реализацией гражданам, остается прежним. Необходимо издать соответствующий приказ и заручиться подтверждением экспертной группы. Требование законодателя вполне уместно, так как продаваться могут и новые автомобили.

Алгоритм продажи для юридического лица будет следующий:

- Снятие автомобиля с регистрационного учета. На транспортное средство устанавливаются транзитные номерные знаки, делается отметка в паспорте авто.

- Осуществляется поиск потенциального покупателя, ведение переговоров, составление предварительного договора. Организацией продажи автомобиля юридическое лицо может заниматься как самостоятельно, так и поручить это действие третьим лицам, например, автосалону.

- Составление окончательной редакции договора купли-продажи. Уточнение цены, существенных условий (порядка расчетов и ответственность сторон).

- Продажа автомобиля, равно как и другого имущества организации, облагается налогом. Точная сумма обязательного сбора с прибыли исчисляется по установленному порядку.

Документы для продажи автомобиля юридическим лицом:

- Свидетельство, подтверждающее регистрацию транспортного средства в государственной инспекции;

- Диагностическая карта;

- Договор со страховой компанией по условиям ОСАГО;

- Паспорт приобретателя.

Постановка транспортного средства на учет имеет для предприятия некоторые особенности. По большей части эти требования касаются бухгалтерии.

Договор купли-продажи

договора купли-продажи автомобиля юридическим лицом, по которому передается транспортное средство на возмездной основе, должно устраивать обе стороны сделки. В большинстве случаев для экономии времени пользуются типовыми образцами, но юристы компаний могут дополнить текст своими пунктами. Делается это для того, чтобы снять возможные правовые последствия.

- договора начинается с описательной части продаваемого автомобиля. В разделе приводятся подробные сведения об авто, такие как марка, номер регистрации, номер кузова, двигателя, шасси, год выхода с конвейера и цвет. Первый пункт чаще всего содержит информацию о форме собственности бывшего владельца, имеющиеся ограничения (данные, которые содержатся в свидетельстве о регистрации).

- Второй и третий разделы содержат существенные условия договора. Точная стоимость (размер НДС), порядок и сроки расчетов, а также возможные последствия (ответственность) в случае нарушений по контракту. Здесь же прописываются обязательства сторон по регистрационным действиям.

- В заключительных положениях договора указывается на отсутствие ограничений, препятствующих продаже автомобиля, реквизиты сторон.

Скачать договор купли-продажи автомобиля юридическим лицом

Налогообложение

Продажа транспортного средства в российском законодательстве признается сделкой, подразумевающей выгоду для бывшего владельца. Порядок исчисления налоговой нагрузки зависит от того, какие стороны принимают участие в процессе передачи авто на возмездной основе.

Автомобиль, который стоит на бухгалтерском учете юридического лица, входит в группу внеоборотных активов (основных средств). Общий режим налогообложения предусматривается возможность уменьшения финансового результата, полученного с продажи, на разницу после начисленной амортизации и затрат, которые были понесены на организацию продажи.

https://www.youtube.com/watch?v=3srCrNFdf48

На практике часто оказывается так, что налоговая база как разница между вычетами и стоимостью продажи оказывается отрицательной. Это означает, что бухгалтерия предприятия обязана зафиксировать убыток. Списание суммы отрицательной прибыли будет происходит по нормам Налогового Кодекса (статья 268). Порядок снятия с учета отрицательной разницы предусматривает уменьшение налогооблагаемой прибыли равными суммами по итогам отчетности.

При продаже транспортного средства сохраняется общий принцип налогообложения для целей транспортного налога.

Организация, которая реализует авто, обязана начислить обязательный платеж в пользу государства пропорционально времени владения за целые месяцы.

При этом округление месяца владения в большую сторону следует делать только при продаже машин после 15 числа. Для встречающей организации, соответственно, этот месяц будет выпадающим.

Ндс с продажи автомобиля юридическим лицом

Порядок исчисления налога на добавленную стоимость (НДС) при продаже автомобиля юридическим лицом будет зависеть от того, на каком режиме работает фирма. Если предприятие использует упрощенный алгоритм, НДС при снятии с учета продавцом не уплачивается.

Налог на добавленную стоимость для предприятий, работающих на общем режиме, подлежит начислению в общем порядке. Сумму налога следует отобразить в договоре купли-продажи, как бы это было невыгодно для покупателя. Оптимизировать нагрузку можно за счет не принятых ранее к вычету сумм входного налога по приобретенным ценностям.

Доверенность на продажу автомобиля юридическим лицом

Действующее законодательство предусматривает возможность реализации автомобиля без участия владельцев бизнеса или администрации предприятий. Нотариального заверения доверенности не требуется, главное это соблюсти минимальные требования к оформлению. В документе должны быть четко прописаны реквизиты доверителя и исполнителя, а также перечень действий, которые может выполнять представитель организации.

Списку полномочий следует уделить особое внимание во избежание недоразумений или наступления неблагоприятных событий. Практика оформления доверенностей на продажу транспортных средств юридическим лицом обычно подразумевает ограничение срока действия (обычно на период сопровождения сделки и проведения регистрационных действий). Доверенность в обязательном порядке заверяется руководителем организации, ее выдавшей, печатью.

Участие в сделке на основе выданной доверенности подразумевает идентификацию представителя. На руках сотрудника должен быть договор в нескольких экземплярах, сама доверенность, паспорт и вся документация на автомобиль как объект сделки.

Бланк доверенности не имеет строго установленной формы. Образец всегда можно скачать в сети на правовых порталах или на нашем сайте.

Правильное оформление доверенности подразумевает отработку всех обязательных полей, заверение руководителем и печатью организации.

Скачать доверенность на продажу автомобиля юридическим лицом

Оформление проводок

Снятие автомобиля организацией с бухгалтерского учета должно сопровождаться оформлением соответствующих распорядительных актов, проводок в учетных программах и сохранением всех первичных документов.

Если планируется выбытие объекта, назначенная комиссия оформляет акт списания с обоснованием такого движения.

Один экземпляр распорядительного документа поступает в бухгалтерию, он является основанием для исполнения следующих проводок:

- Дебетуется счет выбытия основных средств в корреспонденции с кредитом счета основных средств, числящихся в эксплуатации. Дт 01 – К 01 – сумма списания первоначальной стоимости;

- Дебетуется счет 02 в корреспонденции с кредитом счета 01 – сумма списанной амортизации;

- Сумма начисленного налога НДС отражается в дебете счета 91 и кредите счета 68 (расчеты по налогам и сборам с соответствующим признаком);

- Дт 91 – Кт 01 – сумма списанной остаточной стоимости авто;

- Для целей исчисления налога на прибыль от продаж составляется проводка Дт 62 – Кт 91 – на сумму реализации.

Датой проводок следует считать день, когда по договору автомобиль будет передан новому владельцу. Временной параметр операций по идее должен совпадать с датой, проставленной в акте приема передачи транспортного средства и оплатой по банку.

Нюансы при продаже автомобиля юридическим лицом

Все трудности оформления и следования требованиям законодателя при реализации авто лежат на продавце,— юридическом лице. С другой стороны, организация это штат сотрудников, каждый из которых отвечает за ведение своего участка. Сделка по продаже авто потребует привлечения специалистов хозяйственной службы, правового отдела, бухгалтера и заместителя директора.

Довольно часто на практике имеют место случаи продажи автомобилей своим сотрудникам. Обычно цена в таких случаях является довольно привлекательной, несмотря на внушительные параметры пробега.

Ситуация может усложняться, когда покупателем будет являться директор компании как физическое лицо. Для избежание возможных проблем при проведении проверочных мероприятий следует обратить особое внимание на сбор документов бухгалтерии, так как отчитываться перед инспекторами придется именно ей. Лучше всего не пользоваться кассой, а использовать механизмы банковских учреждений.

Довольно часто при оформлении сделки представители юридических лиц спешат с передачей автомобиля новому владельцу. Дата выбытия транспортного средства не должна быть раньше срока оплаты. Это же требование относится и к проводкам по выбытию.

В числе дополнительных сложностей при продаже машин это проведение обязательных аукционных процедур. Это как раз и делается на случай, чтобы исключить случаи сговора и реализации «своим» лицам. Нередко умысел при продаже от организации заключается с планируемой перепродажей на авторынке. Проведение честных торгов регулируется действующим законодательством.

Автоюрист. Стаж работы 11 лет в судах общей юрисдикции по вопросам, связанным с возмещением ущерба от ДТП, с возмещением ущерба в порядке регресса. В настоящее время является старшим преподавателем на кафедре Гражданского процесса. Его колоссальный опыт и знания в этой области помогают читателям портала избежать необоснованных трат и рисков.

Источник: https://prav-voditel.ru/prodat-avtomobil/yuridicheskim-litsom

Покупка машины и налоговая отчётность: что должен государству покупатель

Многие перед совершением крупной сделки по приобретению автомобиля задаются вопросом: какие налоги при покупке машины придётся платить, когда и в каком виде нужно будет отчитываться перед государством? Вопрос серьёзный, так как и продавца, и покупателя касается налоговое законодательство, и о новых обязанностях лучше узнать заранее. Какой налог на покупку машины существует, и кто должен расплачиваться перед государством за совершённую сделку?

Что должен государству покупатель?

Формально налог при покупке машины в нашей стране отсутствует, поэтому новый владелец никак не расплачивается за своё приобретение. Однако с момента перехода автомобиля в собственность, покупатель обязан выплачивать транспортный налог. Этот вид сборов зависит от мощности автомобиля и региона, в котором машина зарегистрирована.

Хотя налог за покупку машины сам по себе не существует, до ноября следующего за покупкой года новому владельцу необходимо уплатить транспортный налог. Извещение о размерах налога физические лица и предприниматели получают по почте раз в год. Организации выплачивают транспортный налог поквартально.

Данный сбор направляется в местные бюджеты, и полученные средства должны идти на ремонт дорог, нанесение разметки, установку светофоров и дорожных знаков и т. д. То есть водители оплачивают собственные удобства, хотя качество выполнения этих работ может быть разным. В некоторых регионах от уплаты налога освобождены владельцы авто, мощность двигателя которых не превышает 100 л. с.

Важно учесть, что транспортные налоги при покупке машины новый хозяин авто платит только за срок реального владения имуществом. К примеру, если сделка была совершена в июне, то за первые месяцы года налог будет выплачивать продавец. Покупка машины налоги уплачивать требует только в следующем году, к этому времени новый владелец сможет узнать все свои новые права и обязанности.

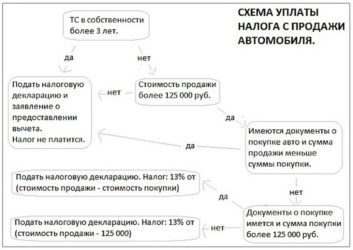

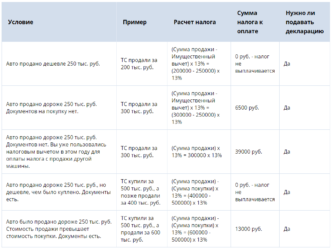

Что должен платить продавец?

Налог на покупку машины не взимается, а вот продавца требования государства могут коснуться. Размер такого налога составляет 13% от стоимости сделки, поэтому при продаже дорогих автомобилей получается довольно крупная сумма. Однако в России транспортный налог выплачивается далеко не во всех случаях. Когда этого делать не нужно?

- Если автомобиль был куплен более трёх лет назад. Налог на продажу автомобилей в большей степени ориентирован на тех, кто зарабатывает на жизнь такими сделками, то есть на перекупщиков, а не на рядовых водителей. Сохраните все документы о покупке, и впоследствии вы сможете освободиться от дополнительного налогового бремени.

- Если стоимость авто составила менее 250 000 рублей. Россия – социальное государство, поэтому граждане имеют право на налоговый вычет.

Так называют уменьшение налогооблагаемой суммы, в этом случае она и будет равна 250 000 рублей. Раз сделка меньше этой суммы, то после вычета облагать налогом будет нечего. Это большой плюс для тех, кто продаёт и без того недорогой автомобиль.

- Если машина продаётся дешевле, чем она была куплена. Эта часть закона также ориентирована на перекупщиков, то есть на тех, кто покупает дёшево, а продаёт дорого. Обычные граждане чаще всего поступают наоборот, и если они могут подтвердить стоимость покупки и размер дохода от продажи, то государству выплачивать ничего не придётся.

На каждый транспорт налоги начисляются отдельно, причём налоговым вычетом можно воспользоваться только раз в году. Его можно разделить на 2 автомобиля, но итоговая сумма вычета всё равно не должна превышать 250 000 р. Кроме того, продавец имеет право вычесть из суммы, полученной за автомобиль расходы, ушедшие на его покупку.

Для одного автомобиля используется или вычет, или расходы. Если вы продаёте два авто или больше, можно использовать и то, и другое.

Примеры расчёта налогов с продажи автомобиля

Покупка машины и налоговая отчётность не связаны, так как в этом случае у покупателя нет доходов, и налог не на что начислять. А вот продавцу придётся использовать все возможности, чтобы максимально снизить налоги.

Рассмотрим пример:

У гражданина Иванова было три автомобиля – старый ВАЗ 2106, 2-летняя «Лада Гранта» и почти новый «Фольксваген Тигуан». Все три авто он продал за один год. Какие налоги ему придётся заплатить?

- В первом случае продавец владеет машиной более трёх лет, поэтому такая сделка вообще не облагается налогом. Декларацию при этом подавать не надо, налоговые органы данная продажа интересовать не будет. Размер налога – 0 рублей.

- Вторая продажа подлежит налогообложению, однако в договоре продавец указал, что стоимость авто – 249 000 рублей. В этом случае подаётся декларация и запрос на получение налогового вычета, равного 250 000 р.

249 000 – 250 000 = -1000 рублей. Получилась отрицательная сумма, то есть платить налог нет необходимости. Размер налога — 0 рублей.

- За третью, самую дорогую, машину пришлось бы заплатить максимальную сумму налога. Однако, в договоре продавец указал стоимость транспорта в 600 000 рублей, а при заполнении налоговой декларации подтвердил чеком из салона, что расходы на его покупку составили 900 000 р. Расходы превышают прибыль от продаж, значит, дохода нет и ничего платить не надо. Размер налога — 0 рублей.

Получается, что владелец продал три автомобиля и в итоге остался не должен государству ни копейки, так как смог подтвердить наличие законных оснований для невыплаты налога. Важно при любых сделках длительное время сохранять все документы.

Если ни один из трёх вариантов использовать нельзя, и сделка будет облагаться налогом, он рассчитывается по формуле: Налог = (прибыль – 250 000 р.) * 13%. К примеру, если машина была продана за 600 000 рублей, то налогом облагается сумма в 350 000, и в итоге придётся заплатить 45 500 рублей.

Таким образом, налог с покупки машины платить не нужно совсем, но и при продаже автомобиля во многих случаях можно либо вовсе не платить, либо существенно уменьшить. Налоговая политика России остаётся достаточно либеральной, и данные виды сборов не являются особенно обременительными для автовладельцев.

>>> ПОДПИШИТЕСЬ на наш канал в Яндекс.Дзен

Публикации по темам: как выгодно взять автокредит, какой автомобиль выбрать в кредит — новый или подержанный, условия автокредитования в банках, как досрочно погасить целевой кредит на машину, страхование КАСКО и ОСАГО для кредитного авто. Редакция сайта «АвтоКредитЭксперт» помогает разобраться в нюансах получения и обслуживания кредита на покупку автомобиля

Общий бал: 10Проало: 1

Налогообложение при покупке автоКакой действует налог при продаже авто?

Источник: https://eAvtoKredit.ru/page/kakoj-nalog-pri-pokupke-avto-neobhodimo-zaplatit