Кто является плательщиками налога на прибыль?

Плательщиками налога на прибыль являются организации. Но для некоторых из них НК РФ сделаны исключения. О том, кто должен платить налог, а кому это делать не нужно, расскажет наша статья.

Кто платит налог на прибыль (признается налогоплательщиком такового по современному законодательству)?

Обязанности плательщика налога на прибыль

Кто не платит налог на прибыль

Неплательщики — «сочинцы»

Неплательщики — «футболисты»

Спецрежим как освобождение от налога на прибыль

Освобождение для инноваций

Итоги

Кто платит налог на прибыль (признается налогоплательщиком такового по современному законодательству)?

Налогоплательщиками налога на прибыль являются только организации. На индивидуальных предпринимателей данный налог не распространяется.

Итак, плательщики налога на прибыль — это (ст. 246 НК РФ):

- Российские организации — юридические лица, созданные в соответствии с законодательством РФ, в том числе коммерческие и некоммерческие организации, включая бюджетные учреждения.

Примечание

В целях налога на прибыль с 01.01.2015 к российским организациям приравниваются иностранные организации, признаваемые налоговыми резидентами РФ в порядке, установленном ст. 246.2 НК РФ, а именно:

- иностранные организации, признаваемые налоговыми резидентами РФ в соответствии с международным договором по вопросам налогообложения, — для целей применения этого международного договора;

- иностранные организации, местом фактического управления которыми является РФ, если иное не предусмотрено международным договором по вопросам налогообложения.

- Иностранные организации, осуществляющие деятельность в РФ через постоянные представительства и (или) получающие доходы от источников в России.

См. «Нюансы исчисления налога на прибыль иностранными организациями».

- Ответственные участники консолидированных групп налогоплательщиков (КГН) — в отношении налога на прибыль по группе.

Если вы оказались в числе указанных лиц — вы обязаны платить налог на прибыль.

Обязанности плательщика налога на прибыль

Обязанностями плательщиков налога на прибыль являются:

Кто не платит налог на прибыль

Налоговым кодексом РФ предусмотрены 2 основания для неуплаты налога на прибыль:

- если организация не признается плательщиком налога на прибыль;

- если она освобождена от него.

Не признаются налогоплательщиками по налогу на прибыль некоторые организации:

- в связи с проведением XXII Олимпийских и XI Паралимпийских игр 2014 г. в Сочи;

- в связи с проведением в РФ чемпионата мира по футболу FIFA 2018 г. и Кубка конфедераций FIFA 2017 г.

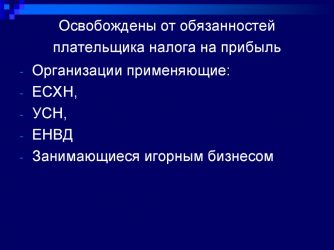

К освобожденным от налога на прибыль относятся:

- организации, применяющие специальные налоговые режимы (ЕСХН, ЕНВД, УСН), и организации игорного бизнеса;

- участники проекта «Инновационный центр «Сколково»» при соблюдении условий, предусмотренных ст. 246.1 НК РФ.

Рассмотрим каждый из случаев подробнее.

См. также «Какие льготы по налогу на прибыль организаций установлены на 2014-2015?»

Неплательщики — «сочинцы»

К этой категории неплательщиков налога на прибыль относятся организации, являющиеся (п. 2 ст. 246 НК РФ):

- Иностранными организаторами XXII Олимпийских зимних игр и XI Паралимпийских зимних игр 2014 года в городе Сочи, в соответствии со ст. 3 федерального закона от 01.12.2007 № 310-ФЗ (преференция действует в период 2008–2016 гг.).

- Иностранными маркетинговыми партнерами Международного олимпийского комитета (МОК), в соответствии со ст. 3.1 закона № 310 (в период 2010–2016 гг.), — в отношении доходов, полученных в связи с организацией и проведением Олимпийских и Паралимпийских игр.

- Официальными вещательными компаниями, в соответствии со ст. 3.1 закона № 310, — в отношении полученных по договорам, заключенным с МОК или уполномоченной им организацией, доходов:

- от производства продукции СМИ в период организации игр (с 5 июля 2007 года по 31 декабря 2016 года);

- от производства и распространения продукции СМИ (в том числе осуществления официального теле- и радиовещания, включая цифровые и иные каналы связи) в период проведения игр (1 месяц до дня начала церемонии открытия Олимпийских игр, время проведения игр и 1 месяц после дня окончания церемонии закрытия Паралимпийских игр.).

Неплательщики — «футболисты»

В отношении доходов, полученных в связи с подготовкой и проведением чемпионата мира по футболу FIFA 2018 г. и Кубка конфедераций FIFA 2017 г., налог на прибыль не платят:

- FIFA и ее дочерние организации, указанные в федеральном законе от 07.06.2013 № 108-ФЗ;

- конфедерации,

- национальные футбольные ассоциации,

- производители медиаинформации FIFA,

- поставщики товаров (работ, услуг) FIFA, указанные в законе № 108 и являющиеся иностранными организациями.

Спецрежим как освобождение от налога на прибыль

Освобождение от уплаты налога на прибыль дают:

- система налогообложения сельскохозяйственных товаропроизводителей (п. 3 ст. 346.1, п. 10 ст. 274 НК РФ);

- упрощенная система налогообложения (п. 2 ст. 346.11, п. 10 ст. 274 НК РФ);

- система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности (п. 4 ст. 346.26, п. 10 ст. 274 НК РФ);

- налог на игорный бизнес (п. 9 ст. 274 НК РФ).

См. также «Как организации выбрать режим налогообложения: ОСН, УСН или ЕНВД?»

Первые 2 режима (ЕСХН и УСН) освобождают организацию от уплаты налога на прибыль в отношении всей ее деятельности. Однако за такими «спецрежимниками» сохраняется обязанность по уплате налога на прибыль с доходов в виде дивидендов и процентов по государственным и муниципальным ценным бумагам (п. 3 ст. 346.1, п. 2 ст. 346.11 НК РФ).

«Вмененка» и налог на игорный бизнес позволяют не платить налог на прибыль только в отношении тех видов деятельности, которые подпадают под эти спецрежимы (п. 4 ст. 346.26, п. 9 ст. 274 НК РФ). Если организация совмещает их с «общережимным» бизнесом, налог по нему платится в общем порядке на основании раздельного учета доходов и расходов (см. «Как организовать раздельный учет при ЕНВД»).

И конечно, ни один из указанных специальных налоговых режимов не дает освобождения от уплаты налога на прибыль в качестве налогового агента (п. 3 и 6 ст. 275, п. 4 и 5 ст. 286, ст. 310, п. 4 ст. 346.1, п. 5 ст. 346.11 НК РФ):

Освобождение для инноваций

Организации, получившие статус участников проекта по осуществлению исследований, разработок и коммерциализации их результатов в соответствии с Федеральным законом от 28.09.2010 № 244-ФЗ «Об инновационном центре «Сколково»», могут применять освобождение от исполнения обязанностей налогоплательщиков налога на прибыль. Срок действия освобождения — 10 лет со дня получения статуса участника проекта. Порядок и условия применения освобождения установлены ст. 246.1 НК РФ.

Освобождение можно использовать с первого числа месяца, следующего за месяцем получения статуса участника проекта (п. 4 ст. 246.1 НК РФ).

О его использовании нужно уведомить налоговый орган. Для этого не позднее 20 числа месяца, следующего за месяцем, с которого используется освобождение, в инспекцию по месту учета нужно направить (пп. 4, 7 ст. 246.1 НК РФ):

- письменное уведомление (по форме, утвержденной приказом Минфина России от 30.12.2010 № 196н, приложение № 1);

- документы, подтверждающие наличие статуса участника проекта «Сколково»;

- выписку из книги учета доходов и расходов (отчет о финансовых результатах), подтверждающую годовой объем выручки от реализации товаров (работ, услуг, имущественных прав). Объем выручки не должен превышать 1 млрд рублей (п. 2 ст. 246.1 НК РФ).

Эти же документы следует представлять в инспекцию по окончании налогового периода, в котором использовалось освобождение, вместе с уведомлением о продлении использования права на освобождение на следующий период или об отказе от освобождения. Срок направления — не позднее 20 числа месяца, следующего за налоговым периодом, в котором применялось освобождение (п. 6 ст. 246.1 НК РФ).

Если документы не направлены или содержат недостоверные сведения, нужно восстановить налог на прибыль, уплатить его в бюджет, а также перечислить пени. По мнению Минфина, так же надлежит поступить организациям, которые представят документы позже установленного срока (письмо Минфина России от 20.06.2012 № 03-03-06/1/316).

См. также «Как рассчитать и отразить пени по налогу на прибыль?»

Право на освобождение может быть утрачено по 2 основаниям (пп. 2 ст. 246.1 НК РФ):

- при утрате статуса участника проекта — с первого числа налогового периода, в котором такой статус был утрачен;

- если годовой объем выручки превысит 1 млрд рублей — с первого числа налогового периода, в котором произошло указанное превышение.

Налог за налоговый период, в котором произошла утрата статуса участника проекта или совокупный размер прибыли, полученной участником проекта, превысил 300 млн рублей, придется восстановить и уплатить в бюджет с соответствующими пенями (п. 3 ст. 246.1 НК РФ).

Возможен и добровольный отказ от освобождения (п. 5 ст. 246.1 НК РФ). Чтобы от него отказаться, нужно направить в инспекцию предусмотренное приказом Минфина РФ от 30.12.2010 № 196н (приложение № 1) уведомление. Сделать это следует не позднее первого числа налогового периода, с которого планируется отказ от освобождения. Однако нужно помнить, что получить освобождение повторно отказавшийся от него уже не сможет.

Итоги

Итак, мы выяснили, что плательщиками налога на прибыль являются организации и не являются индивидуальные предприниматели.

Платить налог на прибыль должны все российские организации, за исключением тех, которые:

- освобождены от его уплаты в связи с применением специальных налоговых режимов;

- используют «сколковское» освобождение.

Также плательщиками являются некоторые иностранные организации, для некоторых из которых тоже есть ряд преференций.

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписаться

Источник: https://nalog-nalog.ru/nalog_na_pribyl/uplata_naloga_na_pribyl/kto_yavlyaetsya_platelwikami_naloga_na_pribyl/

Основания для освобождения от налогов

В нашем государстве существует огромное количество налогов, которые обязаны уплачивать в бюджет страны физические лица, организации и предприниматели. У каждого физического или юридического лица возникает законное желание снизить это налоговое бремя.

Для того освобождения от уплаты обязательных платежей нужны веские основания. Законом установлены льготные категории граждан и организаций, которые в полном объеме или частично получают налоговое послабление. При этом это не только пенсионеры или малоимущие граждане.

Не каждый налоговый агент знает свои права. Кто и на каких основаниях может не уплачивать тот или иной тип сборов в бюджет государство выясним из данного материала.

Как законно освободиться от уплаты транспортного налога?

На основании российского законодательства, каждый гражданин государства или предприятие обязаны уплачивать транспортный сбор, при условии, что принадлежащее им транспортное средство прошло официальную регистрацию в отделении ГИБДД.

Каждый обязательный платеж имеет исключение. Это правило распространяется и на владельцев автомобиля.

Если для физических лиц, относящихся к определенной категории граждан, предусмотрено льготное налогообложение, то юридические лица обязаны уплачивать налог на транспорт в полном объеме в соответствие с региональным законодательством.

Категории граждан на легитимных условиях, освобожденных от перечисления транспортного сбора можно посмотреть в НК РФ ст. 356-363, а так же региональных постановлениях. Например, в Москве, начиная с 2008 года, действует льготный №33 закон, в котором собственный взгляд на тарифы.

Если не заполнить бланк специального заявления и не предоставить его в ФСН по месту жительства льгота по неуплате налога на владельцев авто действовать не будет. Форму документа можно скачать с официального сайта налоговой инспекции.

Законные основания для освобождения инвалидов от уплаты транспортного налога

Российское законодательство, как на региональном, так и федеральном уровне едино в отношении предоставление льготного налогообложения лицам с ограниченными возможностями.

Под категории инвалидности – попадают граждане России, которые полностью или частично потеряли способность к труду. Данное условие должно быть подтверждено специальным медико-санитарным заключением. Именно комиссия, на основании своих выводов и государственных рекомендаций, присваивает гражданам определенную группу инвалидности:

- 1 группу;

- 2 группу;

- 3 группу.

Важно! В независимости от группы лица, получившие транспортное средство от органов социальной защиты полностью освобождаются от уплаты налога при условии, что автомобиль имеет мощность не более 100 л/с.

Претендовать на освобождение от уплаты транспортного сбора могут следующие граждане с ограниченными физическими возможностями:

- Инвалиды 1 и 2 группы.

- Нетрудоспособные лица 2 и 3 группы, которые имеют серьезные ограничения в отношении рабочей деятельности.

- Граждане, получившие инвалидность в результате участия в ликвидации аварийных ситуаций на региональном уровне или т.п.

Полезная информация. Инвалидность 3 группы не является причиной для отказа в получении налоговой льготы.

От каких налогов может быть освобожден ИП

Существует несколько категорий ИП, которые могут быть освобождены от определенных налогов.

Для того чтобы понять на какие налоговые послабления имеет право индивидуальный предприниматель, нужно разобраться на какой системе налогообложения он находиться:

- Общая система налогообложения. Здесь уплачивается НДФЛ, НДС и налог на имущество;

- Упрощенная система (УСН). Взимается единый налог;

- Сельскохозяйственный налог;

- Патентная система перечисления сборов.

При этом не стоит забывать, что даже начинающий бизнесмен обязан уплачивать налоги с первых дней открытия дела.

Вновь зарегистрированные предприниматели могут претендовать на некоторое послабление налогового бремени. Во многом льготы зависят от региона, в котором ведется малый бизнес.

Некоторым категориям ИП возможно предоставление налоговых каникул на 24 месяца с момента начала деятельности. Это предприниматели, занявшие следующие экономические отрасли:

- Производство.

- Научные разработки.

- Предоставление бытовых услуг.

- Развитие социальной сферы.

Важно! Каждый регион имеет право самостоятельно определять льготные категории предпринимателей, а также устанавливать ограничения по количеству сотрудников, объему доходов и любым другим критериям.

Подробнее о том, как можно застраховать ИП, вы сможете прочесть в следующей статье.

В каких случаях предусмотрено освобождение от налога на прибыль

На основании налогового кодекса РФ налога прибыль обязаны уплачивать все организации, ведущие производственно-хозяйственную деятельность с целью получения дохода, а также ИП, находящиеся на общей системе налогообложения.

Для освобождения от уплаты налога на прибыль должны быть веские основания, к ним относятся:

- ИП, находящиеся на особой системе налогообложения (единщики, приобретающие патент или оплачивающие сельскохозяйственный налог).

- Предприятия, имеющие статус участника проекта «Сколково». Они получают временное послабление сроком на 10 лет, при условии, что на протяжении всего этого времени они останутся участниками программы.

- Лица, уплачивающие государству игорный налог.

- Организации, занятые в подготовке Чемпионата мира по футболу в 2018 году.

В качестве плательщиков налога на прибыль не рассматриваются бюджетные организации, благотворительные фонды и тому подобное, так как целью их деятельности не является получение дохода.

На перечисленные выше учреждения и организации распространяется возможность не платить НДС, так как в этом налоге нет необходимости.

В каких случаях предусмотрено освобождение от налога на имущество

Имущественный налог относиться к региональному, поэтому именно субъекты федерации определяют льготные категории граждан или юридических лиц.

Есть и федеральные льготники, то есть лица которые имеют право не платить налог на недвижимость независимо от того в какой субъекте федерации они проживают. Исчерпывающий список представлен в ст. 407 НК РФ, это:

- Инвалиды 1 и 2 группы, а также получившие данный статус в детстве.

- Герои СССР и РФ.

- Военнослужащие, лица, уволенные со службы по выслуге лет или в связи определенными обстоятельствами, члены их семьей.

- Другие категории граждан.

Если у льготного лица во владении два имущественных объекта, под освобождение попадает только один, в отношении второго необходимо произвести уплату налога на имущество.

В случае продажи квартиры, дома, гаража или дачи плательщиком налога становиться новый владелец с момента регистрации собственности.

О том, как происходит расчет налога на имущество физических лиц, вы сможете узнать из данной статьи.

Может ли организация получить освобождение по уплате налога на имущество

Все юридические лица, имеющие в своем владении недвижимое имущество, находящееся на территории России, обязаны уплатить в казну государства соответствующей налог.

На основании НК РФ некоторые организации имеют право не платить имущественный сбор. Это утверждение закреплено на федеральном уровне, поэтому распространяется на все регионы. От уплаты налогов освобождаются следующие учреждения:

- Тюрьмы и другие исправительные учреждения, в которых содержаться граждане, лишенные свободы на определенный срок;

- Религиозные организации либо объединения приравненные к ним;

- Компании, занимающиеся производством определенной группы лекарственных препаратов. Например, противоэпидемиологических средств;

- Общество инвалидов.

Если принадлежащая недвижимость используется не по основному назначению, юридическое лицо обязано уплатить с нее имущественный налог.

В каких случаях предусмотрено освобождение от уплаты земельного налога

Любое юридическое или физическое лицо, имеющее во владении или пользовании землю, обязано платить государству налог.

Важно! Если физическое лицо имеет право на землю на бессрочный период, это не освобождает его от обязанности уплаты земельного налога в казну государства.

Облегчение налогового бремени предусмотрено как на федеративном, так и региональном уровне.

С полным списком льготников можно ознакомиться в ст. 395 НК РФ. В него входят те же бюджетные учреждения, которые освобождаются он налога на имущество. Перечень льготников дополняются:

- Коренными жителями северных регионов, которые отнесены к малочисленным этническим группам;

- Компаниями, относящимися к инновационному проекту «Сколково».

Пользоваться льготой можно, если земля не используется для коммерческих целей.

Инвалиды, чернобыльцы имеют право на уменьшение кадастровой стоимости земельного участка. На данный момент сумма уменьшения – 10 000 рублей.

Льгота не применяется автоматически, для ее использования необходимо подать соответствующее заявление в налоговую.

Заявку на уменьшение могут подавать как физлица, так и организации. Подача документа сопровождается сбором различных справок. В каждом регионе могут быть свои категории льготников.

Поэтому порядок предоставления льгот пользователям земельных участков и водного пространства в каждом субъекте федерации свой.

Какие налоги могут не платить многодетные семьи

По российскому законодательству к многодетным относятся семьи, на попечении которых находится от трех и более детей в возрасте до 18 лет. При этом, совершенно не важно являются ли ребята собственными или приемными.

Государство заботиться о семьях с детьми, поэтому разработало для них ряд программ, помогающих существенно сэкономить на уплате налогов.

Наибольшую экономию дает налоговый вычет по НДФЛ. Здесь действует федеральная программа, позволяющая многодетным родителям существенно уменьшиться суммы перечислений по подоходному налогу.

Кроме этого, на региональном уровне могут существовать льготы по следующим налогам:

- Транспортному.

- Земельному.

- Имущественному.

Степень послабления налогового бремени во многом зависит от региональных демографических программ. Поэтому льготы могут существенно отличаться в зависимости от региона проживания.

В некоторых субъектах федерации один из родителей полностью освобождается от уплаты налога на транспорт или имущество.

При каких обстоятельствах происходит освобождения от налога на дарение

Дарение – это очень часто используемая процедура для передачи квартиры или машины близким родственникам. Затраты, на оформление дарственной не существенны, по сравнению со стоимостью передаваемого объекта.

Подарок передается безвозмездно, но при этом одаряемый получает существенную выгоду. А подобная прибыль должна облагаться налогом на дарение (13% от зарегистрированной суммы передаваемого имущества).

Не уплачивать этот сбор имеют право следующие лица:

- родные и приемные дети;

- муж или жена;

- внуки, только первого поколения. Правнуки уже оплачивают налог;

- братья и сестры.

Все остальные лица, которые не являются близкими родственниками, обязаны уплачивать налог на дарение.

Случаи, когда применяется налоговая амнистия, то есть полное освобождение от уплаты налогов

Налоговая амнистия – это действие со стороны ФНС в отношении граждан либо организаций, которые нарушили налоговое законодательство. То есть в результате нарушения налогового законодательства у налоговых агентов на определенную дату могла сформироваться задолженность по различным налогам и сборам.

В результате включения механизма действия амнистии долг может быть списан полностью или частично.

Важно! Практически каждый год объявляется амнистия на задолженность по одному или нескольким налогам. Например, в 2018 году «простили долги» физическим лицам и предпринимателям по транспортному налогу.

Несмотря на то, что в России предприятия, граждане и ИП должны оплачивать большое количество разнообразных налогов и споров, существует масса послаблений, о которых следует знать. За всеми необходимыми разъяснениями необходимо обратиться к сотруднику налоговой инспекции по месту регистрации и подать письменный запрос. В течение 10 дней можно получить информацию о причитающихся льготах.

Подробнее об освобождении от налогов на имущество вы можете узнать в этом видео:

Источник: https://dengikupera.ru/biznes/osnovaniya-dlya-osvobozhdeniya-ot-nalogov/

Глава 25 НК РФ. Налог на прибыль организаций

- Все российские юридические лица (ООО, АО и пр.).

- Иностранные юридические лица, которые работают в России через постоянные представительства или просто получают доход от источника в РФ.

На прибыль, то есть на разницу между доходами и расходами.

Доходы — это выручка по основному виду деятельности (доходы от реализации), а также суммы, полученные от прочих видов деятельности. Например, от сдачи имущества в аренду, проценты по банковским вкладам и пр. (внереализационные доходы). При налогообложении прибыли все доходы учитываются без НДС и акцизов.

Расходы — это обоснованные и документально подтвержденные затраты предприятия. Они делятся на расходы, связанные с производством и реализацией (зарплата сотрудников, покупная стоимость сырья и материалов, амортизация основных средств и пр.) и на внереализационные расходы (отрицательная курсовая разница, судебные и арбитражные сборы и пр.). Кроме того, существует закрытый перечень расходов, которые нельзя учитывать при налогообложении прибыли. Это, в частности, начисленные дивиденды, взносы в уставный капитал, погашение кредитов и др.

При налоговых проверках большинство проблем возникает именно из-за расходов: инспекторы заявляют, что расходы экономически не обоснованы, первичные документы оформлены неверно и т д. и т п. Поэтому бухгалтеры, как правило, уделяют повышенное внимание документам, подтверждающим расходы.

На что не начисляется налог

На прибыль от видов деятельности, переведенных на единый налог на вмененный доход (ЕНВД), а также на прибыль предприятий, перешедших на упрощенную систему налогообложения или на уплату единого сельскохозяйственного налога.

В какой момент признать доходы и расходы при расчете налога на прибыль

Существует два способа признания доходов и расходов: метод начисления и кассовый метод.

Метод начисления предусматривает, что доходы и расходы в общем случае учитываются в периоде, когда они возникли, независимо от фактического поступления или выплаты денег. Например: организация по договору должна оплатить аренду офиса за август не позднее 31 августа, но арендный платеж перечислен только в октябре. При методе начисления бухгалтер должен отразить данную сумму в расходах в августе, а не в октябре.

При кассовом методе доходы в общем случае признаются в момент поступления денег на расчетный счет или в кассу, а расходы — в момент, когда организация погасила обязательство перед поставщиком. Так, если аренда офиса за август фактически оплачена в октябре, то при кассовом методе бухгалтер покажет расходы в октябре, а не в августе.

Организация вправе сама выбрать, какой из двух методов — начисления или кассовый — она будет применять. Но существует ограничение: метод начисления может использовать любое предприятие, а кассовый метод запрещено применять банкам.

К тому же для перехода на кассовый метод должно выполняться условие: выручка от реализации без учета НДС в среднем за предыдущие четыре квартала не может превышать один миллион рублей за каждый квартал. Этот же лимит должен сохраняться и в течение времени, когда компания применяет кассовый метод.

В случае превышения предельной выручки организация обязана перейти на метод начисления с начала текущего года. Выбранный метод закрепляют в учетной политике на соответствующий год и применяют в течение этого года.

Налоговые ставки

Основная ставка налога на прибыль составляет 20 процентов. В период с 2017 по 2020 год включительно 3 процента зачисляются в федеральный бюджет, а 17 процентов — в региональный.

Для некоторых видов дохода введены другие значения. Из этих видов дохода на практике бухгалтер чаще всего имеет дело с полученными дивидендами, для которых в общем случае действует ставка 13 процентов (в полном объеме зачисляется в федеральный бюджет). Заметим, что до 1 января 2015 года ставка по дивидендам равнялась 9 процентов.

Как рассчитать налог на прибыль

Нужно определить налоговую базу (то есть прибыль, подлежащую налогообложению) и умножить ее на соответствующую налоговую ставку. По прибыли, подпадающей под разные ставки, базы определяются отдельно.

Налоговая база рассчитывается нарастающим итогом с начала налогового периода, который соответствует одному календарному году. Иными словами, базу определяют в течение периода с 1 января по 31 декабря текущего года, затем расчет налоговой базы начинается с нуля.

Если по итогам года оказалась, что расходы превысили доходы, и компания понесла убытки, то налоговая база считается равной нулю. Это значит, что величина налога на прибыль не может быть отрицательной, сумма налога должна быть либо нулевой, либо положительной.

Правильность расчета базы должна подтверждаться записями в регистрах налогового учета. Эти регистры каждое предприятие разрабатывает самостоятельно и закрепляет в учетной налоговой политике. На практике регистры налогового учета аналогичны регистрам бухгалтерского учета. Два вида учета — налоговый и бухгалтерский — нужны, чтобы отразить разные правила формирования доходов и расходов, действующие соответственно в налоговом и бухучете. В некоторых случаях «налоговая» и «бухгалтерская» прибыль могут совпадать.

Как рассчитать авансовые платежи по налогу на прибыль

В течение года бухгалтер должен начислять авансовые платежи по налогу на прибыль. Существует два способа начисления авансовых платежей.

Первый способ устанавливается для всех организаций по умолчанию и предусматривает, что отчетными периодами являются первый квартал, полугодие и девять месяцев. Авансовые платежи делаются по окончании каждого отчетного периода.

Сумма платежа по итогам первого квартала равна налогу от прибыли, полученной в первом квартале. Авансовый платеж по итогам полугодия равен налогу от прибыли, полученной за полугодие, за минусом авансового платежа за первый квартал.

Величина платежа по итогам девяти месяцев равна налогу от прибыли за девять месяцев за вычетом авансовых платежей за первый квартал и полугодие.

Плюс к этому в течение каждого отчетного периода делаются ежемесячные авансовые платежи. По окончании отчетного периода бухгалтер выводит авансовый платеж по итогам этого периода (правила расчета мы привели выше), а затем сравнивает его с суммой ежемесячных платежей, сделанных в рамках данного периода. Если ежемесячные платежи в сумме оказались меньше итогового авансового платежа, компания должна доплатить разницу. Если же образовалась переплата, то бухгалтер учтет ее в будущих периодах.

Ежемесячные авансовые платежи рассчитываются по следующим правилам. В первом квартале, то есть в январе, феврале и марте, бухгалтер начисляет такие же ежемесячные авансовые платежи, как в октябре, ноябре и декабре предыдущего года. Во втором квартале бухгалтер берет налог от прибыли, фактически полученной в первом квартале, и эту цифру делит на три. В результате получается сумма ежемесячных авансовых платежей за апрель, май и июнь.

В третьем квартале бухгалтер берет налог от фактической прибыли за полугодие, вычитает авансовый платеж первого квартала, и полученную цифру делит на три. Выходит сумма ежемесячных авансовых платежей за июль, август и сентябрь. В четвертом квартале бухгалтер берет налог от прибыли, фактически полученной за девять месяцев, отнимает авансовые платежи за полугодие, и полученную величину делит на три.

Это и есть авансовые платежи за октябрь, ноябрь и декабрь.

Второй способ — исходя из фактической прибыли. Данный способ компания может принять для себя добровольно. Для этого нужно уведомить налоговую инспекцию не позднее 31 декабря о том, что в течение будущего года предприятие переходит на исчисление ежемесячных авансовых платежей исходя из фактически полученной прибыли.

При этом способе отчетными периодами являются месяц, два месяца, три месяца и так далее до окончания календарного года. Авансовый платеж за январь равен налогу от прибыли, фактически полученной в январе. Авансовый платеж за январь-февраль равен налогу от прибыли, фактически полученной в январе и феврале за минусом авансового платежа за январь.

Авансовый платеж за январь-март равен налогу от прибыли, фактически полученной в январе-марте за вычетом авансовых платежей за январь и февраль. И так далее вплоть до декабря.

Организация, ранее выбравшая второй способ начисления авансовых платежей (то есть исходя из фактической прибыли), вправе отказаться от него, и с начала следующего года «вернуться» на первый способ. Для этого нужно подать в ИФНС соответствующее заявление не позднее 31 декабря текущего года. В случае «возвращения» к первому способу авансовый платеж за январь-март будет равен разности между авансовым платежом по итогам девяти месяцев и авансовым платежом по итогам полугодия предшествующего года.

Компании, чья выручка от реализации без НДС не превышала в течение четырех предыдущих кварталов в среднем 15 миллионов рублей за квартал, должна начислять только квартальные авансовые платежи. Это правило независимо от суммы выручки распространяется также на бюджетные, некоммерческие и некоторые другие организации.

Вновь созданные организации начисляют не ежемесячные, а квартальные авансовые платежи до тех пор, пока не закончится полный квартал с даты их госрегистрации. Затем бухгалтер должен посмотреть, чему равна выручка от реализации (без НДС). Если она не превышает 5 миллиона рублей в месяц или 15 миллионов рублей в квартал, компания может продолжать начислять только квартальные авансовые платежи. В случае превышения лимита предприятие со следующего месяца переходит на ежемесячные авансовые платежи.

Когда перечислять деньги в бюджет

Если отчетными периодами являются квартал, полугодие и девять месяцев, то авансовые платежи по итогам отчетных периодов делаются не позднее 28 апреля, 28 июля и 28 октября соответственно. Ежемесячный авансовый платеж за январь следует перечислить не позднее 28 января, за февраль — не позднее 28 февраля и так далее по декабрь включительно.

Если компания делает авансовые платежи исходя из фактической прибыли, то авансовый платеж за январь делается не позднее 28 февраля, за январь-февраль — не позднее 28 марта и так далее, вплоть до 28 января следующего года.

Независимо от выбранного способа начисления авансовых платежей по окончании календарного года бухгалтер выводит итоговую величину налога на прибыль за прошедший год. Затем он сравнивает ее с суммой авансовых платежей, начисленных по итогам отчетных периодов. Если авансовые платежи в сумме оказались меньше итоговой величины налога, предприятие доплачивает разницу в бюджет. Если же образовалась переплата, бухгалтер учтет ее в следующих периодах. Итоговую сумму налога на прибыль необходимо заплатить не позднее 28 марта следующего года.

Как отчитываться по налогу на прибыль

Компании, чья деятельность полностью переведена на один или несколько спецрежимов налогообложения (ЕНВД, упрощенную систему или уплату единого сельхозналога) могут не отчитываться по налогу на прибыль.

Все остальные юридические лица, совершившие хотя бы одну операцию по приходу или расходу наличных, либо безналичных денежных средств, независимо от того, есть ли у них доходы, должны предоставлять в инспекцию декларации по налогу на прибыль по итогам отчетных и налоговых периодов.

Декларацию по налогу на прибыль по итогам налогового периода (года) нужно предоставлять в инспекцию не позднее 28 марта следующего года. Некоммерческие организации, у которых не возникла обязанность по уплате налога, сдают декларацию упрощенной формы. Все прочие предприятия независимо от обязанности по уплате налога сдают по итогам года декларации по полной форме.

Компании, для которых отчетными периодами являются квартал, полугодие и девять месяцев, отчитываются по упрощенной форме не позднее 28 апреля, 28 июля и 28 октября соответственно. Организации, для которых отчетными периодами приняты месяц, два месяца и так далее, отчитываются по упрощенной форме не позднее 28 февраля, 28 марта и так далее вплоть до 28 января следующего года.

Источник: https://www.Buhonline.ru/pub/beginner/2010/9/3708

Освобождение от исполнения обязанностей налогоплательщика

Энциклопедия Сервиса бесплатных юридических консультаций » Налоговое право » Виды налогов » Освобождение от исполнения обязанностей налогоплательщика

Получив освобождение, организации и ИП, не могут отказаться от него до истечения 12 последовательных календарных месяцев, за исключением случаев, когда ими будет утрачено право на освобождение.

Положения статьи 145 действующего НК РФ устанавливают особое право, принадлежащее налогоплательщикам НДС по освобождению от регулярной уплаты указанного налога.

При этом важнейшим аспектом будет выступать тот факт, что данное освобождение от уплаты НДС будет возможным и правомерным только в том случае, если налогоплательщиком будут выполнены все условия, предусмотренные вышеуказанной статьей.

При несоответствии данных налогоплательщика установленным условиям, освобождение от исполнения данного налогового обязательства будет неправомерным.

Воспользоваться законным правом на освобождение от исполнения обязанностей налогоплательщика в отношении НДС может как представитель юридического лица, так и физическое лицо, осуществляющее свою трудовую деятельность в качестве индивидуального предпринимателя.

Нарушение данного права налогоплательщика ведет к наложению определенной меры обязанности за несоблюдение действующих положений налогового законодательства.

В том случае, если налоговый орган, при отсутствии правомерных причин, отказывает в освобождении от уплаты НДС тому или иному налогоплательщику, последний всегда может обратиться в вышестоящую организацию, либо в судебное учреждение и подать соответствующую жалобу.

Лица, освобождающиеся от исполнения обязанностей налогоплательщика и условия освобождения

Действующие налоговые нормы и положения устанавливают определенный круг лиц, которые могут воспользоваться законным правом по освобождению от налоговых обязательств. В данный список входят руководители организаций, учреждений, а также иных юридических лиц, и индивидуальные предприниматели, состоящие на учете в налоговом органе.

Помимо этого, на право освобождения от налоговых обязанностей по уплате НДС влияют и определенные условия, список которых также устанавливается действующими налоговыми нормами. Основное условие непосредственно связано с суммой выручки, полученной индивидуальным предпринимателем, либо организацией за определенный временной период.

Если за три последовательных месяца, которые предшествовали обращению налогоплательщика в налоговый орган с целью оформления освобождения, сумма выручки не превысила двух миллионов рублей, освобождение от исполнения обязанностей налогоплательщика может быть утверждено и оформлено соответствующим налоговым органом.

При этом под суммой выручки будет подразумеваться общая прибыль от профессиональной деятельности заявителя – от продажи или реализации определенных товаров, оказания услуг или проведения работ за соответствующий налоговый период.

Уведомление об использовании права на освобождение

Уведомление об использовании права на освобождение представляет собой особый документ, который налогоплательщик должен представить в соответствующий налоговый орган, по месту своего учета или нахождения организации.

Форма данного уведомления установлена действующим законодательством РФ. Документ должен быть представлен в налоговую организацию не позднее 20-го числа календарного месяца, в котором налогоплательщик стал использовать данное право на освобождение от налоговых обязательств в отношении уплаты НДС.

Непредставление, либо несвоевременное представление данного налогового документа, является налоговым правонарушением и может повлечь за собой применение определенных мер ответственности в отношении налогоплательщика.

Форма уведомления содержит определенные сведения, которые должны быть включены в данный документ: информация о налогоплательщике, о форме его деятельности, о причинах оформления права освобождения от налоговых обязательств и т.д.

Уведомление, которое содержит неполную информацию либо определенные ошибки, будет отклонено налоговым органом и вручено обратно налогоплательщику.

Вместе с уведомлением, налогоплательщик должен представить в налоговый орган и пакет определенных документов, список которых предусмотрен действующим налоговым законодательством.

Юридические лица и индивидуальные предприниматели, которые представили в налоговый орган уведомление об использовании права на освобождение, а также требуемые документы, не могут отказаться от данного освобождения до того момента, пока со дня непосредственного обращения не истечет 12 календарных месяцев.

По истечению указанного срока заинтересованное лицо может повторно обратиться в налоговый орган с целью отказа от права освобождения.

Уведомление о продлении использования права на освобождение

Уведомление о продлении использования имеющегося у налогоплательщика права на освобождение представляет собой предусмотренный налоговым законодательством документ, который должен подаваться в налоговое учреждение в установленные сроки. Форма данного документа определяется и устанавливается Министерством Финансов РФ.

Подача уведомления о продлении потребуется в том случае, если налогоплательщик, в течение одного календарного года использовал свое законное право на освобождение от налоговых обязательств по уплате НДС, и он желает продлить данное право еще на один временной период.

Уведомление о продлении, так как и уведомление об использовании права освобождения, должно быть подано в уполномоченный налоговый орган в период, не позднее 20-го числа месяца, в котором закончился срок ранее выданного освобождения.

Помимо этого, к уведомлению о продлении должны быть поданы и определенные документы, которые являются обязательными для представления.

Сведения, указанные в данных документах, должны подтвердить тот факт, что у налогоплательщика по прежнему имеются все необходимые основания для использования права освобождения от уплаты НДС, и за прошедший год в его деятельности не произошло колоссальных изменений.

Документы, подтверждающие право на освобождение

Налоговое законодательство РФ устанавливает определенных список документов, после представления которых право на освобождение от уплаты НДС того или иного налогоплательщика может быть подтверждено и оформлено. Эти бумаги являются обязательными для предъявления.

В случае отсутствия одного, либо нескольких документов, право на освобождение от налоговых обязательств не может быть установлено, либо продлено. Статья 145 НК РФ устанавливает, что подтверждающимидокументами являются следующие бумаги:

- выписка из документов бухгалтерского баланса за предусмотренный временной период, равный трем предыдущим календарным месяцам;

- выписки из действующей книги учета расходов, а также доходов юридического лица, либо индивидуального предпринимателя, а также сведения из книги продаж, если таковая имеется;

- копии полученных, а также выставленных счетов-фактур.

Если хотя бы одного документа не хватает, налоговая организация имеет полное право на выдачу отказа в освобождении от налоговых обязательств конкретному налогоплательщику. Тот же список будет действителен и в том случае, если освобождение ранее уже было оформлено, но теперь налогоплательщику необходимо продлить срок его действия.

Налогоплательщики, утратившие право на освобождение

Законодательством РФ установлен определенный круг лиц, которые, по каким-либо причинам, утратили свое законное право на получение освобождения от налоговых обязательств в отношении уплаты НДС.

К таким лицам можно отнести налогоплательщиков, чья деятельность непосредственно связана с подакцизными товарами, и они реализовывались в период трех календарных месяцев, предшествующих моменту обращения заинтересованного лица в налоговый орган. При этом к подакцизной продукции можно отнести: алкогольные товары и табачные изделия, топливо и т.д.

Если такие лица обратятся в соответствующую налоговую организацию, она выдаст им правомерный отказ в удовлетворении представленных требований.

В тех ситуациях, когда организаций осуществляет несколько видов правомерной деятельности, а продажа подакцизных товаров является лишь одним из них, она вправе оформить освобождение в отношении иных видов деятельности.

Второй категорией лиц, которые не имеют право претендовать на освобождение от налоговых обязательств, можно назвать руководителей организаций и индивидуальных предпринимателей, чья прибыль за определенный налоговый период составила два и более миллиона рублей. Установленный период при этом равен трем календарным месяцам.

Источник: https://advokat-malov.ru/vidy-nalogov/osvobozhdenie-ot-ispolneniya-obyazannostej-nalogoplatelshhika.html