Порядок определения налоговой базы по НДС

При реализации товаров, работ или услуг компании и индивидуальные предприниматели на ОСНО включают в их стоимость НДС. Покупатель или заказчик вынужден оплачивать эту стоимость целиком, вместе с налогом, а продавец должен этот налог заплатить в бюджет.

В то же время на общей системе налогообложения коммерсанты имеют возможность уменьшить НДС с реализации за счет сумм налога, уплаченного поставщикам в составе стоимости приобретаемых товаров, работ и услуг.

Из этого следует вывод, что доходные операции в рамках деятельности влияют на налоговую базу по НДС в сторону ее увеличения, а расходные, напротив, могут означать уменьшение суммы налога.

Как определить налоговую базу по НДС

Как следует из пункта 1 статьи 154 Налогового кодекса, налоговая база по НДС определяется, как стоимость реализации товаров, работ и услуг. В нее также включаются и полученные авансы в счет предстоящих поставок, причем такая предоплата может быть, как частичной, так и 100-процентной. Формально налоговую базу по НДС формирует, так сказать, чистая стоимость реализации, на которую начисляется 18% или 10% (в зависимости от категории товара или услуги) налога на добавленную стоимость.

Размер налоговой базы и сама начисляемая по ней сумма налога устанавливается на основании счетов-фактур. Соответственно и моментом определения налоговой базы по НДС является дата выставления счета-фактуры. Данный документ продавцы на ОСН обязаны оформлять на имя покупателей в течение пяти дней с момента отгрузки товара или выполнения работ, или услуг.

Но на практике большинство компаний предпочитают оформлять счета-фактуры одновременно с первичными закрывающими документами – накладными или актами.

Подобный подход оказывается более удобным, поскольку стоимость реализации попадает в базы по НДС и по налогу на прибыль, если он рассчитывается по методу начисления, одновременно в одном расчетном периоде, что несколько облегчает задачу ведения учета и дает дополнительные возможности проверки правильности его осуществления.

Отдельный счет-фактура выставляется при получении предоплаты. Налоговая база и сам НДС по такому документу выделяется обратным счетом, как 100/118 и 18/118 соответственно (п. 4 ст. 164 НК РФ). Если предоплата получена по товару или услуге, облагаемым по ставке 10%, то база по НДС будет рассчитана отдельно, как 100/110 от суммы аванса, а налог определен, как 10/110.

Если оплата была произведена до поставки, то в момент передачи клиенту товара или оказания услуги обязанности повторно уплатить налог не возникает.

Вступает в силу правило, прописанное в пункте 1 статьи 167 Кодекса: при реализации товаров момент определения налоговой базы по НДС определяется на ту дату, которая наступила раньше, и это либо дата оплаты в счет предстоящих поставок, либо дата уже самой непосредственной отгрузки.

Из этого следует, что авансовый метод расчета с покупателями является несколько более сложным, поскольку в такой ситуации рассчитывать налоговую базу по НДС фактически приходится дважды.

К тому же НДС, уплаченный с сумм предоплаты на дату отгрузки товаров или услуг в рамках той же сделки, подлежит вычету.

Право на вычет

Еще один вид вычетов, в более традиционном, если можно так выразиться, понимании, – это выделенный НДС в счетах-фактурах, полученных от поставщиков и исполнителей. То есть тут возникает обратная ситуация: сторонний поставщик выделяет в сумме своей реализации НДС, а покупатель уменьшает за счет этой суммы свой начисленный НДС. На расчет налоговой базы по НДС как таковой вычет не влияет, поскольку его сумма рассчитывается отдельно. Налог к уплате в бюджет в итоге определяется, как НДС по реализации, рассчитанный на основании налоговой базы, за минусом суммы вычетов.

При использовании права на вычет нужно учитывать ряд моментов.

Прежде всего отметим, что оформляется вычет на основании счета-фактуры по реализации, и в этой связи налогоплательщик, которые предъявляет НДС к вычету, обязан отслеживать правильность составления таких счетов-фактур, то есть проверять наличие и корректность всех необходимых реквизитов и прочих данных в документе. При этом вычет можно применять только по тем товарам и услугам, которые приобретаются для деятельности, в рамках которой уплачивается НДС.

Примечательно, что если сумма НДС к вычету окажется больше, чем НДС по начислению, то компания может рассчитывать на возврат налога из бюджета. Однако подобной ситуации при планировании бюджетных платежей все же стараются не допускать, поскольку возврат НДС всегда сопряжен с дополнительными проверками, в ходе которых, как правило, контролеры находят различные причины для того, чтобы снять часть возможных вычетов.

Пример расчета НДС

ООО «Альфа» во 2 квартале 2017 года осуществила следующие хозяйственные операции, имеющие значение для расчета НДС по ставке 18%:

- 12 апреля был отгружен товар ООО «Ромашка» общей стоимостью 158 000 рублей, в том числе НДС – 24 101,70 рублей. Оплата от ООО «Ромашка» была получена 20 апреля.

- 25 апреля от ООО «Астра» была получена предоплата – 50% в счет предстоящей поставки продукции. Сумма предоплаты составила 20 000 рублей. Отгрузка продукции на общую сумму 60 000 рублей в том числе НДС 9152,54 в адрес покупателя состоялась 3 мая, остаток оплаты покупатель перечислил в июне.

- 30 апреля состоялась отгрузка товаров в адрес ООО «Ирис» на общую сумму 100 000 рублей в том числе НДС 15 254,20 рублей. Оплата данной партии товара на полную сумму была проведена в марте 2017 года, НДС на основании авансового счета-фактуры учтен в налоговой базе 1 квартала.

- 10 июня состоялась отгрузка партии товара в адрес ООО «Березка» на сумму 70 000 рублей в том числе НДС 10 677,97 рублей. Оплата товара на конец 2 квартала перечислена не была.

- В течение 2 квартала ООО «Альфа» пробрело товаров и услуг с выделенным НДС на сумму 143 500 рублей, в том числе НДС 21 889,83 рублей.

В связи с операциями по реализации во 2 квартале были выставлены счета-фактуры на следующие суммы НДС:

| дата | сумма НДС | статус документа |

| 12 апреля | 24 101,70 | реализация |

| 25 апреля | 3050,85 | аванс |

| 30 апреля | 15 254,24 | реализация |

| 3 мая | 9152,54 | реализация |

| 10 июня | 10 677,97 | реализация |

Расчет суммы НДС к уплате составит:

- 24101,70 + 3050,85 + 9152,54-3050,85 + 10677,97 — 15254,24 — 21889,83 = 6788,14

Источник: https://spmag.ru/articles/poryadok-opredeleniya-nalogovoy-bazy-po-nds

Порядок исчисления налога на добавленную стоимость

Энциклопедия Сервиса бесплатных юридических консультаций » Налоговое право » Виды налогов » Порядок исчисления налога на добавленную стоимость

Регулирование порядка уплаты и учета данного налога производится НК РФ.

Налог на добавленную стоимость представляет собой косвенный налог, который является формой, в которой взимается и перечисляется в бюджет определенная сумма, рассчитанная по установленным законом налоговым ставкам.

Данная сумма прибавляется к стоимости товаров (работ или услуг).

Налог на добавленную стоимость является федеральным налогом, его применение обязательно на всей территории РФ. Объектом налогообложения данным налогом являются четыре разновидности операций:

- реализация товаров (работ или услуг), которая производится на территории РФ, включая реализацию залога и передачу имущественных прав;

- передача на территории РФ товаров (работ или услуг) выполненных для собственных нужд, если расходы по ним принимаются к вычету при расчете налога на прибыль;

- строительно-монтажные работы, которые выполнялись для собственного потребления;

- операции по ввозу товаров на территорию РФ.

Определение налоговой базы с целью исчисления налога добавленную стоимость производится от стоимости реализуемых товаров (работ или услуг) с учетом акциза (если товар является подакцизным).

Цена товаров, которая устанавливается сторонами сделки, должна соответствовать рыночным ценам.

Контроль за правильностью применения цен осуществляют налоговые органы.

Особенностью исчисления налога на добавленную стоимость является то, что принять к вычету НДС по товарам, которые приобретены налогоплательщиком, он имеет право в том налоговом периоде, в котором им производится исчисление НДС, включая получение авансовых платежей.

Важное значение в учете НДС играет момент определения налоговой базы, которым является более ранней из таких дат:

- дата отгрузки товаров;

- дата оплаты предстоящей поставки товара.

Налоговый период для исчисления и уплаты налога добавленную стоимость принимается равным в один квартал.

Налоговые ставки зависят от вида товаров и устанавливаются в размере 0%, 10%, 18%.

Когда производится реализация товаров работ, услуг продавец дополнительно к цене своего товара прибавляет сумму НДС.

Основанием принять к вычету НДС, который предъявлен продавцом у покупателя является счет-фактура.

Плательщики налога обязаны вести журнал учета счетов-фактур, которые они получили и выставили, а также книгу покупок и продаж.

Исчисление налога на добавленную стоимость

При совершении налогооблагаемой операции у налогоплательщиков появляется обязанность исчислить НДС. Порядок исчисления налога на добавленную стоимость устанавливают положения статьи 166 НК РФ.

Исчисление сумм НДС производится по соответствующей налоговой ставке, которая составляет процентную долю от налоговой базы.

Если операции облагаются по разным ставкам, ведется раздельный учет, а сумма НДС определяется путем сложения сумм налогов, рассчитанных отдельно по каждой операции.

Раздельный учет налогоплательщик обязан вести также в том случае если, часть осуществляемых им операций освобождена от налогообложения.

Исчисление НДС производится по итогам каждого налогового периода, а оплата не позднее 20 числа месяца, который следует за истекшим налоговым периодом.

Исчисленный НДС уменьшается на сумму налогового вычета. К вычету принимается сумма налога, которую покупатель уплатил, приобретая товар на территории РФ либо при ввозе товара на таможенную территорию РФ.

Право использовать налоговый вычет есть только у плательщиков НДС.

Если налогоплательщик не производит исчисления налоговой базы по НДС, то принять к вычету уплаченную в стоимости приобретенного товара сумму НДС, он не имеет оснований.

Принимать входной НДС к вычету налогоплательщик может только в том случае если принял к учету приобретенные им товары, работы, услуги, что подтверждается соответствующими первичными документами и счетами-фактурами, выставленными поставщиком.

Для возможности применения налогового вычета Налоговый кодекс устанавливает определенные требования, при неисполнении которых применить налоговый вычет налогоплательщик не может. Нельзя применять налоговый вычет если:

- расходы налогоплательщика экономически необоснованные;

- его хозяйственные операции нерентабельны и убыточны;

- счета-фактуры не отражены (несвоевременно отражены) в журнале учета;

- отсутствует государственная регистрация приобретенного объекта, в случае если она является обязательной;

- контрагент выбран без должной осмотрительности и осторожности, контрагентом у которого налогоплательщик приобрел имущество, не соблюдаются требования налогового законодательства;

- в действиях налогоплательщика усматривается стремление извлечь необоснованную налоговую выгоду.

Порядок исчисления налога

Сумма НДС представляет собой разницу между суммой НДС, которая уплачена налогоплательщику покупателями реализуемого им товара, стоимость которого увеличена на сумму НДС, и суммой НДС, которая уплачена непосредственно самим налогоплательщиком при расчетах с поставщиками за приобретенный им товар. Данная разница подлежит уплате в бюджет.

Если налогоплательщик применяет в единую ставку НДС ко всем своим операциям, то определять налоговую базу необходимо суммарно в соответствии с требованиями статьи 153 НК РФ.

Если по итогам расчета налога в определённом налоговом периоде сумма налогового вычета больше общей суммы НДС, рассчитанной по итогам всех налогооблагаемых операций, совершенных налогоплательщиком, полученная отрицательная разница должна возмещаться налогоплательщику (зачитываться), НДС к уплате в бюджет в данном случае принимается равным нулю.

В некоторых случаях обязанность исчислить, удержать и перечислить в бюджет НДС может быть возложена на налоговых агентов.

Например, в случае с иностранными лицами, которые не состоят на учете в налоговых органах РФ и не являются российскими налогоплательщиками.

Если такие лица реализует товары на территории РФ, то на предприятия и индивидуальных предпринимателей, приобретающих такие товары, возлагается обязанность уплатить НДС.

В данном случае они выступают в качестве налоговых агентов (п. 3 ст. 166 НК РФ). Учет в данном случае осуществляется отдельно по каждой операции, связанной с реализацией товаров иностранными налогоплательщиками.

Сумма НДС, которая должна быть уплачена налоговым агентом в бюджет, определяется на основании счета-фактуры и уплачивается им в полном объеме.

Спорным моментом в вопросе начисление НДС и применение налогового вычета является отсутствие налогооблагаемых операций у налогоплательщика в отчетном периоде.

Согласно сложившейся на данный момент арбитражной практике, по мнению судов, глава 21 НК РФ устанавливает зависимость налогового вычета, право на который дает приобретение товаров с НДС от осуществления налогоплательщиком в этом же отчётном периоде налогооблагаемых операций.

По мнению судов закон не называет это обязательным условием применения налогового вычета. Такой подход разделяет большинство арбитражных судей.

Источник: https://advokat-malov.ru/vidy-nalogov/poryadok-ischisleniya-naloga-na-dobavlennuyu-stoimost.html

Налоговая нагрузка по НДС: от чего зависит и как рассчитать?

Для чего используется налоговая нагрузка по НДС

Расчет налоговой нагрузки по НДС

Показатели, влияющие на налоговую нагрузку по НДС

Факторы, влияющие на сумму НДС, подлежащего уплате

Итоги

Для чего используется налоговая нагрузка по НДС

Понятие «Налоговая нагрузка по НДС» упоминается в письме ФНС России «О работе комиссии по легализации налоговой базы и базы по страховым взносам» от 25.07.

2017 № ЕД-4-15/14490@, регламентирующее порядок работы соответствующих комиссий, проводящих в ходе этой работы анализ динамики тех показателей хоздеятельности налогоплательщиков, от которой зависит уровень их налоговой нагрузки. Здесь же (в приложении 7) приводятся и формулы расчета налоговой нагрузки, аналогичные тем, которые имелись в письме № АС-4-2/12722.

В сравнении с письмом № АС-4-2/12722 в письмо № ЕД-4-15/14490@ добавлены положения в части анализа данных, получаемых в связи с отчетностью по страховым взносам, с 2017 года сдаваемой в ИФНС.

Итак, в отношении НДС в письме рассматриваются 2 расчетных показателя:

- удельный вес вычетов в налоге, исчисленном от налогооблагаемой базы. Напомним, ФНС ежеквартально выкладывает на своем сайте показатели для расчета безопасной доли вычета по регионам;

Оценить безопасную долю вычетов для вашей компании поможет статья «Какова безопасная доля вычетов по НДС в вашем регионе в 2018-2019 годах?».

- налоговая нагрузка по НДС, представляющая собой отношение налога, начисленного к уплате по декларации, к налоговой базе.

В приложении 4 к этому документу приводятся алгоритмы расчета обоих показателей.

Показатель налоговой нагрузки по НДС, наряду с показателем удельного веса вычетов в налоге, исчисленном от налогооблагаемой базы, является одним из основных критериев для отбора кандидатов на проведение углубленной проверки их отчетных документов, учетных данных, представления дополнительных пояснений и для вызова налогоплательщика на комиссию налогового органа по легализации налоговой базы.

Критерии отнесения показателей налоговой нагрузки по НДС к понятию «низкая налоговая нагрузка» в документе не указываются. По аналогии с цифрами, приведенными для налога на прибыль, низкой налоговой нагрузкой по НДС могут считаться показатели: менее 3% для производителей продукции (товаров, работ, услуг) и менее 1% для торговых организаций.

См. также: «Расчет налоговой нагрузки в 2018-2019 году (формула)».

Расчет налоговой нагрузки по НДС

В приведенном ниже алгоритме расчета налоговой нагрузки по НДС мы приводим ссылки на строки декларации применительно к действующей форме, утвержденной приказом ФНС России от 29.10.2014 № ММВ-7-3/558@.

Алгоритм расчета налоговой нагрузки по НДС базируется на использовании следующих показателей из декларации по НДС.

1. БВ – налоговая база по внутреннему рынку – сумма строк 010, 020, 030, 040, 050, 060, 070 графы 3 раздела 3.

2. БЭ – налоговая база по операциям со ставкой 0% – сумма строк 020 по всем кодам операций раздела 4.

3. НУ – сумма НДС к уплате в бюджет – сумма по строке 040 раздела 1.

Налоговая нагрузка имеет две формулы расчета.

1. Относительно налоговой базы по внутреннему рынку – как отношение суммы налога, начисленного к уплате в бюджет, к налоговой базе по внутреннему рынку (в процентах).

Формула расчета в вышеприведенных условных обозначениях:

НУ / БВ × 100.

2. Относительно общей налоговой базы по операциям со ставкой 0% и по внутреннему рынку – как отношение суммы налога, начисленного к уплате в бюджет, к налоговой базе, рассчитанной как сумма налоговых баз по операциям со ставкой 0% и по внутреннему рынку (в процентах).

Формула расчета в вышеприведенных условных обозначениях:

НУ / (БЭ+БВ) × 100.

Соответственно, если показатель по строке 040 раздела 1 декларации по НДС (сумма налога к уплате в бюджет) отсутствует, то показатель налоговой нагрузки по НДС будет равен 0.

Расчет налоговой нагрузки может быть произведен как за один налоговый период, так и за отрезок времени, охватывающий несколько налоговых периодов (обычно год). В последнем случае соответствующие данные по налоговым декларациям суммируются.

Показатели, влияющие на налоговую нагрузку по НДС

Исходя из формулы расчета, показателями, влияющими на величину налоговой нагрузки по НДС, являются величина налоговой базы и сумма НДС, начисленная к уплате по декларации.

Величина налоговой базы по НДС определяется следующими факторами:

1. Величиной оборота от реализации. Чем больше оборот от реализации, тем больше величина налоговой базы.

2. Наличием операций по реализации, не являющихся объектом обложения НДС (п. 2 ст. 146, ст. 147 и 148 НК РФ) или освобождаемых от налогообложения НДС (ст. 149 и 150 НК РФ). Наличие таких операций уменьшает величину налоговой базы.

3. Наличием операций по реализации с применением налоговой ставки НДС 0%. Наличие таких операций влияет на величину налоговой базы в конкретном налоговом периоде за счет отсутствия абсолютного соответствия периодов отгрузки и подтверждения права на применение организацией ставки 0%. Наличие этого несоответствия, кроме того, приводит к несоответствию налоговой базы по НДС налоговой базе по налогу на прибыль за один и тот же налоговый период.

4. Наличием операций по строительно-монтажным работам, выполняемым для собственных нужд организации. Наличие данных операций увеличивает размер налоговой базы.

5. Наличием оборотов по поступившим от покупателей авансам. Авансы полученные увеличивают величину налоговой базы.

См. также материалы:

Факторы, влияющие на сумму НДС, подлежащего уплате

Сумма НДС, начисленная к уплате в бюджет и отражаемая по строке 040 раздела 1 декларации по НДС, появляется в этой строке, если в результате арифметических операций с итоговыми суммами НДС, образовавшимися в разделах 3, 4, 5, 6 декларации, конечная сумма этих операций отражает обязательство по уплате в бюджет, а не по возмещению из него.

При этом НДС, попадающий в разделы 4, 5, 6 декларации, связан с операциями реализации по ставке 0%, и в итоговой сумме каждого раздела чаще всего представляет собой сумму налога к возмещению. Итоговая сумма раздела 3 декларации является разницей между суммой налога, начисленного от налогооблагаемых объектов, и суммой налоговых вычетов и чаще всего представляет собой сумму, подлежащую уплате в бюджет.

Соответственно, на сумму, начисленную к уплате в бюджет и отражаемую по строке 040 раздела 1 декларации по НДС, влияют следующие факторы:

1. Величина налога, начисленного от налогооблагаемых объектов, и, в свою очередь, величина налогооблагаемой базы увеличивают сумму уплачиваемого налога.

2. Объем налоговых вычетов по полученным от поставщиков товаров (работ, услуг) документам, оформленным надлежащим образом, уменьшает сумму уплачиваемого налога.

См. также материал «Какой порядок применения (принятия) налоговых вычетов по НДС: условия?».

3. Объем НДС с авансов, перечисленных поставщикам товаров (работ, услуг), при соблюдении всех условий для применения такого вычета и принятии организацией решения об использовании права на его применение, уменьшает сумму уплачиваемого налога.

См. также материал «Принятие к вычету НДС с выданных авансов».

4. Объем НДС, начисленного при выполнении строительно-монтажных работ для собственного потребления, подлежащий вычету, уменьшает сумму уплачиваемого налога.

5. Объем НДС, уплаченного таможенным органам при ввозе товаров на территорию Российской Федерации, уменьшает сумму уплачиваемого налога.

См. также материал «Какой порядок возмещения (возврата) НДС при импорте товаров?»

6. Объем НДС, уплаченного налоговым органам при ввозе товаров на территорию Российской Федерации с территории государств – членов ЕАЭС, уменьшает сумму уплачиваемого налога.

7. Объем НДС по закрытым за период авансам покупателей уменьшает сумму уплачиваемого налога.

8. Объем НДС, уплаченного налогоплательщиком за период в качестве налогового агента, уменьшает сумму уплачиваемого налога.

См. также материал «Как налоговому агенту принять к вычету НДС при приобретении товаров (работ, услуг) у иностранного продавца».

9. Особенности алгоритма расчета распределения сумм налоговых вычетов между операциями, подлежащими налогообложению НДС (с учетом разбивки по разным ставкам), и операциями, не облагаемыми НДС. Распределению подлежат не только суммы вычетов по документам поставщиков, но и суммы, уплаченные таможенным и налоговым органам при ввозе товаров на территорию Российской Федерации.

При создании алгоритма такого расчета следует учитывать, что НДС с авансов (как полученных, так и уплаченных), НДС налогового агента, и НДС, начисленный при выполнении строительно-монтажных работ, в распределении не участвуют. Они должны быть приняты к вычету полностью в том периоде, когда появилось право на применение такого вычета. Это позволит обоснованно уменьшить сумму уплачиваемого в бюджет налога.

Кроме того, расчет распределения сумм НДС должен вестись с учетом остатков НДС, относящихся к реализации по ставке 0%, право на применение которой не подтверждено на начало расчетного периода. Остатки этого НДС должны быть отражены в бухгалтерском учете на отдельном субсчете счета 19. Полученный по расчету НДС, относящийся к операциям, не являющимся объектом налогообложения или освобождаемым от налогообложения НДС, должен быть включен в затраты по правилам ст. 170 НК РФ.

См. также: «Как ведется раздельный учет по НДС (принципы и методика)?».

Итоги

Все перечисленные факторы оказывают достаточно сложное влияние на формулу расчета налоговой нагрузки по НДС.

Правильное понимание механизма этого влияния позволит организации привести обоснованные доводы в поддержку правильности данных, содержащихся в декларации по НДС, и еще на этапе дачи дополнительных письменных пояснений снять вопросы, возникшие у налоговых органов из-за несоответствия показателей налоговой нагрузки, рассчитанной по формуле, приведенной в приложении 7 к письму ФНС России от от 25.07.2017 № ЕД-4-15/14490@, критериям благополучной в отношении налоговой нагрузки организации.

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписаться

Источник: https://nalog-nalog.ru/nds/nds/nalogovaya_nagruzka_po_nds_ot_chego_zavisit_i_kak_rasschitat/

Налоговая база

Налоговая или налогооблагаемая база является одним из основных элементов налога, расчет которого производится в процентном отношении к базе.

Порядок формирования налоговой базы зависит от вида обложения и категории плательщика.

Стоимостной или физический показатель базы для каждого вида налога отличен и законодательно закреплен в НК РФ.

Определение понятий

База при налогообложении представляет собой величину, выступающей основой для применения ставки и получения суммы к уплате в бюджет.

Подсчет налоговой базы в зависимости от категории лиц производится:

- Юридическими лицами – на основании данных бухгалтерского или налогового учета.

- Индивидуальными предпринимателями – по результатам показателей книги учета доходов и расходов.

- Физическими лицами – по данным кадастров или величин полученных доходов.

Организации рассчитывают базу самостоятельно, ИП и физические лица используют для расчета обязательств собственные данные и расчеты, произведенные ИФНС территориальной принадлежности.

Виды налоговых баз

В налогообложении используются несколько видов баз.

Группировка формируется по показателям:

- Стоимостной формы. Величина налоговой базы рассчитывается, исходя из сумм, полученных налогоплательщиком. По стоимостному показателю формируется объект обложения налогом на прибыль.

- Объемно-стоимостного вида. При формировании базы учитывается стоимостные и объемные показатели реализованных товаров, работ, услуг. Вид базы используется при расчете НДС.

- Физического вида. В основу формирования показателей лежит физическая величина. Налоговая база физического типа используется при расчете транспортного налога.

Величина налоговой базы определяется как совокупность объектов, выделенных в периоде обложения.

Если Вы еще не зарегистрировали организацию, то проще всего это сделать с помощью онлайн сервисов, которые помогут бесплатно сформировать все необходимые документы:

- для регистрации ИП

- регистрации ООО

Если у Вас уже есть организация, и Вы думаете над тем, как облегчить и автоматизировать бухгалтерский учет и отчетность, то на помощь приходят следующие онлайн-сервисы, которые полностью заменят бухгалтера на Вашем предприятии и сэкономят много денег и времени. Вся отчетность формируется автоматически, подписывается электронной подписью и отправляется автоматически онлайн.

- Ведение бухгалтерии для ИП

- Ведение бухгалтерии для ООО

Он идеально подходит для ИП или ООО на УСН, ЕНВД, ПСН, ТС, ОСНО.

Все происходит в несколько кликов, без очередей и стрессов. Попробуйте и Вы удивитесь, как это стало просто!

В основе формирования базы лежат принципы:

- Законодательная основа установлена НК РФ.

- Отклонение величины базы в сторону уменьшения ведет к занижению налога и обложению налоговыми и административными санкциями – пени и штрафами.

- Обнаружение ошибок в исчислении налогооблагаемой базы влечет необходимость корректировок в периоде начисления. При отсутствии возможности исправить ошибку в предыдущем периоде искажение устраняется на текущую дату.

При подсчете базы денежные суммы принимаются в российских рублях. Для доходов, полученных в натуральной форме, применяются требования ст. 40 НК РФ.

Правила формирование в различных системах налогообложения

Определение налоговой базы предприятия зависит от вида налогообложения, принятого организацией или ИП.

Расчет производится по итогам отчетного или налогового периода. Налогоплательщик определяет базу в зависимости от выбранного режима:

- При ведении общей системы (для ООО и ИП) – как выручку, уменьшенную на сумму затрат. Снижение базы осуществляется на сумму экономически оправданных расходов, связанных с получением дохода.

- В случае применения упрощенного режима база рассчитывается как «доходы» или «доходы минус расходы». Право выбора формы исчисления базы предоставлено налогоплательщику и может меняться ежегодно. Аналогично УСН «доходы минус расходы» определяется база при расчете единого налога при использовании ЕСХН.

- При использовании в обложении деятельности ЕНВД формирование базы осуществляется на основании вмененного дохода, умноженного на корректирующие федеральные и региональные коэффициенты. В основе расчета базы лежит физический показатель, зависящий от вида деятельности. Например, при ведении розничной торговли в специально отведенных местах в качестве физического показателя принимается торговая площадь.

- Для предпринимателей, использующих патент (ПСН применяется только для ИП), сумма базы определяется в размере потенциально возможного дохода. Размер базы устанавливается региональным законодательством в зависимости от конкретного вида деятельности.

Специальные режимы УСН и ПНС имеют ограничения по предельной сумме выручки, после превышения которых налогоплательщик должен перейти на ОСН и определить базу по общей системе.

Правила расчета налоговой базы по НДС и момент ее определения изложены в следующем вебинаре:

Порядок расчета базы для налогу на прибыль

Необходимость по уплате налога на прибыль возникает у юридических лиц, применяющих общеустановленный режим налогообложения.

Правила расчета налога на прибыль установлен в гл. 25 НК РФ. Объектом налогообложения являются полученные доходы, уменьшенные на произведенные расходы. Если расходная часть превышает доходную, у организации возникает убыток и обязанность по уплате налога отсутствует. Полученные убытки могут быть перенесены на будущие периоды ведения деятельности с использованием ОСН.

При определении базы для налогообложения учитываются:

- Доходы, полученные от ведения обычных видов деятельности, зарегистрированных в учредительных документах и выручка от прочих поступлений, например, от продажи имущества. Доход принимается без учета косвенных налогов.

- Расходы, подтвержденные первичными документами. В перечень разрешенных затрат включаются траты, связанные с производством, реализацией продукции, внереализационные расходы. В гл. 25 приведен закрытый список расходов, не используемых при расчете налогооблагаемой базы.

Предприятие обязано вести налоговые регистры для определения доходов, расходов, налоговой базы и суммы, уплачиваемой в бюджет. Формирование базы осуществляется нарастающим итогом, рассчитанным в течение календарного годового периода.

Налогоплательщик самостоятельно определяет форму учета доходов и расходов:

- По кассовому методу. Доход зачисляется в момент его фактического получения – поступления денежных средств либо имущества в счет погашения долга. Расходы принимаются к учету после их совершения и оплаты. Применение метода имеет ограничение по предельному размеру выручки и видам деятельности.

- По методу начисления. Доходы и расходы принимаются после совершения в соответствии с установленными фактами хозяйственной деятельности. Например, для арендных платежей при условии указания даты в договоре прием платы в состав доходов или расходов осуществляется в последний день месяца. Ограничения по использованию предприятиями метода отсутствуют.

Способ, выбранный предприятием, должен быть закреплен в учетной политике организации. Налоговая база рассчитывается по итогам отчетных месячных или квартальных периодов и календарного года.

На акциз

Налогообложению акцизами подлежат отдельные виды товара, поименованного в ст. 193 НК РФ списка. Показатели для налогообложения определяются по каждому виду товара отдельно, в зависимости от вида ставки.

В основе расчета налоговой базы лежат:

- Объем реализованных товаров, относящихся к категории подакцизной продукции, в случае применения специфических ставок.

- Стоимость подакцизных товаров, для которых применяется адвалорная ставка. Расчет базы осуществляется из расчета рыночных цен, определенных ст. 40 НК РФ.

На имущество

База при расчете налога на имущество организаций определяется по стоимости двумя способами:

- По среднегодовой стоимости. Данные принимаются по показателям бухгалтерского учета, выведенным на начало месяца.

- По данным кадастра. Обложению по кадастровой стоимости подлежат объекты торгового, общехозяйственного назначения, установленные субъектом Федерации специальным перечнем. Об отнесении объектов к облагаемым налогоплательщики узнают из официальных вестников регионов.

Физические лица уплачивают налог на имущество по начислениям налоговых органов.

По земельному налогу

Данные величины налоговой базы для исчисления земельного налога берутся из государственного кадастра. Стоимость участка определяется региональными органами в зависимости от категории земель и назначении участка.

Цена регулярно пересчитывается и принимается на начало года. Налоговая база исчисляется исходя из стоимости метра участка, умноженного на общую площадь территории.

Организации рассчитывают базу и уплачивают налог самостоятельно. Физические лица получают данные от налоговых органов.

По транспортному налогу

Плательщиками транспортного налога являются владельцы транспортных средств. Для техники, зарегистрированной в ГИБДД, основанием для определения налоговой базы служат показатели лошадиных сил техпаспорта. Если данные указаны в кВт, показатель переводится в лошадиные силы.

Налоговая база для несамоходных средств определяется в тоннах вместимости, для ряда технических средств база установлена за единицу транспорта. При наличии нескольких транспортных средств база рассчитывается по каждой единице отдельно.

Для физических лиц

Налогообложению физических лиц подвергаются:

- Доходы, полученные от работодателя. Налоговой базой служат все виды доходов, полученные в денежной или натуральной форме. Учет, налогообложение и перечисление в бюджет осуществляет работодатель, выступающий по отношению к наемному работнику агентом.

- Доходы, полученные от продажи имущества. Налоговой базой служит доход, сниженный на предоставленные законодательством льготы. Расчет и уплату налога в бюджет производит сам налогоплательщик.

- Пассивные доходы, полученные от выигрыша в лотереи, процентов по вкладам или реализации иных договорных отношений.

- Налоговые базы, возникшие при наличии в собственности имущества – недвижимости, транспорта, земельного участка. В основе расчета базы лежит физический показатель. Расчет налога производит ИФНС на основании базы, полученной по данным кадастров.

В гл. 23 НК РФ установлены различные виды ставок, установленные для резидентов и нерезидентов.

Понятие и процедура легализации налоговой базы

Правильности расчета налоговой базы Инспекция ФНС уделяет большой внимание при проведении проверок. При наличии ошибок, приводящих к увеличению базы, инспекторы не применяют санкции и принимают показатель в величине, указанной налогоплательщиком. В случае занижения налоговой базы инспекторы производят доначисление налога с одновременной уплатой пени и штрафа.

Определение несоответствия данных фактическим может быть выявлено камерально, по показателям отчетности. В случае возникновения у ИФНС сомнений руководителя предприятия вызывают на комиссию по легализации налоговой базы.

К числу показателей, определяющих повод для вызова на комиссию с последующей инициацией проверки, относят убытки, полученные компанией в течение нескольких периодов, низкая нагрузка по уплате НДС и часто проводимые возмещения из бюджета.

Особенности расчета налоговой базы по НДФЛ изложены в следующем видеоуроке:

Источник: http://www.DelaSuper.ru/view_post.php?id=9101

Как определяется налоговая база по НДС и что это такое

Согласно установленным правилам и нормам, налоговая база по НДС – это стоимостное выражение объекта налогообложения. Общие принципы ее расчета изложены в ст. 153 НК РФ. Для сделок купли-продажи она исчисляется исходя из итоговой цены продуктов или услуг, которые реализует хозяйствующий субъект. Правильное вычисление этого показателя убережет налогоплательщика от вопросов и претензий со стороны фискальных органов.

Общие правила исчисления базы

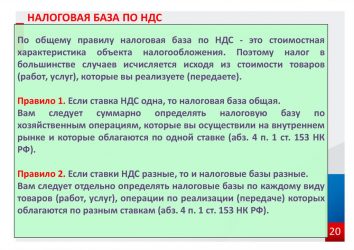

Действующий порядок определения налоговой базы по НДС сводится к следующим четырем принципам:

1.Если для продуктов действует одна ставка, база считается суммарно

Например, компания реализует крупы двух видов: рис и гречку. За второй квартал 2018 года она продала 20 тонн риса по цене 20 руб. за кг и 10 тонн гречки по цене 25 руб. за кг (без учета НДФС). Оба товара облагаются по льготной налоговой ставке – 10%.

Чтобы определить базу, организации нужно найти суммарную стоимость гречки и риса по формуле:

20* 20* 1000 + 10* 25* 1000 = 650 000 руб.

Чтобы исчислить сумму НДС к уплате, необходимо помножить базу на ставку: 650 000* 10% = 65 000 руб.

2. Если к товарам применяются различные ставки, по ним определяются разные базы

Например, расчет налоговой базы по НДС для организации, продающей гречку («льготный» товар с НДС 10%) и шоколадные батончики (для них действует «стандартная» ставка 18%) предполагает, что вначале рассчитывается стоимость реализации первого продукта («очищенная» от налога) за отчетный период и умножается на 10%, а затем второго и умножается на 18%.

Также см. “Ставки по НДС с 2019 года составит 20 процентов“.

3.Налоговая база равняется выручке, «очищенной» от НДС

Под выручкой понимаются все поступления организации за отчетный период от продажи товаров или услуг. Она включает денежные средства, пришедшие на банковские реквизиты и в кассу бизнес-субъекта, и выгоды, полученные в натуральной форме (материалы, сырье, продукция, станки и т.д.).

Как определить налоговую базу по НДС по недежным поступлениям? Согласно нормам НК РФ, их размер определяется исходя из рыночных цен, действующих на конкретный период.

4.Выручка исчисляется в рублях

Этот постулат прописан в ст. 153 НК РФ. Если организация получает средства от покупателей и заказчиков в валюте, ей необходимо совершить пересчет по курсу ЦБ, действующему на момент отгрузки товара или поступления аванса от контрагента.

Если фирма работает по предоплате, момент определения налоговой базы по НДС наступит дважды: на дату получения валюты и на дату отгрузки. Для расчетов нужно использовать курсы ЦБ, действующие на конкретный день.

Согласно положениям 173-ФЗ, резиденты России не вправе рассчитываться между собой в валюте. Это означает, что пересчет цен на рубли актуален исключительно для тех компаний, которые работают с зарубежными контрагентами.

Расчет НДС при купле-продаже по договорным ценам

Согласно действующим правилам, налоговая база по НДС определяется как:

- размер аванса, полученного от контрагента с учетом «зашитого» в нем НДС;

- стоимость проданных изделий (услуг), «очищенная» от НДС.

Это означает, что алгоритм исчисления базы, применимый для конкретной фирмы, зависит от способов ее расчетов с контрагентами. Возможно два варианта:

- Компания работает по постоплате. База считается единожды, в момент отгрузки товаров.

- Фирма получает от покупателей задаток, а затем поставляет им продукцию. Первым моментом определения налоговой базы по НДС является дата поступления предоплаты на счет, вторым – день, когда продукция грузится клиенту.

Налоговое законодательство предписывает, что за основу для исчисления базы берется цена единицы продукции, прописанная в договоре сторон. Предполагается, что она соответствует рыночной конъюнктуре, если не доказано иное. Если сделка проведена с подакцизным товаром, размер акцизов не вычитается из стоимости.

Ндс для компаний, чье ценообразование регулируется государством

Специфика деятельности отдельных организаций такова, что они обязаны реализовывать продукцию по ценам, определяемым органами федеральной или муниципальной власти, уменьшать стоимость на льготу. К числу таких хозяйствующих субъектов относятся фирмы в сфере ЖКХ, общественный транспорт, структуры, реализующие изделия отдельным категориям населения по «урезанному» ценнику.

Согласно положениям НК РФ, формирование налоговой базы по НДС для таких бизнес-субъектов происходит на основе той стоимости, которая по факту действовала для покупателей. Иными словами, на ставку, применимую в конкретной ситуации, нужно умножать совокупные поступления от продажи.

Размер «входного» НДС, т.е. включенного в стоимость приобретаемого компаниями сырья, материалов, других изделий, подлежит вычету по стандартным правилам.

Предприятия, реализующие продукцию по сниженным ценам, предоставляющие льготы населению, обладают правом на получение безвозмездных трансфертов от государства (субсидии, дотации), которые они вправе расходовать на свое развитие. Суммы таких средств не прибавляются к величине базы в целях исчисления НДС.

, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Источник: https://buhguru.com/buhgalteria/nds/nalogovaya-baza-po-nds.html