Пени по договору лизинга налог на прибыль

Если амортизация по объекту лизинга в каждом периоде была меньше соответствующего лизингового платежа по графику, то после месяца начисления последнего такого платежа амортизация по объекту лизинга в налоговом учете начислять не будет.

Цитата (нач бухгалтер): Акты я именно так вношу. Интересует, каким образом этот документ оформить?! Ведь нельзя же его просто провести на 26 счет затрат, как сам лизинг. Какой счет использовать для проводки данного документа? НЕ03 или 91.02, или иной?

При подсчете мы узнаем, что сумма налога на прибыль без применения договора аренды финансов составила бы приблизительно 93 200 рублей, а с ним – 32 600 рублей. Следовательно, сэкономить удастся 60 600 рублей.

- Читайте сегодня в платном доступе

- Вопрос

- Ответ

Читайте сегодня в платном доступе

Для этого обратимся к пункту 1 статьи 28 Федерального закона от 29 октября 1998 г. № 164-ФЗ. Так, под лизинговыми платежами понимается общая сумма начислений по договору лизинга за весь период действия документа.

При кассовом методе неустойку и проценты за просрочку включите в состав расходов в тот момент, когда они фактически уплачены (п. 3 ст. 273 НК РФ).

Правоотношения, возникающие в сфере финансовой аренды (лизинга), регулируются параграфом 6 «Финансовая аренда (лизинг)» гл. 34 Гражданского кодекса РФ, а также Федеральным законом от 29.10.1998 N 164-ФЗ «О финансовой аренде (лизинге)» (далее — Закон N 164-ФЗ).

Кроме того, к договору лизинга в части, не урегулированной параграфом 6 гл. 34 ГК РФ, применяются общие положения о договоре аренды (ст. 625 ГК РФ).

Если неустойка взыскана до определенного момента, а далее, до окончания действия договора опять имела место просрочка, лизингодатель вправе обратиться в суд с требованием о взыскании неустойки за иной период.

Общество является лизингополучателем по Договору лизинга, срок действия которого 36 месяцев. Согласно условиям Договора предмет лизинга (легковой автомобиль с рабочим объемом двигателя 4 367 куб. см) учитывается на балансе лизингополучателя. Общая сумма договора лизинга составляет 5 900 000 руб. (в т.ч. НДС 900 000 руб.).

Условиями договора предусмотрена уплата авансового платежа в размере 1 416 000 руб. (в т.ч. НДС 216 000 руб.), который в дальнейшем будет засчитан в качестве оплаты первого лизингового платежа за июнь 2013. Размер ежемесячного лизингового платежа, подлежащего уплате, установлен в размере 141 600 руб. (в т.ч. НДС 21 600 руб.). Последний платеж по графику в размере 53 100 руб.

(в т.ч. НДС 8 100 руб.) является выкупным платежом.

В бухгалтерском учете лизингополучателя пени за просрочку лизингового платежа отражаются проводкой: Дебет 91-2 Кредит 76-2. При расчете налога на прибыль пени за просрочку включите в состав внереализационных расходов.

Организация является лизингополучателем, автомобиль находится в собственности у лизингодателя. Лизингодатель уплачивает приходящие штрафы ГИБДД и перевыставляет организации счет по компенсации этих затрат. В договоре лизинга отсутствуют условия о перевыставлении указанных штрафов.

Обязан ли лизингополучатель компенсировать расходы лизингодателя на уплату штрафов? Вправе ли организация-лизингополучатель в случае компенсации учесть сумму штрафов в расходах по налогу на прибыль? Несмотря на то что в договоре лизинга не предусмотрены специальные положения об уплате штрафов ГИБДД и их возмещении лизингополучателем, расходы, связанные с привлечением к административной ответственности собственника автотранспортного средства — лизингодателя, должны быть возмещены лизингополучателем автомобиля.

Затраты на возмещение причиненного ущерба в виде компенсации перевыставленных штрафов ГИБДД, по нашему мнению, лизингополучатель может включить в состав внереализационных расходов на основании пп. 13 п. 1 ст. 265 Налогового кодекса РФ.

Вопрос

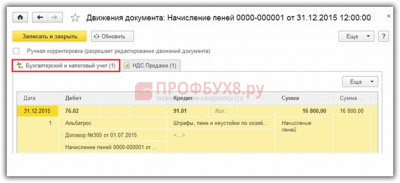

По договору лизинга просрочили платеж на несколько дней. Лизингодатель начислил пени, выставил нам Акт на эти пени, мы их оплатили. Подскажите, пожалуйста, как их оформить в 1С? Согласно п. п. 1 и 2 ст. 11 Закона N 164-ФЗ предмет лизинга, переданный лизингополучателю, является собственностью лизингодателя; у лизингополучателя предусмотрено право временного владения и пользования предметом лизинга (если иное не предусмотрено договором).

Организация приобрела в лизинг холодильную камеру с последующим выкупом. Предмет лизинга находится на балансе лизингополучателя. По договору лизинга организация-лизингополучатель уплачивает аванс в размере 20 % стоимости. Оставшуюся часть стоимости она погашает путем внесения лизинговых платежей согласно графику платежей.

При расчете налога на прибыль неустойку и проценты за просрочку включите в состав внереализационных расходов (подп. 13 п. 1 ст. 265 НК РФ).

Фактические расходы лизингодателя на приобретение предмета лизинга без учета НДС составили 4 400 000 руб. Транспортное средство передано лизингополучателю в июне 2013.Учитывая то, что лизингодатель удерживает имущество на своем балансе до окончания действия договора, компания получает очень хорошую возможность снизить налоговую нагрузку.Кроме того, в отношении амортизации основных средств-предметов лизинга может быть применен специальный повышающий коэффициент.

В данной ситуации следует руководствоваться ст. 130 «Затраты по производству и реализации товаров (работ, услуг), имущественных прав, учитываемые при налогообложении» Особенной части Налогового кодекса РБ (далее – НК).

Так, затраты по производству и реализации товаров (работ, услуг) определяют на основании документов бухгалтерского учета (при необходимости посредством проведения расчетных корректировок к данным бухгалтерского учета в рамках ведения налогового учета) и отражают в том налоговом периоде, к которому они относятся (принцип начисления), независимо от времени (срока) оплаты (предварительная или последующая). Это предусмотрено п. 2 ст. 130 НК.

Источник: https://i2day.ru/strahovoe-pravo/2617-peni-po-dogovoru-lizinga-nalog-na-pribyl.html

Бухгалтерский учет лизинга (лизинг проводки, лизинг у лизингополучателя, лизинг бухучет, лизинг в бухгалтерском учете, налоговый учет лизинга)

Ваша компания уже заключила договор лизинга и у вас возникли вопросы, как отразить лизинг в учёта? В этой статье вы сможете найти необходимую информацию и примеры бухгалтерских проводок по различным лизинговым операциям .

Если вы только планируете оформить лизинговую сделку и ищете варианты финансирования — на нашем сайте можно оформить заявку и получить предложения десятков лизингодателей. Использование сайта бесплатно, вы заключаете договор напрямую с лизинговой компанией, которая предложит самые выгодные условия.

Бухгалтерский учёт операций по договору лизинга регулируется приказом Минфина РФ № 15 от 17.02.1997 г.

Проводки по лизингу зависят от того, на чьём балансе отражается лизинговое имущество: лизингодателя или лизингополучателя. Сторона, на балансе которой учитывается лизинговое имущество, должна быть указана в договоре лизинга.

Учет лизинга при отражении имущества на балансе лизингодателя

Проводки по лизингу соответствуют расположенному по ссылке графику платежей.

В случае, если договором лизинга предусмотрено отражение предмета лизинга на балансе лизингодателя, лизингополучатель отражает лизинговое имущество на забалансовом счете 001 «Арендованные основные средства».

Начисление лизинговых платежей отражается по кредиту счёта 76 «Расчёты с разными дебиторами и кредиторами» в корреспонденции со счетами учёта затрат: 20, 23, 25, 26, 29 – при учета лизинговых платежей по имуществу, которое используется в производственной деятельности, 44 – по имуществу, используемому в деятельности торговой организации, 91.2 – по имуществу, которое используется в непроизводственных целях. Далее для простоты в примерах бухучета лизинга будут приводиться проводки только по 20 счёту.

Дт 001 — 1 000 000 (принят к учёту предмет лизинга по стоимости без НДС)

Дт 60 – Кт 51 – 236 000 (оплачен авансовый платёж (первоначальный взнос) по договору лизинга)

Необходимо учитывать, что отнесение на затраты аванса по договору лизинга (зачёт аванса) может производиться не сразу, а на протяжении всего договора. В приведённом графике платежей зачет аванса по договору производится равномерно (по 6 555,56 руб) в течение 36 месяцев.

Дт 20 – Кт 76 – 29 276,27 (начислен лизинговый платёж №1 – 34 546 минус НДС – 5 269,73 )

Дт 19 – Кт 76 – 5 269,73 (начислен НДС по лизинговому платежу №1)

Дт 20 – Кт 60 – 5 555,56 (зачтена часть авансового платежа по договору лизинга – 6 555,56 минус НДС 1 000)

Дт 19 – Кт 60 – 1 000 (начислен НДС по зачёту аванса)

Дт 68 – Кт 19 – 6 269,73 (предъявлен НДС в бюджет)

Дт 76 – Кт 51 – 34 546 (перечислен лизинговых платёж №1)

Комиссию, которая уплачивается в начале лизинговой сделки (комиссию за заключение сделки) относят в бухучете на те же счета затрат, что и текущие платежи по лизингу.

В случае наличия в договоре лизинга цены выкупа (в приведённом графике платежей по лизингу данная сумма отсутствует, для примера возьмём её равной 1 180 рублей с НДС) в бухучете делаются следующие проводки:

Дт 08 – Кт 76 – 1 000 (отражены затраты по выкупу предмета лизинга при переходе права собственности к лизингополучателю)

Дт 19 – Кт 76 – 180 (начислен НДС при выкупе предмета лизинга)

Дт 68 – Кт 19 – 180 (предъявлен НДС в бюджет)

Дт 76 – Кт 51 – 1 180 (оплачена сумма выкупа предмета лизинга)

Дт 01 – Кт 08 – 1 000 (принят к учёту предмет лизинга в составе собственных основных средств)

В законодательстве, регулирующем бухгалтерский учёт лизинга, не содержится однозначных указаний об отражении операций по договору лизинга в случае, если балансодержателем имущества является лизингополучатель.

В настоящее время сложилась практика общения лизингополучателей и лизинговых компаний с аудиторами и проверяющими органами и сформировалась определённая схема проводок по лизингу.

Если по условиям договора лизинга имущество учитывается на балансе лизингополучателя, при получении предмета лизинга в бухучете лизингополучателя стоимость имущества за вычетом НДС отражается по дебету счёта 08 «Вложения во внеоборотные активы» в корреспонденции с кредитом счёта 76 «Расчёты с разными дебиторами и кредиторами».

При принятии предмета лизинга к учёту в составе основных средств его стоимости списывается с кредита 08 счёта в дебет 01 счёта «Основные средства».

Начисление лизинговых платежей отражается по дебету 76 счёта, субсчёт , например, «Расчёты с лизингодателем» в корреспонденции со счетом 76, субсчёт, например, «Расчёты по лизинговым платежам».

Начисление амортизации по предмету лизинга производит лизингополучатель. Сумма амортизации предмета лизинга признаётся расходами по обычным видам деятельности и отражается по дебету счета 20 «Основное производство» в корреспонденции с кредитом счёта 02 «Амортизация основных средств, субсчёт амортизации лизингового имущества.

В налоговом учете лизингополучателя лизинговое имущество признаётся амортизируемым имуществом.

Первоначальная стоимость предмета лизинга определяется как сумма расходов лизингодателя на его приобретение.

Для целей налогообложения прибыли ежемесячная сумма амортизации определяется исходя из произведения первоначальной стоимости предмета лизинга и нормы амортизации, которая определяется исходя из срока полезного использования лизингового имущества (с учётом классификации основных средств, включаемых в амортизационные группы). При этом лизингополучатель имеет право применить к норме амортизации повышающих коэффициент до 3-х. Конкретный размер повышающего коэффициента определяется лизингополучателем в диапазоне от 1 до 3-х. Данный коэффициент не применяется к лизинговому имуществу, относящемуся к первой-третьей амортизационным группам.

Лизинговые платежи за вычетом суммы амортизации по лизинговому имуществу относятся к расходам, связанным с производством и реализацией.

Пример учёта лизинга при отражении имущества на балансе лизингополучателя

Проводки по лизингу соответствуют расположенному по ссылке графику платежей за лизинг имущества

Лизингополучатель получил по договору лизинга легковой автомобиль, параметры графика платежей:

- срок договора лизинга – 3 года (36 месяцев)

- общая сумма платежей по договору лизинга — 1 479 655,10 рублей, в т.ч. НДС – 225 710,10 рублей

- авансовый платёж (первоначальный взнос) – 20%, 236 000 рублей, в т.ч. НДС – 36 000 рублей

- стоимость автомобиля – 1 180 000 рублей, в т.ч. НДС – 180 000 рублей

Предполагаемый срок использования лизингового имущества – четыре года (48 месяцев). Автомобиль относится к третьей амортизационной группе (имущество со сроком использования от 3 до 5 лет). Амортизация начисляется линейным способом.

Определим сумму ежемесячной амортизации в бухгалтерском учёте. Т.к. стоимость имущества (с учётом вознаграждения лизинговой компании) равна 1 253 945 рублей (1 479 655,10 – 225 710,10), ежемесячная амортизация составит 1 253 945 : 48 = 26 123,85 рублей.

Легковой автомобиль относится к третьей амортизационной группе, следовательно в налоговом учёте может быть установлен срок 48 месяцев. Ежемесячная норма амортизации – 2,0833% (1 : 48 месяцев х 100%), ежемесячная сумма амортизации – 1 000 000 х 2,0833% = 20 833,33 рублей.

В соответствии с пп.10 п.1 статьи 264 Налогового кодекса РФ сумма лизингового платежа, ежемесячно признаваемая расходами в целях налогообложения прибыли составляет 8 442,94 рублей (34 546 (лизинговый платёж) – 5 269,73 (НДС в составе лизингового платежа) – 20 833,33 (ежемесячная амортизация в налоговом учёте)).

Расход по договору лизинга ежемесячно в бухгалтерском учёте формируется за счёт амортизации (26 123,85 рублей), в налоговом учёте – за счёт амортизации (20 833,33 рублей) и лизингового платежа (8 442,94 рублей), итого в сумме 29 276,27 рублей.

Т.к. в бухгалтерском учёте величина расходов в течение 36 месяцев (срока договора лизинга) меньше, чем в налоговом, это приводит к возникновению налогооблагаемых временных разниц и отложенных налоговых обязательств.

В течение срока действия договора лизинга у лизингополучателя ежемесячно образуется налогооблагаемая временная разница в сумме 3 152,42 рублей (29 276,27 – 26 123,85) и возникает соответствующее отложенное налоговое обязательство в сумме 630,48 рублей (3152,42 х 20%).

Отдельно необходимо сказать об учёте аванса (первоначального взноса по договору). Возможны следующие ситуации:

1. Лизингодатель при передаче имущества в лизинг предоставляет счёт-фактуру на полную сумму аванса (в приведённом графике лизинговых платежей – на 236 000 рублей). В этом случае вся сумма авансового платежа авансового платежа за вычетом НДС в налоговом учёте признаётся расходами в целях налогообложения прибыли.

Хотелось бы отметить, что в рамках договора лизинга услуги оказываются на протяжении всего договора и у фискальных органов нет основания оценивать соблюдение критериев пп.4 п.2 статьи 40 Налогового кодекса РФ о сопоставимости лизинговых платежей, т.к. отдельные платежи не могут рассматриваться как отдельные сделки, а цена по договору лизинга должна анализироваться в совокупности по всем платежам договора.

2. Зачет аванса по договору лизинга производится равными платежами в течение всего срока лизинга. В этом случае расходами в налоговом учёте в целях налогообложения прибыли признаётся зачитываемая часть авансового платежа.

В приведённом примере графика платежей по лизингу предполагается, что счёт-фактура на аванс выдаётся лизингополучателю при передаче имущества в лизинг, т.е. в налоговом учёте при передаче имущества в лизинг отражаются расходы в сумме 200 000 рублей (авансовый платёж, являющийся лизинговым платежом, амортизация не вычитается, т.к. в первом месяце при передаче имущества в лизинг она ещё не начисляется). При этом одновременно возникает налогооблагаемая временная разница в сумме 200 000 рублей и соответствующее ей отложенное налоговое обязательство в сумме 40 000 рублей (200 000 рублей х 20%).

По окончании договора лизинга лизингополучатель будет продолжать ежемесячно начислять амортизацию в бухгалтерском учёте в сумме 26 123,85 рублей. В налоговом учёте расходов не будет. Это приведёт к ежемесячному уменьшению отложенных налоговых обязательств в сумме 5 224,77 рублей (26 123,85 рублей х 20%).

Таким образом, по итогам договора общая сумма отложенных налоговых обязательств будет равна нулю:

40 000 (отложенное налоговое обязательство по авансовому платежу) + 22 697 (630,48 х 36 – отложенное налоговое обязательство по текущим лизинговым платежам) – 62 697 (5 224,77 х 12 – уменьшение отложенных налоговых обязательств за 12 месяцев начисления амортизации в бухгалтерском учёте после окончания договора лизинга).

Дт 60 – Кт 51 – 236 000 (оплачен аванс по договору лизинга)

Дт 08 – Кт 76 (Расчеты с лизингодателем) – 1 253 945 (отражена задолженность по договору лизинга без НДС)

Дт 19 – Кт 76 (Расчеты с лизингодателем) — 225 710,10 (отражен НДС по договору лизинга)

Дт 01 – Кт 08 – 1 253 945 (принят к учёту автомобиль, полученный по договору лизинга)

Дт 76 – Кт 60 – 236 000 (зачтен оплаченный при заключении договора лизинга аванс)

Дт 68 (Налог на прибыль)– Кт 77 – 40 000 (отражено отложенное налоговое обязательство)

Дт 68 (НДС) – Кт 19 – 36 000 (предъявлен НДС по авансовому платежу)

Дт 20 – Кт 02 – 26 123,85 (начислена амортизация по автомобилю)

Дт 76 (Расчеты с лизингодателем) — Кт 76 (Расчеты по лизинговым платежам) — 34 546 (уменьшена задолженность по лизингу на сумму лизингового платежа)

Дт 76 «Расчёты по лизинговым платежам» – Кт 51 – 34 546 (перечислен лизинговый платёж)

Дт 68 (НДС) – Кт 19 – 5 269,73 (предъявлен НДС по текущему лизинговому платежу)

Дт 68 (Налог на прибыль) – Кт 77 – 630,48 (отражено отложенное налоговое обязательство)

Дт 01 (Собственные основные средства) – Кт 01 (Основные средства, полученные по лизингу) – 1 253 945 (отражено получение автомобиля в собственность)

Дт 02 (Амортизация лизингового имущества) – Кт 02 (Амортизация собственных основных средств) – 940 458,60 (отражена начисленная амортизация по автомобилю)

Дт 20 – Кт 02 (Амортизация собственных основных средств) – 26 123,85 (начислена амортизация по автомобилю)

Дт 77 – Кт 68 (Налог на прибыль) – 5 224,77 (отражено уменьшение отложенного налогового обязательства)

Существует также метод, при котором первоначальная стоимость предмета лизинга в бухгалтерском учёте равна затратам на приобретение автомобиля у лизингодателя, т.е. совпадает со стоимостью в налоговом учёте. В этом случае на 76 счете при принятии имущества к учёту отражается только задолженность по стоимости имущества.

Начисление лизинговых платежей осуществляется ежемесячно по кредиту 20 счета в корреспонденции с 76 счетом в сумме разницы между начисляемой амортизацией и суммой ежемесячного лизингового платежа.

Выбрать наиболее обоснованный вариант отражения лизингового имущества на балансе лизингодателя или лизингополучателя, а также согласовать с лизинговой компанией оптимальную схему отражения лизинговых платежей – весьма сложная задача, требующая хорошего знания специфики бухгалтерского учёта лизинговых операций и особенностей формулировок в договоре лизинга и первичных документах.

Источник: http://www.optimumfinance.ru/articles/bukhgalterskiy-i-nalogovyy-uchet-lizinga-u-lizingopoluchatelya

Особенности налогообложения при лизинге

Лизинг. Лизинговые платежи фирма относит на расходы, при определении базы по налогу на прибыль (подпункт 10 пункта 1 статьи 264 Налогового кодекса РФ). В случае если лизингополучатель учитывает имущество на своем балансе, то из суммы списываемых на расходы лизинговых платежей он вычитает суммы начисленной амортизации (ст. 259 НК). В том случае, когда имущество учитывается на балансе лизингодателя, то из суммы списываемых на расходы лизинговых платежей придется вычесть выкупную стоимость предмета лизинга.

Это обусловлено тем, что в базе по налогу на прибыль не учитывают расходы по приобретению амортизируемого имущества (п. 5 ст. 270 НК). Именно такими расходами и будет выкупная стоимость оборудования. Следовательно, списываться она будет лишь постепенно с помощью амортизации (ст. 256–259 НК).

Делать это можно будет только после того, как имущество перейдет в собственность лизингополучателя. Именно такой точки зрения придерживаются чиновники (письма Минфина от 9 ноября 2005 г. № 03-03-04/4/348, от 24 мая 2005 г. № 03-03-01-04/1/288, от 8 апреля 2005 г. № 03-03-01-04/1/174, от 26 октября 2004 г.

№ 03-03-01-04/4/15).

Бывает, что в договоре лизинга не указывают такую составляющую, как выкупная стоимость. Специалисты Минфина считают, что в этом случае всю сумму лизинговых платежей придется включать в первоначальную стоимость имущества. А затем, после перехода права собственности, относить на расходы через амортизацию.

Но компании могут оспорить данную позицию. Так как Налоговый кодекс не содержит никаких оговорок насчет выкупной цены. Подпункт 10 п. 1 ст. 264 НК гласит, «лизинговые платежи в полном объеме включаются в прочие расходы». Исключение существует только для начисленной лизингополучателем амортизации. Также, законодатели предусмотрели особый порядок формирования стоимости амортизируемого имущества при лизинге (абз. 3 п. 1 ст. 257 НК).

В первоначальную стоимость такого имущества «включают расходы лизингодателя на его приобретение, сооружение, доставку, изготовление и доведение до состояния, в котором оно пригодно для использования». Это значит, что для лизингодателя и лизингополучателя первоначальная стоимость имущества в целях налогового учета отличаться не будет.

Таким образом, если лизингодатель полностью самортизирует имущество к моменту окончания договора, то он передаст его лизингополучателю с остаточной стоимостью равной нулю. Если у лизингодателя имущество полностью не самортизируется, то оно передается по остаточной (несамортизируемой) стоимости, и именно данная часть будет списываться в расходы у лизингополучателя через амортизацию.

Следовательно, если фирма будет накапливать выкупную стоимость, то она её не сможет списать, так как амортизация у нее начисляться уже не будет.

Таким образом, можно сделать вывод, что лизинговый платеж делить не нужно, а следует его в полном объеме относить на прочие расходы. Но, скорее всего, доказывать эту точку зрения фирмам придется в суде. К сожалению, судебная практика по этому вопросу ещё не сформирована.

Кредит. Получив в банке кредит, фирма приобретает необходимое имущество. Налог на прибыль кредит не увеличивает (подпункт 10 пункта 1 статьи 251 НК РФ). Но проценты по кредиту можно отнести к внереализационным расходам (п. 1 ст. 269 НК). Осуществить это можно только в пределах норм двумя способами.

Первый заключается в сравнении ставки текущего кредита фирмы со ставками аналогичных кредитов, полученных «на сопоставимых условиях» (абз. 2 п. 1 ст. 269 НК). При этом сопоставляемые кредиты должны быть получены в одном периоде, в одинаковой валюте, на равные сроки и под схожее обеспечение. Списывают на расходы проценты в пределах ставки, которая может отклоняться от среднего уровня не более чем на 20 процентов.

В случае если аналогичных займов не было, то по рублевым кредитам рассчитывают размер допустимого процента. Он зависит от ставки рефинансирования Банка России (сейчас она составляет 13% годовых), увеличенной в 1,1 раза. Получается, что в настоящее время эта величина, уменьшающая облагаемую прибыль, равна 14,3 процента (13% х 1,1). По кредитам в иностранной валюте предел учитываемой при налогообложении ставки составляет 15 процентов (абз. 4 п. 1 ст. 269 НК). Этот способ можно применять также в том случае, если допустимый процент по первому варианту рассчитывать невыгодно или затруднительно.

Амортизация

Лизинг. К имуществу, учитывающемуся на балансе предприятия, можно применить коэффициенты ускоренной амортизации 3 (п. 7 ст. 259 НК).

Но стоит учитывать, что для амортизации легковых автомобилей стоимостью свыше 300 тысяч рублей и микроавтобусов стоимостью свыше 400 тысяч рублей в налоговом учете придется использовать понижающий коэффициент 0,5 (п. 9 ст. 259 НК). Таким образом, общий максимальный коэффициент ускорения по такому имуществу будет равен 1,5 (письмо УФНС по г. Москве от 19 ноября 2004 г. № 26—12/74942). Также необходимо указать метод расчета амортизации в учетной политике по налоговому учету.

Кредит. После приобретения имущества и постановке его на учет, фирма начисляет амортизацию по нему в обычном порядке (ст. 259 НК).

НДС

Лизинг. Так как лизинговые платежи включают в себя НДС, то в дальнейшем компания может зачесть его из бюджета (ст. 171, 172 НК). Вся сумма НДС, которую лизингополучатель в результате заплатит в составе лизинговых платежей и потом зачтет, всегда будет больше, чем НДС, уплаченный в составе стоимости оборудования при покупке в кредит. Так как при лизинге в базу для расчета этого налога входят, и стоимость имущества, и услуги лизингодателя.

Минфин в своих письмах от 15 ноября 2004 г. № 03-04-11/203, от 22 ноября 2004 г. № 03-03-01-04/1/128 прямо указал, что НДС по лизинговым платежам можно принимать к вычету в полном объеме.

В судебной практике были случаи, когда налоговики делили лизинговый платеж на плату за аренду имущества и выкупную стоимость имущества, и НДС по выкупной стоимости не разрешали сразу брать к зачету. Налоговые органы настаивали, что такой НДС можно принять к вычету только после перехода к лизингополучателю права собственности на оборудование.

Арбитры не согласились с такой позицией и признали, что лизинговый платеж по одному договору — это единый платеж. Поэтому лизингополучатель может полностью зачесть НДС по лизинговому платежу (постановления ФАС Северо-Западного округа от 25 апреля 2005 г. № А52/6733/2004/2, ФАС Поволжского округа от 07 июля 2005 г. № А55-14497/04—30, ФАС Западно-Сибирского округа от 11 сентября 2002 г. № Ф04/3420—356/А67-2002).

Кредит. Кредитные деньги полученные от банка, НДС не облагаются (подп. 3 п. 3 ст. 149 НК). Сумму налога, предъявленную поставщиком имущества, можно принять к вычету (п. 1 ст. 171 НК) — соответственно, после того, как оборудование будет принято на учет и фирма получит от поставщика счет-фактуру (ст. 172 НК).

Налог на имущество

Лизинг. В случае если имущество находится на балансе у лизингодателя, компания лизингополучатель избегает уплаты налога на имущество. Налогом на имущество облагается только стоимость основных средств (ст. 374 НК). Об этом также говорит Минфин в письме от 3 марта 2005 г. № 03-06-01-04/125.

Если лизингополучатель впоследствии выкупает имущество, то к моменту перехода права собственности на него оно уже может быть полностью самортизировано (поскольку применяется ускоренный коэффициент). В этом случае базы по налогу на имущество у фирмы тоже не возникнет.

Кредит. Так как фирма приобретает имущество в собственность, то основные средства отражают на счете 01 и перечисляют налог на имущество (ст. 375 НК).

см. Нормативные документы

Источник: https://www.all-leasing.ru/info/lizing-nalogooblozhenie/

Налог на прибыль по договору лизинга — как начислить налог лизингополучателю

Евгений Смирнов

29 марта 2019

# Налоги

Экономим в рамках закона: подводные камни лизинга.

- Имущество на балансе лизингодателя

- Имущество на балансе лизингополучателя

- Аванс по лизингу и налог на прибыль

Для успешного ведения экономической деятельности большинство предприятий нуждается в наличии качественного производственного оборудования. Приобретение основных средств (станков, автомобилей, недвижимости) требует немалых расходов. Лизинг является одним из доступных способов получить необходимое имущество в рассрочку.

К явным плюсам приобретения следует отнести экономию на налоге на прибыль. Платежи за пользование имуществом входят в состав допустимых расходов. Расчет же налога на прибыль по договору лизинга зависит от того, у кого учтен объект.

Заключая договор лизинга, стороны должны определиться с тем, у кого на балансе будет находиться имущество. Допускаются 2 варианта: объект передается лизингополучателю или остается на учете у лизингодателя. В любом случае, действующий лизинг уменьшает налог на прибыль. Но следует учесть ряд нюансов.

Если имущество остается на балансе лизингодателя, процесс признания расходов при расчете налога на прибыль практически тот же, что и при заключении договора аренды. Учет затрат осуществляется в зависимости от принятого в организации метода начисления:

- При кассовом методе, лизинговые платежи принимаются к затратам, по мере их фактической оплаты.

- Если используется метод начислений, то платежи в качестве расходов учитываются ежемесячно, независимо от того, были ли перечислены средства получателю или нет. Суммы должны соответствовать действующему графику платежей.

Пример. Организация, использующая в учете метод начисления, приобрела автомобиль в лизинг сроком на 3 года. Размер ежемесячного платежа составляет 28800 рублей, в том числе, НДС 20% – 4 800 рублей. Объект остался на балансе лизингодателя. Ежемесячно, в течение действия договора, лизингополучатель в балансе формирует проводки:

- Дт 20 (25, 26, 41) Кт 60 (76) – 28 550 рублей – начисленный лизинговый платеж отражен в расходах.

- Дт 19 – Кт 60 (76) – 4 800 рублей – принят к вычету НДС.

Налогооблагаемую базу уменьшают и начисленные лизингодателем за несвоевременную уплату пени. В учете они формируются на дату их признания виновным лицом или после фактической оплаты. Классифицируются как прочие расходы:

- Дт 76 – Кт 91.2 – пени по договору лизинга признаны лизингополучателем;

- Дт 91.2 – Кт 51 – оплата пени.

Имущество на балансе лизингополучателя

Уменьшение налога на прибыль происходит за счет лизинговых платежей и в том случае, если имущество находится на балансе лизингополучателя. Но при этом действуют некоторые ограничения.

Согласно требованиям бухгалтерского учета, принятое на баланс имущество, в том числе и полученное по договору лизинга, следует амортизировать. Суммы износа начисляются со следующего месяца. Срок полезного использования определяется в общем порядке. Учитываются такие факторы, как ожидаемые сроки использования и физический износ. Если условиями договора не предусмотрен выкуп основного средства, срок амортизации допускается устанавливать лишь на период действия лизинга. То есть, срок полезного использования будет равен периоду аренды.

Как рассчитывается налог на прибыль у лизингополучателя? Платежи следует учитывать за минусом сумм начисленной амортизации (пп.10, п.1, ст. 264 НК РФ). Иначе произойдет неправомерная экономия на налоге, так как амортизационные отчисления уже учитываются при определении налогооблагаемой базы.

Если же предприятие использует в учете кассовый метод, то в затраты принимается вся сумма лизинговых платежей. И не имеет значения, у кого на балансе находится имущество. В качестве расходов признается перечисленная любая сумма лизингового платежа. Этот фактор объясняется тем, что в организации, при кассовом методе, амортизация может начисляться только на имущество, находящееся в собственности. Если это условие договором лизинга не предусмотрено, платежи рассматриваются как расходы, в полном объеме.

Налог на прибыль лизингополучателя может быть уменьшен за счет применения ускоренной амортизации. Но для этого необходимо, чтобы срок полезного использования объекта превышал 5 лет. То есть, полученное имущество должно относиться к 4-й и выше амортизационным группам. Допустимый ускоренный коэффициент не должен быть выше 3.

В некоторых ситуациях лизинговое имущество требует модернизации и проведения неотделимых улучшений. В целях определения налога на прибыль подобные, проводимые лизингополучателем затраты, зависят от условий договора:

- Если произведенные затраты лизингодателем не компенсируются, то лизингополучатель вправе увеличить стоимость амортизационного имущества. Соответственно, суммы расходов будут выше.

- Если же затраты компенсируются, то учесть их в налоговом учете нельзя.

Отделимые улучшения, применяемые к полученному объекту, являются собственностью лизингополучателя и могут проводиться им без согласования с другой стороной.

Аванс по лизингу и налог на прибыль

Заключение договора лизинга сопровождается внесением авансов. Как в таких случаях учитываются расходы при расчете налога на прибыль?

Единовременно признать затратами в налоговом учете перечисленный авансовый платеж не получится. Расходы по договору лизинга возникают в момент получения акта на оказание услуг или в соответствии с действующим графиком выплат. Положение правомерно для организаций, использующих как метод начисления, так и кассовый учет. Фактически, перечисленный аванс относят к расходам равными долями в течение срока действия договора.

Затраты по договору лизинга позволяют сократить налогооблагаемую базу прибыли. Учет расходов осуществляется в зависимости от того, на чьем балансе числится имущество. В некоторых случаях допускается возможность сэкономить на налоге, увеличив амортизационные отчисления, в соответствии с действующим законодательством.

Источник: https://Delen.ru/nalogi/nalog-na-pribyl-po-dogovoru-lizinga.html

Лизинговые платежи: уплата и просрочка

Регистрация таких договоров лизинга производится в соответствии с Порядком регистрации договоров лизинга, утвержденным постановлением КМУ от г.

В соответствии с подпунктом 8.5.2 статьи 8 Закона о прибыли, балансовая стоимость соответствующей группы основных фондов уменьшается на стоимость основных фондов, которые предоставляются налогоплательщиком в финансовый лизинг (аренду) в порядке, предусмотренном для продажи основных фондов.

Так, если просрочка произошла по вине лизингодателя, то лизингополучатель может в одностороннем порядке расторгнуть договор.

Взыскание неустойки по договору лизинга

Компания выполнила работы для заказчика. Контрагент расплатился по договору квартирой и приложил отчет оценщика. Недвижимость собираемся продать.

Следует отметить, что условие о выборе продавца важно для обеих сторон договора лизинга, поскольку тот, кто его выбирает, несет ответственность за сделанный выбор.

В соответствии с пп.2 п.1 ст.162 Налогового кодекса Российской Федерации налоговая база по налогу на добавленную стоимость увеличивается на суммы, полученные за реализованные товары (работы, услуги) в виде финансовой помощи, на пополнение фондов специального назначения в счет увеличения доходов либо иначе связанных с оплатой реализованных товаров (работ, услуг).

Согласно п. 10.2 и п. 16 ПБУ 9/99 указанные штрафные санкции принимаются к бухгалтерскому учету в суммах, присужденных судом или признанных должником в том отчетном периоде, в котором они признаны должником или судом вынесено решение об их взыскании.

Если пени получены в рамках неисполнения обязательств должника, они не формируют налоговую базу по НДС, так как не относятся к цене товара и не связаны с его оплатой. Следовательно, основываясь на ст. 162 НК РФ, такие пени не облагаются НДС (постановление Президиума ВАС РФ от 05.02.2008 № 11144/07).

Таким образом, денежные средства, полученные в виде санкций за неисполнение или ненадлежащее исполнение договоров (контрактов), подлежат обложению налогом на добавленную стоимость.

Арбитражный суд первой инстанции, удовлетворяя заявленные требования, исходил из неправомерного доначисления обществу налога на прибыль, пени и налоговых санкций.

Если неустойка взыскана до определенного момента, а далее, до окончания действия договора опять имела место просрочка, лизингодатель вправе обратиться в суд с требованием о взыскании неустойки за иной период.

Выбор продавца предмета лизинга

Актуально на: 1 февраля 2019 г. В соответствии с Планом счетов бухгалтерского учета (Приказ Минфина от 31.10.2000 № 94н) суммы причитающихся налоговых санкций отражаются по Дебету счета 99 «Прибыли и убытки» в корреспонденции со счетом учета расчетов с бюджетом по налогам.

Каждая коммерческая компания старается сформировать свою клиентскую базу, которая будет способствовать развитию производственных масштабов и увеличению финансовой прибыли.

Дело рассматривается в порядке, установленном главой 35 Арбитражного процессуального кодекса Российской Федерации.

Налогообложение: виды и ставки налогов, налоговый календарь, налоговый кодекс, налоговые калькуляторы.

В судебном заседании 12 сентября в соответствии со статьей 163 Арбитражного процессуального кодекса Российской Федерации был объявлен перерыв до 10 часов 00 минут 14 сентября 2007 года.

Согласно ст. 607 ГК РФ непотребляемые вещи — это, например, предприятия и другие имущественные комплексы, здания, сооружения, оборудование, транспортные средства и другие вещи, которые не теряют своих натуральных свойств в процессе их использования.

Расходы, превышающие указанную сумму, относятся на увеличение балансовой стоимости групп 2 и 3 (балансовой стоимости отдельного объекта основных фондов группы 1) и подлежат амортизации по нормам, предусмотренным для соответствующих основных фондов.

Кроме того, пени за просрочку исполнения денежного обязательства, если оно не связано с оплатой товара, также не включаются в налоговую базу. Обоснование тому следующее: в данном случае оплата происходит в одностороннем порядке и не требует ответных действий по стороны кредитора (постановление ФАС Московского округа от 28.07.2009 № КГ-А40/6668-09 по делу № А40-84761/08-7-816).

Таким образом, расходы на погашение задолженности по основной сумме и вознаграждение лизингодателя как расходы, связанные с приобретением основных средств, к составу валовых не относятся.

В бухгалтерском учете лизингополучателя пени за просрочку лизингового платежа отражаются проводкой: Дебет 91-2 Кредит 76-2. При расчете налога на прибыль пени за просрочку включите в состав внереализационных расходов.

Имущество учитывается на балансе лизингодателя

При методе начисления дату признания расходов в виде неустоек и процентов за просрочку определите как дату признания долга либо вступления в законную силу решения суда о взыскании долга* (подп. 8 п. 7 ст. 272 НК РФ, письма ФНС России от 26 июня 2009 г. № 3-2-09/121, Минфина России от 23 декабря 2004 г.

№ 03–03–01–04/1/189).

Как правило, соглашение о неустойке формулируется отдельным пунктом в основном договоре.

В случае если стороны впоследствии придут к соглашению об уплате неустойки в размере меньшем, чем это было предусмотрено в договоре, то такое соглашение должно быть оформлено письменно в виде дополнения к договору.

Источник: https://robell.ru/yuridicheskie-stati/24681-peni-po-dogovoru-lizinga-nalog-na-pribyl.html