Транспортный налог: понятие, ставки, льготы, порядок и сроки уплаты

Транспортный налог — это обязательный безвозмездный платеж, который обязаны уплачивать лица — владельцы транспортных средств (автомобилей, мотоциклов, автобусов, самолетов, яхт, катеров, снегоходов, гидроциклов и других транспортных средств).

Налог с транспортных средств является региональным — это означает, что он начисляется и уплачивается на основании главы 28 Налогового кодекса РФ и законов субъектов РФ транспортном налоге.

Региональные законодательные органы определяют:

Узнать о ставках и льготах по транспортному налогу можно на официальном сайте ФНС.

Объект налогообложения транспортным налогом

В соответствии с пунктом 1 статьи 358 НК объектом налогообложения транспортным налогом признаются автомобили, мотоциклы, мотороллеры, автобусы и другие самоходные машины и механизмы на пневматическом и гусеничном ходу, самолеты, вертолеты, теплоходы, яхты, парусные суда, катера, снегоходы, мотосани, моторные лодки, гидроциклы, несамоходные (буксируемые суда) и другие водные и воздушные транспортные средства, зарегистрированные в установленном порядке в соответствии с законодательством Российской Федерации.

Таким образом, объектом налогообложения транспортным налогом является факт владения определенными видами транспортных средств, зарегистрированными в установленном порядке.

Достаточно часто нам задают следующие вопросы: «А как быть, если автомобиль угнан, находится на штрафстоянке или просто стоит в гараже и не используется? Признается ли он в этом случае объектом обложения транспортным налогом?»

Согласно статье 357 НК обязанность по уплате транспортного налога ставится в зависимость от регистрации транспортного средства, а не от его фактического использования. Поэтому, даже если автомобилем никто не пользуется, но в то же время не снят с учета, транспортный налог по нему все же должен начисляться.

Что же касается угнанных автомобилей, то по правилам подпункта 7 пункта 2 статьи 358 НК не являются объектом обложения транспортным налогом транспортные средства, находящиеся в розыске, при условии подтверждения факта их угона (кражи) документом, выдаваемым уполномоченным органом.

12.07.2018 ФНС выразила следующее мнение:

- чтобы не уплачивать налог, угнанное транспортное средство необходимо снять с регистрационного учета;

- не облагается налогом транспортное средство, находящееся в розыске, если факт угона или кражи подтвержден документом, выданным уполномоченным органом (к таким документам может относиться, в частности, справка об угоне (краже) транспортного средства, справка или постановление о возбуждении уголовного дела в связи с его угоном, справка о прекращении уголовного дела по факту угона (кражи) в связи с истечением срока давности привлечения к уголовной ответственности);

- если розыск прекращен, транспортное средство не нашлось, а владелец не снял его с регистрационного учета, налогообложение возобновляется.

10.10.2018 ФНС разъяснила следующее:

- по новым правилам владельцы авто, находящихся в розыске, смогут в упрощенном порядке прекратить их регистрацию в органах ГИБДД;

- Налоговый кодекс РФ освобождает такие автомобили от налогообложения, если факт угона (кражи) разыскиваемого транспортного средства подтверждается документом, который выдан уполномоченным органом. Исчерпывающий перечень таких документов не установлен ни Налоговым кодексом РФ, ни иными нормативными актами. В частности, к ним могут относиться выданные правоохранительными органами справки об угоне (краже) транспортного средства, о возбуждении уголовного дела в связи с его угоном (кражей), вступившие в силу судебные акты или постановление о прекращении уголовного дела по факту угона (кражи) автомобиля из-за истечения срока давности привлечения к уголовной ответственности;

- так как транспортный налог начисляется ежегодно, факт розыска транспортного средства в связи с его угоном (кражей) необходимо подтвердить для соответствующего налогового периода;

- теперь регистрацию разыскиваемого автомобиля в органах ГИБДД можно прекратить. Для этого владельцу автомашины достаточно подать об этом заявление в органы ГИБДД. Это позволит им передать необходимые сведения в налоговые органы, чтобы исчисление транспортного налога владельцу транспортного средства было прекращено независимо от периода розыска автомашины.

Налоговая база

Налоговая база в соответствии с пунктом 1 статьи 359 НК исчисляется различными способами в зависимости от вида транспортного средства (как мощность двигателя транспортного средства в лошадиных силах; как паспортная статическая тяга реактивного двигателя; как валовая вместимость в регистровых тоннах; как единица транспортного средства).

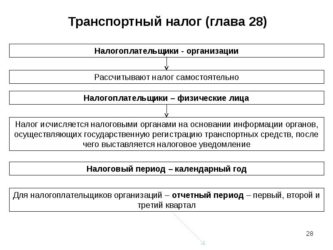

Плательщики транспортного налога

На основании статьи 357 НК плательщиками транспортного налога признаются лица, на которых в соответствии с законодательством РФ зарегистрированы транспортные средства, признаваемые объектом налогообложения.

Данное положение является спорным, т.к. из буквального толкования статьи 357 НК следует, что круг налогоплательщиков в ней не определены (а другой федеральный закон, в котором были бы определены налогоплательщики транспортного налога, отсутствует), следовательно, налог не считается законно установленным, а это значит, что обязанности по его уплате нет.

Не смотря на положение статьи 357 НК налогоплательщики в ней не определены законом, т.к. вопросы регистрации ТС регулируются приказами МВД, а это означает, что налогоплательщики определяются не законодательной властью, а исполнительной, что противоречит положениям статьи 57 Конституции РФ.

Что же делать в таких случаях? Некторые авторы (например, — Королева А.Н.) для тех, кто не боится смелых экспериментов, в такой ситуации предлагают обращаться в ФНС с письмом следующего содержания:

Заявление

Согласно изложенному в налоговом уведомлении № _______ требованию, я должен уплатить денежные средства, такие как «транспортный налог».

Требование об уплате данного налога является незаконным.

Согласно ст. 357 НК РФ «налогоплательщиками… признаются лица, на которых в соответствии с законодательством Российской Федерации зарегистрированы транспортные средства…».

При этом:

- к законодательству (гражданскому, налоговому и т. д.) относятся Кодексы и федеральные законы (ст. 3 ГК РФ, ст. 1 НК РФ). В соответствиями с положениям законов «О введении в действие части первой/второй Гражданского/Налогового кодекса…» при отсутствии закона временно могут применяться или указы Президента Российской Федерации, или постановления Правительства (принятые, соответственно, до введения в действие соответствующих Кодексов);

- согласно части первой НК РФ налогоплательщики любого налога могут быть (должны быть) определены исключительно законодательными актами.

Источник: https://yuridicheskaya-konsultaciya.ru/nalogi/transportniy_nalog.html

Как начисляется транспортный налог на машину?

Евгений Борисов

10 апреля 2017 | 00:00

Приветствую вновь всех своих читателей стареньких и новеньких! Сегодня я к вам с очень актуальным вопросом, ведь многие владельцы автомобилей не знают до сих пор о тонкостях начисления транспортного налога.

Что бы вы без меня делали? Промониторив множество свеженьких источников, готов поведать вам очень важную информацию.

Когда начинает начисляться транспортный сбор?

После того, как транспортное средство регистрируется в ГИБДД, организация или физическое лицо тут же считается плательщиком транспортного налога.

Особенности, связанные с его уплатой и начислением определяет п. 2 ст. 362 НК РФ. Сумма рассчитывается по каждому транспортному средству. Он зависит от мощности автомобильного двигателя авто и срока его службы. Ну что? Уже интересно? Тогда с радостью продолжу!

Процедура начисления транспортного сбора

Она не самая сложная, однако имеет свои тонкости, которые должны учитываться. К таким особенностям, в частности, относятся, вид лица – физическое или юридическое. Да, да! Для этих категорий лиц порядок исчисления суммы отличается.

Основные вопросы, связанные с уплатой сбора решаются на основании актуального Налогового кодекса РФ. Ни один из других актов подобных норм не содержит.

Согласно содержанию ст. 357 НК РФ плательщики налога — лица, на которых согласно нормам законов РФ, зарегистрирован тот транспорт, который выступает как объект налогообложения.

Налог на транспорт – региональный, право установления, а также введения транспортного сбора в пределах территории субъектов РФ — компетенция органов законодательной ветви власти субъектов РФ.

Его необходимо платить на территории, где был принят региональный закон. Размер и его ставку определяет субъект РФ в рамках, предусмотренных нормами Налогового кодекса.

Если говорить о порядке, сроках уплаты, форме отчетности, льготах – эти вопросы тоже можно найти в Налоговом кодексе.

Сумма начисляется на автомобили и транспортные средства, двигатель. Стоимость рассчитывают, принимая во внимание количество лошадиных сил.

Чтобы знать, как на машину начисляется транспортный сбор, нужно владеть информацией о таких элементах:

- Налоговая ставка;

- Налоговая база;

- Количество месяцев владения за год;

- Повышающий коэффициент для шикарных автомобилей;

Давайте посмотрим на каждый пункт индивидуально?

- Налоговая ставка. Устанавливается относительно каждого из субъектов РФ. Во внимание берется объем его двигателя, год выпуска авто, экологический класс.

- Налоговая база. Относительно видов транспорта, имеющих двигатель, определяется лошадиными силами. Подобные сведения можно найти в ПТС, СТС.

- Сколько месяцев осуществляется владение. Это время, на протяжении которого лицо владеет машиной. Если машина, например, куплена 7 апреля, продана 16 мая, количество месяцев владения — два месяца.

- Повышающий коэффициент. Назначается этот коэффициент на те автомобили, цена которых больше, чем 3 миллиона рублей.

Если транспортное средство во время осуществления ремонта, после замены двигателя, который был сломан, может похвастаться новым двигателем другой мощности, тогда владелец авто должен в обязательном порядке написать заявление в ГИБДД согласно месту осуществления регистрации своего транспортного средства и отметить изменения в техпаспорте.

После проведения такой процедуры транспортный налог рассчитываться будет с учетом фактической мощности двигателя, описанной в документах.

Обязательно это делать или нет?

Конечно обязательно. Представьте! Вы платили налог с учетом мощности «старого» двигателя, а тут решили прокачать машину и поставить движок в нескольку раз мощнее. Как думаете, законно и честно это будет по отношению к другим владельцам авто?

Относительно физических лиц полномочиями на расчет транспортного сбора обладает налоговая инспекция. Согласно ФЗ от 02.04.2014 года №52 — это физические лица должны самостоятельно подавать все необходимые сведения, связанные с покупкой транспорта.

Если говорить об юридических лицах, то они самостоятельно осуществляют расчет. Уплаченная сумма идет в бюджет субъекта РФ, где транспортное средство числится.

Согласно заявлению властей предназначение всех денег, которые заплатили владельцы автомобилей — осуществление ремонта дорог в пределах этого субъекта РФ, поддержание их в хорошем состоянии. По идее, скоро наши дороги должны стать идеальными.

Оплата налога на транспорт — обязательна процедура не только для отдельных граждан РФ, но ещё для юридических лиц. Платежи учреждениями совершаются в бюджет региона по месту регистрации.

Для физических лиц оплата транспортного сбора предусматривается не позже 31 декабря за год отчета.

В том случае, когда владелец хочет перерегистрировать машину или же проходить ее технический осмотр, тогда лучше всего уплатить транспортную пошлину заранее.

Различные регионы устанавливают отчетные периоды, которые отличаются от общепринятых, когда есть причины на это.

Любой из регионов может использовать свои льготы, а также скидки.

Государством осуществляется его изъятие из любых самоходных средств, которые имеют двигатель. Расчет осуществляется согласно количеству лошадиных сил автомобиля.

Чтобы можно было понять, сколько необходимо заплатить за транспорт нужно знать возраст своего автомобиля. Исчисляется он, начиная от года выпуска до сегодняшнего дня.

Если авто в собственности неполный год, тогда используется понижающий коэффициент. Для его определения, количество месяцев владения автомобилем делится на 12 месяцев. К примеру: 6:12=0,5. Учитывается также цена машины.

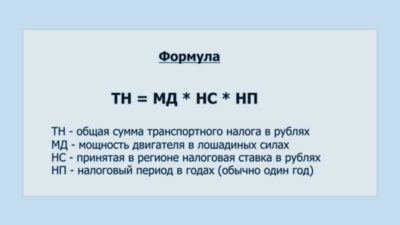

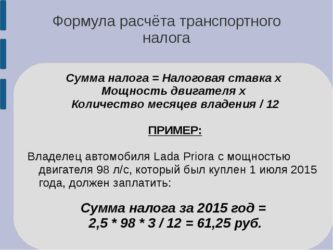

Общая формула, предназначенная для расчета сбора на транспорт — это налоговая база/мощность/срок владения автомобилем.

Надеюсь, статья оказалась полезной! Если да, обязательно делись ее с друзьями и читай только самую важную и актуальную информацию! Пока, пока!

Источник: https://guru-pdd.ru/kak-nachislyaetsya-transportnyj-nalog-na-mashinu/

Транспортный налог (ТН). Порядок исчисления и уплаты транспортного налога физическими лицами

Транспортный налог – ежегодно взимаемые с собственников средств передвижения, перечисленных в статье 358 НК РФ, взносы, исчисляемые исходя из мощности двигателя, суммарной статической тяги, тоннажа или единиц ТС.

Глава 28 НК РФ до 1 ноября зависит от региона

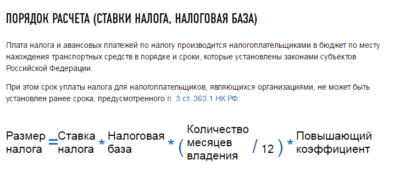

Порядок расчета транспортного налога

В отношении физических лиц налог исчисляется ежегодно сотрудниками территориальных инспекций. В качестве основания для проведения расчетов используются данные из органов ГАИ, а также иные сведения регистрационных служб.

Законодателем установлены дифференцированные ставки. Самый низкий коэффициент — 1 утвержден для маломощных транспортных средств (мотороллеров, мотоциклов) до 20 лошадиных сил.

Дороже всего обходится собственникам воздушный и водный транспорт – коэффициент до 50, при измерении в лошадиных силах, и 200 с транспорта, измеряемого в единицах. Ставки, приведенные в статье 361 НК РФ, могут быть скорректированы региональными властями (увеличены или снижены до 10 раз).

[/su_box]

Более того, субъекты РФ вправе дополнить дифференциацию с учетом года выпуска, экологичности и времени эксплуатации транспортных средств.

Прекращается начисление с момента отчуждения транспортного средства. Уточнить данные или потребовать перерасчета начисленных сумм налогоплательщик может в заявительном порядке. Он должен приложить документальное подтверждение прекращения прав собственности (договор).

Сроки платежа, особенности получения квитанций

Физические лица обязаны оплатить налог в срок, указанный в квитанции. Дата платежа не должна устанавливаться ранее 1-го ноября следующего за расчетным периодом года. Представители территориальной ИФНС РФ направляют собственнику стандартную форму уведомления, в которой указывают:

- налоговый период;

- сумму налога;

- транспортное средство (с указанием регистрационного знака);

- срок для осуществления платежа;

- наличие недоимок или переплат;

- расчетные реквизиты для перечисления средств.

Направить налогоплательщику уведомление контрольные органы могут лишь затри года. Получить квитанции для оплаты можно на официальном сайтеналоговой инспекции, либо обратившись лично, либо через личный кабинет налогоплательщика.

Ставки по транспортному налогу в Москве 2016

На данный момент нет информации об изменении ставок в большую или меньшую стороны в сравнении с 2015 годом. Однако в связи с тем, что оплачивать налог потребуется лишь в 2017 году, нельзя исключать возможных корректировок.

На данный момент в Москве действуют следующие ставки налогов на транспортные средства в зависимости от мощности двигателя в лошадиных силах.

| Мощность двигателя легкового автомобиля | Налог из расчёта за одну л.с. |

| Менее 100 лошадиных сил | 12 рублей |

| от 100 до 125 лошадиных сил | 25 рублей |

| от 125 до 150 лошадиных сил | 35 рублей |

| от 150 до 175 лошадиных сил | 45 рублей |

| от 175 до 200 лошадиных сил | 50 рублей |

| от 200 до 225 лошадиных сил | 65 рублей |

| от 225 до 250 лошадиных сил | 75 рублей |

| более 250 лошадиных сил | 150 рублей |

Пример:

Расчёт транспортного налога для двух популярных у россиян легковых автомобилей.

Renault Duster полноприводный с объёмом двигателя 1,6 литра и шестиступенчатой МКПП. Мощность данного транспортного средства 114 лошадиных сил, следовательно его владельцу придётся заплатить за 2015 год:

Нтр = 114 х 25 = 2850 рублей

Нтр — транспортный налог.

Nissan Quashqai, также с полным приводом, двигателем в 2 литра и мощностью 144 лошадиных силы:

Нтр = 144 х 35 = 5040 рублей

Транспортный налог для дорогих автомобилей

Если вы являетесь обладателем автомобиля стоимость свыше 3 млн рублей, то дополнительно к транспортному налогу на основании мощности, применяется повышающий коэффициент для дорогостоящих авто. Ежегодно Министерство промышленности и торговли РФ выпускает перечень автомобилей, попадающих под понятие дорогостоящих, а следовательно подлежащих налогообложению по повышенной ставке.

Перечень дорогих автомобилей Минпромторга за 2015 год.

Если автомобиль находится в перечне, но для него применяются следующие коэффициенты в зависимости от их цены и возраста.

| Стоимость и возраст автомобиля | Коэффициент |

| От 3 до 5 млн. рублей. 2-3 года с момента выпуска | 1,1 |

| От 3 до 5 млн. рублей. 1-2 года с момента выпуска | 1,3 |

| От 3 до 5 млн. рублей. менее 1 года с момента выпуска | 1,5 |

| От 5 до 10 млн. рублей. менее 5 лет с момента выпуска | 2 |

| От 10 до 15 млн. рублей. менее 5 лет с момента выпуска | 3 |

Пример:

Владелец BMW M5 2014 года выпуска с двигателем объёмом 4,4 литра и мощностью 560 лошадиных сил должен будет заплатить налог

Нтр = Млс х Стр х Кпов = 560 * 150 * 1,3 = 109 200 рублей

Нтр — транспортный налог

Млс — мощность в лошадиных силах

Стр — ставка налога

Кпов — повышающий коэффициент

Источник: https://www.taxinspections.ru/information/individuals/taxes/tn-tax.html

Справочник Бухгалтера

Новый порядок уплаты транспортного налога физическими лицами введен с 1 января 2015 года

Согласно п. 1 ст. 363 НК РФ транспортный налог подлежит уплате налогоплательщиками — физическими лицами в срок не позднее 1 октября года, следующего за истекшим налоговым периодом.

Налоговым периодом по транспортному налогу признается календарный год (п. 1 ст. 360 НК РФ).

Таким образом, транспортный налог за 2014 следует уплатить налог не позднее 1 октября 2015 года.

Согласно п. 3 ст. 363 НК РФ налогоплательщики — физические лица уплачивают транспортный налог на основании налогового уведомления, направляемого налоговым органом. Направление налогового уведомления допускается не более чем за три налоговых периода, предшествующих календарному году его направления.

При этом, согласно п. 2.1 ст.

23 НК РФ налогоплательщики — физические лица по налогам, уплачиваемым на основании налоговых уведомлений, обязаны сообщать о наличии у них транспортных средств, признаваемых объектами налогообложения по соответствующим налогам, в налоговый орган по месту жительства либо по месту нахождения транспортных средств в случае неполучения налоговых уведомлений и неуплаты налогов в отношении указанных объектов налогообложения за период владения ими.

Сообщение с приложением копий документов, подтверждающих государственную регистрацию транспортных средств, представляется в налоговый орган в отношении каждого объекта налогообложения однократно в срок до 31 декабря года, следующего за истекшим налоговым периодом.

Согласно п. 1 ст. 126 НК РФ непредставление в установленный срок налогоплательщиком в налоговые органы документов и (или) иных сведений влечет взыскание штрафа в размере 200 рублей за каждый непредставленный документ.

С 1 января 2017 года вступит в силу п. 3 ст. 129.1 НК РФ, согласно которому неправомерное непредставление (несвоевременное представление) налогоплательщиком — физическим лицом налоговому органу вышеуказанного сообщения повлечет взыскание штрафа в размере 20 процентов от неуплаченной суммы налога в отношении транспортного средства, по которому не представлено (несвоевременно представлено) сообщение.

/ Налогоплательщикам / Физическим лицам / Налоги физлица / Транспортный налог

Транспортный налог – ежегодно взимаемые с собственников средств передвижения, перечисленных в статье 358 НК РФ, взносы, исчисляемые исходя из мощности двигателя, суммарной статической тяги, тоннажа или единиц ТС.

Что нужно знать о транспортном налоге

Глава 28 НК РФ до 1 ноября зависит от региона

Порядок расчета транспортного налога

В отношении физических лиц налог исчисляется ежегодно сотрудниками территориальных инспекций. В качестве основания для проведения расчетов используются данные из органов ГАИ, а также иные сведения регистрационных служб.

Законодателем установлены дифференцированные ставки. Самый низкий коэффициент — 1 утвержден для маломощных транспортных средств (мотороллеров, мотоциклов) до 20 лошадиных сил.

Дороже всего обходится собственникам воздушный и водный транспорт – коэффициент до 50, при измерении в лошадиных силах, и 200 с транспорта, измеряемого в единицах. Ставки, приведенные в статье 361 НК РФ, могут быть скорректированы региональными властями (увеличены или снижены до 10 раз).

[/su_box]

Более того, субъекты РФ вправе дополнить дифференциацию с учетом года выпуска, экологичности и времени эксплуатации транспортных средств.

Прекращается начисление с момента отчуждения транспортного средства. Уточнить данные или потребовать перерасчета начисленных сумм налогоплательщик может в заявительном порядке.

Транспортный налог: понятие, ставки, льготы, порядок и сроки уплаты

Он должен приложить документальное подтверждение прекращения прав собственности (договор).

Сроки платежа, особенности получения квитанций

Физические лица обязаны оплатить налог в срок, указанный в квитанции. Дата платежа не должна устанавливаться ранее 1-го ноября следующего за расчетным периодом года. Представители территориальной ИФНС РФ направляют собственнику стандартную форму уведомления, в которой указывают:

- налоговый период;

- сумму налога;

- транспортное средство (с указанием регистрационного знака);

- срок для осуществления платежа;

- наличие недоимок или переплат;

- расчетные реквизиты для перечисления средств.

Направить налогоплательщику уведомление контрольные органы могут лишь за три года. Получить квитанции для оплаты можно на официальном сайте налоговой инспекции, либо обратившись лично, либо через личный кабинет налогоплательщика.

Остальное в разделе Налоги уплачиваемые физическими лицами:

НДФЛНалог на имуществоЗемельный налогТранспортный налогЕдиный Социальный Налог

» Налоги » Авансовые платежи по транспортному налогу в 2018 году

Авансовые платежи по транспортному налогу в 2018 году |

Вернуться назад на Транспортный налог 2018

Платить транспортный налог должны те лица (юридические или физические), на которых зарегистрированы транспортные средства, признаваемые объектом обложения ТН (ст. 357 НК РФ).

При этом порядок расчета и уплаты налога для организаций и граждан различен: организации исчисляют налог самостоятельно, а за физлиц сумму налога рассчитывает налоговый орган на основании сведений из ГИБДД (п. 1 ст. 362 НК РФ).

Обязанность уплачивать авансовые платежи по транспортному налогу может вводиться только для организаций (пп. 1, 2 ст. 362 НК РФ). Граждане уплачивают налог единовременно на основании полученного из налоговой уведомления (п. 3 ст. 363 НК РФ).

ТН является региональным налогом, поэтому некоторые особенности его уплаты определяют власти субъекта РФ соответствующим законом (ст. 356 НК РФ).

В частности, для налогоплательщиков-организаций законом субъекта устанавливаются порядок и сроки уплаты налога, в том числе наличие/отсутствие обязанности и сроки (если обязанность установлена) внесения авансовых платежей по транспортному налогу.

Например, авансовая система уплаты действует в Московской области. В соответствии с п. 1 ст. 2 закона Московской области № 129/2002-ОЗ, организации платят авансовые платежи не позднее последнего числа месяца, следующего за истекшим отчетным периодом.

Аналогичный по сути порядок предусмотрен подп. 1 п.

5.Порядок исчисления и уплаты транспортного налога

1 ст. 9 закона № 71-З, согласно которому уплата авансовых платежей по транспортному налогу производится в следующие сроки:

• за I квартал — 30 апреля;

• за II квартал — 31 июля;

• за III квартал — 31 октября.

В то же время регион может и не вводить авансовые платежи по транспортному налогу.

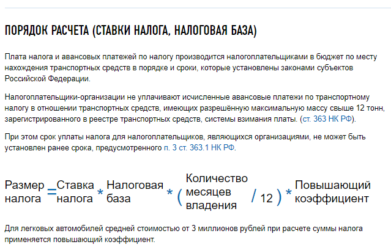

Авансовые платежи по транспортному налогу исчисляются по итогам отчетных периодов. Отчетными периодами признаются I, II и III кварталы (п. 2 ст. 360 НК РФ).

Сумма платежа определяется как 1/4 произведения налоговой базы и налоговой ставки (п. 2.1 ст. 362 НК РФ). При этом учитываются так называемый коэффициент владения и повышающий коэффициент на дорогостоящие автомобили.

В общем виде формула расчета выглядит так:

АП = 1/4 х НБ х НС х Кв х Кп,

где НБ — налоговая база (для автомобиля это мощность двигателя в лошадиных силах), НС — налоговая ставка, Кв — коэффициент владения, Кп — повышающий коэффициент.

Величину налоговой ставки также устанавливает субъект РФ, и она может не только существенно различаться по регионам, но и меняться от года к году.

Коэффициент владения определяется как отношение числа полных месяцев, в течение которых транспортное средство было зарегистрировано на налогоплательщика, к числу календарных месяцев в налоговом (отчетном) периоде. Полным считается тот месяц, в котором право владения транспортом возникло до 15 числа или утрачено после 15 числа (п. 3 ст. 362 НК РФ).

Величина повышающего коэффициента зависит от средней стоимости и возраста авто.

Конкретные значения коэффициента закреплены в п. 2 ст. 362 НК РФ.

С 2018 года для автомобилей стоимостью от 3 млн. до 5 млн. руб. не старше 3 лет применяется единый коэффициент 1,1.

Перечень автомобилей, являющихся дорогостоящими, обязан ежегодно публиковать Минпромторг.

Сумма авансовых платежей по транспортному налогу, начисленных в течение налогового периода, отражается в декларации, представляемой за год, как величина, уменьшающая до суммы, предназначенной к уплате за последний период года, общую сумму налога, начисленного за налоговый период.

По итогам отчетных периодов никакая отчетность не сдается.

Обязанность уплачивать авансовые платежи по транспортному налогу есть только у организаций (физлица платят налог одной суммой). Порядок и сроки уплаты авансов устанавливаются региональным законодательством.

Сумма платежа определяется как 1/4 произведения налоговой базы и налоговой ставки с учетом коэффициента владения и повышающего коэффициента на дорогостоящие автомобили.

Сумма авансовых платежей по транспортному налогу, начисленных в течение налогового периода, отражается в декларации.

Источник: https://1atc.ru/data-uplaty-transportnogo-naloga/

Транспортный налог в г. Москве в 2019 г

Порядок и сроки уплаты транспортного налога в Москве

Ставки транспортного налога на автомобиль в г. Москве в 2019 г.

Льготы по уплате транспортного налога в г. Москве

Порядок, ставки и сроки уплаты транспортного налога в Москве на 2019-2018 г. утверждены Законом г. Москвы от 09.07.2008 № 33 «О транспортном налоге» (с соответствующими изменениями и дополнениями, действующими в 2019 г.).

Порядок и сроки уплаты транспортного налога в Москве

Налог за каждое транспортное средство уплачивается в полных рублях (50 копеек и более округляются до целого рубля, а менее 50 копеек не учитываются) в бюджет города Москвы.

Налогоплательщики-организации уплачивают налог не позднее 05 февраля года, следующего за истекшим налоговым периодом. В течение налогового периода уплата авансовых платежей по налогу налогоплательщиками — организациями не производится.

Таким образом, организациям необходимо оплатить транспортный налог за 2018 год — до 05 февраля 2019 года, за 2019 год — до 05 февраля 2020 года, а за 2020 год — до 05 февраля 2021 года. Более подробно о порядке уплаты налога юридическими лицами читайте в статье по ссылке.

Срок уплаты транспортного налога за 2018 год для юридических лиц в г. Москве — 05 февраля 2019 года

Граждане уплачивают транспортный налог на автомобиль на основании налогового уведомления, направляемого налоговым органом.

Сумма налога на машину определяется налоговыми органами на основании сведений, которые представляются в налоговые органы органами, осуществляющими государственную регистрацию транспортных средств на территории Российской Федерации.

Физическими лицами транспортный налог должен быть уплачен в общем порядке в срок не позднее 1 декабря года, следующего за истекшим налоговым периодом, то есть в 2019 году налог уплачивается за 2018 год соответственно по ставкам, установленным на 2018 год, а автомобильный налог за 2019 год — до 01 декабря 2020 года.

Срок уплаты налога для граждан: с 2016 года изменился срок уплаты транспортного налога на автомобиль для физических лиц — теперь налог необходимо оплатить до 01 декабря (ранее срок уплаты устанавливался до 1 октября).

Транспортный налог подлежит уплате в срок не позднее 1 декабря года, следующего за истекшим налоговым периодом. То есть налог на автомобиль за 2017 г. необходимо оплатить до 1 декабря 2018 г., за 2018 г. – до 1 декабря 2019 г., а за 2019 год — до 1 декабря 2020 года. Если 01 декабря является нерабочим днем, срок уплаты переносится на ближайший рабочий день.

Срок уплаты транспортного налога на автомобиль в г. Москве в 2019 г. — до 02 декабря 2019 г. (налог уплачивается за 2018 г.)

Ставки транспортного налога в г. Москве

Налоговые ставки налога на авто в Москве устанавливаются соответственно в зависимости от мощности двигателя, тяги реактивного двигателя или валовой вместимости транспортных средств в расчете на одну лошадиную силу мощности двигателя транспортного средства, один килограмм силы тяги реактивного двигателя, одну регистровую тонну транспортного средства или единицу транспортного средства в следующих размерах:

| Наименование объекта налогообложения |

Налоговая ставка (в рублях) на 2017-2018, 2019 годы |

|

Автомобили легковые с мощностью двигателя (с каждой лошадиной силы): |

|

|

до 100 л.с. (до 73,55 кВт) включительно |

12 |

|

свыше 100 л.с. до 125 л.с. (свыше 73,55 кВт до 91,94 кВт) включительно |

25 |

|

свыше 125 л.с. до 150 л.с. (свыше 91,94 кВт до 110,33 кВт) включительно |

35 |

|

свыше 150 л.с. до 175 л.с. (свыше 110,33 кВт до 128,7 кВт) включительно |

45 |

|

свыше 175 л.с. до 200 л.с. (свыше 128,7 кВт до 147,1 кВт) включительно |

50 |

|

свыше 200 л.с. до 225 л.с. (свыше 147,1 кВт до 165,5 кВт) включительно |

65 |

|

свыше 225 л.с. до 250 л.с. (свыше 165,5 кВт до 183,9 кВт) включительно |

75 |

|

свыше 250 л.с. (свыше 183,9 кВт) |

150 |

|

Мотоциклы и мотороллеры с мощностью двигателя (с каждой лошадиной силы) |

|

|

до 20 л.с. (до 14,7 кВт) включительно |

7 |

|

свыше 20 л.с. до 35 л.с. (свыше 14,7 кВт до 25,74 кВт)включительно |

15 |

|

свыше 35 л.с. (свыше 25,74 кВт) |

50 |

|

Автобусы с мощностью двигателя (с каждой лошадиной силы): |

|

|

до 110 л.с. (до 80,9 кВт) включительно |

15 |

|

свыше 110 л.с. до 200 л.с. (свыше 80,9 кВт до 147,1 кВт) включительно |

26 |

|

свыше 200 л.с. (свыше 147,1 кВт) |

55 |

|

Грузовые автомобили с мощностью двигателя (с каждой лошадиной силы): |

|

|

до 100 л.с. (до 73,55 кВт) включительно |

15 |

|

свыше 100 л.с. до 150 л.с. (свыше 73,55 кВт до 110,33 кВт) включительно |

26 |

|

свыше 150 л.с. до 200 л.с. (свыше 110,33 кВт до 147,1 кВт) включительно |

38 |

|

свыше 200 л.с. до 250 л.с. (свыше 147,1 кВт до 183,9 кВт) включительно |

55 |

|

свыше 250 л.с. (свыше 183,9 кВт) |

70 |

|

Другие самоходные транспортные средства, машины и механизмы на пневматическом и гусеничном ходу (с каждой лошадиной силы) |

25 |

|

Снегоходы, мотосани с мощностью двигателя (с каждой лошадиной силы) |

|

|

до 50 л.с. (до 36,77 кВт) включительно |

25 |

|

свыше 50 л.с. (свыше 36,77 кВт) |

50 |

|

Катера, моторные лодки и другие водные транспортные средства с мощностью двигателя (с каждой лошадиной силы) |

|

|

до 100 л.с. (до 73,55 кВт) включительно |

100 |

|

свыше 100 л.с. (свыше 73,55 кВт) |

200 |

|

Яхты и другие парусно-моторные суда с мощностью двигателя (с каждой лошадиной силы): |

|

|

до 100 л.с. (до 73,55 кВт) включительно |

200 |

|

свыше 100 л.с. (свыше 73,55 кВт) |

400 |

|

Гидроциклы с мощностью двигателя (с каждой лошадиной силы): |

|

|

до 100 л.с. (до 73,55 кВт) включительно |

250 |

|

свыше 100 л.с. (свыше 73,55 кВт) |

500 |

|

Несамоходные (буксируемые) суда, для которых определяется валовая вместимость (с каждой регистровой тонны валовой вместимости) |

200 |

|

Самолеты, вертолеты и иные воздушные суда, имеющие двигатели (с каждой лошадиной силы) |

250 |

|

Самолеты, имеющие реактивные двигатели (с каждого килограмма силы тяги) |

200 |

|

Другие водные и воздушные транспортные средства, не имеющие двигателей (с единицы транспортного средства) |

2000 |

Рассчитать транспортный налог в г. Москве самостоятельно очень просто. Для этого необходимо мощность автомобиля (в л.с.) умножить на ставку налога (второй столбик таблицы).

Обратите внимание, при взимании налога на автомобиль применяются повышенные коэффициенты транспортного налога на дорогостоящие автомобили стоимостью более трех миллионов рублей.

Внимание: в связи с тем, что окончательная сумма налога зависит от категории и марки автомобиля, его мощности, мы не рекомендуем пользоваться онлайн-калькуляторами. Наиболее верный расчет достигается простым умножением мощности автомобиля на ставку налога (с учетом повышающих коэффициентов на дорогостоящие автомобили).

Льготы по уплате транспортного налога в г. Москве

Законом г. Москвы «О транспортном налоге» освобождены полностью от уплаты налога:

- организации, оказывающие услуги по перевозке пассажиров городским пассажирским транспортом общего пользования, — по транспортным средствам, осуществляющим перевозки пассажиров (кроме такси);

- резиденты особых экономических зон технико-внедренческого типа, созданных на территории города Москвы (далее — особые экономические зоны), — в отношении транспортных средств, зарегистрированных на указанных резидентов, с момента включения в реестр резидентов особой экономической зоны. Льгота предоставляется сроком на 10 лет, начиная с месяца регистрации транспортного средства. Право на льготу подтверждается выпиской из реестра резидентов особой экономической зоны, выданной органом управления особой экономической зоной;

- 2.1. организации, признаваемые управляющими компаниями особых экономических зон и осуществляющие деятельность в целях реализации соглашений об управлении особыми экономическими зонами, — в отношении транспортных средств, зарегистрированных на указанные организации, с момента заключения с уполномоченным Правительством Российской Федерации федеральным органом исполнительной власти соглашений об управлении особыми экономическими зонами. Льгота предоставляется сроком на 10 лет, начиная с месяца регистрации транспортного средства — льгота введена с 2018 года;

- 2.2. управляющие компании международного медицинского кластера и участники проекта, заключившие соглашения об осуществлении проекта с управляющей компанией международного медицинского кластера и осуществляющие на территории международного медицинского кластера деятельность по реализации проекта, — в отношении транспортных средств, зарегистрированных на управляющие компании международного медицинского кластера и участников проекта. Участникам проекта льгота предоставляется с момента заключения соглашения об осуществлении проекта с управляющей компанией международного медицинского кластера — льгота применяется с 2018 года до 2028 года;

- Герои Советского Союза, Герои Российской Федерации, граждане, награжденные орденом Славы трех степеней, — за одно транспортное средство, зарегистрированное на граждан указанных категорий;

- ветераны Великой Отечественной войны, инвалиды Великой Отечественной войны — за одно транспортное средство, зарегистрированное на граждан указанных категорий;

- ветераны боевых действий, инвалиды боевых действий — за одно транспортное средство, зарегистрированное на граждан указанных категорий;

- инвалиды I и II групп — за одно транспортное средство, зарегистрированное на граждан указанных категорий;

- бывшие несовершеннолетние узники концлагерей, гетто, других мест принудительного содержания, созданных фашистами и их союзниками в период Второй мировой войны, — за одно транспортное средство, зарегистрированное на граждан указанных категорий;

- один из родителей (усыновителей), опекун, попечитель ребенка-инвалида — за одно транспортное средство, зарегистрированное на граждан указанных категорий;

- лица, имеющие автомобили легковые с мощностью двигателя до 70 лошадиных сил (до 51,49 кВт) включительно, — за одно транспортное средство указанной категории, зарегистрированное на этих лиц;

- один из родителей (усыновителей) в многодетной семье — за одно транспортное средство, зарегистрированное на граждан указанных категорий;

- чернобыльцы — за одно транспортное средство;

- физические лица, принимавшие в составе подразделений особого риска непосредственное участие в испытаниях ядерного и термоядерного оружия, ликвидации аварий ядерных установок на средствах вооружения и военных объектах, — за одно транспортное средство, зарегистрированное на граждан указанных категорий;

- физические лица, получившие или перенесшие лучевую болезнь или ставшие инвалидами в результате испытаний, учений и иных работ, связанных с любыми видами ядерных установок, включая ядерное оружие и космическую технику, — за одно транспортное средство, зарегистрированное на граждан указанных категорий;

- один из опекунов инвалида с детства, признанного судом недееспособным, — за одно транспортное средство, зарегистрированное на граждан указанной категории.

Пенсионеры по старости льгот по уплате транспортного налога в Москве не имеют.

Важно. Льготы, перечисленные в подпунктах 3-8, 11-14 не распространяются на легковые автомобили с мощностью двигателя свыше 200 л.с. (свыше 147,1 кВт).

Физическим лицам льготы предоставляются по заявлению на основании документа, подтверждающего право на льготу. При наличии у налогоплательщика права на получение льгот по нескольким основаниям льгота предоставляется по одному основанию по выбору налогоплательщика.

Льготы не распространяются на водные, воздушные транспортные средства, снегоходы и мотосани.

При возникновении (утрате) права на льготы в течение налогового периода исчисление суммы налога производится с учетом коэффициента, определяемого как отношение числа полных месяцев, предшествующих месяцу (следующих за месяцем) возникновения (утраты) права на льготы, к числу календарных месяцев в налоговом периоде. При этом коэффициент рассчитывается до трех знаков после запятой.

Подготовлено «Персональные права.ру»

Источник: http://personright.ru/nalogi/transportnyy-nalog/82-gorod-moskva-stavki-poryadok.html