П-6 статистика

Для того чтобы организации отчитывались о своей деятельности, предусмотрено довольно много форм отчетности. Одной из них является форма П-6 статистика. Ее должны заполнять те юрлица, которые совершили какие-либо финансовые вложения за отчетный период.

Данная форма предназначается для предоставления информации в Росстат о финансовых инвестициях, совершенных организацией. Ее обязаны сдавать все те юрлица, которые за отчетный период совершили такие вложения, и имеют среднее списочное количество работников более пятнадцати человек. От сдачи формы П-6 освобождаются следующие юрлица:

- кредитные организации;

- организации, занимающиеся страхованием;

- муниципальные и государственные организации;

- СМП;

- негосударственные пенсионные фонды.

Все сведения в данный отчет вносятся по компании в целом, не выделяя сведений по филиалам, если такие имеются.

Форма П-6 «Сведения о финансовых вложениях» сдается один раз в квартал. Информация в ней отражается методом нарастающего итога за каждый период отчета. Отчет необходимо сдать в территориальное отделение Росстата до двадцатого числа того месяца, который идет за отчетным кварталом.

Составляющие отчетности

Отчет о вложениях включает в себя три раздела, содержащих сведения о:

- деньгах и финансовых инвестициях;

- средствах, взятых в заем;

- резервах и капитале.

Первые два раздела заполняются за каждый отчетный квартал. В них содержится детальная разбивка по аналитике, касающаяся источников поступлений и вложений, отражается изменение стоимостных показателей.

Третий раздел формы П-6 статистика заполняется только по отчетному периоду полугодие. В нем отражаются сведения о вложениях в уставной капитал с детализацией по лицам.

Порядок заполнения первого раздела

Первый раздел статистической формы П-6 заполняется в следующем порядке:

- В 1ой графе по строчкам с 010 по 435 отражают финансовые инвестиции на начало года.

- Графы со 2ой по 5ую предназначены для указания изменения инвестиций за отчетный период.

- Во 2ой графе по строкам с 010 по 435 учитываются вложения, которые юрлицо совершило за отчетный период, не учитывая погашение кредитов и ценных бумаг.

- В 3ей графе прописывают возвращение предоставленных кредитов и продажа ценных бумаг.

- В графе 4 отражают изменение вложений за счет котировочной или курсовой переоценки.

- 5ая графа предназначается для учета изменений инвестиций за счет изменений активов, которые не были отражены в предыдущих графах.

- В 6ой графе указывают объем инвестиций, который был накоплен на конец года.

- В графе 7 прописывают доход, который юрлицо получило за свою долю в уставном капитале и за пользование ценными бумагами.

Порядок заполнения второго раздела

Инструкция по заполнению формы П-6 статистики предусматривает следующие правила заполнения второго раздела:

- 500 строчка должна равняться сумме строк 510, 530, 540 и 600.

- 1ая графа содержит сведения о размере заемных денег на начало года.

- Во 2ой графе прописывают информацию о получении заемных денег.

- 3ья графа предназначается для сведений о погашении кредитных обязательств.

- В 4ую графу вписывают информацию об изменении обязательств за счет котировочных и курсовых разниц.

- 5ая графа содержит данные о других изменениях обязательств, не отраженных в предыдущих графах.

Порядок заполнения третьего раздела

Заполнение третьего раздела формы П-6 осуществляется в следующем порядке:

- В 700 строчке отражаются сведения о резервах и капитале компании.

- Строки с 710 по 800 заполняются только за период с января по июнь отчетного года.

- В строчке 710 указывается размер уставного капитала, который отражен в учредительных документах. Из этой строки выделяют долю участия нерезидентов и резидентов, строки 720 и 730 соответственно.

- Из 730 строчки выделяют сведения:

- об участии нефинансовых компаний (строка 740);

- банков (строчка 750);

- страховых компаний и НПФ (строка 760);

- иных финансовых учреждений (строчка 770);

- органов гос. управления (строка 780);

- населения и некоммерческих компаний, которые занимаются обслуживанием населения (строка 790).

- В 800 строчке указывают стоимость акций, приобретенных у акционеров. Она вычитается из уставного капитала.

Акции могут приобретаться как для аннулирования, так и для последующей перепродажи.

Образец формы

Скачать пример заполнения формы П-6.

Источник: https://okbuh.ru/otchetnost/p-6-statistika

Получение налогового вычета при покупке онлайн кассы

Оформим необходимые документы и подадим в ИФНС для получения налогового вычета за приобретение онлайн ККТ

Бланк КНД 1112020 уведомления ИФНС при ПСН о предоставлении

налогового вычета за приобретение ККМ. Скачать…

БЕСПЛАТНО

Пояснительная записка для ИФНС при ЕНВД о предоставлении

налогового вычета за приобретение ККМ. Скачать…

Заявление о подтверждении права на зачет авансовых платежей

Оформление заявления о праве налогоплательщика на уменьшение НДФЛ за счет авансовых платежей происходит только в тех случаях, если плательщиком налога является иностранный гражданин, работающий по найму в российской организации по патенту.

ФАЙЛЫ

Скачать пустой бланк заявления о подтверждении права на зачет авансовых платежей по НДФЛ .xlsСкачать образец заявления о подтверждении права на зачет авансовых платежей по НДФЛ .xls

Кто должен покупать патент на работу

Граждане других государств, прибывающие на работу в Российскую Федерацию должны приобретать специальный патент.

При этом патент доступен не всем иностранцам, а только выходцам из тех стран, с которыми у России установлен безвизовый режим.

Этот документ заменил собой ранее обязательное для всех разрешение на трудовую деятельность в нашей стране. В период действия патента его владельцы должны производить строго фиксированные авансовые платежи в Федеральную налоговую службу РФ.

Те же иностранные граждане, которые приехали на заработки в Россию из визовых стран, по-прежнему обязаны получать разрешение на работу.

Следует отметить, что патент необходимо приобретать вне зависимости от того, является ли иностранец предпринимателем и работает на себя лично или относится к наемному персоналу. Также не играет роли организационно-правовой статус его работодателя: в качестве такового может выступать как ИП, так и юридическое лицо.

Ни коммерческие, ни государственные предприятия не имеют права нанимать на работу иностранных граждан без специального разрешения, либо патента.

В противном случае им грозит серьезное административное наказание в виде довольно крупного штрафа.

Кто должен оформлять заявление на право уменьшения НДФЛ

Непосредственным подсчетом и перечислением НДФЛ в налоговую службу занимается обычно не сам иностранец, а его работодатель, который является прямым налоговым агентом. Он же и пишет заявление на сокращение суммы выплачиваемого налога за счет тех авансовых выплат, которые осуществил иностранец в качестве платы за патент.

При этом учитываются не все платежи, а только те, которые были произведены в текущем календарном году.

Здесь важно напомнить, что патент можно оплачивать как единовременно, так и частями, поскольку выдается он на срок от 1 до 12 месяцев. Все квитанции и чеки, подтверждающие произведенные выплаты необходимо сохранять.

Что надо для уменьшения НДФЛ за счет авансовых платежей по патенту

Для того, чтобы начать процедуру на уменьшение выплат НДФЛ за счет патентных авансовых платежей, нужно собрать пакет документов.

Он включает в себя:

- заявление от сотрудника-иностранца,

- копию его патента,

- документы, которые свидетельствуют о факте произведенных авансовых платежей

- специальное уведомление из территориальной налоговой службы, которое утверждает право на уменьшение НДФЛ иностранцу.

Как получить уведомление

Для того, чтобы получить из налоговой уведомление о праве на уменьшение НДФЛ за счет авансовых выплат, работодателю иностранного гражданина нужно обратиться в местную налоговую службу с соответствующим запросом, который также оформляется в виде заявления по утвержденной форме.

В течение 10 дней после того, как данное заявление будет получено специалистами налоговой, они обязаны выслать требуемое уведомление.

Причем прежде чем его отправить налоговики должны удостовериться в том, что у ФМС существует доказательство заключения трудового договора между иностранцем и российским предприятием, а также в том, что также уведомление в отношения данного человека еще никому не высылалось.

Как оформить заявление и передать его в налоговую

Заявление пишется строго по образцу, разработанному и утвержденному Федеральной налоговой службой.

Бланк включает в себя сведения о работодателе и иностранном работнике, а также налоговой инспекции, в которую подается заявление, а вот размер НДФЛ в нем не отмечается.

После того, как заявление будет должным образом составлено, его нужно передать в налоговую инспекцию.

Сделать это можно любым удобным способом:

- придя в налоговую лично,

- придя с представителем, имеющим на руках доверенность,

- через средства электронной связи (при условии, что у работодателя имеется цифровая подпись, зарегистрированная по всем правилам),

- путем отправки через Почту России заказным письмом с уведомлением о вручении.

Образец заполнения заявления о подтверждении права на зачет авансовых платежей по НДФЛ

Структура бланка довольно проста и понятна, но все же некоторые моменты могут вызвать небольшие затруднения.

- Вначале документа пишется ИНН и КПП предприятия, которое является работодателем иностранца, рядом указывается количество страниц в заявлении.

- Ниже, следует вписать порядковый номер заявления в текущем году (напомним, его можно писать хоть каждый месяц – никаких разъяснений и ограничений по этому вопросу в законодательстве не дано).

- Затем цифрами вносится код той налоговой службы, в которую будет передан заполняемый бланк.

- После этого в заявлении указывается полное наименование организации-работодателя или персональные данные ИП.

- Далее в соответствующих ячейках следует отметить год, за который требуется уменьшить сумму НДФЛ и количество страниц, на которых заявление написано.

- Рядом нужно указать, сколько документов, подтверждающих уплату авансовых платежей, прилагается.

Заполнение сведений о налогоплательщике

Заполнение сведений о налогоплательщике находится в левом нижнем углу первого листа документа. Здесь вносятся данные о том человеке, который своей подписью подтверждает подлинность внесенных в заявление сведений: руководителем компании, его представителем, или ИП.

Нужно указать данные физического лица:

- фамилию-имя-отчество,

- ИНН,

- контактный телефон (на тот случай, если у налоговиков возникнут какие-либо вопросы),

- дату заполнения заявления.

Справа отведено место для заполнения налоговым специалистом, здесь налогоплательщику ничего не нужно писать.

Образец заполнения второй старницы заявления

Следующая часть касается непосредственно того иностранного гражданина, который претендует на уменьшение НДФЛ за счет авансовых платежей по патенту. Тут надо вписать его личные данные:

- ФИО,

- дату рождения,

- ИНН,

- сведения из документа, удостоверяющего личность: серию, номер, дату составления и место выдачи.

Затем вся внесенная в заявление информация подтверждается подписью заявителя.

Источник: https://assistentus.ru/forma/zayavlenie-o-prave-na-zachet-avansovyh-platezhej/

Заявление на уменьшение налога

Граждане других государств, прибывающие на работу в Российскую Федерацию должны приобретать специальный патент.

При этом патент доступен не всем иностранцам, а только выходцам из тех стран, с которыми у России установлен безвизовый режим.

Этот документ заменил собой ранее обязательное для всех разрешение на трудовую деятельность в нашей стране. В период действия патента его владельцы должны производить строго фиксированные авансовые платежи в Федеральную налоговую службу РФ.

Те же иностранные граждане, которые приехали на заработки в Россию из визовых стран, по-прежнему обязаны получать разрешение на работу.

Следует отметить, что патент необходимо приобретать вне зависимости от того, является ли иностранец предпринимателем и работает на себя лично или относится к наемному персоналу. Также не играет роли организационно-правовой статус его работодателя: в качестве такового может выступать как ИП, так и юридическое лицо.

Ни коммерческие, ни государственные предприятия не имеют права нанимать на работу иностранных граждан без специального разрешения, либо патента.

В противном случае им грозит серьезное административное наказание в виде довольно крупного штрафа.

Уменьшение налога усн на сумму страховых взносов

Упрощённая система налогообложения или «упрощёнка» — одна из наиболее распространённых форм уплаты налогов, используемая индивидуальными предпринимателями (ИП) и обществами с ограниченной ответственностью (ООО). Дополнительным аргументом для владельцев бизнеса при выборе этой системы является возможность уменьшения налогов по декларации на сумму страховых взносов.

В УСН существует две ставки налогов:

- 6% — при выборе объекта «Доходы»;

- 15% — при выборе объекта «Доходы минус расходы».

Внимание! Уменьшение налоговых выплат на сумму страховых взносов за определённый период предусмотрено только при первом варианте налогообложения.

Для ИП, которые в своей деятельности не пользуются наёмной рабочей силой, возможно уменьшение налога на всю сумму страховых взносов. В качестве последних считаются:

- взносы в Пенсионный фонд в пределах минимальной фиксированной суммы, предусмотренной законодательством;

- страховые взносы на обязательное медицинское страхование;

- 1% сверх дохода в 300 тыс. рублей, уплаченные в ПФ.

Внимание! Для ИП с работниками уменьшение суммы налогов возможно в пределах 50% от первоначальной суммы средств.

Дефорсирование двигателя для уменьшения налога: способы снижения мощности

Многие автовладельцы, желающие уменьшить налоговые выплаты на транспортное средство, задаются вопросом, реально ли уменьшить мощность двигателя. Существует несколько законных способов дефорсирования двигателя:

- При ошибочных данных в паспорте транспортного средства (ПТС). Для исправления ситуации необходимо обратиться к дилеру компании с просьбой предоставить справку о реальной мощности двигателя, после чего обратиться в отделение ГИБДД для внесения правок в документ;

- При полной замене мотора. Перед тем, как дефорсировать двигатель ТС, необходимо найти сертифицированную мастерскую, которая не только заменит агрегат, но и выдаст соответствующее заключение. После прохождения специальной экспертизы, необходимо принести заключение в ГИБДД и исправить данные;

- Агрегатное дефорсирование возможно только с ТС, которые уже стоят на учёте в ГИБДД. Для этого необходимо обратиться в орган с просьбой дефорсировать двигатель, предоставив всю документацию по ТС. Если ГИБДД даст разрешение на проведение подобных работ, их должен провести сертифицированный мастер. После прохождения ТО и получением диагностической карты, необходимо обратиться в ГИБДД с прошением о внесении изменения в ПТС.

Какие документы нужны для уменьшения подоходного налога

Тем сотрудникам, кто имеет право на налоговый вычет по налогу на доходы физических лиц (НДФЛ) на ребёнка следует помнить, что при рождении первого же ребёнка необходимо предоставить весь пакет документов в бухгалтерский отдел организации. Для получения соответствующих льгот нужно предоставить:

- свидетельство о рождении или усыновлении (при наличии двух и более детей — соответствующее число копий);

- копию брачного свидетельства супругов;

- справку с места учёбы ребёнка (детей);

- если ребёнок имеет степень инвалидности — соответствующий документ, подтверждающий состояние здоровья).

Для родителя, воспитывающего ребёнка самостоятельно, необходимо предоставить:

- документ, который подтверждает отсутствие второго родителя (в качестве такого может выступать свидетельство о смерти или решение суда о признании человека пропавшим без вести);

- копию паспортных страниц, которые подтверждают отсутствие в момент подачи заявления действующего брака.

Дополнительные документы должны предоставить приёмные родители, опекуны или попечители ребёнка:

- копию выписки о праве опекунства над ребёнком (берётся в органах опеки);

- договор о передаче ребёнка в семью или предоставлении права опеки или попечительства.

Налоговая льгота будет учитываться работодателем при вычетах из заработной платы после подтверждения права на неё.

Предлагаем вашему вниманию видео, в котором рассмотрена схема платежей по фиксированным взносам и налога по УСН:

Телефон Юриста в Москве +7 (499) 703-51-48 в Санкт-Петербурге +7 (812) 309-42-67

Она содержится в письме ФНС России от 4 апреля 2018 г. № СД-4-3/6343@, опубликованном на официальном сайте налоговой службы.

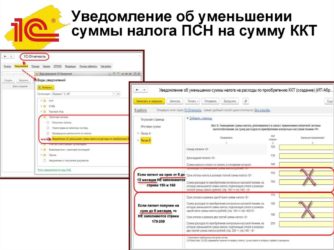

Речь идет об уведомлении, выражающем желание налогоплательщика, применяющего патентную систему налогообложения, воспользоваться правом на уменьшение суммы налога на сумму расходов по приобретению ККТ. Такое право предусмотрено п. 1.1 ст. 346.51 Налогового кодекса. Соответствующий вычет предоставляется в размере не более 18 тыс. руб. на каждый экземпляр ККТ при соблюдении определенных условий.

Напомним, вернуть часть средств можно не только за покупку самого кассового аппарата, но и за расходы на программное обеспечение и услуги по установке ККТ (например, по настройке ККТ), включая затраты на приведение ККТ в соответствие с требованиями, предъявляемыми Федеральным законом от 22 мая 2003 г. № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием электронных средств платежа» (далее – Закон № 54-ФЗ) (абз. 3 п. 1.1 ст. 346.51 НК РФ).

Рекомендуемая форма уведомления предполагает возможность его направления в письменной или электронной форме с использованием усиленной квалифицированной электронной подписи. При этом в форме должны быть указаны:

- код налогового органа;

- Ф. И. О. ИП, заявляющего об уменьшении суммы налога по патенту на сумму расходов по приобретению ККТ;

- сведения о приобретенной ККТ – Лист А (включая наименование модели ККТ, ее заводской и регистрационный номера, дату регистрации ККТ в налоговом органе и сумму расходов по приобретению ККТ в рублях);

- уменьшение суммы налога, уплачиваемого в связи с применением патентной системы налогообложения, на сумму расходов по приобретению ККТ – Лист Б (в нем отражается общая сумма расходов по приобретению ККТ, номер и дата выдачи патента, сумма налога к уплате по патенту, в отношении которого производится уменьшение суммы налога, срок уплаты налога в размере полной суммы налога, сумма расходов по приобретению ККТ, на которую уменьшается сумма налога, подлежащая уплате в размере полной суммы налога и т.п.).

Письмо ФНС России содержит не только рекомендуемую форму уведомления, но и особенности ее заполнения. Так, при заполнении рекомендуемой формы следует учитывать, что:

- по коду строки 050 листа А уведомления указывается сумма расходов по приобретению экземпляра ККТ, включающая затраты на покупку ККТ, фискального накопителя, необходимого программного обеспечения, выполнение сопутствующих работ и оказание услуг, включая затраты на приведение ККТ в соответствие с требованиями Закона № 54-ФЗ;

- в случае заполнения нескольких листов Б уведомления значение показателя по коду строки 210 указывается на последней заполняемой странице Листа Б, а на предыдущих страницах по данной строке проставляется прочерк.

При этом подчеркивается, что уведомление можно подать в налоговый орган как по рекомендуемой ФНС России форме, так и составить в произвольной форме, но с обязательным указанием в нем отдельных сведений. О том, какие сведения должны быть указаны в уведомлении, читайте в нашей новости.

Стандартные условия

Компания может обратиться в ИФНС для получения уведомления. Оно подтвердит право на уменьшение НДФЛ на авансы иностранца за патент. Для этого работодатель подает в инспекцию заявление установленного образца (приказ ИФНС № ММВ-7-11/512@ от 13.11.15).

Условия по закону

Граждане, прибывающие в Россию из стран, не имеющих визового режима, для работы здесь должны оформить годовой патент. В период его действия они выплачивают за него фиксированные суммы (ст. 227.1 НК).

НДФЛ с заработка мигранта исчисляет и платит его работодатель: юр. лицо или ИП. Организация (ИП) вправе уменьшить сумму налога на платежи, которые иностранный работник уплатил в течение года за патент.

Статья 227.1. Особенности исчисления суммы налога и подачи налоговой декларации некоторыми категориями иностранных граждан

Организация должна получить заявление от иностранца и бумаги, свидетельствующие об уплате авансов за патент. Форма уведомления принята приказом ИФНС № ММВ-7-11/109@ от 17.03.15. Для его получения фирма обращается в налоговую по месту учета с заявлением.

Источник: https://velereya.ru/zayavlenie-na-umenshenie-naloga/