Разовые премии работникам: как не ошибиться с налогами

Источник: журнал «Главбух»

Разовые (единовременные) премии выплачивают не за определенный период, а при наступлении конкретного события (успешное окончание проекта, юбилей и т. п.).

Организация может предусмотреть выплату разовых премий в своих внутренних документах:

- трудовом договоре (абз. 5 ч. 2 ст. 57 ТК РФ);

- коллективном договоре (ч. 2 ст. 135 ТК РФ);

- отдельном локальном документе организации (Положении об оплате труда, Положении о премировании и др.) (ч. 2 ст. 135, ст. 8 ТК РФ).

В этом случае разовая премия может являться составной частью системы оплаты труда. Соответственно, разовые премии за производственные результаты можно будет учесть при расчете среднего заработка.

Однако разовые премии могут и не являться частью системы оплаты труда организации и назначаться лишь распоряжением (приказом) руководителя

Основанием для начисления любой разовой премии является приказ руководителя о поощрении сотрудника. Приказ подписывает руководитель организации. Сотрудника (сотрудников) нужно ознакомить с приказом под роспись.

Порядок отражения разовых премий в бухучете зависит от того, из каких источников их выплачивают:

- за счет расходов по обычным видам деятельности;

- за счет прочих расходов.

Бухучет выплат

В бухучете разовые премии работникам, начисленные за трудовые показатели, относятся к расходам по обычным видам деятельности (п. 5 и 7 ПБУ 10/99). Начисление таких премий отразите следующим образом:

ДЕБЕТ 20 (23, 25, 26, 28, 29, 44) КРЕДИТ 70

– начислена премия за счет расходов по обычным видам деятельности.

Непроизводственные разовые премии (к юбилею, празднику и т. д.) в бухучете относите к прочим расходам (п. 11 ПБУ 10/99). Их начисление отразите так:

ДЕБЕТ 91 субсчет «Прочие расходы» КРЕДИТ 70

– начислена премия за счет прочих расходов.

НДФЛ с премий

Вне зависимости от системы налогообложения которую применяет организация, со всей суммы премии нужно удержать НДФЛ (подп. 6 и 10 п. 1 ст. 208 НК РФ).

При этом ответ на вопрос в каком месяце суммы разовых премий нужно включить в налоговую базу по НДФЛ, зависит от того, является премия производственной или нет.

Непроизводственные разовые премии (например, к юбилею, празднику) не являются частью зарплаты и, следовательно, не относятся к расходам на оплату труда. Поэтому их сумму включите в налоговую базу по НДФЛ того месяца, в котором они выплачены (подп. 1 п. 1 ст. 223 НК РФ).

Расчет НДФЛ с разовых производственных премий, в свою очередь, зависит от периода, за который они начисляются.

Это может быть:

- месяц;

- квартал;

- год;

- при наступлении конкретного события (например, разовая премия за успешную сдачу проекта). Разовые производственные премии, выплаченные при наступлении конкретного события, включайте в налоговую базу по НДФЛ в момент выплаты сотруднику (подп. 1 п. 1 ст. 223 НК РФ).

Страховые взносы с разовых выплат

С суммы премии нужно рассчитать и уплатить взносы на страхование от несчастных случаев и профзаболеваний (ст. 20.1 Федерального закона от 24 июля 1998 г. № 125-ФЗ).

Независимо от системы налогообложения, которую применяет организация, на сумму разовых премий начислите взносы на обязательное пенсионное (социальное, медицинское) страхование. И не забывайте: данное правило применяется вне зависимости от того, предусмотрена премия трудовым договором или нет.

Дело в том, что страховыми взносами облагаются выплаты, произведенные «в рамках трудовых отношений и гражданско-правовых договоров». А любая премия работнику, с точки зрения чиновников, укладывается в эти рамки. Причем с ними согласны и судьи.

Как сказано в постановлении Президиума ВАС РФ от 25 июня 2013 г. № 215/13, разовые премии к Новому году связаны с трудовыми обязанностями и имеют стимулирующий характер. Значит, эти выплаты вполне укладываются в рамки трудовых отношений. И потому на них нужно начислять страховые взносы.

Налоговый учет премий

Разовые премии уменьшают налоговую базу по налогу на прибыль при одновременном соблюдении двух следующих условий:

- премии предусмотрены трудовым договором (абз. 1 ст. 255 и п. 21 ст. 270 НК РФ);

- премии выплачены за трудовые показатели (п. 2 ст. 255 НК РФ).

Источник: https://otchetonline.ru/art/buh/48014-razovye-premii-rabotnikam-kak-ne-oshibit-sya-s-nalogami.html

Премии к новогодним праздникам

19.12.2003 Бухгалтерский ДЗЕНподписывайтесь на наш канал В преддверии Нового года перед руководством организации зачастую встает вопрос о премировании своих сотрудников. При этом работодатель может выбрать, как оформить такую премию: выплатить ежегодное вознаграждение по итогам работы за год (так называемую «тринадцатую зарплату»), выплатить единовременную премию непосредственно по случаю новогоднего праздника или же оформить оказание материальной помощи своим работникам. Организация также может поздравить с праздником своих бывших сотрудников.

Разобраться во всех тонкостях выплат премиальных вознаграждений и возникающих при этом особенностях налогообложения поможет И. Ю. Жирнова, аудитор ООО «Маэл Аудит». В части отражения премиальных выплат в программе «1С:Зарплата и Кадры» материал подготовлен при содействии методистов фирмы «1С».

Положениями статьи 135 Трудового кодекса РФ определено, что системы заработной платы, а также различные виды выплат в организациях (за исключением организаций, финансируемых из бюджета) устанавливаются коллективными договорами, соглашениями, локальными нормативными актами организаций, трудовыми договорами.

Отметим, что трудовое законодательство напрямую не устанавливает виды премирования, а лишь закрепляет право работодателя производить такие выплаты. Новогодние премии, как правило, выплачивают в виде ежегодного вознаграждения по итогам работы за год или единовременной выплаты по случаю праздника. При этом работник может получить как денежную премию, так и подарок.

Однако помимо формы выплаты премии руководство организации должно выбрать, за счет каких источников поощрить своих сотрудников. Источниками выплат премиальных вознаграждений могут служить как затраты на производство (реализацию), в том числе и посредством создания и использования резервов на выплату ежегодных вознаграждений, так и нераспределенная прибыль прошлых лет.

В случае если организация решает изыскать средства для премирования своих сотрудников за счет собственной нераспределенной прибыли, следует учитывать, что решение о распределении прибыли находится в компетенции общего собрания акционеров (участников). Поэтому использование части прибыли для поощрения работников организации должно быть определено протоколом общего собрания акционеров (участников).

Виды выплат, производимых работникам, условия, а также порядок их осуществления должны быть предусмотрены в соответствующих документах — коллективных договорах, соглашениях, трудовых договорах, локальных нормативных актах организации (приказах, распоряжениях и т. п.).

Кроме того, руководитель организации должен издать приказ по организации о премировании работников с указанием основания премирования и размера премии каждого работника по форме № Т-11а (типовой бланк утвержден постановлением Госкомстата России от 06.04.2001 № 26).

Такой приказ должен быть издан в любом случае, независимо от того, каким документом определен порядок премирования.

Документальное обоснование премиальных выплат необходимо ещё и для принятия их для целей бухгалтерского и налогового учета.

Так, согласно абзацу 1 статьи 255 НК РФ, в расходы налогоплательщика на оплату труда включаются любые начисления работникам в денежной и (или) натуральной формах, стимулирующие начисления и надбавки, компенсационные начисления, связанные с режимом работы или условиями труда, премии и единовременные поощрительные начисления, расходы, связанные с содержанием этих работников, предусмотренные нормами законодательства Российской Федерации, трудовыми договорами (контрактами) и (или) коллективными договорами.

Кроме того, согласно пункту 1 статьи 252 НК РФ, для целей налогообложения прибыли принимаются только экономически оправданные затраты.

Таким образом, если выплата вознаграждений не оговорена в трудовом, коллективном договоре или локальном нормативном акте организации или в документе нет указания, что выплата производится именно за производственные результаты (связана с производственной деятельностью организации), такие расходы не учитываются при определении налоговой базы по налогу на прибыль. В бухгалтерском учете в этом случае выплата премий должна быть осуществлена за счет чистой прибыли.

При принятии решения о поощрении работников руководству организации также нужно учесть, что премирование к праздничному событию оказывает влияние на налоговые базы по единому социальному налогу (у организации) и налогу на доходы физических лиц (у работника).

Положениями статьи 135 Трудового кодекса РФ определено, что системы заработной платы, а также различные виды выплат в организациях (за исключением организаций, финансируемых из бюджета) устанавливаются коллективными договорами, соглашениями, локальными нормативными актами организаций, трудовыми договорами.

Отметим, что трудовое законодательство напрямую не устанавливает виды премирования, а лишь закрепляет право работодателя производить такие выплаты. Новогодние премии, как правило, выплачивают в виде ежегодного вознаграждения по итогам работы за год или единовременной выплаты по случаю праздника. При этом работник может получить как денежную премию, так и подарок.

Однако помимо формы выплаты премии руководство организации должно выбрать, за счет каких источников поощрить своих сотрудников. Источниками выплат премиальных вознаграждений могут служить как затраты на производство (реализацию), в том числе и посредством создания и использования резервов на выплату ежегодных вознаграждений, так и нераспределенная прибыль прошлых лет.

В случае если организация решает изыскать средства для премирования своих сотрудников за счет собственной нераспределенной прибыли, следует учитывать, что решение о распределении прибыли находится в компетенции общего собрания акционеров (участников). Поэтому использование части прибыли для поощрения работников организации должно быть определено протоколом общего собрания акционеров (участников).

Виды выплат, производимых работникам, условия, а также порядок их осуществления должны быть предусмотрены в соответствующих документах — коллективных договорах, соглашениях, трудовых договорах, локальных нормативных актах организации (приказах, распоряжениях и т. п.).

Кроме того, руководитель организации должен издать приказ по организации о премировании работников с указанием основания премирования и размера премии каждого работника по форме № Т-11а (типовой бланк утвержден постановлением Госкомстата России от 06.04.2001 № 26).

Такой приказ должен быть издан в любом случае, независимо от того, каким документом определен порядок премирования.

Документальное обоснование премиальных выплат необходимо ещё и для принятия их для целей бухгалтерского и налогового учета.

Так, согласно абзацу 1 статьи 255 НК РФ, в расходы налогоплательщика на оплату труда включаются любые начисления работникам в денежной и (или) натуральной формах, стимулирующие начисления и надбавки, компенсационные начисления, связанные с режимом работы или условиями труда, премии и единовременные поощрительные начисления, расходы, связанные с содержанием этих работников, предусмотренные нормами законодательства Российской Федерации, трудовыми договорами (контрактами) и (или) коллективными договорами.

Кроме того, согласно пункту 1 статьи 252 НК РФ, для целей налогообложения прибыли принимаются только экономически оправданные затраты.

Таким образом, если выплата вознаграждений не оговорена в трудовом, коллективном договоре или локальном нормативном акте организации или в документе нет указания, что выплата производится именно за производственные результаты (связана с производственной деятельностью организации), такие расходы не учитываются при определении налоговой базы по налогу на прибыль. В бухгалтерском учете в этом случае выплата премий должна быть осуществлена за счет чистой прибыли.

При принятии решения о поощрении работников руководству организации также нужно учесть, что премирование к праздничному событию оказывает влияние на налоговые базы по единому социальному налогу (у организации) и налогу на доходы физических лиц (у работника).

Сразу оговоримся, что в действующем Трудовом кодексе отсутствует понятие ежегодного вознаграждения по итогам работы за год, хотя такой вид премирования применяется многими организациями.

Как правило, вознаграждение по итогам работы за год выплачивается работнику, состоящему в штате организации и проработавшему в ней весь календарный год.

По решению организации такое вознаграждение может быть выплачено и тем работникам, которые не отработали календарный год по уважительным причинам (например, призыв в армию, уход на пенсию, рождение ребенка, поступление на учебу и др.). Выплата в этом случае производится пропорционально отработанному времени.

Ежегодные вознаграждения по итогам работы за год выплачиваются в конце текущего либо в начале следующего календарного года.

Ввод премий в программе «1С:Зарплата и Кадры»

Разные виды премий, в том числе по итогам работы за год, вводятся документами «Ввод расчета…» на одного сотрудника либо на список сотрудников (см. пункт «Ввод расчетов сотрудникам» меню «Документы») (рис. 1).

Рисунок 1

В качестве даты документа указывается дата приказа о назначении премии — именно она будет считаться датой действия начисления.

Иными словами, при проведении документов в журнал расчетов «Зарплата» будут введены записи по премиям с датами начала и окончания, совпадающими с датой документа «Ввод расчета…». Таким образом, бухгалтер может ввести премию «задним» числом, что будет учтено при исчислении налога на доходы физических лиц и, кроме того, может привести к перерасчету некоторых надбавок, например, районного коэффициента или северной надбавки.

В документе обязательно указывается период, по итогам которого будет рассчитываться сумма премии. Так, для премии по итогам работы за год необходимо указать год, для квартальной премии — квартал. Этот период будет использован с одной стороны для исчисления собственно суммы премии (если премия установлена в процентах от заработка), а с другой стороны — при включении суммы премии в данные для исчисления среднего заработка работника.

Создание резервов для выплаты вознаграждений

Как правило, для выплаты ежегодных вознаграждений создаются соответствующие резервы. Создание таких резервов выгодно, прежде всего, крупным организациям, имеющим большой штат сотрудников и практикующим выплату ежегодных вознаграждений («тринадцатой зарплаты») по итогам работы за год.

Перед такими организациями обычно остро встает вопрос о равномерном включении в издержки производства и обращения предстоящих расходов, поскольку единовременное списание крупных расходов может привести к увеличению себестоимости и даже стать причиной убытка.

Создавая резервы для выплаты ежегодных вознаграждений, организация исключает для себя такой вариант развития событий.

Источник: https://buh.ru/articles/documents/13463/

Налогообложение премий работников в 2026 году

Стимулирующие выплаты могут являться частью заработной платы, а могут быть оформлены как дополнительные начисления. С позиции бухгалтерии это часть расходов на оплату труда, налогообложение которых четко прописано в Налоговом Кодексе РФ. Но всегда ли выплата премий попадает под эту категорию?

Рассмотрим обычную ситуацию с налогообложением премиальных выплат, а также ее нюансы в тех случаях, когда в связи со стимулирующими выплатами появляется определенный налоговый риск.

Что говорят Налоговый и Трудовой Кодексы РФ

Трудовой Кодекс предусматривает право денежного поощрения сотрудников (абзац 4 п. 1 ст. 22 ТК РФ, абзац 1 ст. 191 ТК РФ). Закрепление режима премирования в локальных документах отражено в п. 2 ст. 191 ТК РФ, абзаце 2 ст. 191 ТК РФ. Наконец, возможность учета этих выплат как части вознаграждения за труд либо иной формой поощрений приведена в ст. 135 ТК РФ.

Налоговое законодательство регламентирует выплату сотрудникам премиальных как часть расходов предприятия на прибыль. Ст. 25 НК РФ перечисляет цели, для которых могут быть использованы эти средства, а ст. 225 НК РФ утверждает уменьшение на эту величину налогооблагаемой базы.

Непременные условия для включения трат на премирование в расходы по оплате труда:

- премия должна назначаться и выплачиваться исключительно за достижения, связанные с профессиональной занятостью сотрудника;

- условия получения премии и возможность депремирования нужно четко регламентировать в колдоговоре или трудовых договорах сотрудников (можно в этих документах дать отсылку на Положение о премировании) с указанием порядка начислений и конкретных сумм.

Если выплачиваемый бонус не отвечает этим условиям, то НК относит его к ст. 270, которая говорит о праве работодателя начислять персоналу вознаграждение за достижения, не имеющие отношения к трудовому контракту и не отмеченные в нем. При этом средства на их оплату берутся не из фонда заработной платы, а из целевых средств, фондов специальных назначений или чистой прибыли по итогам года (Письмо Министерства финансов РФ от 19 октября 2007 г. №03-03-06/1/726).

Премия полагается за труд, но не только

Премия является стимулирующей выплатой, входящей в состав вознаграждения за труд. Если на предприятии применяется премиальная система оплаты, то премия будет неотъемлемой частью заработанных сотрудником денег, вне зависимости от того, как именно он работал. Все зависит от того, как данная ситуация была отрегулирована во внутренних нормативных актах компании: трудовых договорах, коллективном договоре, специально созданном Положении о премировании и т.д.

Однако существуют особые виды выплат, осуществляемые не на постоянной основе, например, вознаграждение, выплаченное сотрудникам, участвовавшим в оказавшемся успешном проекте, либо денежные выплаты к каким-либо праздникам. Заранее их предусмотреть нельзя, следовательно, и прописать их регламент в локальных актах тоже не представляется возможным.

Налогообложение премий, относящихся к плановой и внеплановой группам, существенно отличается, поскольку они проходят по различным бухгалтерским статьям.

Налоги на стимулирующие выплаты

Рассмотрим налогообложение премиальных первой группы, признанных НК РФ частью оплаты труда и зафиксированных в качестве таковых в локальной документации организации.

Эти средства уменьшают налоговую базу работодателя по налогу на прибыль. У работодателя есть также право (не обязанность!) применить к этим выплатам регрессивные ставки по ЕСН (единому социальному налогу).

С точки зрения работника, премия является доходом, поэтому и подлежит обязательному обложению НДФЛ. Существует несколько исключений, когда выплаты в пользу сотрудника не будут входить в налоговую базу по НДФЛ:

- работник получил международную премию;

- премия назначена за особые достижения;

- премия присуждена работнику высшими должностными лицами;

- сумма выплаты меньше 4000 руб. в год (тогда она расценивается не как премия, а как подарок – ст. 217 НК РФ).

Кроме НДФЛ, с прибыли, как с части дохода, взимаются обязательные отчисления в Пенсионный фонд, ФСС и ФОМС. Прибыли, входящие в группу исключений, то есть освобожденные от подоходного налога, не считаются базой и для уплаты страховых взносов.

ОБРАТИТЕ ВНИМАНИЕ! Оформление бухгалтерских документов датируется не днем начисления премиальных по документам, а днем, когда средства выданы сотруднику на руки.

Налоги на премии, не предусмотренные локальными актами организации

Вторая группа выплат, которые могут начисляться сотрудникам, включает в себя бонусы разового характера, не предусмотренные Положением о премировании или колдоговором (трудовым договором). Это существенное условие, которое позволяет включить премии в расходы по труду и уменьшить налоговую базу работодателя. Если оно не соблюдено, то выплата подпадает под принципиально иную систему налогообложения.

Этот вид бонусов назначается на основании распоряжения (приказа) руководства, с которым в обычном порядке необходимо ознакомить под роспись сотрудников, поименованных в нем.

Бухгалтерское отражение этих выплат будет различным в зависимости от источника средств на их начисление:

- расходы по обычным видам деятельности;

- прочие расходы.

А если регламентировать эти выплаты?

Чтобы уменьшить налоговую базу, предприниматели могут учесть нерегулярные выплаты в локальных актах. Например, в документах можно указать регулярные выплаты сотрудникам бонусов к 8 марта или Новому году, по достижению юбилейной даты и т.п. Такие премии нельзя назвать производственными, но при определенной «благосклонности» налоговиков можно обосновать их как стимулирующие.

Даже в такой ситуации на суммы этих выплат начисляется НДФЛ и обязательные страховые взносы.

Тем не менее законодательно разовые премии, назначаемые не за трудовые показатели, не могут включаться в расходы на прибыль, поэтому не исключен риск судебного спора с налоговиками с неизвестным исходом.

СОВЕТ РАБОТОДАТЕЛЮ. Во избежание налогового риска максимальное число выплат сотрудникам нужно регламентировать как оплату за труд, правильно обосновывая это в трудовом (коллективном) договоре и/или Положении о премировании. Можно включить в эти документы удобную формулировку «Работодатель оставляет за собой право поощрять работника на свое усмотрение».

Может ли работодатель премировать сам себя?

Назначение премий высшему руководству носит особый характер. Поощрение руководителей высшего звена может осуществляться только владельцами бизнеса, поскольку именно им, в конечном итоге, принадлежит чистая прибыль. Во всех остальных ситуациях подписывать приказ о своем собственном премировании руководитель не имеет права. В противном случае такой инцидент станет поводом для налогового разбирательства с почти неминуемым признанием такой денежной проводки как необоснованной налоговой выгоды.

Что нужно делать, чтобы максимально снизить налоговые риски по премиям

Итак, подведем итог относительно налогообложения премиальных выплат сотрудникам.

- Выплаты, носящие производственный характер, обосновываются локальными актами предприятия.

- Разовые бонусы могут предусматриваться или не предусматриваться в нормативной документации.

- И производственные, и разовые выплаты облагаются НДФЛ и страховыми взносами (кроме случаев, признанных законом исключениями).

- Производственные премии уменьшают налоговую базу работодателя по налогу на прибыль, а разовые – нет.

- Чтобы обезопасить себя от налоговых рисков, работодателю следует:

- тщательно разработать Положение о премировании или прописать механизм начисления премий в колдоговоре (трудовых договорах);

- постараться максимальное количество дополнительных выплат сотрудникам обосновать как премии за труд;

- позаботиться о надлежащем документальном оформлении премий (соответствие обозначенным премиальным критериям, их прозрачность и однозначность трактовки, оформление разового поощрения приказом, финансовая обоснованность, правильные бухгалтерские проводки и т.д.).

Источник: https://assistentus.ru/ndfl/nalogooblozheniye-premij-rabotnikov/

Разбираемся с налогами и взносами по премиям и подаркам к праздникам

Нередко организации выплачивают работникам премии к государственным праздникам, например мужчинам — к 23 февраля, женщинам — к 8 марта. Могут быть предусмотрены не премии, а памятные подарки. Естественно, возникают вопросы, как это влияет на расчеты с бюджетом по налогам и взносам.

Для снижения риска споров с налоговиками возможность выплаты премий или выдачи подарков следует закрепить в коллективном договоре или локальном акте, допустим, в положении о премировании. Это будет документальным обоснованием расходов.

Итак, на что стоит обратить внимание бухгалтеру?

Налог на прибыль

Для учета расходов по налогу на прибыль не имеет значения, выплачивает организация премию или дарит подарок. Для удобства будем говорить о премии.

Как и любой расход, премия должна отвечать всем общим критериям[1], установленным Налоговым кодексом РФ:

• документальное подтверждение (как раз здесь и нужен коллективный договор или локальный нормативный акт (далее — ЛНА). Кроме того, нужно подтверждение, что премии получены работниками);

• обоснованность;

• направленность на получение прибыли.

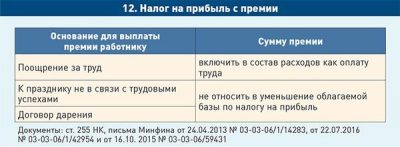

Позиция Минфина России уже долгое время такова: премии к праздничным датам учесть в расходах нельзя[2], потому что:

• они не связаны с производственными результатами работников;

• при определении базы не учитываются любые вознаграждения, выплачиваемые помимо указанных в трудовом договоре[3];

• премии к праздничным датам нельзя назвать обоснованными или направленными на получение прибыли[4].

Однако суды нередко встают на сторону работодателей, когда премии закреплены в коллективном договоре или ЛНА как стимулирующие и зависят от производственных результатов (см., например, Постановление АС Московского округа).

В последнее время практики по этому вопросу на уровне кассации нет. Принимая же решение спорить об учете в расходах премии, имейте в виду: в этом случае доказать, что с премий не нужно платить страховые взносы, будет гораздо сложнее.

НДС

Здесь речь идет только о выдаче подарков. Минфин России считает, что организация должна уплатить НДС с подарков, переданных работнику. Но есть и плюс: «входной» налог можно принять к вычету. Обращаем внимание, что для вычета нужны счета-фактуры и соответствующие первичные документы, поэтому передачу подарка лучше оформить письменно.

НДФЛ

НДФЛ с праздничных премий нужно будет удержать и заплатить. Но есть одна сложность — что будет датой фактического получения дохода[5]. От этого зависит срок перечисления налога в бюджет и правильность заполнения 6-НДФЛ.

Если премия признается стимулирующей выплатой и частью оплаты труда, датой фактического получения дохода будет считаться последний день месяца, за который она выплачена[6]. Так разъясняет ФНС. Если же вы сможете доказать, что к оплате труда эта премия отношения не имеет, датой фактического получения дохода будет день ее выплаты работнику[7]. Подобный подход налоговая служба предлагает использовать для отражения выплат к юбилею.

Что касается подарков, то это доход в натуральной форме. Соответственно, по прямому указанию Налогового кодекса РФ удержать налог нужно будет при первой денежной выплате работнику[8].

Страховые взносы

Вопрос о том, считается ли выплата или подарок к празднику оплатой труда, будет наиболее принципиальным при расчете страховых взносов.

Минфин России говорит о том, что с таких премий всегда нужно платить взносы.

Однако судебная практика на стороне работодателя: если премия зафиксирована в коллективном договоре, она может быть социальной. Социальные выплаты не являются компенсационными или стимулирующими, они не зависят от квалификации работников, сложности и качества выполняемой ими работы.

Значит, премии или подарки к праздничным датам, которые не зависят от производственных результатов работников, суды считают социальной выплатой и освобождают от начисления взносов (например, АС Западно-Сибирского, Уральского и Северо-Западного округов).

Этого подхода придерживался и Верховный Суд РФ, рассматривая спор о премиях к Новому году.

Таким образом, если организация хочет свести на нет споры с налоговиками, то, выплачивая своим работникам премии к 23 февраля или 8 марта, ей стоит не включать в расходы по налогу на прибыль эти суммы и заплатить НДФЛ и взносы. Однако если работодатель готов спорить, то шансы доказать в суде право не начислять взносы достаточно велики. Добиться права учитывать премии в расходах будет сложнее.

Источник: КонсультантПлюс

[1] Абзац 2 п. 1 ст. 252 Налогового кодекса РФ (далее — НК РФ).

[3] Пункт 21 ст. 270 НК РФ.

[4] Абзац 2 п. 1 ст. 252 НК РФ.

[6] Пункт 2 ст. 223 НК РФ.

[7] Подпункт 1 п. 1 ст. 223 НК РФ.

[8] Абзац 2 п. 1 ст. 226 НК РФ.

Источник: https://www.profiz.ru/kr/blog/post_2535/

Премия к профессиональному празднику налогообложение 2026

Ст. 25 НК РФ перечисляет цели, для которых могут быть использованы эти средства, а ст. 225 НК РФ утверждает уменьшение на эту величину налогооблагаемой базы. Непременные условия для включения трат на премирование в расходы по оплате труда:

- премия должна назначаться и выплачиваться исключительно за достижения, связанные с профессиональной занятостью сотрудника;

- условия получения премии и возможность депремирования нужно четко регламентировать в колдоговоре или трудовых договорах сотрудников (можно в этих документах дать отсылку на Положение о премировании) с указанием порядка начислений и конкретных сумм.

Если выплачиваемый бонус не отвечает этим условиям, то НК относит его к ст.

При этом средства на их

Какими налогами облагается премия сотруднику в 2026 году

Они должны позволять сократить время производства и ресурсы.

Если премия выплачена по трудовой причине, то облагается НДФЛ и страховым взносом, причем второе должно выплачиваться работодателем и числится в расходах компании.Если же премия выдана по нерабочим причинам, в статью расходов она не может быть включена. Но и в том, и в ином случае, вне зависимости от источника прибыли, она облагается налогом.Чтобы не возникало вопросов об организации процесса премирования, а также

С 1 июля изменился подход к налогообложению премий

Президиум ВАС РФ постановлением от 07.02.2012 №11637/11 изменил подход к налогообложению стимулирующих премий.

Судьи указали, что все расчеты, в том числе и премии, связаны с оплатой за товар и его цена определяется с их учетом.

В результате выплаты поставщиками премий происходит уменьшение стоимости товаров. Согласно новому толкованию действующих норм, поставщики должны скорректировать налоговую базу по налогу на добавленную стоимость, а покупатели суммы налоговых вычетов.

На практике изменение толкования привело к увеличению споров между налоговыми органами и налогоплательщиками и росту документооборота, поскольку организациям, для того, чтобы воспользоваться правом на вычет, пришлось выставлять огромное количество корректировочных счетов-фактур.

С 1 июля в вопросе налогообложения стимулирующих премий поставлена точка. Теперь статья 154 Налогового кодекса РФ дополнена пунктом 2.1.

В соответствии

Обложение премии налогом

Например, по итогам квартала получена премиальная выплата 50000 рублей.

Эта дата важна в том смысле, что именно на нее ориентируется работодатель при оплате НДФЛ:

- Если денежные средства были выданы наличными, то налог переводится не позднее этого же дня.

- Если выплата получена обычным банковским переводом (на зарплатную карту), то налог оплачивается не позднее дня совершения этого перевода.

- В случае когда премиальные средства выплачены за счет выручки компании, налог оплачивается не позднее следующего рабочего дня с того момента, как работник получил (должен был получить) средства.

Важно понимать, что премия может выплачиваться по разным основаниям, в том числе и не связанным непосредственно с трудовыми достижениями сотрудника, например:

Этот акт устанавливает:

- перечень видов применяемых поощрений;

- процедуру рассмотрения результатов оценки и оспаривания ее результатов.

- условия и периодичность их начисления;

- круг лиц, к которым относится каждый из видов поощрений;

- перечень показателей, позволяющих работнику претендовать на соответствующее вознаграждение и лишающих его такой возможности;

- систему оценки показателей, дающих право на вознаграждение, результатом обработки которой станет денежное выражение вознаграждения;

Однако стимулирующие доплаты при включении их в систему оплаты за труд становятся обязательными для работодателя, если соблюдены все условия для применения поощрения. О том, как может быть оформлен внутренний нормативный акт о премировании, читайте в статье .

Нужно ли делать страховые взносы с премии в 2026

Работодатель, в свою очередь, должен обеспечивать приемлемые условия работы, которые соответствовали бы требованиям трудового кодекса РФ.Премия неразрывно связана с трудовым процессом, а значит относится к заработку сотрудника.

Как и на заработную плату, страховые взносы начисляются на премиальные. Не имеет значения, трудовой договор был заключен между работником и организацией, или гражданско-правовой. И не важна категория плательщика, будь то юридическое лицо, нотариус или адвокат (частные практики) или индивидуальный предприниматель.

Источник: http://GarantR.ru/premija-k-professionalnomu-prazdniku-nalogooblozhenie-2019-50016/

Единовременная премия к празднику какими налогами облагается

Стимулирующие выплаты могут являться частью заработной платы, а могут быть оформлены как дополнительные начисления. С позиции бухгалтерии это часть расходов на оплату труда, налогообложение которых четко прописано в Налоговом Кодексе РФ. Но всегда ли выплата премий попадает под эту категорию?

Рассмотрим обычную ситуацию с налогообложением премиальных выплат, а также ее нюансы в тех случаях, когда в связи со стимулирующими выплатами появляется определенный налоговый риск.

Берется ли подоходный налог с премии?

Организации и индивидуальные предприниматели, выполняющие функции налоговых агентов, должны исчислять, удерживать и перечислять в бюджет НДФЛ с доходов своих работников согласно нормам, предусмотренным в ст. 226 НК РФ с учетом ст. 217 НК РФ. К доходам сотрудников относят и вознаграждение за выполнение ими своих трудовых обязанностей – то есть заработную плату (подп. 6 п. 1 ст. 208 НК РФ).

В заработную плату включаются также и стимулирующие выплаты, поощряющие сотрудников за выполненную работу, которыми в частности являются премии (ст. 129, ст. 191 ТК РФ).

Премия облагается НДФЛ, поскольку данная выплата работникам является объектом налогообложения подоходным налогом и отсутствует в перечне доходов, не подлежащих налогообложению НДФЛ (подп. 6, 10 п. 1 ст. 208, ст. 217 НК РФ).

Сроки исчисления НДФЛ с премии

Итак, сумма ежемесячной, ежеквартальной, годовой или разовой премии подлежит обложению НДФЛ в полном размере (подп. 6, 10 п. 1 ст. 208, ст. 217 НК РФ, ст. 129 ТК РФ).

Исчисление налога на доходы физлиц производится работодателем на дату фактического получения сотрудником дохода (п. 3 ст. 226 НК РФ). Дата получения дохода в виде премии зависит от ее характера и от того, за какой период эта премия выдана:

| Производственная ежемесячная премия (в т. ч. разовая за месяц) |

Источник: https://nalog-plati.ru/voprosy/edinovremennaya-premiya-k-prazdniku-kakimi-nalogami-oblagaetsya