Переход с 18% на НДС 20%: рекомендации, примеры, вопросы и ответы

Заканчивается 2018 год, а значит, неумолимо приближается момент, когда всем нам придется перейти на новую ставку НДС 20%. Какие проблемы и трудности могут возникнуть на практике? Мы изучили последние разъяснения чиновников, получили рекомендации ведущих экспертов и составили для вас подробную инструкцию на переходный период.

Общий порядок перехода на НДС 20%

Новая ставка налога автоматически применяется с 01.01.2019 ко всем отгрузкам, облагавшимся НДС 18%, — без исключения. В том числе, к тем договорам, что заключены в 2018 году (и ранее) и перешли на 2019 год.

Это значит, что предпринимать какие-либо особые действия для того, чтобы «узаконить» переход на повышенную ставку НДС, не надо. Менять условия договоров тоже никто не обязывает. Но, если сочтете нужным, вы со своими контрагентами можете скорректировать порядок расчетов и договорную стоимость.

Подробно о том, как провести аудит переходящих договоров и уточнить формулировки их условий.

И все-таки автоматический переход на новую ставку НДС не означает того, что он будет легким. Все мы понимаем: на практике проблем возникнет много. Рассмотрим основные из них, основываясь на рекомендациях ФНС РФ, данных в Письме от 23.10.2018 N СД-4-3/20667@.

Аванс — в 2018, отгрузка — в 2019: по какой ставке брать НДС к вычету

Первое и самое главное, что нужно запомнить продавцам. Если в 2018 году вы получите аванс в счет будущих поставок, то НДС с аванса рассчитаете по ставке 18/118 (п. 3,4 ст. 164 НК РФ). Однако при отгрузке в 2019 году вы начислите НДС уже по ставке 20%. Какой же НДС разрешается взять к вычету при зачете аванса в 2019 году? Только по старой ставке — 18/118.

В свою очередь, покупатель, взявший НДС к вычету с аванса, перечисленного в 2018 году, восстановит налог в 2019 году также по ставке 18/118 (пп. 3 п. 3 ст. 170 НК РФ).

Как учесть доплату покупателя по авансам

В связи с повышением ставки налога покупатель до даты отгрузки дополнительно к авансу, перечисленному в 2018 году в счет поставок 2019 года, может доплатить продавцу 2% НДС.

При этом возможны три ситуации:

Пример 1: Покупатель перечисляет 2% в 2026 году

Если покупатель перечисляет 2% в 2019 году, это будет доплата налога. Продавцу, получившему такую доплату, необходимо выставить корректировочный счет-фактуру на разницу между:

- НДС, взятого из первичного счета-фактуры, выставленного по ставке 18/118,

и

- НДС, рассчитанного по ставке 20/120 (включающего доплату налога).

Разницу между суммами НДС, обозначенную в корректировочном счете-фактуре, покажите в Разделе 3 стр. 070 гр. 5 декларации по НДС и учтите при расчете общей суммы НДС за налоговый период. По стр. 070 гр. 3 декларации проставьте «0».

Пример 2: Покупатель перечисляет 2% в 2026 году

Если доплату 2% покупатель вносит в 2018 году, она считается дополнительной оплатой стоимости, с которой нужно начислить НДС по ставке 18/118. При этом продавец может:

- выставить корректировочный счет-фактуру на разницу стоимости по рекомендованному ФНС образцу.

или

- выставить обычный авансовый счет-фактуру на НДС с доплаты по ставке 18/118.

Полученную доплату покажите в Разделе 3 стр. 070 гр. 3 декларации по НДС. По стр. 070 гр. 5 декларации покажите авансовый налог, рассчитанный по ставке 18/118, учтите его при расчете общей суммы НДС за налоговый период.

Пример 3: Покупатель перечисляет полную сумму аванса в 2018 г., определенную по ставке 20%

По договоренности с продавцом покупатель может на 2% увеличить аванс уже в 2018 году, фактически заплатив его по ставке 20 процентов. Однако НДС с такого аванса нужно исчислить исходя из актуальной для 2018 года ставки 18/118 (п. 4 ст. 164 НК РФ), а при отгрузке в 2019 году — применить ставку 20%. Корректировочный счет-фактура в данном случае не понадобится.

Как исправлять счета-фактуры по отгрузкам, осуществленным до 2026 года

По общему правилу, счета-фактуры исправляются продавцом путем оформления новых — верных счетов-фактур. Если в 2019 году вам нужно исправить счет-фактуру, выданный при отгрузке в 2018 году, в гр. 7 исправленного документа укажите ставку «отгрузочного» счета-фактуры— 18%.

Не забудьте, что в новом документе:

- в стр. 1 указываются не новые реквизиты, а номер и дата «забракованного» счета-фактуры;

- в стр. 1а приводится порядковый номер и дата исправления.

В 2019 году поменялась стоимость ранее отгруженных товаров: какую брать ставку ндс

Если меняется стоимость отпущенных покупателю товаров (работ, услуг), в т. ч. при изменении их цены или количества, продавец обязан составить корректировочный счет-фактуру (п. 3 ст. 168 НК РФ).

По отгрузкам, осуществленным в 2018 году, стоимость которых изменилась в 2019 году, применяйте ставку, действовавшую на дату отгрузки, а в гр. 7 корректировочного счета-фактуры укажите ставку НДС, взятую из первичного документа — 18%.

Как оформить возврат товаров в 2026 году

Это частный случай предыдущей ситуации. Рассмотрим, как действовать обеим сторонам договора.

Рекомендация для продавца

При возврате товара в 2019 году ФНС рекомендует оформлять корректировочный счет-фактуру на стоимость возвращенных товаров, независимо от того:

- в каком году они были отгружены,

- приняты ли на учет покупателем,

- возвращается весь товар или частично.

При этом, если в первичном счете-фактуре стоит ставка 18%, то в гр. 7 корректировочного документа укажите эту же ставку. Один экземпляр корректировочного счета-фактуры отдайте покупателю.

Рекомендация для покупателя

При возврате товара в 2019 году восстановите НДС на основании корректировочного счета-фактуры продавца (пп. 4 п. 3 ст. 170 НК РФ), независимо от того, в каком периоде был приобретен товар.

Как перейти на новый НДС налоговым агентам

Это зависит от того, по какому основанию налоговый агент считается таковым.

Обратимся к п. 2 ст. 161 НК РФ: при реализации на территории РФ товаров (работ, услуг) инофирмами, не стоящими на налоговом учете в России, НДС исчисляют и платят в бюджет покупатели-налоговые агенты (п. 1, 2 ст. 161 НК РФ). Уплачивается налог одновременно с оплатой денежных средств иностранному продавцу (окончательной или аванса). При последующей отгрузке НДС не начисляется.

Это означает следующее:

- если аванс в счет поставки, осуществляемой в 2019 году, перечислен инофирме в 2018 году, то НДС налоговым агентом исчисляется исходя из ставки 18/118;

- если за товары (работы, услуги), приобретенные в 2018 году, покупатель-агент рассчитывается с иностранцем в 2019 году, НДС нужно также рассчитать по старой ставке 18/118: ведь ставка 20% применяется только к отгрузкам 2019 года;

- если в 2019 году инофирме налоговым агентом перечислен аванс (или оплата) за товары (работы, услуги), приобретенные в 2019 году, то НДС исчисляется исходя из новой ставки 20/120.

Аналогичный порядок предусмотрен для налоговых агентов, указанных в п. 3 ст. 161 НК РФ.

Нюансы применения ставок НДС в переходный период для налоговых агентов, перечисленных в п. 2, 3 ст. 161 НК РФ, приведены в таблице:

Как исчислить НДС с электронных услуг, оказываемых инофирмами

С 01.01.2019 при оказании инофирмами электронных услуг, перечисленных в п. 1 ст. 174.2 НК РФ, на территории РФ, они обязаны самостоятельно исчислить и уплатить НДС. И неважно, кто покупатель таких услуг — ИП, гражданин или организация. Момент определения налоговой базы — последний день налогового периода, в котором оплачены такие услуги (п. 4 ст. 174.2 НК РФ).

Представим, что оплата по данным услугам поступила иностранному продавцу в 2019 году, тогда:

- если услуги оказаны в 2018 году, то исчислить НДС он должен по расчетной ставке 2018 года — 15,25% (п. 5 ст. 174.2 НК РФ);

- если услуги оказаны в 2019 году, то НДС он исчислит по расчетной ставке 2019 года — 16,67%.

Снижаем потери в переходный период: практические советы

Переход на увеличенную ставку НДС связан не только со сложными моментами в налоговом учете, но и со спорными ситуациями, возможными потерями. Вот несколько рекомендаций, которые помогут вашей компании пережить этот непростой период:

- Проведите ревизию своих поставщиков. В первую очередь, тех, кто работает на ОСНО. Просчитайте цены по новым ставкам, спланируйте будущие платежи. Проанализируйте, хватит ли компании оборотных средств, в том числе на выплату налога по новой ставке. В случае нехватки средств решением проблемы может быть:

- привлечение заемных средств;

- договоренность с поставщиками об отсрочке оплаты;

- привлечение поставщиков-упрощенцев.

- Усильте контроль за документооборотом:

- Закрепите сотрудников, ответственных за получение и проверку документов.

- Установите четкие сроки получения документов для всех работников организации.

- Депремируйте сотрудников, не выполняющих свои обязанности. Мера не из приятных, но ситуация с переходом сложная, а налоговые риски могут быть большими.

- Пропишите в допсоглашениях к договорам с поставщиками обязанность предоставления счетов-фактур строго в течение 5 дней.

- Проверьте, как прописано условие об НДС в договорах с поставщиками и покупателями.

- Обезопасьте себя, оформив допсоглашения с поставщиками-упрощенцами: ведь они могут потерять право на спецрежим, а значит, изменить цены. Фраза, закрепленная в договоре «Цена товара включает все налоги и сборы», защитит вас от рисков, связанных с повышением цены в будущем.

- По возможности ускорьте январские отгрузки, по которым уже получен аванс: так вы заплатите НДС в меньшем размере. Или другой вариант — заранее продумайте размер аванса, который перекроет рост ставки НДС в 2019 году.

- Попробуйте договориться с поставщиками о переносе предоплат на январь: так вы сможете взять к вычету большую сумму налога.

Переход на новую ставку НДС потребует внимания, сил и ответственности не только от бухгалтеров, но практически от всех работников организации. Мы будем держать вас в курсе новых событий, связанных с переходом на ставку НДС 20%, объяснять то, что непонятно, отвечать на ваши вопросы.

Источник: http://buhpoisk.ru/perehod-s-18-na-nds-20-rekomendacii-primery-voprosy-i-otvety.html

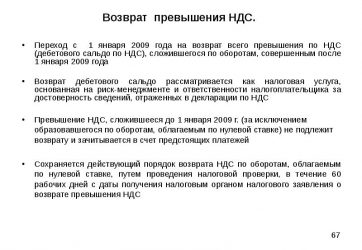

Обязательная постановка на учет по НДС при превышении минимума размера оборота

Нужно ли вставать на учет по НДС при превышении минимума оборота или можно этого избежать без каких-либо последствий? Какие условия постановки на НДС при превышении минимума оборота?

Превышение минимума оборота для постановки на учет по НДС

Обязательная постановка на учет по НДС осуществляется в соответствии со статьей 568 Налогового кодекса Республики Казахстан.

Согласно пунктам 1 и 5 статьи 568 Налогового кодекса, обязательной постановке на учет по НДС подлежат юридические лица-резиденты, нерезиденты, осуществляющие деятельность в Республике Казахстан через филиал, представительство, индивидуальные предприниматели при превышении минимума оборота, который составляет 30000-кратный размер месячного расчетного показателя (МРП), установленного законом о республиканском бюджете и действующего на 1 января соответствующего финансового года.

Обязательной постановке на НДС не подлежат:

- государственные учреждения;

- структурные подразделения юридических лиц-резидентов;

- лица, подлежащие обложению налогом на игорный бизнес, фиксированным налогом и единым земельным налогом соответственно.

Определение размера оборота

Размер оборота определяется нарастающим итогом, в соответствии с пунктом 2 статьи 568 Налогового кодекса:

- вновь созданными юридическими лицами-резидентами, филиалами, представительствами, через которые нерезидент осуществляет деятельность в Республике Казахстан, — с даты государственной (учетной) регистрации в органах юстиции;

- физическими лицами, вновь вставшими на регистрационный учет в налоговых органах в качестве индивидуальных предпринимателей, — с даты постановки на регистрационный учет в налоговых органах;

- налогоплательщиками, снятыми с регистрационного учета по НДС на основании решения налогового органа в текущем календарном году, — с даты, следующей за датой снятия с регистрационного учета по НДС на основании решения налогового органа;

- другими налогоплательщиками — с 1 января текущего календарного года.

Срок подачи заявления

Согласно пункту 2 статьи 568 Налогового кодекса, если размер оборота превышает в течение календарного года минимум оборота, налогоплательщики обязаны в явочном порядке подать в налоговый орган по месту нахождения налоговое заявление о регистрационном учете по НДС не позднее 10 рабочих дней со дня окончания месяца, в котором возникло превышение минимума оборота.

Необходимый пакет документов

Пункт 7 статьи 568 Налогового кодекса содержит перечень документов, которые необходимо предоставить для постановки на НДС. В него входят:

- Заявление для постановки на НДС.

- Нотариально засвидетельствованная копия документа, подтверждающего место нахождения налогоплательщика. (документ, подтверждающий право собственности на недвижимое имущество или письменное согласие физического лица, на праве собственности которого находится недвижимое имущество); срок между датами нотариального засвидетельствования копии документа, подтверждающего место нахождения налогоплательщика, и его представления в налоговый орган не должен превышать 10 рабочих дней.

- Копии документов, подтверждающих сложившееся превышение минимума облагаемого оборота налогоплательщика. (акты выполненных работ, оказанных услуг и иные документы, свидетельствующие о факте совершения оборота).

С какого момента налогоплательщик становится плательщиком НДС?

В соответствии с пунктом 6 статьи 568 Налогового кодекса, лица становятся плательщиками НДС в первый день месяца, следующего за месяцем, в котором они подали налоговое заявление для постановки на НДС, если иное не предусмотрено Налоговым кодексом.

Ответственность за непостановку на учет по НДС

Пунктом 8 и 9 статьи 568 Налогового кодекса предусмотрена ответственность за непостановку на учет по НДС. Если лицо не предоставило налоговое заявление о постановке на учет, то налоговый орган не позднее 5 рабочих дней с момента выявления такого налогоплательщика направляет ему уведомление об устранении нарушений налогового законодательства Республики Казахстан.

В случае, если после уведомления налогового органа, налогоплательщик по истечении 30 дней не произвел постановку на НДС, налоговый орган выносит распоряжение о приостановлении расходных операций по банковским счетам налогоплательщика.

Также, согласно пункта 3 статьи 269 Кодекса Республики Казахстан об административных правонарушениях нарушение налогоплательщиком срока подачи налогового заявления в орган государственных доходов о постановке на учет по НДС влечет штраф:

- на субъектов малого предпринимательства — 10% от суммы облагаемого оборота за период непостановки на учет;

- на субъектов среднего предпринимательства – 15% от суммы облагаемого оборота за период непостановки на учет;

- на субъектов крупного предпринимательства – 30%от суммы облагаемого оборота за период непостановки на учет.

Источник: https://defacto.kz/content/obyazatelnaya-postanovka-na-uchet-po-nds-pri-prevyshenii-minimuma-razmera-oborota

Переход ИП на ОСНО в начале и середине года: порядок и сроки

Здравствуйте! В этой статье расскажем о переходе ИП на ОСНО.

Сегодня вы узнаете:

- В каких случаях подобный переход оправдан;

- Каков порядок и особенности перехода.

Итак, как ИП будет осуществлять переход на ОСНО, зависит от причин таких перемен. Переход может выполняться добровольно либо автоматически. Мы проанализируем действия в каждом конкретном случае.

Немного об ОСНО

Под «ОСНО» понимают режим налогообложения, который применяется в том случае, если компания не обладает возможностями или желанием работать на другом режиме. Эта система непростая, характеризуется она налоговыми обязательствами разного типа.

При работе в этом режиме субъект должен уплачивать НДС, налог на прибыль, имущественные налоги и ряд платежей другого характера.

Почему переходим

С УСН на ОСНО чаще всего переходят по двум причинам:

- Компания сама изъявляет такое желание;

- Компания утеряла право применения «упрощенки».

Плюсы ОСНО

К главным достоинства этой системы относятся:

- Многие компании и ИП считают выгодным уплачивать НДС, так как в него уже заложен размер их затрат;

- Если вдруг компания понесет убытки, то есть возможность скорректировать сумму налога на прибыль либо вовсе его не уплачивать;

- При использовании данной системы налогообложения нет запрета на размер получаемой выручки, нет ограничений по объему имущества;

- Нет ограничений по количеству сотрудников.

Учитывая эти положительные моменты, многие ИП предпочитают использовать общую систему уплаты налогов. Главное использовать эти плюсы с выгодой для своей компании.

Переход ИП с УСН на ОСНО

Самая главная причина, по которой бизнесмены осуществляют такой переход, это увеличение объемов своего бизнеса. Постепенно появляются такие тонкости, которые просто не позволяют работать по «упрощенке».

Эти факторы могут быть следующими:

- В штате ИП трудится более ста человек;

- Основные средства по своей остаточной стоимости превысили лимит в 150 млн. рублей;

- Лимит на годовые доходы по УСН превышен. В настоящее время это сумма 150 млн. рублей. Пока эта сумма не превышена, ИП может продолжать работать на УСН.

Если какие-то из этих ситуаций затронули ваше дело, вы должны перевести свою компанию на ОСНО.

Как мы уже говорили, эта система отличается от УСН и требует ведения бухгалтерии по расширенной схеме. А когда вы осуществите переход, то и расходы по налоговым платежам нужно будет увеличивать.

Перейти с УСН на ОСНО можно двумя способами: добровольным и принудительным. Чтобы перейти в добровольном порядке, по юр. адресу компании либо месту ее регистрации нужно подать уведомление о том, что вы отказываетесь применять «упрощенку». Что касается сроков подачи, то не позже 15.01 того года, с которого планируете перейти на ОСНО.

Если нарушите этот срок, придется работать по УСН еще один год.

Вы можете уведомить ФНС при личном посещении либо с помощью почты. Важно то, что осуществление отказа является только уведомительным мероприятием.

То есть ждать от налоговой инспекции какого-либо разрешительного документа не нужно, подтверждающим документом в данном случае будет копия уведомления, на которой проставляется отметка налоговой о получении, либо квитанция Почты России, которая подтвердит отправку уведомления по почте.

Процесс перехода с начала года

Если вы исходя из личных соображений, решили применять вместо упрощенной системы классическую, уведомите об этом ФНС. Делается это с помощью оформленного бланка уведомления, как мы уже говорили. Так как вы являетесь ИП, обращайтесь в отдел по месту своего проживания.

В случае если вы предоставите уведомление вовремя, то просто не забудьте сдать отчет по УСН за прошлый год, а также внести платежи по налогам.

Процесс перехода с середины года

Ведение учета по ОСН с середины календарного года вы можете начать, если право использования упрощенки вами утрачено.

К примеру, нарушены следующие условия:

- Количество работников превысило 100 человек;

- Остаточная стоимость ОС превысила 150 000 000 рублей;

- Вы заключили соглашение об осуществлении доверительного управления;

- Заключено соглашение о ведении совместной деятельности.

О том, что возможность работать по упрощенке утеряна, также нужно поставить в известность ФНС. Вы подаете заполненный типовой бланк, причем до 15 числа того месяца, который следует за кварталом, в котором вы обнаружили, что работать по УСН больше не можете.

Помните, что кроме сдаваемой ранее отчетности, нужно будет предоставить:

Процедура учета выручки

Если оплата за отгрузку ТМЦ отсутствует до момента начала использования ОСНО, то выручку вы будете учитывать следующим образом:

- На 01.01 число того года, когда начали применять ОСН, если перешли по своему желанию;

- На первое число первого месяца квартала, в котором перешли, если переход был из-за утраты права на упрощенку.

Ценности, которые уже были оплачены при УСН в процессе вычисления налога на прибыль участвовать не будут.

Если в момент использования УСН поступила предоплата, а ценности отгружены уже на ОСНО, сумма будет принята к учету при вычислении налога по УСН.

Процедура учета расходов

Этот момент мы представим в виде таблицы.

| Затраты | Будут признаны расходами при добровольном переходе | Будут признаны расходами, когда нарушены условия |

| Ценности и оборудование до 100 000 рублей:— если не оплачены и не отданы в производство;— если не оплачены, но в производство отданы | В день передачи в производство01.01 года использования ОСНО | В день передачи в производство1-го числа 1-го месяца квартала, когда нарушение установлено |

| Зарплата, которую начислили, но не выдали | 01.01 года использования ОСНО | 1-го числа 1-го месяца квартала, когда нарушение установлено |

| Страховые взносы, которые начислили, но не перечислили | 01.01 года использования ОСНО | 1-го числа 1-го месяца квартала, когда нарушение установлено |

| Работы и услуги, которые к учету приняли, но не оплатили | 01.01 года использования ОСНО | 1-го числа 1-го месяца квартала, когда нарушение установлено |

Как восстановить НДС

При использовании общего режима обязательно должен начисляться НДС по ставкам, которые актуальны в данное время. Значит, если вы переходили на ОСН со спецрежима при котором этого не нужно было делать, НДС придется восстанавливать.

Налог должен быть начислен по:

- Видам операций, которые связаны с отгрузкой товаров, оказанием услуг за период, который начался с 1-го числа того месяца, в котором вы начали работать на ОСНО;

- По тем авансам, которые вы уже получили от клиентов, с 1-го числа того месяца, как начали работать на ОСНО.

По этим операциям вы формируете счет-фактуры и передаете их клиентам, чтобы обосновать право на вычет НДС.

Стоимость ОС: как учесть

Стоимость ОС, которую вы не учли, используя «упрощенку», при переходе учитывают так:

- Если до момента использования упрощенки вы уже применяли ОСНО, то объекты, которые были приобретены до «упрощенки», можно амортизировать после того, как вернетесь на ОСНО;

- Если же вы приобрели объект в настоящее время, до квартала, в котором начали применять ОСНО, то стоимость рассчитывайте также применяя амортизационные отчисления.

Пример. Ваше ИП применяет ОСНО. Вами были приобретены ОС, длительность использования которых составляет пять лет. Каждый месяц амортизация составляет 7 777 рублей.

Источник: https://kakzarabativat.ru/buxgalteriya-i-nalogi/perehod-ip-na-osno/

Без ндс до скольки оборот

19671 Изменения: февраль, 2019 года Время чтения 5 минут Может быстрее ?

Это бесплатно! Открыть ООО без НДС — реальная задача, но для этого важно выбрать правильный режим выплаты налогов.

Выплата налогов в процессе деятельности — обязательство любого ООО.

Ниже рассмотрим налоговые режимы, которые действуют на территории РФ, а также выделим основные ставки: ОСНО.

Для такого варианта налогом облагается добавленная стоимость, прибыль, а также среднегодовая цена имущества.

В этом варианте налогообложения взимается 20% с прибыли, от 0 до 18 процентов НДС (в зависимости от предоставляемых услуг или реализуемых товаров), а также налог на имущество компаний в размере 2,2%. УСН (вариант — «Доходы»). Если речь идет о таком режиме налогообложения, здесь налоги берутся только с полученной прибыли (затраты компании в учет не берутся).

— — Но были те, кто считал иначе (Постановление ФАС УО от 17.01.2008 N Ф09-11173/07-С2).

* * * Имейте в виду, продлевать освобождение еще на 12 месяцев можно неограниченное количество раз. Но независимо от того, собираетесь ли вы продлевать льготу или нет, вы должны по окончании периода освобождения документально подтвердить, что в течение всего 12-месячного срока освобождения ваша выручка за каждые 3 последовательных месяца (январь — февраль — март, февраль — март — апрель, март — апрель — май и т.д.) не превышала 2 млн руб. Пакет подтверждающих документов такой же, как и при уведомлении о начале применения льготы (Пункты 4, 6 ст.

145 НК РФ), и подать его нужно не позднее 20-го числа месяца, следующего за окончанием льготного периода.

Инфо Конечно, в дальнейшем возможна перерегистрация ООО на УСН без НДС, но для этого придется тратить время.

Ниже рассмотрим налоговые режимы, которые действуют на территории РФ, а также выделим основные ставки:

- ОСНО. Для такого варианта налогом облагается добавленная стоимость, прибыль, а также среднегодовая цена имущества. В этом варианте налогообложения взимается 20% с прибыли, от 0 до 18 процентов НДС (в зависимости от предоставляемых услуг или реализуемых товаров), а также налог на имущество компаний в размере 2,2%.

- УСН (вариант — «Доходы»). Если речь идет о таком режиме налогообложения, здесь налоги берутся только с полученной прибыли (затраты компании в учет не берутся).

Произвести расчет и уплату НДС при этом необходимо в том же квартале, в котором произошли изменения в налоговой политике, даже если это последнее число 3-го месяца квартала.

Основные правила, когда организация без НДС работает с организацией с НДС

> > > 26 июня 2019 Организация работает без НДС, взаимодействуя при этом с организацией, являющейся плательщиком этого налога. Ситуация нередкая. Рассмотрим основные правила документального оформления операций между такими компаниями и особенности принятия к учету товаров (работ, услуг), а также НДС каждой из сторон.

Когда организация работает без НДС, договор, счет на оплату и отгрузочные документы в адрес покупателя (накладную или акт) она оформляет без указания суммы НДС. В соответствующих местах ставится либо прочерк, либо запись «Без налога (НДС)». В тексте договора, счета или в письме произвольной формы рекомендуется указать основание, по которому продавец не уплачивает НДС.

Организации, использующие освобождение от обязанностей плательщика НДС по статьям 145 (по объему выручки) и 145.1 (участник проекта «Сколково») НК РФ, должны при отгрузке составить счет-фактуру на продажу с использованием записи «Без налога (НДС)» в соответствующей графе документа (п. 5 ст. 168 НК РФ). Тем, кто планирует применить освобождение от НДС, рекомендуем ознакомиться с материалом .

Организации, применяющие специальные налоговые режимы (ЕСХН, УСН или ЕНВД), не являются налогоплательщиками НДС и не обязаны оформлять счет-фактуру (п. 3 ст. 169 НК РФ). Также не составляют счета-фактуры организации, которые осуществляют операции, не облагаемые НДС согласно ст. 149 НК РФ (подп. 1 п. 3 ст. 169 НК РФ).

Если

НДС: самый особенный и сложный налог

НДС (налог на добавленную стоимость) – это самый сложный для понимания, расчета и уплаты налог, хотя если не вникать глубоко в его суть, он покажется не очень обременительным для бизнесмена, т.к.

является косвенным налогом. Косвенный налог, в отличие от прямого, переносится на конечного потребителя.Каждый из нас может увидеть в чеке из магазина общую сумму покупки и сумму НДС, и именно мы, как потребители, в итоге и платим этот налог. Кроме НДС, косвенными налогами являются акцизы и таможенные пошлины. Чтобы разобраться, в чем сложность администрирования НДС для его плательщика, надо будет понять основные элементы этого налога.Объектами налогообложения НДС являются:

- выполнение строительно-монтажных работ для собственного потребления;

- реализация товаров, работ, услуг на территории России, передача имущественных прав (право требования долга, интеллектуальные права, арендные права, право постоянного пользования земельным участком и др.), а также безвозмездная передача права собственности на товары, результаты работ и оказания услуг. Ряд операций, указанных в пункте 2 статьи 146 НК РФ, не признаются объектами налогообложения НДС;

- передача для собственных нужд товаров, работ, услуги, расходы на которые не учитываются при расчете налога на прибыль;

- ввоз (импорт) товаров на территорию РФ.

Не облагаются НДС товары и услуги, перечисленные в статье 149 НК РФ.

Среди них есть социально значимые, такие как: реализация некоторых медицинских товаров

На общем режиме, но без НДС

Материал предоставлен журналом / Глава 21 НК РФ предусматривает такой институт налогового права, как освобождение от исполнения обязанностей налогоплательщика.

Его суть заключается в том, что налогоплательщикам, как организациям, так и индивидуальным предпринимателям, при соблюдении определенных условий предоставлена возможность не исчислять и не уплачивать в бюджет НДС.

Т. КРУТЯКОВА, ИКГ «Айси Групп» Cтатьей 145 НК РФ установлены два условия, одновременное выполнение которых необходимо для того, чтобы налогоплательщик имел право на освобождение от исполнения обязанностей плательщика НДС: 1) сумма выручки от реализации товаров (работ, услуг) налогоплательщика без НДС за три предшествующих последовательных календарных месяца не превышает в совокупности 2 млн руб.; 2) в течение трех предшествующих последовательных календарных месяцев налогоплательщик не осуществлял реализацию подакцизных товаров и (или) подакцизного минерального сырья.

Вновь созданные организации (вновь зарегистрированные индивидуальные предприниматели) могут претендовать на получение освобождения от исполнения обязанностей плательщика НДС только по истечении трех месяцев с момента их государственной регистрации.

Ведь чтобы определить, соответствует налогоплательщик условиям, установленным ст.

145 НК РФ, или нет, он должен проработать как минимум три месяца. Аналогичная позиция изложена в письме УМНС России по Московской области от 05.06.2002 N 08-03-2. Кроме того, по мнению Минфина России, отсутствие

При каком обороте переходят на НДС

Общая налоговая система является налоговым режимом по умолчанию.

То есть, если предприниматель или организация при регистрации в органах государственного учета и контроля не изъявили желания перейти на какую-либо специальную налоговую систему, то они автоматически применяют ОСНО.

Однако бывают случаи, когда по каким-либо обстоятельствам ИП и предприятия вынуждены перейти на традиционный общий режим с иных налоговых режимов в процессе осуществления коммерческой деятельности. Поэтому среди предпринимателей он является востребованным и весьма распространенным.

Тем не менее, ситуации перехода с него на общую, более сложную, налоговую систему встречаются.

Причины для этого могут быть: Добровольные. В этом случае для перехода на ОСНО от предпринимателя или компании требуется уведомление по строго установленному образцу. Подавать его нужно в налоговую службу по месту постановки на учет ближе к концу завершения годового налогового периода (но не позже 15 января нового года); Принудительные.

В этом случае перейти на общий режим налогообложения ИП или организацию заставляют обстоятельства, по которым утрачивается право применения «упрощенки».

Работа с НДС и без него.

Плюсы и минусы

Дидух Юлия Автор PPT.RU 11 сентября 2019 Выгодно ли работать на НДС или лучше обходиться без него — задумываются начинающие бизнесмены, которым на первый взгляд работа с налогом на добавленную стоимость кажется обременительной.

После перехода на «упрощенку» не нужно платить налог, вести его учет и сдавать отчеты.

Однако в каждом из двух вариантов есть как свои преимущества, так и недостатки. КонсультантПлюс ПОПРОБУЙТЕ БЕСПЛАТНО Налоговый кодекс РФ предоставляет предпринимателям и организациям возможность самостоятельно решать, НДС или без НДС: что выбрать.

Выбирая упрощенную систему налогообложения, бизнесмен по сути отказывается от НДС, порой не задумываясь о том, в чем выгода работы с НДС и какую пользу можно извлечь, будучи плательщиком этого налога. Постараемся беспристрастно рассмотреть, в чем разница работы с НДС и без НДС для ООО, на примере среднестатистического ООО без НДС, разберем все плюсы и минусы каждого варианта.

Организация имеет право не платить НДС в двух случаях: Если применяет общую систему налогообложения и имеет выручку менее 2 млн рублей за три предшествующих последовательных календарных месяца, в силу статьи 145 НК РФ;

Освобождение от НДС: как работая на общем режиме не платить НДС

— Вы работаете бухгалтером в организации (у предпринимателя), применяющей общий режим налогообложения, обороты у фирмы небольшие (до 2 млн руб. в квартал), а среди контрагентов в основном спецрежимники?

Но при этом перейти на упрощенку вы по каким-то причинам не можете, например потому, что доля участия других компаний в вашей организации составляет более 25% (Подпункт 14 п. 3 ст. 346.12 НК РФ)? У вас есть вполне законный способ избавиться от НДС как минимум на год — получить освобождение от него (Статья 145 НК РФ). Об этой возможности знают многие, но когда дело доходит до применения освобождения, неизбежно возникают различные вопросы.

В течение 12 календарных месяцев (они начинают течь с того месяца, в котором вы уведомили свою ИФНС о желании получить освобождение) вам не придется: — по операциям на внутреннем российском рынке.

Источник: https://gaarant.ru/bez-nds-do-skolki-oborot-11834/