Сколько бюджетной организации хранить бухгалтерские документы

Бухгалтерия Срок хранения документов бухгалтерского учета — это минимальный период времени, в течение которого документы бухучета должны сохраняться в учреждении. Обеспечить их сохранность необходимо не только для контролирующих инстанций. Некоторые регистры необходимы для работы организации.

9 апреля 2019 Евдокимова Наталья

Сроки хранения бухгалтерских документов в организации закреплены в Федеральном законе «О бухучете» № 402-ФЗ, а также в специальном перечне, утвержденном Приказом Минкультуры России от 25.08.2010 № 558. Но некоторые данные по срокам обеспечения сохранности документации разнятся.

Разберемся, зачем вообще сохранять бланки, отчеты и регистры, а также что делать, если сроки хранения по закону и по перечню не соответствуют.

Зачем хранить

Бухгалтерская документация — это не только плановые и фактические показатели, отчетность и регистрационные журналы, а также вся первичная и кассовая документация, которая подтверждает операции, проведенные в учете. При отсутствии любого из бухдокументов подтвердить достоверность и правильность ведения бухучета в учреждении будет проблематично. При любой проверке контролирующий орган первым делом запрашивает первичные и учетные документы, чтобы сверить данные учета с фактическими показателями.

За непредоставление подтверждающих бланков, чеков, ордеров и прочих регистров предусмотрена ответственность. Например, налоговики оштрафуют за каждый непредоставленный документ на 200 рублей. Если компания крупная, то совокупная сумма штрафа может исчисляться десятками тысяч рублей. Все штрафы перечислили в конце статьи.

Что главнее: закон или перечень

Нередко в действующей законодательной базе встречаются противоречия. Например, бухгалтерскую документацию по закону № 402-ФЗ нужно сохранять пять лет, а в перечне из Приказа № 558 сроки хранения распределены по видам и значимости. Как быть в таком случае бухгалтеру бюджетного учреждения и сколько хранить бухгалтерские документы, чтобы избежать наказаний?

Разберемся в ситуации на примере. Допустим, что в перечне № 558 для определенного бланка указан срок в четыре года, но сохранять этот бланк нужно пять лет. Почему? Такие указания содержит закон № 402-ФЗ. Или, наоборот, в законе 402-ФЗ указано 5 лет, а в перечне — 10. Тогда храните документ не менее 10 лет. То есть обеспечьте сохранность на больший срок, который указан в одном из двух нормативных актов.

Соблюдайте аналогичный порядок хранения бухгалтерских документов для электронной документации.

Особенности и порядок хранения документации

Определим ключевые особенности и правила обеспечения сохранности документов бухгалтерии:

- Назначьте ответственного за сохранность документов и первичных бланков. Пропишите обязанности в должностных инструкциях, ознакомьте ответственного сотрудника под подпись. Подписанную копию обязательно сохраните в личном деле работника.

- Закрепите в учетной политике, сколько лет хранятся бухгалтерские документы, в разрезе бланков. Либо утвердите такой перечень отдельным приказом.

- Рассчитывайте сроки с даты последнего использования регистра. Такие указания содержатся в п. 2 ст. 29 закона № 402-ФЗ.

- Электронные архивы, подлежащие хранению в учреждении, подписывайте электронной подписью, оформленной на имя руководителя, главного бухгалтера или иное ответственное лицо. Работа с электронной документацией без ЭП не допускается.

- Документация, подлежащая передаче в архив (на хранение), должна быть подписана, прошита и пронумерована в установленном порядке.

Утверждаем сроки хранения документов

Период сохранности документов бухучета необходимо закрепить документально. Например, в приложении к учетной политике или в отдельном локальном распоряжении по учреждению. Используйте в работе памятку по срокам хранения бухдокументов.

Актуальная таблица сроков хранения бухгалтерских документов в организации:

| Регистры бухгалтерского учета, журналы учета | Не менее 5 лет. | Ч. 1 ст. 29 закона № 402-ФЗ. |

| книга | Не менее 5 лет при условии проведения соответствующей проверки или ревизии. Например, проверка счетной палаты или ревизия финансового отдела. | Ст. 361 Перечня Минкультуры. |

| Учетная политика и иные стандарты ведения бухучета | Не менее 5 лет после истечения года, в котором документы использовались в работе (для составления отчетности, осуществления расчетов, применения стандартов и нормативов). | Ч. 2 ст. 29 закона 402-ФЗ. |

| Финансовая бухотчетность и аудиторские заключения по ней | Годовая хранится постоянно.Квартальная — не менее 5 лет. При отсутствии годовой — постоянно.Месячная сохраняется 1 год. При отсутствии годовой и квартальной — постоянно. | Ст. 351 и ст. 408 Перечня. |

| Бланки кассового учета (ордера, журналы учета, кассовая книга, чеки, чековые книжки, прочее) | Не менее 5 лет при условии проведения ревизии. | Ст. 362, ст. 459 Перечня. |

| Путевые листы и журналы учета путевых листов | 5 лет. | Ст. 842 и 844 Перечня. |

| Бухдокументы по расчетам с персоналом по оплате труда (табели, приказы, расчетные ведомости, больничные листы, расчеты отпускных и прочее) | Не меньше 5 л.Если в организации не ведутся лицевые счета по сотрудникам, то обеспечьте сохранность на 75 л. | Ст. 412 и 415 Перечня. |

| Инвентаризационные описи | Постоянно.В отношении товарно-материальных ценностей — не меньше 5 л. | Ст. 427 Перечня. |

| Документация по учету объектов основных средств | Постоянно. | Ст. 429 Перечня. |

| Договоры, соглашения и контракты на поставку товаров, оказание услуг, выполнение работ, в том числе государственные и муниципальные контракты | Не меньше 5 л.В отношении гос. и муниципальных контрактов на важные, крупные поставки — постоянно. | Ст. 272, 436, 440, 456 Перечня. |

Документацию нужно хранить постоянно либо до момента полной ликвидации экономического субъекта. При реорганизации (присоединении, реструктуризации) документация подлежит передачи на хранение во вновь созданный субъект.

Ведение налогового учета обязательно для любого экономического субъекта, в отличие от бухучета. К примеру, индивидуальные предприниматели освобождены от ведения бухучета в обязательном порядке. А вот освобождения от налогообложения не предусмотрено. Исчислять и уплачивать фискальные платежи, в зависимости от выбранного режима налогообложения, должен каждый. И простой гражданин, и частник, и юридическое лицо.

Помимо обязанности в уплате налогов, плательщики обязаны и предоставлять отчетность. К тому же налоговики вправе запросить документы, подтверждающие правильность исчисления взносов, сборов и фискальных платежей. Следовательно, организациям необходимо сохранять не только документы бухучета, но и регистры, первичку и отчетность в части налогового учета.

Периоды хранения отразим в таблице.

| Регистры налогового учета | Не меньше 5 л. | Ст. 23 и 24 НК РФ.Ст. 392 Перечня. |

| Отчетность по налогам, сборам, взносам (налоговые декларации, расчеты по авансовым платежам, расчеты по страховым взносам, справки 2-НДФЛ, 6-НДФЛ и прочие сведения) | ||

| Квитанции об отправке отчетности в территориальные органы Федеральной налоговой службы | ||

| Описи вложений в почтовые отправления при передаче отчетности почтой | ||

| Счета-фактуры | Не менее 4 л. | Ст. 368 Перечня. |

| Книги покупок, книги продаж, дополнительные листы к книгам покупок и продаж | ||

| Журнал учета полученных и выданных счетов-фактур | ||

| Книга учета доходов и расходов для организаций, применяющих упрощенный режим обложения (УСНО) | Постоянно либо до полной ликвидации учреждения. | Ст. 346.18 НК РФ. |

| Расчеты и сведения, необходимые для исчисления и уплаты страховых взносов | Не меньше 6 л. | Ст. 23 НК РФ. |

| Расчетные ведомости по отчислению взносов | Годовые хранят постоянно. Квартальные — не менее 5 л. При отсутствии годовой отчетности квартальные сохраняют постоянно. | Ст. 390 Перечня Минкультуры. |

| Расчет по форме 4-ФСС | Не менее 5 л. | П. 5.2, 6.2 и 6.3 Приказа ФСС № 19 от 12.02.2010. |

Скачать

Срок истек: порядок действий

По окончанию утвержденного срока хранения документацию необходимо уничтожить. Но нельзя просто взять и выкинуть их в мусорную корзину. Чиновники утвердили специальный алгоритм действий, по которому необходимо осуществлять уничтожение документов.

Если нарушить порядок уничтожения документов учреждения, можно получить административное наказание. Например, некоторые сведения могут содержать персональные данные работников или даже государственную тайну. За разглашение такой информации предусмотрена уголовная ответственность.

Пошаговая инструкция, как уничтожить документацию с истекшим сроком хранения:

- Создайте специальную экспертную комиссию, которая будет уполномочена проводить экспертизу документов. Обязательно включите в комиссию работников бухгалтерии, а также специалистов по налоговому учету. Для уничтожения кадровой документации — работников отдела кадров, представителей секретариата.

- Разработайте и утвердите положение о работе экспертной комиссии. Закрепите все права, полномочия и обязанности, которые возлагаются на новую структурную единицу. С содержанием положения необходимо ознакомить членов комиссии под подпись.

- Назначьте дату проведения заседания экспертной комиссии. Результат оформите специальным протоколом. Отразите, какие документы были включены в проведение экспертизы, обозначьте результаты проведенного анализа.

- На основании протокола подготовьте акт об уничтожении документов бухучета или налогового учета. По завершению процедуры акт должны подписать все члены экспертной комиссии.

Акт об уничтожении документации бухучета составляйте в произвольном виде. Учитывайте требования к составлению деловой документации. В обязательном порядке укажите следующие реквизиты:

- наименование и реквизиты экономического субъекта;

- дата и место составления;

- номер в хронологическом порядке;

- наименование документа;

- состав комиссии;

- предмет рассмотрения;

- перечень документации допустимо отразить в виде таблицы (наименование, количество);

- заключение;

- подписи ответственных лиц (председатель и члены экспертной комиссии).

Акт утверждается руководителем учреждения.

Смена руководителя

Если в учреждении назначен новый руководитель, то необходимо провести передачу документации. Оформить процедуру следует специальным актом приема-передачи.

В передаточный акт включите все виды документов, не только бухучета, но и кадровую документацию, приказы по основной деятельности, штатные расписания, положения, нормативы, стандарты, документы по охране труда и прочее.

Желательно перед передачей провести инвентаризацию документов на предприятии. Для этого создайте специальную комиссию. Членами комиссии могут выступать работники бухгалтерии, секретариата, кадровики и прочие специалисты.

Порядок передачи документации от старого руководителя новому организация обязана определить самостоятельно. Алгоритм закрепите в учетной политике или отдельным локальным распоряжением по организации. Здесь же допустимо указать информацию о комиссии, ее правах, полномочиях и обязанностях.

Ответственность и наказания

За нарушение установленных правил могут наказать. Если нет документальных подтверждений полученных доходов или произведенных расходов (потеряли, утрачены вследствие ЧС, прочее), налоговики выпишут штраф 10 000 рублей по статье 120 НК РФ. Аналогичные санкции предусмотрены за несоблюдение правил и периодов обеспечения сохранности бланков.

Если данные нарушения привели к занижению налоговой базы — штраф 40 000 рублей или 20 % от неуплаченной суммы налоговых обязательств.

Накажут и ответственных должностных лиц (ст. 15.11 КоАП):

- 5000-10 000 рублей — за первый проступок;

- 10 000-20 000 рублей — за второй и последующие.

Еще за такие правонарушения предусмотрена уголовная ответственность на срок до одного года лишения свободы (п. 1 ст. 325 УК РФ).

Статья подготовлена с использованием материалов КонсультантПлюс. Получить доступ

Источник: https://gosuchetnik.ru/bukhgalteriya/skolko-byudzhetnoy-organizatsii-khranit-bukhgalterskie-dokumenty

Уничтожаем бухгалтерские документы

Изучим правила исчисления срока хранения документов в бухгалтерском и налоговом учете, в т.ч. примем во внимание срок исковой давности. Рассмотрим исключения из этого правила, например: особенности счетов-фактур, документы по ранее полученным убыткам, документы на приобретение ценного имущества с длительным сроком амортизации (здания – 31 год и др.).

Разберемся, когда можно уничтожать документы, для которых в Перечне, утвержденном приказом Минкультуры России от 25.08.2010 № 558, установлено требование «при условии проведения проверки (ревизии)». Вы поймете, как себя вести при истребовании налоговыми органами документов, срок хранения которых истек, а также пострадавших в результате пожара или затопления.

Сможете оценить риски штрафных санкций.

Требование действующего законодательства таково, что каждая операция в жизнедеятельности организации должна сопровождаться оправдательными документами (причем зачастую не одним, а несколькими). В результате их накапливается столько, что просто некуда складывать, а хранить долго – затратно. Каждый из учетных документов имеет свои сроки хранения, установленные нормами законодательства. После окончания этих сроков организация вправе уничтожить документы. Если все-таки принимается такое решение, необходимо выбрать те из них, уничтожение которых не повлечет за собой неприятностей при возможных проверках.

Давайте разберем требования, которые предъявляет законодательство к сроку хранения бухгалтерских и налоговых документов. Из общего правила есть масса исключений, они-то и представляют наибольший интерес, т.к. не все специалисты о них знают.

…бухгалтерских документов

Запись в бухгалтерском учете не может быть произведена без оформления первичных учетных документов, которые по общему правилу должны храниться не менее пяти лет после отчетного года или после года, в котором они использовались для составления отчетности (ст. 29 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете», далее – Закон № 402-ФЗ).

В то же время необходимо ориентироваться на сроки хранения документов, определенные Перечнем Минкультуры РФ1, к которому отсылает сам Закон № 402-ФЗ, в том случае, когда этот срок является более длительным.

Например, поддерживать в целостности годовую бухгалтерскую отчетность предписано постоянно, квартальную – в течение 5 лет, а месячную – в течение 1 года (ст. 351 Перечня). Постоянного срока хранения требуют документы (протоколы, акты, заключения) о рассмотрении и утверждении бухгалтерской отчетности (ст. 355 Перечня).

Документы (расчеты, сводки, справки, таблицы, сведения, переписка) о начислении и перечислении налогов в бюджет всех уровней и внебюджетные фонды всех уровней требуется хранить в течение 5 лет (ст. 382 Перечня), так же как и налоговые декларации юридических лиц по всем налогам (ст. 392 Перечня). Согласно ст. 658 Перечня личные карточки работников следует хранить в течение 75 лет2.

Как видим, сроки немалые. А исчисление ведется с 1 января года, следующего за годом, в котором документы использовались для составления бухгалтерской (финансовой) отчетности в последний раз (ч. 2 ст. 29 Закона № 402-ФЗ).

Пример 1

Показать

В общем случае, если срок хранения предписан в течение 5 лет, а документ составлен, допустим, в мае 2014 года, то срок его хранения начнет исчисляться с 1 января 2015 г. и закончится 31 декабря 2019 г.

…срок хранения налоговых документов

Налоговый учет ведется на основе данных первичных документов (ст. 313 НК РФ). Подтверждением данных налогового учета могут быть не только первичные учетные документы, но и аналитические регистры налогового учета, расчеты налоговой базы.

В силу п. 1 ст. 252 НК РФ расходами признаются обоснованные затраты (а в случаях, предусмотренных ст. 265 НК РФ, – убытки), подтвержденные документами, оформленными в соответствии с законодательством РФ.

Причем налогоплательщику надлежит обеспечить сохранность данных налогового учета и документов, которые служат основанием для исчисления и уплаты налогов, в т.ч. подтверждающих получение доходов и осуществленные расходы, в течение не менее четырех лет (подп. 8 п. 1 ст. 23 НК РФ). Здесь в законодательстве нет отсылки на Перечень. Но финансовое ведомство нередко ссылается на него при рассмотрении данного вопроса (например, в письме Минфина России от 26.04.2011 № 03-03-06/1/270).

Поименованные первичные учетные документы необходимы налоговым органам в целях осуществления контроля за соблюдением налогоплательщиками законодательства о налогах и сборах, в том числе при проведении налоговых проверок.

Уничтожение документов

Из всего вышесказанного напрашивается вывод, что при принятии решения об уничтожении документов с истекшим сроком хранения следует руководствоваться как минимум:

- Переченем Минкультуры,

- Законом о бухгалтерском учете и

- Налоговым кодексом РФ.

Причем необходимо грамотно оценить сроки хранения каждого из документов, подлежащих уничтожению, чтобы в будущем не попасть впросак, когда проверяющие органы вдруг потребуют предоставить им некоторые из уже уничтоженных документов.

Для этого в организации создается экспертная комиссия, которая производит проверку архива документов. Она создается приказом (распоряжением) руководителя организации. Причем ежегодно издавать такой приказ не требуется, достаточно это сделать один раз, а в дальнейшем лишь менять состав членов, если кто-то из них уволился.

В процессе своей работы комиссия составляет акт с перечнем документов, подлежащих уничтожению. Когда акт будет готов, он утверждается руководителем организации. На его основании производится уничтожение первичных документов.

При этом целесообразнее составлять отдельные акты на группы документов, уничтожаемых разными способами: с помощью шредера, огня, сдачи в качестве вторсырья. Наиболее «ценные» документы, содержащие конфиденциальную информацию (их обычно меньшинство) лучше уничтожать самостоятельно и безвозвратно (например, сжигать или шредировать), а основную массу можно и на вторсырье отдать.

Проведя уничтожение и подписав об этом документы, организация может считать, что она выполнила свои обязательства, предусмотренные законодательством, и имеет на руках документы, подтверждающие факт проведенной процедуры.

Товарная накладная и счет-фактура

Начнем, казалось бы, с простого примера. Допустим, организация приобрела материал и получила в марте 2014 года от поставщика товарную накладную и счет-фактуру. В этом же месяце материал был оприходован на склад и далее отдан в производство.

Документы для регистрации счетов-фактур, составленные на бумажном носителе или в электронном виде, хранятся в организации в течение не менее четырех лет с даты последней записи (п. 24 разд. II Приложения № 4, п. 22 разд. II Приложения № 5 и п. 13 разд. II Приложения № 3 к постановлению Правительства РФ от 26.12.2011 № 1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость»).

Источник: http://www.delo-press.ru/articles.php?n=17513

Срок хранения бухгалтерских документов

Первичные учетные документы, бухгалтерская отчетность и аудиторские заключения по ней подлежат хранению. Расскажем, как, где и сколько нужно хранить архивы.

Сколько нужно хранить бухгалтерские документы?

По общему правилу срок хранения бухгалтерских документов составляет 5 лет, однако отдельные документы необходимо хранить в течение большего времени или постоянно. Сроки хранения бухгалтерской документации установлены в Налоговом кодексе РФ, Федеральном законе от 6 декабря 2011 г. № 402-ФЗ, а также в перечне, утвержденном приказом Минкультуры России от 25 августа 2010 г. № 558. Ведение бухгалтерского учета и хранение документов должны быть организованы руководителем предприятия.

Так, согласно Налоговому кодексу, налогоплательщик не менее четырех лет должен обеспечивать хранение бухгалтерских документов и данных налогового учета, которые необходимы для расчета и оплаты налогов, а также документов, которые являются подтверждением оплаты налогов, понесенных расходов и полученных доходов. Однако иной порядок предусмотрен, например, для документов, которые подтверждают полученный компанией убыток. Подтверждающие документы в данном случае необходимо сохранять в течение всего времени, пока сумма убытка не будет полностью погашена.

Перечень, утвержденный приказом Минкультуры России от 25 августа 2010 года, содержит типовые архивные документы, а также сроки, в течение которых их стоит хранить. В таблице вы можете посмотреть сроки хранения бухгалтерских документов в организации. Все документы распределены по разделам.

Так, в разделе 4 «Учет и отчетность» можно посмотреть сколько лет хранятся бухгалтерские документы: например, документы по лизингу имущества компании должны хранится бессрочно (постоянно), а переписка, в которой содержится информация по оказанию платных услуг, должна храниться 5 лет. В подразделе 4.

1 «Бухгалтерский учет и отчетность» можно посмотреть также сроки хранения аналитических документов к бухгалтерской отчетности, документов учетной политики и других.

Как хранить бухгалтерские документы

Дела временного хранения, у которых время хранения составляет меньше 10 лет, обычно не отдают в архив бухгалтерских документов предприятия. Как правило, они остаются в структурных подразделениях организации, и как только сроки давности бухгалтерских документов истекают, уничтожаются. В обязательном порядке в хранение архива организации передаются бухгалтерские документы бессрочного (постоянного) и длительного хранения, которое превышает 10 лет.

Организации обязаны соблюдать порядок хранения бухгалтерских документов, обеспечивать сохранность документов в течение установленных законодательством сроков. Согласно законодательству, собственные архивы обязаны создавать только государственные органы, органы местного самоуправления муниципального района, городского округа и внутригородского района.

Согласно законодательству, создание собственного архива для хранения документов является правом, а не обязанностью компании. Поэтому если у предприятия нет собственного архива, то возможно заключить договор о хранении документов с государственным муниципальным архивом. Организация имеет право выбрать для хранения своих документов любой государственный или муниципальный архив, а также музей или библиотеку. При этом целесообразно заключать договор с архивом, находящимся по месту фактического нахождения организации.

Создание архива бухгалтерских документов

Для хранения документов бухгалтерского учета организация имеет право создать собственный архив.

В зависимости от количества, объема документов, которое планируется хранить, можно создать архив как:

- отдельное самостоятельное структурное подразделение компании;

- подразделение в составе определенного отдела, например, отдела делопроизводства.

В зависимости от состава документов, которые подлежат передаче в архив на хранение (бухгалтерские и иные документы), могут быть созданы следующие типы архивов:

- архив, в котором хранится управленческая документация;

- научно-технический архив;

- архив с аудиовизуальными материалами;

- архив электронных документов.

При этом архив должен быть обеспечен отдельным помещением, отвечающим всем требованиям к архивохранилищу, укомплектован необходимым оборудованием и кадрами.

Как правильно архивировать бухгалтерские документы? Дела, которые включают в себя документы постоянного хранения или документы длительного хранения (которые должны храниться 10 лет и более), подлежат полному оформлению. Полное оформление представляет из себя:

- подшивку или переплет дела;

- постраничную нумерацию;

- составление листа-заверителя;

- создание внутренней описи документов (при необходимости);

- заполнение реквизитов обложки дела (точное название организации, заголовок дела, регистрационного индекса дела и т.д.).

В отношении дел, которые хранятся менее 10 лет, стоит проводить частичное оформление: возможно не систематизировать документы в деле, не проставлять нумерацию и заверительные надписи.

Сколько лет и каким образом нужно хранить бухгалтерские документы в электронном виде? В отношении электронных документов применяются те же сроки хранения. Однако хранение электронных документов обладает некоторыми особенностями. Обязательно должны соблюдаться следующие условия:

В процессе хранения электронных бухгалтерских документов в архиве организации должен периодически производиться технический контроль физического и рабочего состояния носителей электронных документов. Контроль необходимо осуществлять не реже одного раза в пять лет. Если установлены какие-либо изменения состояния носителей, которые могут повлиять на сохранность информации, то по решению руководителя должна быть проведена работа по переносу электронных документов на новые носители.

- в архиве предприятия должно храниться минимум два экземпляра каждой позиции электронных документов (экземпляры должны быть на разных устройствах);

- в компании должны быть в наличии программное обеспечение и технические средства, которые предназначены для воспроизведения, копирования и другой работы с электронными документами;

- необходимо обеспечить такую сохранность электронных документов, чтобы их потеря, уничтожение, попадание к посторонним лицам были полностью исключены.

Источник: https://spmag.ru/articles/srok-hraneniya-buhgalterskih-dokumentov

Узнаем законодательство — сколько лет хранить бухгалтерские и налоговые документы

Бизнес юрист > Бухгалтерский учет > Сколько лет хранить бухгалтерские и налоговые документы на предприятии

Хранение документов организации регулируется законом «О бухгалтерском учете» № 402 и Налоговым кодексом РФ. Каждый бухгалтер и предприниматель должны знать, сколько лет хранить бухгалтерские и налоговые документы. За нарушение хранения и утилизации грозит наказание.

Законодательные акты могут указывать различный период хранения документов. В этом случае необходимо ориентироваться на максимальный срок. Каждая организация сама устанавливает правила и нормы использования. При этом учитываются законы, регулирующие деятельность компании, и ее организационная форма.

Сроки хранения документации в ИП, ООО, АО

В зависимости от деятельности компании, документы предписывают хранить от 1 года до конца срока действия фирмы. Финансовые организации, связанные с выдачей займов и кредитов, оставляют документы даже после истечения законодательством срока хранения. Для каждой организации существуют общие правила пользования архивными данными, но есть различия, которые необходимо учитывать.

К перечню документации, подлежащей долговременному хранению, относится:

- бухгалтерская отчетность за год, регистрационные данные в налоговых органах – постоянно остаются в архиве

- согласие на обработку персональных данных, идентификация сотрудников сохраняется от 10 до 75 лет

- гарантийные письма, счета-фактуры – до 10 лет

Простые требования предъявляются к индивидуальным предпринимателям. На протяжении существования ИП, владелец должен хранить ежегодные отчеты в налоговые органы, свидетельство о регистрации. Бухгалтерские годовые отчеты и информация о наемных работниках остается в архиве 75 лет. Другие требования бизнесмена не касаются.

Чем больше денежный оборот компании, тем строже к ним относится законодательство. Бухгалтерские, налоговые документы предписано хранить 75 лет. Финансовым организациям продлен срок хранения из-за возможного возникновения конфликтов по теме выплат кредитных обязательств. Десятилетие остается в архиве документация, содержащая информацию о сотрудниках, счет-фактуры, расчеты с поставщиками и персоналом.

Акционерные общества постоянно хранят информацию об уставном капитале, долях учредителей, суммы вкладов, доходность активов. Бухгалтерская документация, предоставляемая в налоговые органы, расчеты с акционерами и персоналом, зафиксированные крупные денежные поступления остаются на срок от 75 лет. Другие документы хранятся в соответствии с законодательством: до 10 или дольше лет.

Бухгалтерские бумаги

Налоговый кодекс устанавливает пятилетний срок хранения бухгалтерии. Отсчет начинается со следующего года, после окончания срока действия самого документа. За организацию и архивацию документации отвечает руководитель предприятия. 402-ФЗ и приказ Минкультуры № 558 утверждают возможность продления сохранения архивных документов.

К бухгалтерским бумагам предприятия относят:

- первичную документацию (акты, накладные, договоры, чеки)

- банковские, кассовые расчеты

- инвентаризацию

- отчетность

- учетную политику

Годовая отчетность относится к основным документам компании, поэтому должна храниться постоянно. В архив компании передаются бумаги, срок хранения которых превышает 10 лет. Если продолжительность сохранности меньше, то их оставляют в подразделении. После истечения срока давности – уничтожают. Между тем создавать специальный архив под документацию организация не обязана.

Если компания большая, имеет множество структурных подразделений, то формирование архива целесообразно. Это должно быть отдельное помещение, оборудованное согласно правилам организации классического хранилища данных. Для удобства, исходя из содержания документации, выделяются типы архивации:

- управленческие бумаги

- электронные документы

- годовые отчеты

Соблюдением порядка в архиве должны заниматься отдельные кадровые единицы.

Налоговые документы

Закон устанавливает срок хранения документов в течение четырех лет. В нем говорится о бухгалтерских документах, которые необходимы для исчисления налогов.

В теории все понятно, но на практике бухгалтерская и налоговая документация не имеет различий. Возникает путаница по поводу разделения видов этих бумаг. Во избежание штрафов, организациям рекомендуется хранить налоговые документы пять лет.

Статья 283 НК РФ позволяет переносить размер убытка на будущие периоды, если он подтвержден. В соответствии с этим документы, которые доказывают возникновение ущерба, должны храниться в организации до тех пор, пока не будет погашен размер налоговых отчислений.

Налоговая документация хранится 5, 75 лет и постоянно. Самая большая группа имеет пятилетний срок хранения. К ней относят:

- декларации

- земельный налог

- реестр начисленных, уплаченных налогов

- акты о погашении налогов

- переписка по вопросам налогообложения, штрафов, взысканий

Если налоговые карточки и сведения о доходах физлиц не содержат информацию о лицевых счетах, то такие документы хранятся 75 лет.

Хранение документации обязывает знать о периодах выездных проверок из налоговых органов. Обычно, они проводятся каждые три года. При очередной утилизации документов с истекшим сроком годности необходимо проверить не назначен ли очередной контроль.

Документы по страховым взносам

Страховые взносы также относятся к бухгалтерским документам компании. Раньше порядок хранения определял 212-ФЗ. Согласно закону, документы по страховым выплатам хранились шесть лет. Но в 2017 году его упразднили. Теперь порядок хранения регулируется Налоговым кодексом и ФЗ № 250.

В таблице 1 указана обязательная к архивированию документация по страховым взносам.

Таблица 1. Список документов и срок хранения.

| Наименование | Период (лет) |

| Платежные поручения по взносам | 6 |

| Квартальный расчет в Фонд социального страхования | 5 |

| Годовой расчет в ФСС | Пока действует организация |

| Отчетность в ПФР за месяц | 6 |

| Годовая отчетность в ПФР | Пока действует организация |

| Квитанции, описи, свидетельствующие об отправкеотчетов | Хранить вместе с отчетностью |

Кадровые акты

Обеспечение правильного хранения кадровой документации регулируется ФЗ № 125. Чтобы проще было искать информацию внутри компании, кадровые документы формируются в дела. Это происходит с началом нового календарного года. Таким образом, обеспечивается порядок хранения данных, исключается путаница.

Срок хранения документации, которая относится к личным данным сотрудника, составляет 50 и 75 лет. К ним относятся все бумаги, которые отражают взаимоотношения работодателя и работника. Можно классифицировать:

- Документы, относящиеся к набору персонала в штат: трудовой договор, заявление и приказ о приеме, личное дело сотрудника, соглашение о персональных данных, табель учета рабочего времени.

- Приказы, связанные с кадровыми перемещениями: временное замещение, совмещение, перевод в другое подразделение.

- Распоряжения о премиях, надбавках, поощрениях.

- Прекращение трудовых отношений через приказ, заявление об увольнении.

Оригинал и копия трудовой книжки хранится в организации до тех пор, пока бывший работник не запросит ее обратно. Максимальный срок хранения составляет 50 лет. Согласно новому законодательству, если человек был оформлен в компании до 2003 года, то книжка может храниться до 75 лет.

Стоит помнить о том, что оставлять копии документов работника в организации можно только в случае, если он подписал соглашение об обработке персональных данных. В ином случае хранение считается незаконным, а организации выписывают штраф.

Архивации персональные данные сотрудников, оформленных до 2003 года, подвергаются на 50 лет. Для тех, кто устроен позже – 75 лет.

Правила хранения описаны на видео:

Меньше всего в организации сохраняются больничные листы и графики отпусков. Листок временной нетрудоспособности остается в компании в течение пяти лет. График отпусков в течение года после того как был использован. Штатное расписание относится к основным документам компании и хранится на постоянной основе.

Что делать, если истек срок хранения документов — уничтожение

Вся документация подвержена уничтожению, когда установленный законодательством период хранения заканчивается. Компания выполняет следующие шаги перед уничтожением:

- Производится отбор документов, которые необходимо ликвидировать.

- Руководитель организации формирует экспертную комиссию, в которой назначает председателя. Оформляется приказом.

- Комиссия во главе с председателем проводит экспертизу по выявлению документов, подлежащих уничтожению.

- Составляется акт о ликвидации документации с истекшим сроком годности. Утверждается руководителем.

- Одобренные документы собираются и подвергаются утилизации. Уничтожение может происходить внутри компании с помощью шредера, так и с привлечением специальных организаций, которые имеют лицензию на уничтожение документации.

- Комиссией составляется акт, подписываемый у руководителя, об уничтоженной документации.

Необходимо следовать правилам утилизации документов организации, поскольку их нарушение влечет за собой административную ответственность. Так, передача на утилизацию бумаг сопровождается накладными приемки и сдачи. В них указывается дата, число дел, их итоговый вес.

Процедура уничтожения документов проводится в организации ежегодно либо в порядке, установленном руководителем компании. Министерство финансов РФ определяет утилизацию документов как рекомендацию, а не обязанность фирмы.

Следует исключить возможность попадания архивных бумаг на утилизацию, срок действия которых еще не вышел. Аккуратная и доскональная проверка поможет в этом процессе.

Как правильно хранить документы

Грамотная организация хранения документации организации позволяет избежать проблем при проверке налоговыми инспекторами. Компания может организовать собственное хранилище либо воспользоваться услугами фирм, которые специализируются на архивировании данных. При создании архива в офисе используют отдельное помещение, документы выдаются под надзором главного бухгалтера по заранее подготовленному реестру.

Правильная архивация устаревшей документации важна при сортировке. Документы, остающиеся в компании постоянно – дольше десяти лет – подлежат полноценному оформлению в реестре. Оно происходит следующим образом:

- дело подшивается и переплетается

- страницы нумеруются

- составляется лист-заверитель – указывает сколько страниц подшито к делу

- по требованию составляется опись документа

- оформляется обложка дела с фиксацией названия предприятия, номера, заголовка

Помимо бумажных носителей, важно правильно хранить электронную документацию. Сроки хранения данных в электронном виде не отличаются от стандартных.

Особенностью процесса является контроль за техническим состоянием электронных документов. Проверка должна проводиться каждую пятилетку. При обнаружении неполадок должен организоваться перенос данных с неисправного носителя на новый. Процедура согласовывается с руководителем предприятия.

Как подготовить документы для архива:

Организуются следующие условия хранения:

- данные находятся минимум на двух электронных носителях

- компания обеспечивает технические возможности по просмотру, копированию, удалению, переносу данных

- обеспечение надежной системы безопасности, которая исключает возможность попадания информации к третьим лицам

Ответственность за хранение документации

Руководитель предприятия несет полную ответственность за хранение документации. Оно должно быть организовано по правилам, в соответствии с законодательством РФ. Главный бухгалтер также является ответственным лицом за сохранение первичных, учетных бумаг, бухгалтерской отчетности и документов.

125-ФЗ предполагает административную, уголовную, гражданско-правовую ответственность для должностных лиц, которые виновны в утере документации (руководитель, главный бухгалтер). Между тем, если их вина не будет доказана, ответственность снимается.

Утеря документации может произойти в результате хищения третьими лицами, стихийного бедствия – пожар, наводнение, землетрясение. В первом случае факт кражи должен быть зафиксирован в полиции. Во втором – документальное подтверждение требуется от экспертной комиссии по чрезвычайным ситуациям.

Штраф за отсутствие документов

Ведение бухгалтерского учета регулируется ФЗ № 402. Согласно закону, все организации обязаны вести бухгалтерскую документацию, хранить и уничтожать. Для компаний или предпринимателей, которые пренебрегают законодательством, предусмотрена административная ответственность и штрафы.

Одно нарушение будет стоить организации 200-50 000 рублей. При налоговой проверке, как правило, таких нарушений выявляется больше десятка. Самый маленький штраф – 200 рублей за каждый документ – выписывается компании, когда она не предоставляет вовремя отчетность в налоговую.

Предоставление искаженной информации или непредоставление бухгалтерской отчетности влечет за собой наложение штрафа в размере 300-500 рублей на должностных и 3000-5000 на юридических лиц. 10 тыс. выписывают организации, если у нее отсутствуют:

- первичные документы

- счета-фактуры

- регистры учета бухгалтерии, налогов

- неправильное указание на счетах бухучета наличия, поступления денежных средств, материальных ценностей

- повторение нарушений в течение одного года

При систематическом несоблюдении требований налагается штраф в размере 30 тыс. рублей, а если они приводят к снижению налоговой базы – от 40 тыс. Искажение данных о денежных поступлениях карается штрафом в размере 2 000-5 000 для должностного лица и в десять раз больше для юридического лица.

Правильная организация хранения данных бухгалтерских, кадровых, налоговых и других документов компании обеспечивает нормальное функционирование и взаимодействие с исполнительными органами власти.

Выделите ее и нажмите Ctrl+Enter, чтобы сообщить нам.

Источник: http://pravodeneg.net/buhuchet/skolko-let-hranit-buhgalterskie-i-nalogovye-dokumenty.html

Сроки Хранения Документов в организации, бухгалтерский документ

В процессе финансово-хозяйственной деятельности у организации или ИП появляется множество документов. Часто возникает вопрос: как долго их нужно хранить? В обзоре мы собрали информацию по некоторым самым распространенным документам бухгалтерского и налогового учета, а также отчетности.

Сроки хранения документов установлены Законом о бухучете, НК РФ и другими нормативными актами.

Первичные учетные документы

Все первичные учетные документы нужно хранить не менее пяти лет. Это касается:

- кассовых книг;

- банковских документов;

- актов о приеме, сдаче, списании имущества и материалов;

- накладных и авансовых отчетов;

- переписки;

- путевых листов и журналов их учета;

- документов о получении зарплаты и выплате пособий;

- инвентаризационных описей о движимом имуществе.

Для пятилетнего срока хранения большинства этих документов предусмотрено условие – проведение проверки или ревизии, а иногда еще и исключения. Например, 75 лет следует хранить документы о зарплате, если отсутствуют лицевые счета.

Документы по основным средствам и инвентаризационные описи, которые не касаются ТМЦ, придется хранить постоянно.

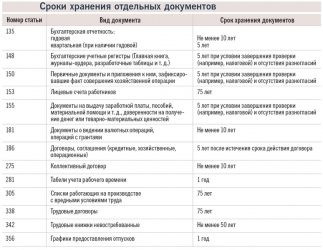

Сколько хранить первичные документы, отчеты по налогам, счет-фактура, база данных по бухучету ? Как хранить и уничтожить документы. Росархив. Ответственность за хранение документов. ПЕРЕЧЕНЬ ТИПОВЫХ УПРАВЛЕНЧЕСКИХ ДОКУМЕНТОВ, ОБРАЗУЮЩИХСЯ В ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИЙ, С УКАЗАНИЕМ СРОКОВ ХРАНЕНИЯ Федеральная архивная служба России Правила хранения документов в бухгалтерии.

Возникает вопрос, сколько лет хранить бухгалтерские документы.

По одним документам — 5 лет.

А с другой стороны так называемая «глубина» налоговой проверки — 3 года.

А с третьей — п.8 ст.23 НК РФ «в течение 4 (четырех) лет обеспечивать сохранность данных бухгалтерского и налогового учета …;

И еще, расскажите про правила хранения документов.

А так же, зачем хранить документы 5 лет, если проверяют за 3 года.

к меню ↑

Хотя Минфин назвал минимальные сроки хранения первички: документы для расчета налогов можно выбросить через четыре года после того, как вы сдали декларацию. Первичку храните на год дольше.

Вы вправе избавиться от документов, которые использовали для расчета и уплаты налога на прибыль, НДС и т.д., если они старше четырех лет.

Четырехлетний срок не распространяется на документы, которые связаны с бухучетом. Первичку вроде товарных накладных или актов храните минимум пять лет. Регистры учета вроде оборотно-сальдовых ведомостей — тоже.

Примечание: Письмо Минфина от 19 июля 2017 г. № 03-07-11/45829

Сроки хранения первичных документов установлены в Налоговом кодексе РФ, Законе от 6 декабря 2011 № 402-ФЗ, а также в перечне, утвержденном приказом Минкультуры России от 25 августа 2010 № 558.

В статье 23 Налогового кодекса РФ говорится, что документы, необходимые для целей расчета налогов (в т. ч. бухгалтерские документы), организация должна хранить в течение четырех лет (подп. 8 п. 1 ст. 23 НК РФ).

Это требование относится ко всем документам бухгалтерского и налогового учета, необходимым для исчисления и уплаты налогов, в том числе и к документам электронных систем документооборота между банком и клиентами (в частности, системы «Клиент-Банк»).

Соблюдать указанный срок организация обязана, если другие сроки не установлены законодательством. Аналогичные выводы подтверждаются письмом Минфина России от 30 марта 2012 № 03-11-11/104.

Вместе с тем, в части 1 статьи 29 Закона от 6 декабря 2011 № 402-ФЗ сказано, что первичные учетные документы, регистры бухучета, бухгалтерскую отчетность, а также аудиторские заключения о ней нужно хранить в течение того периода, который установлен правилами архивного дела. Но не менее пяти лет. Сроки же хранения типовых архивных документов определены в перечне, утвержденном приказом Минкультуры России от 25 августа 2010 № 558.

Чтобы не быть наказанными за нарушение правил, установленных Законом от 6 декабря 2011 № 402-ФЗ, храните налоговые декларации, расчеты, регистры и другие документы как минимум пять лет. Дольше – лишь те, для которых законодательством установлен больший срок.

Упакованные в опечатанные мешки копии использованных бланков строгой отчетности (корешков), подтверждающих суммы принятых наличных денежных средств, храните не менее пяти лет. После того как закончится этот срок и пройдет хотя бы один месяц со дня последней инвентаризации, копии использованных бланков можно уничтожить на основании акта об их списании. Такие правила установлены в пункте 19 Положения, утвержденного постановлением Правительства РФ от 6 мая 2008 № 359.

к меню ↑

Сроки, в течение которых хранят документы по личному составу, указаны в статье 22.1 Закона от 22 октября 2004 г. № 125-ФЗ и перечне, утвержденном приказом Минкультуры России от 25 августа 2010 г. № 558. Началом срока хранения документов считается 1 января года, следующего за годом, в котором их составили (абз. 4 п. 1.4 перечня, утвержденного приказом Минкультуры России от 25 августа 2010 г. № 558).

Приказы о приеме на работу, переводе, увольнении и другие приказы по личному составу в общем случае нужно хранить не менее 75 лет, если они созданы до 2003 года. Если указанные документы созданы после 2003 года, то их нужно хранить не менее 50 лет.

Трудовые договоры, личные карточки и личные дела сотрудников также нужно хранить в течение 75 лет, если они созданы до 2003 года, или в течение 50 лет, если они созданы после 2003 года. Любые документы по личному составу, которые образовались в период госслужбы, не являющейся государственной гражданской службой, нужно хранить 75 лет независимо от даты их создания.

Примечание: Статья 22.1 Закона от 22 октября 2004 г. № 125-ФЗ.

Срок, в течение которого нужно хранить документы, подтверждающие, что сотрудник получил образование за счет организации, обусловлен требованиями налогового законодательства.

Дело в том, что пунктом 3 статьи 264 Налогового кодекса РФ установлено, что для списания данных затрат в уменьшение налогооблагаемой прибыли организация должна хранить все подтверждающие обучение документы (договор с образовательным учреждением, приказ руководителя о направлении сотрудника на обучение, акт об оказании услуг, диплом, аттестат, сертификат и т. п.). Их срок хранения ограничивается сроком действия договора обучения и одним годом работы сотрудника, но не менее четырех лет.

В перечне, утвержденном приказом Минкультуры России от 25 августа 2010 г. № 558, кроме документов по личному составу, поименованы и прочие документы. Они сгруппированы в разделы в зависимости от сферы их применения.

Правила трудового распорядка храните даже после замены их новыми. Срок хранения – один год. Годичный срок хранения установлен и для графиков отпусков.

Табели учета рабочего времени храните пять лет. А при тяжелых, вредных и опасных условиях труда – 75 лет.

Началом срока хранения документов

считайте 1 января года, следующего за тем, в котором они были составлены (приняты к учету) (абз. 4 п. 1.4 перечня, утвержденного приказом Минкультуры России от 25 августа 2010 № 558). Например, если документ составлен в 2017 году, то срок хранения начинает исчисляться с 1 января 2018 года. Из этого правила есть два исключения.

- Регистры, необходимые для вычета НДС. В частности, книга покупок и книга продаж, а также журналы учета выставленных и полученных счетов-фактур. Начало срока их хранения определяйте с даты последней записи в них. Это следует из пункта 13 раздела II приложения 3, пункта 24 раздела II приложения 4, пункта 22 раздела II приложения 5 к постановлению Правительства РФ от 26 декабря 2011 № 1137.

Источник: https://www.assessor.ru/notebook/buhuchet/sroki_hraneniya_dokumentov_organizacii/