Разница между налогом на прибыль и НДС

Один из самых актуальных вопросов при ведении собственного бизнеса – это уплата обязательных платежей в бюджеты. Если вы приняли решение организовать свое дело с применением общей системы налогообложения, то столкнетесь с обязанностью по уплате налогов, в т.ч. на прибыль организаций и на добавленную стоимость. Давайте разберемся в этих понятиях.

Налог на прибыль организации

Плательщиков можно определить уже из названия – это организации. Для предпринимателей он заменяется на НДФЛ.

Давайте попробуем разобраться в основных понятиях на самом простом примере.

Допустим, ООО «Ромашка» производит и продает офисную мебель. ООО «Василек» и ИП Морковкин ее покупают. А материалы для производства компания приобретает у ИП Сорокина и ООО «Лютик».

После того, как мебель продана, «Ромашка» получает прибыль, которая в свою очередь облагается налогом. Для того, чтобы ее посчитать, надо от полученной от покупателей суммы вычесть все расходы, возникшие при производстве мебели. Т.е. вычесть денежные суммы, уплаченные за материалы ИП Сорокину и ООО «Лютик», ушедшие на оплату труда сотрудников, аренду производственного помещения и т.п. Одним словом, все расходы, напрямую связанные с производством. Это обязательно должно быть подтверждено документально. Сумма, полученная в итоге, называется налогооблагаемая база.

Кстати, существуют доходы и расходы, не учитываемые при расчете прибыли. Их перечень определен в ст.251 и ст.270 НК РФ.

Дальше получившуюся сумму надо умножить на налоговую ставку, составляющую в общих случаях 20% (в том числе в нашем примере), но существуют и иные размеры ставки, их можно узнать из ст.284 Налогового кодекса.

Следующие ключевые понятия – это налоговый и отчетный периоды. По окончании первого из них – определяется налогооблагаемая база, по итогам второго необходимо представлять отчетность. В этом случае налоговый период составляет календарный год, а отчетным признается каждый квартал.

Срок платежа зависит от периода, за который он исчислен, и применяемого порядка исчисления авансовых платежей. Например, наше «Ромашка» не уплачивает ежемесячные авансовые платежи, значит, срок уплаты квартальных авансов выпадает на 28 апреля, 28 июля и 28 октября. Годовой налог необходимо будет уплатить до 28 марта следующего года. Сроки определяются на основании ст.287 НК РФ. В эти же сроки нужно сдать декларации.

НДС

Платят его как организации, так и индивидуальные предприниматели.

Итак, наше ООО «Ромашка» сделало стол, посчитало затраты на его производство и определило, с учетом заложенной прибыли, его цену. Далее эта цена увеличивается на 20% (именно столько с 1 января 2019 года составляет общая ставка НДС, есть еще случаи, когда применяются ставки 0% и 10% согласно ст.164 НК РФ). Именно такую стоимость увидят покупатели и заплатят ее в адрес «Ромашка». Т.е. в составе цены за товар продавца, находящегося на общей системе налогообложения, покупатели платят НДС.

Далее ООО «Ромашка» должно полученный в составе стоимости товара НДС уплатить в бюджет. Но не забываем, что для производства мебели материалы организация закупила в ИП Сорокина (он находится на УСН) и у ООО «Лютик» (находится на общей системе).

Значит в составе цены за товар, полученный от «Лютик», «Ромашка» заплатило НДС и теперь может уменьшить свой НДС, подлежащий уплате, на сумму НДС, заплаченного в составе цены поставщику. Это называется – применить налоговый вычет.

Чтобы вычет предоставили нужно иметь оформленные по требованиям налогового кодекса счета-фактуры и первичные документы.

Может случиться, что в каком-нибудь квартале ООО «Ромашка» заплатит в составе цены за материал больше НДС, чем в этом же квартале получит в составе цены от своих покупателей. Тогда организация сможет возместить его из бюджета. Решение о возмещении налога принимается по результатам камеральной проверки.

Если «Ромашка» за последние три месяца будет менее двух миллионов, то сможет быть освобождена от уплаты налога, соблюдая условия, прописанные в ст.145 НК РФ.

НДС платить не нужно при проведении операций, обозначенных в ст.149 кодекса.

Перечислять платежи в бюджет и сдавать декларацию следует ежеквартально до 25 числа месяца, следующего за прошедшим кварталом.

Выявляем в чем сходство налогов

- Оба уплачиваются при применении налогоплательщиком общей системы налогообложения.

- Основная ставка по ним с января 2019 года составляет 20%.

- Как правило, если налогоплательщик не вправе учесть произведенные расходы при расчете прибыли, то в предоставлении налоговых вычетов по НДС по таким расходам скорее всего откажут.

Определяем в чем разница

Главное отличие состоит в том, что налог на прибыль – прямой, который взымается непосредственно с полученной прибыли, а на добавленную стоимость – косвенный, он устанавливается как надбавка к стоимости товара.

Индивидуальные предприниматели, которые применяют ОСНО, уплачивают НДС, но вместо налога на прибыль платят НДФЛ.

Следующее различие – это сроки, в которые надо произвести оплату и сдать отчетность, хотя и различаются они всего на 3 дня. Авансовые платежи по НДС, в отличие от налога на прибыль, не предусмотрены.

Для налога на прибыль нет такого понятия как «возмещение» или «вычет». Его размер не ставится в зависимость от системы налогообложения контрагентов.

При проведении налоговых проверок инспектора сравнивают выручку из декларации по налогу на прибыль с налоговой базой, отраженной в декларации по НДС. При выявлении расхождений проверяющие требуют пояснений. Расхождения действительно могут возникнуть в процессе хозяйственной деятельности. Например, при расчете прибыли учитываются дивиденды, а по НДС – нет. разница может возникнуть в результате выявления в ходе инвентаризации излишков, а также в других случаях. Данные причины должен понимать бухгалтер организации и при необходимости – дать соответствующие пояснения.

Источник: https://vchemraznica.ru/raznica-mezhdu-nalogom-na-pribyl-i-nds/

Почему выручка по ндс больше выручки по прибыли

Проводя камералку, налоговики не только смотрят, согласуются ли цифры в самих декларациях, но и сопоставляют отраженные в них показатели с данными бухгалтерской отчетности. А данные деклараций по прибыли сравнивают с отчетами по НДС. Расскажем, что нужно проверить, дабы ваша декларация сразу не вызвала у проверяющих нездоровый интерес.

Какой бы способ определения суммы текущего налога на прибыль вы ни избрали, показатели этих строк должны совпадатьп. 22 ПБУ 18/02. Если есть расхождения, то, скорее всего, ошибка в бухотчетности.

Когда налоговая выручка больше бухгалтерской — это не страшно. А вот если выручка по данным бухучета намного больше, чем налоговая, проверяющие заподозрят, что «прибыльная» база занижена. Часто такие расхождения объясняются различиями в признании доходов для целей бухгалтерского и налогового учета. Например, в бухучете доходы от долевого участия в других организациях признаются на дату вынесения общим собранием акционеров (участников) компании-эмитента решения о выплате дивидендовпп.

Налоговики считают, что бухгалтерская выручка должна быть меньше суммы показателей выручки из деклараций по НДС (без учета самого налога и полученных авансов) за аналогичный период или равна ей. Сюда же иногда плюсуют и прочие доходы (строка 2340 отчета о финансовых результатах), ведь там тоже может сидеть база по НДС (например, поступления от аренды).

Конечно, это не всегда верно. Так, в отчете о финансовых результатах в составе прочих доходов может быть отражена вся сумма страхового возмещения, полученного от страховой компании, или же сумма превышения возмещения над суммой потерь от страхового случаяпп. 7, 18.2 ПБУ 9/99; п. 21.2 ПБУ 10/99. А в налоговую базу по НДС эти суммы не включаются и не отражаются в декларацииПисьмо Минфина от 18.03.2011 № 03-07-11/61.

Налоговики сравнят с «прибыльными» доходами выручку нетто, отраженную в декларациях по НДС за четыре квартала отчетного года (суммы, облагаемые по ставкам 0%, 10%, 18% и необлагаемые, из раздела 7 декларации). Расхождения между оборотами по этим декларациям бывают почти всегда. Например, доходы в виде курсовых и суммовых разниц, дивиденды учитываются для целей налогообложения прибылипп. 1, 2, 11 ст.

Соотнести показатели этих строк напрямую, конечно же, нельзя. И как признак возможного правонарушения такое приближение довольно-таки грубовато. Ведь, помимо остаточной стоимости ОС по счету 01 «Основные средства», показатель строки 1150 формируют еще и дебетовые сальдо по счетам 08 «Вложения во внеоборотные активы» и 07 «Оборудование к установке».

Тем не менее иногда такое сравнение используют при проверках. Потому что если вы списали амортизационную премию в налоговом учетеп. 9 ст. 258 НК РФ, то должны были отразить на счете 01 новые ОС, следовательно, показатель строки 1150 баланса должен увеличиться. Но это не всегда так, и причин такого расхождения может быть множество. Например, амортизационные отчисления за год оказались примерно равными стоимости вновь приобретенных ОС.

Это всегда настораживает проверяющих. Логику инспекторов можно понять: многие затраты, признаваемые в бухучете, для целей налогообложения не учитываются, поэтому больше вероятность, что бухгалтерские расходы превысят налоговые, а не наоборот. Тем не менее в отдельных отчетных периодах налоговые расходы могут превышать бухгалтерские.

Такая ситуация наверняка заинтересует налоговиков. Они сверятПисьмо ФНС от 03.07.2012 № АС-5-3/815дсп@ показатели строк 010 и 030 приложения № 3 к листу 02 декларации с показателями отчета о движении денежных средств (отражены ли там поступления от продажи внеоборотных активов). Если реализации имущества не было, то проверят, какова причина выбытия основных средств и не влечет ли это обязанность по восстановлению НДС (строка 090 раздела 3 декларации по НДС).

Часть описанных выше сравнений с некоторыми изменениями проверяется программно — после ввода деклараций в систему электронной обработки данных налоговых органов. Делается это при помощи контрольных соотношений (КС), разработанных ФНС для каждой формы налоговой отчетности. Налоговики рассекретили их относительно недавноПисьмо ФНС от 27.11.

2012 № ЕД-4-3/19964@. Разумеется, есть КС и для «прибыльной» декларацииПисьмо ФНС от 03.07.2012 № АС-5-3/815дсп@, и для декларации по НДСПисьмо ФНС от 19.08.2010 № ШС-38-3/459дсп@. Контрольные соотношения позволяют посмотреть глазами налоговиков как на взаимоувязку показателей внутри декларации (внутридокументные КС), так и на взаимосвязь с показателями других налоговых деклараций и бухотчетности (междокументные КС). Поэтому лишний раз проверить корректность заполнения деклараций при помощи КС не помешает.

Пояснения к декларации по налогу на прибыль

Получив сообщение с требованием о представлении поясненийприложение № 2 к Письму ФНС от 16.07.2013 № АС-4-2/12705, вы должны в течение 5 рабочих дней, следующих за днем получения этого сообщения, пояснения представитьпп. 2, 6 ст. 6.1, п. 3 ст. 88 НК РФ. Сделать это надо письменно. Даже если вас вызовутприложение № 1 к Приказу ФНС от 31.05.

2007 № ММ-3-06/338@ для дачи пояснений в инспекцию, представьте свои аргументы в письменном виде. И не забывайте, что, хотя налоговая служба и обязывает своих подчиненных истребовать пояснения до того, как будет составлен акт проверки, ждать их до бесконечности камеральщики не станут. Поэтому, если вы получили запрос на представление пояснений незадолго до окончания камеральной проверки, лучше передайте их через канцелярию ИФНС, а не почтой. Иначе может статься, что доводы в свою защиту вы будете приводить уже в возражениях на акт проверки.

Вот образец пояснений.

ИФНС России № 20 по г. Москвеот ООО «Авто-М», ИНН 7720543286КПП 772001001, ОГРН 1097796791459Тел.: (495) 302-24-68Контактное лицо:

гл. бухгалтер Л.В. Шепелева

Пояснения о причинах расхождений между данными отчета о финансовых результатах и показателями деклараций по НДС

На ваше сообщение от 17.03.2014 № 1456 с требованием представить пояснения сообщаем следующее.

Источник: https://neddom.ru/pochemu-vyruchka-bolshe-vyruchki-pribyli/

Налог на прибыль расходы

Как известно, налоговое законодательство разрешает принимать НДС к вычету по товарам (работам, услугам), а также имущественным правам, которые приобретены для осуществления операций, признаваемых объектами налогообложения по данному налогу (п. 2 ст. 171 НК).

Нас, в частности, интересуют такие объекты, как реализация товаров (работ, услуг) и имущественных прав, а также передача товаров (выполнение работ, оказание услуг) для собственных нужд, расходы на которые никаким образом не принимаются к вычету при исчислении налога на прибыль организаций.

И все это касается только операций, проводимых на территории РФ.

Но, как это часто бывает, налоговики, не успев разрешить то или иное действие, формулируют вдогонку ряд условий, при невыполнении которых использовать льготы и вычеты становится или сложно, или невозможно.

Так, «в миру» ходит своего рода неписаное правило: если налогоплательщик не вправе учесть произведенные расходы при формировании налоговой базы по налогу на прибыль, то и о вычетах по НДС можно забыть. Другими словами, налоговики готовы возместить косвенный налог только в том случае, если они посчитают затраты на приобретение товаров, выполнение работ, оказание услуг или имущественных прав экономически оправданными.

Примечание. Налоговики считают, что если налогоплательщик не вправе учесть расходы при формировании базы по налогу на прибыль, то и о вычетах по НДС можно забыть.

Ограничиться одной этой нормой для решения вопроса о правомерности вычета НДС невозможно. В ней не говорится, что же служит подтверждением того факта, что товары (работы, услуги), а также имущественные права приобретены для указанной цели.

Более того, в общем случае НДС начисляется с выручки, сформированной по правилам бухгалтерского учета (Кредит счета 90 «Выручка»).

Следовательно, подтверждением факта использования того, что приобретено, для облагаемых операций можно считать признание данных затрат расходами на производство и реализацию не в налоговом, а в бухгалтерском учете. А там такие затраты приравниваются к расходам по обычным видам деятельности.

Главный довод, которым руководствуются налоговые органы, связан с п. 7 ст. 171 Кодекса: в случае если в соответствии с гл. 25 Кодекса расходы принимаются для целей налогообложения по нормативам, суммы НДС по таким затратам подлежат вычету в размере, соответствующем указанным нормам (п. 7 ст. 171 НК РФ). В результате налоговики для себя решили: если не принимаются для целей налога на прибыль расходы, то не принимается к вычету и НДС по ним.

Что касается строительно-монтажных работ для собственного потребления, то вычетам подлежат те суммы НДС, которые относятся к имуществу:

— во-первых, предназначенному для осуществления операций, облагаемых налогом в соответствии с гл. 21 Кодекса;

— во-вторых, стоимость которого подлежит включению в расходы (в том числе через амортизационные отчисления) при исчислении налога на прибыль (п. 6 ст. 171 НК РФ). То есть и здесь налоговые органы видят контекстную связь между НДС и налогом на прибыль.

Из той же самой логики исходят не только налоговики, но и Минфин России, когда требуют восстанавливать НДС при списании объектов незавершенного строительства и недоамортизированных основных средств по похищенным или иным образом утраченным товарам.

Но каждый раз подтверждается одна имеющая место загвоздка — не всегда законодательство подвластно логике. И если налоговики порой и тянут одеяло на себя, суды пытаются защищать плательщиков.

Примечание. Надуманное условие

Арбитражный суд г. Москвы установил, что заявитель сдавал транспортное средство в субаренду и получал выручку, облагаемую НДС, от субарендатора (ОАО «Детский мир»). В связи с данными операциями, облагаемыми НДС, истец понес расходы на аренду транспортного средства и на его страхование. Налоговый орган этот факт не отрицал. Отклоняя ссылку контролеров на экономически неоправданные затраты, суд первой инстанции правомерно руководствовался гл. 21 НК РФ, которая вовсе не содержит такого условия для применения налоговых вычетов.

Аргументация судов

В профессиональной литературе часто встречаются упоминания о том, что согласно выводам такого-то ФАС признание расходов для целей налогообложения прибыли не является условием вычета НДС по этим расходам.

Любопытно в связи с этим отметить «осторожность» Президиума ВАС РФ. Так, при передаче дела в Президиум коллегия судей не согласилась с решением кассационной инстанции. Та, в свою очередь, отказала в вычете НДС в связи с тем, что налогоплательщиком не были представлены доказательства несения расходов по договорам аренды.

Коллегия судей указала, что Кодекс не ставит в зависимость право налогоплательщика на получение налогового вычета от обоснованности отнесения им расходов, связанных с осуществлением им деятельности, к затратам согласно гл. 25 Кодекса (Определение ВАС РФ от 26 июля 2007 г. N 1238/07).

Однако Президиум, не соглашаясь с логикой кассационной инстанции, ограничился предметными возражениями и не воспроизвел общую формулировку — своих коллег (Постановление Президиума ВАС РФ от 23 октября 2007 г. N 1238/07).

Тем не менее арбитражные суды в спорах о восстановлении НДС указывают, что это нужно делать только в случаях, прямо предусмотренных ст. 170 НК РФ (Решение ВАС РФ от 23 октября 2006 г. N 10652/06).

Методологически позиция, противостоящая логике налоговых органов, исходит из необходимости руководствоваться только прямыми и непосредственными нормами Кодекса, не прибегая к их контекстуальному, опосредованному толкованию.

Приведем такой пример. Как известно, не подлежат амортизации для целей налогообложения объекты внешнего благоустройства (пп. 4 п. 2 ст. 256 НК РФ). В связи с этим, руководствуясь своей вышеописанной логикой, налоговые органы отказывают налогоплательщикам в вычете НДС по таким объектам.

Однако суды, как правило, с ними не соглашаются, отмечая, в частности, что внешнее благоустройство осуществляется, как правило, во исполнение требований законодательных или нормативно-правовых актов.

Получается, что такое благоустройство, будучи непосредственно связанным с офисными и производственными зданиями и территорией, в результате используется для производственных целей, то есть для осуществления облагаемых НДС операций (Постановления ФАС Московского округа от 26 января 2009 г. N КА-А40/13294-08, от 11 декабря 2008 г.

N КА-А40/11445-08, от 11 января 2008 г. N КА-А40/13672-07, ФАС Западно-Сибирского округа от 17 сентября 2008 г. N Ф04-5628/2008(11555-А46-15)).

Такой же подход применяется судами и в отношении НДС по внереализационным расходам (ст. 265 НК РФ). Ведь, по определению, внереализационные расходы тоже не используются для производства и реализации товаров (работ, услуг), передачи имущественных прав, то есть для осуществления облагаемых данным налогом операций.

На этом основании регулирующие органы считают, что не может быть принят к вычету НДС по расходам, например, на ликвидацию объектов незавершенного строительства, консервацию ОС и их содержание, проведение общего собрания акционеров (см. Письмо Минфина России от 24 марта 2008 г. N 03-07-11/106). Однако суды указывают, что перечисленные расходы непосредственно связаны с предпринимательской, производственной деятельностью налогоплательщика.

Соответственно, расходы идут на осуществление операций, признаваемых объектами обложения НДС (Постановления ФАС Восточно-Сибирского округа от 15 августа 2007 г. N А33-27276/05-Ф02-5437/07, Северо-Западного округа от 4 апреля 2008 г. по делу N А56-51219/2006).

Ссылка на закон. Согласно гл. 21 Кодекса право на вычет «входного» НДС налогоплательщик имеет при выполнении следующих условий:

— если товары, работы, услуги или имущественные права были приобретены для осуществления операций, облагаемых НДС (п. 2 ст. 171 НК РФ);

— НДС принимается к вычету после того, как товары, работы, услуги или имущественные права будут приняты на учет (п. 1 ст. 172 НК РФ);

— налоговый вычет применим только при наличии правильно оформленного счета-фактуры (п. 1 ст. 172 НК РФ). Основанием для вычета служит лишь документ, который содержит все сведения, предусмотренные п. п. 5 и 6 ст. 169 Кодекса.

И вновь продолжается бой

Как указал Конституционный Суд РФ, по смыслу ст. 57 Конституции, в системной связи ее с другими статьями, законы о налогах и сборах должны содержать четкие и понятные нормы. Конкретизируя указанный принцип, Налоговым кодексом закрепляется в п. 6 ст. 3, что акты законодательства о налогах и сборах должны быть сформулированы таким образом, чтобы каждый точно знал, какие налоги, сборы, когда и в каком порядке он должен платить (п. 2 Постановления КС РФ от 14 июля 2003 г. N 12-П).

Кроме того, стоит вспомнить, что законодательно установлены однозначные правила поведения участников налоговых правоотношений в ситуациях, когда принцип определенности налоговых норм все-таки не соблюдается. Согласно п. 7 ст. 3 Кодекса все неустранимые сомнения, противоречия и неясности актов законодательства о налогах и сборах толкуются в пользу налогоплательщика или плательщика сборов. Именно на таком понимании характера норм Кодекса и порядка их применения основаны выводы судов о недопустимости при вычетах НДС обращения к тем правилам, которые напрямую в гл.

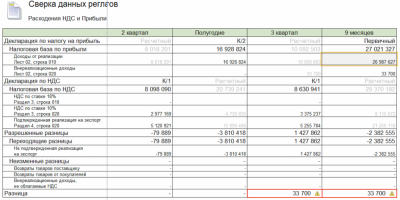

Расхождение НДС и налога на прибыль: как пояснить

5 июля 2016 0

Компании пришлось доказывать, что выручка в декларации по налогу на прибыль не должна совпадать с размером налоговых баз, отраженных в декларациях по НДС. А также то, что расходы в декларации по прибыли и в отчете о финансовых результатах не должны быть одинаковыми. Кроме того, пришлось доказывать, что при расчете допустимой доли вычетов авансы учитывать не нужно

Популярное по теме

Источник: https://iiotconf.ru/nalog-na-pribyl-rashody/

В чем разница: ндс и налог на прибыль

Одни из основных взносов, которые должно уплачивать большинство организаций – на прибыль и НДС. Есть некоторая разница между данными видами отчислений. Сбор представляет собой косвенный платеж, форму изъятия части цены товара, работы или услуги. Конечный потребитель продукции выплачивает сумму со всей стоимости товара, однако в бюджет данная сумма поступает до окончательной реализации.

Отчисление на доход является прямым, берется с организации. Прибыль устанавливается как доход от деятельности организации за минусом суммы вычетов. В случае несвоевременного внесения данных платежей есть риск начисления штрафов и пени, размер которых зависит от степени нарушений в уплате, размера просроченной задолженности.

Ндс и налог на прибыль: в чем сходство и в чем разница

Чтобы установить у налога на прибыль и НДС разницу, рекомендуется более подробно ознакомиться, что это за отчисления в бюджет. Сбор по НДС представляет собой косвенный платеж, этим он отличается от налога на доходы – последний является прямым.

Плательщиками являются организации, а также ИП. Некоторые организации освобождаются от внесения платежа – например, организации, у которых за три предшествующих месяца подряд размер выручки от продажи товаров не превысил в совокупности 2 млн.

Для подсчета платежа следует установить сумму взноса, исчисленную при продаже, размер вычетов, а также сумму, которая должна быть восстановлена к уплате. Для установления исчисленной стоимости база умножается на размер ставки. Для расчета суммы к уплате берется показатель исчисленного платежа, из него убирают вычеты,

прибавляется размер восстановленной суммы.

Сбор на доход является прямым, его размер имеет зависимость от итоговых финансовых результатов деятельности компании. Для расчета нужно из доходов вычесть расходы, полученный показатель является объектом обложения.

Вносить средства должны юридические лица России, иностранные юрлица, работающие в РФ, иностранные организации – резиденты, зарубежные компании, местом фактического управления которых считается РФ. Плательщики, применяющие специальный режим, не должны вносить деньги. Если нет объекта обложения, нет оснований для внесения средств. Размер рассчитывается как ставка, умноженная на базу. Основная ставка – 20%.

В чем сходство двух данных платежей:

- Оба взноса выплачиваются на ОСН.

- Основной процент ставки составляет 20%, однако, для исчисления добавленной стоимости действуют также ставки в 0 и 10%, которые являются льготными.

- Если плательщик не учитывает расходы при расчете дохода, в предоставлении вычетов откажут.

Основное отличие – отчисление на доходы – прямое, а на добавленную цену – косвенное. ИП, применяющие ОСНО, должны платить добавленную стоимость, но вместо сбора на прибыль вносят НДФЛ. Различаются сроки, во время которых нужно сдать отчетность.

При выполнении проверок инспекторы проводят сравнение выручки из декларации по отчислениям на доход, базу в декларации по отчислениям добавленной стоимости. Если есть расхождения, могут потребоваться объяснения. В случае их непредоставления могут быть применены санкции в отношении организации, возможно осуществление выездной проверки.

Анализ расхождений выручки НДС и налога на прибыль в декларациях

При выполнении проверки фискальные органы проводят соотношение данных разных деклараций плательщиков. Сопоставляется информация в налоге на прибыль и на добавленную стоимость. Если выявлены расхождения при определении НДС, при расчете налога на прибыль, могут потребоваться объяснения, либо потребуется внести коррективы в отчетность.

Расхождения не всегда свидетельствуют о допущении ошибок. Они могут быть связаны с различиями в правилах учета по разным взносам. Пояснения должны быть поданы в течение 5 рабочих суток, которые следуют за днем требования разъяснений от фискальных органов.

Учет по налогу на добавленную стоимость НДС

Рекомендуется заранее ознакомиться с учетом НДС, а также это важно при учете налога на прибыль. Есть некоторые правила включения отчислений в стоимость ценностей. Если ценности применяются для совершения операций, которые не относятся к облагаемым, взнос, предъявленный поставщиками, учитывается в цене этих ценностей.

Также может быть осуществлено включение сбора в цену на более поздних этапах – при перемещении товара в розничную точку, если розничная продажа подпадает под систему ЕНВД, либо при продаже с пометкой без учета добавленной стоимости.

Требуется своевременно вносить декларации, в случае непредставления данных, а также невнесения полной суммы, будут применены санкции к плательщику. Вычет возможен только в случае представления требуемой документации.

Пояснения о расхождениях между доходами в декларациях по налогу на прибыль и НДС, когда нужно подать пояснения.

При осуществлении камеральной проверки фискальными органами проверяются показатели по декларациям НДС и налогу на прибыль. Подсчитываются данные о доходах, а также показатели по добавленной стоимости за все кварталы. Если сведения в декларациях по налогу на прибыль и НДС не совпадают, есть несоответствия, фискальными органами запрашиваются пояснения.

Если ошибок во внесении данных нет, расхождения, вероятно, связаны с разными правилами учета по данным платежам. Организация должна вовремя представить пояснения – в течение 5 рабочих дней после получения требований ФНС. Если проигнорировать данный запрос, в отношении организации может быть организована выездная проверка.

Ндс и расходы при расчете налога на прибыль

НДС и сбор на прибыль в большинстве случаев являются обязательными платежами для организаций. При составлении расчета для установления суммы налога на прибыль, может быть непонятно, к чему относить показатели по отчислениям. В отдельных случаях сбор на добавленную стоимость включается в расходы по отчислениям за доходы.

Когда входящий сбор входит в расходы:

- Входной сбор отображается в расходах для целей обложения доходов, если плательщик освобождается от внесения или уплачивает его при покупке товара.

- Покупается товар для включения его в ОС и осуществления производства – тогда оплаченный сбор может быть вычтен.

- Включается в расходы входящее отчисление, однако его уплата в некоторых случаях совершается за счет плательщика.

Есть некоторые нюансы при осуществлении налогового учета добавленной стоимости и отчисления на доходы. Эти платежи пересекаются в случаях, указанных в статье 170 НК, где сбор на добавленную стоимость относится к тратам по производству и осуществлению продажи продукции.

Источник: https://expert-nds.ru/nds-i-nalog-na-pribyl/