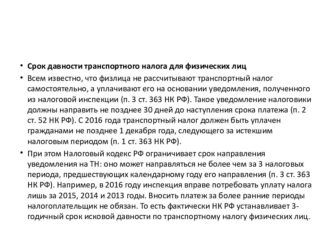

Транспортный налог срок давности

Недавно моему знакомому пришло «письмо счастья» из налоговой с требованием уплатить пеню по транспортному налогу аж за 2008 год.

Стоит ли говорить, что про пеню человек услышал впервые? Да и какая пеня, если «виновника задолженности» — автомобиль Nissan — он уже давным-давно продал? Ситуация, не понаслышке знакомая многим… Сколько нас таких — «без вины виноватых» — по всей стране? И ведь решительно не понятно, что делать дальше.

Платить не хочется, но и с налоговой «ругаться» как-то не с руки… Поэтому давайте поговорим сегодня о ваших правах, обязательствах и о том, каков срок давности по транспортному налогу.

Кто виноват в просрочке?

Обязанность платить налог на транспорт возникает с момента постановки транспортного средства (далее — ТС) на учет в уполномоченном госоргане — ГИБДД или Ростехнадзоре — и прекращается только после перерегистрации или снятия этого ТС с учета (ст.357 НК РФ).

Когда должен уплачиваться транспортный налог, срок давности

Свои обязательства по уплате налога физические и юридические лица должны исполнять регулярно (ст. 45 НК РФ). Физические лица — единожды за весь период, юридические — каждый квартал, если другой порядок не определен в региональном законодательстве (ст.363 НК РФ).

Физические лица осуществляют платежи на основании извещения, полученного от ФНС, но не позднее первого октября года, последующего за отчетным.

Юридическим лицам дается большая самостоятельность — они сами рассчитывают и сами уплачивают суммы налога в течение 1 месяца по завершении отчетного периода (квартала).

Последний платеж в налоговом периоде должен быть произведен в сроки, определенные законом субъекта Федерации, но не ранее первого февраля года, последующего за отчетным (день подачи годовой декларации по налогу в ФНС).

Таким образом, физические лица могут уплатить налог за 2014 год со дня получения налогового извещения и до 01.10.15 года. Юридические лица все расчеты за 2014 год уже должны были произвести (крайний срок истек в марте).

На следующий день, после истечения крайнего срока перечисления налога, неуплаченная сумма будет признана задолженностью (недоимкой). С этого момента за каждые сутки просрочки на нее будет начисляться пеня равная 1/300 учетной ставки ЦБ РФ.

Как определить, кто виноват в просрочке?

На основе всего выше сказанного это сделать не трудно.

Если речь идет о юридическом лице, практически во всех случаях оно и будет единственным и однозначным виновником, так как именно не него возложена обязанность своевременно исчислять и вносить транспортный налог в бюджет.

Единственный случай, когда претензия по уплате транспортного налога к юрлицу может считаться не обоснованной — это выбытие транспортного средства, признание его негодным к эксплуатации или снятие его с регистрационного учета.

Что же касается граждан, как мы уже сказали — обязанность по внесению налога в бюджет возникает с момента получения налогового извещения.

Такое извещение не может быть разослано фискальным органом менее, чем за 30 дней до наступления крайнего срока перечисления денежных средств (п.2 ст. 52 НК РФ). Если гражданин не получил извещение, то и платить он ничего не должен.

Однако имейте в виду: если вы не живете по месту регистрации и заблаговременно не уведомили об этом фискальный орган, суд признает ответственным за несвоевременное перечисление налога именно вас, а не фискальный орган. Так что будьте внимательны!

Итак, мы определили, с какого момента налог на ТС будет считаться просроченным и кто в этом виноват. Следующий вопрос, который нам необходимо рассмотреть: есть ли срок давности по уплате транспортного налога и пени по нему, и если есть, то какой именно?

Возврат задолженности для ЮЛ

Срок давности — это время, по прошествии которого госорган, выявивший нарушение, не может обратиться в суд для удовлетворения своих претензий. Срок давности по фискальным нарушениям начинает исчисляться с момента образования недоимки и до момента вынесения судом решения о привлечении плательщика к ответственности.

В соответствие с действующим законодательством о налогах общий срок исковой давности по уплате транспортного налога составляет 36 месяцев (ст. 113 НК РФ). При этом порядок действий налоговой службы при выявлении недоимки в отношении юридических лиц будет следующий:

- с момента как фискальный орган выявил недоимку в течение 90 дней он должен направить плательщику требование об уплате налога и пени по нему, если же недоимка выявлена в ходе проверки, то срок отправления требования сокращается до 20 дней;

- требование считается доставленным со дня передачи его под расписку ответственному лицу организации или через шесть дней с момента отправления письменного почтового извещения;

- со дня передачи требования у налогоплательщика — юридического лица есть восемь дней на выполнение требования по погашению задолженности, если иное не сказано в требовании;

- если организация-плательщик не погасила задолженность в срок, налоговая служба имеет право взыскать сумму задолженности принудительно со счета в кредитной организации (ст. 46 НК РФ), либо взыскать задолженность за счет иного имущества (ст. 47 НК РФ) в течение года;

- если по каким-либо причинам ФНС не смогла покрыть недоимку самостоятельно, спустя год, но не позднее 2 лет после получения плательщиком требования, она вправе обратиться в суд.

Возврат недоимки с физических лиц

Согласно п.3 ст. 363 фискальный орган вправе потребовать у физического лица уплаты транспортного налога только за 36 предыдущих месяцев. Так в 2015 году истекает срок давности по взысканию задолженности за 2012 год.

В свою очередь срок исковой давности по фискальным правонарушениям к коим относится несвоевременная уплата транспортного налога физическими лицами также составляет три года с момента получения плательщиком требования по погашению просроченной задолженности. Порядок и сроки направления требования по уплате задолженности для физических лиц аналогичны процедуре, предусмотренной для юридических лиц за исключением времени обращения суд.

Статьей 48 НК РФ закреплено право ФНС подать иск по прошествии полугода с момента истечения крайнего срока выполнения гражданином налогового требования.

Обязанность по исчислению транспортного налога, подлежащего уплате физическими лицами, возложена законодательством на налоговые органы, которые, не позднее тридцати дней до наступления срока уплаты, должны передать или направить почтовым отправлением физическому лицу соответствующее уведомление.

Если налоговый орган направил уведомление заказным письмом, то у физического лица возникает обязанность по уплате налога независимо от факта получения письма (п.18 Постановления Пленума ВАС РФ от 28.02.2001 №5). В случае, когда налоговым органом уведомление об уплате налога не направлялось в адрес налогоплательщика, у физического лица обязанность по уплате соответствующего налога не возникает.

В то же время, Налоговым кодексом сроки и порядок перерасчета, ранее рассчитанных налоговыми органами с допущением ошибок, сумм транспортного налога не установлены. В связи с этим, налоговая инспекция вправе направлять физическим лицам уведомления об уплате налога за истекшие налоговые периоды, в кратчайшие сроки после представления информации органами, в которых зарегистрировано транспортное средство.

Иными словами, если налоговая инспекция получила из органов, в которых зарегистрированы транспортные средства, недостоверные сведения о наличии транспортных средств, или сведения получены с опозданием, то с момента получения уточняющих сведений, налоговый орган в кратчайшие сроки направляет требование об уплате транспортного налога физическому лицу.Что касается срока давности, то в п.3 ст.

44 Налогового кодекса содержит исчерпывающий перечень оснований для прекращения обязанности налогоплательщика по уплате налога. В этом перечне отсутствует такое основание, как истечение срока давности. Напомним, что глава 12 Гражданского кодекса предусматривает срок исковой давности, составляющий три года. Однако, исходя из норм, установленных п.3 ст.

2 Кодекса, трехлетний срок давности применяется к налоговым правоотношениям только в том случае, если это прямо предусмотрено законом.Если налоговые органы выявили в ходе налогового контроля недоимку, ими направляется физическому лицу требование об уплате налога в течение трех месяцев со дня выявления такой недоимки.

Если физическое лицо отказывается от уплаты налога, налоговый орган вправе требовать взыскания сумм налога через суд. На это отводится шесть месяцев, после истечения срока уплаты налога. При этом, суд может восстановить этот срок, если он пропущен по объективным причинам. Таким образом, общий срок давности для взыскания недоимки налоговым законодательством не установлен.

Предусмотренный ст.196 Гражданского кодекса, трехлетний срок не распространяется на налоговые правоотношения. Предусмотренный ст.113 Налогового кодекса трехлетний срок применяется только в отношении лиц, совершивших налоговые правонарушения.

Источник: https://berkutgun.ru/transportnyj-nalog-srok-davnosti/

Срок давности транспортного налога — для физических лиц, исковой, взыскания

Многие налогоплательщики жалуются, что получают письма или звонки из налоговой службы с просьбой оплатить недоимку по транспортному налогу, которая образовалась в результате неуплаты платежей прошлых отчётных периодов.

Интересно то, что иногда требование может подразумевать недоимку десяти, а то и пятнадцатилетней давности.

Возникает вопрос: действительно ли эти деньги являются долгом и правомерны ли требования налоговой инспекции? Есть ли какие-то границы, по которым работники НС определяют сроки недоимки?

Это очень важные вопросы, на которые налогоплательщик должен знать ответы, так как извещение о наличии задолженности может прийти любому, даже законопослушному лицу.

Что это означает

Для начала, нужно разобраться, что означает недоимка и срок давности по уплате транспортного налога.

Все юридические и физические лица обязаны платить транспортный налог и авансы по нему. При этом стоит отметить, что физическим лицам не требуется заниматься расчётами суммы, которую необходимо перевести на счёт налоговой службы.

Эту задачу взяли на себя налоговые органы. А вот юридическим лицам повезло меньше: они обязаны рассчитывать налог самостоятельно.

Когда заканчивается налоговый период, налогоплательщик обязан внести платежи за все месяца пребывания транспортного средства на учёте.

Если сроки оплаты транспортного налога, установленные региональным законодательством, истекли, то наступает ответственность налогоплательщика за невнесение своевременного платежа за государственную пошлину.

Недоимка рассчитывается путём сравнения предполагаемой суммы налога и фактически поступившей суммы его оплаты.

В соответствии с Налоговым кодексом недоимка приобретает силу:

- в день, считающийся следующим после дня крайнего срока оплаты налога даже при условии, что налогоплательщик заранее предупредил налоговую службу о переводе денег на счёт, но они не успели поступить;

- на следующий после предъявления ФНС декларации по уплате транспортного налога в случае, если документ был предоставлен после окончания сроков оплаты налога.

Срок давности взыскания транспортного налога — это период времени, за который ФНС Российской Федерации имеет право потребовать у налогоплательщика уплаты долгов (недоимок) за этот отчётный период.

Есть много нюансов, которые могут вызвать неприятные случаи между налоговой службой и налогоплательщиком, поэтому нужно чётко знать за что, как и за какой срок ФНС может потребовать взыскание.

Существует ли срок давности по транспортному налогу

Как уже было сказано, в соответствии с законодательством срок давности по транспортному налогу существует. После определённого промежутка времени налоговая инспекция не имеет права требовать уплаты транспортного налога.

Чтобы правильно оплачивать транспортный налог, следует ознакомиться со статьёй 363 Налогового кодекса РФ.

В ней говорится, что налогоплательщики обязаны выплачивать установленную сумму в сроки, переводя деньги на счета в той местности, где автомобиль пребывает в текущее время.

При оплате налоговых периодов разрешается вносить авансовые платежи. Полная сумма оплачивается тогда, когда заканчивается налоговый период.

C наступлением периода начисления недоимок налоговая служба может обратиться в суд, где потребовать возмещения неуплаченного налога за определённый период (о его пределах, сроке давности, читать ниже).

После этого копия искового документа отправляется налогоплательщику. Сроки поступления исков к налогоплательщику от 1 до 6 дней (зависит от того, кем он является: физическим или юридическим лицом).

Но нужно понимать, что если срок давности возмещения недоимок прошёл, то вы имеете право отказаться от их уплаты.

В какой промежуток времени нужно оплачивать

Срок давности транспортного налога для физических лиц и юридических лиц составляет 3 месяца.

Это значит, что уведомления фискальных органов с требованиями об оплате долгов по транспортному налогу являются законными, только если требуется уплата не больше, чем за три года.

Несмотря на утверждения Минфина об отсутствии сроков исковой давности в законодательстве, в 113 статье Налогового кодекса срок давности указан, как и говорилось, — 3 года.

Стоит отметить, что после выявления недоимки налоговая служба обязана предоставить налогоплательщику требование о её выплате. Это должно произойти не позже чем через три месяца.

Если в течение 6 месяцев налогоплательщик не оплачивает транспортный налог, то ФНС обращается за помощью в судебные органы, где у налогоплательщика принудительно извлекут нужную сумму.

Если имеются действительно серьёзные причины неуплаты недоимки, то только тогда происходит восстановление сроков неуплаты.

Взыскание через суд осуществляется в денежной форме, но если у налогоплательщика недостаточно средств, то изымается определённое имущество должника.

Спорные моменты

На сегодняшний день насчитывается огромное количество случаев, возникающих в результате неуплаты транспортного налога. На основе такого опыта можно рассмотреть разные спорные моменты.

Случай 1

Налоговая инспекция прислала налогоплательщику уведомление о том, что он должен оплатить налог 2018 года. Но извещение также содержит информацию о наличии неуплаченной суммы 2010 года.

Итак, получив такое уведомление, необходимо оплатить текущий платёж по транспортному налогу и разобраться, действительно ли недоимка имела место в 2010 году.

Если это так, то следует погасить долг. Если нет, налогоплательщик имеет право обратиться в суд с жалобой на несанкционированные требования.

Случай 2

Налогоплательщик получил судебный приказ, в котором сказано, что он должен погасить недоимку по транспортному налогу.

В этом случае налогоплательщик в течение 10 дней имеет возможность обжаловать приказ и отменить решение суда.

Такие ситуации, как правило, возникают, если налоговая служба пытается взыскать с физического или юридического лица несуществующий долг. Обычно, суд объясняет то, на каких основаниях налогоплательщиком будет подан иск.

Случай 3

Налогоплательщик получил исковое заявление с требованием оплатить недоимку сроком давности 5 лет.

Он может подать письменную жалобу за неправомерные требования в суд. Нужно быть предельно внимательным, чтобы не заработать проблем.

Как защищать свои интересы при взыскании недоимок по транспортному налогу за большой период времени

Очень важно уметь отстоять своё мнение, ведь можно попасть в любую ситуацию, особенно, если она касается уплаты налогов.

Если вы оказались в невыигрышном положении при том, что из года в год регулярно выплачивали транспортный налог, сделайте всё, чтобы восстановить доверие суда к вам.

Для начала стоит потребовать у налоговой инспекции провести специальную проверку, в ходе которой станет известно, действительно ли законны требования о взыскании пени.

Существует несколько способов проверки:

- сравнение поступившего платежа с фактической суммой транспортного налога;

- сравнение записанного в транспортной декларации платежа с данными, предоставленными казначейством.

После проведения процедуры проверки, давшей положительный для налогоплательщика результат, можно обращаться в суд. Выше подробно описано, когда и как это можно сделать.

Запомните: никогда не оплачивайте давние недоимки, если не уверены, что они существуют. Дождитесь прояснения ситуации и только потом действуйте.

И наоборот: не спешите подавать иск в суд, если знаете, что когда-то могли пренебречь оплатой. Лучше рассчитаться с налоговой инспекцией и быть чистым от юридических проблем.

Как списать долги

В предыдущих пунктах уже шла речь об обращении в суд. Но что именно должен указать в обращении налогоплательщик, на которого «повесили» долг?

При наличии уведомления и истёкшего срока давности нужно добиться в суде обнуления долгов.

В заявлении необходимо описать суть проблемы, возникшие ошибки и т.д. Целесообразной будет просьба об исправлении пункта о долгах в карточке бюджетных расчётов.

Если иск примут, то налоговая инспекция не будет видеть недоимку, а также присылать требования о выплате пени.

Если же уведомление не пришло, а в бюджетном расчёте указывается наличие долга, то сначала нужно обращаться не в суд, а в отделение налоговой. Иногда просто возникают ошибки (например, налог платил, а в документах утверждается обратное).

В такой ситуации, в налоговую нужно принести квитанцию, подтверждающую оплату транспортного налога за определённый период.

В случае ошибки, вызванной неверными данными о транспортном средстве (вид автомобиля, мощность и т. д.), предоставьте инспекции заявление о перерасчёте налоговой информации.

Учтите: при себе нужно иметь все документы на автомобиль, включая паспорт транспортного средства.

Срок давности по уплате транспортного налога — один из важнейших критериев выявления недоимок.

Поскольку транспортный налог является обязательным для выплаты как юридическими, так и физическими лицами, очень важно не иметь проблем с его оплатой, а уж тем более — с возмещением долгов.

Есть много спорных моментов, поэтому налогоплательщик должен знать требования закона и свои права для его отстаивания.

Фискальные органы могут предоставить требования, на которые нужно грамотно среагировать, чтобы не заработать репутацию противника Налогового кодекса.

Своевременная уплата транспортного налога уменьшает риск получения извещений о недоимках.

: Принудительное взыскание транспортного налога

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Источник: http://provodim24.ru/srok-davnosti-transportnogo-naloga.html

Срок исковой давности по транспортному налогу для физических лиц в 2026 году

Автовладельцам, у которых есть старые долги по транспортному налогу, следует иметь в виду, что для данного вида платежей существует срок исковой давности. Это означает, что налоговые службы не всегда вправе требовать погашения таких задолженностей.

Этот обзорный материал поможет разобраться, что такое срок давности привлечения к ответственности за неуплату налога и чем он отличается от срока исковой давности, а также когда гражданин может уже ничего не платить государству.

Срок давности привлечения к ответственности за неуплату транспортного налога

Все временные промежутки, в течение которых должна быть проведена оплата, устанавливаются на законодательном уровне. В 2019 году срок исковой давности по транспортному налогу за нарушения его уплаты регламентируется ч. 1 ст.

113 НК РФ

Согласно ей, если со следующего дня после окончания налогового периода или со дня совершения нарушения по уплате налогов прошло 3 года, то лицо, совершившее налоговое нарушение, не может быть привлечено к ответственности.

Абз. 1 ч. 1 ст. 113 НК РФ

Лицо не может быть привлечено к ответственности за совершение налогового правонарушения, если со дня его совершения либо со следующего дня после окончания налогового (расчетного) периода, в течение которого было совершено это правонарушение, и до момента вынесения решения о привлечении к ответственности истекли три года (срок давности).

Таким образом, срок давности за неуплату налогов составляет 3 года. В случае неуплаты транспортного налога юр. лицом трехлетний срок отсчитывается со следующего дня после окончания налогового периода, то есть года, за который не был уплачен налог.

Физические лица, в отличие от организаций, не высчитывают сумму налога самостоятельно, за них это делает ФНС, высылая результаты расчетов в налоговом уведомлении. Согласно п. 3 ст. 363 НК РФ в уведомлении не может быть указана сумма налога более чем за 3 года, предшествующих текущему. А физ. лицо, в свою очередь, не должно оплачивать долги, которые были вынесены за налоговые периоды ранее этих 3 лет.

П. 3 ст. 363 НК РФ

Направление налогового уведомления допускается не более чем за три налоговых периода, предшествующих календарному году его направления.

Налогоплательщики, указанные в абзаце первом настоящего пункта, уплачивают налог не более чем за три налоговых периода, предшествующих календарному году направления налогового уведомления, указанного в абзаце втором настоящего пункта.

Это означает, что в налоговом уведомлении, которое вы получите в 2019 году, могут быть указаны задолженности только за 3 предыдущих года, и уплачивать налоги, начисленные ранее этого периода, вы не должны.

Не стоит путать срок давности привлечения к ответственности за налоговые правонарушения, о котором мы говорили выше, и срок исковой давности. Срок исковой давности — это тот период, в течение которого ФНС вправе обратиться в суд, чтобы взыскать с должника налоговые задолженности.

Чтобы физ. лица оплачивали налоги вовремя и не накапливали задолженности, налоговая предпринимает следующие шаги:

- Высылает налоговое уведомление не позднее 30 дней до окончания срока уплаты (согласно п. 2 ст. 52 НК РФ) с указанием суммы налога.

- Направляет должнику требование об уплате налога, в которой указана сумма недоимки и начисленной пени, если платеж не был совершен вовремя.

Если налогоплательщик не уплатил долг после получения требования, налоговая вправе подать на него в суд, и сделать это она обязана в определенные сроки. Срок исковой давности по транспортному налогу зависит от даты получения требования об уплате задолженности и её общей суммы.

По завершению этого срока налоговая теряет право требовать выплаты долга. Общий срок исковой давности составляет три года.

Если законом не установлено иное, течение срока исковой давности начинается со дня, когда лицо узнало или должно было узнать о нарушении своего права и о том, кто является надлежащим ответчиком по иску о защите этого права (ст.196, 200 ГПК РФ).

Давайте рассмотрим каждый этап подробней.

Согласно п. 1 ст. 363 НК РФ физ. лица обязаны уплатить транспортный налог после получения уведомления до 1 декабря (например, налог за 2017 год следует уплатить до 01.12.18 г.). Если вы не оплатили налог в этот срок, то со следующего дня просрочки начинается начисление пени. Налоговая, обнаружив должника, высылает требование об уплате задолженности в течение:

- 3 месяцев (для задолженностей на суммы более 500 руб.);

- 1 года (менее 500 руб.)

П. 1 ст. 70 НК РФ

Требование об уплате налога должно быть направлено налогоплательщику (ответственному участнику консолидированной группы налогоплательщиков) не позднее трех месяцев со дня выявления недоимки, если иное не предусмотрено настоящей статьей.

В случае, если сумма недоимки и задолженности по пеням и штрафам, относящейся к этой недоимке, составляет менее 500 рублей, требование об уплате налога должно быть направлено налогоплательщику не позднее одного года со дня выявления недоимки, если иное не предусмотрено пунктом 2 настоящей статьи.

Получив такое требование, необходимо оплатить полную сумму долга в течение 8 дней, если только в документе не указан другой крайний срок.

Абз. 4 п. 4 ст. 69 НК РФ

Требование об уплате налога должно быть исполнено в течение восьми дней с даты получения указанного требования, если более продолжительный период времени для уплаты налога не указан в этом требовании.

В какие сроки налоговая подает заявление в суд на уплату транспортного налога

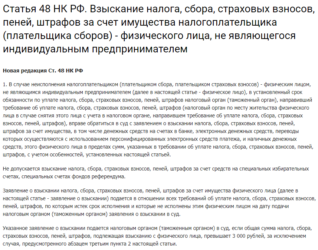

Если налогоплательщик — физ. лицо проигнорировал требование, о котором мы говорили выше, то налоговая обращается в суд. В этом случае задолженность будет погашена за счет имущества должника согласно абз. 1 п. 1 ст. 48 НК РФ.

Налоговый орган направляет заявление в суд в такие сроки:

- Если задолженность превышает 3000 руб. — в течение 6 месяцев со дня истечения исполнения требования об уплате налога (отсчитывается с 9-го дня после получения налогового требования).

Указанное заявление о взыскании подается налоговым органом (таможенным органом) в суд, если общая сумма налога, сбора, страховых взносов, пеней, штрафов, подлежащая взысканию с физического лица, превышает 3 000 рублей, за исключением случая, предусмотренного абзацем третьим пункта 2 настоящей статьи (абзац 4 п. 1 ст. 48 НК РФ).

- Если задолженность за 3 года после просрочки исполнения первого требования превысила 3000 руб. — в течение 6 месяцев с той даты, когда долг достиг 3000 руб.

Если в течение трех лет со дня истечения срока исполнения самого раннего требования об уплате налога, сбора, страховых взносов, пеней, штрафов, учитываемого налоговым органом (таможенным органом) при расчете общей суммы налога, сбора, страховых взносов, пеней, штрафов, подлежащей взысканию с физического лица, такая сумма налогов, сборов, страховых взносов, пеней, штрафов превысила 3 000 рублей, налоговый орган (таможенный орган) обращается в суд с заявлением о взыскании в течение шести месяцев со дня, когда указанная сумма превысила 3 000 рублей (абзац 2 п. 2 ст. 48 НК РФ).

- Если задолженность в течение 3 лет после даты истечения исполнения первого требования не превысила 3000 руб. — в течение 6 месяцев по завершению 3 лет.

Если в течение трех лет со дня истечения срока исполнения самого раннего требования об уплате налога, сбора, страховых взносов, пеней, штрафов, учитываемого налоговым органом (таможенным органом) при расчете общей суммы налога, сбора, страховых взносов, пеней, штрафов, подлежащей взысканию с физического лица, такая сумма налогов, сборов, страховых взносов, пеней, штрафов не превысила 3 000 рублей, налоговый орган (таможенный орган) обращается в суд с заявлением о взыскании в течение шести месяцев со дня истечения указанного трехлетнего срока (абзац 3 п. 2 ст. 48 НК РФ).

Срок исковой давности по транспортному налогу в 2026 году

Таким образом, срок исковой давности по транспортному налогу для физических лиц в 2019 году зависит от отдельного случая и истекает в тот момент, когда налоговая уже не вправе подать заявление в суд.

Значит, срок исковой давности составляет 6 месяцев в следующих ситуациях:

- со дня просрочки оплаты задолженности по требованию из налоговой, если долг превышает 3000 руб.;

- со дня достижения задолженности размера в 3000 руб., если она накопилась за 3 года;

- со дня истечения 3 лет после просрочки уплаты задолженности по требованию, если за эти 3 года долг не превысил 3000 руб.

Имея задолженность по транспортному налогу, не стоит ждать истечения срока исковой давности, а нужно идти и, как можно скорее, её гасить. Помните, что согласно абз. 4 п. 2 ст. 48 НК РФ суд вправе взыскать с вас задолженность и после срока исковой давности, если налоговая предоставит суду уважительную причину, по которой не подала заявление вовремя.

Пропущенный по уважительной причине срок подачи заявления о взыскании может быть восстановлен судом.

Если же пришло уведомление о задолженности, с которой вы не согласны, так как оплачивали транспортный налог полностью и в срок, то, возможно, это ошибка налоговой. В этом случае необходимо направить заявление на перерасчет в ФНС.

Бланк заявления на перерасчет находится на листе налогового уведомления. Заполните его, обрежьте по линии и отправьте по почте либо через официальный сайт Федеральной налоговой службы.

Чтобы отправить заявление в онлайн-режиме, в электронных сервисах сайта ФНС выберите услугу «Обратиться в ФНС России». Отсканируйте заполненное заявление и прикрепите в форме обращения.

Источник: https://AvtoPravil.net/srok-iskovoy-davnosti-po-transportnomu-nalogu-dlya-fizicheskikh-lits.html

Срок давности налоговой задолженности по транспортному налогу

Этот налог подлежит обязательной уплате не позднее 1 декабря года, следующего за закончившимся налоговым периодом (п. 1 ст. 363 НК РФ). Но собственник ТС не сам рассчитывает налог. За него это должен сделать налоговый орган, который также указывает сумму платежа в уведомлении. Документ должен быть подготовлен и отправлен не позднее 30 дней до наступления срока платежа. И только на основании него уплачивается транспортный налог.

Срок давности по уплате транспортного налога

Недавно моему знакомому пришло «письмо счастья» из налоговой с требованием уплатить пеню по транспортному налогу аж за 2008 год.

Стоит ли говорить, что про пеню человек услышал впервые? Да и какая пеня, если «виновника задолженности» — автомобиль Nissan — он уже давным-давно продал? Ситуация, не понаслышке знакомая многим. Сколько нас таких — «без вины виноватых» — по всей стране? И ведь решительно не понятно, что делать дальше.

Платить не хочется, но и с налоговой «ругаться» как-то не с руки. Поэтому давайте поговорим сегодня о ваших правах, обязательствах и о том, каков срок давности по транспортному налогу.

Юридическая компания Аймрайт

Налоговое законодательство не содержит указания на последствия пропуска срока направления налогового уведомления. Истечение этого срока не отменяет обязанность по уплате налога для налогоплательщика. Его пропуск оценивается судом в совокупности с иными нарушениями, допущенными налоговыми органами, и в этом смысле может сыграть свою роль в признании действий налоговых органов незаконными.

Рекомендуем прочесть: Как банкротят ооо

Какой срок исковой давности транспортного налога

Но одновременно с этим обратиться в судебные инстанции по вопросу выплат органы ФНС могут не раньше, чем через полгода после срока истечения уплаты налога. Причем в этом случае налогоплательщик должен получить налоговое требование о выплате в течение 3 месяцев со дня обнаружения задолженности.

Какой срок исковой давности по транспортному налогу

Здравствуйте. У меня задолженность по транспортному налогу за 2014 год. На сайте ФССП исполнительное производство от октября 2017 г. на сумму 14000 руб.

В налоговой — 16000 (как я понял уже с пенями на сегодняшний день).

Значит ли, что 1 декабря 2019 года истечёт срок давности транспортного налога (3 года) и я могу обратиться в суд для снятия задолженности? И сколько по времени идёт исполнительное производство у приставов в данном случаи?

Какой максимальный срок давности транспортного налога

Для физических лиц предусматриваются особые условия. Так как сведения о налогах направляются им ФНС, то уведомление и является толчком для совершения платежа. При его отсутствии вносить средства не нужно. В соответствии со статьей 52 НК РФ документ должен быть доставлен не позднее, чем за месяц до окончания срока уплаты.

Онлайн журнал для бухгалтера

- 6-ти месяцев после окончания срока выполнения требования, если долг – более 3000 рублей (п. 2 ст. 48 НК РФ);

- 3-х лет, когда недоимка – менее 3000 рублей. Если же за этот период она вырастет и превысит 3000 рублей, то правило 6 месяцев начнет действовать с момента превышения.

Срок давности транспортного налога для физических и юридических лиц

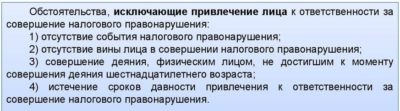

Налоговым законодательством, а именно ст.111 НК РФ предусмотрены обстоятельства, оправдывающие неуплату транспортного налога налогоплательщиками. Благодаря данным обстоятельствам вина налогоплательщика в отношении налогового правонарушения полностью исключается. К таковым обстоятельствам относятся:

Рекомендуем прочесть: Должны ли платить за капитальный ремонт жители

Срок исковой давности по транспортному налогу для физических лиц

Это означает, если налоговая за три года не передаст приказ приставам исполнителям, то долг взыскать будет невозможно. Если же ФНС приказ предъявит к исполнению вовремя, то судебные приставы на его основании возбудят исполнительное производство (ИП) для принудительного взыскания задолженности.

О сроках исковой давности по уплате транспортного налога

Если налоговое уведомление не получено — считается, что у налогоплатльщика право об уплате транспортного налога не возникло, так как нет извещения об уплате налога.

Налоговый орган, в случае не уплаты налогоплательщиком налога в срок, указанный в уведомлении, должен приступить к принудительному взысканию налога.

Налоговое уведомление по уплате выявленной недоимки по транспортному налогу направляется не позже, чем 3 месяца со дня выявления (ч.1 ст. 70 НК РФ).

Источник: https://uristsos.ru/zashhita-prav-potrebitelya/srok-davnosti-nalogovoj-zadolzhennosti-po-transportnomu-nalogu

Транспортный налог: срок давности

Законодатель ограничил период, за который налоговый орган вправе направить уведомление об уплате налога. Этот срок составляет не более трех налоговых периодов, предыдущих календарному году отправления уведомления (п. 3 ст. 363 НК РФ). Например, в 2019 году налоговая инспекция может направить уведомление об уплате налога за 2019, 2015 и 2014 г.г.

Этот налог подлежит обязательной уплате не позднее 1 декабря года, следующего за закончившимся налоговым периодом (п. 1 ст. 363 НК РФ). Но собственник ТС не сам рассчитывает налог. За него это должен сделать налоговый орган, который также указывает сумму платежа в уведомлении. Документ должен быть подготовлен и отправлен не позднее 30 дней до наступления срока платежа. И только на основании него уплачивается транспортный налог.

Какой срок давности по транспортному налогу для физлиц

Когда владелец авто игнорирует и требование на уплату налога за транспорт, инспекторы имеют право идти в суд. И он, скорее всего, присудит погашение долга за счет имущества должника (п. 1 ст. 48 НК РФ). Если суд не удовлетворит запрос налоговиков, то срок давности оплаты транспортного налога будет течь сам собой и в итоге освободит должника от платежа.

- 6-ти месяцев после окончания срока выполнения требования, если долг – более 3000 рублей (п. 2 ст. 48 НК РФ);

- 3-х лет, когда недоимка – менее 3000 рублей. Если же за этот период она вырастет и превысит 3000 рублей, то правило 6 месяцев начнет действовать с момента превышения.

Срок давности по налоговой задолженности

- В течение 90 дней со времени нахождения задолженности по транспортному налогу налоговая обязана прислать плательщику требование выплатить положенный долг и, в том числе, начисленные в результате пени. Если же недоимка была обнаружена в процессе проводимой проверки, тогда требование обязано отправляться в рамках двадцатидневного срока.

- Требование будет считаться поставленным по истечении шестидневного периода с момента отправки извещения через отделение почты.

- С того дня, как физическому лицу было передано требование, у него имеется всего 8 дней для его выполнения.

- Если гражданином не было произведено погашение собственной налоговой задолженности в определенный законом срок, инспекция имеет возможность принудительно подвергнуть взысканию сумму долга. Налоговая организация может списать положенные средства либо с банковского счета должника, либо путем ареста и дальнейшей продажи движимой и недвижимой собственности.

Читать еще —> Оспаривание завещания на квартиру между родственниками

Законодательством установлен срок давности по взысканию задолженности по налогам, в рамках которого налоговой инспекцией могут быть взысканы не оплаченные средства. По прошествии 3 лет просрочки платежей налоговая служба теряет возможность потребовать выплаты транспортного налога.

Имеет ли задолженность по налогам срок давности списания и какой срок

Чтобы его списать, нужно судебное решение. Либо плательщик должен выйти в суд, требуя исключить этот долг из своих документов, либо налоговый орган — попытаться через суд восстановить сроки взыскания. Только если суд примет решение о признании конкретной суммы безнадежной в связи с истечением сроков принудительного взыскания, долг спишется.

У юридических лиц (организаций) и предпринимателей это списание средств со счета в банке. Вынести решение о взыскании средств со счета налоговая имеет право в течение двух месяцев с момента истечения срока исполнения требования. В банк направляется инкассовое поручение и средства списываются автоматически.

Читать еще —> Прожиточный минимум на 1 человека в москве

Есть ли срок давности задолженности по транспортному налогу

Налоговый кодексСтатья 363. Порядок и сроки уплаты налога и авансовых платежей по налогу3. Налогоплательщики — физические лица уплачивают транспортный налог на основании налогового уведомления, направляемого налоговым органом.

Направление налогового уведомления допускается не более чем за три налоговых периода, предшествующих календарному году его направления.Налогоплательщики, указанные в абзаце первом настоящего пункта, уплачивают налог не более чем за три налоговых периода, предшествующих календарному году направления налогового уведомления, указанного в абзаце втором настоящего пункта.

Источник: https://firstjurist.ru/nasledstvo/srok-davnosti-nalogovoj-zadolzhennosti-po-transportnomu-nalogu