Срок давности по неуплате налогов для физических лиц

Однако на практике все далеко не столь однозначно. В частности, в российском налоговом законодательстве термин «исковая давность» как таковой отсутствует. Однако при этом здесь есть определенные сроки, по истечении которых суд может отказать во взыскании задолженности.

Несложно догадаться, что в случае, если будет выявлен факт такого рода правонарушения, то одновременно с этим появятся также вопросы и относительно возможности выплаты за спорный период. При этом основная проблема будет как раз связана с системой, на основании которой определяется временной отрезок, когда физическое лицо должно было платить налоги, однако не делало этого.

Срок давности по налогам физических лиц: разъяснения налогоплательщикам

Существует, в частности, в НК статья 48.

В ней указано, что заявление в суд о требовании принудительно удержать непогашенную сумму обязательного платежа в бюджет за счет имущества плательщика — гражданина либо его налогового агента — может подаваться контрольным органом (ФНС либо таможенной службой) не позднее полугода после окончания периода исполнения предусмотренной в законе обязанности. Таким образом, можно сделать вполне логичный вывод, что ст. 48 НК действует в пользу субъекта. По смыслу нормы трехлетний период сокращается до 6 мес. Но в НК существует ст. 70. В соответствии с ней требование о выплате налога, которое выставляется лицу по решению контрольного органа после проведения проверки, должно направляться субъекту в десятидневный срок с даты вынесения постановления. Это положение можно трактовать как необоснованное увеличение продолжительности периода практически до бесконечности.

Понятие срока давности по взиманию платежа очень запутано законодателем. Тем не менее, существуют разъяснения, которые сделаны в пользу плательщиков. Само по себе понятие срока давности введено в правоприменительную практику достаточно давно.

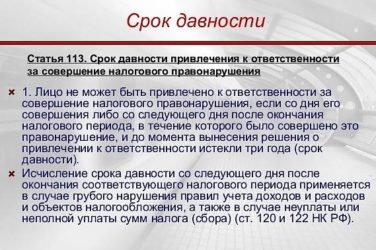

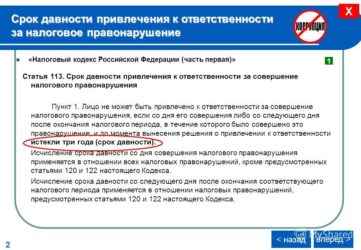

При пропуске определенного периода кредитор (государство в том числе) теряет возможность принудительно удержать ту или иную сумму. В законодательстве установлен срок давности для случаев совершения налогового правонарушения. К ним, в числе прочего, следует относить и недоимку. Такой период предусматривается в ст. 113 НК.

В ней сказано, что субъект не может привлекаться к ответственности за налоговое правонарушение, если с даты его совершения или с дня, следующего после окончания отчетного (налогового) периода, на протяжении которого оно имело место, прошло 3 года. Общие временные рамки, установленные ГК, также равны трем годам.

На первый взгляд, все ясно. Однако не так все в законодательстве прозрачно на самом деле.

Трехлетний срок давности взыскания налога в отношении физических лиц

Вопрос — предоставлять или не предоставлять? Нет, уважаемый читатель, вопрос — есть ли рычаги воздействия на лицо? Можно ли оштрафовать за непредоставление? Присутствует ли уголовная ответственность за неуплату налогов, в том смысле, можно ли привести механизм в действие? Есть ли меры воздействия на лицо, помимо пустых угроз. Может ли налоговый орган побудить лицо выкопать самому себе яму, для известных целей?

Недоимку, как мы отмечали можно выявить по факту проведения налоговой проверки (будь то выездной или камеральной), либо, это могут быть задекларированные суммы налога к уплате, но, по каким-либо причинам неуплаченные в бюджет.

То есть речь ведется о суммах налога, внесенных в лицевые счета (в базу данных) того или иного налогоплательщика. Внести же в лицевые счета можно либо по факту налоговой проверки (то есть в принудительном порядке), либо на основе представленной декларации.

Это важные моменты и их необходимо усвоить.

Срок давности по налогам физических лиц

Налоговым законодательством установлен трехлетний срок обращения в ИФНС. Как правило, срок давности исчисляется с момента оплаты налога. Но начало данного трехлетнего срока может быть днем подачи декларации в налоговую, в случае если переплата возникла во время перечисления авансового платежа.

В львиной доле случаев, требование содержит информацию о временном промежутке, в течение которого должнику следует погасить задолженность. В случаях, если срок уплаты не указан, то согласно п.4 статьи 69 НК РФ заплатить налоги нужно в течение 8 рабочих дней со дня получения извещения.

Срок давности по налогам физических лиц — что нужно знать

Обращаясь к оплате налогов в федеральную и государственную казну, действующее законодательство не предусматривает искового срока давности. Требования об оплате являются бессрочными и в любом случае должны быть выполнены налогоплательщиками. Существует четко прописанные сроки исковой давности, относящиеся к двум типам налогообложения:

Согласно 48 статье, предусмотренной налоговым кодексом, фискальный орган в случае большой суммы неуплаты налогов имеет право задействовать имущество физического или юридического лица в счет оплаты. Если долг по неоплате налогов составляет менее 3 000 рублей, налоговая служба не имеет право обращаться с исковым заявлением в суд.

Срок давности по налогам

Представим, что гражданину необходимо заплатить налог на доходы физического лица от сдачи в аренду квартиры. Окончательный срок его уплаты за 2015 год установлен на 15 июля 2019 года. Допустим, что обязательства не были выполнены и оплата налога не поступила.

Тогда начинают отсчитываться сроки исковой давности по налогам физических лиц, однако только с 1 января 2019 года (после того, как закончится налоговый период, который представляет собой календарный год, в котором должна была быть произведена уплата). Следовательно, прописанные в законодательном акте три года за налог, не выплаченный за 2015 год, закончатся только 31 декабря 2019 года.

То есть по факту мы имеет практически полные пять лет. Такую позицию занимают представители как налоговых органов, так и судебных инстанций.

После того как определенный срок давности истекает, налоговая инспекция теряет право на взыскание образовавшегося в связи с неуплатой налогов долга. Однако стоит обратиться внимание на то, что формулировка, используемая в законе, устанавливает временной лимит только для привлечения к ответственности, в то время как сроки исполнения своих обязательств не обозначены.

Это означает то, что необходимость погасить образовавшуюся в силу неуплаты налога задолженность не имеет временных рамок. Также следует иметь в виду, что роль играет также то, по какому именно налогу имеет место долг. Обратите внимание, что если пришедшее извещение из инспекции направлено с пропущенными сроками давности, то есть возможность оспорить его в судебном порядке.

Такой подход не сработает при умышленном отказе от уплаты налогов.

Срок исковой давности по налогам

Если же месяц уже истек, то можно обратиться в суд. В этом случае срок исковой давности по налогам юридических лиц и предпринимателей – 3 года со дня, когда стало известно об излишнем взыскании налога или когда налогоплательщик должен был об этом узнать. Отметим, что налогоплательщик в ситуации с излишне взысканным налогом может пропустить этап обращения в налоговый орган и сразу писать заявление в суд (п. 3,9 ст. 79 НК РФ).

Есть ли срок давности по налогам? Безусловно, НК РФ устанавливает определенные сроки давности в сфере уплаты налогов и сборов. Однако правильнее было бы говорить не о сроке давности по неуплате налогов, а о сроке давности взыскания налога. Ведь важно то, в течение какого времени с налогоплательщика могут взыскать неуплаченный налог.

Какой максимальный срок давности транспортного налога

Для физических лиц предусматриваются особые условия. Так как сведения о налогах направляются им ФНС, то уведомление и является толчком для совершения платежа. При его отсутствии вносить средства не нужно. В соответствии со статьей 52 НК РФ документ должен быть доставлен не позднее, чем за месяц до окончания срока уплаты.

Гражданин может быть признан виновным в отсутствии платежа. Это предусматривается, если адреса по местам регистрации и проживания не совпадают. В этом случае требуется оповещение налоговиков. В противном случае к плательщику применяются санкции.

Какой срок исковой давности по уплате налогов

Моментом обнаружения долга является следующий день после наступления срока внесения налогового платежа (п. 50 постановления пленума ВАС РФ № 57 от 30.07.2013). Если же декларация с исчисленной суммой налога подана в ИФНС позже установленного срока, то считается, что задолженность обнаружена на следующий день после подачи декларации.

Читать еще —> Как получить социальную стипендию студенту в 2019 году

При неисполнении требования в большинстве случаев ИФНС взыскивает долг с организации, а также с ИП без обращения в судебный орган.

Случаи, когда взыскание возможно только в судебном порядке, перечислены в п. 2 ст. 45 НК РФ и являются исключениями из правила о бесспорном взыскании.

К примеру, через суд взыскивается налоговый платеж, начисленный в связи с переквалификацией налоговым органом сделки налогоплательщика-организации.

Срок давности налогоплательщика – физического лица

Человечество много столетий назад выработало понятие срока давности, в связи с пропуском которого любой кредитор, в том числе и государство, лишается права на принудительное взыскание задолженности с должника. Казалось бы, установлен такой срок давности и при совершении налоговых правонарушений, к которым необходимо отнести и недоплату налога (недоимку). Установлен такой срок статьей 113 Налогового кодекса РФ.

И вот что она говорит: «Лицо не может быть привлечено к ответственности за совершение налогового правонарушения, если со дня его совершения либо со следующего дня после окончания налогового периода, в течение которого было совершено это правонарушение, истекли три года (срок давности)». Общий срок давности, определяемый Гражданским кодексом, также равен трем годам. Казалось бы все понятно.

Но не тут-то было! Статья 48 Налогового кодекса РФ говорит уже по-другому: «Исковое заявление о взыскании налога за счет имущества налогоплательщика — физического лица или налогового агента физического лица может быть подано в соответствующий суд налоговым органом (таможенным органом) в течение шести месяцев после истечения срока исполнения требования об уплате налога».

Казалось бы, все в пользу налогоплательщика – физического лица: срок давности укорачивается с трёх лет до шести месяцев. Однако в силу статьи 70 Налогового кодекса РФ требование об уплате налога, выставляемое налогоплательщику в соответствии с решением налогового органа по результатам налоговой проверки, должно быть направлено ему в десятидневный срок с даты вынесения соответствующего решения.

Это можно толковать как необоснованное удлинение срока давности почти до бесконечности, поскольку в силу статьи 89 НК РФ выездная налоговая проверка, осуществляемая вышестоящим налоговым органом в порядке контроля за деятельностью налогового органа, проводившего проверку, может проводиться независимо от времени проведения предыдущей проверки.

Соответственно, независимо от времени может быть вынесено и решение, от даты вынесения которого будет фактически исчисляться срок давности. Очередной маразм наших чиновников от законотворчества.

Маразм, потому что статья 24 (отмененная в связи с введением в действие якобы более прогрессивной части первой Налогового кодекса РФ) Закона РФ «Об основах налоговой системы в РФ» четко указывала следующее: «Срок исковой давности по претензиям, предъявляемым к физическим лицам по взысканию налогов в бюджет, составляет три года».

Источник: https://firstjurist.ru/avtorskoe-pravo/srok-davnosti-po-neuplate-nalogov-dlya-fizicheskih-lits

Срок давности по взысканию за неуплату налогов физическим лицом: период налоговых санкций

Длительная неуплата налогов практически всегда ведет к судебному взысканию задолженности с физического лица. Какой срок исковой давности уклонения от налоговых санкций рассмотрим в статье.

Согласно ст. 44 НК РФ, налогоплательщики обязуются выплатить определенную сумму, в зависимости от сложившихся условий, не позднее 30 дней после истечения установленной ранее даты. Часто они носят регулярный характер, период может быть выбран ежемесячный или же ежегодный.

То есть при ежемесячной обязанности выплат задолженность начинается с определенного числа следующего месяца, при ежегодном – следующего года. Может быть установлен срок, который исчисляется рабочими днями, возможно учитывать количество календарных дней.

Эти нюансы учитываются в зависимости от типа налогообложения.

Обязательства считаются исполненными в момент уплаты долгов перед Налоговой Инспекцией. Законодательно установлен порядок уплаты и воздействия инспекторов на должников. Имеются нюансы процедуры взимания определенных сумм с юридических и физических лиц. Налогообложение совершается путем оповещения о задолженности в письменном виде. Оплата, согласно ст. 58 НК РФ, производится разово или в другом порядке, установленном в Налоговой.

Когда происходит взыскание с физических лиц

Налоговый Кодекс, а именно статья 48, предусматривает методы взыскания долгов с налогоплательщиков-физических лиц.

Взимание денежных средств возможно только в том случае, если предмет налогообложения находится в собственности должника. Если налогоплательщиком предмет (например, автомобиль, на который предполагается транспортный налог) был продан в середине периода налогообложения, необходимо сделать перерасчет с учетом сокращения периода.

После того, как сроки неплательщиком будут пропущены, Налоговая Инспекция имеет право наложить на долг штрафы и пени за просрочку.

В том случае, если сумма долга вместе со штрафами перед Налоговой стала выше 3000 рублей в течение трех лет после последней возможной даты внесения налогов, инспектор может обратиться в суд. Период обращения в вышестоящие инстанции равен 6 месяцам.

В ситуации, когда в трехлетний период задолженность не стала равна более 3000 рублей, инспектор может обратиться за помощью в суд только по истечению трех лет. У Налоговой есть полгода на подачу иска против должника.

Предоставляется следующий перечень документов:

- Заявление о взыскании.

- Судебный иск о взимании средств с должника.

- Прошение об аресте имущества.

С момента вступления в силу постановления об аресте имущественных ценностей, штрафы и пени на общую сумму долга не начисляют.

Если физическое лицо признано пропавшим без вести или недееспособным, возмещение долга Налоговой возлагается на опекунов, установленных ранее. Расчет производится из средств безвестно пропавшего или недееспособного, сбор налогов и штрафов приостанавливается только в случае отсутствия денег у физического лица. Налогообложение не переходит на родственников или опекунов.

Только суд может взыскать денежные средства в счет государства, инспектора налоговой службы лично принимать имущество или деньги от физического лица они не имеют права.

Порядок и срок взыскания с юридических лиц

Если юридическим лицом вовремя не уплачены платежи в Налоговую, согласно ст. 46, есть возможность обратиться в банковскую структуру для того, чтобы удержать необходимую сумму с расчетного счета организации. Если же удерживаются средства с лицевого счета юридического лица, без решения судебного органа такие действия неправомерны.

Сроков взыскания налоговой задолженности для юридического лица не установлено, однако необходимо учитывать время обращения в суд по такому вопросу – 6 месяцев. До этого момента нужно отправить заявление на взыскание неплательщику, то есть не позднее 30 дней после выявленной просрочки. Должник имеет право рассчитаться с государством в течение месяца.

Если задолженность была выявлена по результатам проверки налогового инспектора, на выплату суммы предоставляется 1 год.

Штраф за непредоставление платежей в Налоговую зависит от некоторых нюансов:

- Если уплата не была произведена по причине неправильных расчетов, штраф составит 20% от необходимой суммы.

- Если же налогоплательщик заведомо умышленно не предоставил необходимых сумм, штраф составит 40% от изначальной суммы.

Штрафные санкции не накладываются в случае вовремя предоставленной декларации и за невыплату авансовых взносов. В случае просрочки насчитывают только пени, ежедневный проценты.

Безнадежная задолженность

В Налоговом Кодексе зафиксированы обстоятельства, предоставляющие возможность признать налоговую задолженность безнадежной, то есть той, которую выплатить нет возможности.

В ст. 59 НК РФ описывают следующие случаи, влекущие признание долга безнадежным:

- Ликвидация организации, прекращение предпринимательства.

- Банкротство юридического или физического лица.

- Смерть или признание смерти физического лица в судебном порядке.

- Истечение периода обращения в суд.

- Снятие с учета в Налоговой Инспекции.

- Банкротство банка, в котором осуществлялось обслуживание юридического лица.

Для того, чтобы задолженность признали безнадежной, необходимо предоставить соответствующие документы.

Что такое пресекательный срок

В законодательстве установлен так называемый пресекательный срок. Применимо к Налоговому Праву, это период, за который существует возможность взыскать с налогоплательщика штраф за просрочку.

В данном случае пресекательный срок составляет полгода. Он не может быть продлен даже при наличии основательных причин. То есть, если после первого дня задолженности перед Налоговой службой, прошло 6 месяцев, обращение в суд с иском о взыскании средств с должника удовлетворительным не будет.

Срок давности за неуплату налогов зависит от лица, применительно к которому осуществляется взимание. Существуют периоды, позволяющие составить заявление от Налоговой, и временной отрезок, когда возможно обращение в суд. Некоторые обстоятельства могут поспособствовать признанию долга недействительным.

Разобраться с нюансами между должником и Налоговым инспектором помогут специалисты на сайте dolgi-dolgi.

ru, здесь можно получить качественную платную и бесплатную помощь, узнать ближайшие адреса стационарных юридических компаний, а грамотные специалисты помогут избежать штрафных санкций от Налоговой Инспекции.

Источник: https://dolgi-dolgi.ru/spory-po-nalogam/srok-davnosti-za-neuplatu-nalogov/

Срок давности по налогам физических лиц — в 2019 году, по налоговым нарушениям

Функционирование государства осуществляется за счет средств его граждан. Взимание сумм в бюджет страны реализуется путем установления налогов. В Российской Федерации имеется множество обязательных взносов, которые затрагивают самые распространенные направления деятельности. Так, к примеру, каждое лицо должно исчислять с полученного дохода определенную сумму в пользу государства.

Очевидно, что не все граждане стремятся выполнять данные условия, так как зачастую налоги приобретают существенные размеры. Для урегулирования подобных вопросов положениями Налогового кодекса Российской Федерации предусмотрен определенный регламент. Он устанавливает порядок взыскания недоимок, назначения штрафов и привлечения к ответственности в случае нарушения требований.

Однако данный нормативно-правовой акт обладает определенными нюансами, которые отражаются на качестве деятельности государственных структур. Чтобы понимать, как будет осуществляться процесс рассмотрения вопроса о неплательщиков налогов и как определяется срок давности по налогам физических лиц, следует изучить актуальные пункты НК РФ в сравнении с реальным положением дел.

Особенности законодательства

Стоит заранее отметить, что в налоговом законодательстве Российской Федерации отсутствует понятие «исковая давность». Однако, в то же время отдельные положения устанавливают периоды, по истечении которых судебные органы вправе отказать в удовлетворении иска.

Неоднозначность НК РФ способствует возникновение совершенно противоположных решений суда, казалось бы, при равных обстоятельствах. В связи с этим значительно затрудняется процесс вынесения резолюции.

Данный документ способствует уточнение одной ситуации из судебной практики.

Налоговая инспекция подала заявление в арбитражный суд с указанием о необходимости принудительного взыскания с индивидуального предпринимателя недоимки по единому налогу на вмененный доход за март 1999 года, а также пени, сформированной после возникновения просрочки.

Данное требование не было удовлетворено в связи с истечением срока удержания, установленного в п.3 ст. 48 Налогового кодекса Российской Федерации.

В то же время определено, что период обращения истек еще в мае того же года. Тогда как налоговики обратились в суд лишь в мае 2000 года. Срок добровольного погашения установлен по состоянию на 15 мая 2000 года.

Согласно п. 3 ст. 48 НК РФ, период в 6 месяцев, отведенный контролирующим структурами для подачи иска о взимании недоимок, начинает отсчет со дня истечения утвержденного для исполнения обязательства срока.

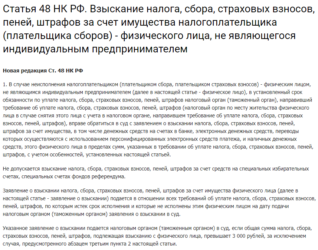

Статья 48 НК РФ. Взыскание налога, сбора, страховых взносов, пеней, штрафов за счет имущества налогоплательщика

Учитывая, что на момент обращения прошло уже более года, судебной инстанцией было отказано в удовлетворении запроса. При этом она действовала в строгом соответствии с законодательством страны.

Обратная ситуация. Президиум Суда в Постановлении № 3803/01 своими действиями практически установил возможность для налоговиков удерживать недоимки с налога на доходы физических лиц даже после того, как истечет срок взыскания, установленный ст. 113 НК РФ.

Решение было вынесено кассационным судом, который отменил резолюцию не только первой инстанции, но и апелляционный. Однако ответственные лица не приняли во внимание тот факт, что налоговая служба упустила отведенный им период для привлечения нарушителя к ответственности.

Статья 113 НК РФ. Срок давности привлечения к ответственности за совершение налогового правонарушения

Выходит, что ВАС свои решением подтверждает, что срок исковой давности действует только в отношении штрафа, тогда как на недоимки он не распространяется.

По истечении года после утверждения данного акта судом были высказаны иные позиции по данной проблеме.

На сегодняшний день срок исковой давности по недоимке равняется 6 месяцам в совокупности со временем, необходимым для исполнения требований. Исчисление этого отрезка осуществляется со дня, установленного для оплаты обязательного платежа.

Срок давности для налоговой инспекции – это определенный временной промежуток, когда государственные структуры располагают возможностью взыскать с гражданина задолженности, сформированных в сфере налогообложения.

Таким образом государство обеспечивает защиту собственных прав.

Исходя из определения можно сделать вывод, что при истечении срока давности судебные структуры обязаны отказать в удовлетворении запросов налоговиков.

Но в реальной практике актуальна несколько иная ситуация, так как из-за неоднозначности налогового законодательства каждый раз возникают какие-то дополнительные нюансы, затрудняющие вынесение судом адекватного решения.

Подача налоговой декларации по большей части относится лишь к работе индивидуальных предпринимателей и юридических лиц. Но в ст. 228 НК РФ отражены особые обстоятельства, когда оформление данной отчетности становится актуальным и для физических лиц.

Статья 228 НК РФ. Особенности исчисления налога в отношении отдельных видов доходов

В частности, это касается получения доходов следующими способами:

- сдача недвижимости в аренду;

- продажа имущества;

- лотерейные выигрыши.

При получении средств таким путем гражданин обязан в конце года подать декларацию и оплатить НДФЛ в установленном порядке.

В данном направлении НК РФ строго определяет рамки сроков предоставление отчетности в отделение Федеральной налоговой службы.

До 30 апреля все сведения за доходы за прошлый период должны быть направлены в соответствующие инстанции. В отдельных ситуациях возможно изменение периода: если поступление средств прекращается до конца декабря, гражданин обязан отчитаться через 5 дней после окончания поступления дохода.

Также срок может быть скорректирован в отношении иностранных лиц, которые завершили свою трудовую деятельности и покинули территорию России. В таких ситуациях декларацию необходимо сдать не позднее, чем за 30 дней перед переездом.

Что касается сроков оплаты налоговых обязательств, то последний день внесения взносов – 15 июля. При начислении дополнительных сумм их нужно покрыть в течение 15 дней с момента подачи отчета. Нарушение условий влечет за собой начисление штрафа и пени.

Взыскание через суд

Взыскание средств с помощью судебных органов может быть реализовано в отношении как недобросовестных граждан, так и лиц, у которых возникли проблемы по причине технических сбоев в порядке уведомления налогоплательщиков фискальными службами.

Согласно ст. 196 Гражданского кодекса Российской Федерации общий срок исковой давности составляет 3 года.

Тогда как НК РФ предусматривает возможность для инспекции подавать иск о взыскании долгов в любое время.

Следует отметить, что в практике имеется множество различных решений проблемы, но общая характеристика устоявшейся картины такова: если со дня невыполнения налоговых обязательств прошло более 3 лет, нарушителя могут не привлечь к ответственности тогда, когда его налоговая история признается чистой.

При этом он может доказать, что долг возник непредумышленно. В других случаях понятие срока исковой давности не используется.

По транспортному налогу

Владелец автомобиля регулярно должен оплачивать специально предусмотренный транспортный налог. Если он этого не выполняет, то налоговики могут взыскать с него недоимку.

Однако в данном случае действует срок исковой давности в 3 года. То есть по истечении данного периода, его задолженности будут попросту списаны.

Пресекательный период

Считать равными понятия «срок исковой давности» и «пресекательный срок» — заблуждение.

Первый термин был уже уточнен ранее, поэтому вопросов по нему возникнуть не должно. Что касается второго, то под ним понимается установленный временной промежуток, в течение которого пострадавшая сторона может защитить собственные интересы.

В сфере налогообложения такой срок отводится инспекторам на взыскательные действия. К примеру, подавать иск в суд допускается лишь после того, как истечет 6 месяцев с момента появления просрочки.

При переплате

Налоговая переплата – редкая ситуация, но все же встречающаяся. Регулирует данные случаи ст. 78 НК РФ, в соответствии с которой плательщик может рассчитывать вернуть средств, уплаченные сверх нормы.

В течение 30 дней после того, как запрос будет рассмотрен, налоговики выносят решение о том, как реализовать возврат: будет ли это простое перечисление средств на банковский счет или перенесение суммы на будущие взносы.

Противоречия налогового кодекса

Ст. 113 НК РФ устанавливает, что плательщик не может быть привлечен к ответственности за совершение правонарушение, если с даты его возникновения прошло уже более 3 лет. Подобное положение соответствует нормам ГК РФ.

Однако, далеко не всегда действует данная статья. К примеру, ее работе мешает ст. 48 НК РФ, в которой прописано, что иск о взыскании может быть направлен надзорными структурами не позднее 6 месяцев после того, как возникло правонарушение. По сути, данная статья сокращает 3 года до полугода.

Однако, также следует помнить про ст. 70 НК РФ, где прописано, что указание об оплате взноса, которое утверждается в отношении лица после проведения проверки, должно быть направлено субъекту в течение 10 дней с момента вынесения постановления. Таким образом происходит необоснованное и почти неограниченное увеличение сроков обращения.

В итоговом рассмотрении судебные органы могут как угодно трактовать необходимость в удовлетворении иска – во многом на решение влияют индивидуальные обстоятельства дела.

Исполнение обязательства

Исполнение обязательств перед бюджетом считается исполненным, когда установленная сумма удерживается из суммы дохода налогоплательщика.

При наличии долгов, обязательство будет признано невыполненным. В связи с этим госструктуры имеют право на применение принудительных мер.

Каждый налогоплательщик должен понимать, что несоблюдение норм закона несет за собой наказание. В положениях НК РФ отсутствуют моменты, касающиеся установления сроков для взимания пени и начисления штрафов, вмененных налоговой инспекцией. Но на практике используются нормы ГК РФ, а также пояснения ВАС.

Особенности списания

Ст. 59 НК РФ устанавливает, что для списания задолженностей и пени необходимо в первую очередь получить разрешение от судебных органов. Чтобы добиться этого, оформляется исковое заявление, в котором подробно прописана проблема и нормы, нарушенные плательщиком.

При удовлетворении запроса с доходов гражданина взыскивается установленная сумма, после чего он перестает считаться должником.

При отрицательном решении, если суд признал истекшим срок исковой давности, нарушитель также больше не считается таковым, так как все долги были списаны согласно законодательству.

Предусмотрен специальный порядок списания недоимок. Так, налогоплательщик должен предоставить в налоговые органы копию судебного решения, согласно которому инспекция больше не имеет права реализовать принудительные методы в связи с истечением установленных сроков.

На данном документе в обязательном порядке должна быть гербовая печать суда. Дополнительно понадобится справка из налоговой по месту жительства о размере долга.

Процедуры налоговых органов

Что касается взыскания задолженности, то оно реализуется посредством направления в банк специального поручения, в соответствии с которым организация должна списать со счета нарушителя утвержденную сумму. На это финансовой компании дается не более 1 операционного дня.

Если гражданин не имеет такого объема средств, то взимание недоимок осуществляется по мере поступления денег.

При отсутствии актуальных сведений о расчетном счете нарушителя контрольные органы могут взыскать причитающуюся сумму за счет реализации имущества лица. Данный момент исполняется судебными приставами, которым направляется постановление. На это им выделяется 2 месяца. Обязательство перед бюджетом признается исполненным после того, как была погашена образовавшаяся задолженность.

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Источник: https://jurjur24.ru/srok-davnosti-po-nalogam-fizicheskih-lic/

Срок исковой давности по НДФЛ в 2019 году — с физических лиц, юридических, по налогам, списание, у агента

Согласно действующему законодательству на территории Российской Федерации, каждый налогоплательщик подвергается соответствующему налогообложению, будь то ИП, крупная организация или физическое лицо.

Все лица перед законом имеют равные права и обязательства. Любое предприятие дополнительно сдает ежеквартальную и годичную отчетность по НДФЛ перед налоговой службой.

При пропуске сдачи сведений, выявляется совершение правонарушения, из-за чего исполнительный орган власти вправе обратиться в суд.

Основные аспекты

У организации или иного юридического лица, имеется непосредственная обязанность сдавать отчетность в соответствующие органы исполнительной власти, по этим моментам имеется определенный срок исковой давности, когда может состояться привлечение к ответственности за неправомерные действия по неуплате налогового сбора или несвоевременной сдаче отчетности.

Согласно настоящему законодательству, любая прибыль или имущество, подвергается соответствующему налогообложению.

Если перечисление в ИФНС не будет выполнено, то наступает срок исковой давности по 3-НДФЛ или иному налогообложению, в течение которого налоговая служба вправе попытаться в мирном порядке урегулировать спорную ситуацию, либо обратиться в судебную инстанцию для принудительного взыскания налогообложения и скопившихся штрафов и пеней.

Порядок расчета временной границы для физических лиц

Для граждан Российской Федерации по налогообложению срок исковой давности по 2-НДФЛ имеет некоторое отличие в сравнении с юридическими лицами, а именно:

- Для физических лиц не предусмотрены какие-либо привилегии, на них распространяется общий временной промежуток в три года.

- Исчисление временного промежутка начинается с момента получения прибыли или начисления налогообложения на имущество.

- Временные границы могут быть расширены судом при наличии от исполнительного органа власти соответствующего заявления.

- Спустя три года с момента начисления любого подоходного или имущественного налога, он может быть признан, как безнадежный долг.

Для того чтобы списать безнадежную задолженность, требуется подать в суд образец искового заявления после того, как временные границы для принудительного взыскания задолженности истекут.

Правовая база

Урегулирование спорной ситуации, связанной с установлением временных границ по НДФЛ, основывается на следующих нормативно правовых актах Российской Федерации:

- Постановление Пленума Верховного Суда РФ от 11.12.2012 года № 29 «О применении судами гражданско процессуального законодательства»;

- законодательные акты, которые регулируют деятельность судебных инстанций на территории РФ.

- Гражданский Кодекс Российской Федерации статья № 196 «Общий срок исковой давности»;

- Гражданский Кодекс Российской Федерации статья № 200 «Начало исчисления срока исковой давности»;

- Гражданский Кодекс Российской Федерации статья № 197 «Специальные сроки исковой давности»;

- Гражданский Кодекс Российской Федерации глава № 23 «Предпринимательская деятельность в РФ».

На основании этого действующего законодательства, устанавливаются и рассчитываются временные границы для обращения исполнительным органом власти ИФНС в суд для принудительного взыскания задолженности по НДФЛ.

Правила установления срока исковой давности по НДФЛ

Согласно настоящему законодательству Российской Федерации на ее территории, практически по любому правонарушению, устанавливаются определенные временные границы для предъявления обвинительного иска в орган правосудия.

Рассмотрим более подробно, как устанавливаются сроки давности по НДФЛ:

- Прежде всего, следует обратить внимание на максимальный период давности по гражданским делам в РФ – это десять лет.

- Общепринятые временные ограничения, которые распространяются на большинство случаев, составляют три года.

- Специальные сокращенные сроки исковой давности по закону РФ не превышают трех лет.

- Исчисление периода давности наступает с того момента, как будет выявлено правонарушение – совершен пропуск оплаты налогообложения по НДФЛ.

- Расчет временных границ может начать исчисления с того момента, как должно было стать явным совершение неправомерного действия.

- Если лицо уклоняется от налогового органа и судебной инстанции, то исковая давность приостанавливает свое течение, до того момента, как гражданин будет найден, либо лично явится с повинной.

- Для физических лиц по НДФЛ распространяются сроки давности продолжительностью в три года.

- Для индивидуальных предпринимателей и иных юридических лиц используются сокращенные временные границы, которые составляют два года.

При этом, первые десять месяцев с момента выявления неправомерных действий, исполнительный орган власти должен лично урегулировать спорную ситуацию с гражданином или юридическим лицом, и лишь в оставшийся период времени, допускается принудительное взыскание задолженности через суд.

Особенности определения для юридических лиц

Ранее мы рассмотрели порядок определения временных границ для всех граждан, далее следует сконцентрировать внимание на индивидуальных предпринимателях и иных юридических лицах, а именно:

- для коммерческих организаций и ИП, предусматривается установление сокращенных сроков давности по НДФЛ;

- максимально этот промежуток времени может составлять два года с момента пропуска платежа по обязательному налогообложению;

- исчисление периода начинается с момента выявления неправомерного действия – неуплаты соответствующего налога;

- исчисление временного ограничения начинается с того момента, как сотрудники ИФНС, должны были выявить неправомерные действия;

- на мирное урегулирование ситуации отводится временной промежуток в размере десяти месяцев;

- оставшаяся часть срока до двух лет, отводится для того, чтобы исполнительный орган власти мог призвать нарушителя через суд к ответственности;

- по истечению временного ограничения, лишь спустя шесть месяцев юридическое лицо имеет право обратиться в суд для признания задолженности безнадежной.

После того, как долг по налогообложению признается безнадежным, он может подлежать списанию в полном или частичном объеме в зависимости от решения судебной инстанции по этому поводу.

При каких условиях происходит списание

Списание задолженности по налогам для физических и юридических лиц может произойти лишь при наличии определенных условий, а именно:

- При наличии соответствующего решения о прощении долгов у вышестоящего руководства.

- При истечении срока исковой давности и соответствующего признания задолженности по налогам безнадежной.

- При условии, что с момента истечения временного промежутка уже прошел определенный период.

- При наличии обстоятельств, по которым суд примет заявление о списании задолженности в рамках настоящего законодательства.

При любом раскладе событий, если все условия выполнены, решение о принятии заявления остается исключительно за судом, где решается порядок списания долга в полном или частичном объеме.

Отличительные моменты при работе с налоговым агентом

Достаточно часто крупные организации при сотрудничестве с ИФНС, общаются непосредственно с закрепленным за компанией агентом, при этом на поверку могут всплыть некоторые нюансы:

- сотрудник ИФНС, лично посещает компанию для сбора отчетности и контроля отчислений;

- с агентом могут иметься определенные договоренности об отсрочке перечислений или назначении точной даты;

- все отдельные моменты по отсрочкам или установлению определенных дат перечислений, фиксируются в документальной форме;

- при наличии трудностей, срок давности по таким спорным ситуациям начинает исчисление с момента, когда организация не выполнит свои обязательства;

- при этом в официальном документе могут быть прописаны иные сроки исковой давности, превышающие два года.

Непосредственная работа с закрепленным налоговым агентом для крупной компании – это возможность существенно сэкономить свое время и работу бухгалтерии, так как имеется ряд договоренностей о перечислении налогообложения и сдаче отчетности.

Правила установления промежутка с продажи квартиры

Сделка по продаже недвижимого имущества приносит физическому лицу определенную прибыль, которая также подвергается налогообложению. Для этого устанавливаются временные границы:

- На сдачу отчетности в орган ИФНС отводится ограниченный период времени, который составляет полгода с момента получения прибыли.

- Налог требуется оплатить в этот же промежуток времени, так как любая прибыль согласно настоящему законодательству подвергается налогообложению.

- На истребование в добровольном порядке суммы налога, отводится десять месяцев с момента заключения сделки.

- На истребование задолженности в принудительном порядке, отводится временной промежуток в три года с момента продажи имущества.

Согласно настоящему законодательству Российской Федерации, любая прибыль в стране для физических и юридических лиц должна подвергаться соответствующему налогообложению, которое перечисляется добровольно или взыскивается в принудительном порядке через судебную инстанцию.

Но на это у органа исполнительной власти имеется ограниченный период времени – срок исковой давности.

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Источник: https://posobieguru.ru/sud/isk/srok-davnosti-po-ndfl/

Плохие новости для бизнеса: чем грозит отмена сроков давности за налоговые преступления

Но вот если в ближайшее время на очередном заседании Пленума Верховного суда будет принят проект постановления о новой трактовке срока давности по налоговым преступлениям, то уголовное преследование вышеуказанной компании не будет прекращено до тех пор, пока она не переведет средства для уплаты налога, а также пени в размере того самого налога.

Кроме этого, придется заплатить еще и штраф. Последний, согласно Налоговому кодексу РФ, не угрожал бы компании в связи с истекшим сроком давности. Подобных ужесточений стоит ожидать не только юридическим, но и физическим лицам.

И здесь уже может оказаться совершенно неважно, забыл ли, к примеру, ИП уплатить страховой взнос два года назад или двадцать лет назад.

Юридический нюанс, на котором строится нововведение, состоит в том, от какого момента отсчитывать установленный по налоговым преступлениям срок давности. В общем случае закон требует отсчитывать его от момента «окончания преступления».

В новой трактовке будет предполагаться, что налоговое преступление продолжается до тех пор, пока недоуплаченная сумма налогов не поступила в бюджет. Таким образом, фактически неуплата налога становится преступлением без срока давности.

Как это работает

Последний раз Пленум ВС вносил разъяснения по налоговым преступлениям в 2006 году. Именно так появилась судебная практика касательно определения двухлетнего срока давности по ст. 198 и 199 УК РФ.

Кстати, тринадцать лет назад судьи как раз и разъяснили, что следует понимать под формулировкой «уклонение от уплаты налогов»: «Умышленные деяния, направленные на их неуплату и повлекшие полное или частичное непоступление налогов в бюджет».

Сейчас же Верховный суд хочет дополнить это понятие, а именно: «Налоговое преступление следует считать оконченным с момента уплаты соответствующих налогов в установленный срок».

Конечно, Пленум Верховного суда не может изменить или отменить срок исковой давности по налоговым преступлениям (это возможно лишь путем внесения на рассмотрение в Государственную думу соответствующего законопроекта с поправками в УК РФ и УПК РФ). С другой стороны, если данное постановление Верховного суда будет принято, то оно полностью изменит порядок исчисления срока давности.

Такая трактовка рождает противоречия. Во-первых, если считать преступление оконченным в момент погашения недоимки, то что делать с примечанием к ст. 199 УК РФ, исходя из которого такие действия трактуются как деятельное раскаяние и основание для прекращения дела? И что тогда делать с действующим Налоговым кодексом, по которому безнадежная недоимка должна быть списана?

Во-вторых, как проводить разграничения между уклонением от уплаты налогов и факта неуплаты как такового? Согласно все той же ст. 199 УК РФ необходимо доказать наличие умысла на уклонение от оплаты налогов.

Но по факту мы имеем дела, которые возбуждают не за предоставление внесенных в декларацию заведомо ложных налоговых сведений, а за факт неуплаты налогов.

Вот и получается, что пока данная инициатива Верховного суда вызывает больше вопросов, чем ответов.

Кому это нужно

Естественно, жизнь не стоит на месте и изменения должны происходить в том числе и в судебной системе страны. Тем более что и дополнительные предпосылки вроде бы есть.

Так, на прошедшем в мае этого года в Санкт-Петербурге Международном юридическом форуме (ПМЮФ-2019) Константин Чекмышев, заместитель руководителя ФНС России, неоднократно повторял, что налоговая недосчиталась значительной суммы налоговых сборов в 2018 году, и налоговики готовы на серьезные меры, чтобы исключить злоупотребления и сохранить бюджет страны.

В то же время, по словам главы налогового ведомства Михаила Мишустина, в 2018 году в консолидированный бюджет поступило налогов на общую сумму 21,3 трлн рублей, что больше налоговых сборов 2017 года на 4 трлн рублей. Количество собранных налогов увеличилось на 23%.

При этом рост налоговых сборов наблюдается не только по результатам 2018 года. Так, в 2017 году российскими налоговиками было собрано налогов на 20% больше, чем в 2016 году.

Таким образом, гражданская сознательность, помноженная на ряд положительных изменений в законодательстве (к примеру, специальный льготный налоговый режим для самозанятых граждан, который введен в Москве, Московской и Калужской областях и в Республике Татарстан), а также трудолюбие отечественных налоговиков дают положительный результат.

С другой стороны, естественно, любое налоговое ведомство в любой стране мира будет говорить именно о том, сколько налогов бюджет недосчитался. Это тоже часть их работы. Однако в нашем случае и положительную динамику нельзя не учитывать. И здесь напрашивается закономерный вопрос: насколько с учетом всего вышесказанного все-таки обоснована инициатива Верховного суда?

К чему это приведет

Если такая трактовка станет активно применяться в судебной практике, ничего хорошего для бизнеса ожидать не приходится, как и для экономики страны в целом. На фоне замедления мирового экономического роста, западных санкций, уменьшения прямых иностранных инвестиций бизнес будет все больше уходить в тень.

А по данным Федеральной службы по финансовому мониторингу, только в 2018 году доля теневого сектора российской экономики составила около 20% от ВВП, что составляет примерно 20 трлн рублей. Немаловажную роль играет здесь и силовое давление государства на бизнес.

Один из примеров — история с задержанием в феврале этого года Майкла Калви, главы инвестиционного фонда Baring Vostok, когда хозяйственный спор иностранного и отечественного инвесторов вместо решения в арбитражном суде был перенесен в плоскость уголовного преследования.

Теневая экономика — это не только незаконная торговля наркотическими веществами или нелегальный ввоз товаров. Понятно, что с этими направлениями ведут борьбу силовые структуры. Однако теневая экономика — это еще и зарплаты «в конвертах» и скрытый доход юридических лиц.

Именно эти сектора государство пытается плавно выводить из тени, и именно они после их легализации должны активно пополнять бюджет страны уплаченными налоговыми и страховыми взносами.

Новая трактовка Верховного суда фактически противоречит этой логике развития экономики, и последствия такого решения могут оказаться очень серьезными.

Источник: https://www.forbes.ru/biznes/378007-plohie-novosti-dlya-biznesa-chem-grozit-otmena-srokov-davnosti-za-nalogovye