Применение срока давности по налогам физических лиц

Налог является финансовым обязательством и каждый гражданин должен выполнять налоговую обязанность в установленные законодательством сроки.

Если по каким-либо причинам налогоплательщик не платит налоги, то он привлекается не только к административной, но и к уголовной ответственности.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефонам ниже. Это быстро и бесплатно!

В налоговом законодательстве такое понятие, как срок исковой давности отсутствует, именно поэтому многих налогоплательщиков интересует вопрос, за какой период времени налоговая инспекция имеет право требовать погашение долгов в государственную или местную казну.

Период взыскания долгов по налогам составляет 3 года.

В реальности этот срок растягивается до 5 лет. Связано это с тем, что отсчет времени исковой давности начинается не с момента начисления долга.

Срок считается со времени начала очередного налогового периода после завершения года, когда этот налог должен был внесен в бюджет.

Например, налог за 2016 год налогоплательщик должен оплатить до 1 декабря 2017 года, если платеж не был осуществлен, то отсчет 3-х лет начинается с 01.01.2018 г., то есть с 1-ого дня следующего налогового периода после завершения 2017 года.

При обнаружении налоговой задолженности согласно ст. 69 НК РФ физическому лицу направляется уведомление, в котором указывается:

- Сумма долга по начисленному налогу;

- Срок обязательного погашения;

- Величина начисленных штрафов.

Высылаемое уведомление о задолженности по налогу должно быть направлено налогоплательщику не позже 3-месячного срока со времени выявления недоимки, если ее размер превышает 500 рублей (ст. 70 НК РФ).

При меньшей сумме долга срок информирования увеличивается до 12 месяцев.

После получения данного документа физическое лицо, если никаких других сроков не указано в уведомлении, обязано уплатить в казну недоимки в течение 8 рабочих дней.

Основные платежи, которые вносят налогоплательщики:

- Транспортный налог. По ст. 363 НК РФ гражданин должен его оплачивать по полученному из бюджета уведомлению, причем не может быть указана сумма более, чем за 3 предыдущих периода.

- Имущественный налог. Налоговый сбор ограничен 3 годами на недвижимость физических лиц, ФЗ №2003-1 от 09.12.1991 г. ст. 5 пункт 11.

- Земельный налог. По ст. 397 НК РФ уплата налога не может производиться более, чем за 3 года, предшествующих текущему.

Возможно Вас заинтересует статья о том, что пенсионеры освобождены от уплаты налога на имущество физических лиц, прочитать об этом можно здесь.

Действия контрольных органов

В Налоговом Кодексе ст.32 п.3 имеется указание, что после 2-х месяцев налогоплательщику направляется требование, и если долг не будет погашен, то данное действие рассматривается, как преступление относительно налоговых органов.

При выявлении такой ситуации в 10-дневный срок, бумаги направляются в суд для открытия против должника уголовного дела.

Срок взыскания напрямую зависит от суммы недоимки по налоговым сборам (ст.48 НК РФ).

- 6 месяцев отводится, если сумма долга более 3000 рублей, с момента истечения времени окончания, которое было предоставлено налогоплательщику по выданному требованию.

- При задолженности до 3000 рублей в течение полугода, но с момента, когда пока сумма долга и начисленные на нее штрафные санкции превысят 3000 рублей. Если такая сумма в течение 3-х лет не будет превышена, то обращение в суд направляется в течение 6 месяцев по завершению 3-летнего срока.

Задолженность по налогам, срок которой превысил 3 года можно списать через суд. Предлагаем Вам посмотреть видеоролик.

Задолженность по налогам, срок которой превысил 3 года можно списать через суд.

Взыскание в судебном порядке осуществляется в следующей последовательности.

- Величина недоимки по налогу списывается с имеющихся счетов в банке или на электронном кошельке.

- Если таковых нет или средств оказалось недостаточно, то суд обязывает налогоплательщика внести долг наличными средствами.

- При отсутствии таковых происходит арест имеющегося имущества у физического лица, причем с этого момента начисления пеней на имеющуюся задолженность не производится.

Если вы хотите узнать, может ли муж получить имущественный налоговый вычет за жену при покупке квартиры , советуем вам прочитать статью.

Ответственность за совершение налогового правонарушения

Никто не может привлечь к ответственности физическое лицо по истечении 3-х лет с момента совершения налогового нарушения (ст.113 НК РФ).

Данный срок может быть приостановлен, если налогоплательщик всячески препятствовал возможности проведения проверки налоговыми органами.

За грубые нарушения при оплате налогов (ст.122 НК РФ) налогоплательщик, может быть, подвергнут штрафным санкциям, размер которых составляет 20% от суммы задолженности.

В Постановлении №57 от 30.07.2013 г. указывается ответственность налогоплательщика при невыполнении законов, связанных с оплатой налогов.

При непредставлении налоговой декларации в установленные сроки с нарушителя взыскивается 5% с суммы невыплаченного налога за каждый месяц, превышающий дату передачи документа в налоговую инспекцию. При этом штрафная сумма не может быть меньше 1000 рублей.

Как списать задолженность по налогам?

Списать сумму задолженности по налогам вправе только сами налоговые органы.

- Самостоятельно;

- или в порядке налоговой амнистии.

При самостоятельном списании органами ФНС (ст. 59 НК РФ) установлен ряд оснований, к которым относятся следующие:

- Признание банкротства;

- Смерть налогоплательщика;

- Принятие решения судебным приставом о невозможности получения долгов по налогам в связи с истечением установленного срока.

Данные процедуры проходят без участия налогоплательщика.

Обращение в налоговую инспекцию потребуется только при обнаружении технических ошибок, в этом случае гражданин должен подать заявление в ФНС РФ.

Как получить налоговую амнистию?

Списание долгов по амнистии, которые появились до 01.01.2015 г., происходит по Федеральному Закону №436 от 28.12.2017 г. ст. 12.

Обычно к ним относятся пропущенные выплаты по налогам на принадлежащее имущество:

- Налог на недвижимость;

- Транспортный налог;

- Налог за землю.

Под налоговую амнистию подпадают также начисленные пени и штрафы на данную задолженность.

Личного обращения граждан по вопросам амнистирования налоговых выплат не требуется, это происходит на основании выявления налоговой инспекцией долгов по месту жительства налогоплательщика.

При этом составляется решение о списании задолженности по налогам в произвольной форме с указанием:

- ФИО;

- ИНН;

- Суммы долга;

- Размера пени.

Узнать о задолженности по налогам можно в личном кабинете на сайте ФНС.

Для этого требуется войти в личный кабинет налогоплательщика или воспользоваться порталом Госуслуги, где по номеру ИНН будет предоставлена вся информация о налоговой задолженности по всему имуществу, находящемуся в собственности у физического лица.

Информацию о долге по налогам гражданин может получить и при личном визите в отделение ФНС.

Налог – обязательный платеж, который должен вносить каждый налогоплательщик, в случае неуплаты должник несет ответственность перед налоговыми органами.

Списание долгов может происходить только по решению ФНС или при объявлении амнистии.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

Это быстро и бесплатно!

Источник: http://kvartira3.com/srok-davnosti-po-nalogam-fizicheskih-lic/

Срок давности взыскания налогов для физических лиц

Банки Сегодня Лайв

Статьи, отмеченные данным знаком всегда актуальны. Мы следим за этим

А на комментарии к данной статье ответы даёт квалифицированный юрист а также сам автор статьи.

Налоговая служба в последнее время применяет все возможные инструменты для обеспечения уплаты налогов в срок. Один из таких инструментов – взыскание недоимки и штрафов по налогам. Однако привлечь к ответственности должника можно только в ограниченный период времени. Какие бывают сроки давности по налогам и как они рассчитываются – мы разобрались и делимся с вами.

Уплата начисленных налогов и сборов – это прямая обязанность налогоплательщика. Налоговый кодекс РФ четко регламентирует порядок определения суммы налога и сроков его уплаты.

Пропуская эти сроки, не уплачивая налог или уплачивая его в полном объеме, налогоплательщик совершает налоговое правонарушение. Соответственно, налоговые органы имеют полное право взыскивать эту сумму в рамках действующего законодательства. Однако существуют определенные ограничения по срокам.

В гражданско-правовом законодательстве установлен срок исковой давности – это период (максимум в 3 года), в течение которого можно оспорить нарушение права по иску. Однако гражданское законодательство в части исковой давности не распространяется на налоговые отношения – тут важнее Налоговый кодекс.

Налоговым кодексом РФ устанавливается 2 вида сроков давности для налогоплательщиков:

- срок давности привлечения к ответственности за совершение налогового правонарушения – означает, что если правонарушение произошло более 3 лет назад, то за него привлечь к ответственности уже нельзя;

- срок исковой давности – означает, что налоговая может подать в суд для взыскания долга в течение 6 месяцев или 2 лет (при соблюдении некоторых условиях, о которых речь пойдет дальше) после оповещения должника.

Таким образом, важно понимать разницу между сроком исковой давности и сроком давности привлечения к ответственности.

Эти 2 срока отсчитываются независимо друг от друга. Например, если суд будет длиться больше 3 лет, то дело будет закрыто – суд просто не сможет принять решение о взыскании. При этом обязанность заплатить налог не исчезает даже по истечении 3 лет – долг продолжает числиться за налогоплательщиком, только его не получится взыскать.

Полностью списан долг может быть, например, в случае принятия судом решения о невозможности его взыскать. Тогда задолженность признается безнадежной к взысканию, после чего в соответствии с Налоговым кодексом ее списывают.

Стоит отметить, что срок в 3 года применяется не только к задолженности по уплате налогов, штрафов и пеней. Этот срок применим к ответственности за разные налоговые правонарушения, в том числе:

- нарушения правил регистрации;

- непредставление отчетности;

- подача декларации несоответствующим законодательству способом;

- нарушения правил ведения налогового учета, и т.д.

Срок исковой давности в 6 месяцев или 2 года касается непосредственно взыскания недоимки по налогам.

Как продавать через Amazon и AliExpress, находясь в России?

Как рассчитывается срок давности привлечения к налоговой ответственности

Как уже было сказано выше, статья 113 Налогового кодекса РФ устанавливает, что по истечении 3 лет после совершения налогового правонарушения плательщика больше нельзя привлечь к ответственности за это.

Однако определить момент, с которого отсчитываются эти 3 года, не так просто. НК РФ требует отсчитывать 3 года с такого момента:

- в случае нарушения правил учета доходов и расходов (то есть, при занижении объекта налогообложения) или неуплате (неполной уплате) налога – с первого дня, наступившего после окончания налогового периода, в котором произошло правонарушение;

- во всех остальных случаях – с дня нарушения закона.

Говоря простым языком, при неуплате налога 3 года отсчитываются, начиная со следующего налогового периода.

Рассмотрим это на примере конкретных налогов. Для налогов, которые платят физические лица (не ИП) – земельного, транспортного, на имущество и налога на доходы, который человек платит самостоятельно – периодом является год.

Согласно требованиям законодательства уплатить эти налоги нужно до 1 декабря следующего года. Соответственно, сроки будут рассчитываться так:

- 2018 год – налоговый период;

- до 1 декабря 2019 года нужно заплатить налог за 2018 год;

- при отсутствии оплаты на 1 декабря 2019 года (точнее, 2 декабря, т.к. на 1 число попадает выходной) – возникает налоговое правонарушение. Начинают отсчитываться 3 года;

- 2020 год – первый год;

- 2021 год – второй год;

- 2022 год – третий год;

- с 1 января 2023 года – должника уже нельзя привлечь к ответственности за неуплату налога за 2018 год.

Как видно, за неуплату налога за 2018 год плательщика не смогут наказать только начиная с 1 января 2023 года. Но это касается только суммы за 2018 год, если же и за 2019 год налог не будет уплачен – по нему рассчитывается отдельный срок.

Однако, как указано выше, обязанность заплатить не снимается с должника. Долг будет числиться за ним вплоть до таких моментов, как:

- уплата суммы задолженности;

- ликвидация юридического лица или банкротство физического лица;

- смерть физического лица;

- принятие судом решения, по которому налоговый орган теряет возможность взыскивать долг (то есть, признание задолженности безнадежной).

Тем не менее, взыскать долг налоговая может только 3 года, что в некоторых случаях серьезно снижает сумму требований налоговой службы (например, когда насчитывают налог за квартиру за 5-10 лет, то требовать к уплате могут только налог за 3 года).

Как покупать на eBay из РФ?

Важно, что если налоговой службой или судом было принято решение о привлечении должника к ответственности, и на момент принятия этого решения 3 года не прошли, то исполнить решение придется. Считается, что сам факт принятия решения о привлечении к ответственности прерывает 3-летний срок.

Как рассчитывается срок исковой давности по налогам

Срок исковой давности по налогам нужен для того, чтобы сотрудники налоговой службы могли оповестить плательщика о наличии долга, а в случае, если он не отреагирует – подать иск в суд.

Прежде всего стоит учесть, что с организаций или ИП налоговая может взыскать долг, даже не обращаясь в суд – в бесспорном порядке. Считается, что если в ИФНС начислили долг, то предприниматель должен его оплатить без всяких вопросов.

В этом случае после отказа заплатить налоги по требованию, налоговая издает решение о взыскании долга, затем направляет платежное требование в банк, где открыты счета должника. Если на счетах должника есть достаточная сумма, то ее банк обязан ее перечислить на указанный счет бюджетной системы.

С обычных граждан (которые не являются ИП) взыскать долг можно только в судебном порядке. Для этого в ИНФС должны прежде всего выставить требование об уплате налога должнику.

Однако общий процесс сложный и включает в себя несколько этапов:

- сначала налоговая «обнаруживает» недоимку. Происходит это автоматически на следующий день после окончания срока для оплаты (разумеется, если налог не был уплачен);

- затем ИФНС выставляет требование об уплате налога. Выставляют его в течение 3 месяцев после того, как долг обнаружен (для долгов меньше 500 рублей этот срок составляет 1 год). Есть несколько особенностей, связанных с доначислением налогов по итогам проверки, но это относится скорее к организациям. В требовании об уплате указывается сумма долга, пояснение о его происхождения, реквизиты для уплаты и предельный срок для оплаты (если срок не указан, он равен 8 рабочим дням).

- если в течение 2 месяцев после того, требование было направлено должнику, он не оплатил долг, то принимается решение о взыскании. Подать в суд ИФНС может в течение 6 месяцев после даты, указанной в требовании. С учетом 2 месяцев ожидания остается 4 месяца.

Срок в 6 месяцев касается случаев, когда ИФНС взыскивает денежные средства в сумме более 3 000 рублей. Если объектом взыскания будет другое имущество, срок составит до 2 лет.

А при сумме долга меньше 3 000 рублей налоговая будет «ждать», пока сумма превысит это значение, но не больше 3 лет. Если и через 3 года долг будет меньше 3 тысяч, в суд подадут для взыскания накопленной суммы. Но с учетом срока давности привлечения к ответственности (3 года), взыскать долг будет фактически невозможно.

Что делать, если банк подает в суд из-за неуплаты по кредиту?

Таким образом, после получения из ИНФС требования об уплате налогов его нужно исполнить обычно в течение 8 рабочих дней. В противном случае, через 2 месяца стоит ждать повестки в суд.

В каких случаях срок исковой давности может быть увеличен

Итак, после возникновения долга в течение 3 месяцев налоговая может выставить требование, если его не оплатить – то еще через 2 месяца может подать в суд.

Но бывает так, что ИФНС не подает в суд на должника в установленный срок. Причин может быть несколько, основная из них – сильная загруженность налоговиков, которые не всегда могут найти время для взыскания долга в несколько тысяч рублей.

В этом случае, выждав все сроки исковой давности (то есть, 6 месяцев со дня, указанного в требовании), должник думает, что освободился от своего долга. Однако срок исковой давности может быть восстановлен судом.

Основное условие для того, чтобы суд принял такое решение – это то, что сроки исковой давности были пропущены по уважительной причине. В каждом конкретном случае причины восстановления срока рассматриваются индивидуально.

При этом Пленум Высшего арбитражного суда указывает, какие причины суд не сможет принять для восстановления сроков исковой давности:

- задержки из-за согласования с руководством вопроса о подаче судебного иска;

- командировка или отпуск ответственного сотрудника ИФНС;

- смена руководства или иные кадровые перестановки в налоговой;

- другие внутренние организационные причины.

Поэтому, если ИФНС подаст иск в суд после окончания установленных сроков, суд будет смотреть – насколько уважительной была причина для задержки.

Срок давности привлечения к ответственности за налоговые правонарушения продлеваться или восстанавливаться не может. Поэтому, если прошло больше 3 лет – то в любом случае налоговый орган не сможет принять решение о взыскании, или это решение будет легко обжаловать в суде.

Источник: https://bankstoday.net/last-articles/kak-opredelyaetsya-srok-davnosti-po-nalogam-v-2018-2019-godah

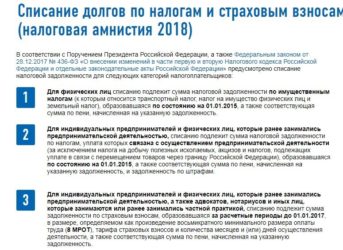

Налоговая амнистия для ИП и физических лиц: порядок и правила списания задолженностей

В соответствии с ФЗ-№436 от 28.12.2017 года в отношении определенных категорий лиц предусмотрена налоговая амнистия. Амнистия по налогам — это аннулирование задолженности, ранее сформированной вследствие отсутствия поступления сумм в счет уплаты каких-либо налоговых выплат. Не следует полагать, что «прощение» задолженности действует для всех физлиц. В данном случае руководствуются законодательством, что будет описано далее.

Налоговая амнистия для ИП

Комментирует эксперт Андрей Андреев, общественный деятель, адвокат, правозащитник, управляющий партнёр юридического бюро «U&Partners», председатель международного центра развития молодёжных инициатив «Поколение Права».

Андрей Андреев

«В соответствии с действующим Федеральным законом №346 «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации», списанию подлежат долги по налогам, страховым взносам, пеням и штрафам за неуплату обязательных платежей.

Закон действует второй год, и если говорить именно об индивидуальных предпринимателях, то для них существует предоставленная государством возможность списать практически все свои безнадёжные недоимки, пени и штрафы, которые у них появились на 1 января 2015 года.

Здесь важно знать, что под налоговую амнистию не подпадают сборы и пошлины за добычу полезных ископаемых (НДПИ), за акцизы и за перемещение товаров, пересекающих таможенную границу России.

Но при этом закон даёт своего рода уникальную возможность для списания долгов даже тех граждан, чьи ИП прекратили своё существование ещё до вступления ФЗ в силу.

При этом собирать пакет документов и сидеть, ждать своей очереди в налоговую не нужно. В ФНС процесс отработан до автоматизма и происходит без личного присутствия налогоплательщика. Вся необходимая для этого информация есть в базе налоговиков.

Это ФИО гражданина, его ИНН и естественно, сама сумма долга или недоимки. После того, как долги списываются, бывшие должники получают из ФНС Решение о списании недоимок и задолженностей, которое они при необходимости могут передать сотрудникам ФССП.

»

Важно знать: Как узнать задолженность по налогам для ИП и физлиц?

Кто именно получает право на налоговую амнистию?

В первую очередь следует выделить группы лиц, которые в соответствии с ФЗ-№436 попадают под налоговую амнистию. В список входят следующие группы:

- Закон о налоговой амнистии предусматривает списание долга в отношении физических лиц, если их задолженность сформировалась из неуплаченных имущественных налогов, образованных до 2015 года.

- Налоговая амнистия действует для ИП, если у них также сформировался долг до 2015 года. В данную категорию входят индивидуальные предприниматели и физические лица, если они ранее занимались коммерческой деятельностью. Предусматриваются только задолженности, которые были сформированы из отсутствия уплаты налогов за осуществление бизнеса.

- Налоговая амнистия для физических лиц и индивидуальных предпринимателей, а также адвокатов и юристов, осуществлявших частную деятельность и сформировавших долг до 2017 года. Здесь также учитывается сумма, которая может быть списана не более 8 МРОТ, установленных в регионе регистрации коммерческой деятельности.

Ответить на вопрос, в каком году была налоговая амнистия, просто — в следующем за налоговыми периодами, указанными в законодательстве. Был 2018 год, по окончанию которого вся работа уже была сделана. Отсюда становится интересным узнать, а будет ли налоговая амнистия в 2019 году.

Налоговая амнистия в 2019 году будет действовать в стандартном режиме, что указывается в законодательном акте, указанном выше. В законе в большей мере рассматривается вопрос в отношении индивидуальных предпринимателей и физических лиц, которые ранее занимались коммерческой деятельностью. Это связано с тем, что речь Путина в декабре 2017 года о налоговой амнистии больше затронула ИП, для которых и был подписан указ Президента.

Глава страны уточнил, что на окончание 2017 года более 3 млн. индивидуальных предпринимателей имею задолженность по налогам на общую сумму в 15 млрд. рублей, которые они должны были уплатить в результате своей коммерческой деятельности.

Многие в результате стали «закрывать» бизнес на бумаге, но продолжать работать, потому как в соответствии со статьей 119 НК РФ на их долг начислялись штрафные санкции, что еще больше усугубляло ситуацию. Отсюда и было принято решение сократить их долг, аннулировав суммы, сформированных до 2015 года и частично до 2017, где ограничением выступает теперь МРОТ.

Какая задолженность ИП подлежит списанию

Последние новости в отношении налоговой амнистии для ИП указывают, что далеко не вся задолженность по налогам подлежит списанию. Так, не придется обращаться в Налоговую службу предпринимателям для списания следующих видов долгов:

НДПИ. Этот вид взносов в казну государства относится только к тем предпринимателям, которые занимаются добычей полезных ископаемых. Здесь не действует амнистия налогов по ИП ни за какой период. Также уточняется, что компании, зарегистрированные каким-либо способом, не могут претендовать на списание задолженности вовсе.

Акцизный сбор. Этот вид общегосударственного налога также не подлежит списанию в случае его задолженности. Связано подобное с продукцией массового употребления, а также практикой отдельных законодательных актов.

Таможенные пошлины. Обязательный платеж, который уплачивается в процессе перемещения товаров через границу с любой другой страной.

Отсюда следует ответ на вопрос, что списывают ИП по налоговой амнистии: аннулированию подлежат только два вида налога налоги за осуществление коммерческой деятельности и страховые взносы.

Налоги — взносы в казну государства, которые соответствуют выбору самих индивидуальных предпринимателей. На основании законодательства, а именно по статье 346 НК РФ, каждый предприниматель вправе выбрать один из 5 видов налогов, которые он будет платить во время осуществления своей деятельности.

Это ОСНО, ЕНВД, ЕСХН, УСН или ПСН, что соответствует виду их предпринимательской деятельности. В вопросах, кто попадает под налоговую амнистию, выделять какого-то отдельного предпринимателя нельзя. Закон распространяется на всех, если бизнесмен не оплачивает ранее указанные НДПИ, таможенные или акцизные сборы.

Страховой взнос — отчисления в Пенсионный Фонд, а также в ФСС, что распространяется на оплату обязательного медицинского страхования. Большинство предпринимателей, уплачивая налоги, пренебрегают представленными взносами.

Но в соответствии с законом о списании долга, будет аннулировано все, что сформировалось до 2017 года. Налоговая амнистия на страховые взносы действует на ИП, юристов и адвокатов.

При этом уточняется, что сумма списывается по годам в соответствии с данными МРОТ не более 8 МРОТ за год.

Для справки:

- за 2014 год МРОТ составлял 5 554 руб.;

- за 2015 МРОТ составлял 5 965 руб.;

- за 2016 размер МРОТ составлял 6 204 руб.

Как списывается задолженность

На сайте налоговой написано: «Списание задолженности осуществляется налоговыми органами самостоятельно, без участия налогоплательщика. Дополнительно обращаться в налоговые органы не нужно. В настоящее время работа по списанию задолженности налоговыми органами продолжается.»

Но не следует полагать, что амнистия по налогам для ИП произойдет сама собой (об этом далее поясняет эксперт). Для того, чтобы аннулировать задолженность, необходимо обратиться с заявлением в отделение Налоговой службы по месту регистрации своей коммерческой деятельности. По факту поданного заявления сотрудники уполномоченного органа произведут проверку и выявят всю сумму долга, которая у них имеется в базе.

В вопросах, как попасть под налоговую амнистию ИП, по факту поданного заявления будет проведена проверка статуса заявителя, а также его суммы задолженности.

Далее сотрудники ФНС проводят все необходимые расчеты, а также отправляют уведомительные сведения в ФСС и Пенсионный Фонд, если имеются долги по выплате страховых взносов.

Через некоторое время индивидуальный предприниматель может взять выписку из налоговой о сумме его задолженности перед государством — итоги проведенных расчетов.

Совет эксперта

Антон Ключников, Руководитель адвокатского образования «Ключников Групп», бизнес-адвокат. Специалист по комплексной защите бизнеса и арбитражном процессе.

Антон Ключников

«Главное, что должны понимать предприниматели — налоговая амнистия не ставит конкретных сроков перед фискальным органом по списанию долгов. Предприниматель может попасть в ситуацию, когда он, зная о налоговой амнистии, думает, что долги спишутся, а по факту ему спишут не все.

При таких обстоятельствах на не списанные долги ему продолжат начислять штрафные санкции в этом году. Во избежание дополнительных санкций, предпринимателю следует выяснить в налоговом органе свою задолженность по налогам и сборам. Какую задолженность ему спишут (списали), а что осталось (останется).

Также предпринимателю будет весьма полезно написать в свою инспекцию письмо с просьбой о списании долгов в рамках налоговой амнистии. На всякий случай, чтобы про него не забыли.

Так как наши клиенты регулярно спрашивают этот вопрос, добавлю, что те долги, которые вы уже погасили, возврату в рамках амнистии не подлежат.»

Налоговая амнистия для физлиц

Амнистия по имущественным налогам физических лиц также предусмотрена в отношении определенных задолженностей. На момент принятия закона более 20 млн. человек имели долги перед государством. Теперь количество должников заметно убавилось.

Физические лица могут списать долги по следующим видам налогов:

Амнистия по транспортному налогу узаконена в связи с огромным количеством должников, что объясняется возможностями приобретения автомобилей.

Здесь также уточняется, что амнистия по транспортному налогу физических лиц распространяется на суммы до 2015 года.

Подобное было утверждено в результате того факта, что некоторые должники уже давно не пользуются личным автомобилем в принципе продали за ненадобностью, а задолженность у них еще имеется.

Налог на имущество граждан, взносы в казну государства, распространенные на собственность жителей страны.

Земельный налог (аналогичный предыдущему, потому как распространяется на земельные участки, находящиеся в собственности).

НДФЛ. Если налоговая амнистия по транспортному налогу, налогу на имущество и землю предусматривает списание всей суммы, скопившейся до 2015 года, то с НДФЛ имеются уточнения.

НДФЛ — это налоги на доходы физических лиц, в отношении которых аннулирование долгов не предусмотрено.

Но можно списать задолженность на налоги с полученных условных доходов за период с 2015 года по 2017 год включительно или выполнить возврат НДФЛ.

Отмена НА в 2019 году не предусмотрена, но также уточняется, что действовать «прощение» будет только на указанные выше годы до 2015 года или до 2017 года в случае со страховыми взносами.

При запросах в налоговую, почему не списали налоги по амнистии, сотрудники госучреждения объяснят всю последовательность действий проведут полный инструктаж заполнения заявления.

Окончание налоговой амнистии по ИП, адвокатам и юристам в отношении страховых взносов также не предусмотрено, но в 2019 году учитывают ограничения только до 2017 года.

В представленных вопросах можно выделить 3 интересных факта:

- Списание налоговой задолженности по налоговой амнистии в 2019 году не претерпела никаких изменений, несмотря на измененные законодательства в отношении уплаты налогов в целом.

- Налоговая амнистия в 2019 году, как и ранее, не действует для юридических лиц. Исключением выступают только адвокаты и юристы, которые могут списать задолженность только по страховым взносам.

- С марта 2018 года действует в России налоговая амнистия капитала. Капитал в данном случае — это активы, иностранные компании или денежные средства на иностранных счетах. Если ранее владельцы попадали под обязательную уплату налогов, то теперь вносить средства в казну России не требуется. Единственным условием здесь выступает обязательная подача декларации с указанием капитала.

Источник: https://promdevelop.ru/nalogovaya-amnistiya-dlya-ip-i-fizicheskih-lits-poryadok-i-pravila-spisaniya-zadolzhennostej/

Списание налоговой задолженности

Налоговая задолженность – не самая приятная ситуация. Большинство людей и предпринимателей, которые сталкиваются с налоговым долгом, мечтают о его списании. Ведь это очень удобно и выгодно для должника – в один миг избавиться от своих долгов перед государством. Тем более, что если у плательщика налогов есть долги, они обычно весьма внушительные.

Казалось бы, прощать долги государство не будет никому. Люди должны платить налоги, которые пополняют казну и потом расходуются на финансирование социальной сферы.

И потерять миллионы рублей за счет списания долгов физических и юридических лиц правительство вряд ли согласиться. Но на самом деле, процедуры списания налогового долга законом предусмотрены.

Правда, для того, чтобы добиться списания, важно, чтобы соблюдались определенные условия.

Возможность списания «долгов» для предприятий: когда можно провести списание в налоговом учете?

Чтобы не возникало необходимости искать способы и причины для списания долгов, лучше их не допускать. В законодательство четко оговорены сроки сдачи налоговой отчетности и оплаты налогов для юридических лиц. И к ведению бухгалтерской документации сегодня предъявляют очень жесткие требования.

Предприятиям важно контролировать бухгалтерскую отчетность, следить за сроками получения документов и оплат. В ином случае несвоевременно выплаченные суммы становятся задолженностью, которая тянет за собой пеню.

В законодательстве о налогах РФ есть понятие «безнадежной задолженности». В ряде ситуаций такие долги бухгалтера могут списать, но для списания нужно иметь представления о выполнении этой работы, чтобы в итоге в отчетности не возникли существенные искажения показателей.

Юридические лица могут провести процедуру списания следующих видов задолженности:

- Обязательство прекращено по причине того, что исполнить его на практике не возможно, но этот факт должен быть подтвержден документально.

- Есть акт об окончании исполнительного производства по вопросу выплаты безнадежных долгов.

- Задолженность с выходом срока давности.

- Долги должников, местонахождение которых установить невозможно, и нет имущества, которое можно было бы списать в счет погашения долга.

- У должника нет имущества, которое можно было бы списывать в счет погашения долга, а у властей нет оснований предпринять в отношении должника иные меры, которые позволили бы получить выплаты.

- При старте процедуры банкротства должника или при ликвидации компании.

Какой бы ни была причина для списания налоговой задолженности юридического лица, её должны подтверждать соответствующие документы. Обычно такие документы бухгалтера хранят в отдельных папках.

После сбора необходимых документов, проводится инвентаризация имущества и составляется приказ о списании задолженности, который подписывает руководитель предприятия. Уже на основании приказа бухгалтер проводит необходимые проводки.

Процедура списания налогового долга юридического лица довольно трудная и обычно отнимает немало времени, ведь возможность списания долга для начала нужно доказать, собрать документы, подтверждающие этот факт и только потом выполнить необходимые проводки в налоговой отчетности. Справиться с такой задачей может не каждый бухгалтер, потому что понимание процесса приходит с опытом.

Налоговая амнистия как способ избавиться от долгов по налогам для физических лиц

У физических лиц также есть возможность списать свои долги перед государством. Эта возможность появилась благодаря принятию закона о налоговой амнистии.

В начале 2018 года в действие вступил закон, который освобождает всех физических лиц и индивидуальных предпринимателей от налоговых долгов.

Это решение Президент страны принял по той причине, что за последние несколько лет сформировалась огромная недоимка по имущественным долгам и внушительная сумма начисленной пени на такие задолженности.

Так как эти долги попадали под категорию «безнадежные», Президент предложил продумать закон, который позволил бы гражданам избавиться от долгов в кратчайшие сроки без бюрократических процедур.

Правда, закон касается далеко не всех долгов обычных граждан. Под его действие не попадают задолженности по кредитам, алиментам и по оплате коммунальных услуг. По многим налогам освобождения тоже ожидать не придется. В законе установлено, что простить гражданам государство готово только:

- Налог на имущество.

- Транспортный налог.

- Земельный налог.

Кроме того, списать могут только все указанные долги до 1 января 2015 года. Уже с 2015 года налоговая задолженность перед государством и пеня, которая была насчитана за просрочку платежей, должна быть перечислена в казну. Но и это уже внушительное послабление для человека, так как эти налоги занимают весомое место в структуре сборов, которые поступают в государственный бюджет.

Уточнить свои долги каждый гражданин страны имеет возможность при обращении в свои налоговые органы. Обычно налоговая присылает уведомление о необходимости оплатить налоги физическому лицу незадолго до того, как истекает граничный срок оплаты. Так что недобросовестные плательщики сами могут понимать, насколько большой за ними числиться размер долга. Остальные граждане получают необходимую информацию в налоговой службе.

Что говорит Закон о списании налоговой задолженности?

Закон о списании налоговой задолженности с физических лиц вызвал бурное обсуждение. С одной стороны, граждане отнеслись к такому решению правительства положительно, ведь в результате им прощали долги, которые тяготели уже не один год. С другой стороны, эксперты отмечали, что такое решение станет причиной недополучения миллионов, а, возможно и миллиардов рублей в казну.

https://www.youtube.com/watch?v=xIEbZ1OyuYY

На самом деле, поступления в казну при подобном решении действительно исключаются. Но, по словам правительства, их бы не было в любом случае, так как все списанные налоги являются «безнадежными» и вряд ли когда-то будут выплачены. А вот если освободить должника от какой-то части долговых обязательств, возможно, он в будущем сможет найти средства для погашения других долгов.

В законе отмечено, что списание задолженности налоговые органы должны проводить самостоятельно. Гражданам, которые имеют долги по налогам за указанный период, нет необходимости обращаться в специальные службы, собирать документы, подтверждать личность и заниматься прочими бюрократическими нюансами.

Весь процесс будет происходить в несколько этапов – сначала списывают имущественные долги, потом происходит обнуляция страховых взносов. В ФСН заверяют, что все «хвосты» граждан, которые подлежат списанию, будут аккуратно обнулены и гражданам не нужно переживать, что об их налоговой задолженности забудут.

Но все же, проверить, действительно ли долг по налогам уменьшился, не помешает. Для этого можно обратиться в налоговые органы по месту проживания или зайти на сайте службы в личный кабинет налогоплательщика, если имеется доступ в систему.

Вся информация о сумме долга, о списанной задолженности должна быть предоставлена в полном объеме

Причины принятия решения о списании налоговой задолженности физических лиц

Не всем понятно, почему правительство РФ приняло решение списывать долги граждан. Ведь согласно законодательству срок давности по задолженности этого периода еще не истек. И все долги можно было попробовать взыскать с людей, в том числе и путем судебного разбирательства.

Чтобы примерно оценить причины, не помешает вспомнить, что еще до 2017 года в стране начислением и расчетом налоговых платежей занимался Пенсионных фонд. Начисления делались в Пенсионном фонде специалистами. Для расчетов использовали сведения о доходах физических лиц, которые передавали налоговые органы.

А если сведения индивидуальный предприниматель не предоставлял, ПФ все равно производил начисления в фиксированном размере. И вот именно такие фиксированные взносы очень трудно взыскать. Ведь нет доказательств того, что человек ведет деятельность и нет информации о его счетах.

Соответственно, нельзя составить мнение о платежеспособности этого гражданина.

Уже в 2017 году эта задача была передана налоговым органам. При передаче информации были допущены многочисленные ошибки, с которыми довольно долго пробовали разобраться все участники этого процесса. Но, по всей видимости, исправить неточности, устранить все ошибки не удалось. Возможно, путаница при передаче дел по налогоплательщикам и стала одной из причин принятия решения о налоговой амнистии.

Как бы там ни было, а закон принят и его действие началось. Многим гражданам уже уменьшили налоговое бремя. Принесло ли это положительные результаты, покажет время.

Возможно, часть таких «прощенных» физических лиц или предпринимателей действительно пересмотрит свое отношение по выплатам налогов и начнет с «чистого листа».

Но нет гарантии, что эйфория от списания долгов без проблем не приведет к тому, что кто-то решит и далее не выплачивать налоги, потому что через несколько лет государство может принять еще один подобный закон и все долги вновь будут прощены.

Как правильно списывать налоговую задолженность, по которой истек срок давности?

Списать долги допускается не просто благодаря закону о налоговой амнистии за определенный период времени, но и избавиться от долгов в результате истечения срока исковой давности. Но этот процесс должен быть проведен в соответствии с требованиями закона, чтобы у сотрудников налоговых органов в дальнейшем не возникало вопросов.

Для задолженности по налогам срок исковой давности в среднем равен три года. Но для отдельных видов налогов этот срок может быть, как уменьшен, так и увеличен. В любом случае срок начинается с того дня, когда лицо узнает о своих обязательствах.

В законе предусмотрена возможность приостановления срока исковой давности. Например, это происходит тогда, когда должник признает свой долг или уплачивает его хотя бы частично. Также долг прерывается при признании должников своих обязательств.

Если должник оговаривает погашение своих долгов в ближайшее время, налоговые органы ожидают выполнения обязательств со стороны налогоплательщика.

И если долг все равно не будет погашен, с даты, когда должник признает свой долг начинается новый отсчет срока исковой давности.

Только после истечения указанного срока долг переводится в категорию «Безнадежные». И в таком случае бухгалтера имеют полное право списать такую задолженность. При этом не имеет значения, принимались ли на протяжении срока какие-либо меры по взысканию задолженности с должника или нет. Важно только собрать подтверждающие документы, в которых точно будет указано, что срок давности истек.

Выполнить списание средств с истекшим сроком давности бухгалтера могут за счет резерва по сомнительным долгам. Такие резервы должны быть созданы заранее и суммы резерва должны четко покрывать задолженности, которые планируется списать. Иногда суммы резерва недостаточно, чтобы полностью покрыть долги.

В таком случае задолженность относится на финансовые результаты компании. Важно помнить, что в бухгалтерской отчетности даже после списания сумма задолженности еще долгое время будет отражаться на балансе.

Её нужно показывать в графе о «списанной в убыток задолженности» на протяжении следующих пяти лет деятельности компании.

Как отражают списание в документации предприятия: делаем проводки

Профессиональные бухгалтера отлично понимают, как провести списание налоговой задолженности. Новичкам приходится сложнее, потому что процесс этот действительно сложный, требует особых знаний и ответственности.

Начинают обычно задолго до списания задолженности. Как только бухгалтер и руководитель компании понимают, что некий долг вряд ли будет погашен, создается резерв сомнительных долгов. В целом, такой резерв должны создавать любые предприятия.

Сумма резерва время от времени увеличивается за счет пополнения этого счета. И на момент списания безнадежной задолженности сумма может либо покрывать полностью долг, либо не покрывать его.

Если сумма резерва покрывает задолженность, она в полном размере указывается в графе «списания за счет РСД». В ином случае за счет РСД списывают средства в размере имеющегося резерва.

А остальной долг отражают в колонке о списанной задолженности «в сумме, превышающей РСД».

Вместе с этими проводками обязательно сумма долга в полном размере указывается в разделе 007. «Списанная в убыток задолженность неплатежеспособных дебиторов». И в этой графе эта сумма указывается несколько лет, потому что невозможно просто обнулить долги в балансе. Если через незначительный период времени компания проводит списание еще какого-либо долга, соответственно в строке 007 показатели увеличиваются.

Многие говорят, что выполнить проводки по списанию задолженности может быстро только профессионал с большим опытом работы. Хотя на первый взгляд кажется, что эта работа отнимает пару минут и не имеет ничего сложного.

В действительности, трудности имеются, так как важно собрать документы, проанализировать данные, которые подтверждают, что задолженность перешла в разряд безнадежной и в дальнейшем не забывать отражать её в соответствующих пунктах баланса.

Источник: https://moneyzzz.ru/blog/spisanie-nalogovoj-zadolzhennosti/