Срок давности взыскания налогов для физических лиц

Банки Сегодня Лайв

Статьи, отмеченные данным знаком всегда актуальны. Мы следим за этим

А на комментарии к данной статье ответы даёт квалифицированный юрист а также сам автор статьи.

Налоговая служба в последнее время применяет все возможные инструменты для обеспечения уплаты налогов в срок. Один из таких инструментов – взыскание недоимки и штрафов по налогам. Однако привлечь к ответственности должника можно только в ограниченный период времени. Какие бывают сроки давности по налогам и как они рассчитываются – мы разобрались и делимся с вами.

Уплата начисленных налогов и сборов – это прямая обязанность налогоплательщика. Налоговый кодекс РФ четко регламентирует порядок определения суммы налога и сроков его уплаты.

Пропуская эти сроки, не уплачивая налог или уплачивая его в полном объеме, налогоплательщик совершает налоговое правонарушение. Соответственно, налоговые органы имеют полное право взыскивать эту сумму в рамках действующего законодательства. Однако существуют определенные ограничения по срокам.

В гражданско-правовом законодательстве установлен срок исковой давности – это период (максимум в 3 года), в течение которого можно оспорить нарушение права по иску. Однако гражданское законодательство в части исковой давности не распространяется на налоговые отношения – тут важнее Налоговый кодекс.

Налоговым кодексом РФ устанавливается 2 вида сроков давности для налогоплательщиков:

- срок давности привлечения к ответственности за совершение налогового правонарушения – означает, что если правонарушение произошло более 3 лет назад, то за него привлечь к ответственности уже нельзя;

- срок исковой давности – означает, что налоговая может подать в суд для взыскания долга в течение 6 месяцев или 2 лет (при соблюдении некоторых условиях, о которых речь пойдет дальше) после оповещения должника.

Таким образом, важно понимать разницу между сроком исковой давности и сроком давности привлечения к ответственности.

Эти 2 срока отсчитываются независимо друг от друга. Например, если суд будет длиться больше 3 лет, то дело будет закрыто – суд просто не сможет принять решение о взыскании. При этом обязанность заплатить налог не исчезает даже по истечении 3 лет – долг продолжает числиться за налогоплательщиком, только его не получится взыскать.

Полностью списан долг может быть, например, в случае принятия судом решения о невозможности его взыскать. Тогда задолженность признается безнадежной к взысканию, после чего в соответствии с Налоговым кодексом ее списывают.

Стоит отметить, что срок в 3 года применяется не только к задолженности по уплате налогов, штрафов и пеней. Этот срок применим к ответственности за разные налоговые правонарушения, в том числе:

- нарушения правил регистрации;

- непредставление отчетности;

- подача декларации несоответствующим законодательству способом;

- нарушения правил ведения налогового учета, и т.д.

Срок исковой давности в 6 месяцев или 2 года касается непосредственно взыскания недоимки по налогам.

Как продавать через Amazon и AliExpress, находясь в России?

Как рассчитывается срок давности привлечения к налоговой ответственности

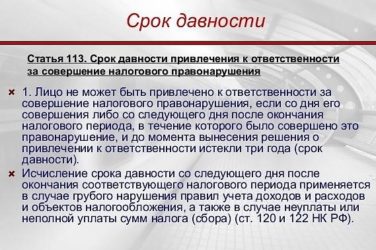

Как уже было сказано выше, статья 113 Налогового кодекса РФ устанавливает, что по истечении 3 лет после совершения налогового правонарушения плательщика больше нельзя привлечь к ответственности за это.

Однако определить момент, с которого отсчитываются эти 3 года, не так просто. НК РФ требует отсчитывать 3 года с такого момента:

- в случае нарушения правил учета доходов и расходов (то есть, при занижении объекта налогообложения) или неуплате (неполной уплате) налога – с первого дня, наступившего после окончания налогового периода, в котором произошло правонарушение;

- во всех остальных случаях – с дня нарушения закона.

Говоря простым языком, при неуплате налога 3 года отсчитываются, начиная со следующего налогового периода.

Рассмотрим это на примере конкретных налогов. Для налогов, которые платят физические лица (не ИП) – земельного, транспортного, на имущество и налога на доходы, который человек платит самостоятельно – периодом является год.

Согласно требованиям законодательства уплатить эти налоги нужно до 1 декабря следующего года. Соответственно, сроки будут рассчитываться так:

- 2018 год – налоговый период;

- до 1 декабря 2019 года нужно заплатить налог за 2018 год;

- при отсутствии оплаты на 1 декабря 2019 года (точнее, 2 декабря, т.к. на 1 число попадает выходной) – возникает налоговое правонарушение. Начинают отсчитываться 3 года;

- 2020 год – первый год;

- 2021 год – второй год;

- 2022 год – третий год;

- с 1 января 2023 года – должника уже нельзя привлечь к ответственности за неуплату налога за 2018 год.

Как видно, за неуплату налога за 2018 год плательщика не смогут наказать только начиная с 1 января 2023 года. Но это касается только суммы за 2018 год, если же и за 2019 год налог не будет уплачен – по нему рассчитывается отдельный срок.

Однако, как указано выше, обязанность заплатить не снимается с должника. Долг будет числиться за ним вплоть до таких моментов, как:

- уплата суммы задолженности;

- ликвидация юридического лица или банкротство физического лица;

- смерть физического лица;

- принятие судом решения, по которому налоговый орган теряет возможность взыскивать долг (то есть, признание задолженности безнадежной).

Тем не менее, взыскать долг налоговая может только 3 года, что в некоторых случаях серьезно снижает сумму требований налоговой службы (например, когда насчитывают налог за квартиру за 5-10 лет, то требовать к уплате могут только налог за 3 года).

Как покупать на eBay из РФ?

Важно, что если налоговой службой или судом было принято решение о привлечении должника к ответственности, и на момент принятия этого решения 3 года не прошли, то исполнить решение придется. Считается, что сам факт принятия решения о привлечении к ответственности прерывает 3-летний срок.

Как рассчитывается срок исковой давности по налогам

Срок исковой давности по налогам нужен для того, чтобы сотрудники налоговой службы могли оповестить плательщика о наличии долга, а в случае, если он не отреагирует – подать иск в суд.

Прежде всего стоит учесть, что с организаций или ИП налоговая может взыскать долг, даже не обращаясь в суд – в бесспорном порядке. Считается, что если в ИФНС начислили долг, то предприниматель должен его оплатить без всяких вопросов.

В этом случае после отказа заплатить налоги по требованию, налоговая издает решение о взыскании долга, затем направляет платежное требование в банк, где открыты счета должника. Если на счетах должника есть достаточная сумма, то ее банк обязан ее перечислить на указанный счет бюджетной системы.

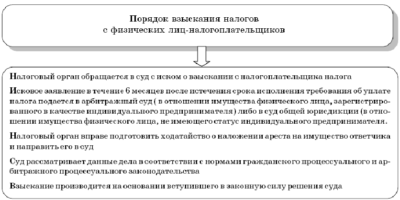

С обычных граждан (которые не являются ИП) взыскать долг можно только в судебном порядке. Для этого в ИНФС должны прежде всего выставить требование об уплате налога должнику.

Однако общий процесс сложный и включает в себя несколько этапов:

- сначала налоговая «обнаруживает» недоимку. Происходит это автоматически на следующий день после окончания срока для оплаты (разумеется, если налог не был уплачен);

- затем ИФНС выставляет требование об уплате налога. Выставляют его в течение 3 месяцев после того, как долг обнаружен (для долгов меньше 500 рублей этот срок составляет 1 год). Есть несколько особенностей, связанных с доначислением налогов по итогам проверки, но это относится скорее к организациям. В требовании об уплате указывается сумма долга, пояснение о его происхождения, реквизиты для уплаты и предельный срок для оплаты (если срок не указан, он равен 8 рабочим дням).

- если в течение 2 месяцев после того, требование было направлено должнику, он не оплатил долг, то принимается решение о взыскании. Подать в суд ИФНС может в течение 6 месяцев после даты, указанной в требовании. С учетом 2 месяцев ожидания остается 4 месяца.

Срок в 6 месяцев касается случаев, когда ИФНС взыскивает денежные средства в сумме более 3 000 рублей. Если объектом взыскания будет другое имущество, срок составит до 2 лет.

А при сумме долга меньше 3 000 рублей налоговая будет «ждать», пока сумма превысит это значение, но не больше 3 лет. Если и через 3 года долг будет меньше 3 тысяч, в суд подадут для взыскания накопленной суммы. Но с учетом срока давности привлечения к ответственности (3 года), взыскать долг будет фактически невозможно.

Что делать, если банк подает в суд из-за неуплаты по кредиту?

Таким образом, после получения из ИНФС требования об уплате налогов его нужно исполнить обычно в течение 8 рабочих дней. В противном случае, через 2 месяца стоит ждать повестки в суд.

В каких случаях срок исковой давности может быть увеличен

Итак, после возникновения долга в течение 3 месяцев налоговая может выставить требование, если его не оплатить – то еще через 2 месяца может подать в суд.

Но бывает так, что ИФНС не подает в суд на должника в установленный срок. Причин может быть несколько, основная из них – сильная загруженность налоговиков, которые не всегда могут найти время для взыскания долга в несколько тысяч рублей.

В этом случае, выждав все сроки исковой давности (то есть, 6 месяцев со дня, указанного в требовании), должник думает, что освободился от своего долга. Однако срок исковой давности может быть восстановлен судом.

Основное условие для того, чтобы суд принял такое решение – это то, что сроки исковой давности были пропущены по уважительной причине. В каждом конкретном случае причины восстановления срока рассматриваются индивидуально.

При этом Пленум Высшего арбитражного суда указывает, какие причины суд не сможет принять для восстановления сроков исковой давности:

- задержки из-за согласования с руководством вопроса о подаче судебного иска;

- командировка или отпуск ответственного сотрудника ИФНС;

- смена руководства или иные кадровые перестановки в налоговой;

- другие внутренние организационные причины.

Поэтому, если ИФНС подаст иск в суд после окончания установленных сроков, суд будет смотреть – насколько уважительной была причина для задержки.

Срок давности привлечения к ответственности за налоговые правонарушения продлеваться или восстанавливаться не может. Поэтому, если прошло больше 3 лет – то в любом случае налоговый орган не сможет принять решение о взыскании, или это решение будет легко обжаловать в суде.

Источник: https://bankstoday.net/last-articles/kak-opredelyaetsya-srok-davnosti-po-nalogam-v-2018-2019-godah

Применение срока давности по налогам физических лиц

Налог является финансовым обязательством и каждый гражданин должен выполнять налоговую обязанность в установленные законодательством сроки.

Если по каким-либо причинам налогоплательщик не платит налоги, то он привлекается не только к административной, но и к уголовной ответственности.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефонам ниже. Это быстро и бесплатно!

В налоговом законодательстве такое понятие, как срок исковой давности отсутствует, именно поэтому многих налогоплательщиков интересует вопрос, за какой период времени налоговая инспекция имеет право требовать погашение долгов в государственную или местную казну.

Период взыскания долгов по налогам составляет 3 года.

В реальности этот срок растягивается до 5 лет. Связано это с тем, что отсчет времени исковой давности начинается не с момента начисления долга.

Срок считается со времени начала очередного налогового периода после завершения года, когда этот налог должен был внесен в бюджет.

Например, налог за 2016 год налогоплательщик должен оплатить до 1 декабря 2017 года, если платеж не был осуществлен, то отсчет 3-х лет начинается с 01.01.2018 г., то есть с 1-ого дня следующего налогового периода после завершения 2017 года.

При обнаружении налоговой задолженности согласно ст. 69 НК РФ физическому лицу направляется уведомление, в котором указывается:

- Сумма долга по начисленному налогу;

- Срок обязательного погашения;

- Величина начисленных штрафов.

Высылаемое уведомление о задолженности по налогу должно быть направлено налогоплательщику не позже 3-месячного срока со времени выявления недоимки, если ее размер превышает 500 рублей (ст. 70 НК РФ).

При меньшей сумме долга срок информирования увеличивается до 12 месяцев.

После получения данного документа физическое лицо, если никаких других сроков не указано в уведомлении, обязано уплатить в казну недоимки в течение 8 рабочих дней.

Основные платежи, которые вносят налогоплательщики:

- Транспортный налог. По ст. 363 НК РФ гражданин должен его оплачивать по полученному из бюджета уведомлению, причем не может быть указана сумма более, чем за 3 предыдущих периода.

- Имущественный налог. Налоговый сбор ограничен 3 годами на недвижимость физических лиц, ФЗ №2003-1 от 09.12.1991 г. ст. 5 пункт 11.

- Земельный налог. По ст. 397 НК РФ уплата налога не может производиться более, чем за 3 года, предшествующих текущему.

Возможно Вас заинтересует статья о том, что пенсионеры освобождены от уплаты налога на имущество физических лиц, прочитать об этом можно здесь.

Действия контрольных органов

В Налоговом Кодексе ст.32 п.3 имеется указание, что после 2-х месяцев налогоплательщику направляется требование, и если долг не будет погашен, то данное действие рассматривается, как преступление относительно налоговых органов.

При выявлении такой ситуации в 10-дневный срок, бумаги направляются в суд для открытия против должника уголовного дела.

Срок взыскания напрямую зависит от суммы недоимки по налоговым сборам (ст.48 НК РФ).

- 6 месяцев отводится, если сумма долга более 3000 рублей, с момента истечения времени окончания, которое было предоставлено налогоплательщику по выданному требованию.

- При задолженности до 3000 рублей в течение полугода, но с момента, когда пока сумма долга и начисленные на нее штрафные санкции превысят 3000 рублей. Если такая сумма в течение 3-х лет не будет превышена, то обращение в суд направляется в течение 6 месяцев по завершению 3-летнего срока.

Задолженность по налогам, срок которой превысил 3 года можно списать через суд. Предлагаем Вам посмотреть видеоролик.

Задолженность по налогам, срок которой превысил 3 года можно списать через суд.

Взыскание в судебном порядке осуществляется в следующей последовательности.

- Величина недоимки по налогу списывается с имеющихся счетов в банке или на электронном кошельке.

- Если таковых нет или средств оказалось недостаточно, то суд обязывает налогоплательщика внести долг наличными средствами.

- При отсутствии таковых происходит арест имеющегося имущества у физического лица, причем с этого момента начисления пеней на имеющуюся задолженность не производится.

Если вы хотите узнать, может ли муж получить имущественный налоговый вычет за жену при покупке квартиры , советуем вам прочитать статью.

Ответственность за совершение налогового правонарушения

Никто не может привлечь к ответственности физическое лицо по истечении 3-х лет с момента совершения налогового нарушения (ст.113 НК РФ).

Данный срок может быть приостановлен, если налогоплательщик всячески препятствовал возможности проведения проверки налоговыми органами.

За грубые нарушения при оплате налогов (ст.122 НК РФ) налогоплательщик, может быть, подвергнут штрафным санкциям, размер которых составляет 20% от суммы задолженности.

В Постановлении №57 от 30.07.2013 г. указывается ответственность налогоплательщика при невыполнении законов, связанных с оплатой налогов.

При непредставлении налоговой декларации в установленные сроки с нарушителя взыскивается 5% с суммы невыплаченного налога за каждый месяц, превышающий дату передачи документа в налоговую инспекцию. При этом штрафная сумма не может быть меньше 1000 рублей.

Как списать задолженность по налогам?

Списать сумму задолженности по налогам вправе только сами налоговые органы.

- Самостоятельно;

- или в порядке налоговой амнистии.

При самостоятельном списании органами ФНС (ст. 59 НК РФ) установлен ряд оснований, к которым относятся следующие:

- Признание банкротства;

- Смерть налогоплательщика;

- Принятие решения судебным приставом о невозможности получения долгов по налогам в связи с истечением установленного срока.

Данные процедуры проходят без участия налогоплательщика.

Обращение в налоговую инспекцию потребуется только при обнаружении технических ошибок, в этом случае гражданин должен подать заявление в ФНС РФ.

Как получить налоговую амнистию?

Списание долгов по амнистии, которые появились до 01.01.2015 г., происходит по Федеральному Закону №436 от 28.12.2017 г. ст. 12.

Обычно к ним относятся пропущенные выплаты по налогам на принадлежащее имущество:

- Налог на недвижимость;

- Транспортный налог;

- Налог за землю.

Под налоговую амнистию подпадают также начисленные пени и штрафы на данную задолженность.

Личного обращения граждан по вопросам амнистирования налоговых выплат не требуется, это происходит на основании выявления налоговой инспекцией долгов по месту жительства налогоплательщика.

При этом составляется решение о списании задолженности по налогам в произвольной форме с указанием:

- ФИО;

- ИНН;

- Суммы долга;

- Размера пени.

Узнать о задолженности по налогам можно в личном кабинете на сайте ФНС.

Для этого требуется войти в личный кабинет налогоплательщика или воспользоваться порталом Госуслуги, где по номеру ИНН будет предоставлена вся информация о налоговой задолженности по всему имуществу, находящемуся в собственности у физического лица.

Информацию о долге по налогам гражданин может получить и при личном визите в отделение ФНС.

Налог – обязательный платеж, который должен вносить каждый налогоплательщик, в случае неуплаты должник несет ответственность перед налоговыми органами.

Списание долгов может происходить только по решению ФНС или при объявлении амнистии.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

Это быстро и бесплатно!

Источник: http://kvartira3.com/srok-davnosti-po-nalogam-fizicheskih-lic/

Определение сроков давности по взысканию налоговых долгов

В связи со сложной экономической обстановкой в стране, а также сбоев автоматизированных систем учета налоговых обязательств у граждан и организаций формируются недоимки по сборам на пополнение государственного, регионального бюджетов.

Должнику начисляют пени, привлекают его к административной ответственности. Важным аспектом предъявления контролирующим органом требований к неплательщику является срок давности налоговой задолженности.

Рассмотрим подробнее, ограничен ли период взыскания, какие действия ФНС вправе применить к субъектам налогов.

Время востребования

Фискальные платежи – обязательные взносы физических и юридических лиц, составляющие весомую долю доходов федерального, муниципального бюджета. Уплата налога имеет безвозмездный характер, то есть получатель не обязуется перед плательщиком исполнить конкретные действия, представить подтверждающие документы на целевое расходование средств.

Налогоплательщик – субъект, определенный нормами ст. 19 НК РФ. В соответствии с кодексом, налоговое обязательство возникает при реализации товаров, оказании услуг, приобретение в собственность недвижимости, транспорта, за социальное, пенсионное страхование и др.

Исковая давность – временной промежуток, на протяжении которого кредитор вправе предъявлять на законном основании должнику требования исполнения договорных обязательств в мирной или принудительной форме. То есть, говоря простым языком, взыскателю отводится фиксированное количество дней на то, чтобы предпринять все возможные меры возврата собственных средств, имущества, восстановления прав.

Для взыскания различных задолженностей устанавливается срок давности, по истечению которого долг может быть списан

Общеустановленный срок для востребования долговых недоимок по гражданским правоотношениям ограничен тридцатью шестью месяцами. В исключительных случаях допускается увеличение или сокращение продолжительности данного периода по обстоятельствам индивидуального спора.

По отношению к налогам нормы ст. 196 ГК РФ не применяются.

В соответствии со ст. 2 НК РФ налоговые обязательства не ограничены сроком давности, но существуют регламентированные мероприятия, по которым в установленный период взыскатель имеет право и обязан предъявлять иски для урегулирования спора в судебном порядке.

В 2018 г. обязанность уплаты определенной суммы в бюджет возникает в сроки, описанные ст. 57 налогового кодекса, для каждого вида сбора применяется индивидуальный порядок. Статья 79 настоящего закона утверждает ограничения сроков предъявления требований о возмещении средств из госбюджета по излишне перечисленным взносам: промежуток времени не может превышать три года.

Дополнительное разъяснение применения искового срока дает письмо ФНС № СА-4-7/6265@ от 04.04.2017 г., в котором говорится, что при предоставлении вычета по налогу на основании ошибочного решения органа, период истребования недоимки не должен превышать трех лет с момента вступления решения в силу.

Аналогичный срок применим к ситуациям, когда налогоплательщик по собственной инициативе ввел ИФНС в заблуждение, что повлекло ошибочное снижение базы по взносам. Начало периода определяется днем выявления противоправных действий субъекта налога.

Несмотря на то, что обязанность налогоплательщика считается бессрочной, существуют регламентированные сроки взыскания задолженности, по истечении которых инспекция не сможет защитить интересы в судебном порядке. После окончания периода истребования недоимки признаются безнадежными и подлежат списанию.

Дополнительное временное ограничение действует для налоговой службы в отношении сборов, исчислением величины которых занимается непосредственно инспекция. Например, ФНС вправе отразить сумму к уплате по транспортному, имущественному налогу физического лица не позднее трехгодичного периода.

Взыскание производится в соответствии с установленными нормами

Срок исковой давности по привлечению должника к ответственности составляет тридцать шесть календарных месяцев со дня правонарушения (ст.113 НК РФ). Поэтому инспекторы ведут активную деятельность с целью максимального удовлетворения требований, а также пропаганды своевременного исполнения норм законов.

Иски по физическим лицам

Суммы сборов, уплаченные налогоплательщиками, составляют значительную часть казначейского фонда страны, позволяют содержать госструктуру, обеспечивать армию, управленческую систему, предоставлять социальные гарантии населению и др. Поэтому работа по взысканию неисполненных обязательств ведется в строгом порядке, в соответствии с регламентом налогового законодательства.

Далее следует выяснить, за какой срок налоговая может на законных основаниях взыскать задолженность. По отношению к каждому бюджетному платежу применяется индивидуальный порядок назначения периода уплаты. Четкие ограничения в три года действуют исключительно по сбору за имущество и автотранспортным средствам.

Например, налогоплательщику пришло извещение с суммой к уплате за четыре предшествующих периода. Нарушен срок взыскания налоговой задолженности физических лиц, поэтому гражданин уплачивает сумму частично эквивалентно трем последним годам. А последний период подлежит оспариванию через обращение к ФНС.

Предел действует и по срокам привлечения граждан к ответственности по неправомерному получению налогового вычета.

Например, физлицо после получения платных медицинских услуг заявило в инспекцию о предоставлении льготы по подоходному налогу.

По истечении трех лет выяснилось, что первичные документы были ложными и произведено незаконное возмещение средств из казны. Налоговая уже не сможет предъявить к нарушителю иск о взыскании переплаты.

По отношению к пеням и штрафам в законодательстве отсутствуют строгие временные рамки, в судебном разбирательстве будут рассматриваться общеустановленные исковые сроки для гражданских отношений.

В общем порядке для физлиц применяется пресекательный срок взыскания задолженности по налогу: с момента направления должнику требования о необходимости погашения бюджетного сбора не должно пройти более полгода. Если иск будет предъявлен с опозданием, суд вправе вынести решение об отказе его удовлетворения.

При взыскании с физлиц применяются свои правовые акты

Долги организаций

В отношении юридических лиц и индивидуальных предпринимателей действует обособленный регламент определения величины и сроков уплаты бюджетных взносов. Временной промежуток, на протяжении которого контролирующий орган предъявляет иск в суд, зависит от даты возникновения задолженности.

Налоговая инспекция вправе в течение полугода обратить взыскание на денежные средства должника в кредитном учреждении, при их отсутствии или недостаточности допускается взыскание задолженности за счет имущества на протяжении двух лет. Отправным моментом признается дата направления компании требования об уплате недоимки.

Еще одним спорным моментом является то, может ли налоговая взыскать задолженность со сроком возникновения более 3 лет с предприятий. Да, такие действия потенциально возможны, но зависят от конкретных обстоятельств дела и решения суда.

Стоит отметить, что безнадежными долги будут признаны только при наличии оснований, определенных ст. 59 НК РФ:

- Признание налогоплательщика несостоятельным.

- Смерть предпринимателя.

- Вынесение судом акта о невозможности удовлетворения иска ввиду окончания исковой давности без права восстановления срока.

- Судебным приставом издано постановление о прекращении исполнительного производства по п.3,4 ст. 46 ФЗ №229 от 02.10.2007 г. (отсутствие имущества или сведений о его местонахождении, адресу пребывания неплательщика) и др.

Данный перечень закрытый и не подлежит иному толкованию. Важно понимать, что нарушение общеустановленных сроков исполнения налоговых обязательств влечет за собой назначение административной, уголовной ответственности. Например, за неуплату НДФЛ компании грозит штраф в размере 20% от суммы недоимки. С высокой долей вероятности должник не только лишится финансов, имущества, но и может быть признан банкротом по инициативе ФНС.

Процедура взыскания с индивидуальных предпринимателей имеет свои особенности

Процедура взыскания

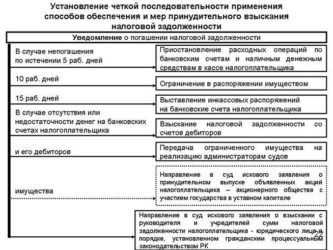

Если субъект налогообложения не исполнил обязательство за установленный законом срок (ст.23 НК РФ), запускается мероприятие принудительного удовлетворения исковых требований. На первом этапе должнику направляется требование в письменной форме с указанием величины недоимки, пеней, периода оплаты и обозначением последствий неисполнения предписания органа.

Претензия направляется за десятидневный срок после принятия контролирующим органом решения по проверке правильности формирования суммы сбора или трехмесячный промежуток с момента образования долга.

Например, организация предоставила декларацию по налогу на прибыль, проведена камеральная проверка, подтвердившая размер фискального платежа. Поэтому не позднее десяти дней с даты решения по итогам контроля компании направляется требование.

На исполнение дается восемь рабочих дней, если иное не предусмотрено законом.

С юридической точки зрения, размер недоимки, зафиксированный специализированной базой ИНФС, имеет субъективный характер, так как напрямую зависит от действий исполнителей. Поэтому предприятие вправе направить ходатайство об оспаривании размера требования, если обнаружено завышение размера долга. Подтверждением ошибки ФНС может стать справка бухгалтерии, фискальная отчетность.

Если на депозитный счет не поступают деньги в установленном размере после того, как истекает период добровольного исполнения претензии, инспекция в двухмесячный срок выносит решение об обращении взыскания на имущество неплательщика. Документ направляется налогоплательщику в качестве уведомления запуска процедуры принудительного исполнения, а также банку, который незамедлительно приступает к безакцептному списанию.

Денежные средства на расчетном счете арестовываются и списываются в пользу бюджета в размере, установленном решением. Целевое назначение финансов не является ограничением для погашения инкассового поручения.

При неуплате налогов, образовавшаяся задолженность будет взыскаться в принудительной форме

На практике налоговая направляет решение о блокировке всех расчетных счетов должника, а одному из кредитных учреждений дополнительно ордер на инкассо. В случае недостаточности денег на счете устанавливается запрет на оборы до момента полного удовлетворения требований ФНС. С данной обеспечительной мерой фирмы, ИП могут столкнуться, в том числе, если не предоставят вовремя фискальную отчетность.

Тактика при отсутствии средств

При отсутствии сведений о денежных активах налогоплательщика, а также, если длительное время на счете не зафиксировано оборотов, инспектор по решению вышестоящего руководства направляет заявление ФССП с требованием возбудить исполнительное производство и обратить взыскание на имущество неплательщика (ст.47 НК РФ). В соответствии с ФЗ №229 пристав обязан совершить исполнительские действия не позднее, чем за двухмесячный срок с момента принятия иска инспекции к обработке.

Если процедура бесспорного взыскания не приносит результатов или пропущены сроки ее применения, налоговая служба вправе обратиться в суд с исковым заявлением против должника. При этом первоочередно судья займется проверкой правомерности действий и срока исковой давности. Важно, что по требованиям о взыскании пеней истец может в рамках разбирательства увеличить размер задолженности на основании ст. 49 АПК РФ.

При положительном решении суда, взыскатель получает на руки исполнительный лист, который передается на принудительное исполнение судебным приставам. При большой сумме задолженности налоговая уполномочена инициировать процедуру банкротства должника. Порядок очередности удовлетворения требований по отношению к налогоплательщикам, находящимся под процессом признания несостоятельными, регламентирован ФЗ №127 от 26.10.2002 г.

Взыскание после трех лет

Ст. 113 НК РФ определяет общую продолжительность предъявления исков по непогашенным суммам налогов тремя годами, но существуют нюансы, определяющие момент начала отсчета данного периода. Доподлинно установлено, что транспортный и имущественный сборы ограничены временем требования, не превышающим три отчетных периода.

При отсутствии средств для погашения долга может быть изъято имущество должника

По каждому случаю продолжительность истребования задолженности определяется в особенном порядке, с учетом всех тонкостей дела, разночтений по налоговому законодательству и конкретной судебной позиции. Опираясь на практику, можно с уверенностью сказать, что ФНС может взыскать в пополнение бюджета налоги по истечении трех лет.

Прения по налогам граждан

На первом этапе оспаривания величины задолженности по налогам граждане могут направить письменную претензию на имя руководителя территориального отделения инспекции либо записаться на личный прием. На рассмотрение жалобы отводится тридцатидневный срок, по окончании которого физлицу будет предоставлено разъяснение или мотивированный отказ.

Если урегулировать конфликт и установить истину не удается, налогоплательщик вправе подать исковое заявление в суд для установления законности требований контролирующего органа и защиты гражданских интересов заявителя. К иску налогоплательщику необходимо приложить документальное подтверждение наличия объекта налогообложения, расчет величины сбора, планируемого к уплате и иные доказательства, позволяющие понять сущность спора.

По итогам судебного разбирательства может быть вынесено определение об отказе в удовлетворении исковых требований физлица, списании части или полной суммы долга, привлечении виновной стороны к ответственности.

Подведем итоги

Срок предъявления требований по взысканию недоимок налогов фактически не ограничен действующим законодательством. Существует перечень норм и критериев, по которым в индивидуальном порядке определяется продолжительность искового периода.

Получить достоверную информацию налогоплательщики могут при консультации с практикующим юристом, инспектором ФНС. Должник вправе обжаловать иски налоговой путем подачи заявлений в суд.

Важно соблюдать установленные законом сроки бюджетных платежей, тогда субъект налога освободится от пеней, штрафов и принудительных процедур.

Узнать об исковой давности можно из видео:

Источник: https://MoyDolg.com/debt/obshhie-voprosy-3/srok-davnosti-nalogovoj-zadolzhennosti.html

Срок исковой давности по налогам: налоговые правонарушения

Некоторым гражданам поступают уведомления от Налоговой службы Российской Федерации, требующие незамедлительного внесения долгов за давно прошедшие периоды.

У кого-то такие новости вызывают раздражение, другие просто расстраиваются, но каждый хочет знать степень законности истребования.

Возникает логичный вопрос: какой срок исковой давности по налогам, по окончанию которого инспекция имеет право с помощью судебных разбирательств взыскивать задолженности? В этом материале мы постараемся дать подробный ответ и разобраться нюансах.

Срок исковой давности по налогам

Срок давности по искам

Некоторые люди ошибочно путают гражданскую исковую давность с налоговой. Она длится три года, и многие полагают, что за неуплату , которая должна была произойти в прошедшие 36 месяцев , они прощены и ничего не должны бюджету страны.

Спешим разуверить, общая давность установлена Гражданским Кодексом, и относится к инструментам регулирования правоотношений гражданских, на налоги не распространяясь. Этот нюанс указан в ГК РФ.

Что сказано в Налоговом Кодексе

Документ федерального значения четкой нормы, как в гражданских правоотношениях, не оговаривает. Конкретного срока, после которого необходимо прекратить преследование налогоплательщика по поводу долга перед государственной казной, не существует.

Однако существует норматив, касающийся возвращения средств, взысканных с граждан в большем размере, например, в виде штрафных санкций.

Он составляет 36 месяцев, начинает вестись с дня, когда приходит уведомление, содержащее информацию о взыскании средств сверх нормы и излишне произведенных платежах в пользу государства. Согласно кодексу обязанность по уплате налогов для жителей Российской Федерации носит бессрочный характер.

Тем не менее, законно «выбивать» из должника деньги без ограничений по времени нельзя. Официально установлено, что для физических лиц временные рамки на истечение давности по невыплате государству устанавливаются в статье НК №48.

Согласно указанной внутри нее информации, инспекция имеет право подать заявление в суд, если задолженность превысила три тысячи рублей. При этом, в обязательном порядке с момента истечения времени, данного на исполнения истребованных в уведомлении действий, должно пройти не более полугода.

Выдержка из статьи 48. Взыскание налога, сбора, страховых взносов, пеней, штрафов за счет имущества налогоплательщика (плательщика сборов) — физического лица, не являющегося индивидуальным предпринимателем

Что касается невыплат от организаций, которые «забыли» про полагающиеся к отчислению в бюджет страны средства, инспекция вправе принудительно получить от них задолженность.

После отправки на имя организации уведомления, содержащего требования по погашению долга, необходимо дождаться окончания данного на выполнение процедуры срока, равного восьми неделям.

Затем выждать не более полугода, и обратиться в суд за разрешением на принудительное взыскание. Это время и будет для организации сроком исковой давности налога.

Получается, что, несмотря на бессрочность обязательств гражданина, принудительно взыскать средства с налогоплательщиков государственные структуры могут лишь в течение определенного времени, окончание которого знаменует прекращение судебных разбирательств, а также отмена возможности их последующего возобновления.

Обязательно проверяйте информацию в НК РФ

Если произошел пропуск установленных законом временных рамок, долги официально признаются, как безнадежно упущенные и согласно указанному основанию списываются.

Помимо прочего, для гражданских финансовых повинностей, носящих характер имущественный (налог на недвижимость, на транспорт), устанавливаются особые правила.

По ним инспекция имеет право накапливать и требовать задолженности за 36 месяцев, предшествующих действующему отчетному периоду, в котором гражданину пришло уведомление от структуры, содержащее побуждение к погашению обязательств перед страной.

Отнести напрямую временное ограничение к давности нельзя, однако его также следует учитывать, на какой стороне «баррикад» вы бы не находились.

Приведём пример. Вы являетесь должником по отчислениям и в 2016 году получаете письмо в почтовый ящик, содержащее внутри бумажное уведомление о том, что вы обязаны выплатить в бюджет страны налог на транспорт. Выплату должно внести за прошедшие 36 месяцев, то есть с 2015 по 2013 года включительно. Если обнаружите, что от вас ждут оплаты и за 2012 или 2011 года, то требование приобретет статус неправомерного.

Таблица 1. Выводы, по выше указанной информации

| Вывод №1 | Согласно букве закона, обязанность по компенсации плательщиком недоимки государству является бессрочной, без установленной давности. |

| Вывод №2 | Взыскать посредством обращения в суд долги по выплатам инспекция может, лишь уложившись в ограниченный срок. |

| Вывод №3 | Во время процедуры взыскания специалисты инспекции обязаны обращать внимание на правила, касающиеся отчислений за имеющееся у граждан во владении имущество. |

Как определить законность истребования задолженности

Отвечая на вопрос, касающийся степени законности предъявленных должнику претензий по несовершенным за прошедший период выплатам, нужно обратить внимание, на следующие моменты:

- имеют ли место быть нарушения правил исчисления полагающихся государству сумм (для налогов, взымаемых с физических лиц);

- действует ли инспекция правомерно, в установленные Налоговым Кодексом России сроки, принудительно получая с субъекта правоотношений недоимки.

Чтобы определить точку отсчета срока, полагающегося на принудительное взыскание, необходимо узнать дату, когда была обнаружена искомая задолженность. С этого обнаружения и начинается отсчет, а также стартует сам процесс взыскания.

Долг может быть установлен по результатам проведения Федеральной налоговой службой проверок следующего характера:

- выездной;

- камеральной;

- проводящейся второй раз.

Если сложится такая ситуация, датой запуска отсчета временного отрезка будет день ее проведения

Если полагающаяся к уплате сумма вписана в декларационный бланк гражданином самостоятельно или же расчет проведен отделением службы, но при этом начисления в казну страны не произошло, недоимка считается обнаруженной на дату, следующую за последним днем предоставленного на уплату периода.

Когда гражданин предоставляет декларационный бланк позже установленных законом рамок, следующий за датой представления декларации день считается началом отсчета.

После выявления суммы долга, установленной в Кодексе, срок на судебные разбирательства между субъектами правоотношения, будет составляться, как сумма следующих периодов:

- нужного на отправку требования по погашению долга;

- ожидания произведения выплат, указанных в официальной бумаге;

- времени для подачи иска и разбирательства.

Суммарно с момента, когда была определена недостача, до задействования суда, проходит около 36 недель, если заявление подается с требованием о ее взыскании из денег должника. Если же погашение планируется за счет имеющегося у него имущества (для физических лиц денеьги также считаются имуществом), то максимальный срок составляет 24 месяца с момента окончания периода, определенного на добровольное погашение задолженности.

Обратите внимание, важно учитывать, что определенное законом на судебные разбирательства время может варьироваться в зависимости от величины задолженности, не выплаченной в государственную казну. Чем он меньше, тем меньше соответственно и срок и наоборот.

https://www.youtube.com/watch?v=jtQVQMjsGOw

Если по прошествии определенного времени на получение недоимки суд дело прекращает, налоговая навсегда теряет возможность получения невыплаченных средств, а также повторного открытия дела о невыплате.

Налоговые правонарушения

Еще один аспект, который вызывает среди налогоплательщиков путаницу, заключается в сравнении исковой давности по налогам и налоговых правонарушений. Вторая категория серьезно разниться с первой, рассматриваемой выше в статье, по многим аспектам. Давайте посмотрим, в чем эти отличия заключаются.

Правонарушители наказываются штрафами

Эта сфера правоотношений регулируется собственной давностью, равной 36 месяцам:

- с момента совершения нарушения;

- с даты, следующей за отчетным периодом, в котором правонарушение произошло.

При этом возможна дифференциация временных отрезков, идущих на привлечение нарушителей к ответственности, которая зависит от типа совершенного проступка.

Так, когда гражданин или организация нарушили законодательные нормы, определенные к применению при учете полученных ими доходов, совершенных затрат и имеющихся во владении наименований, подлежащих обложению, либо не выполнили обязательства в установленный буквой закона период, впоследствии уменьшения финансовой базы или другой величины, отсчет по нарушению начинает вестись с даты, следующей за последним днем текущего отчетного периода.

Согласно мнению Высшего Арбитражного Суда Российской Федерации, давностью для этого правонарушения считается первый день налогового периода, следующего за тем, в котором оно совершено. Актуальна эта установка и для тех отчислений, периодом которых являются 12 месяцев.

Во всех оставшихся ситуациях отсчет времени, в которое можно привлечь нарушителя к ответственности, стартует со дня, идущего за датой, в которую произошло нарушение.

Налоговые санкции

Что касается давности для санкций, то есть пеней и штрафов, она также ограничена. Речь идет о средствах, истребуемых в качестве меры ответственности за совершенные правонарушения. Разумеется, такая мера применяется лишь к тем гражданам или организациям, которые получили решение о принудительной выплате, а также штрафа сверху указанной суммы.

Если долг берется с юридического лица или индивидуального предпринимателя, при этом изымается с его банковского счета, то вынести постановление о принудительном получении денежного штрафа можно через восемь недель после окончания срока, отданного на выполнение требований. Если срок окончился, но средства от плательщика так и не поступили, специалисты инспекции могут подать судебное заявление на штрафование. Санкционные платежи в течение последующего полугода должны быть в обязательном порядке уплачены.

Если компания по результатам решения покрывает долг посредством имущества, на получение разрешения о взыскание дается 12 месяцев, отсчет которых стартует после окончания срока, отданного на добровольное внесение средств. Если этот срок был пропущен, контролирующие органы могут подать обращение в суд в течение еще одного года. Получается, максимальная давность по санкциям налогового характера составляет 2 года.

Сроки исковой давности по налогам для физических и юридических лиц

Срок исковой давности по налогам — это период времени, когда налоговый орган вправе принудительно взыскать задолженность по уплате налогов. Однако у плательщиков довольно часто образуются задолженности по налоговым платежам. Поэтому важно разобраться в том, есть ли срок давности по налогам для физических и юридических лиц и какие в этом вопросе есть нюансы.

КонсультантПлюс БЕСПЛАТНО на 3 дня

Получить доступ

Налоги — это обязательные, так называемые индивидуально-безвозмездные денежные платежи, которые взимают с организаций, физических лиц, а также ИП, чтобы обеспечить деятельность государства и(или) муниципальных образований.

Задолженность образуется при несоблюдении сроков их уплаты, которые устанавливаются по каждому платежу в соответствующих главах части 2 НК. Их изменение происходит в порядке, описанном в гл. 9 НК.

При нарушении установленных периодов уплачивается пеня (ст. 75 НК).

Когда сумму платежа рассчитывает ИФНС (например, это земельный или транспортный платежи), его оплата обязательна после получения соответствующего уведомления (в течение месяца со дня его получения). Большая длительность предусматривается в самом уведомлении.

Исковая давность, предусмотренная гл. 12 ГК, в налоговой сфере не применяется.

Срок давности по налогам физических лиц

При задолженности физического лица ему (независимо от факта привлечения к ответственности за налоговые нарушения) направляют требование об уплате налога. Оно содержит информацию:

- о сумме долга;

- размере пеней (на момент его направления);

- периоде его исполнения (восемь рабочих дней с даты получения, если не указано иное);

- взыскательных и обеспечительных мерах, которые будут использованы при игнорировании требования;

- основаниях взимания платежа и законодательных периодах его уплаты.

Его направляют либо не позже трех месяцев со дня выявления недоимки (это следующий день после наступления даты внесения платежа), либо в пределах года от этого дня (когда сумма неуплаты меньше 500 руб.). Соответствующее требование налогоплательщику по результатам налоговой проверки направляют в течение 20 рабочих дней с момента вступления в силу решения.

Налоговая проверка бывает:

- камеральной — сотрудники ИФНС проверяют предоставленные налогоплательщиком декларации, расчеты и др. документы в своих служебных кабинетах;

- выездной — проверка проходит по адресу проживания налогоплательщика.

Налоги за недвижимость или транспорт, которые платят физлица, исчисляются ИФНС не более чем за три налоговых периода перед календарным годом, когда направлено уведомление об их оплате. Таким образом максимальная сумма долга, которая может прийти по названным платежам в 2019 году, будет состоять из слагаемых за 2016, 2017 и 2018 года.

Срок давности по уплате налогов физическим лицом зависит от суммы долга:

- если задолженность больше 3000 руб. — шесть месяцев со дня истечения времени удовлетворения налогового требования;

- когда долг равен 3000 руб., срок давности по неуплате налогов составляет полгода с момента превышения указанной суммы;

- если сумма не превысит 3000 руб. и прошло три года с момента, когда следовало исполнить налоговое требование, срок взыскания налогов с физических лиц равняется полугоду после указанных трех лет.

В пределах указанных периодов налоговики подают иск о взыскании налоговой задолженности в суд общей юрисдикции (ст. 1 ФЗ от 07.02.2011 № 1).

Пропуск сроков означает, что задолженность признается безнадежной и на этом основании списывается по надлежащему заявлению в ИФНС или суд. Когда ИФНС уже подала в суд, там также нужно заявить о пропуске, подав ходатайство. Пропущенный по уважительным причинам срок может быть восстановлен.

Срок исковой давности по налогам юридических лиц

Юридическим лицам при недоимке поступает требование об уплате налога (в аналогичном с физлицами порядке и в периоды, которые указаны выше). Его игнорирование чаще всего означает взыскание долга без суда (в бесспорном порядке). Есть случаи, когда возможно только судебное взыскание, они указаны в п. 2 ст. 45 НК. Например, когда с лицевых счетов компаний взыскивают сумму более 5 000 000 руб.

С юрлица недоимка взимается в режиме ст. 46 — 47 НК. Первоначально налоговики посылают в банки, где находятся счета должника, инкассовые поручения о списании с них средств.

Это происходит на протяжении двух месяцев после истечения времени исполнения требования. При пропуске указанного времени налоговики уже не смогут бесспорно взыскать деньги со счетов. При этом срок исковой давности по уплате налогов составляет полгода.

Причем суд оценит как правомерность начисления, так и правильность расчета платежа.

Нехватка средств на счетах в течение года по прошествии периода требования порождает постановление ИФНС о взыскании долга за счет имущества, которое направляется в подразделение судебных приставов. Если этот период пропущен, налоговики могут получить задолженность через суд (в пределах двух лет).

Указанные правила распространяются и на ИП.

Давность по налоговым нарушениям

Названная давность аналогична рассмотренной выше (при взыскании налогового долга) по правилам и длительности. Давность привлечения к ответственности — это временной отрезок, когда ИФНС начисляет штраф. Он равен трем годам с момента совершения нарушения либо после окончания налогового периода, если речь идет о ст. 120, 122 НК.

Источник: https://ppt.ru/art/nalogi/sroki-iskovoy-davnosti