Отправляем корректировку по НДС в программе 1С:Бухгалтерия 8 ред. 3.0

В процессе работы каждый бухгалтер рано или поздно сталкивается с различными переделками в учёте первичных документов. Конечно, возникает вопрос, как правильно провести все изменения в программе 1С, чтобы не возвращаться к нему заново. Корректировок по НДС может быть множество. В этой статье мы остановимся на примерах, которые чаще всего встречаются.

Ошибочное дублирование в книге покупок

Рассмотрим первую ситуацию, когда в отчётности за прошлый налоговый период (второй квартал 2018 года) мы ошибочно задублировали в книге покупок сумму покупки и приняли к вычету лишнее (рис.1). Ошибку обнаружили поздно, декларация была уже сдана.

Любое изменение в первичных документах, повлекшее за собой изменение в сумме НДС к уплате или к вычету прошлого налогового периода (квартала) должно быть зафиксировано корректирующей декларацией по НДС того же налогового периода в обязательном сопровождении дополнительных листов! При этом данные раздела 8 корректирующей декларации по НДС (книга покупок) остаются идентичными исходному разделу 8 первичной декларации.

Итак, в 1С:Бухгалтерия 8 ред. 3.0. мы имеем два одинаковых документа «Поступление услуги» с зарегистрированными счетами-фактурами второго квартала (рис. 2).

Исправлять ситуацию будем методом сторно в текущем налоговом периоде. Что значит этот метод? Мы полностью снимаем все движения по бухгалтерским счетам и регистрам по сторнируемому документу, обнуляем его. Данная операция в программе автоматизирована. Для этого нам необходимо зайти в раздел «Операции» – «Операции, введённые вручную» – создать – «Сторно документа» (рис. 3).

По строке «Сторнируемый документ» выбираем лишний документ «Поступление услуги». Движения по счетам и регистру «НДС предъявленный» отсторнируются автоматически. Отсторнировать таким же образом следует и сопроводительную «Счёт-фактуру полученную», поскольку именно через неё был принят входящий НДС к вычету. Здесь на закладке «НДС покупки» необходимо будет зафиксировать информацию о том, что запись должна быть отнесена в дополнительный лист книги покупок второго квартала (рис. 4).

Неверное отражение в 1С суммы или количества материальных ценностей по входящему документу

Второй вариант корректировок, который очень распространён, – это неверное отражение в программе 1С суммы или количества материальных ценностей по входящему документу от поставщика и, соответственно, принятой суммы НДС к вычету. Скажем сразу, процесс создания корректировочного документа в программе полностью автоматизирован. Нам достаточно зайти в исходный документ по поступлению товара или услуги и на его основании создать документ «Корректировка поступления» (рис. 5).

Чтобы он был доступен пользователю программы, необходимо наличие полной функциональности в разделе «Главное».

В реквизите «Вид операции» у документа «Корректировка поступления» обязательно указываем «Исправление собственной ошибки». Именно благодаря ему исправительная запись будет зарегистрирована в дополнительном листе декларации по НДС (приложение 1 к разделу 8) того налогового периода, в котором изначально была совершена покупка и заявлен к вычету НДС. Если исправление ошибки производится в том же периоде, в котором она была допущена, корректирующая декларация по НДС не подаётся, дополнительные листы не формируются.

В поле «Отражать корректировку» необходимо выбрать показатель «Во всех разделах учёта» (при такой настройке все изменения будут зафиксированы не только по счетам бухгалтерского учёта, но и в регистрах НДС, а это важно, поскольку они отвечают за формирование книги покупок).

Табличная часть, в которой мы отражаем движения по покупным товарам и услугам, будет заполнена автоматически. В строке «После изменения» не забудьте указать новые данные по цене и количеству товаров или другую ставку НДС (рис. 6).

А также зарегистрировать счёт-фактуру на закладке «Главное». Если ошибка была допущена в реквизитах счёта-фактуры, она исправляется таким же образом: правильные данные должны быть указаны в реквизитах колонки «Новое значение». При этом закладки «Товары» или «Услуги» остаются нетронутыми.

Кроме того, разработчиками 1С реализована опция повторного редактирования первичных документов и счетов-фактур на основании уже существующих корректировок.

Изменились условия поставки товара

Рассмотрим третий вариант корректировок по НДС со стороны поставщика, когда ошибок в учёте допущено не было, просто изменились условия поставки товара (изменилось его количество или цена, а может быть, и то и другое).

В отличие от ситуации, когда мы исправляем ошибку в учёте, здесь всё гораздо проще с точки зрения корректировок. Корректирующую декларацию просто не нужно будет подавать. Все изменения будут отражены текущим налоговым периодом в исходном разделе 9. Чтобы внести изменения в реализацию, нам нужно оформить документ «Корректировка реализации» (рис. 7). Его можно создать на основании документа «Реализация товаров и услуг», оформляется он аналогично корректировке, описанной выше. Однако «Вид операции» в данном случае будет называться «Корректировка по согласованию сторон».

Не забудьте выписать корректирующий счёт-фактуру.

В этой статье мы разобрали, как отправлять корректировки по НДС в 1С:Бухгалтерия 8 ред. 3.0. Надеемся, наш материал оказался вам полезен. Если у вас возникнут дополнительные вопросы по 1С, то вы можете обратиться на нашу выделенную Линию консультаций 1С. В месяц помогаем более 5 000 Клиентов. Работаем 7 дней в неделю с 09:00 до 21:00. Первая консультация совершенно бесплатно!

Работайте в 1С с удовольствием!

Источник: https://www.4dk.ru/news/d/20181120115320-otpravlyaem-korrektirovku-po-nds-v-1sbukhgalterii-red-30

Удаление ошибочного документа поступления в

На практике встречаются ситуации, когда в учете ошибочно отражается поступление товаров (работ, услуг), которое не имело места в хозяйственной жизни организации. В этом случае такая операция подлежит не корректировке, а аннулированию.

Удаление ошибочного документа поступления текущего года

На практике встречаются ситуации, когда в учете ошибочно отражается поступление товаров (работ, услуг), которое не имело места в хозяйственной жизни организации. В этом случае такая операция подлежит не корректировке, а аннулированию.

| Организация ООО «Новый интерьер» в феврале 2016 обнаружила ошибочно отраженную в учете операцию по приобретению у подрядчика работ по ремонту производственного помещения (на сумму 20 000 руб.) и ошибочную регистрационную запись в книге покупок за III квартал 2015 года (на сумму 3 600 руб.). Данные суммы поставщику не оплачивались. Указанная ошибка была обнаружена до представления налоговой декларации по налогу на прибыль за 2015 год и до подписания бухгалтерской отчетности за 2015 год. Организация вносит необходимые исправления в данные бухгалтерского и налогового учета и представляет в налоговый орган уточненные налоговые декларации: по НДС — за III квартал 2015 года; по налогу на прибыль — за 9 месяцев 2015 года. |

Ошибочно отраженная в учете стоимость ремонтных работ была зарегистрирована в программе в сентябре 2015 года документом Поступление (акт, накладная) с видом операции Услуги (акт). После проведения документа в регистр бухгалтерии были введены следующие записи:

Дебет 25 Кредит 60.01 — на стоимость выполненных ремонтных работ (20 000 руб.); Дебет 19.04 Кредит 60.01 — на сумму предъявленного входного НДС (3 600 руб.).

На основании документа поступления был зарегистрирован документ Счет-фактура полученный, а НДС принят к вычету в полной сумме в периоде поступления услуг. Соответствующие записи введены в программе в регистр бухгалтерии и в специальные регистры учета НДС.

Ошибочно отраженная в учете стоимость ремонтных работ была полностью учтена в составе прямых расходов в сентябре 2015 года.

Исправление допущенной ошибки по отражению в бухгалтерском и налоговом учете не имевшего места факта хозяйственной жизни регистрируется в «1С:Бухгалтерии 8» редакции 3.0 с помощью документа Операция с видом Сторно документа (рис. 1). Доступ к документу осуществляется из раздела Операции по гиперссылке Операции, введенный вручную.

Рис. 1. «Сторно» документа поступления

В шапке документа указывается:

- в поле от — дата исправления допущенной ошибки. В Примере 1 ошибка исправляется декабрем 2015 года;

- в поле Сторнируемый документ — соответствующий ошибочный документ поступления;

- поле и табличные части документа заполняются автоматически после выбора сторнируемого документа.

На закладке Бухгалтерский и налоговый учет отражаются сторнировочные бухгалтерские записи:

СТОРНО Дебет 25 Кредит 60.01- на стоимость выполненных ремонтных работ (20 000 руб.); СТОРНО Дебет 19.04 Кредит 60.01 — на сумму предъявленного входного НДС (3 600 руб.).

В регистр НДС Предъявленный также вносится соответствующая сторнировочная запись.

Поскольку аннулирование регистрационной записи по ошибочно выставленному счету-фактуре должно производиться в дополнительном листе книги покупок за III квартал 2015 года, соответствующие сторнировочные записи необходимо внести в регистр НДС Покупки.

Аннулировании ошибочной регистрационной записи по счету-фактуре из книги покупок выполняется с помощью документа Отражение НДС к вычету (раздел Операции) по кнопке Создать.

| ИС 1С:ИТСПодробнее об аннулирование записи книги покупок и о формировании уточненной налоговой декларации по НДС в «1С:Бухгалтерии 8» (ред. 3.0) см. в справочнике «Учет по налогу на добавленную стоимость» в разделе «Бухгалтерский и налоговый учет». |

После выполнения обработки Закрытие месяца за декабрь 2015 года при автоматическом заполнении отчетности исправленные данные бухгалтерского и налогового учета попадут, как в годовую бухгалтерскую отчетность, так и в декларацию по налогу на прибыль организаций за 2015 год. Уточненную декларацию по прибыли за 9 месяцев 2015 года придется скорректировать вручную. Для этого автоматически заполненный показатель строки 010 «Прямые расходы, относящиеся к реализованным товарам (продукции), работам, услугам» Приложения № 2 к Листу 02 декларации по налогу на прибыль следует уменьшить на 20 000 руб.

Удаление ошибочного документа поступления прошлого года

Ситуация, когда требуется аннулировать документ поступления прошлого года, сложнее.

| Ошибочно отраженная в учете операция, описанная в Примере 3, обнаружена после представления налоговой декларации по налогу на прибыль за 2015 год и после подписания бухгалтерской отчетности за 2015 год. Организация вносит необходимые изменения в данные бухгалтерского и налогового учета и представляет в налоговый орган уточненные налоговые декларации: по НДС — за III квартал 2015 года; по налогу на прибыль — за 9 месяцев 2015 года и за 2015 год. |

Для исправления ошибки прошлых лет по отражению в бухгалтерском и налоговом учете не имевшего места факта хозяйственной жизни можно воспользоваться методикой исправления, реализованной в документе Корректировка поступления и описанной в Примере 2. Для этого в программе следует сформировать два документа Операция, относящихся к разным периодам:

- датированный сентябрем 2015 года, — только для корректировки данных налогового учета по налогу на прибыль;

- с видом Сторно документа, датированный февралем 2016 года, — для корректировки данных бухгалтерского учета и данных налогового учета по НДС.

При создании в сентябре 2015 года Операции, введенной вручную (рис. 5), нужно ввести в специальные ресурсы для целей налогового учета две записи:

СТОРНО Сумма НУ Дт 90.02.1 Сумма НУ Кт 76.К — на сумму ошибочно отраженных прямых затрат; Сумма НУ Дт 90.09 Сумма НУ Кт 99.01.1 — на сумму финансового результата, полученного в результате внесенных в налоговый учет исправлений.

При этом постоянные и временные разницы не отражаются.

Рис. 2. Корректировка данных прошлого года в налоговом учете

Теперь при автоматическом заполнении отчетности скорректированные в прошлом периоде данные налогового учета попадут, как в уточненную декларацию по налогу на прибыль за 9 месяцев 2015 года, так и в уточненную декларацию по налогу на прибыль за 2015 год.

После этого нужно заново выполнить регламентную операцию Реформация баланса, входящую в состав обработки Закрытие месяца.

При создании в феврале 2016 года Операции, с видом Сторно документа автоматически заполненную табличную часть на закладке Бухгалтерский и налоговый учет (см. рис. 3) нужно скорректировать следующим образом (рис. 3):

- запись СТОРНО Дебет 25 Кредит 60.01 заменить на запись Дебет 60.01 Кредит 91.01 и отразить сумму дохода прошлого периода (20000 руб.). В специальном ресурсе для целей налогового учета необходимо отразить постоянную разницу: Сумма ПР Дт 60.01 Сумма ПР Кт 91.01;

- в специальные ресурсы для целей налогового учета добавить запись Сумма НУ Дт 60.01 Сумма НУ Кт 76.К и отразить погашение задолженности по расчетам с контрагентами по операции, которая подлежала корректировке (20000 руб.).

Рис. 3. Отражение доходов прошлых лет в бухучете и аннулирование документа поступления в части НДС

Автоматически заполненную закладку НДС предъявленный — оставляем без изменений. В части НДС аннулирование ошибочной регистрационной записи по счету-фактуре из книги покупок за III квартал выполняется аналогично порядку, описанному в Примере 1.

В феврале 2016 года нужно вручную доначислить налог на прибыль с суммы корректировки (см. Пример 1 в статье «Исправление ошибок прошлых лет в 1С:Бухгалтерии 8»).

| ИС 1С:ИТСПодробнее о проведении «забытого» документа реализации и внесении отсутствующей записи в книгу продаж в «1С:Бухгалтерии 8» (ред. 3.0) см. в справочнике «Учет по налогу на добавленную стоимость» в разделе «Бухгалтерский и налоговый учет». |

Источник: https://buh.ru/articles/documents/49324/

Ошибка: входящий НДС неправильно попадает в документ Формирование книги покупок

Многим бухгалтерам знакома такая проблема, когда входящий НДС из квартала в квартал лезет в документ Формирование записей книги покупок, при том, что он уже давным-давно был принят к вычету.

Рассмотрим как обнаружить «зависший» НДС, и, главное, как исправить ошибку, а так же:

- причины появления «зависшего» входящего НДС;

- формирование отчетов в 1С для выявления «зависшего» НДС;

- методы исправления ошибки.

В 1С предусмотрена отдельная система регистров НДС, поэтому бухгалтеру часто трудно разобраться с «зависшим» входящим НДС по счету-фактуре поставщика с прошлых периодов. Особенно это важно, когда ведение учета в программе ведется с ошибками.

В этой статье мы очень подробно, шаг за шагом, пройдем весь путь от понимания алгоритма работы программы в части входящего НДС, поиска ошибки и предложим способы для исправления «зависшего» НДС.

Ошибка зависший входящий НДС

Часто бухгалтер считает, чтобы НДС был принят к вычету, достаточно в 1С сделать проводку Дт 68.02 Кт 19 и не важно каким способом она будет сделана. Например, это могут быть:

- ручные проводки по НДС в документе Операция, введенная вручную;

- ручная корректировка проводок по НДС в документах.

В программе 1С невозможно рассчитать НДС и сформировать декларацию на основе проводок бухгалтерского учета по НДС. Для этого создана специальная подсистема учета НДС, которая базируется на регистрах накоплений.

Именно движения по регистрам накопления НДС, а не по счетам бухгалтерского учета, формируют записи в книге покупок и в книге продаж, а также данные для декларации по НДС.

Поэтому для анализа ошибок, связанных с предъявленным поставщиком НДС, будем следить за движениями регистра НДС предъявленный.

Учет входящего НДС, предъявленного поставщиком

Для понимания допущенной ошибки сначала обратим внимание на проведение документа Поступление (акт, накладная).

Проводки по документу

Документ формирует проводки:

- Дт 19.03 Кт 60.01 – принятие к учету входящего НДС, предъявленного поставщиком.

Так же документ формирует движение по регистру НДС.

- регистр НДС предъявленный – запись вида движения Приход. Это потенциальная запись в книгу покупок. Она ждет выполнения всех условий для права на принятие НДС к вычету в программе.

Схема формирования проводок по НДС при поступлении товара.

Списание НДС

Далее бухгалтер для списания НДС оформил документ Операция, введенная вручную.

В результате сформированы проводки по списанию НДС только по регистру бухгалтерии.

Схема формирования проводок при списании НДС вручную.

В 1С для отражения принятия НДС к вычету делается две параллельные записи в регистрах по НДС:

- Расход по регистру НДС предъявленный;

- регистрационная запись в регистре Книга покупок.

Документ Операция, введенная вручную не формирует автоматически таких записей в регистрах, поэтому в результате входящий НДС «зависает» в регистре НДС предъявленный.

Ошибка «зависшего» НДС

При автозаполнении документа Формирование записей книги покупок программа включает для принятия к вычету такой НДС, т.к. пытается автоматически провести Расход НДС по регистру.

Определение суммы зависшего входящего НДС

Для того чтобы поправить ошибки, связанные с «зависшим» НДС, необходимо сначала определить, по каким счетам-фактурам и в каких суммах входящий НДС «завис» в программе.

Для этого мы предлагаем воспользоваться отчетом Экспресс-проверка.

Экспресс-проверка

Пошаговая инструкция определения «зависшего» НДС отчетом Экспресс-проверка.

Шаг 1. Откройте отчет Экспресс-проверка: раздел Отчеты – Анализ учета – Экспресс-проверка.

Шаг 2. Выполните настройку для поиска «зависшего» НДС: кнопка Показать настройки – Список возможных проверок — Ведение книги покупок по налогу на добавленную стоимость – флажок Соответствие остатка НДС по приобретенным ценностям по счету 19 БУ и в подсистеме учета НДС.

Шаг 3. Сформируйте отчет по кнопке Выполнить проверку.

Прочие отчеты для выявления зависшего НДС

Для выявления «зависшего» НДС можно так же использовать настройку Универсального отчета Проверка «зависшего» НДС. Но минус состоит в том, что она не дает расшифровку в разрезе счетов-фактур, по которым входящий НДС «завис».

Исправление ошибки с зависшим НДС

Покажем, как внести исправление в 1С, если выявлен «зависший» НДС в регистре НУ.

Списание входящего НДС вручную

Для списания входящего НДС по регистру НДС предъявленный воспользуемся документом Операция, введенная вручную.

Шаг 1. Создайте новый документ Операция, введенная вручную: раздел Операции – Бухгалтерский учет – Операции, введенные вручную – кнопка Создать — Операция.

Откройте форму выбора регистров НДС по кнопке ЕЩЕ – Выбор регистров.

Шаг 2. На вкладке Регистры накопления поставьте флажок НДС предъявленный.

Шаг 3. Перейдите на вкладку НДС предъявленный и по кнопке Добавить внесите данные по списанию НДС.

Вкладка Бухгалтерский и налоговый учет не заполняется. Проводка по списанию НДС с кредита счета 19 ранее уже была сделана. Записи формируются только по регистру НДС предъявленный.

Шаг 4. Сохраните документ по кнопке Записать и закрыть.

Шаг 5. Проверьте заполнение документа Формирование записи книги покупок — кнопка Заполнить документ.

Данные по счету-фактуре поставщика ООО «Цветочная композиция» больше не попадают в документ Формирование записей книги покупок. Исправление выполнено корректно.

Списание НДС специализированным документом

Для списания НДС в 1С существует специальный регламентный документ Списание НДС: раздел Операции – Закрытие периода – Регламентные операции НДС – кнопка Создать – Списание НДС.

Если бухгалтер хочет списать НДС и вообще его не принимать к вычету, то лучше воспользоваться этим документом. Он сразу сформирует проводку на списание НДС по БУ и спишет НДС по регистру НДС предъявленный.

Документ формирует необходимые движения:

- в бухгалтерском учете; PDF

- в регистре накопления НДС предъявленный. PDF

НДС необходимо принять к вычету

Если в результате проверки запись по принятию НДС к вычету не попала ранее в Книгу покупок и не была отражена в Декларации по НДС (Раздел 8), то для возможности воспользоваться правом на вычет НДС в документе Операция, введенная вручную нужно добавить и заполнить новую вкладку по регистру накопления НДС Покупки.

Принятие НДС к вычету вручную будет выглядеть так:

Регистр НДС предъявленный.

Регистр НДС Покупки.

Отражение вычета НДС в Книге Покупок: раздел Отчеты – НДС – Книга Покупок. PDF

Источник: http://buhpoisk.ru/oshibka-zavisshij-nds.html

Как влияет сторно на ндс

Налоги » НДС » Как влияет сторно на ндс

Добрый день, уважаемые форумчане, впервые делаю сторно по причине, что лишний приход сделала в прошлом периоде. НДС меня смущает. После проведения формирования книг покупок и продаж, смотрю на оборотку по 19 счету — красным вылез НДС с этого сторно. Что мне с ним делать? Спасибо

«Добрый день, вот решение предложенное на другом ресурсе:

Было сделано поступление товаров, выписан счет-фактура. Подобная операция отражена в книге покупок. Позже узнали, что счет-фактура был выставлен ошибочно. Как в «1С:Бухгалтерии 8» исправить ошибку?

После того, как Вы обнаружили ошибку необходимо ввести документ «Восстановление НДС», указать контрагента, счет-фактуру. Каждая строка данного документа соответствует строке, отражающей принятие НДС к вычету в документе «Формирование записей книги покупок». В документе указывается место отражение восстановления «в книге покупок» и устанавливается признак отражения в дополнительном листе по строке документа (установить флаг в колонке «Запись доп.

листа» и указать корректируемый период — период неверно введенного счета-фактуры). После этого отмените проведение счета-фактуры. Сформируйте книгу покупок за налоговый период, в который вносятся корректировки, перед построением книги установить признак формирования дополнительных листов «за текущий период». Дополнительный лист книги покупок рекомендуется распечатать. Изменение суммы вычетов предыдущего налогового периода приводит к необходимости сдачи корректирующей декларации.

При формировании корректирующей декларации необходимо обратить внимание на заполнение поля «дата подписи» — при автоматическом заполнении корректирующей декларации в нее попадут только те корректировки, которые внесены с конца корректируемого налогового периода до указанной даты подписи (даты заполнения).

Если необходимость корректировки старого налогового периода обнаружена в разные дни (дополнительные листы книги оформляются от разных дат) — на каждый период корректировки рекомендуется формировать и сдавать отдельную корректирующую декларацию по НДС.

После поступления корректного счета-фактуры необходимо в указать его реквизиты в зарегистрированном в информационной базе счете-фактуре, связанным с документом поступления, при этом корректно установить дату поступления (регистрации) счета-фактуры; счет-фактуру провести. После этого вычет по данному счету-фактуре будет предложен при автоматическом заполнении документа формирования записей книги покупок (в основном отражение производится в налоговом периоде поступления счета-фактуры).»

помогите отсторнировать ндс

Можно внести запись в документ «формирование книги покупок» текущей датой со знаком «-» и «v» — в позиции запись доп.листа. Тогда у вас сформируется доп.лист за прошлый период с уменьшением НДС.

При заполнении декларации есть возможность выбора вариант. Создаете новый и заполняете

а в 4 квартале ничего измениться и не должно. Все исправления в БУ сегодняшним днем.

сторнировать ндс

а в 4 квартале ничего измениться и не должно. Все исправления в БУ сегодняшним днем. — а как же тогда быть с суммой ндс к вычету. она ведь должна увеличиться на сумму сторнировки, не так ли. и попасть в налог.декларацию за 4 кв 2006. Или как я тогда смогу подать корректирующую декларацию?

Вообще я правильно понимаю или нет: сторнирую- формирую заново за тот период книгу покупок- в оборотке меняется ндс к оплате- попадает в декларацию- делаю уточненку-разницу плачу в бюджет.

Кроме сторно НДС необходимо внести измения в книгу покупок. Это можно сделать только доп.листом, а не сторно. Изменения в ОСВ пройдут в сентябре, вы же все формируете сентябрем!

Давайте по-порядку. Ошибка в книге покупок. НДС уменьшается или увеличивается за 4 кв.?

давайте- ошибка в книге покупок. ндс был принят к вычету ошибочно, т.е. эту сумму нужно заплатить в бюджет

т.е. сумма НДС к вычету уменьшается. Текущим днем формируете запись доп.листа, которая сделает проводки ДТ 68 Кт 19 красное сторно. Например: перевоначальная книга покупок НДС- «120» р. доп.лист, сформированный в сентябре за 4 кв. 2006 г. «-20» р

Итого НДС по книге покупок «100» р. Все. Заносите в уточненную декларацию 100 р. По ней доплачиваете 20р с пенями.

Это в документе Запись книги покупок

а может проблема в том- что здесь книги покупок-продаж только автоматом формируются. стоит V в договорах. а с/ф никогда не вводили

зашла- нет там. есть налог 18%,10%,0%, освобождаемые. но ДОПЛИСТА нет. и еще если это делать то надо ввести документ основание- а ссылка идет на «услуги сторонних организаций»- но ведь там сумма правильная. чего ее сторнировать. откуда в книгу покупок неверная сумма попала — не знаю. есть подозрение что поскольку этого поставщика списывали с 2 счетов сч.91 и сч.86- где то сбилось просто

Тогда делаете доп.лист и операцию вручную.

Источник: https://nalog-plati.ru/nds/kak-vliyaet-storno-na-nds

За прошлый период

06.12.2016 09:19 Administrator 60668

Обнаружить ошибку в принятой декларации по НДС всегда неприятно, а если эта ошибка привела к занижению суммы налога, то становится неприятно вдвойне, ведь в таком случае придется сдавать уточненную декларацию и доплачивать недостающую сумму. В этой статье я расскажу вам о том, как удалить ошибочно введенный документ поступления и сформировать уточненную декларацию по НДС, аннулировав запись книги покупок, в программе 1С: Бухгалтерия предприятия 8 редакции 3.0.

Ситуации с ошибочным вводом документов встречаются не так уж редко. Например, иногда бухгалтер вносит документы в программу по скан-копии, а поставщик так и не предоставляет оригиналы и пропадает. Или обнаруживаются серьезные ошибки в первичных документах, которые не позволяют принять НДС по ним к вычету, а возможность получить корректный вариант отсутствует по каким-либо причинам.

Также возможны технически ошибки, когда при вводе документа в программу выбран не тот контрагент, указана неверная дата и т.д. В любом случае, если мы ошибочно заявили НДС к вычету по какому-либо документу, необходимо сформировать сторнирующие проводки по счетам бухгалтерского учета, а также предоставить корректирующую декларацию по НДС за тот период, в котором был введен ошибочный документ.

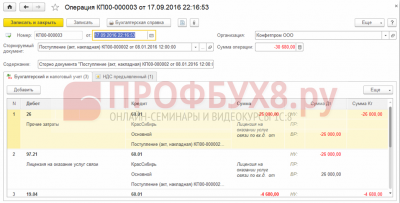

Для того, чтобы отсторнировать ошибочно введенный документ в программе 1С: Бухгалтерия предприятия 8, переходим на вкладку «Операции» и выбираем пункт «Операции, введенные вручную».

Создаем новый документ с видом операции «Сторно документа».

В поле «Сторнируемый документ» выбираем ошибочно введенный документ поступления, проводки по бухгалтерским счетам и регистру учета НДС заполняются автоматически.

Обратите внимание, что помимо вкладки «Бухгалтерский и налоговый учет», на которой отражены сторнирующие проводки по операции поступления услуг, в документе еще есть вкладка «НДС предъявленный», предназначенная для внесения изменений в подсистему налогового учета по НДС.

Именно поэтому нужно оформлять операцию как сторно документа, корректно выбирая ошибочное поступление, а не просто формировать бухгалтерские проводки по счетам ручной операцией.

Но для аннулирования записи книги покупок данной операции недостаточно, необходимо создать еще один документ, который называется «Отражение НДС к вычету» и также находится на вкладке «Операции».

Создаем новый документ, выбираем контрагента, договор, ошибочное поступление и проставляем все галочки на вкладке «Главное», указывая период записи доп. листа.

Переходим на вкладку «Товары и услуги» и нажимаем «Заполнить» — «Заполнить по расчетному документу».

Поскольку мы должны аннулировать запись книги покупок, после автоматического заполнения документа изменяем все суммы на данной вкладке на отрицательные, а в графе «Событие» выбираем «Предъявлен НДС к вычету».

Проводим документ и смотрим проводки

Теперь сформируем уточненную декларацию за 3 квартал 2016 года (период совершения ошибки). Для этого переходим на вкладку «Отчеты» и выбираем пункт «Регламентированные отчеты».

Создаем новую декларацию по НДС, указываем номер корректировки и заполняем отчет.

Источник: https://xn--80abbnbma2d3ahb2c.xn--p1ai/mobile-buch/main/bukhgalteriya-3-0/storno-oshibochnogo-dokumenta-postupleniia-i-utochnennaia-deklaratciia-po-nds-v-1s-bukhgalterii-predpriiatiia-8

Что нужно знать

Законодательство предусматривает подачу уточнённых деклараций по всем налогам, включая НДС. Делать это нужно по правилам.

Законные основания

В статье 81 НК РФ указан порядок подачи декларации с изменениями.

В этой статье сказано, что обязанностью налогоплательщика является подача уточнённой декларации в случае обнаружения ошибок в расчётах за прошлый или текущий налоговый периоды.

Уточнённая декларация по НДС подаётся в тот же налоговый орган, что и обычная декларация.

В такой декларации должны быть только корректировочные данные по НДС, предыдущих расчётов быть не должно.

Какие могут быть причины

Как уже упоминалось, причиной подачи корректировочной декларации может быть ошибки в расчётах бухгалтера.

Некоторые бухгалтера подают «уточнёнку», если налог был доначислен или уменьшен в ходе налоговой проверки.

Делать этого не нужно. В п. 1 ст. 81 НК РФ чётко сказано, что подавать корректировочную декларацию нужно, если ошибка была обнаружена самостоятельно.

Такое же мнение отражено и в письме ФНС России от 21. 11. 2012 года № АС-4-2/19576.

Результаты проверки фиксируются в материалах, которые остаются у налоговиков. Они самостоятельно отражают уточнённые данные в карточке лицевого счёта налогоплательщика.

Если налогоплательщик подаст уточнённую декларацию, это будет двойное отражение одних и тех же показателей.

Другие документы, запрашиваемые налоговыми органами

Не только корректировочную декларацию необходимо представлять в налоговый орган.

Налоговики потребуют также сопроводительное письмо, в котором обязательно должно быть указано:

- Налог, по которому подаётся «уточнёнка». В данном случае, необходимо указать НДС.

- Отчётный и налоговый период, по которым произошёл перерасчёт.

- Причины подачи такой декларации.

- Показатели, которые поменялись. Необходимо указывать только новые значения.

- Строки декларации, которые подлежали исправлению.

- Реквизиты платёжных документов, по которым были перечислены недостающие суммы по налогу.

- Подпись либо руководителя, либо главного бухгалтера, если он имеет такие полномочия.

Также необходимо подложить копию платёжки, которая подтверждает, что налогоплательщик оплатил налог и пени.

При камеральной проверке налоговики могут затребовать и первичные документы, по которым была выявлена ошибка.

Порядок подачи уточненной декларации по НДС

Порядок подачи уточнённой декларации по НДС указан в ст. 81 НК РФ.

Она подаётся, когда:

- сумма пересчитанного налога меньше того значения, которое указано в уже поданной декларации;

- пересчитанная сумма по НДС больше той, которая указана в уже сданной декларации.

С уменьшенной суммой к уплате

Если налогоплательщик подаёт декларацию по НДС к уменьшению уплаченной суммы налога, то сразу же последует камеральная проверка. Если давно не проводилась выездная проверка, то может иметь место и она.

Если в ходе проверки налоговиками будет подтверждён факт уменьшения НДС, то на лицевом счёте налогоплательщика образуется переплата.

Её можно вернуть на расчётный счёт налогоплательщика, или «пустить» во взаимозачёт по НДС или другим налогам.

В любом случае, налогоплательщику нужно будет писать заявление на имя руководителя налоговой инспекции либо о возврате, либо о зачёте.

Требуется доплата НДС

Если необходимо подать «уточнёнку» по НДС при увеличении налога, и доплатить налог, то сначала нужно уплатить сумму недоплаты, а потом сдавать декларацию.

Такой порядок действий необходим, чтобы налоговики не «накрутили» налогоплательщику штраф за несвоевременную неуплату налога.

Однако налоговики могут насчитать пени на сумму неуплаты. Их также необходимо будет уплатить перед подачей корректировочной декларации. Разница между сроком оплаты и сроком подачи может минимальной.

Если налогоплательщик видит, что сумма доплаты дошла до получателя, сдать декларацию он может в этот же день. Но, как правило, сдавать нужно на следующий рабочий день.

Нередко налоговики накладывают и штраф по статье 122 НК РФ. Для более понятного восприятия можно ознакомиться с Комментариями к данной статье.

Однако если налогоплательщик «успел» оплатить и штраф и пени до проведения камеральной проверки, штраф можно будет оспорить в суде. Если же не успел – штраф нужно уплатить как можно быстрее.

Когда подается корректировка (сроки подачи)

В зависимости от того, когда была обнаружена ошибка в расчётах, зависит и срок подачи уточнённой налоговой декларации по НДС.

Если налогоплательщик обнаружил ошибку за текущий налоговый период, то он должен как можно быстрее подать «уточнёнку».

Как платить НДС смотрите в статье: уплата НДС.

Что делать с новой декларацией по НДС, .

Если уточнённая декларация подаётся до истечения срока подачи декларации по НДС за текущий налоговый период, то налоговики «засчитывают» именно корректировочную декларацию. Только ошибка должна быть за этот же налоговый период.

Если же налогоплательщик подаёт уточнённую декларацию после истечения сроки сдачи декларации по НДС, но раньше срока его платы, то налоговики не наложат на него ни штраф, ни пени.

Дело в том, что налогоплательщик «исправился» раньше, чем налоговые инспекторы обнаружили ошибку.

Если же налогоплательщик подаёт «уточнёнку», когда все сроки уже прошли, он подлежит ответственности по ст. 122 – за несвоевременную уплату налога.

Однако в п. 4 ст. 81 НК РФ перечислены случаи, когда налогоплательщик может избежать ответственности за налоговое правонарушение.

Это такие случаи, как:

- если налогоплательщик обнаружил ошибку и оплатил недоимку с пенями раньше, чем этот факт был обнаружен налоговиками;

- если после подачи уточнённой декларации, была проведена выездная или камеральная проверка, в ходе которой налоговики не обнаружили той ошибки, которую указывает налогоплательщик.

Сдавать корректировочную декларацию нужно в тот же срок, который предусмотрен для подачи декларации в этом налоговом периоде – до 20 числа месяца, который следует за окончанием налогового периода, то есть квартала.

Судебная практика

Судебная практика по подаче уточнённой декларации по НДС неоднозначна. В некоторых случаях, суды поддерживают налоговиков, а в некоторых – и предпринимателей.

Если налоговики выписывают штраф по уточнённой декларации по НДС за неуплаченную вовремя сумму налога, то налогоплательщик может оспорить это решение в суде в случае, если оплата налога и пени произошла раньше, чем налоговики узнали об этом.

Если налогоплательщик не уплатил пени, это не является налоговым правонарушением. Такого мнения придерживаются практически все суды. Однако некоторые суды признают правомерным наложение штрафа за неуплату пеней.

Ведь они являются неотъемлемой частью освобождения налогоплательщика от ответственности по ст. 122 НК РФ.

Источник: https://minakovajulia.ru/za-proshlyj-period/

Удаление ошибочного документа поступления текущего года

На практике встречаются ситуации, когда в учете ошибочно отражается поступление товаров (работ, услуг), которое не имело места в хозяйственной жизни организации. В этом случае такая операция подлежит не корректировке, а аннулированию.

Пример 1

Организация ООО «Новый интерьер» в феврале 2016 обнаружила ошибочно отраженную в учете операцию по приобретению у подрядчика работ по ремонту производственного помещения (на сумму 20 000 руб.) и ошибочную регистрационную запись в книге покупок за III квартал 2015 года (на сумму 3 600 руб.). Данные суммы поставщику не оплачивались. Указанная ошибка была обнаружена до представления налоговой декларации по налогу на прибыль за 2015 год и до подписания бухгалтерской отчетности за 2015 год.

Организация вносит необходимые исправления в данные бухгалтерского и налогового учета и представляет в налоговый орган уточненные налоговые декларации: по НДС — за III квартал 2015 года; по налогу на прибыль — за 9 месяцев 2015 года.

Ошибочно отраженная в учете стоимость ремонтных работ была зарегистрирована в программе в сентябре 2015 года документом Поступление (акт, накладная) с видом операции Услуги (акт).

После проведения документа в регистр бухгалтерии были введены следующие записи:

Дебет 25 Кредит 60.01

- на стоимость выполненных ремонтных работ (20 000 руб.);

Дебет 19.04 Кредит 60.01

- на сумму предъявленного входного НДС (3 600 руб.).

На основании документа поступления был зарегистрирован документ Счет-фактура полученный, а НДС принят к вычету в полной сумме в периоде поступления услуг. Соответствующие записи введены в программе в регистр бухгалтерии и в специальные регистры учета НДС.

Ошибочно отраженная в учете стоимость ремонтных работ была полностью учтена в составе прямых расходов в сентябре 2015 года.

Исправление допущенной ошибки по отражению в бухгалтерском и налоговом учете не имевшего места факта хозяйственной жизни регистрируется в «1С:Бухгалтерии 8» редакции 3.0 с помощью документа Операция с видом Сторно документа (рис. 1). Доступ к документу осуществляется из раздела Операции по гиперссылке Операции, введенный вручную.

Рис. 1. «Сторно» документа поступления

В шапке документа указывается:

- в поле от — дата исправления допущенной ошибки. В Примере 1 ошибка исправляется декабрем 2015 года;

- в поле Сторнируемый документ — соответствующий ошибочный документ поступления;

- поле и табличные части документа заполняются автоматически после выбора сторнируемого документа.

На закладке Бухгалтерский и налоговый учет отражаются сторнировочные бухгалтерские записи:

СТОРНО Дебет 25 Кредит 60.01

- на стоимость выполненных ремонтных работ (20 000 руб.);

СТОРНО Дебет 19.04 Кредит 60.01

- на сумму предъявленного входного НДС (3 600 руб.).

В регистр НДС Предъявленный также вносится соответствующая сторнировочная запись.

Поскольку аннулирование регистрационной записи по ошибочно выставленному счету-фактуре должно производиться в дополнительном листе книги покупок за III квартал 2015 года, соответствующие сторнировочные записи необходимо внести в регистр НДС Покупки.

Аннулировании ошибочной регистрационной записи по счету-фактуре из книги покупок выполняется с помощью документа Отражение НДС к вычету (раздел Операции) по кнопке Создать.

После выполнения обработки Закрытие месяца за декабрь 2015 года при автоматическом заполнении отчетности исправленные данные бухгалтерского и налогового учета попадут, как в годовую бухгалтерскую отчетность, так и в декларацию по налогу на прибыль организаций за 2015 год. Уточненную декларацию по прибыли за 9 месяцев 2015 года придется скорректировать вручную. Для этого автоматически заполненный показатель строки 010 «Прямые расходы, относящиеся к реализованным товарам (продукции), работам, услугам» Приложения № 2 к Листу 02 декларации по налогу на прибыль следует уменьшить на 20 000 руб.

Удаление ошибочного документа поступления прошлого года

Ситуация, когда требуется аннулировать документ поступления прошлого года, сложнее.

Пример 2

Ошибочно отраженная в учете операция, описанная в Примере 3, обнаружена после представления налоговой декларации по налогу на прибыль за 2015 год и после подписания бухгалтерской отчетности за 2015 год.

Организация вносит необходимые изменения в данные бухгалтерского и налогового учета и представляет в налоговый орган уточненные налоговые декларации: по НДС — за III квартал 2015 года; по налогу на прибыль — за 9 месяцев 2015 года и за 2015 год.

Для исправления ошибки прошлых лет по отражению в бухгалтерском и налоговом учете не имевшего места факта хозяйственной жизни можно воспользоваться методикой исправления, реализованной в документе Корректировка поступления и описанной в Примере 2. Для этого в программе следует сформировать два документа Операция, относящихся к разным периодам:

- датированный сентябрем 2015 года, — только для корректировки данных налогового учета по налогу на прибыль;

- с видом Сторно документа, датированный февралем 2016 года, — для корректировки данных бухгалтерского учета и данных налогового учета по НДС.

При создании в сентябре 2015 года Операции, введенной вручную (рис. 5), нужно ввести в специальные ресурсы для целей налогового учета две записи:

СТОРНО Сумма НУ Дт 90.02.1 Сумма НУ Кт 76.К

- на сумму ошибочно отраженных прямых затрат;

Сумма НУ Дт 90.09 Сумма НУ Кт 99.01.1

- на сумму финансового результата, полученного в результате внесенных в налоговый учет исправлений.

При этом постоянные и временные разницы не отражаются.

Рис. 2. Корректировка данных прошлого года в налоговом учете

Теперь при автоматическом заполнении отчетности скорректированные в прошлом периоде данные налогового учета попадут, как в уточненную декларацию по налогу на прибыль за 9 месяцев 2015 года, так и в уточненную декларацию по налогу на прибыль за 2015 год.

После этого нужно заново выполнить регламентную операцию Реформация баланса, входящую в состав обработки Закрытие месяца.

При создании в феврале 2016 года Операции, с видом Сторно документа автоматически заполненную табличную часть на закладке Бухгалтерский и налоговый учет (см. рис. 3) нужно скорректировать следующим образом (рис. 3):

- запись СТОРНО Дебет 25 Кредит 60.01 заменить на запись Дебет 60.01 Кредит 91.01 и отразить сумму дохода прошлого периода (20000 руб.). В специальном ресурсе для целей налогового учета необходимо отразить постоянную разницу: Сумма ПР Дт 60.01 Сумма ПР Кт 91.01;

- в специальные ресурсы для целей налогового учета добавить запись Сумма НУ Дт 60.01 Сумма НУ Кт 76.К и отразить погашение задолженности по расчетам с контрагентами по операции, которая подлежала корректировке (20000 руб.).

Рис. 3. Отражение доходов прошлых лет в бухучете и аннулирование документа поступления в части НДС

Автоматически заполненную закладку НДС предъявленный — оставляем без изменений. В части НДС аннулирование ошибочной регистрационной записи по счету-фактуре из книги покупок за III квартал выполняется аналогично порядку, описанному в Примере 1.

Источник: http://www.buh.ru

Источник: https://www.klerk.ru/buh/articles/449526/