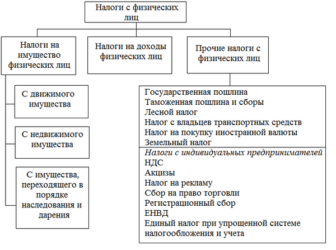

Налог на имущество ИП

Индивидуальный предприниматель (ИП) должен платить налог на имущество. Но некоторые бизнесмены в 2018 году освобождены от этой обязанности . Какие системы налогообложения позволяют не перечислять налог на собственность? Как его рассчитать? Куда отчитываться? Читайте в нашей статье.

Налог на имущество собирается в бюджеты городов и других населенных пунктов. Порядок и правила взимания фискального платежа регулируются гл. 32 Налогового кодекса (НК) РФ и законами конкретного муниципального образования. Налог на имущество собирается в бюджет городов, поселков. Порядок и правила взимания фискального платежа также регулируется гл. 32 НК, а также законами муниципального образования.

Про Виды налогообложения для ИП в 2018 году: какую систему выбрать читайте здесь

Должен ли платить налог на имущество ИП в 2026 году

С 2015 года в налоговом законодательстве произошли изменения по имущественному сбору для предпринимателей. Ранее взнос платили только коммерсанты, находящиеся на общей системе налогообложения (ОСНО). Теперь и частники на специальных режимах обязаны делать отчисления за объекты, входящие в региональный кадастровый список коммерческой недвижимости.

В 2018 году некоторые местные власти ввели льготы по налогам на ряд объектов. Например, если площадь и стоимость помещения коммерческой недвижимости меньше, чем прописано в кадастре, то собственник освобождается от имущественных взносов.

Виды имущества физлиц и ИП, облагающиеся налогом

Итак, за что придется заплатить в бюджет?

- Физическое лицо платит за недвижимость, используемую для личных нужд: дом, квартиру, дачу, гараж, и др строения. Исключение – общие помещения в многоквартирных домах.

- Индивидуальный предприниматель работающий на ОСНО платит налог за все объекты, которые использует для ведения бизнеса.

- ИП на спецрежиме платит за имущество, включенное в региональный кадастровый перечень. Согласно п. 1 ст. 378.2 НК РФ, городские власти вносят туда всю коммерческую недвижимость (административные и торговые центры, офисные здания, помещения общепита и бытового обслуживания, парковки у БТЦ, недострой).

Кадастровый список составляют и постоянно обновляют власти того муниципалитета, где расположен объект. Прежде, чем его сформировать, необходимо принять на местном уровне соответствующие юридические акты (законы, постановления и прочее). Затем оценить всю недвижимость, которая войдет в перечень коммерческих объектов.

Если имущества какого-то ИП не окажется перечне или не будет должным образом проведена оценка, налогом оно не облагается

Ошибки властей при определении принадлежности недвижимости к коммерческому сектору можно оспорить в суде. Но пока не доказано обратное, налогоплательщик обязан перечислять налог в местный бюджет.

Как рассчитать налог на имущество ИП при ОСНО

Размер отчислений в бюджет собственник узнает из уведомлений от ИФНС, которые приходят на электронную почту или в личный кабинет на сайте госуслуг. Самостоятельно делать расчеты и сдавать отчетность по налогу на имущество не нужно, поскольку ИП в этом вопросе приравнены к физлицам.

Ставка налога на имущество ИП определяется властями региона, но не должна в 2018 году превышать двух процентов от кадастровой стоимости

Узнать ставку, действующую в вашем городе, можно на сайте ФНС. Налог рассчитывается на основании площади и кадастровой или остаточной среднегодовой стоимости имущества.

Налог на имущество ИП на УСН

Платит ли ИП налог на имущество при УСН? Да, если его собственность входит в региональный список коммерческих объектов. Если в списке нет вашей собственности. платить не нужно. Это условие относится и к другим льготным режимам – ЕНВД и ПНС.

Зачастую, трудно определить, какое имущество используется в бизнесе, а какое нет (и тем более доказать это в суде). Тем более, что в налоговой все имущество ИП зарегистрировано как личная собственность человека. В результате ИФНС начисляет платежи на всю недвижимость. Чтобы этого избежать, необходимо написать заявление о предоставлении льготы.

Налог на имущество ИП на ЕСХН

Бизнесмены на ЕСХН освобождены от налога на недвижимость. Это единственная система налогообложения, позволяющая не платить за собственность, вне зависимости от того, включено ли оно в региональный перечень коммерческих объектов или нет.

Платит ли ИП налог на имущество, если сдает его в аренду? Если индивидуальный предприниматель сам арендует недвижимость, то налоговых платежей не отчисляет. Но если частник сдает в аренду свою недвижимость, то обязан платить с нее налоги. Это правило действует только для ОСНО. Платить имущественный сбор за сданное внаем имущество не требуется на спецрежимах (УСН, ЕНВД, патенте).

Обязан ли ИП сдавать отчетность по налогу на имущество?

Предприниматели, так же как и физические лица, не сдают отчетность по налогу на имущество. Его размер рассчитывает ФНС и присылает квитанции налогоплательщику.

Как отчитываться в 2019 году по новой форме: шпаргалка

Налог платят по присланным уведомлениям в срок до 1 декабря года, следующего за отчетным. Например, внести платеж за 2017 год собственник обязан не позднее 1 декабря 2018 года. Если коммерсант не уложился в отведенный период, ему начислят пени, а затем штраф – от 20 до 40 процентов от неуплаченной суммы.

Итак, уплата налога на имущество зависит от режима налогообложения. На общей системе его платят все.

На льготных режимах, которыми часто пользуются «ипэшники», делать отчисления необходимо только в том случае, если собственность включили в кадастр коммерческих объектов. В каждом регионе свои перечни, свои налоговые ставки и льготы.

На практике разделить личную и коммерческую недвижимость сложно, потому лучше самостоятельно уведомить налоговую о назначении имущества.

Источник: https://www.business.ru/article/982-nalog-na-imushchestvo-ip-v-2018-godu

Транспортный налог при УСН для ИП и ООО: расчет и оплата

Здравствуйте! В этой статье мы расскажем, как происходит оплата транспортного налога при УСН.

Сегодня вы узнаете:

- Должны ли ИП и юридические лица на УСН платить транспортный налог;

- Как рассчитать налог к уплате;

- Можно ли транспортный налог отнести к расходам;

- Как правильно учесть транспортный налог на балансе фирмы.

Существует несколько видов налогов к уплате. Один из них – транспортный. Как таковой цели у данного сбора нет: вы платите за то, что в вашей собственности имеется автомобиль или водный, воздушный транспорт. Компании, на балансе которых есть средства передвижения, используемые в коммерческих целях, оплачивают налог наравне с физическими лицами.

Все тонкости оплаты данного налога разбираются в Налоговом Кодексе. 28-я глава полностью посвящена транспортному сбору.

На основе 358-ой статьи НК РФ не облагаются налогом:

- Самоходный транспорт (автомобили, автобусы, а также мотоциклы и другие);

- Водные (теплоходы, лодки на моторе, различные катера, гидроциклы и прочая техника);

- Воздушные (вертолёты и самолёты);

- Несамоходные или приспособленные для буксировки (водные суда).

Также Кодекс включает список тех средств передвижения, которые не подвергаются налогообложению:

- Моторные лодки с мощностью 5 лошадиных сил и меньше;

- Вёсельные лодки;

- Автомобили, обустроенные для инвалидов;

- Различные трактора и комбайны, оформленные как техника для выработки сельскохозяйственного продовольствия;

- Угнанный транспорт (если автомобиль угнан, рекомендуем в ГАИ взять справку о том, что вы временно не располагаете им. Её лучше отнести в налоговый орган, который освободит вас от оплаты сбора).

Налоговые ставки выражены в российской валюте и содержатся в ст. 36 Налогового Кодекса. Они зависят от мощности двигателя транспорта. К транспорту, который не имеет двигателя, применяется налоговый тариф в рублях на количество такого транспорта в собственности.

К примеру, снегоходные машины с двигателем более 50 лошадиных сил облагаются тарифом в 5 рублей, а мотоциклы, развивающие мощность до 20 лошадиных сил – в 1 рубль.

Тарифы, которые обозначены в Налоговом Кодексе, считаются ориентировочными. Так как налог на транспорт отнесён к региональному, то размер сбора устанавливают местные власти.

https://www.youtube.com/watch?v=lioe9MBULno

Главное правило при формировании таких взносов – чтобы их величина не отличалась от той, что закреплена в Кодексе. Тарифы регистрируются актами регионов. Они могут варьироваться в зависимости от времени использования транспорта, мощности двигателя и средней цены.

Платится ли транспортный налог при УСН

«Упрощёнка» освобождает компании и ИП от оплаты нескольких видов сборов:

Как видите, среди вышеуказанного списка нет налога на транспорт. А это значит, что он подлежит оплате как компаниями, так и ИП. Индивидуальные предприниматели в оплате налога приравниваются к физическим лицам. Для них налоговый орган самостоятельно подсчитывает необходимый к уплате сбор.

На адрес регистрации ИП ежегодно поступают уведомления, которые уже содержат сумму взноса. То есть, предпринимателю можно не заботиться о расчёте налога и не сдавать отчётность.

Организации обязаны вести расчёт налоговых платежей без помощи налоговой службы. Им никакие уведомления не приходят. Уполномоченный представитель ООО или другой организационной формы обязан рассчитать сумму к уплате и отчитаться перед налоговым органом в срок.

Несмотря на то что УСН довольно упрощена, поблажек в плане оплаты транспортного налога она не предусматривает. Все организации, ИП должны оплачивать сборы за транспорт независимо от системы налогообложения. Неуплата положенных сумм в казну страны карается штрафами и даже уголовной ответственностью.

Рассчитываем сумму взноса

Налог вносится раз в год (для ИП) либо поквартально (для организаций). Если взносы осуществляются раз в три месяца, то необходимо вносить 25% от конечной суммы налога за весь год авансами. Рассчитывается сбор как налоговая ставка, умноженная на базу.

Разберём на примере расчёт сбора, если транспортное средство эксплуатировалось в компании весь год.

Пример. Легковой автомобиль с двигателем в 140 л. с. оформлен на некую фирму в Санкт-Петербурге. Тариф для данного региона – 35 рублей. Налог к оплате: 140*35 = 4900 рублей.

Если имущество приобретено не с начала года, то уплачивать за те месяцы, в которых его не было в фирме, не придётся.

Для таких случаев действует другая формула с учётом месяцев эксплуатации:

Налоговая база (в л. с.)*ставка региона*(количество месяцев эксплуатации/12).

При этом, если вы купили транспорт до 15 числа месяца, то за этот месяц вообще не уплачиваете сбор. Эта обязанность возложена на бывшего владельца. А если, к примеру, судно, было приобретено с 16 числа, то оплачивать налог будет уже новый владелец за тот месяц, в котором состоялась покупка.

Пример. Легковой автомобиль с двигателем в 160 л. с. куплен ООО «Фонарики» 20 мая 2017. Фирма находится в Пермском крае. Так как покупка состоялась 20 мая, то данный месяц для оплаты налога не берём в счёт. Тариф в данном регионе – 50 рублей. Налог к уплате составит: 160*50*(7/12) = 8000*0,58 = 4640 рублей.

Отдельная формула существует для тех автомобилей, стоимость которых превышает 3 000 000 рублей.

Для них существует повышающий коэффициент. Формула выглядит следующим образом:

Налогооблагаемая база (л. с.)*ставка по региону*(количество месяцев пользования/12)*повышающий коэффициент.

Последний показатель в формуле зависит от цены транспортного средства и времени эксплуатации. Например, легковой автомобиль стоимостью 13 миллионов и периодом эксплуатации в 9 лет будет иметь при расчёте налога повышающий коэффициент, равный трём.

Найти данные по таким коэффициентам можно на сайте налоговой службы:

- Внизу страницы официального сайта найдите фразу «Налогообложение в РФ»;

- Выберите пункт «Действующие налоги»;

- В региональных налогах нажмите на транспортный для организаций или ИП;

Повышающие тарифы одинаковые как для юридических объединений, так и для ИП. Давайте рассмотрим расчёт налога по дорогому автомобилю.

Пример. ИП использовал в своей деятельности автомобиль стоимостью 7 000 000 рублей и продал его 27 марта 2017 года. Мощность средства передвижения – 210 л. с., автомобилю 3 года (повышающий коэффициент равен 2). Транспортное средство зарегистрировано в Алтайском крае (коэффициент равен 60). Налог составит: 210*60*(10/12)*2 = 20 916 рублей.

https://www.youtube.com/watch?v=-bVcLPNPvPE

Важно отметить, что налог оплачивается с каждого транспортного, который находится в собственности вашей фирмы. Если зарегистрировано несколько легковых и грузовых автомобилей и судно, то налоговая база и ставка будут рассчитаны на каждое имущество.

Платим своевременно

ИП и юридические лица имеют разные сроки уплаты сбора. Это связано с тем, что ИП приравниваются к физическим лицам. Они обязаны оплатить налог до 1 декабря года, следующего за отчётным. Ранее этот срок был ограничен 1 числом октября. С 2016 года были внесены поправки, которые период оплаты немного отодвинули.

ИП платит по уведомлению, которое поступило по адресу регистрации. Бывает и такое, что год подходит к концу, а квитанция об оплате от налогового органа так и не поступила. Этот факт не освобождает вас от внесения взноса. В таком случае рекомендуется обратиться в налоговую службу, в которой проходила регистрация ИП.

Предоставьте все бумаги, подтверждающие собственность на транспортное средство. Как только эти данные будут учтены представителем фискальной службы, платёжная квитанция будет сформирована на ваше имя.

Если оплата не будет произведена до 1 декабря, то последуют пени и штрафные санкции. Это касается и тех случаев, когда уведомление от налогового органа по каким-то причинам к вам не поступило.

Время внесения налога для юридических лиц формируются местной администрацией. Однако, Налоговый Кодекс устанавливает дату, раньше которой сбор не может быть принят. Она приравнена к 1-му числу февраля, следующего за отчётным годом. Это значит, что регион может установить срок на более позднее время. При этом установление периодов внесения средств при поквартальных авансовых платежах также закреплено за региональной администрацией.

Переводим транспортный налог в расходы

Снизить налог на УСН можно при помощи перемещения транспортного налога в расходы компании. Данное правило действует для ИП и организаций, применяющих УСН «Доходы минус расходы» и оплачивающих 15% с разницы в казну.

Для тех, кто практикует УСН с тарифом в 6%, налог на транспорт никак не участвует при расчёте итоговой суммы взноса в налоговую инспекцию. Это связано с тем, что при УСН с учётом доходов расходы не фигурируют при начислении налога в 6%.

Важно понимать, что учитывается в расходах только взнос по тем транспортным средствам, которые числятся в деятельности вашей компании. Не положено перечислять в траты фирмы налог на собственное имущество. Иными словами, если у вас в собственности имеется автомобиль для личного использования, то вы не сможете сбор за него отобразить на расходах компании.

Давайте разберём на примере учёт налога в качестве расходов.

Пример. Прибыль ИП за год составила 740 000 рублей. Подтверждённые расходы приравнены к 58 000 рублям. Уплаченный транспортный налог равен 24 000 рублям. В итоге ИП заплатит налог по УСН: (740000 — (580000 + 24000))*15% = 20 400 рублей.

При расчёте налога не забывайте, что если по итогам года сумма налога по УСН составит менее 1% от годового дохода, вам придётся оплатить этот минимальный 1%.

Получается, что не всегдауменьшение налога переводом в расходы может сыграть на руку. Будьте бдительны в этом вопросе. Недоимка по налогу может привлечь внимание налогового органа, который назначит штраф.

Декларируем взнос за транспорт

Разберёмся,нужно ли сдавать декларацию по налогу на транспорт. Так как ИП получают готовые уведомления от налоговой службы на оплату транспортного сбора, то и от составления декларации они освобождаются. Если вы являетесь ИП, то вам будет достаточно оплатить присланную квитанцию: никакой отчётности по истечении года сдавать не нужно.

Организациям необходимо предоставлять налоговую декларацию лишь раз в год до 1 числа февраля, следующего за годом эксплуатации транспорта. Даже если вы производите взносы поквартально, делается только итоговая отчётность раз в год.

Отчётный документ для организаций включает три главные части:

- Первый лист или титульный (включающий данные налогоплательщика);

- Лист в части № 1, который отображает полную сумму к уплате;

- Лист в части № 2, который приводит расчёты по всем транспортным средствам, состоящим на балансе компании.

Подать заполненную декларацию в налоговую инспекцию по адресу регистрации можно:

- Отправившись в само отделение налогового органа (директору или представителю от фирмы по нотариальной доверенности);

- Отправив письмом (документы нужно заверить, вместе с ними в конверте должна находиться опись всех бумаг. Отправляется заказное письмо);

- Через электронный сервис налоговой службы (для этих целей необходимо иметь подключенный личный кабинет и электронную подпись).

Учитываем транспортный налог в проводках

Начисление и оплата транспортного налога организациями должна производиться грамотно с учётом счетов и субсчетов. Главный фигурирующий счёт в проводках – 68, который означает уплату налогов. Он дополняется субсчётом «Расчёты по транспортному налогу».

Подготовка к оплате сбора организацией происходит с помощью следующей проводки.

| Д-т | К-т | Сумма | Действие |

| 20 | 68 | 32 485 | Начислена сумма налога на транспорт |

Уплата транспортного налога в бюджет отображается другой записью.

| Д-т | К-т | Сумма | Действие |

| 68 | 51 | 32 485 | Оплачена сумма налога за транспорт |

Если транспорт в основной деятельности компании не фигурирует (например, передано в аренду другой фирме), то налог будет отнесён к прочим затратам.

| Д-т | К-т | Сумма | Операция |

| 91.2 | 68 | 32 485 | Начислена сумма налога за транспорт |

Ранее оплаченный транспортный налог уменьшает налоговую базу в дату перечисления денег по основному налогу УСН в налоговую. Взнос, который вашей фирмой ещё не оплачен, включению в состав расходов не подлежит.

Источник: https://kakzarabativat.ru/buxgalteriya-i-nalogi/transportnyj-nalog-pri-usn/

Какой транспортный налог для ИП

Транспортный налог взимается не только с физических, но и с юридических лиц. Индивидуальные предприниматели должны платить за эксплуатацию транспортных средств на общих основаниях. Но есть несколько особенностей, которые следует учитывать ИП.

Схема работы упрощенного налогообложения

УСН или упрощенная система налогообложения подразумевает перечисление единого налога, исключающего оплату каждого отдельного сбора:

- НДФЛ;

- на недвижимость;

- на прибыль.

Индивидуальный предприниматель, который перешел на УСН, должен вносить только один налог, что подразумевает несколько преимуществ:

- Снижение налоговой нагрузки, уменьшение общей суммы к оплате.

- Снижение количества документов, которые необходимо вести для отчетности.

- Отсутствие необходимости в бухгалтерском учете.

- Действуют скидки, распространяющиеся на льготные категории граждан.

- У ИП есть возможность выбора системы расчета.

По упрощенной системе размер ежегодного налога составляет от 5% до 15%. На этот параметр влияют такие показатели, как регион нахождения плательщика, налоговый объект, сумма чистой прибыли.

Но перейти на УСН можно только при соблюдении определенных условий:

| Численность сотрудников | не превышает 100 человек |

| Ежегодная прибыль | не превышает 60 млн. руб. |

| Лимит стоимости ОС | установлен на 100 млн. руб. |

Переход на упрощенку невозможен, если деятельность предпринимателя связана с:

- финансовыми операциями (банки, МФО и МКК, ломбарды);

- страхованием;

- добычей полезных ископаемых;

- проведением азартных игр;

- нотариальной и адвокатской деятельностью.

Также не могут перейти на УСН предприятия, имеющие филиалы в разных субъектах РФ.

Платит ли ИП транспортный налог при УСН

Транспортный налог – это сбор в бюджет региона или страны. Каждый муниципалитет может менять базовые тарифы, определяемые на государственном уровне.

Региональные власти уполномочены повышать и понижать размер транспортного налога, ставку, а также могут регулировать список категорий граждан, которые являются льготниками и имеют право не вносить оплату.

Единственное правило – это повышение тарифов может производиться не более, чем в 10-кратном размере федеральных тарифов.

Если у предпринимателя есть хотя бы одно транспортное средство, поставленное на учет в ГИБДД, то потребуется ежегодно оплачивать транспортный налог на общих основаниях. От уплаты не освобождаются предприятия, работающие по УСН.

Сэкономить на транспортном налоге предпринимателю достаточно сложно. На законодательном уровне не предусмотрены особые условия для юридических лиц, поэтому расчет производится по аналогичной схеме с расчетом для физических лиц.

Сэкономить или вовсе не платить транспортный налог можно при соблюдении одного из условий:

- транспортное средство входит в определенную категорию или региональными властями предусмотрены льготы для предприятий, работающих в конкретном направлении;

- предприниматель является владельцем автомобиля менее 30 дней;

- автомобиль угнан и находится в розыске.

Не требуется оплачивать налог на следующие виды транспортных средств:

- весельная лодка с мощностью менее 5 л.с.;

- автомобили, оборудованные для перевозки инвалидов;

- суда, которые используются для перевозки пассажиров;

- морские и воздушные суда, использующиеся для промысла;

- сельскохозяйственная техника, включая комбайны, трактора, молоковозы, автомобили для перевозки животных и птиц;

- транспортные средства, использующиеся в военной отрасли;

- ТС воздушного типа медицинской службы и санитарной авиации.

Оплачивать налог необходимо при ведении любой частной деятельности: грузоперевозки, логистика, торговля и т.д. По сути, направление работы не влияет на формирование налоговой базы.

По общей схеме

Расчет транспортного налога по общей схеме проводится в зависимости от базы налога.

Она определяется одним из параметров:

- мощность двигателя эксплуатируемого автомобиля в лошадиных силах;

- для водных судов – регистровые тонны;

- для воздушных ТС – тяга двигателей в килограммах силы.

В некоторых случаях база устанавливается как штучная единица.

Индивидуальные предприниматели не рассчитывают размер налога самостоятельно. Они должны оплатить квитанцию, которая поступает ежегодно за 2-3 месяца до наступления крайней даты платежа.

Но можно ознакомиться с системой расчета, чтобы удостовериться в том, что налог начисляется правильно.

Чтобы определить размер налога, необходимо базу налога умножить на ставку. База налога – это мощность транспортного средства, а ставка формируется региональными властями. Актуальные значения можно узнать на сайте ФНС.

Оплачивать налог можно одним платежом в установленные сроки (до 1 декабря за прошедший полный год) или перечислением авансов. Второй вариант предпочтительней для ИП.

Он заключается в том, что каждый квартал года предприниматель перечисляет небольшую сумму. Затем, после получения квитанции, вносит недостающую разницу.

«Доходы минус расходы»

Схема «Доходы-расходы» может использоваться предпринимателями, зарегистрированными в УСН. Она позволяет сэкономить на оплате транспортного налога, но требует самостоятельной подачи налоговой декларации.

Для применения схемы должны быть соблюдены два условия:

- Транспортное средство, подлежащее налогообложению, используется для ведения бизнеса.

- За прошедший расчетный период был уплачен налог полностью.

При УСН уплаченные транспортные налоги учитывается в расходах предприятия. Это позволяет уменьшить размер налоговых отчислений.

Для этого производится несколько расчетов:

- вычисляется налоговая база;

- определяется минимальный налог (1% от суммы доходов за отчетный период);

- определяется размер налога, уплаченного ранее;

- рассчитывается сумма, которую требуется внести в качестве налога.

Если говорить простым языком, то предприниматель должен оплачивать налог от чистой прибыли предприятия. Для этого в каждом регионе применяется определенная ставка – от 5% до 15%.

Например, доход ИП составил 2 млн. руб., а расходы – 1,7 млн. руб. Разница в 300 тыс. руб. умножается на ставку (допустим, 5%). Получается, что предприниматель должен заплатить 15 тыс. руб.

Стоит учитывать, что налог не может быть меньше минимального значения (1% от суммы доходов).

Преимуществом данной схемы является не только уменьшение размера транспортного налога, но и отсутствие необходимости в подтверждении использования данной системы.

https://www.youtube.com/watch?v=35rk3XvEifU

Если предприниматель перешел на УСН, то дополнительные документы подавать в ФНС не требуется.

Но важно знать, что если расходы учтены неправильно, как и размер налога, то предпринимателю в следующем налогом периоде придется заплатить штрафы и пени за внесение недостаточной суммы.

Схема не применяется в отношении ИП, в собственности которого находится автомобиль стоимостью свыше 3 млн. руб. В этом случае учитывается стандартная ставка транспортного налога для ИП, которая умножается на налоговую базу, в зависимости от возраста и мощности авто.

Сроки уплаты и подача декларации

Оплатить транспортный налог необходимо не позднее 1 декабря. Платежная квитанция поступает минимум за 30 дней до крайней даты платежа заказным письмом. Как правило, налогоплательщики получают квитанцию за 2-3 месяца.

Если квитанция не поступила, необходимо обратиться в местное отделение ФНС для получения дубликата.

Важно понимать, что налог обязаны платить все, за исключением определенной категории льготников, которые подтверждают свое право на уклонение от налога документально.

И отсутствие квитанции не освобождает от этой обязанности. А вот платить штрафы и пени при несвоевременной оплате придется в полном объеме.

От уплаты налога освобождаются следующие категории льготников:

- участники военных действий (включая ВОВ);

- инвалиды;

- пенсионеры (не во всех регионах);

- узники концлагерей;

- лица, получившие облучение в результате аварии на АЭС в Чернобыле;

- лица, которые принимали участие в испытаниях ядерного оружия;

- один из родителей в многодетной семье.

Налоговая декларация подается до 1 февраля за прошедший отчетный год в ФНС, расположенный в том регионе, где зарегистрировано транспортное средство.

Если предприятие крупное, то документ направляется в орган, где зарегистрирован налогоплательщик.

Направить декларацию можно несколькими способами:

- личным визитом в отделение налоговой службы;

- через официального представителя, на имя которого написана генеральная доверенность, заверенная у нотариуса;

- по почте заказным письмом с уведомлением;

- по электронной почте.

Но вникать в правила подачи налоговой декларации индивидуальным предпринимателям не нужно. Они данный документ оформлять не должны. Правило распространяется только на ООО, ЗАО и ОАО.

Индивидуальные предприниматели оплачивают налог на тех же условиях, что и физические лица – по квитанции.

Платежка поступает на имя предпринимателя по юридическому адресу или месту регистрации физического лица.

Составляется общая квитанция, которая включает все имеющиеся в собственности транспортные средства, а также отдельные платежки на каждый автомобиль.

Оплатить налог можно любым удобным способом:

- в кассе любого банка или терминале;

- через Сбербанк Онлайн или интернет-банкинг другой финансовой компании;

- на почте;

- через портал Госуслуг.

За оплату налога комиссия не взимается.

Если автомобиль находится в лизинге

Если автомобиль, который использует предприниматель, находится в лизинге, то рассматривается два варианта оплаты налога:

- Если транспортное средство регистрируется на временной основе на имя получателя лизинга, то именно он и должен оплачивать налог.

- Если ТС остается в собственности владельца, а предпринимателю передается по договору лизинга без переоформления, то налог должен платить собственник.

Этот момент обязательно обговаривается сторона при заключении договора лизинга. Но в большинстве случаев ответственность за оплату транспортного налога возлагается на непосредственного владельца.

Индивидуальные предприниматели должны оплачивать транспортный налог на общих основаниях. Они, как и физические лица, могут воспользоваться своим льготным положением для уменьшения размера налога или его полного исключения из собственных расходов.

Главное, соблюдать сроки уплаты и правила расчета при внедрении в УСН. В остальных случаях для оплаты потребуется только платежная квитанция, которая высылается всем налогоплательщикам заказным письмом.

: Транспортный налог. Кто должен платить транспортный налог

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Источник: http://avtopravozashita.ru/transportnyj-nalog/transportnyj-nalog-dlja-ip.html

Транспортный налог при УСН в 2026 году

Помимо стандартного налога организации, находящиеся на упрощенном режиме налогообложения, иногда бывают обязаны оплачивать транспортный налог.

Транспортный налог на «упрощенке»: кто и когда должен платить

Обязанность оплачивать транспортный налог возникает у предприятия сразу же, как только на организацию происходит регистрация хотя бы одного транспортного средства, необходимого для осуществления коммерческой деятельности. Эта норма с подробным описанием правил по ее выполнению прописана в 28 статье Налогового кодекса РФ.

Внимание! ИП, применяющие «упрощенку», оплачивают транспортный налог на автомобили и технику, используемые в бизнесе, как физические лица.

Что влияет на размер транспортного налога

Транспортный налог относится к местным налогам, поэтому размер и сроки его оплаты разные в зависимости от региона России. Главное правило касаемо размера – он не должен превышать установленный в налоговом кодексе показатель в 9 раз ни в сторону повышения, ни в сторону понижения. Если регион не устанавливает налоговую ставку транспортного налога на свое усмотрение, то она признается равной федеральному значению.

https://www.youtube.com/watch?v=2FgXfq1VQjM

На окончательный размер транспортного налога, который придется уплатить организации, влияют несколько факторов.

- количество транспортных единиц, числящихся на организации;

- налоговая ставка по транспортному налогу, установленная в регионе – везде индивидуально, в зависимости от особенностей административного округа;

- мощность двигателя каждого транспортного средства, в соответствии с тех паспортом. Для воздушного транспорта налогоисчисляемой базой является статическая тяга движка, для речного и морского транспорта без двигателя – грузовместимость в тоннах.

Расчет транспортного налога ведется по каждой транспортной единице отдельно, при использовании традиционного алгоритма: налоговая база умножается сначала на ставку по налогу, затем на коэффициент.

Важно! Необходимо помнить о том, что для автомобилей существуют так называемые повышающие и понижающие коэффициенты, то есть в зависимости от средней цены, возраста, степени износа, а также времени пользования транспортным средством, налог может быть различным.

К сведению! Выяснить ставку транспортного налога, актуальную для того или иного региона РФ, можно, обратившись территориальную налоговую инспекцию.

Транспортные средства, не облагаемые налогом

В законе РФ прописан подробный список транспортных средств, которые не являются объектом налогообложения по транспортному налогу. К ним относятся:

- моторные лодки с объемом двигателя не выше 5 л.с., а также любые весельные лодки;

- морские и речные суда, назначение которых служит рыбный промысел;

- комбайны, тракторы, спецмашины, используемые для сельскохозяйственных работ, а также производства и переработки сельскохозяйственной продукции, но только если они зарегистрированы на производителей сельскохозяйственных товаров;

- воздушные, морские и речные судна, если они зарегистрированы на ИП или организации, основным видом деятельности которых являются перевозки пассажирские или грузовые.

Важно! У сельскохозяйственных производителей, использующих для своих работ с/х спецтехнику, доля прибыли от реализации сельхозтоваров должна быть не меньше 70% от общего размера дохода за каждый год по результатам коммерческой деятельности.

Подробный список транспортных средств и техники, не облагаемых транспортным налогом можно найти в 358 статье Налогового кодекса РФ.

Если говорить об индивидуальных предпринимателях, использующих для своей работы автомобили, зарегистрированные на них, как на физических лиц, то они могут быть освобождены от уплат транспортного налога в тех случаях, которые также предусмотрены в Налоговом кодексе РФ. В частности это могут быть случаи, когда транспорт используется:

- инвалидами;

- участниками и ветеранами военных конфликтов;

- индивидуальными предпринимателями, осуществляющих доставку своих наемных работников до места работы;

- иные случаи, прописанные в НК РФ.

Как сэкономить на транспортном налоге на УСН

Многие руководители предприятий, использующих в работе транспортные средства, задаются вопросом, а можно ли на нем как-нибудь сэкономить. Задача эта не из простых, но и она имеет решение. Варианты для снижения оплаты этого налога такие:

- транспортное средство перечислено в перечне ст. 358 Налогового кодекса РФ;

- льготы, предусмотренные местными законодателями для тех или иных компаний или транспортных средств, на территории отдельно взятого региона РФ;

- если «упрощенец» использует объект налогообложения доходы минус расходы 15%, то он может включить транспортный налог в расходы по налогооблагаемой базе. Таким образом, база для начисления налога снизится на сумму уплаченного транспортного налога.

Кроме того, снизить размер выплачиваемого транспортного налога может тщательный контроль за эффективностью применения автомобилей и спецтехники в деятельности предприятия.

Нет никакой необходимости оплачивать данный налог, если применение транспорта становится нецелесообразным – разумнее снять простаивающую технику с учета.

Точно также нужно вовремя снимать транспортные средства с учета, если они были угнаны – для этого требуется предоставить в налоговую службу справку из полиции о фиксации факта угона.

Внимание! В тех случаях, когда общая стоимость транспортных средств, зарегистрированных на предприятие, составляет сумму выше 3 миллионов рублей, сэкономить на транспортном налоге не удастся.

Сроки оплаты транспортного налога

Организации, находящиеся на Упрощенной налоговой системе и использующие в своей работе транспортные средства, должны оплачивать транспортный налог в течение года авансовыми платежами – по итогам первого квартала, полугодия и 9 месяцев. Если срок оплаты авансового платежа выпадет на выходной, то налог надо перевести на счет налоговой инспекции не позднее следующего рабочего дня.

Окончательно оплата транспортного налога для ООО должна быть произведена до 31 января следующего за отчетным годом включительно. Оплата транспортного налога ИП (как физ. лица) производится до 1 октября следующего года.

Сдача отчетности по транспортному налогу

По итогам года предприятия, находящиеся на УСН, при использовании в работе автомобилей и другой техники, обязаны предоставлять в налоговую инспекцию декларацию по транспортному налогу.

Последний срок подачи декларации – 1 февраля года, следующего за отчетным.

Внимание! Декларацию по транспортному налогу должны предоставлять в налоговую инстанцию только организации, индивидуальные предприниматели от этой обязанности освобождены, поскольку они могут использовать для осуществления коммерческой деятельности транспортные средства, которые принадлежат им как физическим лицам.

Итак, сроки оплаты и сдачи отчетности транспортного налога для ИП и ООО в сводной таблице:

| Срок оплаты | до 1 октября (включительно) следующего года | до 31 января (включительно) года, следующего за отчетным |

| Срок сдачи отчетности | не требуется | до 1 февраля (включительно) года, следующего за отчетным |

Наказание за несвоевременную оплату транспортного налога

Если организация или ИП, как физическое лицо, не оплатили вовремя транспортный налог, то это неизбежно приведет к начислению по налогу пени. Никаких других санкций к неплательщикам данного налога по закону РФ, применено быть не может.

Источник: https://assistentus.ru/usn/transportnyj-nalog/

Транспортный налог для ИП

Обновление: 26 июля 2017 г.

При ведении деятельности по оказанию транспортных услуг большое значение имеет налогообложение. Транспортные услуги ИП 2017 года могут оказывать в разных налоговых режимах: общая, упрощенная, патентная система налогообложения и ЕНВД. Какие преимущества есть у того или иного режима, расскажем в этой статье.

Транспортные услуги на общем режиме

Общий режим налогообложения является самым сложным. На этой системе предприниматель должен платить НДФЛ, НДС, имущественные налоги. По каждому налогу нужно сдавать декларацию. Для того чтобы выполнить все налоговые обязанности и обязательства (исчисление и уплата налога, подготовка и сдача отчетности), предпринимателю не обойтись без услуг бухгалтера.

Кроме того, ведя деятельность в общем режиме предпринимателю нужно будет соблюдать все правила кассовой дисциплины (установить лимит остатка кассы, оформлять кассовые операции, вести кассовую книгу).

Таким образом, общий режим для предпринимателей достаточно обременителен. На ИП лежит большая налоговая нагрузка, ИП должен выполнять много требований по соблюдению кассовой дисциплины и составлению отчетности.

Преимуществом работы на общем режиме может быть сотрудничество с контрагентами, которые работают с НДС. Для таких контрагентов будет иметь значение, какой режим использует ИП, так как от этого будет зависеть их право на вычет по НДС.

Транспортные услуги ИП на упрощенной системе

Упрощенная система выглядит более привлекательно для ИП. Вместо НДС и НДФЛ здесь можно платить единый налог по ставке 6 % (с дохода ИП) или 15 % (с дохода за вычетом расходов). Вместо деклараций (по НДС, НДФЛ) на общем режиме предпринимателю достаточно раз в год подавать декларацию УСН.

Кроме того, у предпринимателя есть возможность не устанавливать лимит остатка кассы, работать без оформления кассовых ордеров и кассовой книги, если предприниматель ведет книгу учета доходов и расходов. Еще одним плюсом УСНО является возможность уменьшить единый налог на сумму уплаченных страховых взносов за предпринимателя и его работников.

https://www.youtube.com/watch?v=uZhTWyotS0c

К минусам этой системы следует отнести возможность отказа контрагентов от сотрудничества с предпринимателем в связи с его освобождением от уплаты НДС.

Применять УСН можно при наличии ряда условий, в том числе:

- численность сотрудников — не более 100 человек;

- размер доходов от деятельности на УСН — не более 150 млн руб. в отчетном или налоговом периоде.

При превышении данных показателей право на применение УСН предприниматель утратит.

Транспортные услуги на патентной системе

Патентная система еще более проста в применении. Если в соответствующем регионе принят закон, устанавливающий возможность оказания услуг по перевозке пассажиров или грузов в режиме патентной системы, то предпринимателю достаточно приобрести патент на срок до 12 месяцев. Сдавать декларацию о доходах предприниматели на этой системе не должны.

Предприниматели здесь также не должны платить НДС, НДФЛ и налог на имущество. Вместо этого они платят единый налог (по ставке 6%), который исчисляется с потенциально возможного дохода по данному виду деятельности. Его размеры определяются по показателям, которые устанавливают региональные власти.

В отношении кассовой дисциплины предприниматели пользуются такими же привилегиями, что и упрощенцы, при условии ведения книги учета доходов и расходов. Что же касается страховых взносов, то уменьшить налог на сумму уплаченных взносов на этой системе нельзя.

Отметим, что патентная система применяется далеко не во всех регионах. Кроме того, чтобы перейти на нее, предприниматель должен соответствовать условиям ее применения, в том числе:

- доходы — не более 60 млн. руб.;

- численность сотрудников — не более 15 человек.

Транспортные услуги на ЕНВД

Довольно часто при оказании транспортных услуг предприниматели выбирают режим ЕНВД. В этом режиме нужно платить единый налог в размере 15 % с вмененного дохода, который рассчитывается исходя из базовой доходности и физических показателей.

При перевозках грузов физическим показателем является одно транспортное средство, используемое ИП в своей деятельности, а базовая доходность составляет 6 000 руб. на одно транспортное средство. В пассажирских перевозках физическим показателем является одно посадочное место, а базовая доходность составляет 1 500 руб. на одно место.

Сумму налога предприниматель может уменьшить на страховые взносы, уплаченные за себя и своих работников. Так же как на других специальных режимах, предприниматель освобождается от уплаты НДС, НДФЛ и налога на имущество.

Декларация на ЕНВД подается за каждый квартал соответствующего года. Требования кассовой дисциплины могут быть необязательны при условии ведения предпринимателем учета показателей для целей налогообложения.

ЕНВД действует не везде и на соответствующей территории вводится по решению местных властей, которые также определяют коэффициенты, применяемые при расчете налога.

Применять ЕНВД можно при следующих условиях:

- количество транспортных средств, которые используются для перевозок, — не более 20 единиц;

- численность сотрудников — не более 100 человек.

Транспортный налог для ИП

При выборе специального режима нередко возникает вопрос, платит ли ИП транспортный налог? Да, платит. Ни один из специальных режимов не освобождает предпринимателя от его уплаты. Но здесь нужно обратить внимание на один момент.

Работая на спецрежимах, предприниматели должны платить единый налог со всех транспортных средств независимо от того, на каком праве они их используют. Так, в режиме ЕНВД единый налог исчисляется как с транспортных средств, находящихся в собственности предпринимателя, так и с транспортных средств, переданных ему в аренду.

Что же касается транспортного налога, то ИП налог на транспорт платит только с техники, принадлежащей ему на праве собственности.

Источник: https://glavkniga.ru/situations/s504639