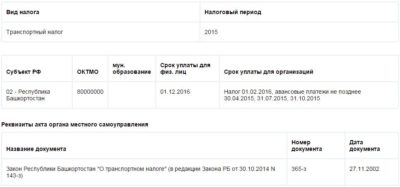

Какие сроки уплаты транспортного налога в 2026 году

Время чтения: 5 минут

Кроме расходов, связанных с обслуживанием транспортных средств (ТС), закон обязывает всех автомобилистов платить транспортный налог. Поэтому, чтобы не попасть в немилость к фискальным органам, необходимо вложиться в сроки уплаты транспортного налога в 2019 году.

Что такое транспортный налог

Механизм начисления и уплаты транспортного налога (ТН) регулируется главой 28 Налогового кодекса РФ.

В соответствии с этим нормативным актом ТН перечисляется в региональные бюджеты, и именно на местные органы власти возложены функции по его регулированию:

- устанавливать размер налога в пределах, предусмотренных законодательством;

- утверждать порядок уплаты;

- определять и контролировать сроки оплаты и отчетные периоды;

- предоставлять налоговые льготы.

Плательщиками транспортного налога являются:

- физлица и юрлица − владельцы транспортных средств;

- лица, которые приобрели автомобиль по доверенности.

Кстати, граждане, которые продали машину или другое ТС по доверенности, обязаны уведомить фискальную службу по месту своего жительства о передаче движимого имущества другому владельцу, так как налог уплачивается по месту нахождения авто.

Обязанность осуществлять платеж в бюджет ложится на физ- и юрлиц, у которых есть в собственности не только автомобили, но и:

- мотоциклы;

- автобусы;

- любая гусеничная техника или на пневматическом ходу;

- самолеты, вертолеты, теплоходы, яхты, снегоходы и прочие ТС.

Чтобы лучше ориентироваться в законодательстве, будущим и действующим автомобилистам рекомендуется подробнее изучить, что такое транспортный налог.

Сроки уплаты

Когда платить транспортный налог, зависит от решения представительного органа субъекта Федерации. Однако сроки обязательных платежей в бюджет для физлиц и юрлиц, владеющих автотранспортом, отличаются.

Для физлиц

Срок уплаты транспортного налога для физических лиц в соответствии с Налоговым кодексом − до 1 декабря следующего года.

За 2019 год ТН необходимо уплатить до 1 декабря 2019 года. Всю сумму платежа нужно внести за один раз.

Самостоятельно рассчитывать сумму обязательного платежа в бюджет физлицам не нужно, за них это делает налоговая служба. В преддверии окончательной даты расчета она рассылает налогоплательщикам счета-уведомления, в которых указано, сколько каждый из них должен перечислить в местный бюджет. В уведомлении также даны штрафы и пени, если гражданин нарушил сроки оплаты в предыдущих периодах.

При наличии регистрации в личном кабинете на сайте ФНС узнать размер ТН можно в онлайн-режиме. Однако если физлицо не получило письмо от фискальной службы, рекомендуется обратиться к налоговикам самостоятельно, чтобы не начислили штраф за просрочку.

Также региональные органы власти могут устанавливать льготные условия налогообложения для отдельных категорий граждан и маломощных автомобилей (до 100 л. с.).

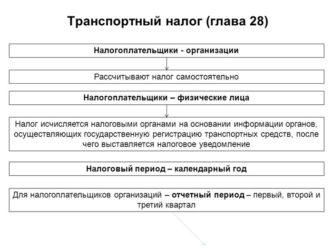

Для организаций

Фискальное законодательство требует, чтобы организации перечисляли налог за ТС после 1 февраля следующего года. В отличие от граждан, компании самостоятельно осуществляют расчет бюджетного платежа.

До какого числа платится налог на авто юридическими лицами в 2019 году, зависит от местных органов власти. Последние могут принять решение удерживать налог ежеквартально авансом, с окончательным расчетом в конце налогового периода или − один раз, в конце срока.

Кстати, первый вариант наполнения бюджета использует большинство субъектов Федерации.

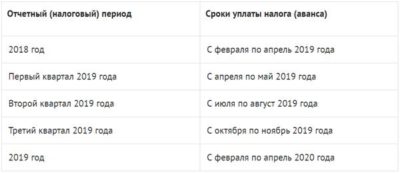

Какие сроки уплаты авансовых платежей по ТН

Cрок уплаты авансового платежа по транспортному налогу, если такое требование установлено местными властями, − это обычно последний рабочий день месяца, следующего за отчетным кварталом, то есть 30 апреля, 31 июля и 31 октября.

Если юрлица ежеквартально перечисляют платежи в бюджет, то уже после 1 февраля к определенной дате они переводят на счет казначейства оставшуюся сумму долга.

Например, в Ярославской области дата окончательного расчета по налогу − 10 февраля 2019 года, а ежеквартальные платежи нужно вносить не позднее последнего числа месяца, следующего за кварталом. В Ульяновской области перечислить деньги в бюджет необходимо до 1 марта.

Срок оплаты транспортного налога за 1 кв. 2019 года в регионах, где есть авансовые платежи, − до 30 апреля 2019 года.

В Налоговом кодексе предусматривается освобождение от обязанностей по авансовым платежам владельцев грузовиков массой более 12 тонн.

Однако не во всех регионах принято удерживать авансовую плату. Примером разового налогового платежа служит г. Москва. В столице полностью рассчитаться с бюджетом нужно до 5 февраля 2019 года.

Как определить срок давности ТН для физлиц

Рассылка налоговых уведомлений относится к функциональным обязанностям фискальных органов, однако письма не всегда находят адресата. Да и налоговые органы порой несвоевременно отправляют уведомление. Поэтому нередки случаи, когда людям приходят письма с требованиями уплатить налог за уже давно прошедшие периоды. Насколько же они правомерны?

В соответствии со ст. 113 Налогового кодекса срок исковой давности транспортного налога для физических лиц составляет 3 года.

Поэтому, если человеку приходит уведомление с требованием уплатить налог за период, который закончился более 3 лет назад, он имеет полное право отказаться от подобного обязательства. Когда же период исковой давности не закончился, гражданину рекомендуется обратиться в налоговые органы, желательно с квитанциями, подтверждающими уплату ТН.

Документом, который инициирует оплату налога, является уведомление. Его налоговая рассылает за 30 дней до даты окончательного расчета, то есть до 1 декабря.

Если же налогоплательщик допускает просрочку, налоговая получает право обратиться в суд с целью принудительного взыскания налога. Подать иск ФНС может только спустя полгода после окончательного срока уплаты налога.

Однако сначала фискальная служба должна направить письмо налогоплательщику с требованием в течение 3 месяцев погасить долги перед бюджетом.

Такое понятие, как амнистия по транспортному налогу, или прощение очень старых долгов используется только в отношение физлиц. Ведь эта категория налогоплательщиков является менее добросовестной, чем организации, да и средств влияния на них у фискальных органов немного.

Чтобы сократить количество безнадежных плательщиков, сопровождение задолженности по которым только отнимает ресурсы, была введена процедура амнистии, которая регулируется ст. 4 ФЗ № 330 от 21.11.

2011, согласно которой вся задолженность, не удержанная с физлиц по состоянию на 1 января 2009 года, должна быть списана, в том числе штрафы и пени.

Каким образом можно узнать величину ТН

Размер ТН физлица могут узнать:

- из письменного уведомления налоговой;

- зайдя в личный кабинет на официальном сайте ФНС;

- посетив налоговую службу.

Проще всего узнать, сколько нужно заплатить до 1 декабря, используя функционал личного кабинета на сайте ФНС. Информация о задолженности находится в разделе «Переплата/задолженность».

При желании можно самостоятельно рассчитать бюджетный платеж. Для этого необходимо сначала посетить раздел со справочной информацией сайта. Чтобы узнать размер ставки налога, которая соответствует мощности двигателя, нужно выбрать свой регион. Так, в Ульяновской области за автомобиль с мотором мощностью 190 «лошадок» придется заплатить 8 550 рублей (по 45 рублей за 1 л. с.).

Организации же производят подобные расчеты самостоятельно и строго следят за их точностью и своевременной оплатой ТН. Ведь за ошибки или просроченные платежи будут применены штрафы.

Как заплатить ТН

Порядок оплаты налога на автомобиль физическими лицами предусматривает следующие варианты:

- в любом банке или терминале самообслуживания по реквизитам, указанным в уведомлении ФНС;

- через личный кабинет на сайте налоговой.

Организации перечисляют налоговой платеж безналичным путем со своего счета по реквизитам, предоставленным налоговой службой. Учитывая, что платежные реквизиты бюджета могут измениться, перед тем как оплачивать транспортный налог в 2019 году, рекомендуется уточнить правильность казначейских счетов в налоговой службе.

Наказание за нарушение сроков уплаты ТН

Если налогоплательщик внес ТН несвоевременно или вообще забыл это сделать, к нему будут применены следующие санкции:

- начислена пеня в размере 1/300 ставки рефинансирования Центробанка за каждый день просрочки;

- наложен штраф – 20% от суммы просрочки. Если же налоговая определит, что платеж в бюджет не был уплачен преднамеренно, размер штрафа увеличится вдвое;

- последует иск в суд, если платеж не внесен в течение полугода с момента указанной даты. После принятия судебного решения арестовывают счета и имущество налогоплательщика.

Итог

Платить транспортный налог обязаны все владельцы транспортных средств. Физлица − не позднее 1 декабря, юрлица – после 1 февраля следующего года. Поскольку регулирование этого фискального платежа находится в юрисдикции субъектов Федерации, даты, когда начисляется налог на транспорт, организациям необходимо уточнять в местных инспекциях ФНС или на сайте службы в интернете.

Освобождаются от оплаты налога автомобили:

- которые находятся в угоне, но только при наличии справки, выданной полицией;

- специально оснащенные и предназначенные для инвалидов;

- мощностью менее 100 л. с., полученные от органов соцзащиты;

- другие ТС, указанные в ст. 358 НК РФ.

Расчет ТН гражданам делать не нужно − это обязанность налоговой. Юрлица самостоятельно контролируют суммы этих обязательств перед бюджетом.

Главное для всех категорий налогоплательщиков − своевременно внести платеж в полном размере.

Сроки уплаты транспортного налога. Налоговое уведомление: видео

Источник: https://1avtoyurist.ru/oformlenie/nalogi/sroki-uplaty-transportnogo-naloga.html

Срок уплаты транспортного налога

Обновление: 23 декабря 2016 г.

Компаниям, за которыми зарегистрированы транспортные средства, следует помнить про два срока, соблюдение которых позволит избежать налоговых претензий:

- срок подачи налоговой декларации по транспортному налогу в налоговый орган;

- срок уплаты транспортного налога в бюджет РФ.

Предусмотренная Налоговым кодексом ответственность

Налоговым кодексом установлен срок представления налоговой декларации организациями, на которые зарегистрированы транспортные средства, несоблюдение которого будет признаваться налоговым правонарушением.

В отношении налоговой отчетности за 2016 год этот срок — не позднее 1 февраля 2017 года.

Следовательно, эта дата является крайним сроком, до истечения которого необходимо представить декларацию в налоговый орган по месту регистрации транспортных средств, признаваемых объектом налогообложения, чтобы избежать штрафов.

Налоговая ответственность за непредставление декларации (в том числе и ее представление с нарушением установленного срока) определена в статье 119 НК РФ. Размер санкций при этом может составить от 5 до 30 процентов от суммы своевременно не уплаченного налога, но в любом случае будет не меньше 1 000 рублей (это минимальный размер, указанный в статье).

После сдачи налоговой отчетности следует произвести уплату транспортного налога в бюджет. Несвоевременная уплата может повлечь начисление пеней по транспортному налогу.

Организациям, сдающим налоговые декларации по транспортному налогу за 2016 год, следует также помнить и про сроки уплаты транспортного налога. Несоблюдение сроков уплаты налогов тоже может повлечь дополнительные финансовые расходы организаций, связанные с тем, что компании могут быть доначислены пени в связи с несвоевременным поступлением налоговых платежей в бюджет.

В отношении транспортного налога важно помнить, что он является региональным, то есть помимо Налогового кодекса компаниям следует обращаться и к региональному законодательству.

Как известно, ряд элементов налогообложения (среди которых порядок и сроки уплаты транспортного налога) разрешено устанавливать субъектам Российской Федерации.

Вместе с тем Налоговый кодекс содержит оговорку о том, что срок уплаты транспортного налога не может быть ранее закрепленного федеральным законодательством срока представления декларации по транспортному налогу.

Указанная оговорка сделана в целях избежания правовых коллизий, когда срок уплаты транспортного налога, устанавливаемый региональным законодательством, был бы ранее установленного срока сдачи налоговой отчетности. Таким образом, компании необходимо сначала сдать налоговую отчетность (декларацию), а затем уплатить налог.

Пример сроков, когда надо платить транспортный налог

Законодательные и представительные органы субъектов Российской Федерации, реализуя указанное право, принимают региональные законы, в которых устанавливают сроки уплаты транспортного налога. Как правило, указанные сроки значительно не различаются во времени между собой. Рассмотрим ряд примеров того, как указанный вопрос урегулирован в отдельных субъектах.

Так, в Московской области срок уплаты транспортного налога за 2016 год для организаций установлен не позднее 28 марта 2017 года. При этом крайний срок для уплаты авансовых платежей — последнее число месяца, следующего за истекшим отчетным периодом.

По закону города Москвы установлен более короткий срок для уплаты налога.

Так, последним сроком уплаты транспортного налога для организаций за 2016 год будет 5 февраля 2017 года, однако вместе с тем компаниям разрешалось в течение года не производить уплату авансовых платежей.

Учитывая, что указанный день является выходным (воскресенье), крайним сроком для уплаты транспортного налога для тех организаций, чьи транспортные средства зарегистрированы в г. Москве, будет 6 февраля 2017 года (пункт 7 статьи 6.1. Налогового кодекса).

Иная дата установлена для уплаты налога плательщиками транспортного налога в Санкт-Петербурге. За 2016 год организациям необходимо уплатить налог до 10 февраля 2017 года, обязанность по уплате авансовых платежей в течение года за ними сохранялась.

Указанные выдержки из законодательства приведены для того, чтобы еще раз подчеркнуть, что для определения сроков и порядка уплаты транспортного налога организациям следует обращаться к региональному законодательству, принимая во внимание при этом, в каком субъекте зарегистрированы транспортные средства. Как видим, сроки, в которые компаниям следует уплатить налог, отличаются, следовательно, важно про них помнить и знать, где их найти.

Короткое резюме по срокам уплаты транспортного налога

В статье рассмотрено, когда надо платить транспортный налог организациям по итогам 2016 года.

Приступая к заполнению налоговой декларации по транспортному налогу, следует учитывать, что, возможно, отчетность придется сдавать в разные субъекты РФ, где на учет в ГИБДД поставлены транспортные средства организации.

Соответственно, лучше заблаговременно ознакомиться со сроками уплаты транспортного налога, которые, как мы показали на примерах, отличаются, хоть и незначительно. Указанное поможет избежать каких-либо претензий проверяющих в случае проверки своевременности уплаты транспортного налога.

Источник: https://glavkniga.ru/situations/s502879

Срок уплаты транспортного налога в 2019 году для юридических и физических лиц: таблица по субъектам РФ, скачать

Этот налог региональный. Его вводят на своей территории власти субъектов РФ. В статье — таблица со всеми сроками уплаты транспортного налога в 2019 году для юридических лиц, а также удобный персональный календарь.

Узнать сроки уплаты транспортного налога вы можете при помощи персонального календаря от программы БухСофт. Календарь создан специально для бухгалтера. Программа пришлет напоминания обо всех важных датах на адрес вашей электронной почты. Попробуйте бесплатно:

Узнать сроки уплаты транспортного налога в 2019 году

Также вы можете узнать сроки из наших справочников. Скачивайте бесплатно:

Обязанность по уплате транспортного налога в 2019 году для юридических и физических лиц

Налог на автомобили и другие транспортные средства платят юридические лица, ИП и физические лица, на которых такие объекты зарегистрированы. Не важно, являются ли указанные лица собственниками машин. Юрлица рассчитывают транспортный налог и сумму авансового платежа по нему самостоятельно. Авансовый платеж определяют по окончании каждого отчетного периода как одну четвертую произведения налоговой базы и ставки.

Налог к уплате представляет собой разницу между рассчитанной суммой налога и авансовыми платежами.

Физлица уплачивают налог на основании уведомлений, которые ежегодно рассылают территориальные ИФНС. В таком документе указан вид транспортного средства, по которому начислен налог, мощность двигателя, ставка и сумма налога к уплате.

Какие транспортные средства облагаются налогом

Налог взимают с автомобилей, автобусов, мотоциклов, мотороллеров и иных самоходных машин и механизмов на пневматическом и гусеничном ходу (ст. 358 НК РФ).

Объектом налогообложения также являются самолеты, вертолеты, теплоходы, яхты, парусные суда, катера, снегоходы, мотосани, моторные лодки, гидроциклы, несамоходные (буксируемые суда) и иные воздушные и водные зарегистрированные в госорганах ТС.

ТС, освобожденные от налогообложения

Не участвуют в налогообложении:

- автомобили, предназначенные для использования инвалидами и имеющие для этого специальное оборудование;

- автомобили полученные или приобретенные через отделы соцзащиты населения, мощность двигателя которых до 100л. с. (до 73,55 кВт);

- специальные автомобили для сельхозработ, тракторы, комбайны, которые зарегистрированы на сельхозпроизводителей и используемые ими для производства и перевозки сельхозпродукции;

- ТС в розыске, если факт их угона или кражи подтвержден документально через уполномоченные госорганы;

- самолеты и вертолеты санитарной авиации и медслужбы;

- суда из Российского международного реестра судов;

- весельные лодки;

- моторные лодки, мощность двигателя которых не превышает 5 л. с.;

- другие ТС (см. ст. 358 НК РФ).

Расчет транспортного налога

В зависимости от вида ТС налог рассчитывают исходя:

- из мощности двигателя в лошадиных силах (исключение — транспорт с реактивным двигателем);

- валовой вместимости в регистровых тоннах (по этому показателю рассчитывают платеж по некоторым видам водных транспортных средств;

- тяга реактивного двигателя в килограммах силы (по этому критерию считают налог по самолетам);

- одна единица транспорта — по остальным транспортным средствам.

Налог рассчитывают по каждой единице транспорта отдельно.

Ставки транспортного налога в 2026 году

Размер ставки определяют власти регионов. Есть ставки и в Налоговом кодексе. Ставка зависит от категории транспорта и его мощности. Кодекс делит транспортные средства на следующие категории:

- легковые автомобили;

- автобусы;

- мотоциклы и мотороллеры;

- грузовые автомобили;

- другие самоходные машины и механизмы на пневматическом и гусеничном ходу;

- гидроциклы;

- катера, моторные лодки и другие водные транспортные средства;

- яхты и другие парусно-моторные суда;

- самолеты, вертолеты;

- несамоходные (буксируемые) суда и др.

В зависимости категории транспорта ставку определяют исходя из:

- мощности двигателя в лошадиных силах – для автомобилей и других ТС с двигателем;

- валовой вместимости в регистровых тоннах – для водного буксируемого транспорта;

- количества единиц транспорта – для остальных водных и воздушных средств.

Региональные власти могут увеличивать или уменьшать ставку в пределах 10 пунктов. Причем они вправе ввести разные ставки транспортного налога исходя, например, исходя:

- из количества лет, прошедших с момента производства ТС;

- экологического класса транспорта.

Региональным законодательством могут быть определены ставки платежа для грузовых автомобилей с мощностью свыше 200 л. с.:

- 39 руб. с 1 л. с. – для машины с количеством лет, прошедших с года выпуска, до пяти;

- 51 руб. с 1 л. с. – для машин с количеством лет, прошедших с года выпуска, более пяти.

Количество лет определяют в календарных годах по состоянию на 1 января текущего года. Отсчет начинают с 1 января года, следующего за годом производства машины. В расчет включают и год за который перечисляют платеж.

Пример

В конце 2018 года житель Москвы, купил машину Nissan Patrol 3.0 D Elegans. Он платит транспортный налог в Москве. 15 октября 2019 года он получил уведомление на уплату налога за 2018 год.

Для того, чтобы узнать правильную ли ставку использовали инспекторы нужно установить тип транспорта и мощность его двигателя. Затем сопоставить эти данные со ставкой в Москве в 2018 году. По данным ПТС этот автомобиль легковой. Мощность двигателя 160 л. с. По законодательству Москвы ставка для легкового автомобиля такой мощности 45 /л. с.

Особенности налогообложения дорогих автомобилей

При расчете налога по легковым авто, которые стоят от 3 млн. руб. и выше применяют повышающие коэффициенты (ст. 362 НК РФ). Среднюю стоимость определяют в порядке, установленном Минпромторгом.

Перечень таких авто ежегодно не позднее 1 марта министерство публикует на своем официальном сайте.

Также министерство установило порядок расчета средней стоимости дорогих авто.

В отношении 2018 года и за более ранние периоды нужно применять коэффициенты, указанные в таблице 1.

Таблица 1. Повышающие коэффициенты для расчета налога в 2019 году за 2018 год

| Средняя стоимость, млн. руб. | Возраст авто, лет | |||

| не больше трех | не больше пяти | не больше десяти | не больше двадцати | |

| от 3 до 5 включительно | 1,1 | — | — | — |

| от 5 до 10 включительно | — | 2 | — | — |

| от 10 до 15 включительно | — | — | 3 | — |

| от 15 | — | — | — | 3 |

Расчет налога и авансовых платежей по нему

Граждане сами налог не рассчитывают. Они его платят по уведомлениям инспекции.

Юридические лица определяют налог к уплате самостоятельно. Порядок расчета зависит от того есть ли отчетные периоды по налогу в регионе, где зарегистрирован транспорт, или нет.

- Если отчетных периодов нет (как, например, в Москве), то налог нужно перечислять раз в год.

- Если отчетные периоды есть (например, в Московской области), то в течение календарного года организация должна перечислять авансы по налогу. Сумма каждого аванса равна 1/4 от годового платежа.

- Если отчетных периодов нет, то сумму платежа определяют по формуле:

- Если отчетные периоды есть, то для расчета авансов по налогу применяют формулу:

Итоговую сумму определяют по формуле:

Если в технической документации производителя мощность двигателя выражена в кВт, для расчета используют формулу:

По легковым машинам, стоимость которых составляет 3 000 000 рублей и выше, применяют особый порядок расчета. Сумму налога по ним нужно определять с применением повышающих коэффициентов. Формула для расчета транспортного налога выглядит так:

Перечни легковых машин, по которым платеж нужно перечислять с учетом коэффициентов, устанавливает Минпромторг России.

Напомним, с 2018 года при расчете платежа по легковым автомобилям стоимостью от 3 до 5 млн рублей и не старше трех лет применяют единый коэффициент 1,1. Ранее для них действовали коэффициенты 1,3 и 1,5. Но теперь их отменили.

Пример

В учете московской организации числятся:

- легковая машина Cadillac Escalade. Объем двигателя 6,2 л, мощность 409 л. с., год выпуска — 2016 года. Приобретен в 2017 году за 2 500 000 ;

- легковая машина Nissan GTR Prestige.Объем двигателя — 3,8 л, мощность 570 л. с., год выпуска 2017 года. Приобретен в январе 2017 года за 11 300 000

Обе машины есть в перечне автомобилей, облагаемых налогом с повышающим коэффициентом. Cadillac – в составе автомобилей со стоимостью от 3 до 5 млн , Nissan – в составе автомобилей со стоимостью от 5 до 10 млн

Для определения повышающих коэффициентов за 2018 год продолжительность периодов, прошедших с года выпуска автомобилей, составляет:

- для Cadillac – не более 3 лет. Повышающий коэффициент – 1,1;

- для Nissan – не более 5 лет. Повышающий коэффициент – 2.

Ставка 150 за 1 л. с. Отчетных периодов нет.

Бухгалтер рассчитал платеж так:

- по автомобилю Cadillac – 67 485 (409 л. с. × 150 /л. с. × 1,1);

- по автомобилю Nissan – 171 000 (570 л. с. × 150 /л. с. × 2).

Калькулятор транспортного налога

Правильно рассчитать налог вы можете при помощи удобного калькулятора, разработанного ФНС:

Срок уплаты транспортного налога в 2019 году для юридических лиц

Сроки, в которые платеж нужно перечислить в бюджет, определяют региональные власти. Дата перечисления платежа за год не может быть раньше 1 февраля года, который следует за прошедшим годом. Если срок уплаты приходится на нерабочий день, например, субботу или воскресенье, то платеж или аванс по нему перечисляют в ближайший рабочий день.

Платеж перечисляют по месту нахождения транспорта. Таковым признают место их государственной регистрации в ГИБДД или Гостехнадзоре.

Таблица 2. Уплата транспортного налога в 2019 году: сроки уплаты для организаций

Уплата транспортного налога в 2019 году: сроки по каждому региону

В таблице 3 мы собрали сроки платежей в 2019 году по итогам 2018 года.

Таблица 3. Сроки уплаты транспортного налога за 2018 год в 2019 году

Перечисление авансовых платежей в 2019 году: сроки по каждому региону

В ряде субъектов РФ есть обязанность перечислять авансовые платежи по транспортному налогу. Такие регионы представлены в таблице 4.

Таблица 4. Сроки перечисления авансовых платежей в 2019 году

По ссылке смотрите: пени по транспортному налогу КБК 2019 года.

Источник: https://www.BuhSoft.ru/article/1039-srok-uplaty-transportnogo-naloga-v-2019-godu

Глава 28 НК РФ. Транспортный налог

Во всех субъектах РФ: республиках, краях, областях, автономных округах и в городах федерального значения Москве, Санкт-Петербурге и Севастополе. В каждом из субъектов Федерации уплата транспортного налога введена отдельным законом субъекта и, соответственно, имеет региональные особенности.

Как соотносятся общие правила и региональные особенности

Правила начисления и уплаты транспортного налога закреплены в главе 28 Налогового кодекса. Положения данной главы едины для всех субъектов РФ, но при этом региональные власти вправе устанавливать некоторые отличия в рамках общих правил.

Так, закон того или иного субъекта может утвердить свои ставки налога, но эти ставки в общем случае не должны более чем в десять раз отличаться от значений, приведенных в НК РФ.

Кроме того, регион имеет право установить собственный срок уплаты налога для налогоплательщиков-организаций (при условии, что крайний срок для перечисления суммы налога наступает не ранее того, что определен Налоговым кодексом). Срок уплаты налога для физических лиц региональные власти устанавливать не вправе, поскольку этот срок прямо закреплен в Налоговом кодексе.

Наконец, региональные власти могут по своему усмотрению ввести льготы по транспортному налогу, а также установить (либо не устанавливать) отчетные периоды в рамках налогового периода.

Кто платит транспортный налог

Организации и физические лица включая индивидуальных предпринимателей, на которых зарегистрировано транспортное средство (далее — ТС). В случае, когда ТС находится в аренде, налог платит арендодатель.

Если транспортное средство передано в лизинг, то налогоплательщиком является либо лизингодатель, либо лизингополучатель. Это зависит от того, на чьем балансе учтено ТС. При смене собственника (продаже, дарении и т д.

) налогоплательщиком становится новый хозяин транспортного средства, а прежний владелец перестает платить налог.

На что начисляется транспортный налог

На автомобили, мотоциклы, мотороллеры, автобусы и другие самоходные машины и механизмы на пневматическом и гусеничном ходу. Также транспортный налог начисляется на самолеты, вертолеты, теплоходы, яхты, парусники, катера, снегоходы, мотосани, моторные лодки, гидроциклы, буксируемые суда и иные водные и воздушные ТС.

На что не начисляется транспортный налог

В главе 28 НК РФ приведен закрытый перечень транспортных средств, освобожденных от налога. В него, в числе прочего, входят весельные лодки и моторные лодки с двигателем мощностью не более 5 лошадиных сил.

Также под налог не подпадают оборудованные для инвалидов легковые автомобили, транспортные средства в розыске (при условии, что факт угона подтвержден соответствующим документом), промысловые морские и речные суда и некоторые другие виды ТС.

Налоговые ставки

Ставка зависит от физического показателя, характеризующего то или иное транспортное средство. Для автомобилей таким показателем является мощность двигателя в лошадиных силах, для большинства воздушных судов — паспортная статическая тяга реактивного двигателя, для ряда водных буксируемых ТС — валовая вместимость в регистровых тоннах.

Ставки установлены на единицу показателя: одну лошадиную силу, один килограмм силы тяги и одну регистровую тонну соответственно. Например, для легкового автомобиля с мощностью двигателя более 250 л.с. ставка, приведенная в Налоговом кодексе, равна 15 руб. на одну л.с*.

Напомним, что региональные власти вправе уменьшить или увеличить ставку, но не более, чем в 10 раз. Значит, закон того или иного субъекта может установить значение ставки для легкового автомобиля с мощностью двигателя более 250 л.с. в пределах от 1,5 до 150 рублей на одну л.

с.

Начиная с 2011 года субъекты РФ получили право неограниченно уменьшать ставку для автомобилей с мощностью двигателя менее 150 л.с. Так, для данного вида ТС регионы могут установить ставку, которая, к примеру, в 15 или 20 раз меньше той, что указана в НК РФ.

Субъекты РФ также могут дифференцировать ставки в отношении каждой категории транспортных средств с учетом экологического класса и количества лет, прошедших с года выпуска ТС.

Как рассчитать транспортный налог

Нужно определить налоговую базу и умножить ее на ставку налога. Сумма налога рассчитывается отдельно по каждому транспортному средству.

Налоговая база в общем случае — это значение физического показателя, характеризующего ТС: количество лошадиных сил, количество килограммов силы тяги и количество регистровых тонн.

Определять базу и начислять налог нужно по итогам налогового периода, который равен одному календарному году. Приведем пример. Допустим, налогоплательщик в течение всего года владел легковым автомобилем с мощностью двигателя 81 л.с., ставка транспортного налога для таких ТС в данном регионе равна 7 руб. на одну л.с. Значит, сумма налога за этот год составит 567 руб. (7 руб. х 81 л.с.).

Если транспортное средство зарегистрировано, либо снято с учета в середине года, то сумму налога нужно рассчитывать с учетом коэффициента. Он равен числу полных месяцев, в течение которых ТС было зарегистрировано на налогоплательщика, деленному на количество календарных месяцев в году.

В 2015 году и ранее дейстсвовало следующее правило: месяц регистрации и месяц снятия с учета принимались за полные месяцы. Начиная с 2016 года алгоритм изменился. Теперь, если транспортное средство зарегистрировано 15-го числа или ранее, то месяц регистрации считается за полный месяц.

Если же транспортное средство зарегистрировано после 15-го числа, то месяц регистрации вообще не учитывается. При снятии ТС с учета действует «зеркальная» норма: если снятие произошло 15-го числа или ранее, соответствующий месяц не учитывается.

Если же снятие произошло после 15-го числа, то соответствующий месяц принимается за полный.

Поянсим на примере. Предположим, налогоплательщик 1 марта зарегистрировал легковой автомобиль с мощностью двигателя 81 л.с., а 1 июня того же года снял машину с учета. Ставка налога равна 7 руб. на одну л.с.

Получается, что налогоплательщик владел автомобилем на протяжении трех полных месяцев (март, апрель, май). Значит, коэффициент равен 0,25 (3 мес.: 12 мес.), а сумма налога за этот год составит 141,75 руб.(0.25 х 7 руб.

х 81 л.с.).

Начиная с 2014 года транспортный налог в отношении легковых автомобилей стоимостью более 3 000 000 рублей рассчитывается с применением повышающих коэффициентов. Всего установлено пять коэффициентов в зависимости от средней стоимости автомобиля и количества лет, прошедших с года его выпуска.

В частности, сумму транспортного налога в отношении автомобилей средней стоимостью от 3 до 5 миллионов рублей, с года выпуска которых прошло не более одного года, нужно умножать на коэффициент 1,5.

Порядок определения средней стоимости автомобилей и перечни дорогостоящих автомобилей ежегодно публикуются на сайте Минпромторга России.

Заметим, что с 1 января 2015 года организации должны исчислять авансовые платежи по транспортному налогу с учетом повышающих коэффициентов, установленных в отношении дорогих автомобилей (п. п. 2 и 2.1 ст. 362 НК РФ). Прежде (до 2015 года) повышающие коэффициенты применялись только при уплате налога по итогам года.

Кто занимается расчетом транспортного налога

Налогоплательщики-организации вычисляют сумму транспортного налога самостоятельно. На практике этим обычно занимается бухгалтерия.

За налогоплательщиков — физических лиц (в том числе и индивидуальных предпринимателей) транспортный налог рассчитывают сотрудники налоговой инспекции.

Сведения о ТС и их владельцах налоговикам поставляют органы, которые регистрируют транспортные средства (Госавтоинспекция и Гостехнадзор).

Налоговый кодекс обязывает эти структуры в течение 10 дней сообщать о регистрации и снятии с учета транспортных средств, а также до 1 февраля давать данные о ТС и их хозяевах по состоянию на 31 декабря предшествующего года.

Получив информацию, налоговики вычисляют сумму налога и направляют налогоплательщику — физическому лицу уведомление об уплате. При этом работники ИФНС вправе предъявить налог не более чем за три года, предшествующих году, когда отправлено уведомление. Если же они включат в уведомление транспортный налог за более ранние периоды, налогоплательщик вправе не перечислять деньги.

При этом на практике случается, что в налоговую инспекцию своевременно не поступает информация о приобретении физическими лицами в собственность транспортных средств. В связи с этим налоговые уведомления не направляются и налог из-за этого не уплачивается.

Чтобы урегулировать эту проблему с 1 января 2015 года введена новая обязанность физлиц — сообщать в инспекцию об объектах обложения транспортным налогом, если за весь период владения транспортным средством физическое лицо не получало уведомлений и не платило налог.

Помимо сообщения требуется представить также и документы, подтверждающие госрегистрацию транспортных средств. Сделать это нужно до 31 декабря года, следующего за истекшим налоговым периодом.

Начиная с 2017 года физлица, не исполнившие указанную обязанность, будут платить штраф в размере 20 процентов от неуплаченной суммы налога в отношении «сокрытого» от инспекторов транспортного средства.

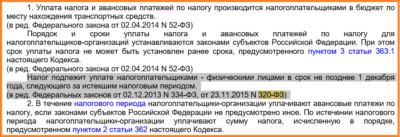

Когда перечислять сумму налога

Налогоплательщики-организации должны перечислять транспортный налог не позднее даты, установленной законодательством региона. Согласно нормам главы 28 НК РФ такая дата не может быть более ранней, чем 1 февраля года, следующего за налоговым периодом.

Законы субъектов РФ могут ввести отчетные периоды по транспортному налогу. Это первый, второй и третий кварталы соответственно. В регионах, где отчетные периоды введены, организации должны в течение года делать авансовые платежи. Размер такого платежа — одна четвертая произведения налоговой базы и ставки.

Перечислять авансовые платежи нужно в установленный законом субъекта РФ срок. При уплате итоговой суммы налога необходимо учитывать авансовые платежи, сделанные в течение года. Регионы, в которых введены отчетные периоды, вправе освободить отдельные категории налогоплательщиков-организаций от авансовых платежей.

Налогоплательщики — физические лица (включая индивидуальных предпринимателей) не делают авансовых платежей по транспортному налогу. Они перечисляют только итоговую сумму налога, указанную в уведомлении. Уплатить транспортный налог физические лица обязаны не позднее 1 декабря года, следующего за истекшим налоговым периодом.

Кроме того, физические лица могут добровольно внести так называемый единый налоговый платеж физического лица. Для этого нужно просто перевести некую сумму на соответствующий счет Федерального казначейства. Деньги будут списаны в счет исполнения обязанности по уплате «имущественных» налогов, в том числе транспортного налога. Инспекция сама решит, как зачесть средства: в счет предстоящих платежей либо в счет уплаты недоимки.

Как отчитываться по транспортному налогу

Налогоплательщики-организации обязаны сдать декларацию по транспортному налогу не позднее 1 февраля года, следующего за истекшим налоговым периодом. Обратите внимание: в отличие от даты уплаты дата предоставления декларации едина для всех регионов и не может варьироваться в зависимости от субъекта РФ.

Организации, на которых не зарегистрированы ТС, не являются налогоплательщиками, и поэтому не должны отчитываться по транспортному налогу.

Для налогоплательщиков -физических лиц (включая индивидуальных предпринимателей) отчетность по транспортному налогу не предусмотрена.

Куда сдавать отчеты

Если ТС зарегистрировано на обособленное подразделение организации, то сдавать декларацию и расчеты нужно в ИФНС, где стоит на учете данное подразделение. При этом в полях декларации и расчета, предназначенных для кода причины постановки на учет, необходимо указать КПП подразделения.

* Данное значение ставки действует c начала 2011 года (поправки внесены Федеральным законом от 27.11.10 № 307-ФЗ).

Источник: https://www.Buhonline.ru/pub/beginner/2010/11/4007

Транспортный налог организаций в 2026 году

Транспортный налог – это обязательный налог, который обязаны уплачивать физические и юридические лица, имеющие в собственности транспортные средства. Далее будет рассматриваться транспортный налог в отношении юридических лиц.

Транспортный налог в 2018 году исчисляется с тех видов транспорта, которые официально зарегистрированы на организацию. Что касается расчёта налога, ставки и порядка уплаты, то это всё устанавливается региональными властями.

Объект налогообложения

В качестве объекта налогообложения выступают следующие транспортные средства:

• Наземный транспорт: легковые и грузовые автомобили, мотоциклы и мотороллеры, автобусы, самоходные машины и механизмы на пневматическом и гусеничном ходу;

• Воздушный транспорт: самолеты и вертолеты;

• Водный транспорт: яхты, катера, моторные лодки, теплоходы, парусные суда, гидроциклы и др.;

• Зимний транспорт: снегоходы, мотосани.

Налоговая база

В зависимости от каждого отдельно взятого транспортного средства налоговой базой может быть:

1) Мощность двигателя в лошадиных силах применяется в отношении транспортных средств с двигателями, кроме воздушных с реактивными двигателями;

2) Валовая вместимость в регистровых тоннах— для водных буксируемых средств;

3) Паспортная статистическая тяга реактивного двигателя в килограммах силы – для воздушных средств передвижения с реактивными двигателями;

4) Единица транспортного средства применяется для всего остального воздушного и водного транспорта.

Мощность двигателя обычно указана в техническом паспорте транспортного средства. Если же в паспорте мощность не указана, то она определяется путём проведения экспертизы.

Мощность, как правило, указывается в лошадиных силах, но иногда может быть выражена в киловаттах. В этом случае киловатты переводятся в лошадиные силы:

1 киловатт = 1,35962 лошадиной силы. Полученный результат округляется до второго знака после запятой.

Ставка

Как уже было сказано, транспортный налог является региональным налогом, поэтому ставка в каждом субъекте РФ своя. Но при этом законом установлен лимит налоговой ставки, относительно которого она может быть как больше, так и меньше, но не более, чем в 10 раз.

Для каждого вида транспортного средства установлена своя определённая ставка, которая по решению субъектов РФ может быть изменена не более, чем в 10 раз.

Также для транспортного средства могут применятся дифференцированные ставки, размер которых зависит от вида, возраста и экономического класса транспорта.

Например, для легкового автомобиля возрастом свыше 3 лет применяется ставка 40 рублей на 1 л.с., а для легкового авто возрастом менее 3 лет ставка будет 25 рублей на 1 л.с. (пример с вымышленными цифрами).

Расчёт налога в 2026 году

В отношении физических лиц транспортный налог рассчитывает налоговая инспекция, а вот организация должна самостоятельно вести расчёты по налогу по общей формуле:

НАЛОГ = налоговая база * налоговая ставка

Также нужно помнить, что если в собственности организации находятся легковые автомобили стоимостью свыше 3 млн рублей, тогда рассчитанную стандартным путём сумму налога необходимо ещё умножить на повышающий коэффициент.

Порядок уплаты транспортного налога также устанавливается региональными властями. Например, в одном регионе могут быть отчётные периоды, в другом – могут не быть. Если установлены отчётные периоды, тогда уплачиваются авансовые платежи (¼ от годовой суммы) по транспортному налогу 4 раза в год: за 1,2,3 квартал и за отчётный год. Если же налоговые периоды отсутствуют, тогда налог уплачивается по итогам года единовременной суммой.

Сроки

Срок уплаты налога устанавливается субъектами РФ, но с одним ограничением: срок уплаты по итогам года не может быть ранее 1 февраля года, следующего за отчётным. Например, срок уплаты:

• В Москве – не позднее 5 февраля (один платёж по итогам года без авансовых)

• В Московской области – авансовые платежи до конца месяца, следующего за отчётным, а годовой платёж до 28 марта

Отчётность

Отчётность по транспортному налогу в виде декларации сдаётся только по итогам календарного года в налоговую инспекцию, в которой числится транспортное средство. Срок подачи декларации – не позднее 1 февраля года, следующего за отчетным.

Льготы

Как и следует ожидать, льготы по транспортному налогу устанавливаются также региональными властями. Например, налог могут не взимать с транспортного средства, имеющего мощность двигателя менее 80 лошадиных сил. Или от налога могут быть освобождены легковые автомобили, имеющие определённый экологический класс. Все подробности нужно смотреть в законодательных документах каждого региона.

Источник: https://ip-spravka.ru/transportnyj-nalog/transportnyj-nalog-organizacij