Принципы налогообложения в России: система налоговых координат

К экономическим принципам налогообложения относят принцип справедливости, принцип соразмерности налогообложения, принцип максимального учета интересов и возможностей налогоплательщиков, принцип экономической эффективности налогообложения, принцип рентабельности налоговых мероприятий. Второй уровень — юридические принципы налогообложения. Рассмотрим выделяемые в настоящее время принципы налогообложения.

Впервые принципы налогообложения были сформулированы в XVIII в. великим шотландским исследователем экономики и естественного права Адамом Смитом (1725-1793) в его знаменитом труде «Исследование о природе и причинах богатства народов» (1776 г.) Сегодня эти постулаты называют классическими принципами налогообложения. Назовем важнейшие из них.

1. Мировая история

1. Принцип справедливости. Налоги — законная форма изъятия части собственности налогоплательщика для ее использования в общих интересах (интересах общества, государства). Любое изъятие собственности всегда было справедливо для того, кто отнимает, и наоборот — не справедливо для того, у кого отнимают.

Известно, что справедливость — категория чрезвычайно тонкая, сложная для определения.

Недаром это распространенное в повседневной риторике понятие юридически не определено. С точки зрения права «справедливость» — чистая абстракция, ей нет мерила, определения, эталона. Справедливо то, что справедливо в каждом конкретном случае.

Поэтому понимание справедливости зависит от исторического этапа развития, экономического устройства общества, социального и правового статуса лица, его политических взглядов и пристрастий.

Смит выступал за всеобщность налогообложения и равномерность распределения налогов между гражданами «…соответственно их доходу, каким они пользуются под покровительством и защитой государства». Таким образом, по Смиту, справедливость налогообложения — это равная обязанность всех платить налоги, но исходя из реальной платежеспособности фискально обязанных лиц.

При этом проблема справедливости налогообложения напрямую увязывалась с вопросами равенства налогового бремени (равенства при изъятии части доходов) и переложения налоговых тягот. Ведь на практике абсолютное равенство невозможно в первую очередь в силу различий в доходах и в имущественном положении налогоплательщиков.

Вместе с тем справедливость налогообложения на практике обретает одну из двух крайностей. В налоговых системах со слабо развитыми механизмами налогового администрирования (например, в России) налоги платят в основном экономически слабые хозяйствующие субъекты. В государствах с сильным налоговым администрированием налогообложение «наказывает» экономически эффективные предприятия.

2. Принцип определенности налогообложения. Смит так формулирует содержание этого принципа: «Налог, который обязывается уплачивать каждое отдельное лицо, должен быть точно определен, а не произволен. Срок уплаты, способ платежа, сумма платежа — все это должно быть ясно и определенно для плательщика и для всякого другого лица», ибо неопределенность налогообложения — большее зло, чем неравномерность налогообложения.

3. Принцип удобства налогообложения. Смысл этого принципа заключается в том, налогообложение должно осуществляться тогда и так (тем способом), когда и как плательщику удобнее всего платить его.

4. Принцип экономии. Сегодня данный принцип рассматривается как чисто технический принцип построения налога. Трактуется он обычно следующим образом: расходы по взиманию налога должны быть минимальными по сравнению с доходом, который приносит данный налог.

По Смиту, содержание указанного принципа сводится к тому, что «каждый налог должен быть так задуман и разработан, чтобы он брал и удерживал из карманов народа возможно меньше сверх того, что он приносит государственному казначейству».

Приведенные классические принципы дополнил немецкий экономист Адольф Вагнер (1835-1917):

1. Финансовые принципы организации налогообложения:

- достаточность налогообложения;

- эластичность (подвижность) налогообложения.

2. Народнохозяйственные принципы:

- надлежащий выбор источника налогообложения, т.е. решение вопроса о том, должен ли налог падать только на доход или капитал отдельного лица либо населения в целом;

- правильная комбинация различных налогов в такую систему, которая считалась бы с последствиями и условиями их предложения.

3. Этические принципы, принципы справедливости:

- всеобщность налогообложения;

- равномерность налогообложения.

4. Административно-технические правила или принципы налогового управления:

- определенность налогообложения;

- удобство уплаты налога;

- максимальное уменьшение издержек взимания.

Исторически принципы налогообложения первоначально формировались как элемент налоговой идеологии на доктринальном уровне. Впоследствии, в конце XIX — начале XX в., они были положены в основу первых построенных «по науке» налоговых систем (в первую очередь в европейских государствах) и получили свою практическую реализацию.

2. Российская современность

К основным принципам налогообложения относятся:

- Принцип законности налогообложения;

- Принцип всеобщности и равенства налогообложения;

- Принцип справедливости налогообложения;

- Принцип публичности налогообложения;

- Принцип установления налогов и сборов в должной правовой процедуре;

- Принцип экономической обоснованности налогообложения;

- Принцип презумпции толкования в пользу налогоплательщика (плательщика сборов) всех неустранимых сомнений, противоречий и неясностей актов законодательства о налогах и сборах;

- Принцип определенности налоговой обязанности;

- Принцип единства экономического пространства Российской Федерации и единства налоговой политики;

- Принцип единства системы налогов и сборов.

Основные критерии выявления и включения принципов налогообложения в вышеприведенную систему следующие:

- Во-первых, принципы налоговых правоотношений должны иметь социально-экономическое основание (т.е. быть экономически обоснованными для целей развития налоговой системы страны).

- Во-вторых, указанный принцип должен реализовываться в процессе функционирования и развития налоговой системы Российской Федерации (т.е. он должен быть закреплен в российском налоговом законодательстве).

- В-третьих, представляется, что в силу трансграничности налоговой науки дополнительным подтверждением обоснованности включения какого-либо принципа в выше приведенную систему может выступать то, что этот принцип не чужд налоговым правоотношениям в государствах, которые, как и Российская Федерация, стремятся к демократическому политическому режиму и построению правового государства.

Рассмотрим выделяемые в настоящее время принципы налогообложения.

1. Принцип законности налогообложения. Данный принцип общеправовой и опирается на конституционный запрет ограничения прав и свобод человека и гражданина иначе чем федеральным законом (ч. 3 ст. 55 Конституции РФ). Налогообложение — это ограничение права собственности, закрепленного в ст.

35 Конституции РФ, но ограничение законное, т. е. основанное на законе, в широком смысле, направлено на реализацию права (через финансирование государственных нужд по реализации государством и его органами норм права).

НК РФ также указывает на то, что каждое лицо должно уплачивать лишь законно установленные налоги и сборы (п. 1 ст. 3 НК РФ).

2. Принцип всеобщности и равенства налогообложения. Принцип всеобщности налогообложения конституционный и закреплен в ст. 57 Конституции Российской Федерации, согласно новелле этой статьи «каждый обязан платить законно установленные налоги и сборы». Кроме того, ч. 2 ст. 6 Конституции РФ устанавливается, что каждый гражданин несет равные обязанности, предусмотренные Конституцией РФ. Указанные положения Конституции развиваются в налоговом законодательстве (п. 1 и п. 5 ст. 3 НК РФ).

В соответствии с этим принципом каждый член общества обязан участвовать в финансировании публичных затрат государства и общества наравне с другими. Всеобщность налогообложения состоит в том, что определенные налоговые обязанности устанавливаются, по общему правилу, для всего круга лиц, соответствующего конкретным родовым требованиям (например, земельный налог, по общему правилу, уплачивают все владельцы земельных участков), при этом налогообложение строится на единых принципах.

Равенство налогообложения вытекает из конституционного принципа равенства всех граждан перед законом (ч. 1 ст. 19 Конституции Российской Федерации). Конституционные положения рассматриваемого принципа развиваются в абз. 1 п. 2 ст.

3 НК РФ: налоги или сборы не могут не только устанавливаться, но и фактически взиматься различно, исходя из социальных (принадлежность или не принадлежность к тому или иному классу, социальной группе), расовых или национальных (принадлежность либо не принадлежность к определенной расе, нации, народности, этнической группе), религиозных и иных различий между налогоплательщиками.

В развитие этих положений в абз. 2 п. 2 ст. 3 НК запрещено устанавливать дифференцированные ставки налогов и сборов, а также налоговые льготы в зависимости от формы собственности (государственная — федеральная и субъектов РФ, муниципальная, частная), гражданства физических лиц (граждане РФ, граждане иностранных государств, лица без гражданства, лица с двойным гражданством) или места происхождения капитала.

3. Принцип справедливости налогообложения. В Российской Федерации до принятия первой части НК РФ данный принцип первоначально был сформулирован в п. 5 постановления Конституционного Суда РФ от 4 апреля 1996 г.

№ 9-П: «В целях обеспечения регулирования налогообложения в соответствии с Конституцией Российской Федерации принцип равенства требует фактической способности к уплате налога исходя из правовых принципов справедливости и соразмерности. Принцип равенства в социальном государстве в отношении обязанности платить законно установленные налоги и сборы (часть 2 ст. 6 и ст.

57 Конституции Российской Федерации) предполагает, что равенство должно достигаться посредством справедливого перераспределения доходов и дифференциации налогов и сборов».

Впоследствии данный принцип был закреплен в п. 1 ст. 3 НК РФ, правда, в несколько ином виде (без упоминания о справедливом распределении собранных налогов): «…При установлении налогов учитывается фактически способность налогоплательщика к уплате налога исходя из принципа справедливости», т. е. налоги должны быть справедливыми. При этом, как видим, справедливость налогов и налогообложения понимается через призму догмы «с каждого налогоплательщика по его возможностям».

4. Принцип публичности налогообложения. Публичность цели взимания налогов обосновывается доктриной финансового (Япония, Корея, Бирма), налогового (США) и (или) экономического (Франция) права многих зарубежных стран, прямо или косвенно закреплена в конституциях многих стран мира. Принцип публичной цели предполагает поиск баланса интересов отдельных лиц — налогоплательщиков и общества в целом.

«Поэтому государство вправе и обязано принимать меры по регулированию налоговых правоотношений в целях защиты прав и законных интересов не только налогоплательщиков, но и других членов общества» (Пункт 3 постановления КС РФ от 17 декабря 1996 г.

№ 20-П «По делу о проверке конституционности пунктов 2 и 3 части первой статьи 11 Закона Российской Федерации от 24 июня 1993 года «О федеральных органах налоговой полиции» // Собрание законодательства Российской Федерации. 1997. Ст. 197.).

5. Принцип установления налогов и сборов в должной правовой процедуре. Данный принцип закреплен и реализуется, в частности, через конституционный запрет на установление налогов иначе как законом (установление его в ином порядке противоречит ст. 57, ч. 3 ст. 75 Конституции Российской Федерации), а в ряде государств — специальной (более жесткой) процедурой внесения в парламент законопроектов о налогах. В России такое правило содержится в ч. 3 ст. 104 Конституции Российской Федерации.

6. Принцип экономической обоснованности налогообложения. Налоги и сборы не только не должны быть чрезмерно обременительными для налогоплательщиков, но и должны обязательно иметь экономическое основание (другими словами, не должны быть произвольными). В соответствии с п. 3 ст. 3 НК РФ «Налоги и сборы должны иметь экономическое основание и не могут быть произвольными».

7. Принцип презумпции толкования в пользу налогоплательщика (плательщика сборов) всех неустранимых сомнений, противоречий и неясностей актов законодательства о налогах и сборах. Этот принцип закреплен в п. 7 ст. 3 НК РФ. В соответствии с указанной нормой все неустранимые сомнения, противоречия и неясности актов законодательства о налогах и сборах должны трактоваться в пользу налогоплательщика.

8. Принцип определенности налоговой обязанности. Он закреплен в п. 6 ст.3 НК РФ. В соответствии с указанным принципом акты законодательства о налогах и сборах должны быть сформулированы таким образом, чтобы каждый точно знал, какие налоги (сборы), когда и в каком порядке он должен платить.

9. Принцип единства экономического пространства Российской Федерации и единства налоговой политики.Данный принцип конституционный, закреплен в ч. 1 ст. 8 Конституции Российской Федерации, п. 3 ст. 1 ГК РФ и п. 4 ст. 3 НК РФ. В соответствии с рассматриваемым принципом не допускается устанавливать налоги и сборы, нарушающие единое экономическое пространство Российской Федерации, в частности прямо или косвенно ограничивающие свободное перемещение в пределах территории Российской Федерации товаров (работ, услуг) или финансовых средств.

10. Принцип единства системы налогов и сборов. Правовое значение необходимости существования рассматриваемого принципа налогового права продиктовано задачей унифицировать налоговые изъятия собственности. Как указано в абз. 4 п. 4 постановления Конституционного Суда Российской Федерации от 21 марта 1997 г.

№ 5-П, такая унификация необходима для достижения равновесия между правом субъектов Федерации устанавливать налоги, с одной стороны, и соблюдением основных прав человека и гражданина, закрепленных в ст. 34 и 35 Конституции Российской Федерации, обеспечением принципа единства экономического пространства — с другой.

Поэтому закрепленный налоговым законодательством Российской Федерации перечень региональных и местных налогов носит закрытый, а значит, исчерпывающий характер.

Источник: https://www.klerk.ru/boss/articles/439961/

Принципы налогообложения

Замечание 1

Налоговая система любой страны должна разрабатываться с помощью базовых правил, которые, в свою очередь, образуют совокупность принципов налогообложения. Т.е., принцип налогообложения – это основополагающие положения и правила, применяемые в сфере налогообложения.

Замечание 2

Основу всех принципов налогообложения составляют принципы, сформулированные еще в 1776 г. А.Смитом.

К ним относятся:

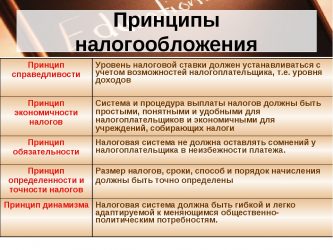

- Принцип равенства и справедливости

- Принцип определенности

- Принцип удобства

- Принцип экономности взимания

Принцип равенства и справедливости означает, что все физические и юридические лица должны принимать участие в формировании доходов государства сообразно получаемым доходам и возможностям.

Принцип определенности утверждает, что налоги, уплачиваемые гражданами, должны быть определены, т.е. содержать точно определенные время уплаты, способ уплаты и размер налога.

Принцип удобства предполагает, что налоги, уплачиваемые налогоплательщиками, должны взиматься удобными для налогоплательщика способами и в удобное время.

Ничего непонятно?

Попробуй обратиться за помощью к преподавателям

Принцип экономности взимания означает, что взимание налогов должно быть максимально эффективным, т.е. включать в себя низкие издержки на сбор налогов и содержание налоговых органов.

Экономические принципы

К этим принципам относятся:

- Принцип равенства и справедливости.

- Принцип эффективности – налоговая система должна быть эффективной, способствовать повышению экономического роста и активности граждан и организаций. Взимание налогов не должно никоим образом мешать развитию производства в стране.

- Принцип соразмерности налогов – в системе налогообложения и определении ее основных элементов нужно учитывать последствия для бюджета страны и развития ее экономики.

- Принцип множественности – данный принцип предоставляет предпосылки для проведения гибкой налоговой политики в государстве, позволяет в процессе сбора налогов учитывать платежеспособность налогоплательщиков и выровнять налоговое бремя и др. использование этого принципа нужно строить на грамотном сочетании прямых и косвенных налогов.

Организационные принципы налогообложения

К ним относятся:

- Принцип универсализации налогообложения – применение данного принципа предполагает одинаковый подход при исчислении налогов независимо от источников доходов и места их образования. Нельзя допускать установления повышенных и дифференцированных ставок налогов в зависимости от форм собственности организаций, отраслевой приадлежности, гражданства и др.

- Принцип удобства и времени взимания налога для налогоплательщика – взимание налога не должно предоставлять налогоплательщику неудобства. Документы на уплату должны быть максимально простыми и понятными; налог с доходов работников организации уплачивает сама организация и т.д.

- Принцип разделения налогов по уровням власти – федеральные, региональные и местные органы власти обладают определенными полномочиями при введении, отмене налогов, при установлении льгот по налогам, налоговых ставок и др.

- Принцип единства налоговой системы – государство не должно устанавливать налоги, которые будут каким-то образом ограничивать перемещение товаров, работ, услуг или финансовых средств на территории страны. Также нельзя ограничивать осуществление экономической деятельности субъектами экономики или создавать барьеры на ее пути.

- Принцип гласности – все законы, нормативные акты, которые касаются системы налогообложения, должны быть официально опубликованы и разъяснены.

- Принцип одновременности – один и тот же объект должен облагаться только одним налогом один раз за установленный законодательно налоговый период.

- Принцип определенности – законы в сфере налогообложения не должны допускать произвольного толкования.

Юридические принципы налогообложения

К ним относятся:

- Принцип законодательной формы установления – означает, что налоги не могут быть произвольными, а должны следовать из закона. Нельзя допускать, чтобы установленные налоги нарушали конституционные права граждан.

- Принцип приоритетности налогового законодательства – в законодательных актах, которые регулируют вопросы, не связанные с налогами, не должно быть норм права, которые установят особый режим налогообложения.

- Научный подход к формированию налоговой системы – после уплаты налога у налогоплательщика в пользовании должна остаться часть дохода, которая обеспечит ему нормальное существование.

Источник: https://spravochnick.ru/nalogi/principy_nalogooblozheniya/

Общие понятия и принципы налогообложения

В специальной литературе можно найти немало определений налога, но наиболее существенные его признаки можно видеть в следующем:

— налог взимается государством и формирует специальные фонды удовлетворения общественных потребностей;

— налог взимается не произвольно, а на основании законно установленных правил;

— налог — это сбор в денежной или натуральной форме, а отнюдь не личная повинность;

— налог не является платой за какие-либо конкретные государственные услуги и не стоит в определенной количественной связи с ними. Налог — не штраф, не наказание, и в отличие от штрафа он никогда не может иметь целью уничтожение или умаление своей собственной основы;

— налог — это обязательный сбор, который устанавливается государством в одностороннем порядке и который при необходимости взимается принудительно. Эта неотъемлемая черта налога вовсе не делает его чем-то недемократичным. Как заметил итальянский финансист Ф. Нитти, правопорядок тоже обеспечивается государством принудительно, но это как раз является одной из гарантий демократии.

Исходя из этих характеристик налог можно определить как безэквивалентный обязательный сбор, взимаемый государством на законном основании и служащий источником формирования централизованных государственных фондов. При этом тождественны понятию налога исторически сложившиеся и закрепленные нормами русского языка термины «сбор», «пошлина», «платеж», «акциз».

Из приведенного определения налога следует, что регулирование налогообложения имеет односторонний характер и основано на государственно-властном принуждении. Налог не является результатом договоренности публичной власти и налогоплательщика. Налоговые правоотношения — это специфические обязательства внедоговорного характера. В этом особенность налогового права и его отличие, скажем, от права гражданского, где господствуют отношения добровольности и равенства сторон.

В соответствии с основными признаками налога он неразрывно связан с государством. Сущность налога заключается в обеспечении государства необходимыми средствами. » правительства» (А.

Смит) или «финансовое обеспечение деятельности государства» (Налоговый кодекс РФ, далее — НК РФ) — вот бесспорное предназначение налогов. «В налогах, — очень точно заметил К. Маркс, — воплощено экономически выраженное существование государства.

Чиновники и попы, солдаты и балетные танцовщицы, школьные учителя и полицейские, цивильный лист и табель о рангах — все эти сказочные создания в зародыше покоятся в одном общем семени — в налогах».

Как ни странно, единое понимание российскими исследователями фискальной сущности налога не распространяется на толкование ими функций налогов. Каждый специалист наряду с признанием фискальной функции использует свой набор функций, расширяя сущностное предназначение налога до распределительного, контрольного, стимулирующего, запретительного, социального, экологического и т.д. В такой ситуации предпочтительной выглядит позиция, согласно которой налогам вменяется только одна функция — фискальная.

Если обратиться к аналогии с деньгами, то их эффективность как стимула чрезвычайно высока, однако никому не придет в голову придать деньгам стимулирующую функцию. Стимулирующая роль денег вторична: они как раз и могут стимулировать (поощрять, наказывать) потому, что способны быть средством платежа или сохранять стоимость. Стимулирующей функции у денег нет, поскольку стимулом, собственно говоря, является получение или неполучение денег (и тех благ, стоимость которых они олицетворяют), но к чему сами деньги никакого отношения не имеют.

Подобное рассуждение вполне применимо и к налогам.

Как обязательный платеж налог «по определению» не несет в себе ничего стимулирующего. Но лишь как платеж и только потому, что он принудительный платеж, благодаря своим размерам и условиям взимания он может служить в качестве стимула.

Будет ли взят налог, в каком размере, когда, как и на что будет израсходован, — все это не имеет отношения к субстанции налога, хотя и представляет собой важный побудительный для плательщика фактор, т.е. стимул.

Весь стимулирующе-регулирующий спектр действия налогов задается конкретными параметрами налоговой системы (нормами законодательства), которая, разумеется, не может быть отождествлена с налогом как финансовой категорией: освобождение от налога — стимул, но в самом налоге никакого стимула нет.

Особо следует указать на недопустимость сплошь и рядом встречающейся вульгаризации самого фискального смысла, трактуемого в качестве максимального одномоментного изъятия средств. Это принципиально неверно, ибо время существования государства не ограничивается никакими календарными, тем более налоговыми, сроками, а вместе с ним сохраняется и постоянная потребность в ресурсах. Следовательно, государство обязано при любой налоговой политике думать о том, что оно будет иметь завтра и всегда. Оно не может подрывать собственные корни, устанавливая непосильные платежи.

Именно грамотно выстроенное фискальное действие налога обеспечивает постоянное и возрастающее поступление средств. Утверждать, что фискальная суть налога «душит» производство, уничтожает объект обложения, т.е. саму себя, а затем «оправдывать» ее какими-то стимулирующими возможностями налогов абсурдно.

Фискальная функция самодостаточна, она естественным образом находит свое собственное воспроизводство в развитии экономики и не нуждается в «регулирующих» подпорках.

Налоговая политика может быть бездарной и угнетать производство, но в этом нет вины налогов, как нет вины у энергии атома в разрушительном ее применении людьми.

Изыскания отечественных исследователей в области налоговых функций, по всей вероятности, имеют целью придать некую объективность предлагаемым ими рецептам использования налогов, поэтому под такие рецепты и «открываются» новые функции. Но, как подчеркивает исследователь финансов Ф.А. Меньков, «понятие налога — что такое налог? — следует выводить из объективных данных, не смешивая с субъективными представлениями — чем должен быть налог, — которые имеются у отдельных лиц и общественных групп».

В налоговой сфере употребляется определенная специфическая терминология, особое значение в которой имеют так называемые элементы (основные характеристики) налога. К важнейшим из них относятся следующие:

Субъект налога — это лицо (юридическое или физическое), которое по закону обязано платить налог. Понятно, что налог в некоторых случаях может быть переложен формальным плательщиком (субъектом) налога на другое лицо, являющееся тем самым конечным плательщиком, или носителем налога. Если налог «непереложим», то субъект и носитель налога совпадают в одном лице.

Объектом налога признаются предметы или явления (автомобиль, доход, сделка), которые по закону подлежат обложению. Объект налога следует отличать от источника налога, хотя они часто сливаются. Например, налог на заработную плату из нее же и выплачивается (объект и источник совпадают). Объектом налога с владельца транспортных средств будет автомобиль, но источником налога может быть любой вид дохода владельца автомобиля (заработная плата, пенсия, выигрыш и т.д.).

Облагаемой единицей называется определенная количественная мера объекта обложения: стоимость, площадь или иной признак (рубль, сотая часть гектара). С облагаемой единицей соотносится так называемая единица обложения — налоговая ставка, выражаемая в абсолютных суммах (например, 10 руб. с лошадиной силы мощности мотора) или в процентах (13% с каждого рубля дохода).

Количественная характеристика объекта обложения в облагаемых единицах образует налоговую базу. Если объект обложения — автомобиль, то налоговую базу составит его мощность. Именно к налоговой базе, а не к объекту налогообложения применяется налоговая ставка. Если, скажем, объектом обложения является прибыль, то базу обложения составит не вся прибыль, а лишь ее часть за вычетом установленных исключений и льгот, например расходов на природоохранные мероприятия, благотворительных расходов, т.е. то, что часто называется налогооблагаемой прибылью.

К другим элементам налога можно отнести порядок исчисления и уплаты налога, сроки уплаты, льготы, ответственность за неуплату, порядок принудительного взыскания и др.

Классификация налогов, их группировка в зависимости от целей анализа может вестись по разнообразным признакам: способ уплаты — денежные и натуральные; время действия — обыкновенные и чрезвычайные; уровень компетенции — государственные и местные. Широкое применение находит деление налогов на прямые и косвенные.

Прямыми налогами облагаются непосредственно физические и юридические лица, а также их доходы, косвенными — ресурсы, виды деятельности, товары и услуги. Иными словами, прямой налог увязывается непосредственно с характеристиками плательщика, а косвенный — с деятельностью, которой он занимается.

В качестве типичных примеров прямых налогов можно назвать подоходный налог с физических лиц и налог на прибыль с предприятий. К числу косвенных налогов относятся, в частности, налог на добавленную стоимость, акцизы, регистрационные, лицензионные и иные сборы, налог на рекламу и т.п.

Большое значение имеет разделение налогов в зависимости от доли налога в налоговой базе. Если эта доля растет с ростом базы, налог считается прогрессивным, если падает — регрессивным. Пограничный случай — пропорциональный налог.

Пример 1.1. Предположим, есть налог на доходы физических лиц с «плоской» ставкой 20% и необлагаемым минимумом в 500 руб. в месяц. Сравним четыре величины месячного дохода и сведем результат в таблицу.

Прогрессивный налог с «плоской» ставкой

(руб.)

| Доход в месяц | Налоговая база | Сумма налога | Доля налога в доходе |

| 1 000 | 500 | 100 | 100 : 1000 = 0,10 |

| 2 000 | 1 500 | 300 | 300 : 2000 = 0,15 |

| 5 000 | 4 500 | 900 | 900 : 5000 = 0,18 |

| 10 000 | 9 500 | 1 900 | 1900 : 10 000 = 0,19 |

Как видим, даже при одной ставке налога доля изъятия растет с доходом, следовательно, налог прогрессивный.

Этот пример дает возможность уяснить себе два таких понятия, как предельная и эффективная ставки налога. Под предельной ставкой следует понимать его максимальную ставку (в нашем примере налога с одной ставкой — 20%).

Об эффективной ставке можно говорить применительно к конкретной величине дохода, например, эффективная ставка обложения дохода в 1000 руб. равна 0,1, или 10%. Понятно, что при другом подоходном налоге (другая ставка и другой минимум) эффективная ставка с дохода в 1000 руб. будет иной.

В международной классификации часто используется деление налогов на три основные группы:

1) налоги на доход (подоходные) — налог на прибыль (доход) предприятий, подоходный налог с физических лиц;

2) налоги на имущество (поимущественные) — земельный налог, налог на имущество предприятий, налог с владельцев транспортных средств;

3) налоги на потребление (косвенные) — налог с оборота, налог на добавленную стоимость, акцизы, таможенные пошлины.

Принципы налогообложения

Фундаментом теории налогов по праву считаются знаменитые четыре правила А. Смита, которые заслуживают подробного рассмотрения.

1. Правило равномерности гласит, что граждане каждого государства должны принимать материальное участие в поддержании правительства соразмерно доходам, которые они получают под его покровительством. Это правило называют также принципом справедливости, поскольку оно утверждает всеобщность обложения и равномерность его распределения между гражданами. Понятия «соразмерность» и «равномерность» до сих пор остаются дискуссионными, они будут изучены далее.

2. Правило определенности

Источник: http://magazinvulkan.ru/qparts/56411