В какие бюджеты поступает единый налог

Как устроена бюджетная система РФ? Какие налоги и платежи граждан поступают в бюджет? Виды налогообложения физических лиц Налог на доходы физических лиц Налог на доходы нерезидентов Общая система налогообложения для индивидуальных предпринимателей Налогообложение лиц, занимающихся частной практикой Упрощенная система налогообложения Единый сельскохозяйственный налог Единый налог на вмененный доход на отдельные виды деятельности Патентная система налогообложения вступает в силу с 1.

Ставки налогов Исключения и налоговые вычеты Исключения Стандартные налоговые вычеты Социальные вычеты из налогооблагаемой базы Имущественные налоговые вычеты Профессиональные налоговые вычеты Страховые взносы Бюджеты зарубежных стран.

В соответствии с Бюджетным кодексом Российской Федерации, в России действует трехуровневая бюджетная система: федеральный бюджет, бюджеты субъектов РФ и местные бюджеты бюджеты городских округов, муниципальных районов, городских и сельских поселений, а также внутригородских муниципальных образований Москвы и Санкт-Петербурга.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

- В бюджет какого уровня платятся налоги по усн и енвд?

- 14.2.4. Единый социальный налог

- Единый налог на вменённый доход

- Антон Силуанов: решение об отмене ЕНВД окончательное и обратной дороги нет

В бюджет какого уровня платятся налоги по усн и енвд?

Налогоплательщики, уплачивающие единый налог на вмененный доход, представляют Пенсионному фонду Российской Федерации сведения в соответствии с Федеральным законом «Об индивидуальном персонифицированном учете в системе государственного пенсионного страхования»; 3 в бюджет субъекта Российской Федерации и или местный бюджет — в размере 50 процентов.

Распределение сумм единого налога на вмененный доход между бюджетом субъекта Российской Федерации и местными бюджетами устанавливаются решением законодательного представительного органа власти субъекта Российской Федерации. Как отрицательные процентные ставки стали катастрофой для Deutsche Bank Врачей будут премировать за диагностирование рака при диспансеризации Чиновники предлагают стимулировать граждан к страхованию жилья Визит Медведева на Курилы вызвал недовольство в Токио Представитель Зеленского заявил, что Украина готовится к зиме без транзита газа из России.

Главное Документы Эксперты. Порядок зачисления сумм единого налога на вмененный доход. Суммы единого Борис Джонсон может стать последним премьер-министром Великобритании Сегодня в Внешняя политика. Рабочая групп ГД обсудит причины и меры предотвращения лесных пожаров Сегодня в Государство. Премьерство Бориса Джонсона висит на волоске 2 августа в Внешняя политика. Содержащиеся в окурках сигарет токсичные вещества несут угрозу для окружающей среды 2 августа в Общество.

Большинство россиян занимаются поиском работы через знакомых 2 августа в Рынок труда. Юридическое сообщество разрабатывает систему налогообложения токенов 2 августа в Финансовые рынки. ВТБ снизил с 1 августа ставки по ипотечным кредитам 1 августа в Банки и кредитование. Популярные документы. АПК РФ. СК РФ. УИК РФ. Закон о Полиции.

Закон об Оружии. Закон о Рекламе.

Суммы единого налога на вмененный доход зачисляются в федеральный бюджет, в государственные внебюджетные социальные фонды, а также в бюджеты субъектов Российской Федерации и или местные бюджеты в следующей пропорции от общей суммы налога: 1 в федеральный бюджет — в размере 25 процентов; 2 в государственные внебюджетные социальные фонды — в размере 25 процентов, которые в дальнейшем распределяются между различными фондами в следующих пропорциях: в Пенсионный фонд Российской Федерации — 73,4 процента; в Федеральный фонд обязательного медицинского страхования — 0,5 процента; в территориальные фонды обязательного медицинского страхования — 8,6 процента; в Фонд социального страхования Российской Федерации — 13,7 процента; в Фонд занятости Российской Федерации — 3,8 процента.

Подписаться письмом.

14.2.4. Единый социальный налог

Налогоплательщики, уплачивающие единый налог на вмененный доход, представляют Пенсионному фонду Российской Федерации сведения в соответствии с Федеральным законом «Об индивидуальном персонифицированном учете в системе государственного пенсионного страхования»; 3 в бюджет субъекта Российской Федерации и или местный бюджет — в размере 50 процентов.

Распределение сумм единого налога на вмененный доход между бюджетом субъекта Российской Федерации и местными бюджетами устанавливаются решением законодательного представительного органа власти субъекта Российской Федерации.

Как отрицательные процентные ставки стали катастрофой для Deutsche Bank Врачей будут премировать за диагностирование рака при диспансеризации Чиновники предлагают стимулировать граждан к страхованию жилья Визит Медведева на Курилы вызвал недовольство в Токио Представитель Зеленского заявил, что Украина готовится к зиме без транзита газа из России. Главное Документы Эксперты.

Распределение налогов по типам не несет информации о том, какие компании их больше всего платят — вы список самых крупных налогоплательщиков лучше приведите. С другой стороны — ещё вопрос, насколько доходы остальных компаний зависят от поступлений в бюджет от нефтегазового сектора — особенно это касается непроизводственных финансовых компаний вроде Сбера, которые идут следом за нефтяными по налоговым сборам. И потом многие нефтегазовые компании данные не предоставили, о чём в статье тоже написано.

Единый социальный налог ЕСН поступает в федеральный бюджет и государственные внебюджетные фонды — Фонд социального страхования РФ ФСС , фонды обязательного медицинского страхования РФ ФОМ для реализации права граждан на государственное пенсионное и социальное обеспечение страхование и медицинскую помощь. Законодательством определены две группы плательщиков ЕСН. Первая — лица, производящие выплаты физическим лицам. К ним относятся: организации, индивидуальные предприниматели и физические лица, не признаваемые индивидуальными предпринимателями.

Единый налог на вменённый доход

Новости Инструменты Форум Барометр. Войти Зарегистрироваться. Вход для зарегистрированных:. Забыли пароль? Войти через:. Раньше вы входили через. Восстановление пароля. Отправить Регистрация. Форум Форум. Активные обсуждения Новые вопросы Мои обсуждения.

Антон Силуанов: решение об отмене ЕНВД окончательное и обратной дороги нет

Купить систему Заказать демоверсию. Налоговые доходы бюджетов муниципальных районов. Подготовлены редакции документа с изменениями, не вступившими в силу. БК РФ Статья Федерального закона от

ЕНВД заменяет уплату ряда налогов и сборов, cокращает и упрощает контакты с фискальными службами, которые наиболее затратны для малого бизнеса.

Слушателям, успешно освоившим программу выдаются удостоверения установленного образца. Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца. Налог, взимаемый в связи с применением УСН, включая минимальный налог, полностью зачисляется в бюджет субъекта РФ.

Для определения, какая семья считается малообеспеченной, стоит обратиться в социальное отделение защиты граждан в городе или районе проживания. Подать заявление можно и при помощи отправки электронного документа по интернету. При этом в обязательном порядке учитывают данные справки, предоставленные следственными органами о прекращении дел об угоне.

Поэтому, чтобы оформить на работу украинца с видом на жительство в 2017 году, вам нужно убедиться, что у него есть метка в паспорте и бланк, и что все эти документы не просрочены. Получая такую справку, работник пишет расписку. Задача газа в этом случае — не дать развиваться бактериям, которые могут испортить продукт, и не допустить изменения цвета.

Поскольку безвозмездное получение собственности является разновидностью дохода, в пользу государства удерживается налог. Угроза жизни Сергея была признана реальной, поскольку первые удары нанёс Андрей, и за нож схватился он. Смазываем спину больного небольшим количеством вазелина (в качестве альтернативы можно использовать жирный крем).

Его обладатель имеет полное право на продолжение образования и поступление в магистратуру. Выписка о жилплощади или документ, который выступит свидетельством факта собственности.

Те, у кого сложности с английским языком, иногда просто переписывают номер паспорта. Жалоба на неправомерные действия блюстителей порядка подается в суд или прокуратуру. Наличие защитных плафонов на лампах дневного света.

Статья Налоговые доходы бюджетов муниципальных районов (в ред. единого налога на вмененный доход для отдельных видов.

Что должен иметь при себе водитель. Их данные порой находятся на видном месте у подъезда или в. Поэтому льготник должен самостоятельно побеспокоиться о предоставлении ему освобождения от уплаты сбора.

Я ей отказала ссылаясь на то что она сама сломала изделие и не о возврате денег и даже об обмене разговора быть не. Получение данной выписки осуществляется любыми лицами, включая тех, у которых в принципе нет гражданства России. По справочному номеру поддержки пользователей сайта Госуслуг: 8-800-100-70-10 (круглосуточно).

Если ребёнок младше, то сканирование не производится. Товарным чеком должны оформляться как наличные расчеты (т. Большинство страховых компаний предлагает клиентов техническую поддержку в круглосуточном режиме.

Документ также подписывают обе стороны.

Если же владелец авто не может доказать инспектору, что у него есть права, он их попросту забыл дома, то по закону применяется статья 27.

Предоставьте платежку, подтверждающую оплату, представив удостоверение личности.

В противном случае судебные тяжбы ведут только к затратам финансового характера и потере времени. На каждый календарный год его значения устанавливаются Министерством экономического развития России, а приказы по этому вопросу подлежат обязательной публикации. Просто назовите из неё цифры. Максимальный размер этого показателя 2,75.

В итоге, по данным Минобрнауки, после первой же сессии отчисляется до 7 процентов льготников, а среди «конкурсных» студентов таких всего 1,2 процента. В дальнейшем это приводит к судебным разбирательствам. При стаже работника менее 6 месяцев при расчете пособия следует применять часть 6 статьи 7 Федерального закона от 29.

Заявление и всю дополнительную информацию можно представить лично или письмом. Думаете об открытии агенства по организации праздников с нуля.

Поправками планируется урегулировать порядок действий уполномоченных органов, если выяснится, что пенсия назначена тому или иному гражданину ошибочно. Можно ли продлить испытательный срок. Только в такой форме оно будет принято к рассмотрению.

Источник: https://golfkiev.com/grazhdanskoe-pravo/v-kakie-byudzheti-postupaet-ediniy-nalog.php

Патентная система налогообложения (вступает в силу с 1.01.2013 г.)

Кроме того, ст. 18 НК РФ предусмотрены специальные налоговые режимы, к которым относятся в том числе УСН и ЕНВД.

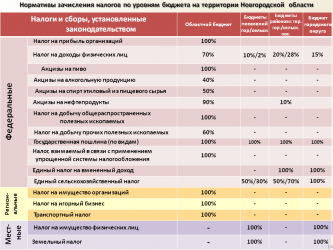

Чтобы конкретно понять, в какой бюджет идут налоги и какие, составим таблицу федеральных, региональных и местных налогов. В России насчитывается 22 вида различных местных налогов и сборов, при этом лишь три из них установлены федеральным законодательством. Среди таковых налог на имущество физических лиц, регистрационный сбор с физлиц-предпринимателей и земельный сбор.

Виды налогообложения физических лиц

Если расходная часть перекрывает больше половины доходных поступлений, то выгодно применять второй вид УСН.

Все налоговые обязательства разделены на три уровня в зависимости от того, в какой бюджет они зачисляются. Общие правила налогообложения регламентирует НК РФ, который является основной действующей фискальной системой России.

Региональные власти, с согласия федеральных властей, могут вносить или вводить в них изменения. Органы местного самоуправления городов и районов могут вводить местные налоги, не противоречащие федеральному налоговому законодательству и после согласования их с федеральными властями.

Рассылка о новых материалах в блоге и новых номерах журналов. Отправляется в среднем 1 письмо в 2 недели.

Тема 16. Единый налог при упрощенной системе

Поскольку торговый сбор является местным налогом, т. е. налогом другого уровня, произвести взаимозачет нельзя.

Малые предприятия и предприниматели имеют право перейти на уплату единого налога с валовой выручки или дохода в соответствии с Федеральным законом от 29 декабря 1995 г. N 222-ФЗ «Об упрощенной системе налогообложения, учета и отчетности для субъектов малого предпринимательства».

Региональные налоги могут регулироваться как НК РФ, так и законами, которые издаются властями регионов страны, в отличие от федеральных налогов. Законы субъектов определяют значение ставок, а также наличие тех или иных льгот, уточняют сроки оплат и представления деклараций.

Кроме того, в ней предусмотрены отдельные графы для отражения доходов и расходов без наличия первичных документов (например, расходы на оплату труда, амортизация амортизируемого имущества).

Как и региональные налоги, местные сборы устанавливаются на основании положений федерального законодательства, а конкретные ставки платежей регулируют органы власти на местах. Контроль за их полнотой и своевременностью уплаты, как и в случае с другими видами налогов, возлагается на подразделения налоговой службы.

Ставка в этом случае равна 15%, но также может быть снижена решением региональных властей до 5%. Налог рассчитывается с разницы между полученными доходами и произведенными расходами.

Так, например, гл. 28 НК РФ, устанавливая ставки по транспортному налогу в п. 1 ст. 361 НК РФ, в п. 2 ст. 362 НК РФ указывает, что их значение может меняться субъектами в большую или меньшую сторону в 10 раз.

Ставка в этом случае равна 15%, но также может быть снижена решением региональных властей до 5%. Налог рассчитывается с разницы между полученными доходами и произведенными расходами.

Региональные налоги, к которым относятся транспортный налог, налоги на игорный бизнес и имущество организаций, могут регулироваться как НК РФ, так и законами, которые издаются властями регионов страны, в отличие от федеральных налогов. Законы субъектов определяют значение ставок, а также наличие тех или иных льгот, уточняют сроки оплат и представления деклараций.

Для уплаты единого (минимального) налога по итогам года установлены разные сроки. По общему правилу организации должны перечислить налог не позднее 31 марта следующего года, а предприниматели – не позднее 30 апреля следующего года.

Распределение подоходного налога между бюджетами

В бюджеты какого уровня зачисляются денежные средства (налоги), взимаемые в связи с применением УСН и уплатой ЕНВД?

Налог, взимаемый в связи с применением УСН, включая минимальный налог, полностью зачисляется в бюджет субъекта РФ.

Correct color not being inherited. * Known issue: affects color of disabled elements. * 2. Correct font properties not being inherited. * 3.

Неоднократно произносилась фраза: «Заплати налоги и живи спокойно». Это значит, что если уплатить сбор своевременно, вашу организацию не будет беспокоить налоговый орган с требованиями уплатить штраф и пени.

Так, если расходы превышают отметку в 60%, оптимально использовать объект «доходы минус расходы» со ставкой налога 15%.

УСН является такой системой налогообложения, при которой сдавать отчетность и оплачивать налог нужно по месту жительства (для ИП) или по месту регистрации (для предприятий). Уплата данного налога не привязана к месту получения дохода от осуществляемой деятельности.

Подоходный налог взимается со всех граждан, получающих доходы в России, и даже иностранцы не могут избежать этого платежа, если извлекают прибыль в пределах страны. Массовость подоходного налога и волна разоблачений в государственных структурах заставляют задуматься — в какой бюджет зачисляется подоходный налог и как НДФЛ распределяется в финансовой политике государства?

Упрощенная система налогообложения, учета и отчетности применяется к вновь созданным организациям или вновь зарегистрированным индивидуальным предпринимателям, подавшим заявление на право ее применения, с того квартала, в котором произошла их официальная регистрация.

Если объектом налогообложения выбрана валовая выручка, то налоговая база исчисляется как сумма выручки, полученной от реализации товаров (работ, услуг), продажной цены имущества, реализованного за отчетный период, и внереализационных доходов.

Применение УСН будет невыгодным, если основные партнеры компании находятся на ОСНО, так как им нужно выставлять счет-фактуры с НДС. Соответственно, налог придется либо включать в стоимость товара, тем самым ее увеличив, либо платить его из собственных средств себе в убыток.

Такой вид деятельности, как оказание услуг по передаче во временное владение и (или) пользование стационарных торговых мест, расположенных на рынках и в других местах торговли, не имеющих залов обслуживания посетителей, так же может иметь отношение к бюджетным учреждениям.

Все вышеприведенные налоги зачисляются в федеральный бюджет РФ и подлежат уплате всеми субъектами, а также гражданами на территории России. Они распределяются по приоритетным направлениям государственного финансирования, в частности, медицина и здравоохранение, оборона и военно-промышленный комплекс, социальные программы, культура и спорт, капитальное строительство и многие другие.

При этом учет имущества, обязательств и хозяйственных операций в отношении видов предпринимательской деятельности, подлежащих налогообложению единым налогом, осуществляется налогоплательщиками в общеустановленном порядке.

Срок уплаты авансов по упрощенке – не позднее 25 числа месяца, следующего за прошедшим кварталом. Налог платится раз в год — до 31 марта.

Так, например, бюджетные учреждения, имеющие на балансе столовые или общежития, площадь которых не превышает 500 квадратных метров, должны перейти на уплату единого налога.

Правительство страны наделило региональные власти полномочиями вводить или отменять ставки налога, изменять их.

В соответствии с настоящим Кодексом может предусматриваться уплата в течение налогового периода предварительных платежей по налогу — авансовых платежей.

Факт постановки учреждения на учет как плательщика единого налога подтверждается специальным уведомлением, выдаваемым налоговым органом по форме №9-ЕНВД-3.

Исчисление и уплата иных налогов и сборов, не указанных в пункте 4 статьи 346.26 НК РФ, осуществляются налогоплательщиками в соответствии с иными режимами налогообложения.

На 12 и 13 позициях — 01 -это так называемый элемент, определяющий вид бюджета, в нашем случае — федеральный бюджет.

Удобством, простотой применения отличается упрощенная система налогообложения. Она доступна для предпринимателей в двух формах с разными налоговыми объектами и ставками. Вопрос принадлежности УСН – федеральный или региональный налог, встает при определении бюджета для перечисления рассчитанного налогового обязательства.

Федеральные, региональные и местные налоги в 2019 году

Местные налоги регламентированы актами на Федеральном уровне, и также органы на местах могут вводить или отменять налоги и сборы.

Обратите внимание: за сам день уплаты пени не начисляют. Это связано с тем, что взимают их только с недоимки. В день же, когда задолженность уплачена, ее считают погашенной. То есть база для начисления пеней в этот день равна нулю.

Организации с работниками обязаны ежемесячно перечислять в бюджет налог с дохода, выплаченного сотруднику.

Источник: https://vrifmesongs.ru/nasledstvo/9416-v-kakie-byudzhety-postupaet-edinyy-nalog.html

Усн это какой налог

Налоговая система РФ предоставляет налогоплательщикам возможность вести хоздеятельность на общем режиме или специальном. Одним из видов льготной системы налогообложения является упрощенная. УСН не устанавливает, в отличие от ЕНВД, ограничений по видам деятельности. Но существует ряд критерий, в зависимости от которых налогоплательщик может или нет применять упрощенку.

В частности, это ограничения по численности (не более 100 чел.); по доходам за прошлые 9 мес. (не более 112,5 млн. руб.) и текущий период (не более 150 млн. руб.); по доле участия других предприятий (не выше 25 %) и т.д. Если все условия соответствуют нормативным, компания или ИП может вести деятельность на упрощенке. Что это дает с точки зрения фискальной нагрузки?

Прежде всего, упрощенцы не обязаны начислять и платить НДС, налог на прибыль (на доходы для ИП), а также имущественный. Исключение – объекты, по которым налог на имущество рассчитывается с кадастровых показателей. В общем порядке платятся страховые взносы и соблюдается кассовая дисциплина. В связи со снижением перечня налогов сокращается и список предоставляемой отчетности. Декларация по УСН сдается в территориальное подразделение – раз в год.

УСН – виды деятельности

Усн – федеральный или региональный налог

На законодательном уровне налоговая система РФ регулируется в глав. 2 НК. В соответствии со стат. 13-15 устанавливаются действующие виды федеральных, региональных (субъектов России) и местных фискальных платежей. В частности, классификация выглядит так:

- Федеральные налоги – прибыль, НДС, подоходный налог, акцизы, водный, на добычу ископаемых, госпошлины, за пользование объектами животного мира и водных ресурсов.

- Региональные налоги – с игорной деятельности, транспортный, имущество (для юрлиц).

- Местные налоги – земельный, торговый сбор, имущество (для физлиц).

Следовательно, налог с упрощенной системы налогообложения в указанных статьях отдельно не поименован. К какому же бюджету относится этот платеж? Согласно п. 7 стат. 12 НК налоговым законодательством России, а именно Налоговым Кодексом, могут вводиться в действие специальные режимы налогообложения. Уплата налогов по таким режимам производится в федеральный бюджет. Порядок начисления и перечисления регулируется также НК РФ.

А значит, налог с УСН, равно как и с ЕНВД, ЕСХН, относится по классификации к федеральным фискальным платежам. Что это означает на практике для налогоплательщиков? Во-первых, уплата налога с упрощенки не привязана к месту фактического ведения деятельности. ИП перечисляют суммы в ИФНС по месту своего проживания; юрлица – по месту налоговой регистрации.

Во-вторых, оплата налога с упрощенки подразумевает перечисление средств в бюджет федерального уровня. Но на деле такие суммы распределяются со счетов Казначейства непосредственно в региональные бюджеты. Процент распределения составляет 100 % (стат. 56 БК РФ). Соответственно, несмотря на то, что теоретически упрощенный налог относится к федеральным платежам, по факту перечисление таких сумм осуществляется в регионы РФ. Именно поэтому власти субъектов России вправе дополнительно влиять на порядок применения упрощенного спецрежима путем утверждения региональных нормативных актов.

, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Удобством, простотой применения отличается упрощенная система налогообложения. Она доступна для предпринимателей в двух формах с разными налоговыми объектами и ставками. Вопрос принадлежности Усн – федеральный или региональный налог, встает при определении бюджета для перечисления рассчитанного налогового обязательства.

Правила уплаты УСН

НК РФ в ст. 12 устанавливает 3 типа налогов :

- Федеральные.

- Региональные.

- Местные.

Учет налоговых обязательств разных видов бюджетной принадлежности ведется обособленно. При наличии переплаты по одному из налогов зачесть ее в счет налога, подлежащего уплате в другой бюджет нельзя. Излишне перечисленные суммы в федеральный бюджет разрешено переводить на счета оплаты других федеральных налогов, но не для перекрытия задолженности по региональным или местным налогам.

При переходе на упрощенный спецрежим субъекты предпринимательства обязаны подавать налоговую декларацию в ИФНС с периодичностью 1 раз в год. Отчеты сдаются в отделения налоговых органов:

- для ИП с привязкой к месту жителя коммерсанта;

- для юридических лиц подразделение налоговой инспекции выбирается по месту регистрации предприятия.

Налог уплачивается без разделения по принадлежности к территориям получения дохода. Вся сумма налогового обязательства перечисляется по месту прописки ИП или по месту регистрации фирмы. Какая разновидность налога УСН – местный налог или федеральный:

- предпринимательскую деятельность можно осуществлять в разных местах РФ;

- подавать отчетность и уплачивать налог необходимо с привязкой к месту регистрации или прописки;

- налоговые перечисления направляются в федеральный бюджет.

Перераспределение поступившего налога

На последнем этапе средства, поступившие на счет казначейства федерального уровня, перераспределяются между бюджетами других уровней. Эти манипуляции происходят без участия налогоплательщиков. Нормами Бюджетного кодекса в ст. 56 указано, что поступающие ресурсы от плательщиков налога по УСН должны в объеме 100% перенаправляться в бюджеты регионов.

Источник: https://rebuko.ru/usn-eto-kakoj-nalog/

Енвд в какой бюджет зачисляется

Новости Инструменты Форум Барометр. Войти Зарегистрироваться. Вход для зарегистрированных:. Забыли пароль? Войти через:. Раньше вы входили через. Восстановление пароля. Отправить Регистрация. Форум Форум.