Восстановление ндс с авансов полученных при возврате денег

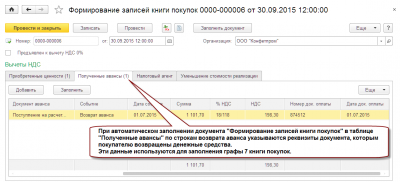

Возврат аванса покупателю: код операции, порядок заполнения книги покупок при возврате аванса Целью ведения книги покупок является определение суммы НДС, которая подлежит вычету. В ней покупатели должны зарегистрировать выставленные продавцами счета-фактуры, полученные на бумажных и электронных носителях.

Здесь содержатся первичные счета-фактуры, а также корректировочные и исправленные.

Код вида операции в книге покупок

Книга покупок ведется поквартально и заполняется налогоплательщиком за каждый налоговый период. При ее заполнении необходимо учитывать Постановление Правительства от 2011 года №1137.

При возврате аванса покупателю продавец должен зарегистрировать эту операцию в книге покупок и произвести все необходимые корректировки в бухгалтерской и управленческой отчетности, связанные с возвратом. Этот факт отображается в графе 7 книги покупок. Здесь прописываются реквизиты документа, который подтверждает возврат данной предоплаты.

Зарегистрировать счет-фактуру в книге покупок продавец обязан не позднее, чем через год после отказа покупателя от поставки. Это указано в абз. 2 п. 22 Приложения 4 к Постановлению Правительства №1137.

Дополнительно подтверждать право на получение вычета налогоплательщику следует с помощью документов, которые свидетельствуют о расторжении договора (например, дополнительным соглашением или односторонним отказом от исполнения договора) и возврате денег покупателю.

Как отразить возврат аванса

В случае возврата аванса покупателю продавец получает право на получение вычета по НДС.

При получении аванса продавец начисляет НДС с полученной суммы. В бухучете для данной операции зафиксирована такая проводка: дебет 62 (аванс) и кредит – 68.

Когда был получен авансовый платеж, продавец оформляет авансовый счет-фактуру и в обязательном порядке регистрирует его в книге продаж. Числом регистрации счета-фактуры является фактическая дата поступления предоплаты на счет получателя. Это правило прописано в пп. 2 п. 1 ст. 167 Налогового кодекса. По закону неважно, когда произойдет окончательная отгрузка товаров или оказание услуг в рамках полученной предоплаты. НДС с полученного аванса продавцом начисляется в тот же день.

Авансовый счет-фактура отображается в книге продаж за тот квартал, когда получена предоплата, согласно пп. 3,17 Правил ведения книги продаж. Один экземпляр счета-фактуры передается покупателю по п. 3 ст. 168 Налогового кодекса. Это делается в течение 5 календарных дней после поступления предоплаты от покупателя.

При возврате аванса покупателю для принятия к вычету НДС нужно учитывать два важных правила (согласно п. 9 ст. 172 Налогового кодекса):

- Вернуть НДС можно только при условии, что этот возврат связан с изменением договорных условий или расторжением договора.

- Принять НДС к вычету продавец вправе только на дату фактического возврата аванса. Сумма налога к вычету будет рассчитываться следующим образом: сумма аванса, помноженная на ставку НДС: 10/110 или 18/118 (по п. 5 ст. 171, п. 4 ст. 172 Налогового кодекса).

Таким образом, указанные правила предполагают, что между продавцом и покупателем должен быть заключен договор, который предполагает перечисление аванса. Также в распоряжении покупателя должен быть ранее полученный счет-фактура от продавца и платежное поручение на перечисление аванса.

Вычет допускается применить только непосредственно в том квартале, когда были соблюдены вышеуказанные условия. Это означает, что перенос вычета на более поздние периоды не допускается. Эта позиция разъясняется в письме Минфина от 2015 года №03-07-11/41908.

Заполнение декларации

Декларация по НДС – обязательная отчетная форма, которая представляется всеми организациями и ИП, работающие на ОСНО.

В декларации по НДС вычет по НДС из-за возвращенного аванса прописывается в строке 120, разделе 3 (согласно п. 38.8 Порядка). Это правило учитывается, если, например, аванс был получен в первом квартале, а возвращен – во втором.

Декларация по НДС подается в электронном виде до 25 числа месяца, который следует за отчетным кварталом по п. 5 ст. 174 Налогового кодекса.

НДС платится в бюджет ежемесячно тремя равными долями в течение 3 месяцев после окончания отчетного квартала до 25 числа (согласно п. 1 ст. 174 Налогового кодекса). Если полученная сумма налога к уплате в бюджет не делится на три части, то большая доля платится в последний месяц.

Таким образом, при возврате авансового платежа покупателю сумма НДС, которая была начислена с частичной предоплаты и перечислена в бюджет, может быть принята к вычету. Для обоснования получения вычета нужно выставленный на аванс счет-фактуру зарегистрировать в книге покупок с отметкой «Возврат аванса». Для этого в 7 графе книги покупок, которую обязан вести каждый плательщик НДС, указываются реквизиты подтверждающего возврат аванса документа. Код операции при этом прописывается как «22». В декларации по НДС отображается сумма НДС по строке 120 третьего раздела.

Возврат аванса покупателю: как вернуть правильно и не налететь на штрафы

Возврат аванса покупателю: как вернуть правильно и не налететь на штрафыПолучать авансы в счет предстоящих поставок или оказания услуг стремится любая компания. Поскольку до того, как продукция будет реально поставлена, а услуги оказаны, в распоряжении продавца находятся дополнительные «чужие денежные средства. Но вот по каким-то причинам договор пришлось расторгнуть, произошел возврат аванса покупателю. Что же делать в этом случае с налогами?

Возврат аванса покупателю и НДС

Если вы работаете на общей системе налогообложения, то вы при получении предоплаты должны были начислить с нее НДС. Если этот аванс возвращается покупателю, то вы имеете право принять начисленный ранее НДС к вычету. Это связано с тем, что условия для такого вычета по п.5 ст.171 НК выполняются. Договор поставки расторгнут, а аванс возвращен покупателю.

Важно: чтобы не нервировать налоговых инспекторов и себя, в платежном поручении на возврат предоплаты в поле «Назначение платежа укажите не только основание для перечисления – возврат предоплаты, но и напишите реквизиты договора поставки. Можно сделать ссылку на дату и номер соглашения о расторжении договора, а если его нет – на письмо покупателя, в котором он от сделки отказался.

При получении от покупателя предоплаты вы должны были составить счет-фактуру и зарегистрировать его в книге продаж. Теперь же этот счет-фактуру вам нужно зарегистрировать в книге покупок (п.22 Правил ведения книги покупок, утв. постановлением Правительства от 26.12.2011г. №1137).

Вычет разрешается заявить только в течение года после отказа контрагента от товаров (продукции, работ, услуг) (п.4 ст.172 НК).

Возврат или зачет?

Источник: https://emarkethelp.ru/kak-vosstanovit-nds-s-avansa-poluchennogo-p04/

Учитываем авансы по несостоявшимся сделкам: как действовать при возврате аванса или при «исчезновении» покупателя

БУХУЧЕТТРУДОВЫЕ ОТНОШЕНИЯСТРАХОВЫЕ ВЗНОСЫНДСНДФЛПОДТВЕРЖДАЮЩИЕ ДОКУМЕНТЫУчитываем авансы по несостоявшимся сделкам: как действовать при возврате аванса или при «исчезновении» покупателя 26 октября 2012

Нередко бывает так, что после получения аванса сделка «срывается», и возникает вопрос, как учитывать ранее полученный аванс? В серии статей Альбина Островская, консультант «Бухгалтерии Онлайн» и ведущий налоговый консультант консалтинговой компании «ТаксОптима», анализирует наиболее распространенные ситуации с авансами по несостоявшимся сделкам и рассказывает о действиях, которые должны предпринять бухгалтеры покупателя и поставщика в том или ином случае.

Как известно, при получении аванса поставщик, применяющий общую систему налогообложения, обязан исчислить НДС (подп. 2 п. 1 ст. 167 НК РФ). Затем, при поставке товара (оказании услуг, выполнении работ) в счет этого аванса организация принимает ранее исчисленный НДС к вычету (п. 6 ст. 172 НК РФ). Но если отгрузка не произошла, как быть с ранее исчисленным налогом?

Вопросами задаются не только продавцы, но и покупатели, которые принимают НДС с уплаченного аванса к вычету. При свершившейся сделке покупатели бы этот налог восстановили. Но как быть в случае несостоявшейся отгрузки?

Сложности могут возникнуть и при исчислении налога на прибыль или единого налога, если одна из сторон применяет упрощенную систему налогообложения. Рассмотрим эти и другие вопросы подробнее.

Налог на прибыль

После перечисления аванса, стороны решили расторгнуть сделку, в связи с чем поставщик в этом же квартале возвращает денежные средства.

Для продавца, использующего метод начисления, в части налога на прибыль вопросов не возникнет, ведь полученные авансы не включаются в его доход.

Другое дело, когда компания применяет кассовый метод или упрощенную систему налогообложения, при которых полученные авансы подлежат включению в доходы. Тут возникает вопрос, как быть с возвращенным авансом, ведь этот аванс уже был отнесен на доходы в целях налога на прибыль (единого налога)? Стоит ли произвести корректировку, исключив возвращенный аванс из дохода, или может быть доходы не «трогать», а при возврате аванса просто отразить расход?

УСН

Если продавец на «упрощенке», то тут все просто. В пункте 1 статьи 346.17 НК РФ четко прописано, что при возврате предоплаты продавец должен уменьшить доходы того периода, в котором произведен возврат.

Следовательно, если получение и возврат аванса произошли в пределах одного квартала, то авансы не попадут под обложение единым налогом по УСН.

Считаем, что такой же подход применим и к компаниям на общей системе налогообложения, которые используют в части налога на прибыль кассовый метод.

НДС

Рассмотрим ту же ситуацию в разрезе налога на добавленную стоимость. При получении аванса, поставщик, как мы уже отмечали ранее, начисляет НДС. В обычной ситуации (когда сделка не «срывается») этот НДС принимается поставщиком к вычету в тот момент, когда происходит отгрузка.

Но в нашем случае никакой отгрузки не происходит. И все же, несмотря на это, поставщик имеет право принять НДС к вычету.

Такое право дает ему пункт 5 статьи 171 НК РФ, в котором сказано, что организация может принять к вычету НДС, ранее исчисленный ею с аванса, в случае расторжения (изменения условий) договора и возврата аванса покупателю.

Часто аванс возвращается на следующий день или позже, но в пределах квартала, в котором произошло поступление аванса. В некоторых компаниях бухгалтеры предпочитают в таких случаях вообще не начислять на авансы НДС и, соответственно, не показывают вычет. Казна от этого ничего не теряет, да и суды соглашаются с тем, что «не может быть признан авансовым платеж, поступивший налогоплательщику в том же налоговом периоде, в котором произошла фактическая реализация товаров» (см., например, постановление Президиума ВАС РФ от 10.03.09 № 10022/08).

Но, тем не менее, хотим предупредить, что такие действия чреваты спором с налоговой. При проверке налоговики могут заявить о занижении НДС за период, в котором был получен аванс. Аргумент о возврате аванса их вряд ли устроит, ведь операция по получению аванса состоялась, следовательно, НДС должен быть начислен. Поэтому, если получение и возврат аванса произошли в пределах одного квартала, то безопаснее всего будет отразить в декларации начисление НДС на аванс, и одновременно показать вычет данного НДС. Именно на таком порядке настаивает ФНС России (письмо от 24.05.10 № ШС-37-3/2447).

Налог на прибыль и УСН

Источник: https://www.Buhonline.ru/pub/comments/2012/10/6578

Возврат аванса покупателю какие документы нужны

Авансовый» счет-фактуру бухгалтер зарегистрирует в книге продаж в январе. «Отгрузочный» счет-фактуру (на сумму 472 000 руб., в том числе НДС — 72 000 руб.) — в мае. Одновременно организация внесет данные в книгу покупок по «авансовому» счету-фактуре на эту же сумму (472 000 руб., в том числе НДС — 72 000 руб.).

Если аванс возвращается покупателю А какие записи сделать в НДС-документах, если аванс, ранее полученный, по просьбе покупателя надо вернуть? И вообще, не будет ли претензий со стороны контролеров к вычетам НДС в этой ситуации в принципе? Поясним, прибегая к нормам НК РФ — п. 5 ст. 171 (о вычете «авансового» НДС) и п. 4 ст. 172 (о порядке такого вычета). Пункт 5 ст.

Как произвести возврат аванса в различных ситуациях Такой случай считается подходящим для расторжения договора одной из сторон. Часто проблема появляется до начала работ, это позволяет выплатить аванс в полном объеме, и действие договора прекращается. Однако, заключая договор, стороны могут сделать оговорку, что при расторжении договорных обязательств уплаченный аванс не подлежит возврату не при каких условиях.

В этом случае даже суд будет на стороне исполнителя. Внимание Третьим лицам возврат оформляется в случае, если такой пункт обозначен в договоре.

НК РФ? Столичные налоговики (со ссылкой на нормы гражданского законодательства) в уже упоминавшемся Письме N 19-11/022386 подчеркнули: если такой отказ допускается законом или соглашением сторон, договор считается расторгнутым или измененным (п. 3 ст. 450 ГК РФ). Подведем итог: поставщик вправе предъявить к вычету «авансовый» НДС в случае возврата средств покупателю товара.

Для этого ему нужно: 1) перечислить авансовые платежи покупателю; 2) отразить операцию по возврату аванса в учете; 3) применить вычет до истечения одного года с момента возврата аванса. Причем составлять дополнительное соглашение о расторжении договора (изменении его условий) не обязательно.

Или (если уж принято такое решение) сделать это надо с умом. Поясним сказанное примером из арбитражной практики.

При поступлении аванса продавец должен исчислить с него НДС и уплатить налог в бюджет. В момент реализации согласно п.8 ст.171 НК НДС, начисленный с сумм полученной предоплаты, подлежит вычету.

Однако полученный аванс может быть отозван, например, по причине расторжения договора поставки или изменения условий договора. В этом случае у поставщика товаров возникает право на вычет сумм НДС, исчисленных с сумм полученной от покупателя предварительной оплаты товаров и уплаченных в бюджет.

Из п. 5 ст. 171, п. 4 ст. 172 Налогового кодекса РФ следует, что, продавец может возместить НДС при соблюдении следующих условий: — суммы предварительной оплаты возвращены покупателю товаров;- в учете поставщика отражены соответствующие операции по корректировке в связи с расторжением договора и возвратом предварительной оплаты;- с момента возврата предварительной оплаты не прошло одного года.

НК РФ уточняет: вычеты сумм налога, указанные в п. 5 ст. 171 НК РФ, производятся в полном объеме после отражения в учете соответствующих операций по корректировке в связи с возвратом товаров или отказом от товаров (работ, услуг), но не позднее одного года с момента возврата или отказа. Но формулировка (согласитесь) такова, что сомнений не возникает: п.

4 ст. 172 имеет прямое отношение лишь к абз. 1 п. 5 ст. 171.

Тогда непонятно, распространяется ли ограничение в год на вычет «авансового» НДС к случаям, предусмотренным абз. 2 п. 5 ст. 171. Если да, то с какого момента вести отсчет времени? Ответ, казалось бы, можно найти в Правилах ведения книги покупок, однако и здесь не прослеживается четкости в изложении.

Процесс покупки или продажи недвижимости сам по себе является трудоемким, требует много времени и сил всех заинтересованных сторон. Аванс при покупке квартиры вносится часто. Поэтому расторжение договора в данном случае наносит довольно серьезный ущерб и покупателю, и продавцу.Чтобы у налогового органа не возникло сомнений в правомерности вычета, организация должна оформить все подтверждающие документы.

Возврат денежных средств подтвердят: — письмо или дополнительное соглашение к договору об изменении условий или расторжении контракта; — распорядительное письмо от контрагента с требованием о возврате ранее перечисленных денег со ссылкой на причины отзыва авансового платежа; — выписка банка, подтверждающая перечисление денег; — счет-фактура, выписанный на аванс, с пометкой «возврат».

Счет-фактуру организация должна зарегистрировать в книге покупок в момент возврата денежных средств.

Меню

В коммерческой деятельности не редки случаи, когда сделка по заключенным договорам поставки или оказания услуг срывается. Продавец сталкивается с такой процедурой как возврат аванса покупателю.

Рассмотрим алгоритм действий при возврате авансовых платежей. 1. Расторжение договора и возврат аванса2.

Процедура возврата аванса3. Возврат аванса при расторжении договора: последствия для продавца Расторжение договора и возврат аванса Аванс представляет собой предоплату, внесенную покупателем в рамках исполнения договора до начала выполнения работ или передачи товара. Обычно на эту сумму исполнитель закупает необходимые для исполнения сделки материалы. О возврате аванса речь идет при расторжении договора. Его инициаторами могут стать обе стороны.

- Покупатель. О своих намерениях он должен сообщить продавцу. Расторжение оформляется только в письменном виде.

Если дело рассматривалось в суде, то в день принятия решения. Возврат аванса Тогда при получении предоплаты вы должны были включить ее в доходы.

Как быть, когда аванс возвращен? При возврате аванса организацией на УСН на сумму возврата уменьшают доходы того периода, когда деньги были перечислены обратно (п.1 ст.346.17 НК). В графе 4 раздела I КУДиР на дату возврата сумму перечисленных денег записывают со знаком минус.Возврат аванса может произойти как в рамках одного отчетного (налогового) периода, так и в разных.

Предлагаем ознакомиться: Договор поставки за наличный расчет образец

Однако независимо от времени возврата обязанности по представлению уточненной декларации и пересчету сумм налога (аванса) за прошлые периоды не возникает.

Счет-фактура при возврате аванса покупателю

Источник: https://neddom.ru/kakie-dokumenty-nuzhny-vozvrata-avansa-pokupatelyu/

Ндс при возврате аванса и товара

Темы: Счета-фактуры и другие документы по НДСНДС Как начислить НДС с аванса в счет предстоящих поставок товаров, может ли продавец принять к вычету НДС с аванса, как составить счет-фактуру на аванс и зарегистрировать в книге продаж и книге покупок ответит статья.

Вопрос: ООО на ОСНО.1. Наша организация заключает договора предоплаты.

По данному договору (срок действия год, а дальше пролонгация) наш клиент перечисляет аванс, с которого мы исчисляем НДС с авансов. Клиент заказывает товар, но на определенном этапе отказывается в его приобретении и пишет заявление на возврат излишне перечисленных денежных средств. Мы аванс возвращаем клиенту по письму на возврат денежных средств. И рассчитываем НДС на вычет. 2.

Происходит оплата товара, отгрузка, возврат товара, возврат денежных средств. Мы денежные средства возвращаем клиенту по письму на возврат денежных средств. И рассчитываем НДС на вычет.

Аудитор делает нам замечание в процессе проверки, что применение вычета НДС по авансам возможно или после отгрузки соответствующих товаров или в случае изменения условий расторжения договора и возврата соответствующих сумм авансов. Как правильно оформить документы чтобы исключить налоговые риски исключения вычетов НДС?

Ответ: 1. Для вычета НДС важен сам факт возврата аванса (п.5 ст.171 Налогового кодекса).

У продавца должны быть документы, которые подтверждают:

— покупатель отказался от товаров и направил письмо с требованием вернуть аванс;

— покупателю перечислена вся сумма, с которой был начислен НДС (подтверждается платежным поручением).

Такой подход подтверждается судебной практикой.

2. При возврате товара, не принятого на учет, покупатель оформляет ТОРГ-2 (ТОРГ-3). Продавец принимает к вычету НДС на основании корректировочного счета-фактуры, который выставляет сам.

Если право собственности на товар перешло к покупателю, то он оформляет возврат товарной или расходной накладной (например, по форме ТОРГ-12). Если покупатель – плательщик НДС, то он выставляет и счет-фактуру.

После оприходования товаров и отражения в учете этих документов, с момента возврата прошло не более одного года, НДС можно принять к вычету.

Принять к вычету НДС при возврате товара от покупателя на спецрежиме или физического лица также можно.

Более подробное описание содержится в рекомендациях Системы Главбух ВИП-версия.

Как начислить НДС с аванса в счет предстоящих поставок товаров (работ, услуг)

Может ли продавец принять к вычету НДС с аванса, возвращенного покупателю. Деньги по поручению продавца перечисляла другая организация (третье лицо)

Да, может.

В рассматриваемой ситуации для вычета НДС важен факт того, что аванс вернули покупателю. А способ перечисления денег (напрямую с расчетного счета продавца или через контрагента-посредника) значения не имеет. Налоговое законодательство не устанавливает на этот счет никаких ограничений. Если все остальные условия для вычета выполнены, то НДС с аванса можно полностью принять к вычету. Это следует из пункта 5 статьи 171 и пункта 4 статьи 172 НК.

Главное, чтобы у продавца на руках были документы, которые подтверждают следующее: – покупатель отказался от товаров (работ, услуг), в счет поставки которых он перечислил аванс. Например, это может быть письмо покупателя с требованием вернуть аванс;

– покупателю перечислена вся сумма, с которой был начислен НДС. Подтверждением может быть платежное поручение с указанием реквизитов договора, в счет которого был получен возвращаемый аванс.

Правомерность такого подхода подтверждает арбитражная практика (см., например, постановление АС Западно-Сибирского округа от 20.05.2016 № А27-12828/2015).

Как составить счет-фактуру на аванс и зарегистрировать в книге продаж и книге покупок

Как оформить счет-фактуру, книгу продаж и книгу покупок при возврате неотработанного аванса (частичной оплаты)

Изначальный счет-фактуру на аванс зарегистрируйте в книге покупок. Новый счет-фактуру при возврате неотработанного аванса не заполняйте.

Получив от покупателя аванс, продавец должен выписать счет-фактуру на поступившую сумму. При расторжении договора или изменении его условий аванс (частичная оплата) может быть возвращен покупателю. В этом случае продавец вправе принять к вычету сумму НДС, которую начислил с аванса (частичной оплаты) и перечислил в бюджет (абз. 2 п. 5 ст. 171 НК РФ). Для этого организация-продавец должна отразить в учете все корректировки, связанные с возвратом.

На сумму возвращенного аванса новый счет-фактуру не оформляйте (письмо Минфина России от 30 июля 2010 № 03-07-11/327). Чтобы обосновать вычет, счет-фактуру, ранее выставленный на полученный аванс (частичную оплату), нужно зарегистрировать в книге покупок с пометкой «Возврат аванса».

При этом в графе 7 книги покупок укажите реквизиты документа, подтверждающего возврат предоплаты покупателю (письмо Минфина России от 24 марта 2015 № 03-07-11/16044). Срок регистрации такого счета-фактуры в книге покупок также ограничен одним годом (с момента возврата аванса (частичной оплаты)). Это следует из положений пункта 21 раздела II приложения 4 к постановлению Правительства РФ от 26 декабря 2011 № 1137.

Подтвердить право на вычет можно с помощью документов, свидетельствующих о расторжении (изменении условий) договора и возврате денежных средств покупателю (заказчику).

Иногда при изменении условий договора сумма предоплаты превышает новую стоимость товаров (работ, услуг, имущественных прав). Например, если покупатель отказывается от части товара или приобретает товар, который облагается НДС по меньшей ставке, чем было предусмотрено первоначальным договором.

Если неотработанную часть аванса (частичной оплаты) поставщик не засчитывает в оплату будущих поставок, он должен вернуть ее покупателю (ст. 487 ГК РФ). При этом к вычету можно предъявить сумму НДС, определенную с разницы между суммой предоплаты и договорной стоимостью товаров.

Такой вывод следует из положений абзаца 2 пункта 5 статьи 171 Налогового кодекса РФ.

Как продавцу учесть возврат товара: проводки, налоги, документы

Документальное оформление

Как документально оформить возврат товара от покупателя при расторжении договора по основаниям, предусмотренным законодательством

Документальное оформление возврата товаров зависит от того, успел покупатель принять товары на учет или нет.

Товар еще не принят на учет. Если несоответствие товаров условиям договора или требованиям законодательства обнаружено в момент их приемки, то покупатель составляет акт, например, по форме № ТОРГ-2 (№ ТОРГ-3). На основании этого документа он может отказаться от поступивших товаров и потребовать их замены или возврата денег. Договор купли-продажи (поставки) в этом случае считается неисполненным, а полученные товары покупателем – принятыми на ответственное хранение (п. 1 ст. 454 ГК РФ).

Акт составляют в четырех экземплярах. В нем указывают сведения о товаре, к которому есть претензии по его количеству, качеству, ассортименту и т. д. Документ подписывают обе стороны – как продавец, так и покупатель. Один экземпляр акта покупатель передает продавцу вместе с товаром при его возврате.

Товар принят на учет. Тот факт, что товар не соответствует требованиям по качеству или другим условиям договора поставки или же требованиям законодательства, покупатель может обнаружить уже после того, как оприходовал эту продукцию. Выявленные недостатки он должен зафиксировать в акте. Унифицированной формы для этого документа нет, поэтому покупатель должен разработать ее самостоятельно.

Задокументировать возврат можно, например, товарной накладной по форме № ТОРГ-12 или расходной накладной, составленной в произвольной форме. Главное, чтобы документ содержал все необходимые реквизиты первичного документа, перечисленные в пункте 2 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ.

Покупатель – плательщик НДС на стоимость возвращаемых товаров обязан выставить бывшему поставщику счет-фактуру, ведь происходит «обратная» реализация (п. 3 раздела II приложения 5 к постановлению Правительства РФ от 26 декабря 2011 № 1137). Аналогичные разъяснения содержатся в письме Минфина России от 16 мая 2012 г. № 03-07-09/56.

НДС

Как учесть при расчете НДС возврат товаров покупателем

Возврат товара влияет на уплату НДС. Однако основания таких изменений зависят от того, переходило право собственности к покупателю или нет.

Право собственности перешло к покупателю. Если покупатель возвращает реализованный ему товар, НДС, ранее предъявленный ему и уплаченный в бюджет, продавец вправе принять к вычету (п. 5 ст. 171 НК РФ, письмо Минфина России от 2 ноября 2010 г. № 03-07-11/433).2

Если покупатель принял к учету товар, то продавец принимает к вычету НДС по возвращенному товару на основании счета-фактуры, составленного покупателем (письма Минфина России от 2 марта 2012 № 03-07-09/17, от 20 февраля 2012 № 03-07-09/08, ФНС России от 5 июля 2012 № АС-4-3/11044, п. 3 раздела II приложения 5 к постановлению Правительства РФ от 26 декабря 2011 № 1137). Такой порядок применяется, если покупатель – плательщик НДС.

Принять налог к вычету можно при соблюдении следующих условий:

– возвращенный товар оприходован (п. 1 ст. 172 НК РФ);

– получен правильно оформленный счет-фактура от покупателя на возвращенный товар. Если, конечно, право собственности на товар переходило к покупателю (п. 1 ст. 169 НКРФ);

– с момента возврата прошло не больше года (п. 4 ст. 172 НК РФ).

При этом счет-фактуру, полученный от покупателя, зарегистрируйте в книге покупок после оприходования возвращенного товара (п. 1 раздела II приложения 4 к постановлению Правительства РФ от 26 декабря 2011 № 1137).

Собственником остался продавец. Если покупатель не принял к учету часть товара, то на возвращенный товар он счет-фактуру не составляет. Продавец принимает к вычету НДС по возвращенному товару на основании корректировочного счета-фактуры (п. 3 ст. 168, п. 13 ст. 171, п. 10 ст. 172 НК РФ, п. 2 приложения 2 и п. 12 раздела II приложения 4к постановлению Правительства РФ от 26 декабря 2011 № 1137, письма Минфина России от 20 февраля 2012 № 03-07-09/08, от 10 февраля 2012 № 03-07-09/05).

Если покупатель применяет спецрежим, то применяется особый порядок принятия к вычету НДС.

Ситуация: можно ли принять к вычету НДС при возврате покупателем товара. Покупателем товара является организация на спецрежиме (упрощенке, вмененке) или гражданин

Да, можно.

Ведь в пункте 5 статьи 171 Налогового кодекса РФ прямо сказано, что если покупатель возвращает товар, продавец может принять к вычету НДС, ранее предъявленный при продаже и уплаченный в бюджет.

НДС принимайте к вычету, когда возвращаемый товар будет оприходован (п. 5 ст. 171 и п. 4 ст. 172 НК РФ).

НДС примите к вычету после отражения в учете операций по корректировке в связи с возвратом товаров или отказом от товаров, но не позднее одного года с момента возврата или отказа. Для этого при частичном возврате составьте корректировочный счет-фактуру. Зарегистрируйте его в книге покупок в части стоимости возвращенных товаров. При полном возврате зарегистрируйте в книге покупок счет-фактуру, который выставили и зарегистрировали в книге продаж при отгрузке.

На основании этих документов, при выполнении других необходимых условий, входной НДС примите к вычету. Все это следует из пункта 1 статьи 169, пункта 5 статьи 171, пунктов 1 и 4 статьи 172 Налогового кодекса РФ, пункта 1 раздела II приложения 4 к постановлению Правительства РФ от 26 декабря 2011 № 1137 и подтверждается в письмах Минфина России от 19 марта 2013 № 03-07-15/8473, от 31 июля 2012 № 03-07-09/96, от 16 мая 2012 № 03-07-09/56, ФНС России от 14 мая 2013 № ЕД-4-3/8562.

В случае возврата товара покупателем-гражданином, которому счет-фактура выписан не был, в книге покупок зарегистрируйте чек онлайн-ККТ с признаком «возврат прихода» (приказ ФНС России от 21 марта 2017 № ММВ-7-20/229).

Отвечает Александр Сорокин,

заместитель начальника Управления оперативного контроля ФНС России

«ККТ нужно применять только в случаях, если продавец предоставляет покупателю, в том числе своим сотрудникам, отсрочку или рассрочку по оплате своих товаров, работ, услуг. Именно эти случаи, по мнению ФНС, относятся к предоставлению и погашению займа для оплаты товаров, работ, услуг. Если организация выдает денежный заем, получает возврат такого займа или сама получает и возвращает заем, кассу не применяйте. Когда именно нужно пробивать чек, смотрите в рекомендации».

Из рекомендации Нужно ли применять ККТ при выдаче, получении и возврате займа

Источник: https://www.glavbukh.ru/hl/246773-nds-pri-vozvrate-avansa-i-tovara

Возврат аванса покупателю: код операции, порядок заполнения книги покупок при возврате аванса

Целью ведения книги покупок является определение суммы НДС, которая подлежит вычету. В ней покупатели должны зарегистрировать выставленные продавцами счета-фактуры, полученные на бумажных и электронных носителях.

Здесь содержатся первичные счета-фактуры, а также корректировочные и исправленные.

Как отразить ндс при возврате аванса покупателю

Изменения, произошедшие с ростом ставки НДС с начала года вызвали множество вопросов по расчетам между контрагентами, работающими с этим налогом. Разберемся, как правильно оформляются операции, связанные с возвращением перечисленного аванса покупателю. Иных нововведений по НДС с предоплаты не предусмотрено. Аванс фиксируется в том отчетном квартале, когда он был получен, а в декларации по НДС отражается в стр.

«Авансовый» НДС: вычет по несостоявшейся сделке

Изменения, произошедшие с ростом ставки НДС с начала года вызвали множество вопросов по расчетам между контрагентами, работающими с этим налогом. Разберемся, как правильно оформляются операции, связанные с возвращением перечисленного аванса покупателю. Иных нововведений по НДС с предоплаты не предусмотрено. Аванс фиксируется в том отчетном квартале, когда он был получен, а в декларации по НДС отражается в стр. При отгрузке ТМЦ в счет предоплаты продавец вправе возместить из бюджета сумму налога.

Но если договор расторгается либо пересматриваются его положения, и отгружается лишь часть товара или поставка аннулируется полностью, то продавец обязан возвратить полученную ранее предоплату или неиспользованный остаток.

Ее возврат также связан с корректировкой по НДС, поскольку с суммы неосвоенного аванса продавец вправе заявить вычет, если основанием неисполнения обязательств явилось расторжение договора или изменение его условий. При этом поставщик оформляет корректировочный счет-фактуру , фиксируя возврат средств.

Вычет НДС при возврате аванса покупателю поставщик может оформить на дату возвращения предоплаты. НДС исчисляется как размер полученного аванса умноженного на ставку, которая была применена при получении предоплаты. Факт возврата платежа должен быть отражен в бухучете и подтвержден платежным документом.

Заявить право на вычет можно в течение одного года с даты возвращения платежа по несостоявшейся или частично несостоявшейся сделке.

НДС с возврата аванса покупателю в декларации отражают в стр. При отгрузке ТМЦ в счет аванса, НДС принимается к вычету на дату отгрузки, а ставка принимаемого к вычету налога, равна той ставке, по которой аванс был уплачен.

Те же правила действуют, если оформляется частичный возврат аванса покупателю. НДС принимается к вычету на дату отгрузки, неосвоенная часть аванса перечисляется покупателю, налог по ней возмещается по ставке, применяемой на дату поступления аванса. Таким образом, восстановление НДС при возврате аванса покупателю актуально для него, если только вычет налога уже был принят.

Напомним, что принять вычет можно лишь при соблюдении условий: в договоре между сторонами предусмотрен аванс; приобретатель имеет документы: — счет-фактуру на аванс; — платежное поручение, подтверждающее перечисление предоплаты. Вычет покупателю необходимо заявить в том квартале, когда все указанные условия исполнены, нельзя переносить его на будущие отчетные периоды. Проводки при возврате аванса покупателю — НДС Рассмотрим отражение операций по возврату авансовых платежей в бухучете: Выполнение обязательств рассмотрим в нескольких вариантах: Сделка была расторгнута по согласию обеих сторон

У несостоявшегося продавца возникает задолженность перед контрагентом по возврату денег. Такой долг может быть закрыт не только живыми деньгами, но и новацией, уступкой прав требования и т.

Возврат предоплаты: о вычете «авансового» НДС

Региональный выпуск», , n 37 «Финансовая газета. Что же делать с начисленной суммой НДС при возврате аванса покупателю? НК РФ разрешает продавцу предъявить к вычету сумму налога в случае изменения условий либо расторжения соответствующего договора и возврата соответствующих сумм авансовых платежей п.

В бухгалтерском учете операции по получению и возврату аванса отражаются следующими записями: Д-т 51 «Расчетный счет», К-т 62 «Расчеты с покупателями и заказчиками» — поступила предоплата от покупателя; Д-т На дату возврата аванса поставщик регистрирует в книге покупок счет-фактуру на аванс, который был ранее выписан и зарегистрирован в книге продаж.

В налоговой декларации по НДС данная операция отражается по строке в подразделе «Налоговые вычеты» разд. В настоящее время существует мнение, что в случае получения и возврата аванса в одном налоговом периоде можно не отражать эти операции в книге продаж и книге покупок и, соответственно, в налоговой декларации.

Однако в Письме Минфина России от В отношении предъявления к вычету сумм НДС, ранее начисленных с аванса, в случае изменения условий либо расторжения соответствующего договора существуют ситуации, на которые налогоплательщику стоит обратить внимание. Рассмотрим некоторые из них.

Авансовый НДС

В письме от А в письме от Вычет с перечисленного аванса Покупатель, перечисливший продавцу аванс в счет предстоящих поставок товаров выполнения работ, оказания услуг , вправе принять к вычету НДС с этого аванса п.

Данный вычет производится на основании счета-фактуры, выставленного продавцом при получении предоплаты, и документов, подтверждающих фактическую уплату аванса. При этом необходимо наличие договора, предусматривающего перечисление указанных сумм п. В соответствии со ст.

В частности, они могут прописать в нем условие о юридической значимости копий договора и копий приложений к нему.

О вычете «авансового» ндс при возврате предоплаты покупателю (зайцева с.н.)

Пример счет-фактуры при реализации товаров в счет ранее полученной предоплаты НДС с авансов полученных в году: изменения В году произошли серьезные изменения по НДС. Это повлекло за собой трудности в части авансов, полученных еще в году. Так как встал вопрос, по какой ставке налога производить отгрузку в

Возврат аванса в 2019 году, полученного в 2018 году: особенности НДС

Здесь содержатся первичные счета-фактуры, а также корректировочные и исправленные. Код вида операции в книге покупок Книга покупок ведется поквартально и заполняется налогоплательщиком за каждый налоговый период. При возврате аванса покупателю продавец должен зарегистрировать эту операцию в книге покупок и произвести все необходимые корректировки в бухгалтерской и управленческой отчетности, связанные с возвратом. Этот факт отображается в графе 7 книги покупок. Здесь прописываются реквизиты документа, который подтверждает возврат данной предоплаты.

Вычет НДС при возврате аванса или товара

При отгрузке товара в счет аванса он вправе применить вычет данной суммы налога. Однако бывают ситуации, когда в связи с изменением условий договора или его расторжением предоплаченный товар не отгружается или отгружается в меньшем количестве. В таком случае продавец может заявить к вычету НДС с аванса.

Также право на вычет налога, начисленного с выручки от продажи товаров, возникает у компании-продавца и при их возврате покупателем. Вычет НДС при возврате аванса В общем случае при получении аванса в счет предстоящих поставок товаров работ, услуг у продавца возникает обязанность по начислению НДС.

На дату отгрузки товаров выполнения работ, оказания услуг , в счет которых был получен аванс, НДС, ранее начисленный с предварительной оплаты, организация вправе принять к вычету.

Налоговое законодательство предусматривает, что в случае изменения условий либо расторжения договора поставки и возврата авансовых платежей можно применить вычет налога, ранее начисленного и уплаченного в бюджет с сумм предоплаты за товары работы, услуги , предназначенные для реализации на территории России. Факт возврата авансовых платежей должен быть отражен в бухгалтерском учете и подтвержден документально, например платежными поручениями.

Однако не исключено, что к этому времени покупатель вычет «авансового» НДС при возврате аванса покупателю начинает . принимаемого к вычету при возврате аванса, следует отразить по строке разд.

Актуально на: 28 декабря г. Код вида операции в книге покупок О форме книги покупок в году и порядке ее заполнения мы рассказывали в нашей консультации. При этом указывали, что в графе 2 книги покупок по каждому счету-фактуре указывается код вида операции. Перечень этих кодов утвержден Приказом ФНС от Приведем ниже коды операций в книге покупок и поясним, что они означают. Постановлением Правительства от Код вида операции 01 в книге покупок Код 01 — наиболее типичный для книги покупок.

Впоследствии, когда в счет этого аванса отгружается товар, продавец принимает НДС к вычету.

Можно ли применить вычет, если планируемая отгрузка так и не состоялась? В стандартной ситуации, когда продавец сначала получает аванс, а затем в счет этого аванса отгружает товар выполняет работу или оказывает услугу , вопросов с применением вычета НДС, ранее исчисленного с аванса, обычно не возникает.

Отгрузил товар и сразу принял налог к вычету. Но бухгалтеры в своей работе могут сталкиваться и с не совсем стандартными ситуациями, которые заводят их в тупик. Самая распространенная — стороны, меняя свои планы, расторгают сделку. Вследствие этого деньги могут возвращаться обратно покупателю.

Изменения, произошедшие с ростом ставки НДС с начала года вызвали множество вопросов по расчетам между контрагентами, работающими с.

Одновременно организация внесет данные в книгу покупок по «авансовому» счету-фактуре на эту же сумму руб. Если аванс возвращается покупателю А какие записи сделать в НДС-документах, если аванс, ранее полученный, по просьбе покупателя надо вернуть? И вообще, не будет ли претензий со стороны контролеров к вычетам НДС в этой ситуации в принципе?

Если Вы ведете речь про возврат покупателЮ, то строка Согласно Порядку заполнения декларации по НДС: В графе 3 по строке также отражаются суммы налога, принимаемые к вычету налогоплательщиком-продавцом за исключением покупателей-налогоплательщиков, исполняющих обязанности налогового агента , в случаях, предусмотренных пунктом 5 статьи Кодекса 5.

Вычетам подлежат суммы налога, исчисленные продавцами и уплаченные ими в бюджет с сумм оплаты, частичной оплаты в счет предстоящих поставок товаров выполнения работ, оказания услуг , реализуемых на территории Российской Федерации, в случае изменения условий либо расторжения соответствующего договора и возврата соответствующих сумм авансовых платежей. Вычет производится в полном объеме после возврата аванса частичной оплаты , но не позже чем через год п.

Вычеты сумм налога, указанных в пункте 5 статьи настоящего Кодекса, производятся в полном объеме после отражения в учете соответствующих операций по корректировке в связи с возвратом товаров или отказом от товаров работ, услуг , но не позднее одного года с момента возврата или отказа.

Вычетам подлежат суммы налога, предъявленные продавцом покупателю и уплаченные продавцом в бюджет при реализации товаров, в случае возврата этих товаров в том числе в течение действия гарантийного срока продавцу или отказа от них. Вычетам подлежат также суммы налога, уплаченные при выполнении работ оказании услуг , в случае отказа от этих работ услуг. Учет возврата аванса покупателю ООО на общем режиме.

Источник: https://tehnovyzov.ru/vozvrat-tovara/kak-otrazit-nds-pri-vozvrate-avansa-pokupatelyu.php