Подоходный налог (НДФЛ) за работников в 2026 году

Налоговые агенты – это лица, на которых возложена обязанность по исчислению, удержанию налогов с налогоплательщиков и их дальнейшему перечислению в государственный бюджет.

В России налоговыми агентами признаются:

- российские организации;

- индивидуальные предприниматели;

- нотариусы, занимающиеся частной практикой;

- адвокаты, учредившие адвокатские кабинеты;

- обособленные подразделения иностранных компаний.

Подавляющее большинство налоговых агентов России составляют индивидуальные предприниматели и организации, являющиеся работодателями.

Работодатели, выступая в роли налоговых агентов, обязаны с доходов, выплачиваемых своим сотрудникам, рассчитывать, удерживать и перечислять в бюджет НДФЛ.

При этом подоходный налог (НДФЛ) работодатели должны удерживать в полной мере как с выплат сотрудникам, работающим по трудовым договорам, так и с выплат физическим лицам по договорам гражданско-правового характера.

Порядок расчета НДФЛ

НДФЛ за работника рассчитывается по следующей формуле:

НДФЛ = (Доход работника за месяц – Налоговые вычеты) x Налоговая ставка

Подоходный налог рассчитывается по окончанию каждого месяца нарастающим итогом с начала налогового периода (т.е. учитываются суммы налогов удержанные в предыдущих месяцах). Налоговым периодом признается календарный год.

При расчёте НДФЛ учитывается весь доход, который работодатель выплачивал своему сотруднику в течение календарного месяца, за исключением тех доходов, которые по закону НДФЛ не облагаются (ст. 217 НК РФ).

Налоговая ставка для расчёта подоходного налога составляет 13% (практически для всех доходов выплачиваемых сотрудникам) или 30% (в случае выплат иностранным работникам). С 2015 года при выплате дивидендов применяется налоговая ставка 13%.

При расчёте подоходного налога величина налоговой базы может быть уменьшена на сумму налоговых вычетов. Применять налоговые вычеты можно только для доходов, облагаемых по ставке 13% (за исключением дивидендов).

Порядок и сроки уплаты НДФЛ в 2026 году

Работодатели обязаны удерживать и перечислять НДФЛ один раз по итогам каждого месяца. Делать это необходимо не позднее следующего дня, после выплаты зарплаты (при окончательном расчёте дохода работника за месяц).

Согласно трудовому законодательству зарплата должна выплачиваться не реже чем один раз в полмесяца, то есть как минимум два раза в месяц (аванс + зарплата). С октября 2016 года изменились сроки выплаты заработной платы.

Если ранее работодатель мог выдавать ее в любой промежуток времени, но не реже 2 раз в месяц, то теперь заработная плата должна быть перечислена сотруднику не позднее 15 числа следующего месяца.

Несмотря на то, что аванс является частью зарплаты, непосредственно в день выплаты аванса НДФЛ удерживать не нужно.

С 2016 года НДФЛ с отпускных, пособий и больничных стало возможным перечислять не позднее последнего числа того месяца, в котором они были перечислены сотруднику (до этого подоходный налог нужно было перечислять в день их фактической выплаты).

В случае увольнения сотрудника НДФЛ необходимо удерживать и перечислять в тот же день, когда ему был выплачен расчёт в связи с его увольнением.

Если трудовые отношения были прекращены до истечения календарного месяца, датой фактического получения дохода считается последний день работы, за который работнику начислен доход.

Выплаты по договорам гражданско-правового характера не относятся к оплате труда и регламентируются не ТК РФ, а Гражданским кодексом.

В соответствии с этим, датой фактического получения дохода считается день выплаты дохода по договору ГПХ (в том числе и для выплаченных авансов).

Поэтому НДФЛ с авансов и выплат по договорам ГПХ, необходимо удерживать и перечислять в день их фактической выплаты.

Как оплатить НДФЛ

Удержанный с сотрудника НДФЛ работодатель должен перечислять в бюджет налогового органа, в котором он состоит на учёте. Узнать банковские реквизиты своего налогового органа можно при помощи этого сервиса.

Организации, имеющие обособленные подразделения, должны перечислять удержанный подоходный налог, как по месту нахождения главного офиса, так и по месту нахождения каждого из подразделений.

В 2019 году работодателям для перечисления НДФЛ необходимо применять такой же КБК, что и в 2018 году:

КБК 182 1 01 02010 01 1000 110.

Обратите внимание, уплата НДФЛ за счёт средств работодателя не допускается.

Учет и отчётность работодателей по НДФЛ

В слайдерах ниже перечислены виды отчетности, которую необходимо сдавать за работников по НДФЛ.

Работодатели обязаны вести внутренний учёт выплаченных доходов, предоставленных налоговых вычетов, а также исчисленных и удержанных сумм НДФЛ по каждому сотруднику. Делать это необходимо в регистрах налогового учета.

Законом форма налогового регистра не утверждена, поэтому организации и ИП должны самостоятельно разработать свою форму этого документа (cкачать образец).

Ежегодно, до 1 апреля, работодатели обязаны (на основании данных заполняемых в налоговых регистрах) по каждому своему сотруднику составить и передать в ИФНС справки по форме 2-НДФЛ. Cправки 2-НДФЛ за работников с доходов, которых не получилось удержать НДФЛ в 2019 году, необходимо подать до 2 марта 2020 года.

Ежеквартально работодатели должны сдавать расчет 6-НДФЛ. Крайний срок подачи – последнее число первого месяца следующего квартала.

Источник: https://www.malyi-biznes.ru/nalogi-za-rabotnikov/ndfl/

Какие выплаты не облагаются налогом на доходы физических лиц

08.04.2018

- пособия по беременности и родам (п. 1 ст. 217 НК РФ);

- законодательно установленные компенсации, выплачиваемые в качестве возмещения вреда при причинении ущерба здоровью, возмещения расходов на повышение профессионального уровня работников, на исполнение работником своих трудовых обязанностей, в т.ч. в командировке (п. 3 ст. 217 НК РФ);

- законодательно установленные компенсации, выплачиваемые работнику в связи с увольнением (выходное пособие, заработок на период трудоустройства, компенсации руководителю, его заместителям, главному бухгалтеру), если общая сумма выплат не превышает трехкратного размера среднего месячного заработка. Либо шестикратного размера, если работник увольняется из организации, расположенной в районах Крайнего Севера или приравненных к ним местностях (п. 3 ст. 217 НК РФ);

- материальная помощь, выплаченная членам семьи умершего работника (п. 8 ст. 217 НК РФ);

- материальная помощь, выплаченная лицам, пострадавшим в результате стихийного бедствия или чрезвычайных обстоятельств (п. 8.3 ст. 217 НК РФ);

- компенсации работникам и членам их семей стоимости санаторно-курортных (не туристских) путевок в санаторно-курортные и оздоровительные организации, расположенные на территории РФ. Для освобождения таких компенсаций от НДФЛ они должны быть выплачены за счет средств, оставшихся в распоряжении работодателя после уплаты налога на прибыль или налога, уплачиваемого при применении спецрежима (п. 9 ст. 217 НК РФ);

- оплата медицинских услуг, оказываемых работнику или членам его семьи, из чистой прибыли организации-работодателя (п. 10 ст. 217 НК РФ);

- оплата профессиональной подготовки, переподготовки работника или иного лица в российских образовательных учреждениях, имеющих лицензию (п. 21 ст. 217 НК РФ);

- подарки, стоимость которых не превышает 4 000 руб. в год, полученные работником или иным лицом от организации или ИП, а также материальная помощь в пределах 4 000 руб. в год, полученная работником или бывшим работником (ныне пенсионером) (п. 28 ст. 217 НК РФ);

- компенсация расходов работника на уплату процентов по кредитам и займам на приобретение или строительство жилья (п. 40 ст. 217 НК РФ).

Рекомендуем прочесть: Льготы детям инвалидам в 2019 году последние новости

13.

Доходы от реализации собственноручно выращенного урожая или животноводческой продукции с подсобных хозяйств. Обязательными условиями являются неиспользование наемного труда и непревышение размера земельного участка, установленного для подсобных хозяйств. Для освобождения от налогообложения потребуется справка, выданная органом местного самоуправления (председателем садоводческого кооператива и пр.), подтверждающая происхождение сельхозпродукции.

Бухучет инфо

…мы забудем перечислить налог в бюджет или же просто скроем наш доход? Если мы уклоняемся от уплаты налога, его все равно взыщут за все время уклонения. Кроме того, за неуплату налога предусмотрен штраф в размере 20 процентов от неуплаченной суммы. А если будет доказано, что человек умышленно не поделился с государством, то придется отдать уже 40 процентов от суммы налога.

С каких выплат удерживать, начислить ндфл

НДФЛ не облагаются доходы учредителей, полученные от увеличения номинальной стоимости их долей (акций), если уставный капитал изменился за счет переоценки основных средств (п. 19 ст. 217 НК). Если к увеличению номинальной стоимости долей (акций) привело увеличение уставного капитала за счет нераспределенной прибыли, эта льгота не применяется. С суммы полученных доходов НДФЛ необходимо удержать на общих основаниях (ст. 209, п. 1 ст. 210, п. 1 ст. 226 НК).

Доходы, не облагаемые НДФЛ в 2026 году

Рассмотрим далее, что не облагается НДФЛ в 2019 году? С 1 января 2019 года был изменен порядок начисления НДФЛ с материальной выгоды от экономии на процентах. Материальная выгода, полученная в виде процентной разницы от применения кредитов или займов, выданных предпринимателями или компаниями, подлежит обложению НДФЛ. В ст.212 п.1 пп.1 НК РФ описаны два критерия, по которым определяется возможность налогообложения:

Онлайн журнал для бухгалтера

Чтобы разобраться с тем, с каких выплат НДФЛ платить придется, а с каких нет, нужно понимать, что многое сначала зависит от статуса самого физлица. Если он для целей НДФЛ – резидент РФ, значит, будет платить налог с доходов от любых источников на территории нашей страны.

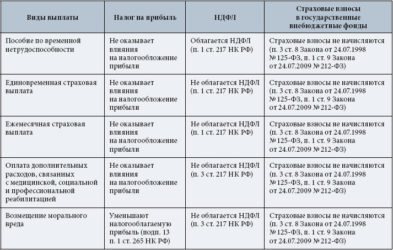

Не подлежащие налогообложению НДФЛ доходы в таблицах

Источник: https://truejurist.ru/nasledstvo/kakie-vyplaty-ne-oblagayutsya-nalogom-na-dohody-fizicheskih-lits

Выплаты физическим лицам не облагаемые налогами

Бесплатная юридическая консультация:

В Налоговом кодексе Российской Федерации физические лица, доходы которых подлежат налогообложению, подразделены для удобства исчисления на две группы.

- Доходы, не облагаемые НДФЛ в 2018 году

- Доходы, не облагаемые НДФЛ в 2018 году

- Похожие публикации

- Статусы физических лиц (налогоплательщиков)

- Выплаты, облагаемые НДФЛ

- Какие доходы не облагаются НДФЛ

- Доходы, не облагаемые НДФЛ в 2018 году

- Какие начисления не облагаются страховыми взносами

- Какие суммы облагаются страховыми взносами

- Доходы, не являющиеся объектом обложения страховыми взносами

- Иные выплаты, не подлежащие обложению страховыми взносами

- Суммы, не облагаемые страховыми взносами, – 2017

- Доходы, не подлежащие налогообложению НДФЛ гг.)

- Какие доходы не облагаются налогом на доходы физлиц: общие положения

- Перечень доходов, не облагаемых НДФЛ

- Облагаются ли алименты подоходным налогом

- Что изменено в налогообложении доходов от продажи недвижимости с 2016 года

- Какая сумма доходов иностранцев не облагается налогом

- Итоги

- Какие выплаты не облагаются страховыми взносами в 2018 году

- Где искать, что не облагается страховыми взносами

- Полный перечень того, что не облагается страховыми взносами

- Выплаты на командировки

- Еще доходы, не облагаемые страховыми взносами

- Самые частые выплаты: пояснение

- Гражданско-правовые договоры

- Призы, пенсии и стипендии

- Материальная выгода

- Выплаты в рамках трудовых отношений

- Бухучет инфо

- За что не нужно платить налог? Статья 217 НК РФ доходы не подлежащие налогообложению

- Принципы налогообложения

- Какие доходы не облагаются налогом?

- Выплаты юридических лиц

- Доходы физических лиц

- Как и за что надо платить налоги

- Налог с доходов, или просто НДФЛ

- Когда платить налоги

Статусы физических лиц (налогоплательщиков)

- Резиденты. Ими считаются физические лица, пребывающие на территории РФ непрерывно свыше 183 календарных дней за последний год. От гражданства статус не зависит.

- В случае нахождения в РФ безвыездно менее 183 календарных дней, налогоплательщик становится нерезидентом.

Резиденты обязаны уплачивать налог с любого источника дохода, полученного на территории РФ.

Доходы, не облагаемые НДФЛ, не зависят от статуса физического лица.

Выплаты, облагаемые НДФЛ

В ст. 208 НК РФ описан довольно обширный перечень доходов физлиц, подлежащих налогообложению.

Такими выплатами являются:

Бесплатная юридическая консультация:

- Заработная плата физического лица, денежные вознаграждения за оказанные услуги или выполненные работы;

- Оплата за аренду имущества;

- Дивиденды или проценты, полученные от компаний и организаций в РФ или за границей;

- Денежные средства, вырученные от продажи собственности или ценных бумаг.

Какие доходы не облагаются НДФЛ

Статья 217 НК РФ содержит все наименования выплат, не подлежащих обложению НДФЛ. В этом случае не имеет значения, является ли физическое лицо резидентом либо нерезидентом. Основные доходы необлагаемые НДФЛ, с учетом изменений в налоговом законодательстве приведены ниже (см. таблицу).

Доходы, не облагаемые НДФЛ в 2026 году

Рассмотрим далее, что не облагается НДФЛ в 2018 году? С 1 января 2018 года был изменен порядок начисления НДФЛ с материальной выгоды от экономии на процентах. Материальная выгода, полученная в виде процентной разницы от применения кредитов или займов, выданных предпринимателями или компаниями, подлежит обложению НДФЛ. В ст.212 п.1 пп.1 НК РФ описаны два критерия, по которым определяется возможность налогообложения:

- Займы или кредиты получены физическим лицом от взаимозависимого предпринимателя или компании. Либо налогоплательщик состоит с организацией в трудовых отношениях.

- Если такая экономия на процентах на самом деле является материальной помощью от работодателя, то доход подлежит налогообложению.

В новом пункте 37.3. ст.217 НК РФ указано на то, что теперь не облагается НДФЛ первоначальный взнос от государства на покупку автомобиля с помощью кредита.

Также с 1 января 2018 года перестали облагаться НДФЛ денежные средства, полученные в форме компенсации участникам долевого строительства при банкротстве застройщика. Об этом указано в пункте 71 ст.217 НК РФ.

Кроме того, освобождаются от оплаты налога участники программы реновации жилья. Не подлежат налогообложению суммы компенсации и размер превышения цены новой квартиры по сравнению со стоимостью жилья, попавшего под реновацию.

Бесплатная юридическая консультация:

Значительные изменения в НК РФ внесены по части азартных игр и лотерей (ст.217.7). Если доходы от азартной игры составят больше 15 тысяч рублей, то налоговая база определяется как уменьшение суммы выигрыша на сумму ставки либо интерактивной ставки.

Налог с дохода от тотализаторов менее 15 тысяч рублей уплачивает сам игрок, согласно ст. 228 п.1 пп.5.

Источник: http://spmag.ru/articles/dohody-ne-oblagaemye-ndfl-v-2018-godu

Какие начисления не облагаются страховыми взносами

Разного рода суммы, начисляемые в пользу работников и лиц, с которыми заключены гражданско-правовые договоры (ГПД), подлежат обложению страховыми взносами. Но существуют и выплаты, которые не облагаются страховыми взносами. Попробуем разобраться, на какие выплаты начисляются страховые взносы, а на какие нет.

Какие суммы облагаются страховыми взносами

В соответствии с Законом № 212-ФЗ объектом обложения страховыми взносами являются выплаты и вознаграждения, начисленные в пользу физлиц в рамках трудовых договоров, ГПД на выполнение работ и оказание услуг, а также договоров авторского заказа (ч. 1 ст. 7 Закона от 24.07.2009 N 212-ФЗ ). То есть зарплаты, премии за трудовые достижения и вознаграждения исполнителям по ГПД относятся к объекту обложения.

Бесплатная юридическая консультация:

Нередко в Интернете задают вопрос, с какой зарплаты не платятся страховые взносы? Если не брать в расчет теневую экономику, то ни с какой. Любая зарплата, выплаченная работнику по трудовому договору, должна облагаться взносами.

Правда, для некоторых страхователей по определенным видам взносов может быть установлена ставка 0%. К примеру, для упрощенцев-льготников в части взносов в ФФОМС (п. 8 ч. 1, ч. 3.4 ст. 58 Закона от 24.07.2009 № 212-ФЗ ). Действительно, такие страхователи с зарплаты своих работников не платят указанные взносы.

Однако зарплата в этом случае не перестает быть объектом обложения взносами.

Доходы, не являющиеся объектом обложения страховыми взносами

К суммам, не подлежащим обложению страховыми взносами, относятся в первую очередь те суммы, которые не образуют объекта обложения. Это, к примеру, выплаты и вознаграждения, полученные лицом (в т.ч. работником от работодателя) по договору дарения, купли-продажи, аренды, ссуды, займа (ч. 3 ст. 7 Закона от 24.07.2009 N 212-ФЗ ).

Источник: http://Flagman-sklad.ru/vyplaty-fizicheskim-licam-ne-oblagaemye-nalogami/

Выплаты не облагаемые страховыми взносами в 2018 году: таблица

Пожалуй, самый главный вопрос для бухгалтера, какие выплаты не облагаются страховыми взносами в 2018 году. Ведь именно от его знания зависит качество отчетности по страховым взносам, которую теперь проверяют налоговики. В этой статье мы расскажем буквально о каждой выплате, которая не облагается страховыми взносами.

Где искать, что не облагается страховыми взносами

В 2018 году, чтобы понять, какие доходы не облагаются страховыми взносами, нужно обращаться к статье 422 Налогового кодекса. Именно эта статья содержит закрытый перечень позиций. И это важно. Поясним, почему. Если вдруг задумались, какие начисления не облагаются страховыми взносами и в ст.

422 НК РФ не нашли упоминания соответствующих сумм из вашего случая, значит на них все же придется начислить взносы.

Учтите, что налоговики крайне не любят расширительного толкования проверяемыми ими лицами закрытых перечней в свою пользу.

Так что, будьте готовы отстаивать свою позицию, если считаете, что в вашем случае суммы – не облагаемые страховыми взносами.

Сразу скажем, что в отношении выплат, которые не облагаются страховыми взносами, глобальных изменений не произошло. Их состав достаточно однообразен у разных компаний и ИП, поэтому они практически зеркально перешли из Закона о страховых взносах № 212-ФЗ в новую главу 34 «Страховые взносы» НК РФ.

Также см. «Новая глава о страховых взносах в НК РФ с 2017 года».

Полный перечень того, что не облагается страховыми взносами

Для удобства покажем, какие выплаты не облагаются страховыми взносами в 2018 году, в форме таблицы.

| Вид выплат | Пояснение |

| Гос. пособия федерального, регионального и местного уровня | Сюда входит пособие по безработице и иные положенные суммы в рамках обязательного соцстраха |

| Все виды компенсаций от государства (в пределах нормативов) | Они могут быть связаны с:• вредом от повреждения здоровья;• бесплатным предоставлением жилья, оплатой ЖКХ, еды, топлива или их денежным эквивалентом;• выдачей продуктов или денег взамен их;• оплатой некоторого спортивного питания, иных атрибутов для профессионального спорта;• увольнием (исключение: а) компенсация за невостребованный отпуск; б) выходное пособие и средний оклад за месяц свыше 3х-кратного размера (шестикратн. – северные территории); в) компенсация руководителю, его замам и главбуху свыше трехкратного среднемесячного заработка);• подготовкой, переподготовкой и повышением квалификации персонала;• затратами исполнителя по гражданскому соглашению;• трудоустройством уволенных по сокращению, в связи с реорганизацией или закрытием организации, ИП, нотариуса, адвоката и др.• выполнением трудовых обязанностей, в т. ч. переезд в другое место (исключение: деньги за негативные факторы труда), компенсации за молочные продукты, за невостребованный отпуск (когда не связан с увольнением). |

| Единоразовая мат. помощь | • людям по причине стихийных бедствий или других ЧС на возмещение материального ущерба или вреда их здоровью, а также пострадавшим в РФ от терактов;• сотруднику, у которого умер член семьи;• сотрудникам при рождении (усыновлении, удочерении) ребенка (в т. ч. опека) в первый год. Лимит: до 50 т. р. на каждого ребенка. |

| Доходы коренных малочисленных народов от традиционного для них промысла | Исключение: оплата труда |

| Суммы страховых отчислений | Включает:• взносы по обязательному страхованию персонала;• взносы по договорам добровольного личного страхования работников со сроком от 1 года на оплату мед. расходов;• взносы по договорам на мед. услуги работникам на срок от 1 года с лицензированными мед. организациями;• взносы по договорам добровольного личного страхования на случай своей смерти /или вреда здоровью;• пенсионные взносы по договорам негосударственного пенсионного обеспечения. |

| Дополнительные взносы работодателя на накопительную пенсию | До 12 т. р. в год на каждого сотрудника |

| Стоимость проезда работников с северных территорий к месту отпуска и обратно и провоз багажа до 30 кг килограммов | Если отпуск за границей, то не облагается стоимость проезда или перелета (вкл. багаж до 30 кг) |

| Выплаты от избиркомов, комиссий референдума, из средств избирательных фондов | В адрес избираемых в РФ должностей: от Президента РФ до местного уровня |

| Стоимость форменной одежды и обмундирования | Выдают в силу закона, а также госслужащим. Бесплатно или с частичной оплатой. Остается в личном пользовании. |

| Стоимость льгот на проезд | Положены на основании закона отдельным категориям работников |

| Мат. помощь работникам | До 4000 руб. на одного человека за расчетный период |

| Оплата обучения работников | По основным и дополнительным профессиональным образовательным программам |

| Суммы работникам на уплату процентов по займам, кредитам | Имеется в виду, что кредит взят на покупку и/или строительство жилья |

| Денежное довольствие, обеспечение продуктами и вещами | Касается военных, ОВД, противопожарной службы, начальников федеральной фельдъегерской связи, сотрудников УИС, таможенных органов |

| Выплаты и иные вознаграждения по трудовым и гражданско-правовым договорам (в т. ч. авторского заказа) в пользу иностранцев, лиц без гражданства, временно пребывающих в РФ | Исключение: когда такие лица признаны по российскому закону застрахованными |

Источник: https://buhguru.com/nach-straxvznoc/ne-oblag-strakhvznos.html

Какие выплаты по закону не облагаются страховыми взносами в 2026 году

Важной задачей бухгалтера каждого предприятия, особенно в ситуации перехода с 2019 года на налоговое администрирование страховых взносов, является четкое определение налогооблагаемой базы, с которой отчисляются обязательные платежу в госбюджет.

Существуют определенные законодательством правила, согласно которым производится начисление и уплата этих взносов в страховой и внебюджетный фонды. В стандартном случае при отсутствии у налогоплательщика каких-либо льгот он должен перечислять в Фонд соцстраха 2,9 процента, в Фонд обязательного медстрахования — 5,1 процента, в Пенсионный фонд — 22 процента.

При этом 422-й статье Налогового кодекса также устанавливается, какие выплаты не облагаются страховыми взносами в 2019 году. Этот перечень важно учитывать при определении базы налогообложения.

Статья 422. Суммы, не подлежащие обложению страховыми взносами

Общие нормативы

В соответствии с 420-й статьей НК для компаний, предпринимателей и физлиц, не имеющих статуса ИП, в качестве объекта исчисления страховых взносов выступают осуществляемые ими выплаты в пользу работников, предусмотренных установленными между ними трудовыми отношениями и условиями гражданско-правовых соглашений.

Для налогоплательщиков, не осуществляющих выплату каких-либо вознаграждений иным физлицам, предусмотрен фиксированный размер базы для уплаты взносов, сопряженный с МРОТ.

Статья 420. Объект обложения страховыми взносами

В случае осуществления в пользу работников неких выплат, прямо не предполагаемых условиями договора, отчисления страховых взносов с них все равно должны производиться, поскольку они имеют место в рамках существующих отношений трудового характера.

Какую отчетность нужно сдавать

Изменения в законодательстве обусловили необходимость для плательщиков взносов подавать отчет не только в различные фонды, но и в налоговую. Для этого внедрен единый расчет, предусматривающий ежеквартальную сдачу, который пришел на смену сразу нескольким ранее используемым формам.

Подача единого расчета в ИФНС должна осуществляться в течение первых тридцати дней следующего после отчетного периода месяца. При наличии в организации свыше 25 сотрудников расчет должен в обязательном порядке быть представлен в электронном формате, всем остальным достаточно стандартной подачи на бумаге.

Несмотря на ликвидацию форм РСВ-1 и 2, 4-ФСС и РВ-3, обязанность отчитываться перед фондами по-прежнему сохраняется.

При этом с 2019 года вводится ряд новшеств:

- Срок подачи формы СЭВ-М увеличивается на пять дней, и теперь на ее предоставление отводятся первые пятнадцать дней после окончания предшествующего отчетного месяца.

- Вводится новый отчет, требующий указания сведений о стаже и подаваемый не позже начала марта, следующего за отчетным годом.

- Отчетность перед Фондом соцстраха сохраняется лишь по взносам, уплачиваемым на случай травм и профзаболеваний сотрудников. Эта отчетность подается в первые двадцать или двадцать пять дней идущего за отчетным месяца в зависимости от способа подачи (в бумажном или электронном формате).

Нюансы по объектам и доходам

Начисление страховых взносов в случае отсутствия объекта обложения не происходит. В отечественном Налоговом кодексе предусмотрены прямые случаи, когда необходимость начисления взносов отсутствует.

В частности, взносы не начисляются на доходы, полученные физлицом в виде оплаты в соответствии с договорами ГПХ, предметом которых является передача имущественных прав либо непосредственно имущества в пользование. Однако в эту категорию не следует включать те договора, которые являются объектом обложения, например, предусматривающие авторский заказ, приобретение лицензии и прочие.

Что касается обычной зарплаты, то уплата с нее страховых взносов не производится лишь при условии, что ее получают граждане иностранных государств или лица вообще не имеющие гражданства, если с ними имеются заключенные трудовые соглашения, и трудятся они в обособленных департаментах российских компаний за границей. Также это касается случаев заключения договоров на реализацию работ или неких услуг за пределами РФ.

Объект обложения страховыми взносами отсутствует в ситуации, когда осуществляется компенсация понесенных добровольцами расходов, если с ними заключены договоры гражданско-правового характера в соответствии с законом о благотворительной деятельности.

Проверка и возврат взносов

Проведение камеральных и выездных проверок, касающихся начисления и уплаты взносов, за исключением тех, которые касаются травматизма, с 2019 года перешло в категорию полномочий налоговой службы. Правила таких проверок аналогичны тем, которые используются для проверок в налоговой сфере.

Проверять затраты, понесенные предприятием в связи с обязательным соцстрахованием, по-прежнему будет Фонд соцстрахования.

Под контролем Пенсионного фонда остается лишь персонифицированная отчетность по форме СЭВ-М, а также требующие ежегодной подачи данные, касающиеся стажа. За страхователями сохранено право на получение возвратов по переплаченным взносам, однако ответственность за это теперь ложится на налоговую, а не на фонды.

Процедура возврата в целом будет совпадать с той, что имеет место при возврате налогов, при этом вводится новое условие, закрепленное в 78-й статье НК: возврат переплаченных пенсионных взносов будет невозможным в случае отражения их в персонифицированной отчетности и разнесения Пенсионным фондом по лицевым счетам.

Возврат лишних уплаченных сумм по взносам на травматизм будет осуществляться Фондом соцстрахования. Процедура совпадает с той, которая используется, когда дело касается других взносов.

Частные случаи

| Увольнение | В случае увольнения сотрудник предприятия получает некую компенсацию, размер которой, как правило, сопоставим с суммой получаемого им двухнедельного заработка. Взносы на выходные пособия не начисляются. |

| Повышение квалификации | Не предусмотрена уплата взносов с сумм, затраченных на профессиональную подготовку/переподготовку и повышение квалификации персонала, а также его обучение согласно профессиональным образовательным программам. |

| Матпомощь | На законодательном уровне установлены льготные виды матпомощи, выплата которой не предполагает начисления страховых взносов:

|

Компенсации командировки и прочие детали

В число подлежащих возмещению командировочных расходов входят:

- средства на покупку билетов и топлива;

- плата за аренду жилья;

- иные траты сотрудника, разрешение на которые получено от работодателя.

Законодательно также установлено, какие выплаты не облагаются страховыми взносами в 2019 году в связи с командировками:

- затраты на проезд к и от места назначения;

- комиссии, предусмотренные аэропортами за пользование их услугами;

- арендная плата за номер или иное жилье на время командировки;

- затраты, связанные с получением загранпаспорта или визы.

На выплачиваемую во время командировки зарплату взносы начисляются, поскольку она непосредственного отношения к командировочным расходам не имеет.

Не подлежат обложению страховыми взносами все выплаты, связанные с исполнением сотрудником его прямых трудовых обязанностей. В число исключений из этого правила входят надбавки за труд в особо тяжелых условиях, а также выплаты в иностранной валюте, аналогичные суточным, полагающиеся сотрудникам морских и воздушных судов, осуществляющих международные рейсы.

Какие выплаты не должны облагаться страховыми взносами в 2026 году

База для начисления страховых взносов высчитывается путем вычитания из общей суммы выплат, имеющих отношение к объекту обложения, тех выплат, которые взносами не облагаются.

Определенные законодательством как необлагаемые страховыми взносами, а также не являющиеся объектом обложения, выплаты содержит таблица:

| Выплата | Основание для освобождения для начисления |

| Не причисляется к объектам обложения | Является объектом, но не облагается |

| Зарплата и вознаграждение по договору гражданско-правового характера на предоставление услуг или выполнение работ иностранцев, временно находящихся на российской территории | Да |

| Средний заработок, который сохраняется за сотрудником, выполняющим функцию донора | Да |

| Средний заработок, получаемый работником во время ухода за детьми с ограниченными возможностями | Да |

| Пособие, выплачиваемое в первые два дня болезни временно нетрудоспособным | Да |

| Выплачиваемая ежемесячно сумма компенсации матерям, которые до достижения ребенком трехлетнего возраста ухаживают за ним | Да |

| Выплаты членам cовета директоров | Да |

| Дивиденды собственникам предприятия | Да |

| Выплаты бывшим сотрудникам | Да |

| Компенсация за использование личного имущества работника в интересах работодателя | Да |

| Арендная плата за использование имущества работника в интересах работодателя | Да |

| Компенсация понесенных сотрудниками расходов в связи с разъездным характером деятельности | Да |

| Прибавка вахтенным рабочим | Да |

| Суммы, которые выданы сотруднику под отчет |

Да |

| Возмещение переплаты по авансовому отчету сотрудника | Да |

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Источник: http://buhuchetpro.ru/kakie-vyplaty-ne-oblagajutsja-strahovymi-vznosami/