Ответственность за уклонение от уплаты налогов

Система налогообложения призвана пополнять государственную казну. Налоги и сборы состоят из обязательных, периодичных или единовременных взносов в бюджет.

В случаях, когда лицо или группа лиц не исполняет обязательства по оплате налогов, наступает ответственность.

Уклонение от уплаты налогов по ст. 198, 199 УК РФ относится к нарушителям, чья задолженность приобрела крупный и особо крупный размер. Рассматривается в ходе судебных разбирательств.

В состав преступления входят длительность уклонения и размер задолженность физического лица или организации перед государством.

Физические лица

Уклоняются от уплаты налогов несколькими способами:

- Не подают декларации о доходах в установленные налоговой службой сроки;

- Скрывают истинный размер дохода;

- Не вносят своевременных платежей, предусмотренных Налоговым Кодексом РФ.

Физическое лицо обвиняется в злом умысле при совершении деяний, характеризующихся как уклонение от уплаты налогов.

Начиная с 16 лет гражданин может преследоваться законом, если уже дееспособен, трудоустроен, но не выплачивает налогов.

Индивидуальные предприниматели также ответственны перед законом за уклонение, для них действуют те же пороги, что и для физических лиц.

Юридические лица

Организации также не подают налоговых деклараций или скрывают истинный размер своего дохода.

Объектом преступных деяний является государство, в бюджет которого не поступали средства от юридического лица.

Для организаций установлены повышенные планки для крупных и особо крупных размеров. Ответственность в случае возбуждения уголовного дела строже.

Как находят уклонистов

Поиском должников занимается налоговая служба. Под пристальное внимание подпадают физические и юридические лица при обстоятельствах:

- Совершения операций без экономического смысла (по документам не значится доход лица при оказании им услуг любого рода);

- При недостатке персонала или финансов для ведения деятельности, указанной в декларации;

- Использования посреднических услуг, когда для этого не существует объективной необходимости;

- Выплаты сотрудникам компании заработка, несоразмерного объему работ или квалификации;

- Уменьшения налоговых выплат при росте дохода;

- Выдача или получение кредитов в превышающем доходы размере.

Сотрудники налоговой службы также обращают внимание на счета физических лиц и организаций. Регулярные, необъяснимые и не облагаемые налогами пополнения приводят к дополнительной проверке субъекта.

Во внимание принимаются достаточно крупные суммы, исчисляемые сотнями тысяч рублей.

Классификация уклонения

С 2017—2018 годах действуют новые поправки в указанных статьях, ужесточающие меры преследования и санкции в отношении уклонистов от уплаты налогов.

Уклонение от уплаты налогов и (или) сборов с физического лица рассматривается в ст. 198 УК РФ. Следующая, 199 ст. УК РФ, посвящена уклонению от уплаты налогов и (или) сборов с организацию (юридических лиц).

Суровость применяемых наказаний зависит от нескольких факторов: как долго лицо или группа лиц уклонялись от налогообложения, были ли эти действия умышленными, каков размер задолженности.

Уклонение от уплаты налогов юридическим лицом имеют отличные признаки от того же деяния со стороны частных граждан:

| Нормативный акт | Ст. 198 УК РФ | Ст. 199 УК РФ |

| Определение крупного размера | 900 тыс. руб. – 2,7 млн руб. | 5 – 15 млн руб. |

| Процент невыплаченных налогов от суммы | 10% | 25% |

| Определение особо крупного размера | 4,5 – 13,5 млн руб. | 15 – 45 млн руб. |

| Процент невыплаченных налогов от суммы | 20% | 50% |

| Состав преступления | Не предоставление декларации о доходах | Не предоставление декларации о доходах организации |

| Предоставление заведомо ложных сведений о доходе | Предоставление заведомо ложных сведений о доходе |

Основной проблемой судебной практики по таким делам становится определение сроков давности. Уклонение в размере до крупного имеет срок давности 2 года, крупные и особо крупные – 10 лет.

Для следствия представляется сложным определить точно дату отсчета сроков исковой давности, в связи с чем для уклонистов появляется шанс уйти безнаказанными.

Ответственность за уклонение по ст. 198 – 199 УК РФ

Чем грозит уклонение уплаты от налогов, также содержится в статьях Уголовного Кодекса.

Частное лицо или организация будут освобождены от уголовной ответственности при нескольких условиях:

- Это первое привлечение к ответственности за неуплату налогов;

- Субъект полностью погасил задолженность по налогам.

В остальных случаях наступает ответственность за уклонение от уплаты налогов:

| Санкция | Ст. 198 УК РФ | Ст. 199 УК РФ |

| Штраф | 200 – 500 тыс. руб., выплаты рассчитываются из размера дохода осужденного, длительность погашения 1,5 – 3 года | |

| Принудительные работы | 3 года | 5 лет |

| Лишение свободы | 3 года | 6 лет |

Борьбой с уклонистами занимаются несколько государственных инстанций в России: налоговая служба, арбитражные суды, Центробанк.

Если налоговая служба выдвигает подозрение в отношении лица или организации в уклонении от налогов, возбуждается уголовное дело.

По результатам расследования проводится судебное разбирательство.

Суд принимает во внимание все доказательства сторон, принимает решение. Во всех доказанных случаях уклонения подсудимого обязывают выплатить образовавшийся долг.

Дополнительно назначается наказание, тяжесть которого определяется на основании размера задолженности и наличия смягчающих/отягчающих обстоятельств.

Источник: http://ugolovnyi-expert.com/uklonenie-ot-uplaty-nalogov/

Уклонение от уплаты налогов в УК РФ статья 199 и уголовная ответственность

В каждой стране мира неуплата налогов частным лицом, индивидуальным предпринимателем или организацией преследуется государством. Вид и размер санкций за неуплату налогов напрямую зависит от суммы ущерба бюджету страны и вида лица, нарушающего закон. В данной статье будут рассмотрены виды наказаний, предусмотренных за уклонение от уплаты налогов в УК РФ, НК РФ и КоАП, смягчающие и отягчающие обстоятельства, а также срок давности по данному правонарушению.

Какое наказание может постигнуть неплательщика

Если налоговый инспектор выявил факт уклонения от налогов, то к уклонисту применяются санкции. Их действие распространяется на всех налогоплательщиков, в том числе не являющихся резидентами РФ.

Размер и вид санкций напрямую зависят от двух факторов:

- Кто уклоняется от уплаты налогов. Это может быть частное лицо, индивидуальный предприниматель или какая-либо организация, например, коммерческая, общественная или даже религиозная.

- Размер ущерба, причиненного государству.

Неуплата налогов может быть наказана в соответствии с нормами, предусмотренными уголовным, административным и налоговым кодексами.

НК предусматривает в виде наказания за неуплату налогов штраф:

- 5% от суммы налога, но не меньше тысячи рублей, при отсутствии своевременной подачи декларации.

- 20% от суммы, при условии неверного расчета последнего.

- 40% от суммы, при условии умышленного введения в заблуждение представителей налоговой службы. Если подобное происходит не в первый раз, то размер штрафа увеличивается в 2.5 раза.

КоАП предусмотрены только штрафные санкции за несвоевременную подачу декларации. Сумма штрафа минимальна. Она варьируется в пределах от 300 до 500 рублей.

Уголовная ответственность за неуплату налогов является наиболее суровой. Преступления подобного типа в Уголовном кодексе рассмотрены двумя статьями – 198 и 199. Статья 198 УК РФ гласит о том, что к уголовной ответственности может быть привлечено физическое лицо, уклоняющееся от уплаты налогов.

Согласно данному законодательному акту к частному лицу могут применятся следующие меры наказания:

- штраф суммой до 300 000 рублей или лишение свободы сроком до 1 года, при условии причинения государству убытков в крупном размере;

- штраф до полумиллиона рублей или лишение свободы сроком до 3 лет, если ущерб особо крупный.

Статья 199 УК РФ гласит о наказании для юридических лиц. Также, как и с частными лицами, здесь имеет значение размер ущерба. Сумма штрафов для юридических и физических лиц одинакова.

Также должностное лицо, совершившее преступление, может получить реальный срок лишения свободы. Если речь идет о крупном ущербе, то максимально возможный срок лишения свободы 2 года, если особо крупный, то три.

Кроме того, налоговые преступления в УК РФ караются запретом на занятие определенной должности в течение нескольких лет.

Говоря о возможных видах наказания для организаций за неуплату налогов, нужно учитывать положения ч 2 ст 199 УК РФ. Там сказано, что лицо, совершившее подобное преступление впервые, освобождается от ответственности, если налоги, а также штрафы и пени будут оплачены без промедления, сразу же после получения оповещения от налогового инспектора.

Ответственность ИП

Индивидуальные предприниматели обязаны сами рассчитывать размеры необходимых выплат в пользу государства. Чаще всего налоговые преступления, в качестве фигурантов в которых выступают ИП, связаны с занижением налоговой базы.

В подобном случае нарушитель может быть оштрафован:

- на сумму от 2 до 5 МРОТ;

- на сумму от 4 до 10 МРОТ, при условии повторного уклонения.

Если ИП уличен в применении мошеннической схемы, то размер назначаемого штрафа может быть равен 20-40% от суммы налога. Если налоговая декларация была заполнена верно, но подана несвоевременно, то ИП также наказывается штрафом:

- если период просрочки меньше полугода, то его размер равен 5% за каждый месяц просрочки;

- если просрочка больше 6 месяцев, то сумма штрафа возрастает до 10% за каждые 30 дней. Так же может быть назначен штраф в сумме 30% от общей суммы долга перед налоговым органом.

ИП может быть привлечен и к уголовной ответственности. Подобное возможно, если размер ущерба от неуплаты налогов больше 200 МРОТ.

Ответственность юридических и физических лиц

Ответственность за неуплату налогов в УК РФ по большей части предусмотрена для юридических лиц. При этом ответственности подвергается не владелец юридического лица, а ответственный сотрудник. Уголовная ответственность возможна, если речь идет о задолженности по налогам в крупном или особо крупном размере.

Физические лица чаще всего подвергаются ответственности в соответствии с нормами административного законодательства.

Применение уголовной ответственности возможно лишь в двух случаях:

- Размер укрытых налогов равен 1,8 миллионам рублям. Карается лишением свободы сроком до 1 года.

- Размер ущерба больше 3 миллионов рублей. Карается отбыванием наказания в колонии общего режима или поселении сроком до 3 лет.

Нужно добавить, что чаще всего первый случай сокрытия доходов карается штрафом. Его размер варьируется в пределах от 300 до 500 тысяч рублей. Разумеется, подобное, суровое наказание возможно в случаях, когда речь идет о крупном или особо крупном ущербе.

Каждый человек независимо от сферы деятельности должен помнить, что налогообложение в России применимо практически к каждому доходу. Таким образом, если имеются сомнения относительно необходимости платить налог, лучше посетить налоговую службу и получить по данному вопросу консультацию. Укрывательство прибыли может привести к серьезным последствиям.

Какие факторы способны оказать влияние на строгость наказания

Как и любое другое противоправное действие, уклонение от уплаты налогов имеет отягчающие и смягчающие обстоятельства, от которых напрямую зависит размер наказания.

К числу отягощающих обстоятельств следует отнести:

- Умышленное укрывательство доходов и как следствие уклонение от уплаты налогов. Наличие данного обстоятельства требуется доказать. Чтобы суд учел данный квалификационный признак нужно доказать, что лицо знало о необходимости уплаты налогов и имело возможность для выполнения подобных действий.

- Сознательное уклонение с применением мошеннических схем. В этом случае речь идет конкретно о занижении реальной прибыли частного или юридического лица, а также ИП.

- Рецидив, то есть повторное совершение подобного противоправного действия.

В качестве смягчающих обстоятельств могут выступать следующие обстоятельства:

- наличие тяжелого состояния здоровья, исключающего трудоспособность;

- прохождение фигурантом уголовного дела в качестве потерпевшего (речь идет о случаях причинения вреда здоровью, похищении и насильственном удержании);

- получение ущерба в результате действия обстоятельств непредвиденной силы.

Наличие смягчающих обстоятельств налогоплательщику или его законному представителю придется доказывать самостоятельно. В случае успеха суд может освободить гражданина от налоговых выплат на определенный период времени.

Сроки давности по налоговым преступлениям

Согласно действующему в нашей стране законодательству, сроки давности устанавливаются к каждому преступлению, в том числе и налоговому. Если срок давности истек, то человека не удастся привлечь к ответственности.

Для налоговых преступлений срок давности равен 3 годам. Начало исчисления срока датируется крайней датой, когда гражданин должен был заплатить налог, то есть 15 июля текущего или следующего года. Если ущерб государству нанесен в особо крупных размерах, то срок давности по налоговому преступлению увеличивается до 6 лет.

Нужно учитывать, что инспектор имеет полномочия, позволяющие приостановить исчисление срока давности. Для этого он должен издать акт, форма которого утверждена законодательно. После того как издан акт, исчисление срока останавливается на период проведения различных проверок.

После вступления данного документа в законную силу возможно два варианта развития событий:

- в первом случае инспектор самостоятельно пытается добиться уплаты налога, штрафов и пени;

- во втором, если инспектору не удалось убедить должника, то дело направляется в суд (судья в 99,9% случаев принимает сторону инспектора).

Если речь идет об уклонении сразу от нескольких выплат в казну государства, то исчисление срока давности начинается с самой поздней даты. И срок давности максимально увеличивается.

Источник: https://yurister.ru/ugolovnyy-kodeks/uklonenie-ot-uplaty-nalogov-uk-rf.html

Статья 199 УК РФ человеческим языком. Уклонение от уплаты налогов

В последнее время правоохранительные органы всё чаще привлекают собственников, директоров, главных бухгалтеров и других ответственных и причастных лиц к уголовному преследованию по статье 199 УК РФ (уклонение от уплаты налогов и / или сборов с организации).

С одной стороны, радикально изменились возможности налоговой инспекции и правоохранительных органов, по выявлению подобных преступлений.

С другой стороны, дефицит бюджет заставляет государство обратить самый пристальный взор на собираемость налогов и дела по статье 199 УК РФ стали знаковым инструментом, позволяющим наиболее жёстко донести до предпринимателей позицию государства по использованию обналички и прочих чёрных и серых схем снижения налоговой нагрузки. Ситуация осложняется низкой информированностью бизнеса о происходящих изменениях и рисках, а также нехваткой времени, средств и специалистов, для правильной работы по снижению налогов.

Статья 199 УК РФ

Чтобы пояснить кому и чем грозит статья 199 УК РФ, какова ответственность за обналичку, ознакомимся с понятием уголовных пределов.

В уголовном законодательстве тяжесть наказания зависит от тяжести преступления. В случае уклонения от уплаты налогов (ст. 199 УК РФ) наказание напрямую зависит от той суммы налоговой экономики, которая будет признана незаконной в течении 3 лет.

Существуют две пороговые суммы — 5 000 000 рублей и 15 000 000 рублей. Разберёмся, что это значит.

Если сумма уклонений за 3 года составит менее 5 000 000 рублей, то уголовная ответственность не наступает. Это не исключает налоговой ответственности в виде штрафа, однако, в данном случае нет наказания в виде лишения свободы.

По этой причине налоговый проверки с подобными начислениями практически не проводятся.

Если соответствующая сумма составляет от 5 000 000 до 15 000 000 рублей, то данные действия являются преступлением небольшой тяжести, за которое предусмотренная ответственность до 2 лет лишения свободы. Небольшая тяжесть преступления предусматривает и довольно короткий срок давности — тоже 2 года. Учитывая большую сложность налоговых дел и срок их рассмотрения, довольно сложно привлечь виновного к ответственности. К моменту вынесения приговора срок давности почти наверняка истечёт. Однако, здесь уже обязательно требуется сопровождение специалистов по налоговому и уголовному праву.

В случае выхода за рубеж 15 000 000 рублей, преступление является тяжким и уголовная ответственность за него может достигать 6 лет лишения свободы. В этом случае срок давности составляет — 10 лет. «Заволокитить» такое дело в суде практически невозможно. В этом случае защита должна быть направлена на снижение предъявленной налогоплательщику суммы, чтобы выйти за уголовные пределы.

Важно понимать, что для того, чтобы преступление стало тяжким необязательна сумма доначислений более 15 млн. руб — если оно было совершено группой лиц по предварительному сговору, тогда и 5 000 000 рублей будет достаточно.

Распространённое заблуждение при этом гласит, что ответственности подлежит только руководитель компании, однако, это не так. Верховный суд разъяснил, что к ответственности может привлекаться любое лицо, которое суд сочтёт так или иначе причастным к уклонению от уплаты налогов. Это называется организованной группой.

Таким образом, следователи постоянно пытаются объединить в организованную группу руководителя, собственника, главного бухгалтера и третьих лиц, как соучастников предварительного сговора.

Также, оценивая риски, учтите, что ваша оценка о том, уклонились ли вы на 1, 5 или 15 млн рублей может разительно не совпадать с оценкой налоговиков и суда, а период в три года, за которые считаются нарушения, достаточно велик. Можно сказать, что все предприятия, которые за 3 года имеют оборот более 10 млн рублей, наверняка попадают в группу риска, при использовании обнала и других рискованных схем. Это всего 280 тысяч оборота в месяц.

Большинство не понимает, что пользуясь обналом и не заботясь о безопасности методов оптимизации налогообложения — копают себе яму. Предприниматели думают, что сегодня их «пронесло» и «никто не заметил», «займусь этим завтра». В реальности же, как правило, налоговики и следователи просто ждут, когда сумма нарушений перевалит за 5 миллионов.

Распространено также мнение, что учредители не несут ответственности, если не являются руководителями, однако, практика говорит об ином.

Так, лицо, организовавшее совершение преступления, либо склонившее к его совершению руководителя, главного бухгалтера организации-налогоплательщика или иных сотрудников этой организации, а равно содействовавшее совершению преступления советами, указаниями и т.п.

, несет ответственность в зависимости от содеянного им как организатор, подстрекатель либо пособник по соответствующей части статьи 33 УК РФ и соответствующей части статьи 199 УК РФ. На практике, наёмные же директора и бухгалтера на допросах начинают указывать на учредителя, как на организатора и т.п., движимые сомнительными обещаниями следователей «пойти как свидетель».

Как избежать преследования по статье 199 УК РФ?

Лучше всего подумать об этом вчера или, хотя бы, сегодня. Обратиться к специалистам, которые разработают и профессионально внедрят оптимальную и законную схему оптимизации налогообложения. Сомнительные моменты в прошлом компании также требуют внимание профильных юристов. Помните, что заплатить по требованию налоговиков — не выход, ведь вы автоматически признаёте себя виновными по статье 199 УК РФ.

К сожалению, нам очень часто приходится работать с теми, кто дотянул до последнего, когда уже упущены все возможности не только предотвратить преследования, но даже исправить ситуацию. Если вы в зоне риска или налоговики уже пришли с проверкой — лучше обратитесь к нам сегодня.

ЮК «Туров и Побойкина — Сибирь» — ведущая компания на рынке, которая профильно решает вопросы оптимизации налогообложения, налоговых споров, сопровождения налоговых проверок и преследований ответственных лиц.

Своевременно повышайте квалификацию — вся актуальная информация о налогах и безопасности активов видеозаписи семинара-практикума В. Турова: «Оптимизация налогов, страховых взносов и защита активов». Также приглашаем посетить наш семинар «Как снизить налоги, уйти от обналички и сохранить активы в суровых реалиях 2019 гг.»

Источник: https://legalsib.ru/info/articles/statya-199-uk-rf-chelovecheskim-yazykom/

Ответственность за уклонение от уплаты налогов. Статья 199 УК РФ :

По нормам российского законодательства, ответственность за уклонение от уплаты налогов зависит от суммы задолженности лица перед государством. Санкции могут выражаться в виде штрафов, а к гражданам – в виде мер уголовной и административной ответственности.

Законодательное регулирование ответственности за уклонение от уплаты налогов

Положения, касающиеся наложения санкции за правонарушения в налоговой сфере, закреплены в следующих нормативно-правовых актах:

- В Налоговом кодексе РФ (статья 119 – процентное указание размера выплат, статья 122 – неверный расчет суммы налога).

- Кодекс, рассматривающий административные правонарушения (статья 15.5 – ответственность не несвоевременное оформление декларации).

- Уголовный кодекс (статья 199 УК РФ – санкции за намеренное уклонение от налоговых выплат).

Виды санкций за уклонение от уплаты обязательных платежей

Ответственность за уклонение от уплаты налогов может одновременно наступать по нормам налогового законодательства и административного (или уголовного). Например, если предприятие уличили в уклонение от налоговых выплат, на него наложат штраф.

Должностное лицо указанной компании, по вине которого было совершено указанное правонарушение, может привлекаться к уголовной ответственности, если при проведении проверки будет установлено, что данные действия были совершены намеренно и подпадают по категорию преступления.

Субъекты, привлекаемые к ответственности

Налогоплательщиками, которые привлекаются к ответственности за уклонение от уплаты налогов, могут быть следующие субъекты:

- физические лица;

- юридические лица;

- граждане, которые занимаются индивидуальным предпринимательством.

Строгость санкций не зависит от того, кто считается правонарушителем. Она меняется в большую сторону только при увеличении суммы долга.

Чтобы наказать предприятие или гражданина, факт намеренного уклонения от налоговых выплат должен быть установлен в официальном порядке и доказан. Основной документ, фиксирующий нарушение – решение налогового органа. На основании этой бумаги к правонарушителю могут применяться разные виды наказания.

Разграничение ответственности по нормам КоАП, УК и НК по субъектам

За уклонение от уплаты налогов по УК РФ и КоАП РФ могут наказываться только физические лица (граждане и индивидуальные предприниматели). Правонарушения в налоговой сфере, совершенные предприятиями, наказываются только по нормам НК РФ.

Согласно положениям статьи 198 и статьи 199 УК РФ, состав уголовного правонарушения – уклонение от налоговых выплат. По статье 198 кодекса, речь идет о гражданах, в 199 – о предприятиях.

В отношении физических лиц нет необходимости определять виновное лицо. Им является сам гражданин. Если речь идет о налоговых преступлениях предприятия, необходимо проводить расследование уклонения от уплаты налогов и выяснять, какие физические лица инициировали и совершили данное преступление.

По нормам законодательства, привлечь к ответственности можно граждан, достигших шестнадцатилетнего возраста. Это связано с тем, что по нормам Гражданского кодекса, заниматься предпринимательством можно с шестнадцати лет, если гражданин эмансипирован.

Санкции за правонарушения по Налоговому кодексу РФ

По нормам налогового законодательства, на граждан и организации накладываются штрафы. Таким образом, правонарушитель наказывается, а государство увеличивает сумму бюджета.

При уклонении от перечисления налогов в крупных размерах ответственность может затронуть нормы Уголовного кодекса. При этом штрафные санкции также остаются.

Налоговый кодекс фиксирует два вида преступлений в указанной сфере:

- Непредоставление налоговой декларации (статья 119). В этом случае штраф составляет пять процентов от суммы налога. Размер штрафа не может составлять меньше одной тысячи рублей и больше тридцати процентов от неперечисленных в бюджет денег.

- Занижение налоговой базы ил неправильный расчет суммы, подлежащей перечислению в бюджет (статья 122). Размер денежной санкции составляет двадцать процентов от суммы неперечисленного налога. При совершении указанных действий умышленно сумма увеличивается до сорока процентов.

Санкции за правонарушения по КоАП РФ уклонение от уплаты налогов УК РФ

По нормам Административного кодекса, ответственность может применяться только за несвоевременное оформление декларации.

За указанное правонарушение наказываются должностные лица предприятия. По нормам статьи 15.5 Кодекса, на них накладывается штраф в сумме от трехсот до пятисот рублей.

Санкции за правонарушения по Уголовному кодексу РФ

За уклонение юридического лица от уплаты налогов по УК РФ не наказывают. По нормам уголовного законодательства, уклонение от перечисления налогов – это неподача соответствующей декларации или внесение в документ ложной информации.

За указанные действия физические и должностные лица несут разные типы ответственности. Уголовная ответственность имеет место, если уклонение от налоговых выплат будет зафиксировано в размере, рассматриваемом в Кодексе как крупный. Если размер особо крупный, уклонение от уплаты налогов будет наказываться строже.

Виды наказаний следующие:

- За задолженность перед бюджетом в крупном размере штраф для гражданина может достигать трехсот тысяч рублей. Также физическое лицо могут лишить на один год свободы.

- За особо крупные долги финансовая санкция может достигнуть полумиллиона рублей, а период лишения гражданина свободы – трех лет.

- За задолженность предприятия перед бюджетом в крупном размере виновное должностное лицо могут привлечь к финансовой ответственности в размере трехсот тысяч рублей или лишить свободы на два года. Дополнительной мерой ответственности может быть лишение права занимать конкретные должности или работать в определенной сфере.

- За неуплате налоговых сборов в размере, признанном как особо крупный, или совершенном группой предварительно сговорившихся лиц, указанные граждане будут приговорены к выплате штрафа в сумме полмиллиона рублей или лишены свободы на три года.

Вид и размер наказания определяется судом в зависимости от размера ущерба, который был нанесен государственному бюджету, а также от отягчающих или смягчающих обстоятельств и степени виновности обвиняемого лица.

Пособничество в совершении налоговых преступлений

В рамках борьбы с уклонением от уплаты налогов совершенствуются нормы законодательства, касающиеся указанной сферы. В частности, по Уголовному кодексу, к ответственности по УК РФ привлекаются сами правонарушители и пособники.

К ним относятся граждане, которые умышленно совершали действия, направленные на реализацию преступного умысла по невыплате налогов. Наказание в отношении указанных лиц рассматривается в подпункте «а» второй части статьи 199 Уголовного кодекса.

Если преступление является групповым, к рассматриваемой статье прибавится наказание по статье 33 Кодекса за соучастие. Видами пособничества выступают следующие действия:

- дача указаний, советов;

- предоставление орудий, средств совершения преступления;

- сокрытие следов, средств правонарушения;

- устранение препятствий;

- обещание купить предметы, которые были получены в ходе преступления.

Сроки исковой давности

В Налоговом кодексе используется два типа сроков давности:

- статья 113 – привлечение к ответственности;

- статья 115 – взыскание штрафов.

Срок давности для налоговых преступлений составляет три года после того как закончился налоговый период, в течение которого было совершено преступление. В этот же срок проводится соответствующая проверка.

Налоговая инспекция может приостановить срок давности, если будет установлено, что налогоплательщик намеренно тянет время и противится проверке. В этом случае сотрудники проверяющего органа составляют акт, на основании которого срок приостанавливается.

После вынесения решения о привлечения преступника к ответственности за совершение налогового правонарушения налоговая служба отсчитывает срок для взыскания начисленной суммы штрафа. Основание для расчета срока – письменное требование о перечислении суммы долга и штрафа с указанием даты исполнения.

Действия налоговой службы в случае отказа правонарушителя в выплате штрафа

Если преступник отказался выплатить задолженность и штраф в добровольном порядке, налоговая служба вправе осуществить одно из указанных действий:

- в течение двух месяцев принять самостоятельное решение о наложении штрафной санкции;

- в течение полугода подать исковое заявление в суд о взыскании денег в принудительном порядке.

В обоих случаях сроки начинают идти с даты окончания периода, указанного в письменном требовании.

Обстоятельства, которые оказывают влияние на строгость наказания

За уклонение физическими лицами от уплаты налогов ответственность назначается в зависимости от ряда факторов: умышленно было совершено преступление или по неосторожности.

При совершении указанных действий умышленно наказание будет более строгое. Налоговый кодекс закрепляет случаи, при которых правонарушитель может быть освобожден от ответственности:

- Лицо не перечислило установленный законом суммы в бюджет из-за чрезвычайного происшествия, которое носило массовый характер, или из-за стихийного бедствия.

- Гражданин не заплатил налог в связи с болезнью.

- Правонарушитель строго следовал данным налоговыми или иными компетентными органами некорректным разъяснениям, в результате чего произошло уклонение от налоговых выплат.

Если один из указанных фактов имел место, привлечь правонарушителя к ответственности органы не вправе.

При установлении вины гражданина и отсутствии уважительных причин для просрочки платежей решается вопрос о строгости применяемой санкции. В этом случае учитываются отягчающие и смягчающие обстоятельства.

При наличии тяжелых обстоятельств, возникших у нарушителя, сумма штрафа может быть уменьшена до двух раз. Для людей, которые совершили деяние повторно, размер денежной санкции может увеличиться в два раза.

При назначении наказания налоговые и иные уполномоченные органы устанавливают причины уклонения от уплаты налогов, а также определяют, имели ли место смягчающие и отягчающие обстоятельства, позволяющие увеличить или уменьшить степень наказания. Кроме того, проверяется, были ли данным лицом совершены ранее аналогичные преступления и был ли у гражданина умысел на выполнение незаконных действий.

Источник: https://BusinessMan.ru/otvetstvennost-za-uklonenie-ot-uplatyi-nalogov-statya-uk-rf.html

Практика применения статьи 199 УК РФ — Уклонение от уплаты налогов с организации

Органы государственной власти Российской Федерации неоднократно отмечали общественную опасность уклонения от уплаты налогов как умышленного неисполнения конституционной обязанности каждого гражданина платить законно установленные налоги. В настоящее время практика применения статьи 199 Уголовного кодекса РФ в национальном судопроизводстве носит далеко не эпизодический характер.

Несмотря на динамичность изменений налогового законодательства, уголовный закон остается стабильным, а правоохранительные органы и судебная власть сформировали единый и устойчивый взгляд по вопросу его применения.

В данной публикации автор – адвокат Павел Домкин предлагает ознакомиться с основными моментами практики расследования уголовных дел за совершение уклонения от уплаты налогов и сборов.

Следует отметить, что первостепенную роль в вопросе инициации и расследования уголовных дел по статье 199 УК РФ играют налоговые органы. В большинстве случаев поводом для возбуждения уголовного дела является направление налоговым органом информации о неисполненном в срок решении о взыскании выявленной недоимки, штрафов и пеней.

Подобное сообщение направляется налоговой инспекцией в правоохранительные органы в силу требований закона, а целью данного сообщения является проверка наличия в действиях налогоплательщика-неплательщика признаков состава преступления по статье 199 УК РФ.

В сообщении налоговой орган представляет информацию о размере задолженности налогоплательщика перед бюджетом РФ, которая возможно будет использоваться правоохранительными органами при исчислении размера ущерба бюджетной системе и инкриминироваться в официальном обвинении.

Как правило, перед поступлением информации из налогового органа в орган следствия, она является предметом предварительной проверки со стороны сотрудников полиции. В данной стадии уполномоченными лицами главным образом осуществляется проверка сообщения инспекции на предмет умышленности действий руководящих лиц налогоплательщика, допустившего нарушение налоговой дисциплины.

Служебными целями органа дознания является проверка информации, например, об умышленном неправомерном отнесении к расходной части при расчете подлежащего уплате в бюджет налога на прибыль, о сознательном неправомерном применении вычета по НДС, о причинах фальсификации документооборота с контрагентами и т.д.

Полученная в рамках доследственной проверки информация впоследствии передается в следственные органы для принятия решения о возбуждении уголовного дела.

В соответствии с п.п. «а», п. 1 ч. 2 ст. 151 УПК РФ предварительное следствие по преступлениям, предусмотренным ст. 199 УК РФ, производится следователями Следственного комитета Российской Федерации. Предварительное расследование уголовного дела производится по месту совершения преступления, а именно в месте, где налогоплательщик состоит на налоговом учете.

Порядок возбуждения уголовного дела по статье 199 УК РФ

Порядок инициации уголовного преследования по статье 199 УК РФ имеет существенные процессуальные отличия от «классического» алгоритма возбуждения дел по заявлению о преступлении. Закон не предполагает возможности возбуждения дела по обычному заявлению о преступлении, поданному заинтересованной стороной. Как указывалось ранее, в подавляющем большинстве случаев заявителем о преступлении выступают налоговые органы.

В тоже время органы дознания (полиции), следователи наделены полномочиями инициировать проверку в отношении налогоплательщика при соблюдении установленной процедуры участия налоговых органов.

При поступлении информации не из налоговой инспекции о выявлении признаков уклонения от уплаты налогов следователь Следственного комитета РФ не позднее 3-х суток с момента поступления сообщения направляет в налоговый орган копию поступившего сообщения с приложением соответствующих документов и предварительного расчета предполагаемой суммы недоимки по налогам.

Не позднее 15 суток с момента получения таких материалов налоговый орган направляет следователю: (1) либо заключение о нарушении законодательства о налогах и сборах и о правильности предварительного расчета суммы предполагаемой недоимки по налогам; (2) либо информирует следователя о том, что в отношении налогоплательщика проводится налоговая проверка, по результатам которой решение еще не принято; (3) либо информирует следователя об отсутствии сведений о нарушении законодательства о налогах и сборах. Руководствуясь информацией налогового органа, следователь принимает процессуальное решение о возбуждении уголовного дела, либо об отказе в таковом.

Следует отметить, что следователь вправе возбудить уголовное дело и до получения из налогового органа вышеуказанного заключения или информации, но лишь при наличии повода и достаточных (достоверных) данных, содержащихся в заключении эксперта и других документах, указывающих на признаки преступления. Отметим, что в следственной практике данное полномочие следователя реализуется не так часто.

Безусловно, что факт нарушения порядка возбуждения дела по статье 199 УК РФ может быть обжалован в судебном порядке, регламентируемом статьей 125 УПК РФ. При проверке доводов жалобы суд обязан оценить достаточность совокупности данных, указывающих на признаки преступления, а в случае отсутствия таковой, полномочен признать возбуждение уголовного дела незаконным.

Услуги Бюро: Адвокат по налоговым преступлениям.

Какие действия признаются преступлением по ст.199 УК РФ?

Уклонением от уплаты налогов и сборов законом признаются умышленные действия виновного лица, направленные на их неуплату и повлекшие полное или частичное не поступление соответствующих налогов и сборов в бюджет.

В судебной практике не фигурируют «стандартные» схемы, за которые виновные лица привлекаются к ответственности.

Обвинительные приговора выносятся: — за умышленное непредставление в налоговый орган обязательной к подаче декларации, — в случае не отражения в полном объеме учета доходов, расходов и объектов налогообложения в налоговой декларации; — при занижении виновником налоговой базы по НДС в налоговой декларации путем принятия к профессиональным налоговым вычетам по НДС не существующих расходов; — в случае умышленного уклонения от уплаты налогов с организации путем внесения в бухгалтерскую отчетность и налоговые декларации заведомо ложных сведений о несуществующих транспортных расходах и т.д.

Наиболее распространенной категорией дел становятся случаи, когда правоохранительные органы доказывают в рамках возбужденного уголовного дела, что спорный контрагент фактически не мог осуществить поставку товара, а привлекаемый к ответственности налогоплательщик не предоставил обосновывающую коммерческие взаимоотношения документацию, либо создал фиктивный документооборот для завышения расходной части по налогу на прибыль и неправомерного получения права на вычет по НДС.

Публикация Бюро: Риски уголовной ответственности за взаимодействие с «фирмами-однодневками».

Для оценки рисков привлечения к ответственности следует понимать положения закона, определяющие принцип признания тех или иных действий противоправными:

Способами уклонения от уплаты налогов и (или) сборов статьей 199 УК РФ законом признаются:

- непредставление налоговой декларации в установленной законом порядке;

- умышленное включение в налоговую декларацию или иные документы, заведомо ложных сведений. При этом под «иными документами» закон понимает любые предусмотренные законодательством документы, служащие основанием для исчисления и уплаты налогов или сборов: выписки из книги учета доходов и расходов хозяйственных операций; выписки из книги продаж; расчеты по авансовым платежам и расчетные ведомости; журнал полученных и выставленных счетов-фактур; справки о суммах уплаченных налогов; документы, подтверждающие право на налоговые льготы; годовые отчеты.

Полагаем, что следует дополнительно раскрыть условие наказуемости «второго» способа уклонения от уплаты налогов. Так, включением в декларацию или в иные документы заведомо ложных сведений признается сознательное отражение в них любой не соответствующей действительности информации, влияющей на правильное исчисление и уплату налогов или сборов.

Заведомо ложные сведения могут быть представлены путем умышленного не отражения в отчетной документации данных о доходах из определенных источников (например, полученной прибыли); в виде уменьшения фактического размера полученного дохода (например, включение в декларацию сведений о фактически не имевших место хозяйственных операциях), в виде сознательного искажения произведенных расходов, учитываемых при исчислении налогов (завышение расходной части). Кроме того, в соответствии с официальной позицией Верховного Суда РФ к заведомо ложным сведениям относятся «не соответствующие действительности данные о времени (периоде) понесенных расходов, полученных доходов, искажение в расчетах физических показателей, характеризующих определенный вид деятельности, при уплате единого налога на вмененный доход и т.п.».

Публикация Бюро: Уголовная ответственность за хозяйственные операции с «однодневками».

Кто может быть привлечен к ответственности по статье 199 УК РФ?

Сформировавшая судебная практика к числу лиц, привлекаемых к ответственности, по статье 199 УК РФ относит:

- в первую очередь, руководителя организации-налогоплательщика (генерального директора, директора и т.п.),

- главного бухгалтера или специально уполномоченное лицо, в обязанности которого входит подписание отчетной документации,

- лицо, фактически выполнявшее обязанности руководителя или главного бухгалтера в юридическом лице,

- иного сотрудника организации, оформлявшего первичные документы бухгалтерского учета при условии осведомленности о противоправном характере своих действий (пособники преступления),

- лицо, фактически организовавшее совершение преступления, либо склонившее к его совершению руководителя, например, акционер, учредитель организации (организатор преступления),

- Лицо, содействовавшее совершению преступления советами, например, помощник директора, независимый консультант (подстрекатель преступления).

Избрание меры пресечения по статье 199 УК РФ

Факт возбуждения уголовного дела безусловно сопровождается опасением применения меры пресечения в виде ареста к подозреваемым или обвиняемым лицам. Действующий уголовно-процессуальный закон (ч.1.1 статьи 108 УПК РФ) устанавливает прямой запрет на применение меры пресечения в виде заключения под стражу по статье 199 УК РФ.

Исключением являются случаи, когда обвиняемый: не имеет постоянного места жительства на территории РФ; его личность достоверно не установлена; обвиняемый нарушил ранее избранную мера пресечения или скрылся от органов предварительного расследования или от суда.

Все иные предусмотренные законом меры пресечения, в том числе домашний арест, могут быть избраны органом следствия (судом) при осуществлении расследования уголовного дела по статье 199 УК РФ.

Освобождение от уголовной ответственности

Положение статьи 76.1 Уголовного кодекса РФ гарантирует освобождение от ответственности лицу, впервые совершившему преступление по статье 199 УК РФ, если ущерб, причиненный бюджетной системе Российской Федерации в результате преступления, возмещен в полном объеме. Лицом, впервые совершившим преступление, признается обвиняемый, не имеющий неснятую или непогашенную судимость за ранее совершенное преступление по статье 199 УК РФ.

Возмещением ущерба, причиненного бюджетной системе РФ, является уплата в полном объеме недоимки, пеней и штрафов в размере представленного налоговым органом расчета. Применение положения статьи 76.

1 УК РФ и, как следствие, освобождение от ответственности по статье 199 УК РФ возможно лишь в случае, если возмещение ущерба было произведено до назначения судом первой инстанции судебного заседания.

Если же возмещение ущерба состоится после назначения судом первой инстанции судебного заседания, то факт возмещения ущерба будет признаваться судом обстоятельством, смягчающим наказание. Частичное возмещение ущерба бюджетной системе также может быть признано смягчающим обстоятельством.

Публикация Бюро: Взыскание ущерба с обвиняемого / осужденного лица.

Судебная практика выработала определенные требования к документальному подтверждению факта полного возмещения ущерба по статье 199 УК РФ. Оно может быть подтверждено официальными документами, удостоверяющими перечисления в бюджетную систему РФ начисленных сумм.

Подтверждением перечисления будут являться платежное поручение или квитанция с отметкой банка, акт сверки с налоговым органом об отсутствии задолженности перед бюджетом. При наличии возникших сомнений относительно возмещения ущерба суд может проверить указанный факт по собственной инициативе.

Следует отметить, что возмещение ущерба бюджетной системе может быть произведено не только обвиняемым лицом, но и другими лицами, а также самой организацией, уклонение от уплаты налогов с которой вменяется обвиняемому.

Различного рода обязательства перечислить денежное возмещение в федеральный бюджет, обещания возместить ущерб в будущем, не являются правовым основанием для освобождения от уголовной ответственности.

Адвокат Павел Домкин

Источник: https://www.AdvoDom.ru/advice/advokat-po-state-199-uk-rf-uklonenie-ot-uplaty-nalogov-i-sborov.php

Ответственность за неуплату налогов физическим лицом по УК РФ

Актуально на: 27 мая 2019 г.

Уголовная ответственность за неуплату налогов предусмотрена УК РФ. Если в рамках налоговой ответственности контролеры вправе взыскать с плательщика штраф за неуплату налогов (а также пени), то в УК кроме штрафов указаны и более строгие наказания, вплоть до лишения свободы (ст. 198, 199 УК РФ).

Но прежде чем разбирать конкретные статьи УК РФ, рассмотрим важные отличия между налоговой и уголовной ответственностью за уклонение от уплаты налогов, чтобы понять, при каких обстоятельствах налогоплательщик может быть привлечен именно к уголовной ответственности.

| Субъект ответственности | Организации, индивидуальные предприниматели, физически лица | Только физические лица (в том числе обладающие статусом ИП), вменяемые и достигшие определенного возраста (ст. 19 УК РФ). К примеру, директор, учредитель и др. |

| Размер суммы недоимки | Не имеет значения | Должен быть крупным или особо крупным |

| Наличие умысла для привлечения к ответственности | Не обязательно | Обязательно |

Когда наступает уголовная ответственность за неуплату налогов

Уклонению от уплаты налогов в УК РФ посвящено сразу две статьи (ст. 198, 199 УК РФ). Составы преступлений, предусмотренных ими, заключаются в неуплате налогов в крупном или особо крупном размере в связи с непредставлением физическим лицом / организацией налоговой декларации или иных документов, либо с включением в них ложной информации.

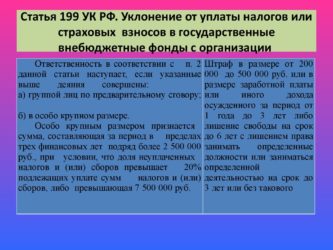

| Уклонение от уплаты налогов с физического лица в крупном размере | Сумма налогов, составляющая за период в пределах 3 финансовых лет подряд, более 900 тыс. руб. при условии, что доля неуплаченных налогов превышает 10% подлежащих уплате сумм налогов, либо превышающая 2,7 млн. руб. | — либо штраф в размере 100 – 300 тыс. руб. или в размере зарплаты / иного дохода осужденного за период от 1 года до 2 лет; — либо принудительные работы на срок до 1 года; — либо арест на срок до 6 месяцев; — либо лишение свободы на срок до 1 года |

| Уклонение от уплаты налогов с физического лица в особо крупном размере | Сумма налогов, составляющая за период в пределах 3 финансовых лет подряд, более 4,5 млн. руб. при условии, что доля неуплаченных налогов превышает 20% подлежащих уплате сумм налогов, либо превышающая 13,5 млн. руб. | — либо штраф в размере 200 – 500 тыс. руб. или в размере зарплаты / иного дохода осужденного за период от 18 месяцев до 3 лет; — либо принудительные работы на срок до 3 лет; — либо лишение свободы на срок до 3 лет |

| Уклонение от уплаты налогов с организаций в крупном размере | Сумма налогов, составляющая за период в пределах 3 финансовых лет подряд, более 5 млн. руб. при условии, что доля неуплаченных налогов превышает 25% подлежащих уплате сумм налогов, либо превышающая 15 млн. руб. | — либо штраф в размере 100 – 300 тыс. руб. или в размере зарплаты / иного дохода осужденного за период от 1 года до 2 лет; — либо принудительные работы на срок до 2 лет, возможно также с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до 3 лет; — либо арест на срок до 6 месяцев; — либо лишение свободы на срок до 2 лет, возможно также с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до 3 лет |

| Уклонение от уплаты налогов с организаций в особо крупном размере либо совершенное группой лиц по предварительному сговору | Сумма налогов, составляющая за период в пределах 3 финансовых лет подряд, более 15 млн. руб. при условии, что доля неуплаченных налогов превышает 50% подлежащих уплате сумм налогов, либо превышающая 45 млн. руб. | — либо штраф в размере 200 – 500 тыс. руб. или в размере зарплаты / иного дохода осужденного за период от 1 года до 3 лет; — либо принудительные работы на срок до 5 лет, возможно также с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до 3 лет; — либо лишение свободы на срок до 6 лет, возможно также с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до 3 лет |

Лицо может быть освобождено от уголовной ответственности за уклонение от уплаты налогов по УК РФ, если (п. 2 примечания ст. 198, п. 2 примечания ст. 199 УК РФ):

- преступление им было совершено впервые;

- были уплачены сумма недоимки, пени и штрафа, установленного НК РФ. Сделать это нужно до первого судебного заседания по уголовному делу (ч. 1, 2 ст. 28.1 УПК РФ).

Уголовная ответственность за налоговые правонарушения 2026

Уголовная ответственность за налоговые преступления – это не только ответственность за неуплату налогов. К уголовной ответственности также могут привлечь:

- налоговых агентов, не исполняющих свои обязанности, установленные НК РФ по исчислению, удержанию и перечислению налогов (ст. 199.1 УК РФ);

- руководителя организации или ИП, скрывшего денежные средства или имущество, за счет которых могла быть взыскана недоимка (ст. 199.2 УК РФ).

Форум для бухгалтера: Задайте вопрос и получите ответ эксперта

Источник: https://glavkniga.ru/situations/k503240