Упрощенная система налогообложения для ИП: чем она выгодна и как ей пользоваться

На упрощенную систему налогообложения могут перейти как организации, так и предприниматели. Делается это в добровольном порядке. Чтобы применять эту систему налогообложения, нужно подать уведомление в налоговую инспекцию в течение 30 дней после регистрации бизнеса. Если же ИП планирует перейти на УСН с начала следующего года, то уведомление следует направить до 31 декабря текущего года.

Бесплатно подать уведомление о переходе на УСН и сдать декларацию по УСН через интернет

Но переведут на этот спецрежим не всех. Критерии, которые не позволят применять «упрощенку», приведены в статье 346.12 НК РФ. Так, УСН запрещена тем предпринимателям, которые производят подакцизные товары (например, сигареты или бензин), добывают и продают полезные ископаемые, либо платят единый сельхозналог. Кроме того, не вправе применять упрощенную систему организации и ИП со средней численностью работников более 100 человек. Есть ограничения и по величине дохода. Если по итогам квартала, полугодия, девяти месяцев или года доходы превысили 150 млн. рублей, право на УСН теряется.

Два вида «упрощенки»

На сегодняшний день существуют две разновидности УСН. Они отличаются объектом налогообложения и налоговой ставкой. Это:

- УСН с объектом налогообложения «доходы». ИП, которые выбрали этот объект налогообложения, суммируют свои доходы за определенный период и умножают на налоговую ставку. В большинстве регионов она составляет 6%. Но в некоторых субъектах РФ действует пониженная ставка — от 1% до 6%. Например, в Крыму ставка налога равна 4%.

- УСН с объектом налогообложения «доходы минус расходы». ИП, которые выбрали этот объект налогообложения, платят налог с разницы между доходами и расходами. Здесь ставка налога в целом выше — от 5 % до 15%. Она устанавливается региональными законами. Например, налоговая ставка в Москве составляет 10% для тех, кто ведет бизнес в сфере социальных услуг, спорта, животноводства и проч., и 15% для всех остальных. Налоговая ставка в Санкт-Петербурге — 7% для всех. Налоговая ставка в Екатеринбурге и Свердловской области равна 5% для тех, кто ведет бизнес в сфере образования, здравоохранения, спорта и проч., и 7% для всех остальных.

Налоговая ставка при применении УСН с объектом «доходы минус расходы» не может быть ниже 1% от общей суммы доходов. Даже если год был убыточным, придется заплатить этот минимальный налог.

Обратите внимание: региональные налоговые ставки для расчета единого налога по УСН могут меняться. Поэтому для удобства предпринимателей специалисты веб-сервиса «Контур.Эльба» составили обновляемую таблицу с региональными налоговыми ставками. Найдите свой регион в таблице и узнайте актуальные налоговые ставки. Вам поможет поиск, который вызывается одновременным нажатием клавиш «Ctrl» и «F».

УСН с объектом «доходы» выгоднее применять, если расходы будут небольшими — менее 60% от доходов, или расходы будет сложно подтвердить документами. Такой объект налогообложения хорошо подойдет для оказания консультационных услуг или услуг по сдаче недвижимости в аренду. УСН с объектом «доходы минус расходы» выгоднее применять при больших регулярных расходах (70–80% от доходов) и при наличии документов, подтверждающих расходы. Так, данный объект налогообложения подходит для торговли.

Выбранный объект налогообложения применяется в течение всего календарного года. Чтобы с 1 января следующего года перейти на другой объект, нужно уведомить об этом налоговиков не позднее 31 декабря предшествующего года.

Вести учет, готовить и сдавать отчетность по УСН в веб‑сервисе

Как посчитать доходы при УСН с объектом «доходы»

Доходом считаются все деньги, которые ИП получил при ведении бизнеса. В основном, это доходы от реализации (т.е. доходы от продажи товаров, работ или услуг). Например, ИП разработал сайт и получил за это 100 000 рублей. Эту сумму нужно записать в доходы и заплатить с нее налог.

Есть еще внереализационные доходы, которые напрямую с бизнесом не связаны, но их тоже нужно учесть. Например, к ним относятся:

- проценты по банковским вкладам ИП;

- штрафы и пени от партнеров за нарушение условий договоров;

- возмещение ущерба, полученное от страховой компании;

- подарки и другое бесплатно полученное имущество;

- другие доходы, перечисленные в статье 250 НК РФ.

Чаще всего ИП получает доходы деньгами. Но бывают неденежные доходы (например, при бартере, когда один товар меняется на другой, или при взаимозачете). Такие доходы тоже нужно учесть — в рублях по рыночной стоимости аналогичного товара.

Уменьшение налога на страховые взносы

Налог на УСН с объектом «доходы» можно уменьшить на страховые взносы. При этом нужно учесть следующие правила:

1. ИП без сотрудников могут снизить налог на страховые взносы полностью, а ИП с сотрудниками и ООО — в размере, не более 50% от суммы налога.

2. Налог уменьшается на:

- личные страховые взносы ИП. В 2018 году пенсионные взносы с доходов, не превышающих 300 000 рублей, составляют 26 545 рублей, а медицинские взносы — 5 840 рублей. Плюс к этому в ПФР надо заплатить 1% от дохода свыше 300 000 рублей (но не более максимальной величины взносов, которая в 2018 году равна 212 360 руб.);

- взносы за сотрудников на пенсионное, медицинское и социальное страхование на случай временной нетрудоспособности и в связи с материнством (перечисляются в ИФНС), а также взносы в ФСС «на травматизм»;

- больничные за первые три дня болезни сотрудника;

- взносы за сотрудников на ДМС.

3. Взносы можно учесть при условии, если они перечислены в том же периоде, за который рассчитывается налог. Например, единый налог по УСН за I квартал можно уменьшить на страховые взносы, оплаченные с 1 января по 31 марта. При этом не имеет значения, за какой период внесены эти взносы.

Рассчитывайте взносы «за себя», налоги по УСН и ЕНВД, заполняйте платежки в веб-сервисе Заполнить бесплатно

Также см. «Страховые взносы ИП на УСН: Минфин объяснил, почему при расчете нельзя учитывать расходы».

Уменьшение налога на торговый сбор в Москве

Предприниматели, которые зарегистрированы в Москве, и платят торговый сбор, могут снизить единый налог по УСН на сумму этого сбора. Но если ИП торгует в столице, а зарегистрирован в другом регионе, то налог придется заплатить без учета суммы торгового сбора.

Налог по УСН может быть уменьшен на торговый сбор полностью. Ограничение на снижение налога только до 50%, как это предусмотрено для страховых взносов ООО и ИП с работниками, в отношении торгового сбора не действует. Это связано с тем, что сумма торгового сбора снижает налог дополнительно к суммам страховых взносов. Итоговая величина налога к уплате может оказаться нулевой.

Заполнить и подать через интернет уведомления ТС‑1 и ТС‑2; заполнить платежку на уплату торгового сбора

Как посчитать доходы и расходы при УСН с объектом «доходы минус расходы»

Доходы определяются точно так же, как и в случае применения УСН с объектом «доходы». То есть доходом считаются все поступления (как в денежной, так и в неденежной форме) от ведения предпринимательской деятельности.

Что же касается расходов предпринимателя, то не все из них можно учесть при расчете налога по УСН с объектом «доходы минус расходы». Прежде чем признать расход, нужно проверить, соблюдены ли необходимые условия:

- расход экономически обоснован и направлен на получение дохода;

- вид расхода поименован в статье 346.16 НК РФ;

- вы полностью расплатились с поставщиком;

- вы получили то, за что заплатили: товар отгружен, услуга оказана, работа выполнена;

- у вас есть документы, которые подтверждают расход;

- вы продали товары, которые приобретали для дальнейшей реализации — только после этого можно списать на расходы их стоимость.

При этом расходы следует учитывать по последней из дат:

- дата оплаты поставщику;

- дата получения от поставщика товаров, работ или услуг;

- дата отгрузки товара конечному покупателю.

Также см. «Расходы ИП на УСН: какие затраты Минфин запрещает учитывать».

Обоснованность расхода

Расход должен быть оправдан экономически и направлен на получение дохода. То есть снизить налог можно только на те затраты, которые целесообразны для ведения бизнеса. Например, если ИП занимается внедрением программного обеспечения, то вряд ли для этой деятельности необходимо приобретение сварочного аппарата. При проверке нужно будет убедительно пояснить налоговикам при проверке, как именно те или иные затраты помогают вести бизнес.

Документальное подтверждение расхода

Расходы можно подтвердить следующими документами: кассовый чек, бланк строгой отчетности, платежное поручение, накладная, акт сдачи-приемки, договор, квитанция и др.

Формировать накладные, акты, счета-фактуры и вести бухгалтерию в веб-сервисе для ИП

По документам должно быть понятно, за что и сколько вы заплатили. Также важно подтвердить получение товара, выполнение работы или оказание услуги. Если речь идет о покупке материалов в магазине, то достаточно кассового чека. В нем, в частности, должны быть указаны следующие данные: товар, цена, продавец и сумма.

Если же вы являетесь заказчиком услуги, то нужен платежный документ (например, платежное поручение), а также акт приемки услуги. Если расчет происходит не деньгами (например, по бартеру или векселем), то такая оплата тоже должна быть подтверждена документом: актом взаимозачета, актом приемки-передачи векселя и т.д.

Также см. «Как ИП оформлять договоры, счета, акты, накладные и другие первичные документы» и «Альтернативные варианты оплаты по договору: как оформить взаимозачет и оплату долга третьим лицом».

Учет расходов на товары для перепродажи

Расходы на закупку товаров для перепродажи можно списать только после продажи этих товаров вашему покупателю. Например, 20 марта ИП закупил 20 подушек, по 1000 рублей каждая. 30 марта он продал 4 подушки. В этот день (30 марта) можно учесть в расходах 4 000 рублей.

Расходы на товары для перепродажи учитываются при расчете единого налога по УСН по последней из дат:

- дата, когда вы оплатили товары поставщику;

- дата передачи товара клиенту (она может определяться датой накладной на продажу товара клиенту или датой отчета о рознице).

Также см. «Оптовая торговля при УСН: как списать в расходы стоимость товара».

Обратите внимание: недавно зарегистрированные предприниматели (или их бухгалтеры) могут в течение года бесплатно пользоваться специальной бухгалтерской программой для ИП. Это веб-сервис «Контур.Эльба», который позволяет вести учет доходов и расходов, рассчитывать сумму фиксированных взносов и налоги при УСН и ЕНВД, готовить отчетность и сдавать ее через интернет. Бесплатно работать в программе могут те ИП, с даты регистрации которых в качестве предпринимателя до регистрации в «Контур.Эльбе» прошло менее трех месяцев.

Источник: https://www.Buhonline.ru/pub/ip/2018/7/13673

Упрощенная система налогообложения для ООО

Больше половины ООО в России – это небольшие компании, доходы которых не превышают нескольких миллионов рублей в год. Для таких субъектов малого бизнеса разработаны специальные системы налогообложения с низкой налоговой ставкой. Одна из самых популярных — упрощенная система налогообложения для ООО.

Плюсы упрощенной системы налогообложения

Упрощённая система налогообложения или УСН привлекает, в первую очередь, низкой налоговой нагрузкой. Вместо нескольких налогов упрощенцы, в общем случае, платят один налог, который называется единый. Кроме того, рассчитанный налог может быть уменьшен на сумму страховых взносов, уплаченных за работников. Это особенно выгодно на варианте УСН Доходы, где налог уменьшается до 50%.

ООО на упрощенке сдает всего одну годовую декларацию. Бухучет таких организаций тоже ведется в упрощенном порядке, поэтому снижает затраты на ведение бухгалтерии.

Еще один плюс УСН – это пониженные тарифы страховых взносов за работников по многим видам деятельности, например:

- производство пищевых продуктов, одежды, мебели, транспорта;

- строительство зданий;

- деятельность в области здравоохранения и образования;

- другие социально значимые виды деятельности, указанные в статье 427 НК РФ.

Кто имеет право работать на УСН

Конечно, возможность сократить платежи в бюджет привлекает многих бизнесменов, но право на такие льготные условия имеют не все. Ограничения для применения УСН указаны в статье 346.12 НК РФ, поэтому к ней можно обращаться, как к первоисточнику. А здесь мы простыми словами расскажем, что надо учитывать, если вы хотите выбрать упрощенную систему для своего бизнеса.

- Во-первых, это ограничения по годовому доходу и количеству работников. Доход ООО на УСН не должен превышать 150 млн рублей в год, а средняя численность – 100 человек. Для большинства малых компаний это достаточно высокие показатели, поэтому и работают на упрощенке очень многие ООО.

- Во-вторых, для упрощенной системы действуют определенные запреты по видам деятельности. В основном, это очень прибыльные направления бизнеса: банки, страхование, НПФ, инвестиционные фонды, рынок ценных бумаг, ломбарды, производство подакцизных товаров, добыча и реализация полезных ископаемых (кроме общераспространенных), проведение азартных игр.

- В-третьих, общество с ограниченной ответственностью, претендующее на УСН, не должно иметь среди участников юридических лиц с долей свыше 25% в уставном капитале. Наличие у ООО филиала тоже будет основанием для отказа в переходе на упрощенку.

Какие налоги платят упрощенцы

Выше мы уже говорили, что ООО на УСН, в общем случае, платят всего один налог – единый. Однако рассчитывается этот налог для двух вариантов упрощенки по-разному.

Дело в том, что под общим названием упрощенной системы объединили два достаточно разных налоговых режимах: УСН Доходы и УСН Доходы минус расходы. И хотя ограничения для перехода на оба этих режима одинаковые, но другие элементы системы налогообложения очень отличаются.

| Элементы системы | УСН Доходы | УСН Доходы минус расходы |

| Налоговая ставка | 6% | от 5% до 15% |

| Налоговая база | Полученные доходы | Доходыза минусом расходов |

Как видно, налоговые ставки на УСН намного меньше ставок общей системы налогообложения (ОСНО), где организации платят 20% налога на прибыль и до 18% (с 2019 года до 20%) НДС.

Самое главное отличие между двумя вариантам упрощенной системы – это учет расходов. На УСН Доходы при расчете налога не учитываются никакие расходы, связанные с ведением бизнеса. А на УСН Доходы минус расходы затраты учитываются, но только документально доказанные.

Кроме единого налога, некоторые ООО на УСН обязаны платить другие налоги:

- НДС при ввозе товаров на территорию РФ;

- налог на недвижимое имущество, если оно оценивается по кадастровой стоимости (например, торговые и офисные площади);

- транспортный, земельный, водный налоги, если есть соответствующий объект налогообложения.

Если в организации есть работники, то ООО, как и каждый работодатель, платит за них страховые взносы по тарифам:

- 22% — на пенсионное страхование;

- 5,1% — на медицинское страхование;

- 2,9% — на социальное страхование;

- 0,2% до 8,5% — на страхование от профзаболеваний и травматизма.

Базой для расчета страховых взносов являются зарплата и другие выплаты работникам, поэтому конкретные суммы зависят от фонда оплаты труда.

Если же компания занимается видами деятельности, указанными в статье 427 НК РФ, тариф на пенсионное страхование снижается до 20%, а на медицинское и социальное страхование взносы вообще не выплачиваются. Такая экономия на взносах позволяет вкладывать дополнительные суммы в развитие бизнеса.

Выбор между вариантами налогообложения

Итак, мы убедились, что упрощенная система налогообложения для ООО позволяет платить меньше налогов, чем на общей системе. Однако важным условием для налоговой оптимизации будет правильный выбор между УСН Доходы и УСН Доходы минус расходы.

Сделать его можно только раз в году, поэтому надо заранее предполагать, какой будет доля расходов в полученных доходах. Например, во многих сферах услуг затраты незначительны, поэтому стоит выбирать УСН Доходы. Если же ООО будет заниматься производством или оптовой торговлей, скорее всего, выгодным окажется вариант УСН Доходы минус расходы.

Окончательное решение стоит принимать только после индивидуального расчета налоговой нагрузки для каждого варианта УСН профессиональным бухгалтером. Тем не менее, из практики известно, что переходить на УСН Доходы минус расходы со ставкой 15% имеет смысл, если доля расходов превысит 65%. Если же региональная ставка ниже (5% или 10%), то и доля расходов может быть меньше.

Еще одно важное условие для УСН Доходы минус расходы – это возможность подтвердить расходы документально. А кроме того, перечень расходов, признаваемых налоговой инспекцией, строго ограничен статьей 346.16 НК РФ.

Особенности УСН Доходы

Невозможность учесть на этом варианте расходы, которые необходимы для бизнеса, часто вызывают недовольство упрощенцев. На первый взгляд, это кажется несправедливым, но на самом деле у плательщиков этого режима есть свои льготы.

Снижение налоговой нагрузки для УСН Доходы достигается за счет уменьшения рассчитанного налога на сумму страховых взносов, уплаченных за работников. Причем, налог может быть снижен до половины, что, конечно, очень существенно.

Возьмем для примера компанию, которая оказывает деловые услуги для бизнеса: бухгалтерские, юридические, финансовые консультации и др. Учитывая специфику деятельности, можно предположить, что основная доля расходов – это зарплата работников и уплаченные за них страховые взносы.

Предположим, что в месяц выручка от оказания услуг составляет 1 000 000 рублей, на зарплату уходит 300 000 рублей, а сумма взносов – 93 000 рублей. Переведем эти цифры в годовые показатели:

- выручка – 12 000 000;

- зарплата – 3 600 000;

- взносы – 1 116 000.

Годовой налог с общего дохода составит (12 000 000 * 6%) 720 000 рублей, но он может быть до половины уменьшен на сумму уплаченных взносов. В этом примере перечисленные взносы намного больше рассчитанного налога, но максимально его можно уменьшить только до 50%, т.е. 360 000 рублей.

А теперь сравним, каким будет налог на УСН Доходы минус расходы. Казалось бы, раз на этом режиме учитывают расходы, налог будет меньше. На самом деле, это не так.

Считаем налоговую базу (пример условный, поэтому другие расходы, кроме зарплаты и взносов, не учитываем): 12 000 000 – 3 600 000 – 1 116 000 = 7 284 000 рублей. Умножаем налоговую базу на ставку в 15% и получаем налог к уплате — 1 092 600 рублей. Это в 3 раза больше, чем на УСН Доходы, где расходы не учитываются!

Данный пример показывает, как важно предварительно рассчитать налоговую нагрузку, прежде чем вы сделаете окончательный выбор объекта налогообложения и сообщите о нем в ИФНС.

Особенности УСН Доходы минус расходы

Основным критерием выбора этого объекта налогообложения будет доля расходов в предполагаемых доходах. Кроме того, надо узнать на сайте ФНС или в налоговой инспекции про действующую региональную ставку.

Дело в том, что многие регионы специально снижают ставку УСН Доходы минус расходы для тех видов деятельности, которые они хотят у себя развить. Если окажется, что региональная ставка по вашему направлению бизнеса составляет 5%, то переходить на этот режим можно при доле расходов, не достигающих 65% от доходов.

Другое важное условие этого варианта упрощенной системы – соответствие расходов установленным требованиям. К сожалению, про расходы, признаваемые на УСН, нельзя объяснить – что это такое простыми словами. Закрытый, т.е. не допускающий дополнений, список расходов приводится в статье 346.16 НК РФ. Полностью цитировать его здесь нет возможности, поэтому надо обращаться к первоисточнику.

Однако для признания расходов для УСН недостаточно, чтобы они входили в этот перечень. Все затраты должны быть подтверждены первичными документами (договоры, акты приемки, накладные и др.). Налоговые органы очень пристрастно относятся как к документальному оформлению, так и к деловой цели расходов.

И наконец, последняя важная особенность УСН Доходы минус расходы – так называемый минимальный налог. Если доля расходов очень высока, то налогоплательщик должен сравнить налог, рассчитанный по стандартной ставке, с налогом, рассчитанным по ставке 1% от оборота.

Предположим, что ООО из примера выше поменяло направление деятельности, и теперь из 12 000 000 рублей выручки доказанные расходы составляют целых 11 500 000 рублей. Налог по ставке 15% составит здесь (12 000 000 – 11 500 000) * 15% = 75 000 рублей. А вот минимальный налог, который рассчитывается от оборота, равен (12 000 000 * 1%) 120 000 рублей. В этом случае ООО должно заплатить сумму, которая больше, т.е. 120 000 рублей.

Как перейти на упрощенную систему

После того, как вы узнали основные сведения про УСН — что это такое, и чем выгодно для вашего бизнеса, осталось только разобраться в том, как перейти работать на этот режим.

Автоматически льготные налоговые режимы для организаций не действует, поэтому о желании перейти на УСН надо своевременно заявить. Уведомление о переходе заполняется на официально утвержденном бланке по форме 26.2-1. В уведомлении надо указать дату перехода на упрощенную систему налогообложения и выбранный вами вариант: УСН Доходы или УСН Доходы минус расходы.

Срок подачи уведомления ограничен – всего 30 календарных дней с даты регистрации общества с ограниченной ответственностью. Если вы опоздали со сроком или просто не знали о возможности выбора упрощенного режима, то подать заявление можно уже накануне следующего года – т.е. не позднее 31 декабря текущего года.

При переходе на УСН уже действующих компаний есть дополнительные ограничения:

- остаточная стоимость основных средств не должна превышать 150 млн рублей;

- сумма доходов по итогам 9 месяцев года, в котором подается уведомление, не более 112,5 млн рублей.

Каждый год подавать уведомление не надо. Если вы уже один раз заявили о переходе на упрощенную систему, то это режим действует, пока организация от него сама не откажется или не нарушит установленные ограничения (лимит доходов и работников, виды деятельности, открытие филиала и т.д.).

Ну а если вы решили поменять объект налогообложения на УСН – с «Доходы» на «Доходы минус расходы» или наоборот, то об этом подается уведомление накануне нового года. Причем, если вы переходите с УСН Доходы минус расходы на УСН Доходы, надо обязательно убедиться, что все расходы, понесенные в текущем году, будут признаны. То есть, заранее скажите своему бухгалтеру об этих планах.

Источник: https://r11001.ru/uproshhennaya-sistema-nalogooblozheniya/

Упрощенная система налогообложения (УСН) в 2019 году | ИП и ООО

Упрощенная система налогообложения (УСН) – это налоговый режим, предусматривающий упрощенный порядок ведения бухгалтерского и налогового учета.

При использовании УСН хозяйствующий субъект уплачивает единый налог, заменяющий стандартный комплекс общих налогов, взимаемых при применении общего режима.

Условия применения УСН

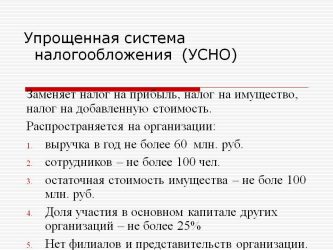

УСН изначально ориентирована на представителей малого и среднего предпринимательства, поэтому использовать эту систему могут только субъекты, отвечающие определенным требованиям:

- численность персонала не должна превышать 100 чел.;

- годовой доход – не выше 150 млн. руб.;

- остаточная стоимость основных средств не больше 150 млн. руб.

Также не могут применять УСН (ст. 346.12 НК РФ):

- производители подакцизной продукции;

- субъекты, занимающиеся добычей и последующей продажей полезных ископаемых (за исключением неметаллических и горючих ископаемых);

- банки и МФО; ломбарды;

- страховые компании;

- участники рынка ценных бумаг;

- инвестиционные фонды и НПФ;

- организаторы азартных игр;

- нотариусы и адвокаты;

- участники договоров о разделе продукции (т.е. субъекты, получившие от государства право на поиск, разведку и добычу минерального сырья);

- организации (ИП), применяющие ЕСХН;

- бюджетные и казенные учреждения;

- частные кадровые агентства, предоставляющие персонал сторонним организациям;

- иностранные компании.

При этом организация, планирующая использовать УСН, должна соответствовать следующим условиям:

- юрлицо не может иметь филиалов;

Примечание: речь идет именно о филиале, т. е. о территориально обособленном подразделении, выполняющим все функции юрлица (или часть функций) и указанным в ЕГРЮЛ.

На представительства – подразделения, которые имеют стационарные рабочие места, но не могут вести самостоятельную деятельность, направленную на получение прибыли (например: цех, склад, отдел, магазин), запрет не распространяется.

- доля участия в организации других компаний не может превышать 25% (за исключением случаев, предусмотренных п. 14 ст. 346.12 НК РФ);

- доход организации, полученный за 9 мес. года, в котором подается уведомление о переходе на УСН, не может быть больше 112,5 млн. руб.

Как перейти на УСН

Уведомление в налоговые органы можно составить самостоятельно в произвольном виде или воспользоваться готовым бланком, разработанным ФНС (форма 26.2-1).

Перейти на упрощенный режим можно двумя способами:

1) При первичной регистрации организации (ИП).

В таком случае уведомление о применении УСН следует приложить к пакету регистрационных документов или подать его в ФНС в течение 30 дней со дня государственной регистрации субъекта.

2) С начала нового календарного года (для действующих юрлиц и ИП).

Уведомление нужно подать в ФНС до 31 декабря года, предшествующего году перехода на УСН.

Исключение предусмотрено только для плательщиков ЕНВД. Они могут перейти на упрощенную систему с начала месяца, в котором была прекращена деятельность на вмененке. В такой ситуации уведомить ФНС нужно в течение 30 дней с момента прекращения обязательств по уплате ЕНВД.

Расчет налога УСН

Нормативное законодательство предусматривает два варианта налогообложения при УСН в зависимости от налоговой базы, ставки налога и порядка его расчета:

- Доходы;

- Доходы за минусом расходов.

Налогоплательщики, являющиеся участниками договора о совместной деятельности (простого товарищества), могут принимать в качестве налоговой базы только доходы, уменьшенные на расходы.

Сменить выбранный способ налогообложения можно с начала нового календарного года путем подачи уведомления в ФНС.

| Налоговая база (объект налогообложения) | |

| ДОХОДЫ | ДОХОДЫ МИНУС РАСХОДЫ |

| Включаются выручка от реализации продукции (услуг, работ) и имущественных прав в денежной или натуральной форме, а также внереализационные доходы (перечень приведен в ст. 250 НК РФ) | Состав доходов тот же. Перечень расходов утвержден ст. 346.16 НК РФ. Данный перечень является закрытым, т. е. на расходы, не поименованные в вышеуказанной статье, уменьшить налоговую базу нельзя.При этом расходы должны быть обоснованы, подтверждены документально и непосредственно связаны с предпринимательской деятельностью |

| Налоговая ставка | |

| 6% | 15% |

| Уменьшение налоговой ставки по решению субъекта РФ | |

| до 1% | до 5% |

| Налоговые каникулы | |

| Законом субъекта РФ ставка налога 0% сроком на 2 года может быть установлена для вновь зарегистрированных ИП, работающих в производственных, научных и социальных сферах, а также при оказании услуг населению. Период действия каникул распространяется до 2020 года включительно | |

| Формула для расчета единого налога | |

| ЕН = (Доходы * Ставка налога) – Вычеты | ЕН = (Доходы – Расходы) * Ставка налога |

| Уменьшение единого налога на сумму страховых взносов (вычетов) | |

| Организации и ИП могут уменьшить сумму налога к уплате на страховые взносы, фактически уплаченные за работников в течение отчетного периода, но не более, чем на 50%.ИП с работниками может включить в общий объем вычетов свои фиксированные платежи, при этом вычитаемая сумма (взносы за сотрудников + фикс. взносы) также не должна превышать 50% от суммы налога к уплате.ИП без работников может уменьшить налог на всю сумму уплаченных фиксированных взносовПримечание: вычесть из суммы налога к уплате можно всю сумму торгового сбора. При этом уменьшается та часть налога, которая непосредственно относится к деятельности, облагаемой сбором | Сумма страховых взносов, перечисленная в бюджет в отчетном периоде (как организациями (ИП) за работников, так и предпринимателем за себя лично), полностью учитывается в составе расходов |

| Минимальный налог | |

| Не уплачивается | Если по итогам года выполняется условие:(Доходы – Расходы) * Ставка налога < Доходы * 1%,нужно заплатить в бюджет минимальный налог, составляющий 1% от доходов.Минимальный налог можно уменьшить на сумму авансовых платежей по единому налогу, перечисленных в течение года.Разницу между минимальным налогом и налогом, рассчитанным в общем порядке, можно учесть в составе расходов в следующем году (или в составе убытка, перенесенного на будущие периоды) |

Какой вид УСН лучше выбрать: 6% или 15%?

При выборе объекта налогообложения следует рассчитать величину планируемых расходов. Если сумма затрат незначительна, применение УСН «Доходы минус расходы» нецелесообразно.

Использование доходов в качестве налоговой базы, как правило, выгодно тем субъектам, для которых справедливо следующее неравенство:

(Доходы * Ставка налога) – Вычеты < (Доходы – Расходы) * Ставка налога.

При этом нужно учитывать, что страховые взносы будут существенно уменьшать сумму единого налога только при небольших доходах.

Использовать в качестве объекта налогообложения доходы, уменьшенные на величину расходов, становится выгодно, когда сумма затрат составляет больше 60% от суммы доходов.

Однако, следует принять в расчет несколько важных факторов, которые могут оказать значительное влияние на величину расходов и, как следствие, на сумму налога к уплате:

- Для признания расходов в целях налогообложения необходимо правильное документальное оформление. При этом одних документов об оплате (квитанций, чеков, платежных поручений) недостаточно. Должен присутствовать документ, фактически подтверждающий передачу предмета сделки (товарная накладная, акт приема-передачи работ или услуг).

- Учесть можно далеко не все даже правильно оформленные расходы. Поэтому на этапе планирования нужно убедиться, что основные расходы попадают в закрытый перечень ст. 16 НК РФ.

- Чтобы засчитать расходы на приобретение товаров для дальнейшей реализации, следует не только рассчитаться с поставщиком, но и передать товар в собственность покупателю. Т.е. продукцию нужно оплатить, оприходовать и реализовать. При этом факт оплаты товара покупателем значения не имеет.

Если в субъекте РФ, где ведет деятельность организация (ИП), снижена ставка по единому налогу (например: на УСН «Доходы минус расходы» ставка уменьшена до 5%), то использование в качестве налоговой базы доходов за минусом затрат может быть выгодно даже при условии, что затраты составляют меньше 60% от суммы дохода.

Как правило, УСН «Доходы минус расходы» выбирают субъекты, занимающиеся производственной деятельностью и оптовой торговлей и несущие серьезные затраты на закупку сырья, материалов, товаров для дальнейшей реализации, причем издержки растут пропорционально расширению бизнеса.

УСН «Доходы» больше подойдет юрлицам (ИП), оказывающим различные услуги, не требующие больших материальных расходов, причем такие издержки в большинстве случаев постоянны. Например: при оказании юридических консультаций, бухгалтерского сопровождения, услуг дизайнеров, проектировщиков и пр.

Сроки и способы уплаты налога УСН

Налоговая база рассчитывается нарастающим итогом с начала года.

Отчетными периодами по УСН являются: 1 квартал, полугодие, 9 месяцев.

Налоговым периодом признается календарный год.

В течение года налогоплательщик обязан рассчитывать авансовые платежи по единому налогу и перечислять их в бюджет не позже 25 календарных дней по истечении отчетного периода.

Авансы, перечисленные в бюджет, засчитываются при расчете авансовых сумм по единому налогу за следующие отчетные периоды и общей сумме налога за год.

По итогам года нужно погасить остаток начисленного налога к уплате в бюджет:

- юрлицам – не позже 31 марта года, идущего за истекшим налоговым периодом;

- ИП – не позже 30 апреля следующего года.

Если крайний срок уплаты выпадает на праздник или выходной, перечислить налог нужно в ближайший рабочий день.

Ниже в таблице указаны сроки уплаты авансовых платежей и налога за 2017-2018 годы:

| Отчетный (налоговый) период | Срок уплаты |

| Год 2017 | 02.04.2018 (для юрлиц) |

Источник: https://nalog-spravka.ru/uproshhennaya-sistema-nalogooblozheniya-usn.html

Упрощенная система налогообложения Что такое налог по УСН?

В данной статье постараемся максимально подробно разобрать этот вопрос.

Налог по УСН налогообложения исчисляется в двух вариантах.

- УСН доходы — налог составляет 6% со всего дохода

- УСН доходы минус расходы — налог составляет 15% с прибыли (т.е. разницы доходов и расходов)

Несомненно, упрощенная система налогообложения является очень популярной, ведь она обладает такими преимуществами, как:

- Низкая налоговая нагрузка

- Не сложное ведение бухгалтерского учета (при желании можно справиться самому)

- В ИФНС организации и индивидуальные предприниматели на УСН отчитываются 1 раз в год одной декларацией.

- Вероятность проведения выездной проверки крайне низка.

- Для индивидуальных предпринимателей фиксированный платеж в ПФР и соц.страхование.

Минус, пожалуй, только один, но очень существенный.

- Не все контрагенты соглашаются сотрудничать с организацией (индивидуальным предпринимателем, не являющимся плательщиком НДС.

Кроме этого, для возможности применения УСН есть некоторые ограничения.

А именно:

- Доход Организации либо предпринимателя не должен превышать 150 млн. в год.

- Численность сотрудников не более 100 человек.

- Для юридических лиц — доля участия других организаций не должна превышать 25%

- и последнее, существуют некоторые виды деятельности, в отношении которых упрощенная система налогообложения не применима.

Для применения Упрощенной системы налогообложения необходимо подать уведомление в ИФНС. Сделать это можно одновременно с регистрацией юридического лица или ИП, либо в течение 30 дней после регистрации. Также можно подать заявление о переходе на УСН в любое другое время, однако в этом случае сменить налоговый режим можно будет только со следующего года.

Скачать бланк уведомления о применении УСН можно ЗДЕСЬ

Упрощенная система налогообложения с объектом «доходы» будет выгодна тем, у кого расходы не значительны, например, в сфере услуг или сдаче помещений в аренду.

А вот в торговле и производстве, напротив выгоднее будет применение УСН с объектом «доходы, уменьшенные на величину расходов».

Если Вы выбрали для своего бизнеса упрощенную систему налогообложения, то Вам, наверняка, будет не лишним разобраться в том, как исчислять налог на Упрощенной системе налогообложения.

В бухгалтерском учете на УСН применяется Книга учета доходов и расходов. В ней фиксируются все доходы и расходы (или просто доходы) организации или предпринимателя.

Как рассчитать налог на УСН при объекте «доходы»

Рассчеты одинаковы как для индивидуальных предпринимателей, так и для организаций

Всё очень просто: сумма всех доходов умножается на 6%.

Рассмотрим на примере.

ИП Власов применяет УСН с объектом «доходы»

| Период | Доход руб. |

| Январь | 125 000 |

| Февраль | 130 000 |

| Март | 124 000 |

| ИТОГО за 1 квартал | 379 000 |

| Апрель | 120 000 |

| Май | 135 000 |

| Июнь | 118 000 |

| ИТОГО за 1 полугодие | 752 000 |

Сумма авансового платежа за 1 квартал составит:

(125 000+130 000+124 000)*6% = 22 740 руб.

Сумма налога за 1 полугодие равна:

152 000*6% = 45 120 руб.

Так как по итогом 1 квартала ИП Власов уже внёс авансовый платеж в размере 22 740 руб, то по итогам 1 полугодия к доплате остается 45 120 — 22 740 = 22 380 руб.

Далее нам необходимо уменьшить наш налог на сумму страховых взносов.

Юридические лица и предприниматели, имеют право уменьшить сумму налога (авансового платежа) на сумму уплаченных страховых взносов во внебюджетные фонды, но не более, чем на 50%.

Что это значит?

Предположим, наш ИП Власов за год получил доход равный 1 500 000 руб

Тогда, его налог за год будет равен 1 500 000*6% = 90 000 руб

В том же году с заработной платы своим сотрудникам он уплатил страховые взносы в размере 52 000 руб. Т.к. уменьшить сумму налога можно не более, чем на 50%, то сумма будет равна 90 000*50% = 45 000 руб.

Те же расчеты применимы к юридическому лицу, применяющему упрощенную систему налогообложения.

Однако, одно отличие у предпринимателей все же есть. Это касается ИП без работников. Индивидуальные предприниматели, у которых нет наемных работников, имеют право уменьшить налог на всю сумму страховых взносов, уплаченных за себя.

В 2018 году фиксированные платежи для ИП за себя составят:

В ПФР — 26 545 руб (+ 1% с доходов ИП свыше 300 000 руб)

В нашем случае платеж в ПФР составит 26 545 руб. + (1 500 000 — 300 000)*1% = 38 545 руб

В ФФОМС — 5 840 руб

Значит, сумму налога к уплате ИП Власова можно рассчитать следующим образом:

90 000 — 38 545 — 5 840 = 45 615 руб.

Как рассчитать налог на УСН при объекте «доходы минус расходы»

Рассмотрим на примере:

ООО «Меридиан» применяет УСН с объектом «доходы, уменьшенные на величину расходов»

Налоговая ставка 15%

| Период | Доход руб. | Расход руб. | Налоговая база руб. |

| Январь | 125 000 | 80 000 | 45 000 |

| Февраль | 130 000 | 85 000 | 45 000 |

| Март | 124 000 | 78 000 | 46 000 |

| ИТОГО за 1 квартал | 379 000 | 243 000 | 136 000 |

| Апрель | 120 000 | 70 000 | 50 000 |

| Май | 135 000 | 50 000 | 85 000 |

| Июнь | 118 000 | 35 000 | 83 000 |

| ИТОГО за 1 полугодие | 752 000 | 398 000 | 354 000 |

Сумма авансового платежа за 1 квартал составит:

(45 000+45 000+46 000)*15% = 20 400 руб.

Сумма налога за 1 полугодие равна:

354 000*15% = 53 100 руб.

Так как по итогом 1 квартала ООО «Меридиан» уже внесли авансовый платеж в размере 20 400 руб, то по итогам 1 полугодия к доплате остается 53 100 — 20 400 = 32 700 руб.

Далее уменьшаем сумму налога на величину страховых взносов так же, как показано выше.

К сожалению, это ещё не всё. Есть одно очень важное дополнение:

Для организаций и индивидуальных предпринимателей, выбравших УСН с объектом «доходы минус расходы», действует правило минимального налога. Это значит, что если по итогам года сумма исчисленного налога оказалась меньше 1% от полученных за год доходов, то уплачивается налог в размере 1% от фактически полученных доходов. Обращаем Ваше внимание, что при оплате налога в размере 1% от фактически полученных доходов КБК будет другим! Пожалуйста, будьте внимательны!

Пример:

ООО «Фортуна» за году получила доход в размере 2 300 000 руб, а расходы составили 2 200 000 руб.

В этом случае налоговая база равна 200 000 руб., а сумма налога 100 000*15% = 15 000 руб.

Тем не менее минимальный налог должен составлять 1% от дохода, т.е. 2 300 000*1% = 23 000 руб.

Налогоплательщик (организация или ИП) должны уплатить именно эту сумму.

Декларация УСН подается в ИФНС организациями до 31 марта года, следующего за отчетным, а предпринимателями до 30 апреля года, следующего за отчетным.

Бланк декларации можно скачать здесь: Декларация УСН

Теперь Вы знаете, что такое налог по УСН и как его рассчитать. Если у Вас все же остались вопросы — запишитесь на бесплатную налоговую консультацию к нашим юристам.

Источник: https://support-nalog.ru/usnhtml