Глава 28 НК РФ. Транспортный налог

Во всех субъектах РФ: республиках, краях, областях, автономных округах и в городах федерального значения Москве, Санкт-Петербурге и Севастополе. В каждом из субъектов Федерации уплата транспортного налога введена отдельным законом субъекта и, соответственно, имеет региональные особенности.

Как соотносятся общие правила и региональные особенности

Правила начисления и уплаты транспортного налога закреплены в главе 28 Налогового кодекса. Положения данной главы едины для всех субъектов РФ, но при этом региональные власти вправе устанавливать некоторые отличия в рамках общих правил.

Так, закон того или иного субъекта может утвердить свои ставки налога, но эти ставки в общем случае не должны более чем в десять раз отличаться от значений, приведенных в НК РФ.

Кроме того, регион имеет право установить собственный срок уплаты налога для налогоплательщиков-организаций (при условии, что крайний срок для перечисления суммы налога наступает не ранее того, что определен Налоговым кодексом). Срок уплаты налога для физических лиц региональные власти устанавливать не вправе, поскольку этот срок прямо закреплен в Налоговом кодексе.

Наконец, региональные власти могут по своему усмотрению ввести льготы по транспортному налогу, а также установить (либо не устанавливать) отчетные периоды в рамках налогового периода.

Кто платит транспортный налог

Организации и физические лица включая индивидуальных предпринимателей, на которых зарегистрировано транспортное средство (далее — ТС). В случае, когда ТС находится в аренде, налог платит арендодатель. Если транспортное средство передано в лизинг, то налогоплательщиком является либо лизингодатель, либо лизингополучатель. Это зависит от того, на чьем балансе учтено ТС. При смене собственника (продаже, дарении и т д.) налогоплательщиком становится новый хозяин транспортного средства, а прежний владелец перестает платить налог.

На что начисляется транспортный налог

На автомобили, мотоциклы, мотороллеры, автобусы и другие самоходные машины и механизмы на пневматическом и гусеничном ходу. Также транспортный налог начисляется на самолеты, вертолеты, теплоходы, яхты, парусники, катера, снегоходы, мотосани, моторные лодки, гидроциклы, буксируемые суда и иные водные и воздушные ТС.

На что не начисляется транспортный налог

В главе 28 НК РФ приведен закрытый перечень транспортных средств, освобожденных от налога. В него, в числе прочего, входят весельные лодки и моторные лодки с двигателем мощностью не более 5 лошадиных сил. Также под налог не подпадают оборудованные для инвалидов легковые автомобили, транспортные средства в розыске (при условии, что факт угона подтвержден соответствующим документом), промысловые морские и речные суда и некоторые другие виды ТС.

Налоговые ставки

Ставка зависит от физического показателя, характеризующего то или иное транспортное средство. Для автомобилей таким показателем является мощность двигателя в лошадиных силах, для большинства воздушных судов — паспортная статическая тяга реактивного двигателя, для ряда водных буксируемых ТС — валовая вместимость в регистровых тоннах.

Ставки установлены на единицу показателя: одну лошадиную силу, один килограмм силы тяги и одну регистровую тонну соответственно. Например, для легкового автомобиля с мощностью двигателя более 250 л.с. ставка, приведенная в Налоговом кодексе, равна 15 руб. на одну л.с*. Напомним, что региональные власти вправе уменьшить или увеличить ставку, но не более, чем в 10 раз. Значит, закон того или иного субъекта может установить значение ставки для легкового автомобиля с мощностью двигателя более 250 л.с. в пределах от 1,5 до 150 рублей на одну л.с.

Начиная с 2011 года субъекты РФ получили право неограниченно уменьшать ставку для автомобилей с мощностью двигателя менее 150 л.с. Так, для данного вида ТС регионы могут установить ставку, которая, к примеру, в 15 или 20 раз меньше той, что указана в НК РФ.

Субъекты РФ также могут дифференцировать ставки в отношении каждой категории транспортных средств с учетом экологического класса и количества лет, прошедших с года выпуска ТС.

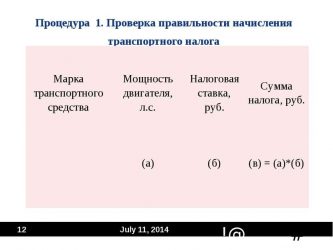

Как рассчитать транспортный налог

Нужно определить налоговую базу и умножить ее на ставку налога. Сумма налога рассчитывается отдельно по каждому транспортному средству.

Налоговая база в общем случае — это значение физического показателя, характеризующего ТС: количество лошадиных сил, количество килограммов силы тяги и количество регистровых тонн.

Определять базу и начислять налог нужно по итогам налогового периода, который равен одному календарному году. Приведем пример. Допустим, налогоплательщик в течение всего года владел легковым автомобилем с мощностью двигателя 81 л.с., ставка транспортного налога для таких ТС в данном регионе равна 7 руб. на одну л.с. Значит, сумма налога за этот год составит 567 руб. (7 руб. х 81 л.с.).

Если транспортное средство зарегистрировано, либо снято с учета в середине года, то сумму налога нужно рассчитывать с учетом коэффициента. Он равен числу полных месяцев, в течение которых ТС было зарегистрировано на налогоплательщика, деленному на количество календарных месяцев в году.

В 2015 году и ранее дейстсвовало следующее правило: месяц регистрации и месяц снятия с учета принимались за полные месяцы. Начиная с 2016 года алгоритм изменился. Теперь, если транспортное средство зарегистрировано 15-го числа или ранее, то месяц регистрации считается за полный месяц.

Если же транспортное средство зарегистрировано после 15-го числа, то месяц регистрации вообще не учитывается. При снятии ТС с учета действует «зеркальная» норма: если снятие произошло 15-го числа или ранее, соответствующий месяц не учитывается.

Если же снятие произошло после 15-го числа, то соответствующий месяц принимается за полный.

Поянсим на примере. Предположим, налогоплательщик 1 марта зарегистрировал легковой автомобиль с мощностью двигателя 81 л.с., а 1 июня того же года снял машину с учета. Ставка налога равна 7 руб. на одну л.с. Получается, что налогоплательщик владел автомобилем на протяжении трех полных месяцев (март, апрель, май). Значит, коэффициент равен 0,25 (3 мес.: 12 мес.), а сумма налога за этот год составит 141,75 руб.(0.25 х 7 руб. х 81 л.с.).

Начиная с 2014 года транспортный налог в отношении легковых автомобилей стоимостью более 3 000 000 рублей рассчитывается с применением повышающих коэффициентов. Всего установлено пять коэффициентов в зависимости от средней стоимости автомобиля и количества лет, прошедших с года его выпуска.

В частности, сумму транспортного налога в отношении автомобилей средней стоимостью от 3 до 5 миллионов рублей, с года выпуска которых прошло не более одного года, нужно умножать на коэффициент 1,5.

Порядок определения средней стоимости автомобилей и перечни дорогостоящих автомобилей ежегодно публикуются на сайте Минпромторга России.

Заметим, что с 1 января 2015 года организации должны исчислять авансовые платежи по транспортному налогу с учетом повышающих коэффициентов, установленных в отношении дорогих автомобилей (п. п. 2 и 2.1 ст. 362 НК РФ). Прежде (до 2015 года) повышающие коэффициенты применялись только при уплате налога по итогам года.

Кто занимается расчетом транспортного налога

Налогоплательщики-организации вычисляют сумму транспортного налога самостоятельно. На практике этим обычно занимается бухгалтерия.

За налогоплательщиков — физических лиц (в том числе и индивидуальных предпринимателей) транспортный налог рассчитывают сотрудники налоговой инспекции. Сведения о ТС и их владельцах налоговикам поставляют органы, которые регистрируют транспортные средства (Госавтоинспекция и Гостехнадзор). Налоговый кодекс обязывает эти структуры в течение 10 дней сообщать о регистрации и снятии с учета транспортных средств, а также до 1 февраля давать данные о ТС и их хозяевах по состоянию на 31 декабря предшествующего года.

Получив информацию, налоговики вычисляют сумму налога и направляют налогоплательщику — физическому лицу уведомление об уплате. При этом работники ИФНС вправе предъявить налог не более чем за три года, предшествующих году, когда отправлено уведомление. Если же они включат в уведомление транспортный налог за более ранние периоды, налогоплательщик вправе не перечислять деньги.

При этом на практике случается, что в налоговую инспекцию своевременно не поступает информация о приобретении физическими лицами в собственность транспортных средств. В связи с этим налоговые уведомления не направляются и налог из-за этого не уплачивается.

Чтобы урегулировать эту проблему с 1 января 2015 года введена новая обязанность физлиц — сообщать в инспекцию об объектах обложения транспортным налогом, если за весь период владения транспортным средством физическое лицо не получало уведомлений и не платило налог. Помимо сообщения требуется представить также и документы, подтверждающие госрегистрацию транспортных средств. Сделать это нужно до 31 декабря года, следующего за истекшим налоговым периодом.

Начиная с 2017 года физлица, не исполнившие указанную обязанность, будут платить штраф в размере 20 процентов от неуплаченной суммы налога в отношении «сокрытого» от инспекторов транспортного средства.

Когда перечислять сумму налога

Налогоплательщики-организации должны перечислять транспортный налог не позднее даты, установленной законодательством региона. Согласно нормам главы 28 НК РФ такая дата не может быть более ранней, чем 1 февраля года, следующего за налоговым периодом.

Законы субъектов РФ могут ввести отчетные периоды по транспортному налогу. Это первый, второй и третий кварталы соответственно. В регионах, где отчетные периоды введены, организации должны в течение года делать авансовые платежи. Размер такого платежа — одна четвертая произведения налоговой базы и ставки.

Перечислять авансовые платежи нужно в установленный законом субъекта РФ срок. При уплате итоговой суммы налога необходимо учитывать авансовые платежи, сделанные в течение года. Регионы, в которых введены отчетные периоды, вправе освободить отдельные категории налогоплательщиков-организаций от авансовых платежей.

Налогоплательщики — физические лица (включая индивидуальных предпринимателей) не делают авансовых платежей по транспортному налогу. Они перечисляют только итоговую сумму налога, указанную в уведомлении. Уплатить транспортный налог физические лица обязаны не позднее 1 декабря года, следующего за истекшим налоговым периодом.

Кроме того, физические лица могут добровольно внести так называемый единый налоговый платеж физического лица. Для этого нужно просто перевести некую сумму на соответствующий счет Федерального казначейства. Деньги будут списаны в счет исполнения обязанности по уплате «имущественных» налогов, в том числе транспортного налога. Инспекция сама решит, как зачесть средства: в счет предстоящих платежей либо в счет уплаты недоимки.

Как отчитываться по транспортному налогу

Налогоплательщики-организации обязаны сдать декларацию по транспортному налогу не позднее 1 февраля года, следующего за истекшим налоговым периодом. Обратите внимание: в отличие от даты уплаты дата предоставления декларации едина для всех регионов и не может варьироваться в зависимости от субъекта РФ.

Организации, на которых не зарегистрированы ТС, не являются налогоплательщиками, и поэтому не должны отчитываться по транспортному налогу.

Для налогоплательщиков -физических лиц (включая индивидуальных предпринимателей) отчетность по транспортному налогу не предусмотрена.

Куда сдавать отчеты

Если ТС зарегистрировано на обособленное подразделение организации, то сдавать декларацию и расчеты нужно в ИФНС, где стоит на учете данное подразделение. При этом в полях декларации и расчета, предназначенных для кода причины постановки на учет, необходимо указать КПП подразделения.

* Данное значение ставки действует c начала 2011 года (поправки внесены Федеральным законом от 27.11.10 № 307-ФЗ).

Источник: https://www.Buhonline.ru/pub/beginner/2010/11/4007

Когда начисляется транспортный налог

Транспортный налог начисляется ежегодно физическим и юридическим лицам, если они владеют объектами, которые признаны законом налогооблагаемыми. Рассказываем, каков срок начисления транспортного налога, когда и кому его нужно платить, чтобы не получить финансовых взысканий в виде пеней и штрафов.

Если вы приобрели легковой авто, мотороллер и т.д., и транспортное средство (ТС) зарегистрировано на вас, то согласно статье 357 Налогового Кодекса РФ вы обязаны платить налог. Обязательства налагаются также, если физ. или юрлицо владеет такими объектами, как яхты, моторные лодки, гидроциклы, вертолеты, самолеты и прочее. По сути, любое средство передвижения за редкими исключениями, регламентированными законом, облагается сбором.

Деньги от уплаты транспортного налога поступают в региональные бюджеты. При этом сумма неодинаковая для каждого субъекта РФ и будет зависеть не только от мощности мотора, валовой вместимости при исчислении налога на водный транспорт или тяги реактивного двигателя при оценке воздушных ТС, но и от установленной налоговой ставки в регионе, от наличия льгот, срока владения и стоимости транспорта.

Размер налоговой ставки может быть изменен местными органами власти (но не более или менее чем в десять раз). Если же субъект РФ не обозначил значение, то налог исчисляется с учетом ставок, прописанных в НК РФ.

Обратите внимание: при начислении транспортного налога учитывается и цена объекта налогообложения. Владельцы легковой машины стоимостью больше трех миллионов рублей оплачивают по повышающему коэффициенту, или как его еще называют – налог на роскошь.

Размер и наличие коэффициента зависит не только от цены авто, но и от года выпуска. Так, собственник машины за 3-5 миллионов рублей, выпущенной меньше трех лет назад, заплатит по коэффициенту 1,1, а ставка для владельца авто за 5-10 миллионов и годом выпуска не больше 5 лет – 2.

При этом правилами начисления транспортного налога предусмотрено, что стоимость легкового ТС определяется не владельцем, а Минпромторгом России. Перечень дорогих марок авто обновляют и размещают на сайте каждый год не позднее 1 марта.

Период начисления транспортного налога

Срок, в течение которого Налоговая служба должна начислять налоги, законодательством не регламентируется. Специалисты вольны начислять суммы сборов в любое время. Чаще всего это делается в конце лета или в начале осени. Прислать квитанцию налогоплательщику ФНС обязано минимум за 1 месяц до срока оплаты. Так, если физическое лицо обязано уплатить налог до 1 декабря, квитанция должна быть получена им до 1 ноября. Дата начисления транспортного налога в ней указана не будет.

Если до даты 1 ноября не было произведено начисление транспортного налога и не получено уведомление, то стоит обратиться в службу для выяснения причин. Отсутствие квитанции не является причиной для неуплаты налога на ТС.

Зато в законе точно прописано, за какой период начисляется транспортный налог. Учитываются только те месяцы, в которые гражданин пользоваться машиной. Если она была куплена до 15 числа, засчитывается весь месяц, если после 15 числа — месяц не засчитывается, а налог платится только со следующего. Таким образом то, с какого момента начисляется транспортный налог, зависит от даты покупки машины (получения в дар или наследство).

Начисление транспортного налога физическим лицам

Мы выяснили, с какого момента начинается начисление транспортного налога, теперь подробно разберемся со сроками перевода средств. Срок оплаты транспортного налога устанавливается на местном уровне, поэтому даты могут быть разными. Но по закону оплатить налог на транспорт физические лица должны не позднее 1 декабря или же в первый рабочий день последнего месяца года, который следует за облагаемым.

Обратите внимание: налог на ТС за предыдущий год погашается в текущем.

Начисление транспортного налога юридическим лицам

Начисление транспортного налога для юридических лиц происходит согласно Налоговому Кодексу или установленным правилам в регионе (если он не идет вразрез с нормами российского закона).

Рассчитать размер оплаты организации и все юрлица должны самостоятельно, платежных уведомлений в этом случае не направляют. Чтобы получить сумму, которую нужно заплатить за владение ТС в казну, необходимо знать:

- установленный местными властями размер ставки налога – она зависит от мощности транспортных средств;

- налоговую базу – учитывается мощность облагаемых транспортных средств;

- период владения ТС – он может быть полным (12 месяцев) или неполным;

- числится ли транспорт в списке дорогих, и нужно ли платить повышающий коэффициент;

- сумму авансовых платежей.

Также когда начисляется налог на транспортное средство, учитываются и льготы. Каждый субъект РФ может установить их на свое усмотрение, поэтому при подсчетах стоит уточнить информацию на сайте ФНС.

В случае, если льготирование возможно, необходимо подать документы для подтверждения права на частичное или полное освобождение от уплаты.

Начисление транспортного налога для юридических лиц может иметь другой порядок, нежели в случае с физическими лицами и ИП. Если индивидуальные предприниматели и граждане обязаны сделать выплату 1 раз за весь налоговый период (год), то организации зачастую платят авансами. Юрлица производят уплату каждый квартал и до даты обязательного платежа, как правило, вносят три авансовых.

Сроки оплаты налога устанавливаются на местном уровне, поэтому их нужно уточнять в зависимости от региона. Но дата выплаты последнего аванса или всего налога (если такой порядок был установлен субъектом РФ) зависит от даты подачи декларации. То есть, дата не может быть установлена ранее, чем 1 февраля.

Какие пени начисляются за транспортный налог

Если ТС не входит в список объектов, которые не облагаются пошлиной:

- авто, оборудованные для управления человеком с инвалидностью (здесь важно учесть, что под данную льготы попадают только те авто, мощность двигателя которых не достигает 100 л.с.);

- ТС с мощностью двигателя до ста л.с., выданное органом социальной защиты;

- лодки с маломощным двигателем (до пяти лошадиных сил) или безмоторные;

- ТС, которые необходимы для обеспечения, работы специальных служб – полиции, пожарных, скорых;

- транспортные средства, которые используются для производства сельскохозяйственной продукции и проведения с/х работ;

- автомобили, числящиеся в угоне.

То собственник должен погашать налог ежегодно (согласно установленному порядку в регионе). Если дата уплаты будет просрочена, то итоговая сумма долга будет расти за счет начисления пени.

Стоит знать: освобождаются от уплаты и собственники ТС, масса которых более чем 12 тонн. В случае если сумма возмещения за урон дорожному покрытию превышает или равна налоговой, за данный период.

Какие пени будут начислены за несвоевременное погашение транспортного налога, зависит от таких факторов:

- размера задолженности;

- установленной Центральным банком ключевой ставки рефинансирования, которая часто меняется;

- количества дней, на которые был просрочен платеж;

- установленной процентной ставки пени от ключевой ставки.

Физлица и ИП оплачивают 1/300 от ключевой ставки. Для юридических лиц в случае задержки платежа не более чем на 30 дней устанавливается такое же значение. Но если платеж просрочен дольше, то организация платит 1/150, то есть в 2 раза больше.Также предусмотрены штрафы за неумышленное или умышленное уклонение в размере от 20 до 40 процентов от суммы всего обязательного платежа.

Чем раньше вы узнаете о задолженности, тем меньше будет пеня. Узнать о задолженности по транспортному налогу и начислении пени можно прямо сейчас на нашем сайте без необходимости регистрации. Введите свой ИНН, и за пару минут вы сможете не только получить достоверные данные, но и оплатить долг, не покидая офиса или квартиры.

Алгоритм проверки очень простой. На страницах нашего сайта есть меню с заголовком «Налоги 2019. Проверка и оплата». В нем выберите пункт «Транспортный». В открывшемся окне будет три поля, среди них первое и третье — обязательные. Нужно ввести ИНН и электронный адрес. УИН, который указывается в квитанции, можно не указывать в том случае, если квитанции на руках не окажется.

Дождитесь результата проверки, это недолго. Если за вами числятся задолженности, информация о них появится на экране вместе с предложением оплатить налог онлайн. Оплата принимается с карты в любое удобное время.

Преимущества проверки транспортного налога на сайте Автоналоги:

- Простота действий. Вам не придется долго регистрироваться, посещать государственные инстанции и просить помощи специалистов. Регистрация на сайте не требуется.

- Комфорт. Проверка налогов осуществляется в удобное для пользователя время. Не нужно ждать нового рабочего дня и корректировать рабочий график. Оплата тоже принимается круглосуточно.

- Минимум документов. Нет нужды подтверждать свою личность паспортом. Если у вас нет возможности проверить сбор лично, вы можете попросить об этом родственника или друга, просто продиктовав ему номер ИНН.

- Конфиденциальность. Отсутствие личного кабинета исключает взлом и получение ваших данных другими лицами. На сайте Автоналоги взламывать нечего, ваша информация останется недоступной.

- Получение важной информации. На сайте есть полезные статьи по налогообложению, в которых вы найдете ответы на множество вопросов.

Источник: https://avtonalogi.ru/articles/kogda-nachislyaetsya-transportnyi-nalog

Как начисляется транспортный налог на машину в 2026 году

Ежегодно тысячи людей приобретают автомобиль. Покупая машину, практически все смотрят на мощность двигателя в связи с тем, что это первоочередной фактор, влияющий на величину транспортного налога. Поэтому, прежде чем осуществлять покупку, нужно знать, как правильно рассчитывается транспортный налог и от чего он зависит.

В соответствии со статьей 28 главы 2 НК РФ, уплачивать налог данного типа обязаны все граждане – физические и юридические лица. Обязательное условие – владение транспортным средством (ТС). К налогооблагаемым видам стоит отнести:

- автомобили любого производства;

- мотоциклы;

- мотороллеры;

- автобусы;

- иные самоходные ТС, в том числе на пневматическом и гусеничном ходу;

- вертолетные ТС и самолеты;

- теплоходные сооружения, яхты и иные парусные суда;

- снегоходные сооружения и катера;

- моторные лодки и мотосани, в том числе и гидроциклы;

- иные воздушные и несамоходные средства, поставленные на учет в соответствии с нормами РФ.

Произвести расчеты за текущий налоговый период можно как самостоятельно, так и при помощи калькулятора. Последний представлен на сайте Налоговой службы nalog.ru, достаточно вбить свой регион проживания.

https://www.youtube.com/watch?v=3srCrNFdf48

Не подлежат налогообложению следующие объекты:

- моторные лодки с мощностью, не превышающей 5 л.с.;

- весельные лодки;

- легковые автомобили (ЛА), которые используются инвалидами;

- ЛА с мощностью менее 100 л.с., которые приобретены через социальную защиту;

- морские и речные суда, используемые для промысла;

- тракторы и комбайны, остальные транспортные средства, используемые для сельскохозяйственной деятельности;

- все транспортные средства, которые находятся в розыске с подтверждающими документами.

При этом собственник обязуется уплачивать транспортные налог вне зависимости от эксплуатации. Для снятия с себя обязательств собственник обязан снять транспортное средство с государственной регистрации.

Срок эксплуатации определяется в месяцах за календарный год. Если транспортное средство было куплено 15 апреля, а продано 20 мая, то берется в расчет два полных месяца.

Повышающий коэффициент также регламентируется в конкретном регионе и назначается на автомобили, стоимость которых выше 3 миллионов рублей.

Существует также несколько категорий лиц, которые вправе рассчитывать на льготы по уплате транспортного налога. Налог не уплачивается в случае, если собственник является:

- пенсионером;

- ветераном;

- инвалидом;

- членом многодетной семьи;

- собственником маломощного транспортного средства.

Если у собственника несколько транспортных средств, то льготу он получает только по одному виду.

Для физических лиц

В соответствии с поправками в статье 361 Налогового кодекса, ставка для расчета транспортного налога несколько снизилась для физических лиц. Для расчета берется показатель ЛА – легковой автомобиль, А – автобусы, ГА – грузовые автомобили, М – мотоциклы. Теперь ставка в рублях равна:

- ЛА до 100 (мощность) – 2,5.

- ЛА до 150 (мощность) – 3,5.

- ЛА до 200 (мощность) – 5.

- ЛА до 250 (мощность) – 7.

- ЛА от 250 (мощность) – 15.

- М и мотороллер до 20 (мощность) – 1.

- М и мотороллер до 35 (мощность) – 2.

- М и мотороллер от 35 (мощность) – 5.

- А с мощностью до 200 (мощность) – 5.

- А с мощностью от 200 (мощность) – 10.

- ГА до 100 (мощность) – 2,5.

- ГА до 150 (мощность) – 4.

- ГА до 200 (мощность) – 5.

- ГА от 200 (мощность) – 8,5.

- Снегоход до 50 (мощность) – 2,5. От 50 л.с. – 5.

- Катер и иные ТС до 100 (мощность) – 20. Свыше – 40.

- Гидроцикл до 100 (мощность) – 25. Свыше – 50.

Представленные ставки действуют для физических лиц, они зафиксированы в законодательстве. Регионы вправе пересматривать коэффициенты как в большую, так и в меньшую сторону.

В некоторых случаях региональное правительство может изменять показатели коэффициентов в зависимости от необходимых затрат. Но превышение показателей не может быть свыше десятикратного размера как в меньшую сторону, так и в большую.

Рассчитать правильно налог возможно только после ознакомления с правовыми актами, представленными в регионе проживания.

Как правильно рассчитывать транспортный налог для физического лица? Если автомобиль был продан в конкретном месяце, то этот полный срок оплачивает продавец.

Расчет производится по следующим формулам:

Читайте так же: Как оплатить транспортный налог без квитанции?

Н= НС * НБ, или

Н = НС * лошадиные силы, или

Н = НС * лошадиные силы * срок эксплуатации / 12, или

Н = НС * валовая вместимость (в т), или

Н = НС * сила тяги (в кг), где

Н – налог, НС – налоговая ставка, НБ – налоговая база.

Оплата производится после предоставления уведомления от налоговой службы, просмотреть которое можно по месту регистрации. Осуществляется уплата физическими лицами не позднее начала октября, следующим за отчетным периодом. Например, за 2019 год уплачивается налог в 2020 году.

Оплатить транспортный налог можно в личном кабинете на портале Госуслуг www.gosuslugi.ru или по указанным в письме реквизитам через терминал Сбербанка. Если в установленный период письмо до налогоплательщика не дошло, то необходимо самостоятельно посетить налоговый орган и узнать сумму.

Если налогоплательщик видит какие-то неточности в уведомление, то он должен незамедлительно обратиться в государственный орган по месту пребывания. Вместе с этим пишется заявление и прикрепляются подтверждающие документы.

При ненадлежащем исполнении своих обязательств, к налогоплательщику вправе применить санкции. Данные штрафы описаны в статьях 51, 75 и 22 Налогового кодекса, за просрочку начисляется 1/300 ставки рефинансирования за каждый день.

Для юридических лиц

Налоговый кодекс обязывает всех юридических лиц рассчитывать транспортный налог самостоятельно и отражать это в декларации. Сумма к уплате рассчитывается по каждому конкретному виду транспорта отдельно, включает множество особенностей, которые в конечном итоге повышают сумму налога.

Формируется платеж исходя из произведения налоговой базы, которая находится в соответствии с параметрами ТС, и конкретной ставки региона. Последняя бывает как базовая, так и региональная.

Согласно ст. 362 НК РФ для дорогостоящих транспортных средств действуют повышающие коэффициенты:

- 1,1 — в отношении легковых автомобилей средней стоимостью от 3 миллионов до 5 миллионов рублей включительно, с года выпуска которых прошло не более 3 лет;

- 2 — в отношении легковых автомобилей средней стоимостью от 5 миллионов до 10 миллионов рублей включительно, с года выпуска которых прошло не более 5 лет;

- 3 — в отношении легковых автомобилей средней стоимостью от 10 миллионов до 15 миллионов рублей включительно, с года выпуска которых прошло не более 10 лет;

- 3 — в отношении легковых автомобилей средней стоимостью от 15 миллионов рублей, с года выпуска которых прошло не более 20 лет.

При этом исчисление сроков, указанных в настоящем пункте, начинается с года выпуска соответствующего легкового автомобиля.

Все расчеты проводятся как самостоятельно, так и при помощи калькулятора, при этом дробные цифры (копейки) округляются до рублей. Такое требование выдвигается Федеральным законом №248 от 23 июля 2013 года. Для подсчета нужно использовать формулу:

Транспортный налог = ставка * база * T * V, где

ставка берется по коэффициенту, действующему в конкретном регионе, база – из ПТС (лошадиные силы), Т – срок эксплуатации, V – количество месяцев в отчетном году.

В случае повышающего коэффициента нужно в конце формулы умножить на показатель, в соответствии с вышеуказанной таблицей.

Как рассчитать транспортный налог? Подробности — на видео.

Налоговая база – основа, которая берется для расчета налога. Например, для налога на добавленную стоимость берется за основу торговая наценка. Многие граждане путают налоговую базу и объект налогообложения. Но стоит помнить, что объект – то, что подлежит налогообложению, а база – за счет чего рассчитывается налог.

В данном случае объект – транспортное средство, а база – мощность, то есть лошадиные силы. Чем больше мощность, тем больше денежных средств уплатит собственник. Но мощность – это не единственный показатель. Если ее нельзя определить, то за базу берется объем и вес ТС.

Часто налоговая база указана производителем в книге по эксплуатации. В этом случае нужно только вписать показатель в декларацию.

Определяется она следующим образом:

- автомобиль, автобус и иные транспортные средства водного и наземного типа – мощность мотора в лошадиных силах;

- самолет – изометрическая тяга в режиме взлета в кгс.;

- иные ТС воздушного уровня с изотермической тягой;

- водные ТС без двигателя – валовая вместимость в регистровых тоннах.

В случае, когда в документации исчисление происходит в кВт, нужно самостоятельно перевести этот показатель в лошадиные силы.

Читайте так же: Расшифровка особых отметок в ПТС

Формула для расчета

Для расчета транспортного налога необходимо воспользоваться формулой:

H = CтН * Рб * (КопМб / 12), где

Р – сумма налога, СтН – коэффициент налога, Рб – мощность двигателя, КопМб – срок эксплуатации в месяцах.

Пример. В марте 2019 года гражданин, проживающий в Москве, купил автомобиль, который потом продал (август 2019). Затем он приобрел новый автомобиль (сентябрь 2019 года). Первый автомобиль имел мощность 70 лошадиных сил, второй – 80 лошадиных сил.

Так какой же налог должен уплатить гражданин в 2020 году по итогам 2019 года? Для начала стоит определить срок эксплуатации каждого транспортного средства. В данном случае первый автомобиль — полгода, второй – 4 месяца. В обоих случаях ставка составит 10 рублей за л.с.

То есть, в первом случае владелец заплатит:

10 * 70 * 6 / 12 = 350 руб.

Во втором:

10 * 80 * 4 / 12 = 267 руб.

В итоге получается:

267 + 350 = 617 руб.

Но для московских жителей существует льгота при эксплуатации транспортного средства мощностью менее 70 лошадиных, в данном случае гражданин уплатит только 267 рубля.

От чего зависит

Налог уплачивается с транспортного средства, которое оборудовано двигателем. Расчет при этом происходит с каждой лошадиной силы. Для ознакомления с суммой, необходимой к уплате, нужно знать следующие сведения:

- налоговая ставка в конкретном регионе;

- количество лошадиных сил;

- срок эксплуатации в месяцах;

- повышающий коэффициент для роскошного автомобиля.

Налоговая ставка устанавливается в конкретном регионе и зависит от объема двигателя, экологического класса и года выпуска транспортного средства.

Налоговая база устанавливается в зависимости от типа автомобиля. Найти данные сведения можно в паспорте транспортного средства или СТС.

Уплата транспортного налога – обязанность каждого человека. Поэтому ежегодно стоит самостоятельно просчитывать сумму к уплате, а не ждать уведомления от Налоговой службы. Нужно уплачивать налог в срок, иначе, согласно законодательству, последуют штрафные санкции с ежедневным начислением на основную сумму долга. Оплатить можно через портал Госуслуг и в терминале Сбербанка.

Категории льгот на транспорт озвучены в данном видео.

Рекомендуем другие статьи по теме

Источник: https://ZnayBiz.ru/nalogi/obshaya-sistema/transportnyj-nalog/kak-nachislyaetsya-na-mashinu.html

Смотрите, какая тема — Транспортный налог на машину 2019: как и куда платить, как рассчитать?

Транспортный налог (ТН) с января 2019 года претерпел некоторые изменения, в большей степени по части уведомлений, сроков его уплаты и отмены льгот за оплату Платона. В статье в удобном формате вопросов и ответов выясним все тонкости отчётности и зачёта сборов за автомобили в России, как правильно рассчитать, как и куда оплачивать, а также ставки налога по регионам.

Транспортный налог – самое главное

Итак, давайте сначала выясним самые основные нюансы, чтобы далее нам проще было понять, как применять эти знания:

- ставка транспортного налога в 2019 году устанавливается в своём размере в каждом регионе и городе – для Москвы, к примеру, наибольший, для ряда отдалённых областей – меньший,

- физические и юридический лица-организации платят его по разному, последние должны вносить авансовые платежи, но и физлица с легковыми машинами могут платить авансом по изменениям с января,

- никакой отмены налога на транспорт не было, хотя инициативы появлялись в апреле, что раздуло много мифов в интернете,

- итоговая сумма, которую нужно платить раз в год, получается как налоговая ставка, помноженная на количество лошадиных сил,

- но есть также как льготы, уменьшающие эту сумму либо вовсе отменяющие обязательность оплаты для отдельной категории лиц, и повышающие коэффициенты для дорогих автомобилей.

Когда платить в 2026 году?

В текущем периоде срок уплаты транспортного налога для физических лиц – до 1 декабря 2019 года. Эта дата единая для всех регионов России и не зависит от конкретного субъекта.

Обратите внимание, что этот срок для оплаты налога за прошлый – 2018 год. Если вы хотите заплатить уже за текущий период, то это нужно будет сделать, соответственно, до 1 декабря 2020 года.

Но можно заплатить и авансом

Согласно изменениям с января 2019 года физические лица, также как и юридические, имеют право вносить авансовые платежи по транспортному налогу. Это значит, что вы можете уплатить налог за текущий год в этом же текущем году. Для этого просто не нужно ждать налогового уведомления, а отправиться в банк либо оплатить из мобильного приложения по реквизитам.

Но так можно было делать и ранее – просто до 2019 года это считалось переплатой, но всё равно шло в зачёт неуплаченных налогов.

Нужно ли подавать декларацию и в какой срок?

Не нужно. Не следует путать транспортный налог и подоходный.

- Первый – это налог за владение движимым имуществом.

- Второй – за полученный доход при продаже автомобиля.

И именно полученный доход необходимо декларировать. И то не во всех случаях, а при владении машиной в течение менее 3 лет по договору купли-продажи.

Для юридических лиц

А вот организации должны платить транспортный сбор каждый квартал года и по каждому транспортному средству на балансе ООО. Так как юр лица платят авансовые платежи, то необходимость уплаты появляется в начале каждого соответствующего налогового периода – квартала.

Также юридическим лицам необходимо подавать декларации по каждому периоду.

Как рассчитать?

На сегодня вы можете получить информацию из 3 источников:

- разного рода калькуляторы в сети в режиме онлайн,

- самостоятельный расчёт размера начисленного транспортного налога в 2019 году за прошлый период,

- узнать конечную сумму сбора в налоговом уведомлении, которое в обязательном порядке должно высылаться всем автовладельцам.

Но для того, чтобы посчитать транспортный налог для уплаты, никакие калькуляторы не нужны. Дело в том, что даже официальный сайт Налог.рф предоставляет возможность просчёта только для ознакомления. И снимает ответственность за достоверность расчёта.

Калькуляторы

Если всё же выбирать между онлайн калькуляторами, то наиболее достоверные из них (налоговые ставки обновляются своевременно и актуально каждый год):

Налоговое уведомление

Но самый простой способ узнать точную сумму транспортного налога – это посмотреть в налоговом уведомлении. Оно приходит по адресу вашей регистрации от налогового органа вашего района. И в нём указана точный рассчитанный размер ТН, а также указан срок его уплаты.

Актуальная статья: что делать, если налоговое уведомление не пришло.

Самостоятельный расчёт

Простой способ выяснить, сколько вам начислено налога за прошлый год, это посчитать по простейшей формуле. Для этого нужно просто налоговую ставку для вашей мощности и вашего региона или города проживания помножить на количество лошадиных сил. Формула, при этом, будет выглядеть следующим образом:

ТН = Ставка × Мощность

Но это простейшая формула. Мы не учли ещё 3 важных тонкости, и вам следует ответить на нижеследующие вопросы:

- подпадаете ли вы под налоговые льготы для транспортного налога,

- применяется ли в отношении вашего автомобиля повышающий коэффициент (налог на роскошь),

- владели ли вы в прошлом году машиной полный год или продали раньше либо купили в течение года?

Если владели машиной меньше года

Первые 2 льготы и удорожания мы рассмотрим немного ниже. Что касается неполного года, то и здесь действует простое правило: транспортный налог в 2019 году платится за количество месяцев владения машиной.

При этом, если вы грубо владели авто более 15 дней, то этот месяц учитваете в расчёте, если менее, то нет. Если быть точнее, то при продаже машины ранее 15 числа календарного месяца или покупки после такой даты этот месяц не учитывается при расчёте ТН. А при продаже после 15 числа или покупки до 15 числа – учитывается.

Примеры

- Вы приобрели автомобиль 6 июня 2018 года. Тогда вам необходимо учитывать 7 месяцев – с июня включительно по декабрь для расчёта. А формула будет выглядеть следующим образом: ТН = Ставка × Мощность × 7/12.

- Вы продали вашу машину 6 июня 2018 года. Теперь уже формула получается такая: ТН = Ставка × Мощность × 5/12. То есть вам необходимо учесть месяцы с января по май, а июнь не учитывается при расчёте, так как вы продали авто ранее 15 числа этого месяца.

Обратите внимание, в некоторых случаях значения мощности в документах на машину могут различаться. Если у вас в ПТС и свидетельстве о регистрации (розовом пластике) разная мощность двигателя, то правильную смотреть нужно именно в свидетельстве, так как отсюда данные передаются ГИБДД в налоговую службу.

Но главное, что нужно знать для самостоятельного расчёта транспортного налога в 2019 году – это ставка в вашем регионе.

Какая ставка?

Итак, налоговые тарифы устанавливаются Федеральным кодексом (Налоговым), но этот же кодекс предусматривает, что каждый регион может менять таковые на своё усмотрение с тем ограничением, что итоговая ставка должна быть не более чем в 10 раз выше или ниже. Неудивительно при этом то, что некоторые регионы установили максимальную планку тарифа. К ним относятся Москва, Питер, Самарская область, Татарстан и многие другие.

В итоге ставка ТН для легковых автомобилей в различных городах выглядит следующим образом.

| Мощность: | Менее 100 л.с. | 100-150 л.с. | 150-200 л.с. | 200-250 л.с. | Более 250 л.с. |

| Москва | 12 |

Источник: https://AutoTonkosti.ru/q/transportnyy-nalog-na-mashinu-2019-kak-i-kuda-platit-kak-rasschitat