Какой срок исковой давности по транспортному налогу?

Срок исковой давности по транспортному налогу для физических лиц представляет собой фиксированный временной промежуток, по истечении которого органы ФНС утрачивают право взыскания суммы государственного сбора.

Однако несмотря на существование в законодательстве подобных положений, не стоит надеяться на окончательное списание начисленного взноса за тот или иной период.

Здесь существует множество нюансов, о которых стоит знать любому автомобилисту.

Существует ли исковая давность по оплате налога на транспорт

В широком смысле исковая давность являет собой некий временной промежуток, по окончании которого человек освобождается от необходимости исполнения той или иной обязанности. Это касается различных видов ответственности за те или иные проступки, а также возможности защиты своих прав в суде теми структурами либо лицами, которые полагают, что их интересы были задеты.

В частности, если идет речь о налоговом правонарушении стоит обратиться к параграфу 113 Налогового Кодекса, который поясняет, что гражданин не может быть привлечен к ответственности в сфере налогообложения, если с момента его свершения истекло 3 года. Отсчет может начинаться либо с того дня, когда был зафиксирован факт неуплаты, либо с даты, следующей за окончанием расчетного периода, в течение которого было осуществлено нарушение.

Здесь идет речь только о наказании за невыполнение обязанности. А вот срока давности для исполнения последней как такового не имеется. Правда для транспортного налога существует исключение.

Поскольку немало автовладельцев задумываются над тем, через какое время можно не платить транспортный налог, стоит уточнить, что закон устанавливает трехгодичную исковую давность в этом плане. Проще говоря, через 3 года после начисления сбора с человека уже не смогут затребовать предъявленную сумму.

Этот момент следует пояснить. Для рядовых граждан, размер налога рассчитывается в автоматическом режиме, после чего органы ФНС направляют на адрес плательщика соответствующий платежный документ. Согласно параграфу 363 НК физлицу может быть предоставлено уведомление с суммой взноса, рассчитанной не более чем за 3 последних налоговых периода. За более ранние годы гражданин оплачивать налог уже не обязан.

Это означает, что, если человек игнорировал перечисление сбора, скажем, с 2011 года, в 2018 году ему придет уведомление с расчетом долга только за 2015, 2016 и 2017 годы. Промежуток, предшествующий 2015 году уже не будет приниматься во внимание. Но это в том случае, если ранее ФНС по какой-то причине закрыла глаза на факт несвоевременной оплаты государственного взноса за владение и использование автотранспортного средства.

Период, отведенный на взыскание суммы сбора

Если рассматривать срок на принудительное взыскание транспортного налога, в рамках которого инспекция может жестко потребовать оплатить государственный сбор, здесь все несколько иначе.

Прежде всего, у ФНС возникает подобное право только в том случае, если плательщик не погасит сумму налога до 1 декабря. Поэтому если существует вероятность задержек, стоит заранее предупредить налоговую о возможных трудностях.

Иначе с этого момента начнет насчитываться пеня за каждый последующий день неуплаты.

Взыскание проходит в несколько этапов, каждый из которых обладает фиксированными временными рамками. ФНС действует следующим образом:

- Направляет должнику требование погасить налоговый взнос. Если сумма долга более 500 рублей, уведомление должно быть отправлено в течение 90 дней. Если размер долга не превышает обозначенное значение – срок отправки требования составляет 1 год. Обозначенные временные сроки указаны в пункте 1, параграф 70 НК.

- Подает на должника иск в судебные органы, если таковой не погасил задолженность после получения платежного документа. Период для оплаты составляет 8 дней (пункт 4, статья 69 НК).

Для направления искового заявления в судебную инстанцию также существует срок давности. Такой период составляет 6 месяцев. Причем отсчет срока зависит от ряда моментов.

ФНС обязана направить иск в суд, основываясь на следующих показателях:

- по окончании 8 дней, отведенных на оплату долга, если размер последнего превышает 3 тыс. рублей;

- с момента, когда сумма задолженности за 3 года после просрочки исполнения последнего требования о ее погашении достигла 3 тыс. рублей;

- если долг за 3 года не превысил 3 тыс. рублей ФНС направляет иск в судебные органы спустя 6 месяцев после завершения этих 3-х лет.

Несмотря на довольно небольшой срок, отведенный для принудительного взыскания налога на авто, не стоит сильно рассчитывать на полное списание долга. Согласно параграфу 48 Налогового Кодекса, ФНС вправе подать иск и после завершения указанного периода, если суду будет предоставлена уважительная причина, поясняющая, почему заявление не было направлено вовремя.

Налоговый Кодекс указывает, что исковая давность по взысканию транспортного налога составляет всего полгода с момента направления должнику соответствующего оповещения. К тому же задолженность может быть начислена лишь за 3 расчетных периода, предшествующих текущему году.

Однако полагаться на подобные поблажки не стоит, потому как обязанность по оплате автоналога считается одной из основных и в случае необходимости ФНС сможет восстановить срок подачи искового заявления в суд.

Особенно, если структура предъявит уважительные причины, вызвавшие просрочку полугодового срока.

Источник: https://mirmotor.ru/article/read/srok-iskovoj-davnosti-po-transportnomu-nalogu

Правила установления срока исковой давности по транспортному налогу

В данной статье речь пойдёт о том, когда налоговые органы не имеют юридического права предъявлять претензии за правонарушение по налогу на добавленную стоимость (Читайте так же статью ⇒ Налоговые вычеты по НДС в 2018 (условия и механизм применения) .

За что налоговые органы могут привлечь налогоплательщика при учёте НДС

Что такое налоговое правонарушение? Налоговый Кодекс часть I, статья 106 вводит понятие налогового правонарушения. Налоговым правонарушением признается виновно совершенное противоправное (в нарушение законодательства о налогах и сборах) деяние (действие или бездействие) налогоплательщика, плательщика страховых взносов, налогового агента и иных лиц, за которое настоящим Кодексом установлена ответственность.

В переводе на простой язык это означает, что предприятие, индивидуальный предприниматель или физическое лицо сознательно (виновно) пошло на нарушение налогового законодательства (например, занизило налоговую базу) или ничего не сделало (например, не подало вовремя положенную налоговую декларацию).

Теперь непосредственно перейдём к НДС, – налогу на добавленную стоимость.

Привлечь к ответственные налоговые органы могут за:

Ненадлежащее исполнение обязанностей налогоплательщика по уплате налога

Пункт 1, статьи 45 Налогового Кодекса РФ говорит о том, что если налогоплательщик не исполнил или исполнил не надлежащим образом свои обязанности по уплате налога (меньше заплатил налог, заплатил, но не вовремя и т.п.), то налоговым органом может быть предъявлено требование по уплате налога.

Возникновение обязательств налогоплательщика в результате налоговой проверки

- Организация ООО «Рога и копыта», использует общую систему налогообложения, имеет невысокий уровень дохода, который не превышает два миллиона рублей в течение трёх последовательных месяцев. Такая организация имеет право на освобождение от уплаты НДС. И соответственно его не начисляет и не уплачивает в бюджет. В процессе работы в течение трёх последующих месяцев (например, за март, апрель и май) выручка от реализации товаров или услуг составила два миллиона один рубль. Т.е. в соответствии с налоговым кодексом такая организация теряет право на освобождение от уплаты НДС, и обязана доначислить и уплатить в бюджет НДС. Если организация не сделает это самостоятельно, то в результате налоговой проверки данный факт может быть выявлен. И вот тогда работники инспекции по налогам и сборам напомнят налогоплательщику об обязательстве по уплате налога.

- У той же организации суммарная выручка за три последних месяца не превышает два миллиона рублей. Но организация получила лицензию на торговлю подакцизным товаром, например спиртными напитками. И стала их реализовывать. В этом случае она также утрачивает право на освобождение от уплаты НДС. А если начисление и уплата налога не производилась, то факт будет обязательно вскрыт в результате налоговой проверки. И тогда опять об обязанностях напомнит налоговый орган со всеми вытекающими отсюда последствиями.

Грубое нарушение правил учёта доходов и расходов

Под грубым нарушением правил учёта доходов и расходов понимается следующее:

- отсутствие первичных документов или счетов-фактур

- систематическое (два или более раз в течение календарного года) несвоевременное или неправильное отражение на счетах бухгалтерского учёта операций, связанных с учётом НДС

Непредставление налоговой декларации по НДС

Здесь имеется в виду либо непредставление налоговой декларации вообще (даже нулевой), либо не представление её в срок, в соответствии с налоговым законодательством.

Невыполнение налоговым агентом обязанности по удержанию или перечислению НДС

В соответствие со статьёй 24 Налогового Кодекса налоговый агент имеет такие же обязанности по начислению и уплате налога в бюджет, как и налогоплательщик.

Не предоставление налоговому органу сведений, необходимых для осуществления налогового контроля

Здесь подразумевается не предоставление необходимой информации (сведений о налогоплательщике, предоставление документов с заведомо недостоверными сведениями), не предоставление документов для осуществления контроля, а также отказ от предоставления документов по требованию контролирующего органа.

Неправомерное несообщение налоговому органу сведений

Примеры таких ситуаций:

Идёт камеральная проверка налогоплательщика. У налогового органа возникли сомнения в правильности отражения сведений. Налоговый орган потребовал представить дополнительные сведения. В соответствии с Налоговым Кодексом эти сведения должны быть представлены в течение пяти дней. Если в указанный срок необходимые сведения не представлены это считается неправомерным несообщением.

Здесь есть интересный нюанс.

Если налогоплательщик обязан предоставлять налоговую декларацию по НДС в электронном виде, а налоговый орган затребовал дополнительную информацию по налоговой декларации, то налогоплательщик обязан предоставить указанные сведения также в электронном виде в необходимом формате, установленным федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов. В случае предоставлении затребованных сведений в бумажном варианте, такие сведения считаются не представленными. А следовательно, и неправомерным несообщением.

Нарушения налогоплательщиком правил и условий с точки зрения налогообложения в контролируемых сделках

Пояснения к этим нарушениям достаточно обширные и ёмкие и требуют написания отдельной статьи. Поэтому я не буду на них останавливаться. Скажу только, что контролируемой сделкой считается коммерческая сделка между взаимозависимыми лицами (юридическими или физическим и юридическим лицом или физическими лицами (индивидуальными предпринимателями), которые являются плательщиками НДС.

Когда возникает отсчёт срока исковой давности при совершении налогового нарушения в отношении НДС

Срок исковой давности начинает исчисляться на следующий день после окончания налогового периода. Об этом говорит п. 1 ст. 113 НК часть I. Налоговым периодом для НДС является квартал. Если правонарушение совершено второго апреля, то срок исковой давности будет исчисляться с 30 июня этого же года.

Срок исковой давности равен трём годам с момента его отсчёта. Что это значит? В течение трёх лет со дня начала истечения срока исковой давности, налоговые органы вправе предъявить налогоплательщику претензии в судебном порядке.

Если налогоплательщик активно препятствует работникам налоговых органов, уходит от проверок, не предоставляет соответствующие документы, то Налоговый кодекс п. 1.1 ст. 113 НК часть I позволяет приостановить течение срока исковой давности.

Для приостановки срока исковой давности налоговыми органами должен быть составлен акт о препятствии должностным лицам налогового органа проводить налоговую проверку. Таким препятствием может быть запрет на пропуск в служебные помещения работников налоговых органов. С даты составления и подписания акта начинается приостановка срока исковой давности.

И длится эта приостановка до тех пор, пока налоговые органы не будут допущены для соответствующей налоговой проверки.

Что делать, если налоговые органы предъявляют претензии в судебном порядке с нарушением срока исковой давности?

Источник: https://fr-invest.ru/pravila-ustanovleniya-sroka-iskovoj-davnosti-po-transportnomu-nalogu/

Задолженность по транспортному налогу срок исковой давности

В соответствие с действующим законодательством о налогах общий срок исковой давности по уплате транспортного налога составляет 36 месяцев (ст. 113 НК РФ). При этом порядок действий налоговой службы при выявлении недоимки в отношении юридических лиц будет следующий:

- с момента как фискальный орган выявил недоимку в течение 90 дней он должен направить плательщику требование об уплате налога и пени по нему, если же недоимка выявлена в ходе проверки, то срок отправления требования сокращается до 20 дней;

- требование считается доставленным со дня передачи его под расписку ответственному лицу организации или через шесть дней с момента отправления письменного почтового извещения;

- со дня передачи требования у налогоплательщика — юридического лица есть восемь дней на выполнение требования по погашению задолженности, если иное не сказано в требовании;

- если организация-плательщик не погасила задолженность в срок, налоговая служба имеет право взыскать сумму задолженности принудительно со счета в кредитной организации (ст. 46 НК РФ), либо взыскать задолженность за счет иного имущества (ст. 47 НК РФ) в течение года;

- если по каким-либо причинам ФНС не смогла покрыть недоимку самостоятельно, спустя год, но не позднее 2 лет после получения плательщиком требования, она вправе обратиться в суд.

Какой срок давности по транспортному налогу для физлиц

Транспортный налог должен быть непременно перечислен физлицом в казну не позже 01 декабря года, который идет за налоговым периодом (п. 1 ст. 363 НК РФ). Но на срок давности уплаты транспортного налога физическими лицами влияет то, что владельцы транспорта не сами рассчитывают сумму налога. Эта функция в компетенции ИФНС. Она и присылает уведомление с соответствующей суммой платежа.

- 6-ти месяцев после окончания срока выполнения требования, если долг – более 3000 рублей (п. 2 ст. 48 НК РФ);

- 3-х лет, когда недоимка – менее 3000 рублей. Если же за этот период она вырастет и превысит 3000 рублей, то правило 6 месяцев начнет действовать с момента превышения.

Какой срок исковой давности транспортного налога

- Пример 1. Допустим, что налогоплательщик получил уведомление об обязательной налоговой выплате за транспортное средство за 2014 год. Дополнительно в уведомлении указано о наличии недоимки за 2007 год. В подобной ситуации необходимо оплатить налог за год, согласно извещению. А вот относительно недоимки стоит разобраться, откуда она взялась и почему появилась. Если задолженность подкреплена судебным основанием, находящимся на исполнении у пристава, то ее придется погасить. В противном случае можно обжаловать решение суда, но только при условии, что налогоплательщик и не подозревал о наличии подобного долга.

- Пример 2. Представим, что плательщик получил судебный приказ, сообщающий об обязательном взыскании налоговой недоимки. Обжаловать данное решение можно в течение 10 суток со дня его получения. Если судебный приказ будет отменен, то суд должен разъяснить право заявителю об обращении в судебные инстанции по правилам искового производства.

- Пример 3. Допустим, налогоплательщик получил иск об удержании недоимки, пени и пошлины, но вышеуказанный иск подан при наличии пропущенных сроков давности неуплаты налоговых сборов. В этом случае должник вправе письменно возразить против заявленного иска. Отдельно необходимо указать, что иск подан с пропущенным сроком давности, а это – неоспоримое основание для отказа в выплате.

- Пример 4. Плательщик получил иск с обязательным требованием погасить недоимку 5-летней давности. В этом случае налогоплательщик имеет право направить письменную жалобу относительно неправомерных требований в судебные органы.

п. 1 ст. 113 НК РФ.

гласит: «Лицо не может быть привлечено к ответственности за совершение налогового правонарушения, если со дня его совершения либо со следующего дня после окончания налогового периода, в течение которого было совершено это правонарушение, до момента вынесения решения о привлечении к ответственности истекли 3 года»

Читать еще —> Покупка квартиры с прописанным ребенком

Срок исковой давности по транспортному налогу для физических лиц

Следует иметь в виду, что пока судебный приказ находится у судебных приставов, срок его действия прерывается.

Если, к примеру, должник скрывается или не располагает имуществом, которое можно обратить на погашение задолженности, ИП будет закрыто, а приказ вернут взыскателю.

В этом случае срок годности исполнительного документа начинает течь заново. И взыскатель может просить о возобновлении ИП на его основании опять же в течение 3 лет.

Автовладельцы, у которых есть долги по транспортному налогу (ТН) трехлетней давности, полагают, что о таких задолженностях беспокоится уже не стоит, так как по ним истек срок давности. Несмотря на то что сроки давности в отношении ТН и правда существуют, из-за некоторых нюансов в законах, которые регулируют взыскание долгов, полностью гарантировать списание налога невозможно.

Какой максимальный срок давности транспортного налога

- направить уведомление с требованием провести оплату (в течение 20 или 90 дней после выявления);

- подождать шесть дней после доставки извещения;

- дать плательщику восемь дней на погашение долга;

- провести принудительное взыскание задолженности, списав средства со счета в банке или арестовав имущество;

- через год обратиться в судебные органы.

Иногда появляются случаи, когда гражданам направляются судебные приказы с требованиями погасить недоимку. В каждой ситуации отводится 10 дней на аннулирование документа и обжалование судебного решения. Чаще всего такие случаи отмечаются при попытке взыскания несуществующего долга.

Какой срок исковой давности по транспортному налогу

Источник: https://firstjurist.ru/pereplanirovka/zadolzhennost-po-transportnomu-nalogu-srok-iskovoj-davnosti

Срок исковой давности по транспортному налогу для физических лиц в 2026 году

Автовладельцам, у которых есть старые долги по транспортному налогу, следует иметь в виду, что для данного вида платежей существует срок исковой давности. Это означает, что налоговые службы не всегда вправе требовать погашения таких задолженностей.

Этот обзорный материал поможет разобраться, что такое срок давности привлечения к ответственности за неуплату налога и чем он отличается от срока исковой давности, а также когда гражданин может уже ничего не платить государству.

Срок давности привлечения к ответственности за неуплату транспортного налога

Все временные промежутки, в течение которых должна быть проведена оплата, устанавливаются на законодательном уровне. В 2019 году срок исковой давности по транспортному налогу за нарушения его уплаты регламентируется ч. 1 ст.

113 НК РФ

Согласно ей, если со следующего дня после окончания налогового периода или со дня совершения нарушения по уплате налогов прошло 3 года, то лицо, совершившее налоговое нарушение, не может быть привлечено к ответственности.

Абз. 1 ч. 1 ст. 113 НК РФ

Лицо не может быть привлечено к ответственности за совершение налогового правонарушения, если со дня его совершения либо со следующего дня после окончания налогового (расчетного) периода, в течение которого было совершено это правонарушение, и до момента вынесения решения о привлечении к ответственности истекли три года (срок давности).

Таким образом, срок давности за неуплату налогов составляет 3 года. В случае неуплаты транспортного налога юр. лицом трехлетний срок отсчитывается со следующего дня после окончания налогового периода, то есть года, за который не был уплачен налог.

Физические лица, в отличие от организаций, не высчитывают сумму налога самостоятельно, за них это делает ФНС, высылая результаты расчетов в налоговом уведомлении. Согласно п. 3 ст. 363 НК РФ в уведомлении не может быть указана сумма налога более чем за 3 года, предшествующих текущему. А физ. лицо, в свою очередь, не должно оплачивать долги, которые были вынесены за налоговые периоды ранее этих 3 лет.

П. 3 ст. 363 НК РФ

Направление налогового уведомления допускается не более чем за три налоговых периода, предшествующих календарному году его направления.

Налогоплательщики, указанные в абзаце первом настоящего пункта, уплачивают налог не более чем за три налоговых периода, предшествующих календарному году направления налогового уведомления, указанного в абзаце втором настоящего пункта.

Это означает, что в налоговом уведомлении, которое вы получите в 2019 году, могут быть указаны задолженности только за 3 предыдущих года, и уплачивать налоги, начисленные ранее этого периода, вы не должны.

Не стоит путать срок давности привлечения к ответственности за налоговые правонарушения, о котором мы говорили выше, и срок исковой давности. Срок исковой давности — это тот период, в течение которого ФНС вправе обратиться в суд, чтобы взыскать с должника налоговые задолженности.

Чтобы физ. лица оплачивали налоги вовремя и не накапливали задолженности, налоговая предпринимает следующие шаги:

- Высылает налоговое уведомление не позднее 30 дней до окончания срока уплаты (согласно п. 2 ст. 52 НК РФ) с указанием суммы налога.

- Направляет должнику требование об уплате налога, в которой указана сумма недоимки и начисленной пени, если платеж не был совершен вовремя.

Если налогоплательщик не уплатил долг после получения требования, налоговая вправе подать на него в суд, и сделать это она обязана в определенные сроки. Срок исковой давности по транспортному налогу зависит от даты получения требования об уплате задолженности и её общей суммы.

По завершению этого срока налоговая теряет право требовать выплаты долга. Общий срок исковой давности составляет три года.

Если законом не установлено иное, течение срока исковой давности начинается со дня, когда лицо узнало или должно было узнать о нарушении своего права и о том, кто является надлежащим ответчиком по иску о защите этого права (ст.196, 200 ГПК РФ).

Давайте рассмотрим каждый этап подробней.

Согласно п. 1 ст. 363 НК РФ физ. лица обязаны уплатить транспортный налог после получения уведомления до 1 декабря (например, налог за 2017 год следует уплатить до 01.12.18 г.). Если вы не оплатили налог в этот срок, то со следующего дня просрочки начинается начисление пени. Налоговая, обнаружив должника, высылает требование об уплате задолженности в течение:

- 3 месяцев (для задолженностей на суммы более 500 руб.);

- 1 года (менее 500 руб.)

П. 1 ст. 70 НК РФ

Требование об уплате налога должно быть направлено налогоплательщику (ответственному участнику консолидированной группы налогоплательщиков) не позднее трех месяцев со дня выявления недоимки, если иное не предусмотрено настоящей статьей.

В случае, если сумма недоимки и задолженности по пеням и штрафам, относящейся к этой недоимке, составляет менее 500 рублей, требование об уплате налога должно быть направлено налогоплательщику не позднее одного года со дня выявления недоимки, если иное не предусмотрено пунктом 2 настоящей статьи.

Получив такое требование, необходимо оплатить полную сумму долга в течение 8 дней, если только в документе не указан другой крайний срок.

Абз. 4 п. 4 ст. 69 НК РФ

Требование об уплате налога должно быть исполнено в течение восьми дней с даты получения указанного требования, если более продолжительный период времени для уплаты налога не указан в этом требовании.

В какие сроки налоговая подает заявление в суд на уплату транспортного налога

Если налогоплательщик — физ. лицо проигнорировал требование, о котором мы говорили выше, то налоговая обращается в суд. В этом случае задолженность будет погашена за счет имущества должника согласно абз. 1 п. 1 ст. 48 НК РФ.

Налоговый орган направляет заявление в суд в такие сроки:

- Если задолженность превышает 3000 руб. — в течение 6 месяцев со дня истечения исполнения требования об уплате налога (отсчитывается с 9-го дня после получения налогового требования).

Указанное заявление о взыскании подается налоговым органом (таможенным органом) в суд, если общая сумма налога, сбора, страховых взносов, пеней, штрафов, подлежащая взысканию с физического лица, превышает 3 000 рублей, за исключением случая, предусмотренного абзацем третьим пункта 2 настоящей статьи (абзац 4 п. 1 ст. 48 НК РФ).

- Если задолженность за 3 года после просрочки исполнения первого требования превысила 3000 руб. — в течение 6 месяцев с той даты, когда долг достиг 3000 руб.

Если в течение трех лет со дня истечения срока исполнения самого раннего требования об уплате налога, сбора, страховых взносов, пеней, штрафов, учитываемого налоговым органом (таможенным органом) при расчете общей суммы налога, сбора, страховых взносов, пеней, штрафов, подлежащей взысканию с физического лица, такая сумма налогов, сборов, страховых взносов, пеней, штрафов превысила 3 000 рублей, налоговый орган (таможенный орган) обращается в суд с заявлением о взыскании в течение шести месяцев со дня, когда указанная сумма превысила 3 000 рублей (абзац 2 п. 2 ст. 48 НК РФ).

- Если задолженность в течение 3 лет после даты истечения исполнения первого требования не превысила 3000 руб. — в течение 6 месяцев по завершению 3 лет.

Если в течение трех лет со дня истечения срока исполнения самого раннего требования об уплате налога, сбора, страховых взносов, пеней, штрафов, учитываемого налоговым органом (таможенным органом) при расчете общей суммы налога, сбора, страховых взносов, пеней, штрафов, подлежащей взысканию с физического лица, такая сумма налогов, сборов, страховых взносов, пеней, штрафов не превысила 3 000 рублей, налоговый орган (таможенный орган) обращается в суд с заявлением о взыскании в течение шести месяцев со дня истечения указанного трехлетнего срока (абзац 3 п. 2 ст. 48 НК РФ).

Срок исковой давности по транспортному налогу в 2026 году

Таким образом, срок исковой давности по транспортному налогу для физических лиц в 2019 году зависит от отдельного случая и истекает в тот момент, когда налоговая уже не вправе подать заявление в суд.

Значит, срок исковой давности составляет 6 месяцев в следующих ситуациях:

- со дня просрочки оплаты задолженности по требованию из налоговой, если долг превышает 3000 руб.;

- со дня достижения задолженности размера в 3000 руб., если она накопилась за 3 года;

- со дня истечения 3 лет после просрочки уплаты задолженности по требованию, если за эти 3 года долг не превысил 3000 руб.

Имея задолженность по транспортному налогу, не стоит ждать истечения срока исковой давности, а нужно идти и, как можно скорее, её гасить. Помните, что согласно абз. 4 п. 2 ст. 48 НК РФ суд вправе взыскать с вас задолженность и после срока исковой давности, если налоговая предоставит суду уважительную причину, по которой не подала заявление вовремя.

Пропущенный по уважительной причине срок подачи заявления о взыскании может быть восстановлен судом.

Если же пришло уведомление о задолженности, с которой вы не согласны, так как оплачивали транспортный налог полностью и в срок, то, возможно, это ошибка налоговой. В этом случае необходимо направить заявление на перерасчет в ФНС.

Бланк заявления на перерасчет находится на листе налогового уведомления. Заполните его, обрежьте по линии и отправьте по почте либо через официальный сайт Федеральной налоговой службы.

Чтобы отправить заявление в онлайн-режиме, в электронных сервисах сайта ФНС выберите услугу «Обратиться в ФНС России». Отсканируйте заполненное заявление и прикрепите в форме обращения.

Источник: https://AvtoPravil.net/srok-iskovoy-davnosti-po-transportnomu-nalogu-dlya-fizicheskikh-lits.html

Срок исковой давности по транспортному налогу

> для ИП > Срок исковой давности по транспортному налогу

Некоторые автовладельцы по каким-либо причинам не производят уплату транспортного налога и многие при этом думают, что задолженность будет накапливаться десятилетиями. В данной статье будет представлено разъяснение о том, существует ли срок давности по транспортному налогу и каков этот срок?

Каков срок давности уплаты налога?

Срок давности привлечения к ответственности за совершение налогового правонарушения регулируется ст. 113 НК РФ.

В соответствии с данной статьёй в том случае, если со дня нарушения, либо со следующего дня после окончания налогового периода, когда было установлено правонарушение, до момента вынесения решения о привлечении к ответственности истекли 3 года – налогоплательщик не может быть привлечён к ответственности за совершение налогового правонарушения.

Таким образом, законодательство говорит о том, что в случае, если в течение 3 лет налогоплательщик не привлечён к ответственности за правонарушение – привлекать его за правонарушение уже не имеют права.

Другое дело, что в течение 3-летнего периода налогоплательщику предъявлено обвинение в нарушении налогового законодательства и определено взыскание недоимки по уплате налога – в данном случае временных ограничений по уплате налога нет.

Читайте так же ⇒ “КБК на транспортный налог в 2019”

Когда приостанавливается срок давности уплаты налога?

В соответствие со ст.

113 НК РФ срок давности уплаты налога может быть приостановлен в случае, если налогоплательщик – юридическое лицо активно сопротивляется проведению проверки, что делает невозможным определить налоговые суммы, подлежащие уплате в бюджет. В данном случае составляется акт, предусмотренный ст. 91 НК РФ. Срок давности возобновляется после устранения причин, препятствующих проведению проверки и выхода распоряжения о проведении данной процедуры.

Срок давности по транспортному налогу для физических лиц

В соответствии со ст. 363 НК РФ налогоплательщики – физические лица производят уплату транспортного налога на основании уведомления, полученного от ФНС. В налоговом уведомлении в обязательном порядке указываются:

- сумма налога;

- объект налогообложения;

- налоговая база;

- срок уплаты налога.

Налоговый орган направляет уведомление налогоплательщику не позднее 30 дней до наступления срока платежа.

В соответствии с Налоговым кодексом РФ в уведомлении не может быть указана налоговая задолженность более, чем за 3 налоговых периода.

Пример:

Матвеев М.М., являясь владельцем транспортного средства, не производит уплату транспортного налога с 2014 года. В уведомлении, отправленном налоговым органом в 2018 году, будет указана необходимость произвести уплату транспортного налога за следующие налоговые периоды:

- 2017 год

- 2016 год

- 2015 год

За 2014 год требование произвести уплату транспортного налога применять нельзя.

Уведомление отправляется налогоплательщику заказным письмом с уведомлением на адрес регистрации. В случае, если налогоплательщик не проживает по указанному адресу – ему необходимо уведомить об этом налоговые органы и указать актуальные данные.

Помимо почтовой отправки информацию о транспортном налоге можно получить:

- в личном кабинете налогоплательщика на сайте ФНС;

- на портале Госуслуг.

Нередки случаи, когда налогоплательщик узнаёт о неуплаченном транспортном налоге или недоимке по транспортному налогу лишь от судебных приставов.

Срок давности по транспортному налогу для юридических лиц

Согласно ст. 113 НК РФ срок давности транспортного налога распространяется и на юридические лица. Но, в отличие от физических лиц, обязанных производить уплату транспортного налога после получения уведомления, юридические лица обязаны производить самостоятельный расчёт транспортного налога и производить уплату авансовыми платежами. В данном случае виновником неуплаты налога могут являться непосредственно сами юридические лица.

Как вернуть недоимки по транспортному налогу с физического лица?

Произвести уплату транспортного налога физические лица обязаны до 1 декабря года, следующего за налоговым периодом.

Так, например, транспортный налог за 2016 год необходимо было уплатить до 1 декабря 2017 года, а транспортный налог за 2017 год (после получения уведомления) – до 1 декабря 2018 года.

Если в указанные сроки налогоплательщик, получив уведомление от налоговых органов, не произвёл уплату транспортного налога, ФНС имеет полное право применить в отношении него ряд действий, не противоречащих ст. 48 НК РФ:

| Действие | Пояснение |

| Направить налогоплательщику – физическому лицу – требование об уплате | Форма требования утверждена Приказом ФНС от 13.02.2017 № ММВ-7-8/179@ «Об утверждении форм документа о выявлении недоимки, требования об уплате налога, сбора, страховых взносов, пени, штрафа, процентов, а также документов, используемых налоговыми органами при применении обеспечительных мер и взыскании задолженности по указанным платежам».Требование об уплате в обязательном порядке должно содержать следующие сведения:

Требование налогоплательщику направляется в следующие сроки (ст. 70 НК РФ):

|

| Определить доставку требования об уплате | Требование об уплате будет считаться врученным в следующих случаях:

|

| Получить оплату недоимки | В течение 8 дней после получения требования налогоплательщик обязан произвести уплату транспортного налога с учётом пени (если другой срок не предусмотрен требованием об уплате налога) |

| Передать документы в судебные органы | Направление документов в суд налоговый орган имеет право в следующие сроки (ст.48 НК РФ):

|

Как вернуть недоимки по транспортному налогу с юридического лица?

В случае неуплаты транспортного налога юридическими лицами налоговые органы обязаны предпринять ряд действий, не противоречащих ст .48 НК РФ:

| Действие | Пояснение |

| Направить налогоплательщику – юридическому лицу требование об уплате | Сроки для отправки уведомления следующие:

|

| Определить доставку требования об уплате | Требование об уплате будет считаться врученным в следующих случаях:

|

| Получить оплату недоимки | В течение 8 дней после получения требования налогоплательщик обязан произвести уплату транспортного налога с учётом пени (если другой срок не предусмотрен требованием об уплате налога) |

| В случае отсутствия уплаты произвести списание с расчетного счёта налогоплательщика в кредитной организации | В случае, если на расчётном счёте налогоплательщика нет необходимой суммы – возмещение возможно за счёт реализации причитающегося налогоплательщику имущества. |

| Передать документы в судебные органы | В случае, если не удаётся возместить недоимку по транспортному налогу – в течение 2 лет после направления требования об уплате транспортного налога ФНС передаёт документы в судебные инстанции для вынесения судебного решения. |

Читайте так же ⇒ “Повышающий коэффициент транспортного налога”

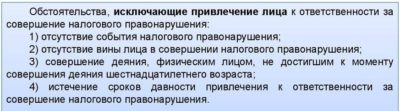

Исключение вины налогоплательщика в неуплате налога

Налоговым законодательством, а именно ст. 111 НК РФ предусмотрены обстоятельства, оправдывающие неуплату транспортного налога налогоплательщиками. Благодаря данным обстоятельствам вина налогоплательщика в отношении налогового правонарушения полностью исключается.

К таковым обстоятельствам относятся:

- стихийные бедствия или другие обстоятельства непреодолимой силы;

- состояние налогоплательщика, характеризующееся невозможностью отдавать себе отчёт в своих действиях вследствие болезни;

- неверное указание сроков уплаты транспортного налога в официальных документах, полученных от налоговых органов;

- иные обстоятельства, признанные в судебном порядке в качестве обстоятельств, исключающих вину налогоплательщика.

При наличии указанных обстоятельств налогоплательщик не подлежит ответственности за совершение налогового правонарушения.

Читайте так же ⇒ “Особенности доначисления налогов организации”

Обстоятельства, смягчающие и отягчающие вину налогоплательщика

У налогоплательщика могут сложиться обстоятельства, не позволяющие своевременно произвести уплату транспортного налога. В ст. 112 НК РФ указаны обстоятельства, благодаря которым вину налогоплательщика возможно смягчить:

- тяжёлые личные или семейные обстоятельства;

- влияние угрозы или принуждения;

- тяжёлое материальное положение;

- иные обстоятельства, признанные судом или налоговым органом в качестве смягчающих.

Если налогоплательщик регулярно нарушает налоговое законодательство – такое обстоятельство является отягчающим обстоятельством.

Вопросы и ответы

- Я продал автомобиль в июне 2017 года по договору купли-продажи. Новый собственник, судя по всему, не переоформил его на своё имя, т.к. из ФНС пришло требование об уплате транспортного налога за весь 2017 год. Что мне в этом случае необходимо сделать?

Ответ: Данные о владельце автомобиля в налоговые органы поступают из ГИБДД. В ГИБДД есть информация о том, что автомобиль зарегистрирован на Вас.

Именно этими данными пользуются налоговые органы для произведения исчисления по размеру транспортного налога. Не рекомендуется при продаже автомобиля ограничиваться лишь договором купли-продажи, но необходимо обратиться в регистрационный отдел ГИБДД для снятия транспортного средства с учёта.

ГИБДД, в свою очередь, объявит государственный номер в розыск, что и простимулирует нового автовладельца оформить транспортное средство на своё имя.

В противном случае Вам придётся погасить всю налоговую задолженность, а в дальнейшем уже в судебном порядке доказывать, что Вы не являетесь собственником автомобиля с даты, указанной в договоре купли-продажи.

- Мой автомобиль имеет мощность двигателя 95 л.с., но почему-то пришло уведомлении с требованием об уплате транспортного налога, где произведён расчёт транспортного налога с учётом мощности двигателя 158 л.с. Я ничего платить не стал, т.к. транспортный налог на мой автомобиль составляет 0, но теперь мне стали приносить требования об уплате недоимки по транспортному налогу. Вправе ФНС так поступать?

Ответ: В случае обнаружения ошибки исчисленного транспортного налога в кратчайшие сроки Вам необходимо обратиться в налоговые органы с заявлением о произведении перерасчёта, предоставив при этом документы, подтверждающие указанную Вами мощность автомобиля.

Оцените качество статьи. Мы хотим стать лучше для вас:

для ИП, налоговая отчетность, налоговый учет, прочие документы

Источник: http://buhland.ru/srok-iskovoj-davnosti-po-transportnomu-nalogu/

Транспортный налог: срок давности взыскания — 3 способа не платить налог

Дело в том, что автовладельцы физические лица как налогоплательщики не занимаются самостоятельным исчислением налога на транспорт и ждут писем от ИФНС с уведомлением об оплате и квитанцию.

Согласно этим платежным документам, автовладелец обязан заплатить начисленную сумму налога. Письмо должно быть доставлено адресату не позднее, чем за один месяц до установленного крайнего срока оплаты.

Как узнать сколько платить налог? Читайте статью нашего специалиста.

Бывают такие ситуации:

- письмо не доставляется вовремя. Срок доставки письма от налоговой инспекции до любого адреса составляет 6 дней. За более позднюю доставку ответственной будет Почта РФ;

- письмо вовсе не доходит до адреса. В этом случае налогоплательщик должен предпринять самостоятельные действия по выяснению размера транспортного налога. Для этого можно обратиться в ИФНС лично или через представителя по нотариальной доверенности двумя способами — посетить местное отделение налогового органа или через личный кабинет налогоплательщика на официальном сайте. Там можно получить информацию о начисленном налоге и уточнить саму сумму. Также в помощь всем гражданам РФ был создан портал электронных услуг «Госуслуги» – очень удобный и оперативный сервис, где отражаются и налоговые начисления. Распечатать квитанцию об оплате можно на обоих государственных сайтах. Хотя для современных методов оплаты не обязательно иметь платёжный документ, и оплату можно произвести без него;

Дополнительно узнайте, как оплатить транспортный налог через Госуслуги.

- письмо содержит требование заплатить налог за прошлый период и предыдущие годы, от трёх до десяти лет. Эта ситуация требует детального изучения.

Сроки уплаты транспортного налога

Важно помнить, что транспортный налог физические лица платят исключительно за предыдущий год, период владения ТС. То есть в 2019 году мы, автовладельцы, получили квитанции об оплате налога за 2018 год, в 2020 году получим бумагу за 2019 год. Крайним сроком оплаты, согласно действующему законодательству РФ, считается 1 декабря.

Чтобы не попасть под санкцию государства за пропуск срока, необходимо проверить оплачен ли транспортный налог? Как это сделать? Читайте на нашем сайте.

Есть ли срок давности у транспортного налога?

Как быть, если добросовестному плательщику выставлено требование об уплате транспортного налога за более ранние сроки, например за три, пять или семь лет? А если владелец транспортного средства сознательно вообще не платит налоги, игнорируя положение закона? Существует ли срок давности по налогам физических лиц?

Ссылаясь на настоящее налоговое законодательство, на статью 113, можно с уверенностью сказать, что срок давности по налогам существует. И последние изменения в НК РФ его не коснулись. Как и ранее, срок давности транспортного налога для физических лиц равен трём годам.

Например, Ольга Сергеевна нарушила действующее налоговое законодательство: по налогу на автомобиль она не доплатила в 2013 году 100 рублей. Специалисты налоговой службы обнаружили недоимку по уплате данного налога в 2017 году.

Со дня совершения правонарушения и на момент вынесения решения о привлечении гражданки к административной ответственности истёк срок давности, установленный законом в 3 года. ИФНС не будет требовать от Ольги Сергеевны доплаты неуплаченной суммы.

Можно ли не платить налог с истёкшим сроком давности?

Нередко собственники транспортных средств получают «странные» уведомления об уплате налога. В одной бумаге указана сумма налога за предыдущий отчётный период и сумма за более ранний срок владения авто. В этой ситуации необходимо разобраться с уплатой налога на автомобиль за предыдущий срок:

- если собственник ТС платил всю сумму налога за предыдущий период. В этой ситуации можно посоветовать автовладельцу, обратить внимание на годы, за которые выставлена сумма налога. Если в совокупности срок превышает 3 года, то нет необходимости сразу начинать разбирательства с налоговой службой. В случае повторного требования уплатить налог, следует предоставить специалистам ИФНС платёжные документы и написать жалобу на исполнителя;

- если собственник ТС платил частично сумму налога за предыдущий период. Вариантов развития этой ситуации может быть два. Один мы рассмотрели выше на примере Ольги Сергеевны, когда срок давности по уплате транспортного налога истёк. Второй вариант: если, срок давности ещё не истёк, задолженность необходимо погасить в кратчайшие сроки, вместе с налогом за прошлый год;

- если собственник ТС не платил сумму налога за предыдущий период. Если этому «счастливчику» улыбнулась удача, и про него просто «забыли» специалисты ИФНС на весь срок давности по уплате транспортного налога, а уведомление пришло уже по истечении этого срока, есть возможность избежать налога. Никто из автовладельцев не отказался бы, что бы про него забыла налоговая служба на три года, но такие случаи крайне редкие. Обычно в случае неуплаты налога, налогоплательщику приходят повторные уведомления уже с требованием об уплате, с начисленной пени, игнорирование которых не приносит ничего, кроме проблем.

Когда налоговая служба обратится в суд с требованием о принудительном взыскании налога?

Налоговая инспекция имеет право подать исковое заявление в суд о принудительном взыскании транспортного налога за счёт имущества налогоплательщика-должника, который игнорировал неоднократные требования об уплате. Главное условие подачи иска в суд со стороны ИФНС на недобросовестного налогоплательщика — это накопившаяся общая сумма задолженности 3 000 р.

С того момента, как сумма задолженности и пени накопилась более 3 000 р., у налоговой службы есть полгода на подачу иска. Если ИФНС не успела за это время подать иск, то она имеет право подать иск на восстановление пропущенного срока исковой давности только по уважительным причинам.

Ответственность за неуплату налога в 2026 году

В том случае, если налогоплательщик не платит вовремя налоги, в частности транспортные, налоговая инспекция начисляет пеню на каждый день просроченного платежа. Эта законная мера «наказания рублём» имеет эффект. Никому не хочется платить налоги, а платить ещё и пеню, тем более. Выбирая меньшее из зол, автовладельцы обычно не тянут с оплатой и после начисления небольшого размера пени, добровольно идут платить налоги.

Если налогоплательщик стал злостным, и в отношении него прошло судебное заседание, как правило, решение выносится в пользу ИФНС.

После вступления в законную силу решения суда исполнительный лист направляется на место работы должника и по нему происходят принудительные выплаты.

Одновременно с этой мерой взыскания судебные приставы-исполнители могут наложить арест на движимое и недвижимое имущество должника, его банковские счета и ограничить выезд за границу.

Не стоит надеяться, что транспортный налог, срок давности взыскания и меры наказания минуют должника.

Заключение

В жизни каждого взрослого человека, порой возникают спорные вопросы с налоговой службой. Оплата всех налоговых обязательств вовремя и сохранность платёжных чеков в течение 3 лет гарантируют быстрое разрешение споров и урегулирование сложных моментов.

Всем автовладельцам следует внимательно читать налоговые уведомления, обращая особое внимание на даты и сроки. Нередко можно обнаружить ошибки и опечатки.

Несмотря на то, что вся работа сотрудников налоговой инспекции компьютеризирована, человеческий фактор до сих пор имеет место быть.

Многих собственников транспортных средств интересует вопрос о сроках давности по автоналогу. Да, срок давности по уплате транспортного налога существует. Если прошло более трёх лет с момента правонарушения по дату вынесения решения по этому делу, то юридические нормы позволяют применить к налогоплательщику срок давности.

Но всё-таки, нам – налогоплательщикам, нужно думать не о том, как избежать налога на транспорт, а о том, какую пользу в масштабах страны имеет один единственный вовремя оплаченный налог.

Сколько километров новых дорог появится в родном городе, сколько внутридомовых дорожек может быть отремонтировано за счёт транспортного налога? Мы все хотим ездить по качественным, ровным дорогам, и наша прямая обязанность частично возместить тот ущерб, который мы наносим своими автомобилями. Давайте будем сознательными и ответственными гражданами своей страны! И удачи на дорогах!

Не нашли ответ на свой вопрос в статье? Позвоните автоюристу и получите бесплатную консультацию прямо сейчас!

8 800 555 67 55 доб. 645

Пожалуйста, оцените статью! (3 3,67 из 5)

Загрузка…Если Вам понравилась статья, поделитесь ею с друзьями!

- Оплата налога

- Срок давности

Источник: https://AutoiZakon.ru/nalogi/srok-davnosti-po-transportnomu-nalogu