Учёт не облагаемого налогом дохода | Налогово-таможенный департамент

С 1 января 2018 применяется ко всем доходам единый не облагаемый налогом доход по ставке до6000 евро в год или до 500 евро в месяц, и в связи с чем исчезает дополнительный не облагаемый налогом доход с пенсии и с компенсации по несчастному случаю на производстве.

Информацию о том, как влияют на величину не облагаемого налогом доход несколько мест работы, изменяющаяся сумма заработной платы, пенсий, пособия и другие доходы, читайте на странице «Важное при учете не облагаемого налогом дохода».

Сумма дохода – это заработная плата и иная плата, например, плата за оказание услуги, полученная на основании обязательственно-правового договора, доход от предпринимательства, прибыль от отчуждения имущества, доход со сдачи в аренду или наём, лицензионная плата, проценты, дивиденд, налогооблагаемая пенсия, пособие, стипендия, премия, возмещение или иной доход.

В сумму дохода засчитывается брутто-зарплата, с которой удерживается подоходный налог, платежи по страхованию от безработицы и обязательной накопительной пенсии. В сумму дохода также засчитываются иные брутто-доходы, которые облагаются подоходным налогом путём его удержания.

Так, например, при годовом доходе 17 100 евро не облагаемый налогом доход 4500 евро рассчитывается следующим образом:

- 17 100 – 14 400 = 2700

- 6000 ÷ 10 800 = 0,55556

- 0,55556 × 2700 = 1500

- 6000 – 1500 = 4500 евро

Например, при годовом доходе 19 800 евро не облагаемый налогом доход составляет 3000 евро и при годовом доходе 22 500 евро не облагаемый налогом доход составляет 1500 евро в год.

Что является годовым доходом?

В годовой доход засчитываются:

- доход, облагаемый подоходным налогом (в т. ч. доход, полученный в иностранном государстве);

- зарплата, полученная за рубежом и иная плата, а также дивиденды, которые в Эстонии не облагаются подоходным налогом;

- дивиденды, полученные от Эстонского коммерческого объединения, или выплата из собственного капитала, которая на уровне коммерческого объединения обложена налогом;

- та сумма дохода, обложенная налогом на основании Закона об упрощённом налогообложении предпринимательского дохода, которая уменьшена на сумму социального налога, рассчитанного на основании налога с предпринимательского дохода.

В годовой доход засчитываются заработная плата и иная плата (отпускные, пособия, компенсации по болезни и т. п.

), плата за оказание услуги, полученная на основании обязательственно-правового договора, доход от предпринимательства, прибыль от отчуждения имущества, доход со сдачи в аренду или наём, лицензионная плата, проценты, дивиденды, налогооблагаемаяпенсия, пособие, стипендия, премия, возмещение или иной доход.

В годовой доход не засчитываются возмещения, пособия и стипендии, не облагаемые налогом, а также освобождения от налога (например, продажа жилья или движимой вещи, находившейся в личном пользовании), которая не декларируется в декларации о доходах физического лица.

Примеры

Работник, который получает в 2018 году брутто-зарплату 1000 евро в месяц, за год получит 12 000 евро дохода и его не облагаемый налогом доход составляет 500 евро в месяц или 6000 евро в год.

Тот же работник, который получает брутто-зарплату 1000 евро в месяц и пенсию по старости 425 евро в месяц, за год получит доход 17 100 евро (12 000 + 5100) и его не облагаемый налогом доход составляет 4500 евро за год.

Инфографика «Не облагаемый налогом доход 2018»

Инфографика в формате PDF (497.47 КБ, PDF)

Заявление о применении не облагаемого налогом дохода

На основании заявления человека не облагаемый налогом доход может применять только один работодатель (лицо, удерживающее подоходный налог). Работник, работающий на нескольких рабочих местах, должен знать, что у него есть право применять не облагаемый налогом доход только на одном рабочем месте.

У работающего пенсионера, который получает как пенсию так и заработную плату менее 500 евро, есть право применять не облагаемый налогом доход в двух местах, и представить заявление с указанием конкретной суммы, не облагаемой налогом, как в Департамент социального страхования, так и работодателю. При подаче заявлений работающий пенсионер должен помнить, что минимум не облагаемый подоходным налогом в сумме не должен превышать размера, предусмотренного законом (максимальная сумма в месяц 500 евро).

Например, пенсионер получает пенсию 416 евро и заработную плату 300 евро. У человека есть право подать заявление об учёте не облагаемого налогом дохода, в размере 416 евро в Департамент социального страхования и в размере 84 евро работодателю.

В заявлении следует указать, чтобы лицо, удерживающее подоходный налог:

- засчитало бы не облагаемый налогом доход или

- не засчитывало бы не облагаемый налогом доход или

- засчитало бы не облагаемый налогом доход на конкретную сумму, например, 100 евро в месяц.

Применение не облагаемого налогом дохода по месяцам и за год

Лицо, удерживающее подоходный налог, может применять не облагаемый налогом доход ежемесячно. Сумма не облагаемого налогом дохода рассчитывается в соответствии с величиной брутто-зарплаты или иного дохода.

Например, сумма не облагаемого налогом дохода в случае следующих брутто-зарплат выглядит таким образом:

Человеку также придётся учитывать следующее: если доход, полученный из нескольких источников дохода (например, заработная плата, пенсия или иной доход) превышают 1200 евро в месяц, то ежемесячный расчёт налога не даёт тот же самый результат, что и годовой расчёт налога.

Например, человек, который в течение всего года получает брутто-зарплату 1200 евро в месяц и которому применяется не облагаемый налогом доход в размере 500 евро в месяц, продаёт в феврале недвижимость и получает прибыль 12 000 евро, облагаемую налогом, а также в июне получает дивиденды 3000 евро, зарабатывает годовой доход в сумме 29 400 евро. Поскольку работодатель в течение всего года применял не облагаемый налогом доход, то человеку на основании декларации о доходах придётся доплатить подоходный налог.

В случае получения годового дохода с 14 400 евро до 25 200 евро за год важно, чтобы человек:

- продумал бы к началу 2018 года свои ежемесячные доходы (например, зарплату, пенсию, доход с аренды и т. д.), а также ожидаемые иные доходы (например, прибыль от продажи недвижимости, прибыль от продажи ценных бумаг и пр.) и

- на основании ожидаемых годовых доходов принял бы решение о применении ежемесячного не облагаемого налогом дохода,

- сообщил бы в заявлении о своём решении лицу, удерживающему подоходный налог (например, работодателю, Департаменту социального страхования) о том, что он:

- полностью отказывается от права на применение ежемесячного не облагаемого налогом дохода или

- ежемесячно желает применять не облагаемый налогом доход в сумме меньше 500 евро.

Желательно представить одно заявление на весь год. В случае меняющегося дохода раз в месяц можно изменить заявление или отозвать его вообще, чтобы не облагаемый налогом доход был бы зачтён в меньшей сумме или не засчитывался бы вообще.

Если не облагаемый налогом доход ежемесячно применяется в большей сумме, чем позволяют все доходы суммарно, то человеку на основании декларации о доходах придётся доплатить подоходный налог.

Дополнительная информация

В случае возникновения вопросов просим обратиться:

- по телефону 880 0811 – налоговая консультация частных клиентов

- по Skype mta.eesti

- пишите по адресу э-почты eraklient@emta.ee или оставьте сообщение в е-MTA («Общение» > «Переписка»)

Сентябрь 2017

Источник: https://www.emta.ee/ru/chastnyy-klient/deklarirovanie-dohodov/uchyot-ne-oblagaemogo-nalogom-dohoda

Подоходный налог на пенсию в 2019 году: с каких выплат удерживается НДФЛ

Матушевская Лариса. Экономист. Опыт работы на руководящих должностях в производственной сфере. Дата: 3 января 2019. Время чтения 7 мин.

Пенсия, независимо от ее вида, не облагается в 2019 году подоходным налогом. НДФЛ удерживается с отчислений работодателей в счет накопительной пенсии сотрудника, с доплат к пенсии, непредусмотренных законодательством, с заработной платы работающих пенсионеров, с дохода от инвестиций, накоплений при расторжении договора с НПФ. Социальным налоговым вычетом пенсионер может воспользоваться только с сумм, перечисленных лично в адрес негосударственного фонда, но при расторжении договора она вычитается из выкупной суммы.

С любого дохода россияне обязаны уплачивать налог на доход физического лица. Но пенсия, по сути, является возвратом отчислений работающих граждан или социальным государственным обеспечением. Можно ли отнести такие выплаты к доходам, что является основанием для удержания подоходного налога и дает право пенсионерам воспользоваться налоговым вычетом? Все зависит от вида выплат и других условий формирования пенсионного обеспечения. Поэтому будем разбираться, в каких случаях облагается пенсия подоходным налогом в 2019 году.

Подоходный налог с пенсии

Доходы граждан РФ и нерезидентов, полученные от российских или иностранных компаний через обособленные подразделения на территории России, в денежной или натуральной форме, в соответствии со ст. 208 Налогового Кодекса, облагаются подоходным налогом по ставке от 9 до 35%. Налогообложению не подлежат случаи, прямо исключенные законом из налоговой базы.

Поэтому заявление, что пенсия не облагается НДФЛ, не совсем корректно. Налог не удерживается только с выплат, указанных в перечне исключений, отраженных в ст. 217 НК.

Не подлежат налогообложению следующие виды выплат пенсионерам:

- Пенсии по государственному обеспечению, в том числе:

- выплаты по выслуге лет государственным и муниципальным служащим;

- содержание, выплачиваемое летчикам, космонавтам, военнослужащим в отставке;

- обеспечение лиц, пострадавших или ликвидирующих аварию на ЧАЭС;

- социальные пособия по старости;

- социальные пособия инвалидам по старости;

- обеспечение по потере кормильца.

- Страховые пенсии, в том числе:

- расчетная часть трудовой пенсии;

- фиксированная выплата, добавляемая к страховому обеспечению;

- досрочное пенсионное обеспечение;

- выплаты по инвалидности;

- платежи по потере кормильца.

- Накопительная пенсия, установленная нормами законодательства.

Получается, что все основные виды пенсионных выплат исключены из налогооблагаемого перечня, поэтому с выплат, которые пенсионеры получают в старости из пенсионного или государственного бюджета, не удерживается подоходный налог.

Облагаются ли налогом доплаты к пенсии

Если основные виды пенсионного обеспечения являются «неприкосновенными» для налога, распространяется ли вето на доплаты, надбавки и индексацию?

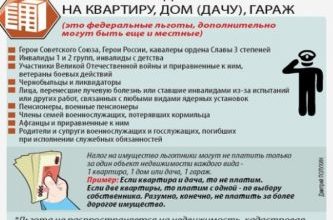

Рис. 1. Федеральные и региональные доплаты к пенсионному обеспечению не облагаются налогами

В законе говорится, что от налогообложения освобождаются любые социальные доплаты к пенсиям, выплачиваемые в соответствии с законодательством РФ и субъектов РФ.

Получается, что доплаты до прожиточного минимума пенсионера как федерального, так и регионального формата не подлежат обложению подоходного налога. Такая норма сохраняется даже в случаях, когда размер социальной доплаты превышает величину самой пенсии.

К категории льготных относятся доплаты ветеранам ВОВ, жителям блокадного Ленинграда и региональные надбавки ветеранам труда.

Другие виды прибавок, предусмотренных законодательством, также не могут облагаться налогом. К таким льготным доплатам относятся:

- увеличение фиксированной выплаты на иждивенцев;

- двойная фиксированная выплата пенсионерам после 80 лет;

- льготная доплата к ФВ при наличии северного стажа и выработки в регионах, приравненных к РКС.

В перечень исключений также отнесены все коэффициенты, повышающие платежи пенсионеров:

- мотивирующие;

- региональные;

- предусмотренные для малых народов Севера.

Индексация, а также рост выплат, привязанных к денежному обеспечению, не относятся к дополнительному доходу, а являются методом пересчета пенсионного обеспечения в соответствии с уровнем инфляции, МРОТ и прочих социальных показателей. Поэтому такие повышения выплат пенсионерам не являются базой для удержания НДФЛ.

Однако прибавки к пенсии, которые не предусмотрены федеральным или региональным законодательством, с точки зрения налогового законодательства, принято считать дополнительным доходом. Именно такое разъяснение дает Минфин:

- В письме №03-04-05/48965 от 13 июля 2018 г. говорится, что от подоходного налога не освобождаются корпоративные доплаты к пенсионному обеспечению за счет работодателя. Независимо от того, выплачивается такой бонус работающему пенсионеру или бывшему сотруднику, он будет облагаться налогом по ставке 13%.

- В письме № 03-04-06/46210 от 30 октября 2013 г. сообщается, что ежемесячные доплаты к трудовой пенсии муниципальным служащим по решению местного органа самоуправления не включены в перечень льготных ст. 217 НК РФ. Поэтому такие платежи подлежат налогообложению как доход физических лиц.

Если при выходе на заслуженный отдых работодатель выплачивает пенсионеру выходное пособие, налог будет насчитан на сумму, не превышающую 3-кратный размер его среднемесячной заработной платы. Для работников северных регионов льгота распространяется на суммы, превышающие 6-кратный размер зарплаты. Такая норма действует с 2012 г., о чем разъясняет ФНС в письме N АС-4-3/15293@ от 13 сентября 2012 г.

Ндфл с доходов работающих пенсионеров

Работающие пенсионеры относятся к особой группе, так как получают выплаты из разных источников.

Рис. 2. С зарплаты пенсионеров удерживаются стандартные налоги

Но налогами их доходы облагаются не всегда:

- пенсия государственная или страховая освобождена от налогообложения;

- основная заработная плата облагается НДФЛ по ставке 13%;

- премии, поощрительные доплаты к пенсионному обеспечению, перечисляемые работодателем, относятся к дополнительным доходам и облагаются подоходным налогом.

Примечание! С любого дополнительного дохода пенсионера, отличного от пенсии или социального пособия, в том числе от инвестиционной или бизнес-деятельности, получения дивидендов, удерживается НДФЛ.

Подоходный налог с «негосударственной пенсии»

Положения, прописанные в ст. 217 НК, не раскрывают в полном объеме особенности налогообложения накопительных пенсий. В нормативном акте сказано, что такой вид обеспечения не относится к доходу, но только при условии, что он является государственным.

Получается, что выплата накоплений, скопившихся в период с 2004 по 2014 г., когда взносы в ПФР делились на страховые и накопительные, не могут облагаться подоходным налогом. Это требование сохраняется и при переводе накоплений в негосударственные структуры. Ведь, по сути, накопления являются частью зарплаты, с которой уже уплачивается НДФЛ, отложенной на старость и переданной в управление государственной или негосударственной структуры.

Рис. 3. Негосударственное пенсионное обеспечение – гарантия стабильности в старости

Но программа альтернативного пенсионного обеспечения не прекратила своего существования в связи с введением моратория на накопительные пенсии. Для формирования дополнительного дохода в старости предусмотрены программы негосударственного обеспечения.

С точки зрения удержания НДФЛ, закон рассматривает такие выплаты в разрезе источника финансирования:

- Если взносы оплачиваются физическим лицом за себя или третье лицо: родителей, детей, братьев, сестер, внуков, дедушек, бабушек – платежи не являются базой для удержания подоходного налога, так как они осуществляются из дохода, который уже был учтен при начислении НДФЛ.

- Когда финансирование идет по корпоративным программам, где за работника взносы перечисляет работодатель, платежи подлежат налогообложению. В этом случае налог уплачивает НПФ, то есть на личный накопительный счет клиента зачитывается сумма за вычетом подоходного налога.

От вида финансирования зависит и право застрахованного лица воспользоваться налоговым социальным вычетом. Такая возможность существует только при личном перечислении дополнительных средств на накопительную часть трудовой пенсии. Если такие взносы осуществлялись за счет работодателя, вычет физическому лицу не предоставляется.

Справочно! Максимальная сумма расходов, в том числе на формирование накопительной пенсии, лечение, обучение, на которую распространяется право на получение социального возврата, не может превышать 120 000 руб.

Воспользоваться такой льготой можно на протяжении 3 лет с момента возникновения права на нее.

Следует учитывать, что при расторжении договора с НПФ размер использованного вычета удерживается из выкупной суммы договора. Если правом на вычет застрахованное лицо не воспользовалось, при предъявлении справки из налоговой выкупная сумма не уменьшается.

Кроме этого, при расторжении контракта дополнительно облагается НДФЛ по ставке 13% прибыль, полученная от инвестирования накоплений.

Этих трат можно избежать, если не расторгать договор с НПФ и получить накопления в виде пенсионных срочных или бессрочных выплат.

Налоговые вычеты для пенсионеров

Если с дохода пенсионера удерживается подоходный налог, он имеет право на получение налогового вычета, в том числе:

- Стандартные, предусмотренные для родителей, опекунов детей, ветеранов, инвалидов, чернобыльцев – ст. 218 НК РФ.

- Социальные, выплачиваемые как возврат при оплате обучения, медицинских услуг, накопительной пенсии – ст. 219 НК РФ.

- Имущественные, связанные с куплей/продажей недвижимости – ст. 220 НК РФ.

- Профессиональные, при получении доходов самозанятыми лицами, по договорам гражданско-правового характера, авторские вознаграждения – ст. 221 НК РФ

- Инвестиционные, связанные со сделками с ценными бумагами.

Воспользоваться правом на возврат НДФЛ пенсионер может в течение 3 лет с момента его возникновения. Порядок оформления налогового вычета пенсионеров не отличается от общепринятых правил.

Если доходы пенсионера не облагаются подоходным налогом, как в случаях с получением трудовой или государственной пенсии, воспользоваться правом на налоговый вычет он не имеет права.

Источник: https://yakapitalist.ru/finansy/podokhodnyy-nalog-na-pensiyu/