Штрафы за СЗВ‑М: в каких случаях санкции за несвоевременную сдачу можно отменить или уменьшить

- Новости

- Проверки и санкции

Штрафы за СЗВ‑М: в каких случаях санкции за несвоевременную сдачу можно отменить или уменьшить 15 августа

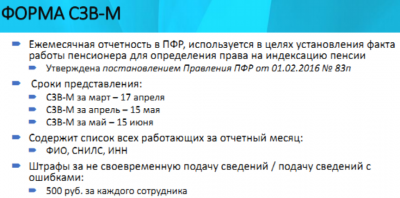

Размер штрафа за несвоевременную подачу сведений по форме СЗВ-М рассчитывается путем умножения количества застрахованных лиц на сумму в 500 рублей.

При большом штате сотрудников величина штрафа может исчисляться десятками и даже сотнями тысяч рублей. При этом просрочка СЗВ-М, повлекшая санкцию, подчас составляет всего несколько дней. К счастью для страхователей, судьи часто встают на их сторону и уменьшают или вовсе отменяют наказание.

В нашей статье рассказано, в каких случаях у плательщиков взносов есть шансы на победу.

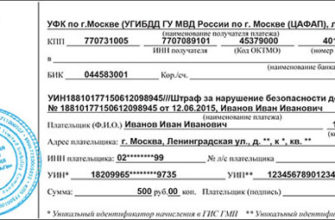

Все организации и предприниматели обязаны каждый месяц представлять в Пенсионный фонд сведения о застрахованных лицах по форме СЗВ-М. Срок сдачи такой отчетности — не позднее 15-го числа месяца, следующего за отчетным (п. 2.2 ст. 11 Федерального закона от 01.04.96 № 27-ФЗ). За нарушение данного срока установлен штраф в размере 500 руб. в отношении каждого застрахованного лица (ст. 17 Закона № 27-ФЗ).

Рассмотрим ситуации, в которых плательщикам взносов удается через суд оспорить штраф или уменьшить его величину.

Несвоевременная сдача СЗВ-М из-за исправления ошибки

Речь идет о ситуации, когда страхователь представил форму СЗВ-М своевременно, но потом в сданном отчете обнаружилась ошибка (например, неверно указанный отчетный период). Чтобы исправить положение дел, страхователь подал уточнения, но они поступили в фонд после окончания срока, отведенного для сдачи отчетности.

Компаниям и предпринимателям, самостоятельно выявившим и исправившим свои ошибки, штраф не грозит. Об этом прямо сказано в пункте 39 Инструкции, утвержденной приказом Минтруда России от 21.12.16 № 766н.

На практике наказания удается избежать даже тем, кто внес исправления после того, как на ошибку указал Пенсионный фонд. Так, штраф оспорил предприниматель, который перепутал в отчете графы, отведенные для имени и отчества.

Судьи его поддержали из-за незначительного характера оплошности (постановление АС Западно-Сибирского округа в постановлении от 14.12.18 № А27-6320/2018; см. «СЗВ-М: правомерен ли штраф за ошибочное разнесение ФИО работника по графам формы?»).

Похожим образом разрешилось дело в отношении компании, допустившей ошибку в отчетстве работника (определения ВС РФ от 28.09.18 № 309-КГ18-14482; см. «Верховный суд разъяснил, можно ли оштрафовать страхователя за опечатку в СЗВ-М»).

Обратите внимание: при сдаче СЗВ-М и других отчетов наиболее комфортно будут чувствовать себя те страхователи, которые используют для подготовки и проверки отчетности веб-сервисы (например, систему для отправки отчетности «Контур.Экстерн»).

Все актуальные обновления и проверочные программы устанавливаются в веб-сервисах без участия пользователя. Если данные, которые ввел страхователь, не соответствуют требованиям к заполнению формы и контрольным соотношениям, система обязательно предупредит его об этом и подскажет, как можно исправить ошибки.

А своевременное исправление ошибок избавит бухгалтера от необходимости подавать «уточненку», судиться или платить штрафы.

Бесплатно сдать СЗВ‑М через Контур.Экстерн

В исходном отчете сзв-м забыли сотрудника

Случается, что компания или ИП предоставляет исходную форму СЗВ-М, где отсутствуют сведения о некоторых сотрудниках. Затем, обнаружив недостаток данных, работодатель сдает дополнительную форму в отношении не включенных ранее застрахованных лиц.

Если дополнения поступили в ПФР за пределами установленного срока, инспекторы назначают штраф в размере 500 руб. за каждого забытого сотрудника. Такие действия соответствуют позиции, изложнной в письме Пенсионного фонда от 28.03.18 № 19-19/5602 (см. «СЗВ-М по «забытым» работникам сдана за пределами отчетных сроков: ПФР настаивает на штрафах»). Страхователи в свою очередь считают такое наказание несправедливым. Они уверяют, что поскольку исходный отчет был представлен вовремя, то санкция не обоснована, несмотря на нарушение срока сдачи дополнений.

Судебная практика по таким спорам противоречива. Есть решения, принятые в пользу фонда. Так, АС Северо-Западного округа пришел к выводу, что штраф за дополняющую форму СЗВ-М законен, так как в дополнительном отчете «забытые» работники упоминались впервые. Значит, нельзя говорить о том, что сведения на них представлены вовремя вместе с исходной формой СЗВ-М (постановление от 01.03.18 № А44-4882/2017). Аналогичный вывод сделан в постановлении АС Дальневосточного округа от 19.02.18 № Ф03-253/2018.

Но существуют и решения, подтверждающие правоту страхователей. В определении Верховного суда от 05.09.18 № 303-КГ18-5702 говорится, что если плательщик взносов сам обнаружил нехватку данных в отчете СЗВ-М, то дополнительные сведения — это, по сути, исправление страхователем собственных ошибок. А оно не должно караться штрафом (см.

«Верховный суд разъяснил, когда предоставление дополняющей формы СЗВ-М по «забытым» работникам не влечет штрафа»). Также есть случаи, когда санкцию признали неправомерной даже несмотря на то, что недостачу данных обнаружил не страхователь, а Фонд. Решающую роль сыграло то обстоятельство, что организация сдала дополлнительные сведения до истечения срока, указанного в уведомлении о расхождениях (определение ВС РФ от 05.07.19 № 308-ЭС19-975; см.

«Верховный суд отменил штраф за СЗВ‑М по «забытым» работникам, сданную после того, как ПФР обнаружил ошибку»).

Учитывая наличие положительной судебной практики, у работодателей, попавших в аналогичную ситуацию, на наш взгляд есть шансы оспорить санкцию.

Просрочка СЗВ-М возникла из-за ошибок по нескольким сотрудникам

Форма СЗВ-М представляет собой таблицу, где перечислены сведения обо всех застрахованных лицах: ФИО, номер СНИЛС и номер ИНН. Для успешной сдачи необходимо, чтобы сведения по всем работникам были указаны корректно. Если в отношении хотя бы одного сотрудника допущена ошибка (к примеру, указан неверный ИНН или СНИЛС), фонд отказывает в принятии отчета.

Работодатель вынужден исправить ошибки в СЗВ-М и предпринять еще одну попытку. Нередко вторая попытка не укладывается в установленный срок, и тогда инспекторы начисляют штраф. При этом величину санкции рассчитывают исходя из числа всех сотрудников, а не только тех, сведения о которых были исправлены.

Страхователи с этим не согласны, потому что, с их точки зрения, при расчете штрафа должны учитываться только работники с исправленными данными.

Рассматривая подобные споры, судьи не могут прийти к единому мнению. Иногда они поддерживают инспекторов (постановление АС Дальневосточного округа от 21.11.17 № Ф03-4421/2017; см. «Штраф за несвоевременную сдачу СЗВ-М: сколько придется заплатить, если исходный электронный расчет не был принят из-за грубой ошибки»).

Однако есть и положительные для страхователей решения. Одно из них — постановление АС Западно-Сибирского округа от 23.08.17 № А27-22235/2016. Судьи сделали вывод, что отчет, содержащий ошибочные сведения на отдельных застрахованных лиц, не считается несданным в полном объеме. Следовательно, нельзя начислять штраф исходя из количества всех сотрудников. Не исключено, что и в других случаях победа останется за плательщиками. По этой причине работодателям, как нам кажется, следует попробовать доказать свою правоту в суде.

Несвоевременная сдача СЗВ-М при смягчающих обстоятельствах

Для компаний, штат которых исчисляется десятками или сотнями человек, величина штрафа за несвоевременную сдачу формы СЗВ-М зачастую выливается в весьма ощутимую сумму. Но даже если вина таких страхователей доказана, у них остается возможность значительно уменьшить размер санкции. Нужно лишь убедить судей в том, что правонарушение было совершено при смягчающих обстоятельствах.

В арбитражной практике есть огромное количество примеров, когда штраф, назначенный проверяющими из ПФР, был впоследствии сокращен до символического размера. Пожалуй, самым «популярным» смягчающим обстоятельством является небольшой период просрочки. Чаще всего, под небольшой просрочкой судьи понимают отрезок времени не более 16 дней. Также подспорьем может стать тот факт, что нарушение совершено впервые.

Наконец, смягчающими обстоятельствами служат отсутствие задолженности по взносам и всевозможные житейские коллизии и перипетии.

Особняком стоят технические проблемы страхователя, помешавшие ему вовремя сдать отчет: отсутствие электричества, замена или сбой программного обеспечения (см., например: «Сбой программы является смягчающим обстоятельством, которое позволяет существенно снизить штраф за несвоевременную сдачу СЗВ-М»). Такие проблемы помогают не просто снизить величину штрафа, но в некоторых случаях служат поводом для полной его отмены.

Примеры судебных решений, когда размер штрафа снижен из-за смягчающих обстоятельств

| просрочка 1 день;нарушение совершено впервые;страховые взносы уплачены своевременно и в полном объеме | 500 000 руб. | 250 000 руб. | постановление АС Волго-Вятского округа от 28.03.19 № А43-18123/2018 |

| болезнь бухгалтера, ответственного за подачу сведений в ПФР;отсутствие ИП (страхователя) в городе | 11 000 руб. | 1 000 руб. | определение ВС РФ от 04.07.18 № 303-КГ18-8663 |

| просрочка 2 дня;нарушение совершено впервые | 190 000 руб. | 95 000 руб. | постановление АС Московского округа от 12.12.18 № А40-45920/2018 |

| просрочка 1 день | 478 000 руб. | 500 руб. | постановление АС Центрального округа от 27.04.18 № А83-16341/2017 |

| отсутствие электроэнергии и неисправность сетевого оборудования | 74 000 руб. | 0 руб. | постановление АС Волго-Вятского округа от 17.07.17 № А28-11249/2016 |

Сдать через интернет отчетность в ИФНС, ПФР и ФСС Обсудить на форуме (2) В закладкиРаспечатать 60 849Обсудить на форуме (2) В закладкиРаспечатать 60 849

Источник: https://www.buhonline.ru/pub/comments/2018/2/13200

Штраф за несвоевременную сдачу СЗВ-М в 2026 году

Короткий отчетный период по СЗВ-М (отчет – ежемесячный) не позволяет большинству компаний избежать штрафов из-за отсутствия у вновь принимаемых работников ИНН или СНИЛС. Как главному бухгалтеру снять с себя ответственность, не испортив при этом отношения с отделом кадров, – читайте в нашей статье.

Ответственность за непредоставление СЗВ-М

Долгое время штрафы, налагаемые ПФР, мало отличались от тех, что компаниям начисляет соцстрах.

«Штрафы ПФР и ФСС: за что и как они накладываются»

Сейчас, когда ПФР, в отличие от соцстраха, не администрирует даже часть взносов, санкции сходны только в части:

- от 300 до 500 руб. – административный штраф, накладываемый на должностных лиц;

- 1 000 руб. – размер штрафа на компанию с количеством застрахованных лиц от 25 человек, отправившей отчет в бумажном виде по почте (если сдавать лично, то скорее сотрудники фонда просто откажут в приемке).

Все остальные случаи подпадают под стандартный размер штрафа – 500 рублей. На первый взгляд, сумма выглядит скромной, однако ее необходимо умножить на количество застрахованных, если:

- их персонифицированные данные содержат ошибки;

- сведения не сданы в срок.

О взыскании штрафа за СЗВ-М

В какой срок необходимо сдавать СЗВ-М в 2026 году?

Наиболее крупный штраф – по 500 рублей за каждого застрахованного – возникает по вполне банальным причинам:

- не сдан вовремя бумажный СЗВ-М;

- просрочили отправку по телекоммуникационным каналам связи;

- опоздали запросить СНИЛС по вновь принятому работнику.

Все эти причины можно объединить в одну – нарушение сроков сдачи СЗВ-М. Причем нарушения, как правило, совершают рядовые работники, а отвечать перед руководством главному бухгалтеру.

Стандартный срок сдачи СЗВ-М – 15-е число месяца, следующего за отчетным, при его выпадении на выходной или праздничный день можно перенести на ближайших рабочий. В оставшейся части 2019 года – это такие даты, как:

- 16 сентября 2019 года (СЗВ-М за август 2019 года);

- 16 декабря 2019 года (СЗВ-М за ноябрь 2019 года).

Очевидно, что тянуть до крайнего срока нельзя – за любой ошибкой, даже исправленной, но за пределами крайнего срока сдачи может последовать штраф 500 руб.

Как главбуху снять с себя ответственность за СЗВ-М

Сам по себе не сложный отчет из трех колонок (ФИО, ИНН и СНИЛС) формирует обычно не главный бухгалтер. И даже порой не бухгалтер, а вообще кадровик.

Кто сдает СЗВ-М кадровик или бухгалтер?

Однако все чаще к нам приходят новые клиенты, которые из-за обилия отчетности, связанной с зарплатой и персонифицированной информацией, решили передать на аутсорсинг единственный участок – по заработной плате. Как правило, и руководители, и главные бухгалтеры получают у нас именно то, что хотят.

Так, руководителей компаний привлекает то, что наша ответственность застрахована, в том числе и для тех случаев, когда уже не обслуживаем компанию. Огромный бонус для главбуха – сложение с него не только части полномочий, но и различных видов ответственности (личной и профессиональной) за:

- качество и результат (теперь все спрашивается с нас);

- решение кадровых вопросов.

Кроме того, аутсорсинг освобождает от необходимости тратить время на второстепенную отчетность вместо того, чтобы направить ресурсы в пользу более существенных для компании проблем.

Наши специалисты умеют наладить идеальную сдачу «зарплатной» отчетности не только в части СЗВ-М, так как имеют в своем распоряжении автоматизированный процесс, который:

- отлажен на высоком уровне;

- детально регламентирован.

Такой подход позволяет легко и быстро передать участок расчета зарплаты любому исполнителю без ущерба для качества обслуживания.

Доверив участок заработной платы 1C-WiseAdvice, вы получаете:

- целую команду профессионалов, каждый из которых решает свою задачу;

- возможность получения дельных советов по самому широкому кругу вопросов, включая эффективную организацию сбора персонифицированной информации.

Качество наших услуг обусловлено тем, что в процессе подключения и предоставления услуги мы:

- анализируем источники информации и документов, необходимые не только для расчета зарплаты, но и для формирования персонифицированной информации;

- решаем, без привлечения главбуха, вопросы с ответственными за предоставление необходимой, в том числе для СЗВ-М, информации;

- изучаем текущие средства автоматизации компании и их настройки;

- проектируем оптимальные бизнес-процессы, включая донастройку/доработку программных продуктов;

- регламентируем все процессы взаимодействия (письменно фиксируются документы и источники информации, порядок движения документов, ответственные, сроки);

- разрабатываем контрольные процедуры;

- налаживаем обмен данных между кадровой, бухгалтерской и зарплатной системами (если компания не использует 1С:ЗУП).

Таким образом, помимо решения проблемы с отчетностью (и ее своевременной сдачей) главбухи получают много дополнительных бонусов и высвобождают свое драгоценное время.

Что делать если СЗВ-М не сдали вовремя?

В некоторых случаях мы помогаем нашим клиентам избежать взыскание штрафа за сданный самостоятельно СЗВ-М. И это при том, что ПФР не обязан снижать или вовсе снимать штрафы – законодательство не содержит оснований для таких действий. Однако наши специалисты знают, на какие рычаги можно надавить, чтобы уменьшить размер штрафа или даже отменить его.

«Как оспорить штраф ПФР за несвоевременную сдачу отчетности»

Если речь не идет о нарушении сроков представления СЗВ-М или о неполной подаче сведений из-за того, что не был известны СНИЛС или ИНН отдельных сотрудников, то самое важное в процессе смягчения санкций – оперативно обнаружить и устранить неточности. В этом случае есть шанс, что ПФР не станет начислять штраф. Такой вывод мы сделали на основе нашей обширной практики и общения с самыми разными отделениями ПФР.

Если же штрафа не избежать, компании вынуждены использовать свое право на обращение в суд. Судебная практика показывает, что штраф по решению суда может быть снижен даже не два раза, а в 100 (см. решение Арбитражного суда Свердловской области от 12.09.2016 № А60-33366/2016).

Судьи принимают во внимание такие обстоятельства, как:

- компания стала нарушителем при сдаче СЗВ-М в первый раз;

- период просрочки незначителен (как правило в подобных ситуациях речь идет об одном, максимум, нескольких днях);

- ошибка в форме не является принципиальной;

- пропуск срока вызван техническими проблемами у провайдера или оператора передачи данных по телекоммуникационным каналам связи.

Примечательно, что технический сбой засчитывается судом, даже если в результате опоздания СЗВ-М:

- пенсия застрахованного была рассчитана в завышенном размере;

- бюджету был нанесен урон.

Такой вывод судей зафиксирован в постановлении Арбитражного суда Северо-Западного округа от 30.07.2018 № Ф07-8267/2018.

Секрет правильного искового заявления – правильная формулировка своих требований.

Суд чаще всего не даст истцу больше того, о чем он просит. Даже в той же Оренбургской области, судьи которой снизили в 2016 году штраф в 100 раз, есть решения о снижении только в два раза – так, как попросил истец. Для того чтобы определить максимальное снижение штрафа, имеет смысл изучить судебную практику своего округа.

Источник: https://1c-wiseadvice.ru/company/blog/shtraf-za-nesvoevremennuyu-sdachu-szv-m-v-2019-godu/

Штраф за несвоевременную сдачу отчетности в ПФР, ФНС и ФСС – актуальные тарифы

Организации и ИП должны подавать бухгалтерскую, налоговую и статистическую отчетность в строго установленные сроки. Несоблюдение правил влечет штраф за несвоевременную сдачу отчетности в ПФР, ФСС и ИФНС. На резидента налагается административная ответственность, штрафные санкции, пени, и даже могут заблокировать расчетный счет.

Штраф за несвоевременную сдачу декларации

Сроки предоставления документов зависят от применяемой системы налогообложения. Ответственность за нарушения порядка подачи отчетности регулируется ст. 15.5, ч. 3 ст. 23.1 КоАП и статьей 119 НК РФ.

Административный штраф за непредставление налоговой декларации составляет от 300 до 500 рублей.

Инспекция вправе наложить штраф за несвоевременную подачу налоговой декларации в размере до 30% от указанной в отчете суммы, подлежащей уплате. Минимальная санкция составляет 5% от суммы, но не менее 1 000 рублей.

За неподачу электронной отчетности оштрафуют еще на 200 рублей за каждый вид отчета.

На основании пункта 1 ст. 112 и п. 3 ст. 114 Налогового Кодекса размер взыскания может быть уменьшен, если есть смягчающие обстоятельства.

Помимо штрафа за неподачу декларации по НДС, налоговая вправе заблокировать расчетный счет организации или ИП. Решение принимается по истечении 10 рабочих дней просрочки на основании п. 2 статьи 76 НК РФ.

Штраф за несвоевременную сдачу отчетности в ФСС

Если организация или ИП выступают в роли работодателя, тогда они каждый квартал подают отчет 4-ФСС. Порядок и сроки предоставления документа регулируется законом № 125-ФЗ от 24.07.1998 года в редакции от 07.03. 2018 года.

За непредставление в установленный срок отчета на страхователя налагается взыскание. Его величина обозначена в ст. 26.30 закона № 125-ФЗ и составляет:

- минимальный размер — 5% от страховых взносов за квартал, но не менее 1 тыс. руб.;

- максимальный — 30% от суммы взносов, подлежащих уплате;

- за неподачу документа в электронном виде взыщут 200 рублей.

В ст. 26.25 перечислены ситуации, когда не налагаются санкции:

- в случае стихийного бедствия;

- страхователь находился на больничном;

- должностное лицо, ответственное за подачу отчета выполняло письменные предписания фонда соцстрахования.

В статье 26.26 изложены отягчающие и смягчающие обстоятельства. Если организация прежде нарушала сроки подачи 4-ФСС, то величину санкции удвоят.

Непредоставление отчетности по взносам, регулируемым ФНС, наказание накладывается по общим правилам п. 1 ст. 119 НК РФ.

Штраф за несданный отчет в ПФР

Все субъекты экономической деятельности подают отчетность по форме РСВ-1 в сроки, установленные законом № 212-ФЗ от 24.07. 2009 г. Санкции налагаются на страхователя в случаях:

- несдачи документа;

- представления не в срок;

- подании недостоверных данных.

Штраф за непредставление отчетности в ПФР по форме РСВ-1 регулируется нормами п. 1 ст. 46 закона № 212-ФЗ, ст. 17 закона № 27-ФЗ. Размер взыскания составит минимум 5% от всех начисленных взносов (но не менее 1 тыс. руб.), за каждый месяц просрочки. Максимальная сумма неустойки — 30% от всех платежей.

Должностные лица, отвечающие за подачу отчетности, могут быть привлечены к административной ответственности.

Если форма не сдана вообще, или в ней раскрыта не вся информация, тогда страхователя оштрафуют на 500 рублей за каждого работника. При этом минимальное взыскание равно 2 тыс. руб.

Эти законодательные нормы действуют и при нарушении правил сдачи СЗВ-М.

Штрафы за несдачу нулевой отчетности

Декларации с нулевыми показателями нужно предоставлять в контролирующие органы до тех пор, пока организация или ИП официально не прекратили деятельность. Законом предусмотрены такие взыскания:

- за несвоевременную подачу отчетности в ФНС, ПФР и ФСС — 1 000 рублей;

- с должностных лиц — от 300 до 500 рублей;

- если в ПФ или фонд страхования не сдано более двух форм — оштрафуют на 5 000 тысяч.

Минимальный размер санкции для нулевок составляет 1 000 рублей за каждую форму.

Заключение

Законом установлены сроки для предоставления отчетов в контролирующие органы. Несоблюдение правил влечет взыскания, блокирование счета. Помимо этих мер, нарушителю начислят пени за каждый день просрочки. Рассчитать их можно, воспользовавшись онлайн–калькулятором пени.

Источник: https://ktovdele.ru/shtraf-za-sdachu-otchetnosti.html