Штраф за неуплату НДФЛ налоговым агентом в 2026 году

Какой штраф за неуплату НДФЛ налоговым агентом в 2017 году ждет организации? Размер и сроки взыскания штрафа, а также в каком случае налоговая сможет начислить пени, и когда взыскать недоимку с организации нельзя, узнаем из этой статьи.

Все изменения для главбуха в новом удобном сервисе.

Срочная новость для всех бухгалтеров по зарплате: Минфин настаивает на НДФЛ и взносах с подотчетных сумм. Подробности читайте в журнале «Российский налоговый курьер».

Штраф за неуплату НДФЛ налоговым агентом в 2017 году: кому он грозит?

Понятие налогового агента дано в налоговом кодексе РФ, статья 24. Итак, налоговые агенты по НДФЛ — это те, кто обязан исчислить, удержать и перечислить в бюджет налог НДФЛ за налогоплательщика. Т.е.

чтобы избежать штрафа за неуплату НДФЛ в 2017 годуналоговые агенты должны правильно посчитать НДФЛ из выплат работников и других физлиц и вовремя перечислить государству.

Если налоговый агент не исполняет свои обязанности полностью или частично, то его ждут штрафы и пени.

ВАЖНОЕ НАПОМИНАНИЕ! Удержать и перечислить НДФЛ Вы обязаны в день, когда происходит факт получения дохода лицом.

Как правильно определить дату фактического получения дохода?

Что может быть сложного в определении этой даты? Но и здесь есть нюансы. Чтобы бухгалтеру избежать штрафа за неуплату НДФЛ, а также начисления пеней, необходимо разобраться в этом вопросе. Давайте посмотрим в таблице как определить дату фактического получения дохода в зависимости от вида дохода.

Как бухгалтеру работать по новым правилам? С 2017 года вступает в силу рекордное количество поправок. В журнале «Российский налоговый курьер» мы опубликуем большую таблицу изменений и советы экспертов, как выгодно применять нововведения на практике. При подписке на журнал в подарок вы получите доступ к онлайн-сервисам и нормативно-правовой базе. Подробнее о выгоде подписки здесь>>>

| Зарплата | Последний день месяца, за который работнику был начислен доход | Не позднее последнего дня месяца, за который работнику начисляется доход |

| Доходы в денежной форме | День выплаты дохода, перечисления на банковский счет или по поручению лица на счета третьих лиц | День выплаты дохода |

| Отпускные выплаты | Последний день месяца, в котором выплачен доход | Не позднее последнего дня месяца, в котором доход был выплачен |

| Пособие по временной нетрудоспособности | Последний день месяца, в котором выплачен доход | Не позднее последнего дня месяца, в котором доход был выплачен |

ВАЖНО! Если по какой-то причине налог не удержан налоговым агентом, то инспекторы штраф начислят, а недоимку взыскивать не будут, потому что налоговый агент не уплачивает НДФЛ из своих средств. По этой же причине штраф не начислят если не удержан НДФЛ из дохода, который выплачивают в натуральной форме.

Размер штрафа и что еще грозит налоговому агенту?

Если налоговый агент удержал сумму НДФЛ, но не перечислил — взыщут недоимку и пени, если перечислил налог не вовремя, то пени.

Размер штрафа за неуплату НДФЛ налоговым агентом в 2017 году – 20% от неуплаченной суммы НДФЛ. Срок, в течение которого налоговая может взыскать штраф с налогового агента составляет три года. На недоимку и пени этот срок не распространяется. Инспекторы должны отправить Вам требование об уплате налога и пени при наличии недоимки в течение трех месяцев после того, как обнаружен факт неуплаты.

Переплата по НДФЛ налоговым агентом не зачитывается в счет уплаты за следующие периоды. Если допущена переплата необходимо обратиться в налоговую с заявлением о возврате средств.

ПРИМЕР!

ООО «Ресурс» выплачивает зарплату в такие сроки: аванс – последний день расчетного месяца, зарплата – 15 числа месяца, следующего за расчетным. Бухгалтер уплачивал НДФЛ в бюджет в момент выплаты заработной платы, т.е.

15 числа следующего месяца, полагая что в момент уплаты аванса НДФЛ не перечисляют. Вывод налоговой: признать действия неправомерными, взыскала штраф и пени.

В данном случае работодатель обязан удержать НДФЛ и на дату выплаты аванса, и на выплату заработной платы.

Источник: https://www.RNK.ru/article/215070-qqkp-16-m10-20-10-2016-shtraf-za-neuplatu-ndfl-nalogovym-agentom-v-2017-godu

Справочник Бухгалтера

Налоговая теперь не может штрафовать предпринимателя за просрочку по налогу на доходы физических лиц, если тот сам погасил задолженность. Причина просрочки не имеет значения. Такое решение принял Конституционный суд по делу одного предпринимателя.

Во время выездной проверки налоговая обнаружила, что фирма перечислила НДФЛ позже срока. Инспекторы выписали штраф 299 403 ₽ и пеню 4896 ₽.

Штраф за неуплату НДФЛ

Бизнесмен не согласился со штрафом и обратился в суд — доказать, что не должен платить штраф, потому что успел исправить ошибку до прихода налоговой. В городском, районном и областном судах бизнесмену отказали, а в Верховном даже не приняли жалобу. Тогда он обратился в Конституционный суд. Конституционный суд молодец — подтвердил правоту предпринимателя и разрешил не платить штраф.

Больше налоговики не смогут штрафовать предпринимателей, которые самостоятельно исправили нарушение — решение Конституционного суда обязательно для всех.

Что это значит?

Если бизнесмен вовремя не перечислит НДФЛ, ему полагается штраф — 20% от неуплаченной суммы налогов (ст. 123 НК РФ).

Бывает, бизнесмен допускает ошибку в бухучете или неправильно заполняет декларацию. Штрафа не будет, если он исправит ошибку, доплатит недостающую сумму налога и подаст уточняющую декларацию. Даже если это произойдет позже срока уплаты налогов. Налоговый кодекс предусматривает два таких случая (п. 4 ст. 81 НК РФ):

- Если бизнесмен заплатил недостающую сумму налога и подал исправленную декларацию до того, как узнал, что налоговики обнаружили ошибку или назначили выездную проверку.

- Если бизнесмен подал уточненную декларацию после выездной проверки, во время которой инспектор не обнаружил ошибок, занижающих сумму налога.

В нашем случае бизнесмен правильно составил декларацию, но просрочил платеж по НДФЛ за своих сотрудников. Несмотря на то, что он сам исправил нарушение и заплатил пеню за просрочку до того, как это обнаружили налоговики, инспектор назначил штраф. В налоговой посчитали: раз бизнесмен ничего не исправлял и не подавал уточненную декларацию, то п. 4 с. 81 НК РФ на него не распространяется. Значит, можно накладывать санкции в виде штрафа.

Все суды поддержали позицию налоговиков, а Верховный суд жалобу не принял. Тогда бизнесмен обратился в Конституционный суд, чтобы тот проверил конституционность положений ст. 123 НК РФ и п. 4 ст. 81 НК РФ.

Суд постановил, что нормы статей не противоречат конституции, но подтвердил правоту бизнесмена. Если бизнесмен заплатил задолженность и пеню за просрочку по НДФЛ раньше, чем о нарушении узнали налоговики, он не должен платить штраф.

Причины просрочки не имеют значения. Появился прецедент.

Как это отразится на бизнесменах?

Раньше налоговики штрафовали предпринимателей за просрочку по НДФЛ, если она не была связана с ошибками в декларации. Даже если бизнесмен исправлял нарушение самостоятельно. Теперь инспектор не сможет выписывать штрафы независимо от причины просрочки. Главное — исправить нарушение раньше, чем его обнаружит налоговая. Если штраф всё же назначат, можно смело судиться с налоговой. Учитывая прецедент, выиграть суд будет несложно.

Подытожим

Если просрочили платеж по НДФЛ, исправьте нарушение до того, как его обнаружит налоговая. Тогда вас не оштрафуют. Причина просрочки значения не имеет. Если инспектор всё же назначил штраф, можно смело судиться с налоговой. Решения Конституционного суда обязательны для всех, поэтому выиграть суд будет несложно.

Штраф за несвоевременную уплату ндфл

После самостоятельной проверки указанной информации нужно узнать о том, какие именно суммы налога будут числиться по информации налоговых органов. Для этого лучше всего запросить у уполномоченных лиц соответствующую выписку расчетов, в которой будет указываться уплаченная сумма НДФЛ.

Изначально проводится сравнение показателей начисления с расчетом 6-НДФЛ, после чего уже проводится сравнение уплаты с реальной документацией. Также на компанию может быть начислена пеня в случае несвоевременного перечисления налога.

В налоговой инспекции своевременность начисления налогов осуществляется посредством сравнения дат, прописанных в строке 120 и даты, когда было зарегистрировано фактическую выплату суммы налога в бюджет.

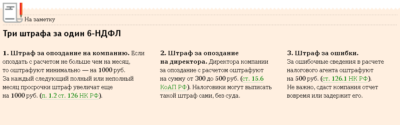

В 6-ндфл найдено расхождение: как писать пояснение

Инфо

Если предприятие вовремя не отправит ответ на требование налоговой о предоставлении пояснений по 6-НДФЛ, инспекторы начислят соответствующие штрафы.

Разберемся, как составлять ответ, если пришло требование из налоговой о предоставлении пояснений по 6-НДФЛ. Работник с 1 по 15 число болел.

Нужно ли ему выплачивать аванс? Комментирует Елена Воробьева, член Палаты налоговых консультантов РФ «Если заплатить аванс в этом случае начисленная по итогам месяца зарплата может оказаться меньше аванса.

Фактически перечисленные суммы зафиксированы в личной карточке расчетов с бюджетом.

Пояснение в налоговую по 6-ндфл: как объяснить расхождения

Образец пояснения в налоговую по 6 НДФЛ Важные оговорки В зависимости от обстоятельств нужно по-разному подходить к процедуре оформления отчетности, так как каждая отдельная ситуация предусматривает свои особенности оформления документов, а также необходимость в тех или иных ответных мерах.

Основные причины В первую очередь, сотрудники налоговой службы могут обнаружить недоимку путем сравнения сумм в отчетности с теми, которые по факту были перечислены в бюджет и указаны в расчетной карточке.

Другими словами, если налоговые органы выставляют недоимку, то это может говорить о том, что поданным Налоговой службы налога уплачивалось меньше по сравнению с тем, что указано в поданной отчетности.

При этом суммы, которые должны перечисляться в бюджет, прописываются в сроках 140 раздел 2.

Образец пояснения в налоговую по 6-ндфл

Важно

М.Г. Суховская, юрист Из Постановления Конституционного суда от 30.07.2001 № 13-П (п.

4):«…несоизмеримо большой штраф может превратиться из меры воздействия в инструмент подавления экономической самостоятельности и инициативы, чрезмерного ограничения свободы предпринимательства и права собственности, что в силу… Конституции …ч. 1 ст. 34, ч.

1—3 ст. 35, ч. 3 ст. 55 Конституции РФ недопустимо». Нередко бывает, что компанию или предпринимателя оштрафовали, а возразить по существу совершенного нарушения им нечего — да, виноваты…

И вот тут-то и могут прийти на помощь смягчающие обстоятельства, ведь:

- при наличии хотя бы одного такого обстоятельства налоговый штраф должен быть уменьшен минимум в два разап. 3 ст. 114 НК РФ. Причем уменьшен может быть и минимальный штраф (как, например, 1000 руб. за просрочку сдачи декларациип. 1 ст.

Как выглядит образец пояснения в налоговую по 6-ндфл

ООО «Аэлита» получило требование предоставить пояснение о причинах несоответствия сумм удержанного НДФЛ, по данным расчета 6-НДФЛ (строка 070 за вычетом строки 090), фактическим платежам в бюджет в течение 1 квартала 2018 года.

Штраф за несвоевременное перечисление НДФЛ

Расхождение в сумме 5700 руб. возникло вследствие того, что в платежном поручение на уплату НДФЛ была допущена ошибка. В частности был неверно указан код бюджетной классификации. 23 мая 2018 года ООО «Аэлита» направило в адрес ИФНС России №7 по г.Москве письмо об уточнении платежа по данному платежному поручению. Приложение:

- Платежное поручение №145 от 02.03.2018г. – 1экз. на 1л.

Источник: https://1atc.ru/ne-vovremja-uplachen-ndfl/

Если забыли перечислить ндфл вовремя

Физлица как самостоятельные плательщики НДФЛ с суммы полученного дохода.

- Организации и ИП – в качестве налогового агента при удержании налога с выплаченного сотрудникам дохода.

В случае если организация имеет обособленные подразделения, нужно придерживаться порядка осуществления оплаты НДФЛ по филиалам, о котором рассказывается в материале «Если НДФЛ за подразделение ушел по адресу головного офиса, санкций не будет». Какие нарушения бывают в области налогообложения НДФЛ Ответственность по НДФЛ наступает в следующих случаях:

- Если налогоплательщик или налоговый агент не произвел оплату налога или оплатил его, но не в полной сумме (об этом – в материале «Минфин не поддерживает предложение о повышении штрафа для налоговых агентов до 200% от неуплаченных сумм»).

- Если плательщик (агент) не отчитался по установленным для НДФЛ формам или допустил в них ошибки.

Удержали налог, но забыли уплатить: как заполнить 6 ндфл в таких случаях

Решение Конституционного суда про штрафы от 06.02.2018 №6-П Больше налоговики не смогут штрафовать предпринимателей, которые самостоятельно исправили нарушение — решение Конституционного суда обязательно для всех. Что это значит? Если бизнесмен вовремя не перечислит НДФЛ, ему полагается штраф — 20% от неуплаченной суммы налогов (ст.

123 Внимание НК РФ). Бывает, бизнесмен допускает ошибку в бухучете или неправильно заполняет декларацию. Штрафа не будет, если он исправит ошибку, доплатит недостающую сумму налога и подаст уточняющую декларацию.

Важно Даже если это произойдет позже срока уплаты налогов. Налоговый кодекс предусматривает два таких случая (п.

4 ст.

Налоговая не оштрафует за просрочку по ндфл, если вовремя исправиться

Центральные вопросы Штрафы за неуплату НДФЛ в 2018 году предусматриваются для многих категорий налогоплательщиков. Важно знать, сколько придется заплатить нарушителю закона и какие изменения были введены в законодательство с начала года. Кто должен платить Налог на доходы физических лиц удерживается с каждого сотрудника работодателем. Он составляет 13%, которые установлены на государственном уровне.

Если гражданин является резидентом страны, то при расчете важно знать полную сумму дохода на территории государства и за его пределами. Для нерезидентов налоговая база определяется только на основании российских доходов.

Налоги за трудовую деятельность работников отчисляются работодателями. Во внимание не принимается статус учреждения и его организационная форма. Иностранные граждане уплачивают налог по патенту заранее в установленном значении.

Какие положены штрафы за неуплату ндфл в 2026 году

Источник: журнал «Главбух» Обязанности налоговых агентов При выплате доходов работникам организация-работодатель признается налоговым агентом. Основная обязанность налоговых агентов – правильно и своевременно исчислить, удержать с физических лиц НДФЛ и перечислить налог в бюджет (подп. По общему правилу сумма налога, исчисленная и удержанная с сотрудников, подлежит перечислению в бюджет в налоговый орган по месту постановки на учет, то есть по месту регистрации организации (п.

1 п. 3 ст. 24, п. 1 ст. 226 НК РФ), а также предоставлять сведения о суммах выплаченных доходов.

7 ст. 226 НК РФ). Хотя нередко налоговые агенты допускают нарушения именно в порядке перечисления сумм удержанного налога в бюджет.

Рассмотрим более подробно особенности привлечения к ответственности налоговых агентов за данное налоговое нарушение.

Неуплата ндфл в 2017-2018 годах и ее последствия

Срок может варьироваться в зависимости от способа получения доходов:

- наличными средствами;

- натуральными товарами;

- в форме материальной выгоды;

- безналичным способом.

Некоторые работодатели, чтобы избежать уплаты налога, применяют конвертную систему выдачи зарплаты. В этом случае размер налогов и страховых отчислений уменьшается.

https://www.youtube.com/watch?v=XtmWoPIXvlc

После совершения правонарушения работодателю потребуется заплатить пеню. Она начисляется в зависимости от некоторых обстоятельств.

Важно знать ситуации, когда дополнительные средства не могут быть удержаны, а также полномочия налоговиков в начислении таких выплат.

6-ндфл налог перечислен позже

Рассмотрим еще одну ситуацию, при которой может возникнуть вопрос, будет ответственность смягчена или нет? Организация выполняет все свои обязанности налогового агента, своевременно представляет сведения 2-НДФЛ, уплачивает исправно налог, и все предыдущие результаты налоговых проверок были положительными. Но в какой-то момент она пропустила срок перечисления налога.

Такая хорошая репутация поможет смягчить ответственность налогоплательщика? Ответ на этот вопрос вы найдете здесь. А о том, какие факторы дают возможность смягчить ответственность плательщика, читайте в материале «Ст.

123 НК РФ (2017-2018): вопросы и ответы». Когда не возникает ответственность по уплате НДФЛ Бывают случаи, при которых на первый взгляд может показаться, что нарушение совершено, но на самом деле вина налогоплательщика не наступает.

Недоплата ндфл. иногда за это не штрафуют

Источник: http://yurburo61.ru/esli-zabyli-perechislit-ndfl-vovremya/

Штраф за несвоевременную уплату ндфл 2026

Если налоговый агент не удержит и/или не перечислит НДФЛ с дохода налогоплательщика, либо не полностью удержит и/или не полностью перечислит налог, то с налогового агента может быть взыскан штраф в размере 20% от суммы, которая необходимо было перечислить в бюджет (ст. 123 НК РФ).

Правда, только в том случае, когда у агента была возможность удержать НДФЛ из доходов физлица. Ведь если гражданину был выплачен доход, к примеру, только в натуральной форме, то удержать с него налог нельзя (п. 4, 5 ст. 226 НК РФ, п. 21 Постановления Пленума ВАС от 30.07.2013 № 57).

И в такой ситуации штраф к налоговому агенту неприменим.

Налогоплательщики – физические лица, которые не являются ИП, должны самостоятельно уплачивать НДФЛ с определенных видов доходов, например, полученных при продаже имущества (пп. 2 п. 1 ст. 228 НК РФ). Физлица, которые являются ИП, в течение года должны уплачивать авансовые платежи, а по окончании года также уплатить сумму налога (п. 6, 9 ст. 227 НК РФ).

Штрафы за несвоевременную уплату налогов в 2026 году

Каждый налог предусматривает свой срок уплаты, и именно в этот срок нужно вложиться, чтобы внести необходимую сумму. Это совершается на основании документа – уведомления из налоговой инспекции. Если была допущена неуплата какого-либо налога, то такого безответственного налогоплательщика ждет несколько вариантов наказания:

Практически каждый россиянин знает об административной ответственности, которая полагается за несвоевременную уплату самых разнообразных видов налогов. Какие штрафы за подобные нарушения предусмотрены российской законодательной системой в 2019 году? Предвидятся ли изменения и нововведения в этой области в будущем году? В данной статье наши специалисты ответят на эти и другие вопросы, касающиеся штрафных санкций за несвоевременную уплату различных видов налогов.

Кроме того правила уплаты прописываются в Письме Министерства финансов РФ №03-02-07/1/8500, которое было издано 19.03.2013 года. Статья 123.

Очередность предоставления ежегодных оплачиваемых отпусков Несмотря на начисленный штраф, налоговый агент все равно должен провести отчисление НДФЛ. На основании пункта 1 статьи 46 и пункта 1 статьи 47 НК РФ взыскание может производиться налоговиками в принудительном порядке.

При нарушении сроков уплаты организации потребуется заплатить пени. Размер определяется в соответствии с длительностью просрочки.

- внесении НДФЛ заранее, до получения дохода;

- перечислении налога в бюджет до выплаты заработной платы сотрудникам;

- переводе средств в НФС головного офиса вместо курирующей филиал инспекции;

- неуплате налога, так как приобретение было сделано из внебюджетных средств.

Интересное: Знак въезд запрещен и движение запрещено

Штраф за несвоевременную сдачу 6-НДФЛ

Существует еще один серьёзный вид наказания. Налоговый орган имеет право заблокировать все расчетные счета предприятия или налогового агента, если просрочка превысила 10 дней (НК ст.76, п.3.2). В этом случае все движения денег блокируются, ни вы не сможете рассчитаться, ни вам не смогут перечислить средства контрагенты.

Кроме штрафов на организацию или налогового агента, могут накладываться штрафы на должностных лиц. Оштрафован может быть или руководитель, или главный бухгалтер организации. В этом случае штрафы предусмотрены в сумме от 300 рублей до 500 рублей (КоАП РФ ст.15 ч.1).

Неуплата НДФЛ в 2019 году: штраф для налоговых агентов

Орлов продал квартиру и дачу, которые находились в собственности меньше трех лет. Сумма подоходного налога составила 32 800 руб. Однако гражданин умышленно занизил налоговую базу, воспользовавшись на незаконных основаниях вычетом на монтажные работы. В результате налоговый инспектор выписал штраф.

Штрафа по статье 123 Налогового кодекса РФ можно избежать, если организация докажет, что у нее не было возможности удержать НДФЛ у сотрудника (п. 21 постановления Пленума ВАС РФ от 30 июля 2013 № 57).

При этом перечислять в бюджет НДФЛ за счет собственных средств налоговый агент не обязан (п. 9 ст. 226 НК РФ). Если вычесть налог из дохода работника невозможно, то организация обязана уведомить инспекцию о неудержанной сумме.

Сделать это надо не позднее 1 марта года, следующего за истекшим налоговым периодом (подп. 2 п. 3 ст. 24 и п. 5 ст. 226НК РФ).

Штраф за несвоевременную уплату НДФЛ

Налоговые агенты обязаны правильно и своевременно исчислять, удерживать из денежных средств, выплачиваемых налогоплательщикам, и перечислять налоги в бюджетную систему Российской Федерации на соответствующие счета Федерального казначейства (пп. 1 п. 3 ст. 24 Кодекса).

Статьей 123 Кодекса (в ред. Федерального закона от 27.07.2010 N 229-ФЗ) установлена ответственность за неправомерное неудержание и (или) неперечисление (неполное удержание и (или) перечисление) в установленный Кодексом срок сумм налога, подлежащего удержанию и перечислению налоговым агентом.

Штраф за просрочку уплаты НДФЛ

Оштрафуют вас по статье 123 Налогового кодекса: «Неправомерное неудержание и (или) неперечисление (неполное удержание и (или) перечисление) в установленный настоящим Кодексом срок сумм налога, подлежащего удержанию и перечислению налоговым агентом, влечет взыскание штрафа в размере 20 процентов от суммы, подлежащей удержанию и (или) перечислению».

Разъясните, пожалуйста, порядок начисления штрафа за несвоевременную уплату НДФЛ. Допустим, у меня срок оплаты стоит 10-го числа, перечислила 12-го. За сколько дней будет пеня? Штраф ИФНС начисляет от общей суммы, не перечисленной 10-го числа, в размере 20 процентов. Насколько это правомерно?

Интересное: Должностные обязанности мс офтальмологич кабинета

Какие положены штрафы за неуплату НДФЛ в 2026 году

Несмотря на начисленный штраф, налоговый агент все равно должен провести отчисление НДФЛ. На основании пункта 1 статьи 46 и пункта 1 статьи 47 НК РФ взыскание может производиться налоговиками в принудительном порядке. При нарушении сроков уплаты организации потребуется заплатить пени. Размер определяется в соответствии с длительностью просрочки.

В 2019 году был введен порядок сдачи для работодателей формы 6-НДФЛ. Она позволяет контролировать своевременность внесения налогов. Ведь в соответствии со статьей 123 НК РФ предусматриваются штрафы за неуплату НДФЛ в 2019 году. Размер составит 20% от суммы просрочки и дополнительные пени. При этом во внимание не принимается количество дней, в течение которых платеж был просрочен.

Ответственность за неуплату налогов физическими лицами

- весельные лодки, а также маломощные моторные лодки;

- маломощные автомобили для инвалидов, полученные через органы соцзащиты;

- промысловые морские и речные суда;

- пассажирские и грузовые морские, речные и воздушные суда для пассажирских и грузовых перевозок;

- сельскохозяйственная техника;

- транспортные средства, находящиеся в розыске;

В наше время очень распространено получение как основного, так и дополнительного дохода от сдачи в наем квартиры. Если вы сдаете квартиру на срок более года, то договор о сдаче жилья в аренду подлежит гос. регистрации. Налоговая ставка на доходы получаемые физическим лицом от аренды квартиры составляет 13 % и исчисляется от суммы полученной вами в течение 1 года (с 1 января по 31 декабря). Разберем это на конкретном примере:

Кбк для уплаты пени по ндфл на 2019-2019 годы

Начиная с 2019 года отчитываться по НДФЛ приходится не только ежегодно, но и ежеквартально. Квартальная отчетность (форма 6-НДФЛ) касается только работодателей. Предоставлять ее нужно по итогам отчетных периодов, определяемых поквартально, в последний день следующего за очередным кварталом месяца. Отчетность содержит обобщающую информацию по налогу по всем работникам в целом.

Новшества налогового законодательства 2019 года затронули и НДФЛ. Начисление налога, облагаемого по ставке 13%, согласно п. 3 ст. 226 НК РФ, происходит на дату получения дохода, а его перечисление в бюджет ― не позже следующего дня после выплаты (п. 6 ст. 226 НК РФ).

27 Июл 2018 yslygiur 812

Источник: https://urist-yslugi.ru/test_category/shtraf-za-nesvoevremennuyu-uplatu-ndfl-2018

Ответственность за неуплату или несвоевременную уплату НДФЛ

Неуплата НДФЛ — ответственность за несоблюдение правил начисления и сроков перечисления налога распространяется как на налогового агента, так и на лиц, получающих от него доход. Наибольший интерес представляют ситуации, когда ответственность за неуплату налога возникает у работника, но не лишним будет знать последствия и для работодателя.

Нормативная база для привлечения к ответственности

Состав доходов для начисления НДФЛ

Нарушение законодательства по НДФЛ налогоплательщиком

Размер штрафных выплат за недоимку по НДФЛ

Возможные последствия недоплаты НДФЛ налоговым агентом

Период привлечения к ответственности за правонарушение

Нормативная база для привлечения к ответственности

Основой для возникновения неблагоприятных последствий за нарушение порядка исчисления и уплаты налогов служат положения гл. 15 НК РФ. Ее содержание касается в том числе граждан и предприятий, для которых один из видов подобной ответственности наступает за неуплату НДФЛ за отчетный период.

Применение штрафов как инструмента воздействия на нарушителя законодательства не аннулирует его обязательств по уплате НДФЛ (п. 5 ст. 108 НК РФ) и пеней в размере 1/300 учетной ставки Центробанка (п. 4 ст. 75 НК РФ), которые также становятся частью налоговых поступлений в бюджет.

Состав доходов для начисления НДФЛ

В наиболее общем виде определение дохода как базы для начисления налогов нашло свое отражение в ст. 41 НК РФ. Оно сформулировано как идентифицированная с достаточной долей уверенности экономическая выгода в денежном или натуральном выражении.

В отношении НДФЛ данный термин уточняется в ст. 210 НК РФ как различные виды поступлений в денежном виде, оплата товарами, а также материальная выгода согласно ст. 212 НК РФ. Кроме того, законная возможность использовать доходы также приравнивается к их поступлению.

Указанные определения в совокупности формируют понятие налогооблагаемой базы для НДФЛ. Поступления из-за рубежа рассматриваются в составе доходов только для резидентов.

Нарушение законодательства по НДФЛ налогоплательщиком

НК РФ четко регламентирует отчетный период и окончательные сроки уплаты НДФЛ. Согласно ст. 227–228 НК РФ окончательный расчет налога производится за год. Оплатить его нужно не позднее 1 июля года, следующего за указанным периодом.

Перечисление средств в бюджет в меньшем объеме, чем предусмотрено расчетом, признается нарушением законодательства. Для возмещения недополученных сумм нарушителю могут быть выданы предписания об оплате неустойки, помимо суммы просроченной задолженности. Аналогичная ситуация и с неплательщиками — индивидуальными предпринимателями. Им за неуплату НДФЛ также могут быть начислены пени в соответствии с п. 9 ст. 227 НК РФ.

Ст. 226 НК РФ на работодателей, независимо от организационно-правовой формы, возложена обязанность исчислять и уплачивать налог за работников в качестве налогового агента. В случае нарушения ими данной обязанности они также могут понести ответственность за неуплату НДФЛ. Однако это не значит, что в подобной ситуации отсутствует возможность привлечения к ответственности налогоплательщика.

Важно! Комплексный анализ положений ст. 109 и 226 НК РФ позволяет сделать вывод, что неприменение санкций к наемному работнику возможно только при наличии веских доказательств отсутствия его вины.

https://www.youtube.com/watch?v=QOLY50MxtlE

Работодатель обязан в течение 2 месяцев по окончании учетного периода, а точнее до 1 марта, известить налоговые органы и налогоплательщика о невозможности удержать НДФЛ. Если это было сделано, но получатель дохода ничего не предпринял и у него нет доказательств своей невиновности, все взыскания обращаются на него.

Дополнительные разъяснения по этому поводу приведены в письме Минфина России от 10.06.2013 № 03-04-05/21472, в котором рассмотрен подобный случай, когда НДФЛ был недоплачен в бюджет. Факт правонарушения имел следующие особенности:

-

в момент получения доходов налог не был удержан и оплачен;

-

налогоплательщик не был уведомлен о факте неуплаты в установленный законодательством срок.

Тот факт, что работник не был извещен о неудержании положенных сумм налога с доходов, по мнению чиновников, является неопровержимым доказательством отсутствия умысла и подтверждает его невиновность. Ссылаясь на п. 2 ст.

109 НК РФ, чиновники делают вывод о невозможности применения штрафов, приведенных в ст. 122, в подобной ситуации.

В то же время работники финансового ведомства не дают четкого разъяснения, а только указывают на необходимость учесть факт неосведомленности ответчика при рассмотрении дела.

Налогоплательщику следует самостоятельно перестраховаться на такой случай и запросить у работодателя справку по форме 2-НДФЛ, проявив осмотрительность. Можно использовать и любой другой вариант получения документального подтверждения уплаты налога, чтобы избежать ответственности за неуплату НДФЛ перед ФНС.

Размер штрафных выплат за недоимку по НДФЛ

Уклонение от уплаты НДФЛ, а также непредставление налоговой отчетности в срок является основанием для привлечения к ответственности в соответствии с положениями ст. 122 НК РФ.

В ст. 229 НК РФ содержится требование ко всем физическим лицам подать декларацию в срок до 30 апреля года, следующего за отчетным:

-

по операциям, связанным с предпринимательством;

-

при условии, что НДФЛ не был уплачен налоговыми агентами с полученной работником заработной платы, доходов от реализации недвижимости, а также поступлений от реализации любого иного имущества и его прироста, относящегося к налоговой базе.

По доходам от иностранных компаний отчитываются только резиденты РФ.

Одновременное непредставление отчетности по форме 3-НДФЛ и неуплата НДФЛ по положениям ст. 122 НК РФ влекут за собой штраф в размере 20% от суммы образовавшейся задолженности. Если физическое лицо не знало о сумме задолженности, это не станет препятствием для ее взыскания и будет для него весьма неприятной неожиданностью.

Возможные последствия недоплаты НДФЛ налоговым агентом

На всех хозяйствующих субъектов, выступающих в качестве налоговых агентов, возложена обязанность ежемесячно исчислять и удерживать с дохода работника НДФЛ по ставке 13% в день его выплаты. Несвоевременное либо неполное исполнение указанной нормы повлечет за собой ответственность за неуплату НДФЛ и приведет к негативным финансовым последствиям для компании или индивидуального предпринимателя.

При неуплате НДФЛ инспекциям на основании ст. 46 НК РФ предоставлено право взыскивать недоимку и пени в принудительном порядке. Помимо этого, ст. 123 НК РФ дает право налагать штрафные санкции в размере 20% от недоплаченной суммы не только в случае отсутствия перечисления, но и при возникновении задержки выплаты, пусть даже на 1 день.

Возможность взимать штраф за просрочку появилась у налоговиков с 2010 года после принятия ФЗ от 27.07.2010 № 229-ФЗ. Насколько соотносится приведенная норма с закрепленными в кодексе принципами налогообложения, пока неясно, так как судебная практика по данному вопросу отсутствует.

В соответствии с подп. 3 п. 1 ст. 112 НК РФ суды и налоговые службы могут соразмерно снизить размер взыскания штрафов. Рассмотрим 1 из возможных сценариев применения наказания за просрочку выплат.

Пример

Крупная торговая сеть выплачивает в одном из своих магазинов заработную плату наличными через кассу. Налог перечисляется в бюджет спустя 2–3 дня после выплаты работникам положенного вознаграждения за труд. Размер примененных к компании санкций отразим в таблице.

Расчет размера санкций за просрочку уплаты НДФЛ

| Получение заработной платы в кассе | Перечисление НДФЛв бюджет | Штраф (гр. 4 × 20%), руб. | ||

| Дата | Сумма, руб. | Дата | Сумма, руб. | |

| 1 | 2 | 3 | 4 | 5 |

| 12 января | 260 000 | 14 января | 33 800 | 6 760 |

| 12 февраля | 260 000 | 14 февраля | 33 800 | 6 760 |

| 12 марта | 260 000 | 14 марта | 33 800 | 6 760 |

| 11 апреля | 260 000 | 13 апреля | 33 800 | 6 760 |

| 11 мая | 260 000 | 13 мая | 33 800 | 6 760 |

| 11 июня | 260 000 | 13 июня | 33 800 | 6 760 |

| 11 июля | 260 000 | 13 июля | 33 800 | 6 760 |

| 11 августа | 260 000 | 13 августа | 33 800 | 6 760 |

| 11 сентября | 260 000 | 13 сентября | 33 800 | 6 760 |

| 11 октября | 260 000 | 13 октября | 33 800 | 6 760 |

| 11 ноября | 260 000 | 13 ноября | 33 800 | 6 760 |

| 11 декабря | 260 000 | 13 декабря | 33 800 | 6 760 |

| Итого | 3 120 000 | 405 600 | 81 120 |

Как видно из примера, для компании складывается неприятная ситуация, когда, фактически не имея задолженности по НДФЛ перед проверкой, она вынуждена нести убытки от примененных штрафов за пропуск срока перечисления налога.

Период привлечения к ответственности за правонарушение

Механизм определения срока исполнения налоговых обязательств регламентируется ст. 6.1 НК РФ. Применяя положения данной статьи, следует учитывать обстоятельства, приведенные в ст. 109 НК РФ, которые могут повлиять на порядок расчета. Стандартный срок исковой давности для привлечения к ответственности за неуплату НДФЛ в форме штрафов установлен ст. 113 и не может превышать 3 лет.

Поскольку понятие «срок давности» распространяется только на суммы штрафов как критерий ответственности за правонарушение, он согласно ст. 113 НК РФ не распространяется на сумму налога и пени, которые необходимо возместить.

Обратите внимание! Опираясь на абз. 3 ст. 45 НК РФ, проверяющие считают, что дата окончания срока по исполнению обязательств по налогу не влияет на факт просрочки налоговой инспекцией последнего дня для обращения взыскания к плательщику.

Таким образом, для недоимки по налогу и пеней понятие срока исковой давности отсутствует. Однако общий срок взыскания складывается из возможной суммарной продолжительности всех необходимых процессуальных действий.

Факт просрочки даты перечисления НДФЛ выявляется инспекторами в ходе проверок или в процессе изучения отчетности.

Выявленные по результатам контроля отчетов нарушения оформляются актом, знакомить с которым налогоплательщика налоговые органы не должны.

Налогоплательщик в обязательном порядке извещается о недоимке только по результатам выездной либо камеральной проверки. Требование о необходимости доплатить налог выставляется налогоплательщику через 3 месяца со дня обнаружения факта недоплаты.

Органам ФНС дано право впоследствии направлять взыскание указанных сумм на расчетные счета клиентов, иное имущество должника, в том числе путем обращения с исками в суд (ст. 45, 46, 69, 70 НК РФ).

Источник: https://okbuh.ru/ndfl/otvetstvennost-za-neuplatu-ili-nesvoevremennuyu-uplatu-ndfl

Штраф за несвоевременное перечисление ндфл — Бухгалтерия

Налоговая теперь не может штрафовать предпринимателя за просрочку по налогу на доходы физических лиц, если тот сам погасил задолженность. Причина просрочки не имеет значения. Такое решение принял Конституционный суд по делу одного предпринимателя.

Во время выездной проверки налоговая обнаружила, что фирма перечислила НДФЛ позже срока. Инспекторы выписали штраф 299 403 ₽ и пеню 4896 ₽.

Бизнесмен не согласился со штрафом и обратился в суд — доказать, что не должен платить штраф, потому что успел исправить ошибку до прихода налоговой. В городском, районном и областном судах бизнесмену отказали, а в Верховном даже не приняли жалобу.

Тогда он обратился в Конституционный суд. Конституционный суд молодец — подтвердил правоту предпринимателя и разрешил не платить штраф.

Решение Конституционного суда про штрафыот 06.02.2018 №6-П

Больше налоговики не смогут штрафовать предпринимателей, которые самостоятельно исправили нарушение — решение Конституционного суда обязательно для всех.

Штрафы за нарушение сроков сдачи 6-НДФЛ в 2026 году

Несоответствие отчета 6-НДФЛ установленным нормам и нарушение порядка сдачи его в налоговую инспекцию могут привести к серьезным последствиям, таким как штрафные санкции и блокировка банковского счета. Чтобы предотвратить возникновение подобных инцидентов, необходимо знать, какие виды нарушений облагаются штрафами.

Ответственные лица

Форма отчетности 6-НДФЛ отражает обобщенные данные по доходам всех физически лиц, заключивших трудовой договор с организацией или ИП. Документ сдается в налоговую службу ежеквартально с нарастающим итогом, то есть за первые 3 месяца года (I квартал), полугодие (II квартал), 9 месяцев (III квартал) и год (IV квартал), соответственно.

В декларации 6-НДФЛ должны указываются следующие данные:

- суммы денежных средств начисленные и выплаченные сотрудникам организации;

- налоговые вычеты, положенные физическим лицам в соответствии с действующим законодательством;

- размер подоходного налога, удержанного с дохода физических лиц в пользу государственного бюджета.

Ответственность за своевременное предоставление расчета 6-НДФЛ в ФНС несут все хозяйствующие субъекты, являющиеся налоговыми агентами (выплачивающие доход своим сотрудникам): ИП, ООО, ОАО, ГУП и прочие организации.

Нарушения установленных законодательством норм и правил заполнения и сдачи документа в налоговые органы, может привести к последствиям в виде штрафов и блокировки банковского счета.

Виды штрафов

Организации и ИП могут получит штраф не только за нарушение установленных сроков сдачи отчета 6-НДФЛ, но и за приведение неверных данных или некорректное заполнение бланка.

Нарушение сроков сдачи документа

Если говорить о сроках предоставления отчетности 6-НДФЛ, то налоговый агент может быть оштрафован если:

- расчет был представлен с опозданием;

- расчет не был предоставлен вообще.

Длительность просрочки определяется со дня последнего для сдачи декларации в ФНС, и до момента предоставления расчета 6-НДФЛ по месту учета организации. Таким образом, за каждый полный и неполный месяц просрочки налагается штраф в размере 1 000 ₽.

В 2018 году отчитаться по декларации 6-НДФЛ необходимо в следующие дни:

| Отчетный период по декларации 6-НДФЛ | Крайний день сдачи документа | День недели |

| Годовая отчетность за 2017 год | 2 апреля 2018 | Понедельник |

| I квартал 2018 года (3 месяца) | 3 мая 2018 | Четверг |

| II квартал 2018 года (полугодие) | 31 июля 2018 | Вторник |

| III квартал 2018 года (9 месяцев) | 31 октября 2018 | Среда |

Предположим, что в октябре организация не отчиталась за III квартал перед налоговой инспекцией своевременно, и сделала это лишь 30 ноября. Сумма штрафа в этом случае составит 1 000 ₽. Но если организация предоставит отчетную документацию только 2 декабря, то штраф будет равен уже 2 000 ₽. Такой порядок начисления санкций предусмотрен пунктом 1.2 статьи 126 Налогового кодекса РФ.

Налоговые службы начисляют штраф в размере 10 рабочих дней после того, как налоговый агент предоставил отчет, без ожидания камеральной проверки.

В соответствии с пунктом 3.2 статьи 76 Налогового кодекса РФ, если налоговый агент не предоставляет отчетную документацию по форме 6-НДФЛ в течение 10 дней после окончания установленного срока, то ИФНС в праве заблокировать банковский счет агента и остановить все операции по нему. Данная мера разъяснена в письме ФНС No ГД-4-11/14515 от 9 августа 2016 года.

Приведение недостоверных данных

За каждый расчет с использованием некорректных данных, штраф составляет 500 ₽.

То есть, если в одном отчете по форме 6-НДФЛ присутствует 3 ошибки в расчетах на основании неверных данных, то санкция будет начислена в размере 1 500 ₽.

Однако, если ошибки в расчетах были замечены должностными или иными лицами до проверки отчетной документации сотрудниками ФНС, штрафные санкции налагаться не будут (статья 126.1 НК РФ).

Налоговые инспекторы могут наложить штраф за любые ошибки в заполнении листов декларации: использование неверных кодов,, опечатки и грамматические ошибки, исправления, ошибки в арифметических расчетах и прочее. Однако, пункт 1 статьи 112 НК РФ предусматривает снижение размера штрафа, ссылаясь на смягчающие обстоятельства, приведенные в письме ФНС No ГД-4-11/14515 от 9 августа 2016 года:

- не зафиксированы попытки занижения налога;

- не выявлено последствий неблагоприятных для государственного бюджета;

- не были нарушены права физических лиц.

Пункт 2 статьи 230 Налогового кодекса РФ предусматривает использование бумажного носителя только в том случае, если количество наемных сотрудников, получающих доход, не превышает 25 человек. В противном случае, происходит штрафа за ненадлежащий способ подачи документов.

Административные санкции для должностных лиц

Штрафным санкциям может быть подвергнута не только организация, но и должностные лица, ответственные за несвоевременное предъявление отчета 6-НДФЛ в органы ФНС. Согласно части 1 статьи 15.6 КоаП РФ, штраф для должностных лиц составляет от 300 до 500 ₽.

Стоит отметить, что индивидуальные предприниматели, адвокаты и нотариусы к административной ответственности привлекаться не могут (статья 15.3 КоаП РФ).

Как оплатить штраф

Для оплаты штрафов по нарушениям норм и правил сдачи отчета 6-НДФЛ применяются коды бюджетной классификации (КБК). КБК представляет из себя числовой шифр, который призван направить платеж по назначению.

В платежном документе необходимо указать один из следующих КБК:

- «182 1 16 03010 01 6000 140» — для санкций, начисленных на основании статей 119.1, 126, 126.1 Налогового кодекса РФ.

- «182 1 16 03030 01 6000 140» — для санкций, начисленных на основании КоаП РФ.

Если в коде была допущена ошибка, штраф не может считаться неоплаченным, однако, необходимо будет обратиться в налоговую службу для уточнения платежа (в соответствии с Письмом Минфина РФ No 03-02-07/1/2145 от 19 января 2017 года)

Источник:

Из письма в редакцию

Разъясните, пожалуйста, порядок начисления штрафа за несвоевременную уплату НДФЛ. Допустим, у меня срок оплаты стоит 10-го числа, перечислила 12-го. За сколько дней будет пеня? Штраф ИФНС начисляет от общей суммы, не перечисленной 10-го числа, в размере 20 процентов. Насколько это правомерно?

Мнение эксперта

Сначала расскажем о пенях.

Согласно пункту 3 статьи 75 Налогового кодекса, пеня начисляется за каждый календарный день просрочки исполнения обязанности по уплате налога, начиная со следующего дня за днем, установленным законодательством для уплаты налога в бюджет.

Поэтому, если срок перечисления НДФЛ в бюджет 10 марта 2017 года, налог уплатили 12 марта 2017 года, то пени начисляются с 11 марта 2017 года.

Согласно позиции Минфина России (см. письмо от 5 июля 2016 г. № 03-02-07/2/39318) день погашения недоимки в расчет пеней не включается. Значит, в вашем случае пеня должна быть начислена за один календарный день – 11 марта 2017 года.

Например, просроченная сумма НДФЛ составляет 100 000 руб. Ставка рефинансирования (ключевая ставка) Банка России в период просрочки составила 10%. Сумма пени за просрочку уплаты НДФЛ составит 33,33 руб. (100 000 руб. × 10%. 300 × 1 дн.).

Теперь о штрафе.

Оштрафуют вас по статье 123 Налогового кодекса: «Неправомерное неудержание и (или) неперечисление (неполное удержание и (или) перечисление) в установленный настоящим Кодексом срок сумм налога, подлежащего удержанию и перечислению налоговым агентом, влечет взыскание штрафа в размере 20 процентов от суммы, подлежащей удержанию и (или) перечислению».

Привлекают к ответственности по этой статье после проведения выездной или камеральной налоговой проверки.

Когда по результатам камеральной проверки выявят просрочку, составят акт проверки.

Даже если просрочка уплаты НДФЛ составила всего один день, Налоговый кодекс не содержит положений, на основании которых организация может быть освобождена от ответственности.

Однако вы вправе обратиться в налоговую инспекцию с просьбой об уменьшении размера штрафа на основании подпункта 3 пункта 1 статьи 112 Налогового кодекса.

В этой норме речь идет о смягчающих вину обстоятельствах, среди которых указаны «иные обстоятельства, которые судом или налоговым органом, рассматривающим дело, могут быть признаны смягчающими ответственность».

В вашем случае смягчающим обстоятельством вы можете попробовать заявить незначительный срок просрочки. Но не факт, что налоговая инспекция пойдет вам навстречу и снизит штраф.

Электронная версия журнала

«НОРМАТИВНЫЕ АКТЫ ДЛЯ БУХГАЛТЕРА»

Источник: https://buchgalterman.ru/zakony/shtraf-za-nesvoevremennoe-perechislenie-ndfl.html