Штрафы налоговой инспекции для юридических лиц

Неуплата налогов является довольно серьезным нарушением закона, которая предусматривает определенную ответственность. Именно поэтому, все действия каждой организации тщательно контролируются специальными органами. Но бывают случаи, что многие компании получают штрафы и не уплачивают их в сроки. За это также предусматривается определенная ответственность, по которой вам предстоит уплатить штраф.

Ответственность за неуплату штрафов

За неуплату или неполную уплату установленных сумм налогов, а также сборов (пошлин) на определенное юридическое лицо может налагаться штраф в размере 20 % от полной неуплаченной суммы этого налога.

Эта сумма должна составлять не менее 10 базовых величин, причем на каждого индивидуального предпринимателя штраф полагается в размере 20 % от полной неуплаченной суммы налога (более 2 базовых величин).

Штраф для должностных лиц может составлять в размере 2 — 20 базовых величин, все зависит от неуплаченной суммы налогов, которая была исчислена за полный проверенный период сумм налогов.

В случае привлечения к ответственности за определенное нарушение абсолютно не важен способ его совершения. Не имеет значения, было это сокрытие, неправильное использование налоговых ставок, а также занижение налоговой базы либо неправомерное использование налоговых льгот.

Проверить штрафы для ИП в налоговой инспекции в 2026 году

Заплатил налоги – спи спокойно. Такая фраза известна практически каждому современному человеку, многие с ней соглашаются.

Иногда случаются ситуации, когда про какой-то платеж просто забываешь, думая, что он давно оплачен. Ситуации случаются разные, однако забывчивость человека не освобождает от ответственности.

Поэтому чтобы убедиться в том, что все ваши задолженности были точно уплачены, можно проверить штрафы в налоговой инспекции онлайн.

Каждому владельцу доступна онлайн проверка штрафов по налогам в налоговой инспекции на официальном сайте. Такой сервис был разработан специально для того, чтобы владельцы ИП имели возможность избежать просроченных платежей и дополнительной пени. На сайте можно узнать штрафы по налогам для ИП и ООО в различных отраслях деятельности.

Воспользовавшись представленной платежной системой, можно оплатить штрафы, задолженности и налоги.

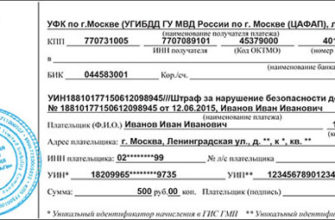

Образец платежки на штраф в налоговую 2026 года

Квитанция на оплату штрафа за нарушение налогового законодательства представляет собой платежный документ на уплату определенных штрафов. Здесь обычно указаны все данные о плательщике и получателе, сумме и сроков оплаты.

Оформление квитанций по налогом должно проходить в соответствии с письмом МНС России N ФС-8-10/1199, Сбербанка России N 04-5198 от 10.09.2001 «О бланках платежных документов, используемых физическими лицами при перечислении налогов, сборов и иных платежей в бюджетную систему Российской Федерации». В данном документе указаны нюансы и необходимые данные.

Правила для заполнения реквизитов официального платежного поручения на уплату штрафов перечислены в приложении 2 к приказу Минфина РФ № 107н. Платежка на уплату штрафа должна быть заполнена правильно, иначе банк может отнести такой платеж к категории невыясненных.

Правила заполнения квитанции

Если вы сомневаетесь в правильности заполнения реквизитов платежного поручения, то помните, что НК РФ в п. 6 ст. 32 обязал налоговые органы предоставлять все необходимые сведения для заполнения поручений с целью уплаты налогов, сборов, пеней и штрафов. Поэтому всю необходимую информацию вы можете запросить в вашей налоговой.

Заполнение квитанции необходимо проводить в соответствии с приложением N 1 к приказу Министерства финансов Российской Федерации от 12.11.2013 N 107н.

Настоящие Правила устанавливают порядок указания (заполнения) информации в реквизитах «ИНН» плательщика, «КПП» плательщика, «Плательщик», «ИНН» получателя средств, «КПП» получателя средств и «Получатель» при составлении распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации на счета, открытые органам Федерального казначейства в подразделениях Банка России на балансовом счете N 40101 «Доходы, распределяемые органами Федерального казначейства между бюджетами бюджетной системы Российской Федерации» (далее — счет органа Федерального казначейства).

Штрафы для ООО

Для юридических лиц максимальная сумма штрафа, которая взыскивается на основании решения государственного налогового органа, составляет 5 тысяч рублей по неуплаченному налогу за полный налоговый период (ст. 103.1, п. 7 ст. 114 НК РФ). Если вы не знаете, как оплатить штраф в налоговую, можно обратиться в налоговый орган.

Федеральным законом от 30.11.

2016 N 401-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации» (далее — Кодекс) в статью 45 Налогового кодекса Российской Федерации внесены изменения, которыми предусмотрена уплата налогов, сборов, страховых взносов, соответствующих пеней и штрафов за налогоплательщиков, плательщиков сборов, плательщиков страховых взносов, налоговых агентов иными лицами.

В соответствии с абзацем первым пункта 7, пунктами 8 и 9 статьи 45 Кодекса поручение на уплату налоговых платежей в бюджетную систему Российской Федерации на соответствующий счет Федерального казначейства должно заполняться по установленным правилам.

Информацию о порядке заполнения распоряжения о переводе денежных средств в бюджетную систему Российской Федерации в счет уплаты налоговых платежей можно получить в налоговом органе.

Максимальный возможный штраф от налоговой для ООО зависит от типа нарушения.

скачать dle 11.3

Источник: https://myfine.ru/nalogi-i-shtrafy-dlya-kompaniy/208-nalogovye-shtrafy.html

11 самых распространенных штрафов для ИП

Этот рейтинг самых распространенных штрафов для индивидуальных предпринимателей основан на моем собственном профессиональном опыте и опыте, иногда не очень радостном, моих коллег и клиентов.

1. Несвоевременная сдача налоговой декларации 2. Не пробили чек ККМ 3. Неуплата налога4. Отсутствие налогового учета5. Несвоевременная сдача отчета в статистику6. Несвоевременная регистрация как работодателя в ПФР и ФСС7. Несвоевременная сдача отчетности в фонды как работодателя8. Ведение предпринимательской деятельности без регистрации в качестве ИП9. Непредоставление документов по встречной проверке10. Привлечение на работу иностранца без патента

11. Ведение деятельности без лицензии

К нам на обслуживание недавно пришел индивидуальный предприниматель, раньше он вел учет сам в известном онлайн-сервисе. При приеме дел обнаружилось, что годовую декларацию по УСН он через онлайн-сервис вроде как отправил, а вот подтверждения отправки и сдачи отчетности у него нет. Если в процессе сверки с налоговой подтвердится, что отчетность не сдана, то будет начислен штраф.

Самая распространенная причина несвоевременной сдачи отчетности у индивидуальных предпринимателей — незнание сроков сдачи отчетности или банальная забывчивость.

За нарушение срока сдачи отчетности полагается штраф (ст. 119 НК РФ):

- 5% от неуплаченной в установленный срок суммы налога за каждый месяц просрочки, но не более 30%.

- Не менее 1000 р.

Примеры:

- Индивидуальный предприниматель просрочил сдачу нулевой отчетности по УСН. Штраф составит 1000 р.

- ИП просрочил сдачу декларации, в которой налог по УСН составил 10000 р. Но сам налог уплатил вовремя. Штраф составит 1000 р.

- ИП сдал декларацию по УСН на 3 месяца позже, налог уплатил после сдачи декларации. Налог по декларации — 10 000 р. Штраф составит 5% в месяц, то есть 10 000 / 100 * 5 = 500 р в месяц, за три месяца это будет 1500 р.

- ИП просрочил сдачу декларации на 3 года. Налог по декларации к уплате составил 10 000 р. Штраф составит 30% от суммы налога, то есть 3000 р.

2. Не пробили чек ККМ

Один наш клиент — индивидуальный предприниматель, продавал товары в крупном торговом центре. Он рассказывал, что проверяющие приходят очень часто.

И вот как это происходит: под видом покупателя приходит проверка, делает вид, что покупает товар, и даже передает деньги, вы пробиваете (или не пробиваете) кассовый чек. По правилам кассовый чек вы обязаны выдать одновременно с выдачей сдачи.

Если сдача выдана, а чека ККМ нет, то проверяющие достают удостоверения и фиксируют факт неприменения ККМ. Оформляется возврат товара и одновременно выписывается штраф.

Все индивидуальные предприниматели, получающие наличные деньги за товары, работы, услуги, должны пробивать при получении денег чек ККМ. Есть и исключения (например, продажу услуг населению можно осуществлять по бланкам строгой отчетности).

Штраф за неприменение ККМ для ИП составляет (п. 2 ст. 14.5 КоАП РФ):

- ¼ — ½ от не пробитой суммы

- Не менее 10 000 р.

Источник: http://k-p-a.ru/shtrafy-nalogovoy-inspektsii-dlya-yuridicheskih-lits/

Ответственность юридического лица за неуплату налогов

Юридическое лицо несет ответственность за неуплату налогов — это аксиома, определенная Налоговым и другими кодексами. В процессе своей коммерческой или некоммерческой деятельности организации приходится оплачивать те или иные обязательные платежи. Поэтому важно знать, какова ответственность за неуплату налогов юридическим лицом 2019, об этом мы и расскажем в нашей статье.

КонсультантПлюс БЕСПЛАТНО на 3 дня

Получить доступ

Неуплата налогов юридическим лицом — это правонарушение в сфере налогообложения, которое, в зависимости от тяжести причиненного ущерба, карается налоговыми, административными или уголовными взысканиями.

Как правонарушение оно имеет следующий состав:

- объект — уменьшаются доходы бюджетов всех уровней, а также внебюджетных фондов;

- объективная сторона — время, место, орудия, способы, обстановка совершения нарушения, размер плюс характер последствий, причинная связь между нарушением и его последствиями;

- субъект — юридическое лицо, которое зарегистрировано в установленном порядке и не уплатило налоги;

- субъективная сторона — сознание и воля нарушителя. Т. е. его вина — умышленное либо неосторожное противоправное поведение нарушителя в области налогообложения: при умышленности (с пониманием противоправности своих действий и желанием аналогичных результатов или допущением их), при неосторожности (без осознания противоправности своих деяний и желания аналогичных результатов, чье осознание могло и должно было произойти), мотивы (побуждающие факторы) и цели (результаты, к которым он стремится). Виновность компании всегда устанавливается в зависимости от вины ее служащих (иных представителей), поскольку каждое конкретное нарушение от имени компании совершают конкретные люди либо их группа.

Какая ответственность ждет юридическое лицо за неуплату налогов, и кто ее фактически несет

Для организации юридическая ответственность за нарушение налогового законодательства (в зависимости от тяжести причиненного вреда) может быть трех видов:

- налоговая;

- административная;

- уголовная.

Напомним, что виновность организации всегда зависит от вины ее служащих (иных представителей), поскольку каждое конкретное нарушение от имени организации совершают конкретные люди либо их группа. Отчего и каждый конкретный вид ответственности за организацию фактически возлагается на определенных людей, которые признаются виновными в каждом отдельном нарушении.

Это могут быть:

- учредители;

- гендиректор;

- бухгалтеры;

- иные лица компании (которые подписывают документы, допускаются к деньгам).

Теперь подробнее о каждой разновидности.

Налоговая ответственность

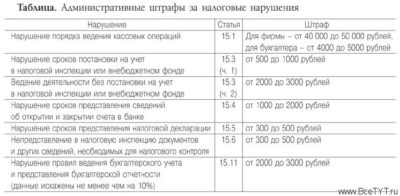

Штрафы налоговой инспекции для юридических лиц имеют следующие размеры, зависящие от величины задолженности:

- неуплата налогов компанией из-за неосторожного занижения базы налогообложения — 20 %;

- умышленный вариант предыдущего нарушения — 40 %;

- неуплата налога на прибыль, которая была совершена ответственным представителем консолидированной группы налогоплательщиков из-за неосторожной передачи неправдивой информации (либо когда нужные сведения вообще не были переданы) одним из членов группы — 20 %;

- умышленный вариант предыдущего деяния — 40 %;

- неуплата налогов юридическим лицом (налоговым агентом) — 20 %.

Срок давности для этих штрафов — три года со дня, следующего за окончанием налогового периода, в котором был выявлен долг.

Иные нюансы освобождения от налоговой ответственности рассмотрены в статье «Налоговые правонарушения и ответственность за их совершение»

Административная ответственность

При возникновении фискальной задолженности в результате грубого (критерии грубости перечислены в п. 1 примечания к ст. 15.11 КоАП РФ) нарушения требований к бухучету, в том числе к соответствующей отчетности. На виновного в этом директора или бухгалтера наложат административный штраф в размере от 5000 до 10 000 руб.

Повторное нарушение (в течение 12 месяцев со дня наказании за первое) приведет к штрафу от 10 000 до 20 000 руб. или к дисквалификации на 12-24 месяца.

Освободят от указанных административных взысканий в случаях:

- подачи уточненной налоговой декларации и уплаты на ее основе недоплаченной суммы обязательного платежа с соблюдением условий, согласно ст. 81 НК РФ;

- исправления ошибки в установленном порядке (включая предоставление пересмотренной бухгалтерской отчетности до ее утверждения).

Срок давности для таких нарушений — два года со дня их совершения.

Уголовная ответственность за неуплату налогов юридическим лицом

УК РФ (в ч. 1 ст. 199) со сроком давности два года с момента совершения карает организации, которые уклоняются от уплаты обязательных платежей, следующим образом:

- штрафует на 100 000-300 000 руб. (либо на доход преступника за 1-2 года);

- до двух лет принудительных работ с запретом (до трех лет или без) занятия определенных должностей либо занятия конкретным трудом;

- до полугода ареста;

- до двух лет лишения свободы с запретом (до трех лет или без) занятия установленных должностей либо занятия конкретной работой.

Такое же преступление, которое совершили группа лиц, предварительно сговорившись, или ущерб от которого определен в крупных размерах, наказывается (с десятилетним с момента совершения сроком давности), по ч. 2 ст. 199 УК РФ, через:

- штраф 200 000–500 000 руб. или доход осужденного за 1-3 года;

- до пяти лет принудительных работ с запретом (до трех лет или без) занимать какие-либо должности либо заниматься какой-либо работой;

- до шести лет лишения свободы с запретом (до трех лет или без) занимать определенные должности либо заниматься определенной деятельностью.

Крупный размер — это сумма в пределах трех финансовых лет подряд более 5 000 000 руб. с условием, что неуплаченная доля превышает 25 % подлежащих уплате сумм в совокупности, либо превышает 15 000 000 руб. А особо крупный размер — это сумма в пределах трех финансовых лет подряд более 15 000 000 руб. с условием, что неуплаченная доля более 50 % сумм, которые совокупно подлежат уплате, либо превышающая 45 000 000 руб.

Преступника, который совершил такое преступление впервые, освобождают от уголовной ответственности, когда он целиком уплатит суммы недоимки плюс соответствующие пени и сумму штрафа, определенную по НК РФ.

Аналогичную уголовную ответственность юридические лица несут и по ст. 199.1 УК РФ за неисполнение обязанностей налогового агента.

Напомним, что обозначенную уголовную ответственность, в зависимости от виновности в конкретной ситуации, будут нести:

- учредители;

- гендиректор;

- бухгалтеры;

- иные лица компании (которые подписывают документы, допускаются к деньгам).

Источник: https://ppt.ru/art/nalogi/shtrafi-urlicam

11 самых распространенных штрафов для ИП

Этот рейтинг самых распространенных штрафов для индивидуальных предпринимателей основан на моем собственном профессиональном опыте и опыте, иногда не очень радостном, моих коллег и клиентов.

1. Несвоевременная сдача налоговой декларации

2. Не пробили чек ККМ

3. Неуплата налога

4. Отсутствие налогового учета

5. Несвоевременная сдача отчета в статистику

6. Несвоевременная регистрация как работодателя в ПФР и ФСС

7. Несвоевременная сдача отчетности в фонды как работодателя

8. Ведение предпринимательской деятельности без регистрации в качестве ИП

9. Непредоставление документов по встречной проверке

10. Привлечение на работу иностранца без патента

11. Ведение деятельности без лицензии

К нам на обслуживание недавно пришел индивидуальный предприниматель, раньше он вел учет сам в известном онлайн-сервисе. При приеме дел обнаружилось, что годовую декларацию по УСН он через онлайн-сервис вроде как отправил, а вот подтверждения отправки и сдачи отчетности у него нет. Если в процессе сверки с налоговой подтвердится, что отчетность не сдана, то будет начислен штраф.

Самая распространенная причина несвоевременной сдачи отчетности у индивидуальных предпринимателей — незнание сроков сдачи отчетности или банальная забывчивость.

За нарушение срока сдачи отчетности полагается штраф (ст. 119 НК РФ):

- 5% от неуплаченной в установленный срок суммы налога за каждый месяц просрочки, но не более 30%.

- Не менее 1000 р.

Примеры:

- Индивидуальный предприниматель просрочил сдачу нулевой отчетности по УСН. Штраф составит 1000 р.

- ИП просрочил сдачу декларации, в которой налог по УСН составил 10000 р. Но сам налог уплатил вовремя. Штраф составит 1000 р.

- ИП сдал декларацию по УСН на 3 месяца позже, налог уплатил после сдачи декларации. Налог по декларации — 10 000 р. Штраф составит 5% в месяц, то есть 10 000 / 100 * 5 = 500 р в месяц, за три месяца это будет 1500 р.

- ИП просрочил сдачу декларации на 3 года. Налог по декларации к уплате составил 10 000 р. Штраф составит 30% от суммы налога, то есть 3000 р.

3. Неуплата налога

Некоторое время назад ко мне на консультацию пришел ИП. Этот ИП не декларировал полученные доходы и не платил налоги вообще. И вдруг неожиданно к нему пришел запрос от налоговой инспекции с просьбой пояснить расхождения в данных декларации по УСН и в выписке банка.

Расхождения были налицо, индивидуальный предприниматель испугался, ведь ему кто-то сказал, что его никогда не проверят. К сожалению, объем неуплаченных налогов был крайне велик и попадал под уголовную ответственность. Товарищ реально стал думать о переезде в другую страну.

Чем закончилась история, мне неизвестно, человек перестал отвечать на звонки.

За неуплату налога в налоговом кодексе отвечают несколько статей, в зависимости от того, какие события привели к неуплате.

Если к неуплате привело грубое нарушение правил учета, то штрафы такие (п. 3 ст. 120 НК РФ):

- 20% от суммы неуплаченного налога

- Не менее 40 000 р.

Грубое нарушение правил учета для ИП — это ошибки в учете доходов, расходов, объектов налогообложения, отсутствие первичных документов, счетов-фактур (если они нужны для исчисления налогов), отсутствие регистров налогового учета (книги доходов и расходов), неоднократные (более одного раза в течение календарного года) ошибки в книге доходов и расходов или в отчетности.

Если к неуплате привели иные обстоятельства (не подпадающие под грубое нарушение) и при этом налоговая база занижена, то штраф следующий (ст. 122 НК РФ):

- 20% от суммы неуплаченного налога.

Большинство неуплат налога скорее подпадет под грубое нарушение. Однако если неуплата произошла из-за забывчивости, а учет верный и налоги правильно посчитаны и задекларированы, то ИП заплатит только пени, штрафа не будет.

Примеры:

- Сбой в программе привел к ошибке в декларации по УСН 6% — были занижены доходы и сумма налога. Как следствие, был не уплачен налог в размере 5000 р. Это однократное неверное отражение в отчетности хозяйственной операции, не систематическое, следовательно, грубым не является. Штраф будет вменен по ст. 122 НК РФ в размере 20% от 5000 р, то есть 1000 р.

- У вас УСН 6%. В течение года вы неверно отражали поступления денег от покупателей через Яндекс.Кассу. Вы показывали в доходах только то, что пришло на ваш расчетный счет, а надо было всю сумму, пришедшую Яндексу без вычета его вознаграждения. Таким образом, вы весь год занижали доход, и как следствие получилась ошибка в учете и отчетности. Сумма неуплаченного налога составила 5000 р. Это грубое нарушение правил учета, штраф по ст. 120 НК РФ составит 40 000 р.

4. Отсутствие налогового учета

Однажды пришел ко мне на консультацию ИП на патенте. Большинство таких ИП считают, что патент освобождает от ведения учета, но это не так.

При патенте тоже надо вести книгу учета доходов и расходов, и отражать в ней данные о доходе (если основная ваша система УСН 6%), о доходах и расходах (если УСН 15%) и все данные (если у вас ОСНО).

Налоговая инспекция запросила у этого ИП книгу доходов и расходов, и тот всерьез собирался спорить с налоговой, что на патенте книгу доходов и расходов можно не вести.

Выше я уже рассказала, что такое грубое нарушение правил учета. И даже если все налоги уплачены, но налоговый учет отсутствует, то это тоже грубое нарушение правил учета, которое не привело к занижению налоговой базы.

Штраф за грубое нарушение, которое не привело к занижению налоговой базы (п 1 и 2 ст. 120 НК РФ):

- если ошибка в одном налоговом периоде — штраф 10000 р;

- если ошибка в нескольких налоговых периодах — штраф 30000 р.

Пример: Тот ИП, который консультировался у меня, так и не начал вести КУДиР и в течение следующего года, на который тоже взял патент. Налоговая инспекция оштрафует такого предпринимателя на сумму 30 000 р.

5. Несвоевременная сдача отчета в статистику

Статистика — самый запутанный с точки зрения отчетности орган. Нет четкого регламента что кому сдавать, каждый год новые правила. Так, например, для ИП по результатам 2015 года нужно было сдать специальную форму «1-предприниматель» в рамках сплошного наблюдения.

Те, кто форму не сдал, могут попасть на штраф (ст. 13.19 КоАП РФ):

- за первое нарушение — от 10 000 до 20 000 р;

- за повторное нарушение — от 30 000 до 50 000 р.

Пример: ИП пропустил приказ, в котором было назначено сплошное статистическое наблюдение за деятельностью ИП, и не сдал полагающуюся форму в органы статистики за 2015 год. Штраф за такое нарушение составит от 10 000 до 20 000 р.

Справедливости ради нужно сказать, что я не знаю еще ни одного ИП, которого бы уже оштрафовали за несдачу статистики.

6. Несвоевременная регистрация как работодателя в ПФР и ФСС

К нам на обслуживание пришел индивидуальный предприниматель, и обнаружилось, что он принял на работу нескольких сотрудников, а в фондах как работодатель не зарегистрировался. ИП ошибочно считал, что все «регистрации» регистрирующий орган делает автоматически при регистрации самого ИП. Увы, для ИПшников это не так.

Если ИП нанимает сотрудников, то в течение 30 календарных дней со дня заключения трудового договора нужно зарегистрироваться в фондах.

Штраф за нарушение срока регистрации (ПФР — п. 1 ст. 27 Закона № 167-ФЗ; ФСС — п. 1 ст. 19 закона № 125-ФЗ):

- Если просрочка регистрации до 90 дней включительно — 5 000 р.

- Если регистрация просрочена более чем на 90 дней — 10 000 р.

Источник: https://www.profdelo.com/blog/174-11-samykh-rasprostranennykh-shtrafov-dlya-ip

Штрафы налоговой инспекции для юридических лиц — Юрист Владислав Анохин

Бухгалтерия – одно из ключевых звеньев в работе любого предприятия.

Грамотное, чистое, высококвалифицированное бухгалтерское сопровождение гарантирует бесперебойную работу компании, тогда как непрофессиональный бухгалтер может поставить под удар всю организацию.

Именно поэтому работе бухгалтерии на любом предприятии нужно уделять особое внимание. И отдельно руководству предприятия стоит держать под контролем соблюдение кассовой дисциплины. Именно о кассовой дисциплине пойдет речь в данном материале.

Что такое кассовая дисциплина и почему важно ее соблюдать

Если говорить простым и понятным языком, то под кассовой дисциплиной принято понимать ряд правил, норм, и ограничений по приему, выдаче, хранению наличных денежных средств на предприятии, а также, в случае безналичных расчетов – их учет в рамках проведения кассовых операций. Все операции, в которых присутствует наличка, в том числе выдача зарплаты и отпускных, прием оплаты за товары и услуги, а также их своевременное документальное оформление, на языке бухгалтеров называются кассовыми.

Как правило, кассой занимается либо кассир, либо штатный бухгалтер, либо же, в более редких случаях, сам директор и учредитель организации.

Любое предприятие, будь то ИП или ООО, при проведении каких-либо операций, связанных с оборотом наличных финансов, обязано вести кассу и соблюдать кассовую дисциплину.

Важно! Свод правил, по которым принято вести кассу, определяется не внутренними частными постановлениями организации, а устанавливается на уровне российского законодательства.

Кто проверяет кассовую дисциплину и что грозит нарушителям

Уже из одного того факта, что кассовая дисциплина регламентируется Законом РФ, понятно, что она подконтрольна государственным органам. За безупречным соблюдением кассовой дисциплины следит налоговая инспекция и иногда банк, в котором открыты расчетные счета организации.

- проверка кассовой дисциплины представителями налоговой инспекции. В каждом территориальном отделении Федеральной налоговой службы есть специальный Отдел оперативного контроля. Его служащие и выезжают на проверки предприятий и организаций по части бухгалтерского учета и соблюдения кассовой дисциплины.

Малейшие изъяны и недочеты при ведении кассы, неизменно ведут к административным санкциям.

Наиболее распространенными среди подобных нарушений являются пренебрежение к наличию и ведению кассовой книги, превышение лимита расчетов, связанных с наличными средствами, а также неправильный расчет кассовых остатков.

Каждые два года работники обслуживающего банка по закону обязаны проверять кассовый учет на предприятии. Обычно за период проверки берется один квартал. Банковские специалисты, как правило, проверяют организацию на предмет лимита денежных средств в кассе, а также на правильность и полноту ведения кассовой книги.

После проведения контроля специалист банка пишет справку, которую впоследствии необходимо будет предъявить налоговому инспектору уже при налоговой проверке, если таковая последует.

При отсутствии устранения нарушений выявленных представителем банка, налоговик может наложить денежный штраф.

Для того, чтобы избежать административного наказания в виде наложения материальной ответственности и штрафов, достаточно того, чтобы ведение кассы соответствовало хотя бы некоторым критериям.

- первое, что требуется сделать – завести кассовую книгу. В ней в обязательном порядке должны отражаться все денежные операции;

- руководству предприятия для выполнения кассовых операций необходимо приобрести контрольно-кассовую машину. Впрочем, в некоторых случаях ее можно заменить выдачей товарных чеков и бланков строгой отчетности;

- бухгалтеру или кассиру предприятия необходимо строго следить за тем, чтобы максимально разрешенный лимит денежной наличности ни при каких обстоятельствах не был превышен.

Именно эти три параметра неизменно должны соблюдаться на предприятии, во избежание наказания со стороны контролирующих структур.

Такие документы как расходно-кассовые ордера и приходно-кассовые ордера, журналы и справки кассира-операциониста не являются строго обязательными, а, значит, как правило, не подвергаются тщательному изучению со стороны налоговиков и не являются основанием для применения административных санкций.

Ни один начальник не застрахован от небрежной или некачественной работы бухгалтерии. Но иногда в нарушениях кассового порядка бывает повинно само руководство предприятия. Практика показывает, что существует несколько наиболее часто встречаемых нарушений по части кассовой дисциплины:

- отсутствие на предприятии контрольно-кассовой техники или работа с ней в обход установленного законом порядка, а также отсутствие товарных чеков или бланков строгой отчетности тогда, когда использование контрольно-кассовой машины не обязательно и может ими заменяться. Пренебрежение к соответствующему требованию закона довольно часто бывает спровоцировано руководством компании;

- полное либо частичное отсутствие в кассовой книге записей о проведении операций и оприходовании наличных средств. Данное нарушение обычно допускают лица, непосредственно занимающиеся ведением кассы и кассовой книги;

- превышение остатка наличных средств в кассе. Количество денежной налички в кассе регламентировано, и если оно больше максимально возможной суммы, то это также считается нарушением закона. Излишек наличных средств по концу рабочего дня должен сдаваться в банк для внесения на расчетный счет предприятия.

Ответственность при выявлении нарушений кассовой дисциплины

Вне зависимости от того, по чьему недосмотру и упущению возникли проблемы с кассовой дисциплиной, при обнаружении нарушений налоговые специалисты могут либо на первый раз вынести предупреждение, либо сразу наложить штраф. Степень меры административного и финансового воздействия зависит от того, насколько велика ошибка.

- Предупреждение может быть вынесено исключительно за отсутствие или неправильное использование контрольно-кассовой техники, и только при условии, что в течение проверяемого периода, не было выявлено других серьезных нарушений.

Также отделаться предупреждением может организация, руководство которой вовремя направило в налоговую службу ходатайство с просьбой о вынесении предупреждения и обязательства устранить найденные нарушения.

Если нарушения выявлены в ходе выездной проверки юридического лица, то есть предприятия или организации в статусе, например, ООО, то штраф будет в десять раз выше: от 40 до 50 тыс. рублей.

В последнем случае, должностное лицо, допустившее ошибку, к примеру, главный бухгалтер, старший кассир или даже директор предприятия, также может понести финансовую ответственность за неправомерность своих действий – штраф для него составит сумму от 4 до 5 тыс. рублей.

Как свидетельствует практика работы организаций и предприятий различных сфер деятельности, гораздо выгоднее сразу наладить правильное профессиональное ведение бухгалтерии. В противных случаях, выявление нарушений и ответственность при проверках неизбежна. При этом следует помнить о том, что выездные налоговые проверки проводятся, как правильно в самые неподходящие моменты.

Нерадивых представителей бизнеса, особенно тех, кто не в первый раз попался на пренебрежении к закону, налоговики «берут на карандаш» и проверяют чаще, чем законопослушных предпринимателей.

Источник: http://www.krepkoeradi.ru/shtrafy/237506-shtrafy-nalogovoy-inspekcii-dlya-yuridicheskih-lic-po-kasse.html

Обжалование штрафа из налоговой

В настоящее время незначительные налоговые правонарушения влекут за собой привлечение к административной ответственности, которая выражается в назначении штрафных санкций. Оплата денежных средств осуществляется в обязательном порядке.

При этом важно обратить внимание, что фискальный орган нередко назначает наказание ошибочно. Поэтому, при наличии законных оснований, налогоплательщики имеют право оспорить штраф.

Ознакомиться с условиями и порядком обжалования поможет настоящая статья.

За что может прийти штраф из налоговой?

Нарушение законодательных норм сопровождается привлечением физического или юридического лица к ответственности в административном или уголовном порядке. Если речь идет о незначительном правонарушении Налогового кодекса, в отношении лиц устанавливаются штрафные санкции.

Налоговая инспекция назначает штрафы за любое правонарушение. К числу наиболее распространенных противозаконных действий относятся:

- Нарушение условий регистрации в налоговом учреждении;

- Осуществление юридическим лицом предпринимательской деятельности без оформления в учреждении;

- Не своевременная подача декларации;

- Просрочка периода выплаты налогов;

- Сокрытие или не предоставление информации, препятствующей реализации контроля за деятельность физического или юридического лица;

- Не предоставление сведений о характере совершаемых сделок;

- Нарушение правил учета доходов и расходов гражданина или отдельной организации;

- Продажа или производство незадекларированной продукции;

- Уклонение от уплаты транспортного, земельного налога;

- Несвоевременное предоставление отчетности;

- Привлечение к трудовой деятельности лица, осуществляющего рабочие функции неофициально;

- Получение заработка за деятельность, не обозначенную в акте единого налога.

Читайте о нюансах закрытия ИП с долгами перед налоговой и ПФР.

Основания

Пришел штраф из налоговой, по какой причине могу его оспорить?

На основании положений статьи номер 137 НК РФ, гражданин вправе оспорить назначение штрафных санкций фискальной инспекции, если считает, что его права были нарушены. Законодательством предусмотрено, что обжалование наказания может наступить при наличии законных оснований. Перечень уважительных обстоятельств содержится в статье НК РФ под номером 112.

Оспорить наказание можно при наличии следующих оснований:

- Наличие тяжелых семейных обстоятельств или личных причин;

- Осуществление противозаконного действия при условии угрозы жизни или здоровью лица;

- Сложное финансовое положение гражданина или наличие кредитной задолженности перед банком;

- Если налогоплательщик ранее не привлекался к административной ответственности за схожее преступление;

- Отсутствие умысла для совершения противозаконных деяний;

- Подтверждение полной и своевременной уплаты прежних платежей;

- Оспорить наказание можно, если величина штрафа несоразмерна характеру нарушения;

- Период просрочки выплат или предоставления актов в налоговую инспекцию не значительно превышен;

- Прошел срок исковой давности;

- Заболевание плательщика или членов семьи, наличие степени инвалидности.

Перечень обстоятельств предоставляет возможность оспорить решение налоговой инспекции о назначении штрафа или снизить сумму долговых обязательств. При этом важно обратить внимание, что требование гражданина об оспаривании постановления о взыскании штрафа должно подкрепляться доказательствами.

Куда обращаться?

Оспорить штраф из налоговой инспекции можно в отделении ФНС, которое назначило наказание, или в суде.

Как оспорить штраф из налоговой инспекции?

Для начала процесса оспаривания в досудебном порядке оформляется жалоба в письменном виде.

В заявлении уточняется:

- Название и контактные данные учреждения;

- Штраф, который гражданин желает оспорить с указанием номера и даты постановления;

- Законные основания для оспаривания;

- Требования;

- Дата и подпись.

Заявление в территориальное отделение службы предоставляется:

- Лично;

- Путем использования услуг почты;

- В электронном формате;

- Через онлайн сервис «Личный кабинет налогоплательщика».

Обращение рассматривается в течение трех рабочих дней.

Если полученное решение не удовлетворило налогоплательщика, он вправе оспорить назначение штрафа налоговой инспекции в арбитражном суде. Обжаловать решение имеется возможность в течение десяти дней.

Для проведения разбирательства в суде оформляется иск. В содержании документа уточняются основные моменты проблемы, требование отменить наказание и законные основания для оспаривания штрафных санкций. К иску прилагаются документы, подтверждающие право лица оспорить штраф.

Постановление суда может быть отменено только в случае обращения гражданина в вышестоящее учреждение – апелляционный или кассационный орган.

Срок

Оспорить решение налоговой инспекции гражданин вправе в течение одного года с момента получения постановления о назначении фискальных санкций.

Налогоплательщик, согласно статье НК РФ под номером 113, не привлекается к взысканию штрафных санкций по истечении срока исковой давности. Продолжительность периода составляет три года.

Если у вас остались вопросы, на которые вы не нашли ответы в статье, можно оставить заявку на нашем сайте. Опытный юрист предоставит бесплатную консультацию и ответит на интересующие вас вопросы.

Если у Вас есть вопросы, проконсультируйтесь у юриста Задать свой вопрос можно в форму ниже, в окошко онлайн-консультанта справа внизу экрана или позвоните по номерам (круглосуточно и без выходных): (93,78

Источник: http://vlad1.ru/shtrafy-nalogovoy-inspektsii-dlya-yuridicheskih-lits/

Штрафы для юридических лиц

Неуплата налогов является довольно серьезным нарушением закона, которая предусматривает определенную ответственность. Именно поэтому, все действия каждой организации тщательно контролируются специальными органами. Но бывают случаи, что многие компании получают штрафы и не уплачивают их в сроки. За это также предусматривается определенная ответственность, по которой вам предстоит уплатить штраф.

Ответственность за нарушение законодательства

32 обязал налоговые органы предоставлять все необходимые сведения для заполнения поручений с целью уплаты налогов, сборов, пеней и штрафов. Поэтому всю необходимую информацию вы можете запросить в вашей налоговой.

Заполнение квитанции необходимо проводить в соответствии с приложением N 1 к приказу Министерства финансов Российской Федерации от 12.11.2013 N 107н.

Настоящие Правила устанавливают порядок указания (заполнения) информации в реквизитах «ИНН» плательщика, «КПП» плательщика, «Плательщик», «ИНН» получателя средств, «КПП» получателя средств и «Получатель» при составлении распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации на счета, открытые органам Федерального казначейства в подразделениях Банка России на балансовом счете N 40101 «Доходы, распределяемые органами Федерального казначейства между бюджетами бюджетной системы Российской Федерации» (далее — счет органа Федерального казначейства).

Как правильно оплачивать налоговые штрафы в 2026 году

Источник: https://3zprint-msk.ru/shtrafy-dlja-juridicheskih-lic/