Арест или списание средств судебными приставами со счета, вклада, карты. Как отстоять свои права?

Часто судебные приставы арестовывают и списывают средства со счета, не разбирая их назначение. Вас могут лишить даже тех денег, которые по закону нельзя взыскивать.

Рассмотрим, какое денежное имущество приставы не вправе списать, как происходит снятие ареста со счета приставом и ряд других вопросов, связанных с этой темой.

Какие средства не могут списывать по закону. Лимит списания по исполнительному листу с зарплатной карты

Не положено удерживать следующие виды денег:

- алименты на детей;

- материнский капитал;

- пособие по беременности и родам, ежемесячное пособие по уходу за ребенком, единовременное пособие женщинам, ставшим на учет в ранние сроки беременности

- пенсии и пособия по смерти кормильца;

- выплаты ухаживающему за нетрудоспособным человеком;

- компенсация ущерба, причиненного здоровью;

- компенсация проезда или пособия на медикаменты определенной категории граждан;

- средства от работодателя при рождении ребенка, смерти родных, бракосочетании;

- предназначенные человеку, получивший травму во время службы или, если он погиб, то его родным, пособия пострадавшим от катастроф, единовременная материальная помощь при стихийных бедствиях, терактах, смерти члена семьи, гуманитарная помощь;

- пособие на погребение.

Также нельзя взыскивать деньги, которые были получены должником как вознаграждение за то, что он помог выявить, предупредить, пресечь теракт или другие преступления.

Однако некоторые виды страховых выплат пристав может все же взыскать, к ним относятся выплаты по больничному листу и пенсия:

- страховая;

- по старости;

- инвалидности;

- накопительная.

Приставы определяют величину удержаний из денег, оставшихся после перечисления налогов работодателем в рамках налогового агентства (т.е. перевода НДФЛ).

Если у вас на содержании дети, вы должны помнить, что приставы не вправе списать деньги, которые равны вашей сумме прожиточного минимума и вашего ребенка. Об этом говориться в статье 446 ГПК РФ.

Важно! Величина прожиточного минимума в 2017 году составила в рублях:

- на душу населения – 10 239;

- трудоспособного населения – 11 163;

- для пенсионеров – 8 506;

- для детей – 10 160.

Обычно приставы удерживают не больше 50 % от доходов, но имеют право и на 70 % согласно закона «Об исполнительном производстве». Такое возможно, если с должника взыскиваются:

- алименты на детей;

- деньги как компенсация за вред, который должник причинил здоровью другого человека;

- деньги за смерть кормильца;

- за ущерб, причиненный должником преступлением.

Если у неплательщика есть счет, на который периодически поступала зарплата, и на нем собралась определенная сумма, то приставы спишут все положенные по исполнительному листу деньги, не учитывая ни 50 %, ни 70 % ограничений. Исключением является последний платеж.

Соглашение ФССП с банками о списании средств в рамках электронного документооборота

Оформление запросов на разнообразные незначительные штрафы было весьма времязатратной процедурой для работников ФССП. Чтобы сократить сроки ответов на свои запросы ведомство заключает соглашения с банком об электронном документообороте. Благодаря такой форме сотрудничества судебный пристав получает ответ в день отправления запроса.

Самостоятельно исполнить решение суда банк не вправе, не дождавшись распорядительных действий от пристава, поскольку он не может заменять его полномочий по собственной инициативе. Возможно осуществление частичного исполнения акта должностного лица, в таком случае в отношении счета, с которого произошло списание, прилагается карточка на реализацию законных требований в определенной объеме.

https://www.youtube.com/watch?v=qNZk6hlCc6k

В обязанности должника входит предоставление полной информации о имеющихся у него средствах на счетах и банковских картах, в том числе кредитных.

Также он передает сведения о ценном имуществе в собственности, доступного для продажи на публичных торгах для целей покрытия долга.

В полномочия взыскателя входит направление запросов в банковские учреждения с целью получения информации о зарегистрированных на должника счетах для предъявления требований о переводе средств на основании постановления судебного пристава.

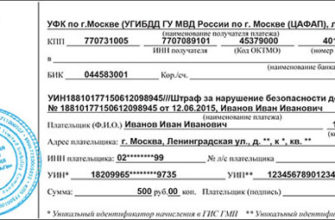

После вступления в силу судебного решения пристав запрашивает у банка сведения о счетах неплательщика. Банк сообщает о счетах, на которых имеется необходимая сумма. Получив данную информацию, пристав отправляет постановление о списании денег. В нем отмечается счет неплательщика, с которого банк должен провести удержание. И все! 500 рублей за то, что вы переходили дорогу на красный свет, могут спокойно списать с вашего депозита в 500 000.

Важно! Пристав, а не банк выбирает счет для списания долга. Но именно банк передает приставам информацию со списком счетов и состоянием баланса.

Списание производится на основании положений об электронной подписи, право пользования которой получили сотрудники ФССП РФ. Запросы о перечислении денег направляются в кредитные учреждения в электронном виде при проставлении подписи специальной программой через интернет-соединение.

Связь осуществляется через криптошлюз, по которому осуществляется передача данных от судебных приставов в банки. Это соответствует требованиям ФСБ РФ наряду с предоставлением права на использование электронной подписи.

Договор об этом подписал Сбербанк с Федеральной службой судебных приставов еще в конце 2011 года.

Следующие банки взаимодействуют при помощи электронного документооборота с ФССП: Сбербанк, Газпромбанк, Промсвязьбанк, ВТБ 24, Альфа-банк, ВТБ Банк Москвы, Райффайзенбанк, Хоум Кредит Банк, Россельхозбанк и еще 82 банка.

Не все банки хотят афишировать подобное соглашение, ведь оно зачастую сказывается на его деловой репутации. ФССП не только запрашивает информацию о счетах, но и отправляет постановление пристава об аресте счета.

В этот же день он получает ответ о проделанных банком действиях. Карта клиента заблокирована, либо деньги списаны. Потом клиенты ходят и доказывают, что это либо были последние средства, либо деньги, запрещенные законом к изъятию.

Порядок обращения взыскания на средства должника в банке

Изъятые деньги будут перечислены на депозитный счет ФССП. Если у должника было несколько счетов с деньгами, то исполнитель должен записать в постановлении с какого из них и в каком количестве нужно удержать денежные средства.

Исполнительный документ в банк вправе предъявлять сам взыскатель — деньги переводятся на его счет.

Если пристав нашел счет должника, но на нем не хватает финансов, чтобы оплатить долг, то банк снимет имеющиеся деньги, а в дальнейшем будет гасить долг, по мере зачисления платежей. Обо всех перечислениях банк сразу же сообщает приставу или взыскателю.

Банк может прекратить денежные удержания со счета неплательщика, если:

- задолженность полностью погашена;

- взыскатель написал соответствующее заявление;

- если пристав принес постановление о прекращении, окончании или отмене взыскания.

Если кредитно-финансовая организация зачислила приставам сумму, превышающую долг, то они должны вернуть излишек. Также пристав вправе списать денежную сумму, и лишь на другой день известить неплательщика об этом.

Важно! Задолженность включает в себя непосредственно сам долг, исполнительский сбор и расходы, возникшие в связи с исполнительными действиями.

Порядок обращения взыскания за счет денежных средств должника

Должник вправе попросить пристава взыскивать его собственность в определенной очередности. Попросить-то он может, но решение в итоге будет принимать пристав. Обычно взыскивать начинают с денег, которые на счетах, вкладах, на хранении в банке, а потом уже другое имущество.

Иностранная валюта изымается, только если у должника нет денег в рублях или их недостаточно.

Должнику нужно помнить, что пристав кроме обычных денег, может взыскать и электронные. Работодатель, получив исполнительный лист должен удерживать деньги из заработной платы работника-должника, а затем перечислить их взыскателю.

Если при переводе взимается комиссия, то она оплачивается со средств должника.

Работодатель, или другое лицо, перечисляющее деньги должнику перестанет удерживать платежи, когда:

- долг будет выплачен полностью;

- должник поменяет место работы, учебы, места получения пенсии;

- об этом напишет в заявлении взыскатель;

- если получит постановление от пристава о прекращении, об окончании или отмене исполнения.

Если сотрудник считает, что списание незаконно, то он должен писать заявление приставам о снятии ареста со счета.

Арест и блокировка операций по счетам

С судебным постановлением сотрудника ФССП вправе арестовать счет неплательщика и в том случае, если на нем нет денежной суммы. В этом случае финансово-кредитная организация сразу останавливает операции со счетом и перестает переводить электронные деньги.

Важно! Банк не отвечает за ущерб, причиненный неплательщику арестом его счета.

Если будет доказано, что были арестовано больше чем нужно средств, то пристав снимает арест с излишней суммы.

Если финансов на счету мало или их нет, то банк блокирует сумму, которая есть на данный момент и с каждым новым пополнением счета удерживает деньги до тех пор, пока не выполнит постановление.

Проверка по базе судебных приставов

Чтобы избежать неожиданных списаний с банковской карты и ее блокировки нужно время от времени проверять по базе судебных приставов, числиться ли за вами задолженность или нет. Такая база есть на официальном сайте ФССП и называется она – «Банк данных исполнительных производств» (БДИП). Любой человек или компания, введя свои данные, может получить информацию об своих долгах и штрафах.

Если вы обнаружили, что в отношении вас возбуждено исполнительное производство, то обязательно следует погасить задолженность. Можно передать деньги самому приставу, перечислить через терминал, либо сделать это посредством следующих сервисов:

- БДИП — Банк данных исполнительных производств;

- «Оплата госуслуг»;

- «ФССП для мобильных устройств»;

- «Сбербанк онлайн», выбрав услугу «ФССП России».

Оплатив долг, вы можете проверить свои данные в базе данных через 7 дней. За этот срок информация о задолженности будет изменена.

Примеры неправомерного списания средств счетов и вкладов

Рассмотрим, в какие бывают случаи ошибочного списания.

Ошибки судебного пристава или банка

Списать неправомерно деньги со счета приставы могут из-за должника-однофамильца. Базы данных судебных приставов и банков не всегда совпадают и поэтому на человека с распространенной фамилией могут повесить чужую задолженность.

Пристав наложил арест на счет в банке одного человека, а банк обнаруживает в своей базе данных его полного тезку, не проверяя при этом ИНН, и списывает у ничего не подозревающего гражданина деньги со вклада, с кредитной карты, с зарплатного счета. Могут продать и валюту для погашения чужого долга.

Ситуация с должником-однофамильцем описана на портале «Банки.ру». Клиентка банка Райффайзен рассказала, как с ее счета списывалась зарплата за задолженность по штрафам ГИБДД.

Но она никогда не имела машины, да и в Белгородской области, откуда отправили постановление приставы, она никогда не была. Оказалось, что там проживает ее полная тезка, у которой кроме этого еще и дата рождения совпадали.

В итоге банк направил ее к приставам, которые, по их мнению, и должны были возместить неправомерно списанную зарплату.

Также случаются ситуации, когда пристав списывает не подлежащие к взысканию средства, к примеру, материнский капитал или пособия по уходу за ребенком.

Технические ошибки при исполнении приказов о списании средств

На форумах можно встретить ситуации, когда приставы арестовали вклад. В этом случае банк списывал деньги, закрывал вклад и в связи с досрочным закрытием отказывался выплачивать проценты.

Также распространен арест кредитных счетов приставами, и по закону они не должны изучать, какой счет кредитный, а какой нет. Баланс карты уходит в минус, а ее владелец вынужден будет оплачивать и задолженность и проценты.

Во всех этих случаях необходимо писать жалобу на незаконные действия пристава.

Как защитить свои права от неправомерного списания. Порядок и формы обращения в ФССП

Юристы дают следующие рекомендации, чтобы приставы не арестовали не подлежащие взысканию деньги:

- знать о своих штрафах и задолженностях. Для этого время от времени нужно проверять себя в Банке данных судебных приставов. А еще лучше – подписаться на их рассылку. Тогда вы точно не пропустите появление нового исполнительного производства.

- Представить приставам информацию о счетах, на которые поступают пособия. В 2015 году часть 7 статьи 69 ФЗ N 229 от 02.10.2007 года была дополнена новым содержанием, согласно которому должник предъявляет приставу документы, доказывающие о наличии у него имущества и денег, которые не могут быть взысканы.

- иметь отдельные счета для пособий.

Если же приставы ошибочно арестовали и списали деньги, то следует:

- Собрать документы, подтверждающие неправомерность списания. Например, если произошел арест зарплатной карты приставами, то с места работы нужно взять справку о том, что на расчетный счет такой-то поступает зарплата на имя (ФИО) в размере таком-то. На справке должна стоять подпись бухгалтера и руководителя, а также печать организации. Если арестовали пособия, то нужно взять из учреждений их выплачивающих справку о назначении платежей и что они поступают именно на арестованный счет.

- Взять из банка заверенную выписку из счета. В ней должен быть указан плательщик и назначение платежа.

- Написать заявление приставу о возврате ошибочно списанных средств. Оно не имеет регламентированной формы и пишется произвольно. Образец заявления приставам снятие ареста счета, вы можете скачать на нашем сайте. В нем указываются все незаконно списанные суммы и № исполнительного производства. Также в заявление нужно просить отменить постановление об аресте и взыскании и вернуть списанные деньги.

- Если пристав никак не реагирует, либо отказал, то следующим шагом станет оформление жалобы на него в ФССП.

- В крайнем случае, можно подать исковое заявление в суд о возврате незаконно списанных сумм.

Если имело место ошибочное списание из-за должника-однофамильца, то при обращении к приставу нужно иметь при себе СНИЛС, ИНН, паспорт и его копию.

Источник: http://calculator24.ru/2017/12/06/arest-ili-spisanie-sredstv-sudebnymi-pristavami/

Смотрите, какая тема — Списание штрафов приставами с карты — в каких банках не снимают?

Многие автолюбители, имеющие длительные задолженности по штрафам, сталкивались с обращением взыскания таких штрафов судебными приставами на счета водителей и связанные с этими счетами банковские карты. Но насколько законно списание штрафов приставами с карты, в каких банках не списывают их, а какие находятся в зоне риска для водителя, как работает сам процесс такого списания? Об этом давайте узнаем в вопросах и ответах.

Когда штраф уходит приставу?

По закону почти на все штрафы распространяются следующие сроки:

- 10 дней на обжалование,

- ещё 60 дней на оплату.

Таким образом, Вы обязаны оплатить штраф в течение 70 дней после получения копии постановления на руки или по почте, если не обжалуете его. Если оспариваете, то срок продляется до вступления в силу решения рассматривающего такую жалобу.

И по истечении этих 70 дней, если штраф Вы не оплатили, то он может уйти судебным приставам. На практике уходит гораздо позже.

Что происходит у приставов?

Пристав предлагает в добровольном порядке оплатить штраф соответствующим письмом на Ваш адрес регистрации, дав Вам разумный срок исполнения его требований. Обычно это 5 дней.

В случае неисполнения требования/предложения, пристав возбуждает исполнительное производство, которое, к сожалению, будет стоить для Вас тоже денег — 1000 рублей для физических лиц. И снова о практике — даже при наличии исполнительного производства не всегда придётся оплачивать сумму в тысячу рублей.

И тогда такой Ваш штраф будет отображаться в банке данных производств на сайте ФССП.

И что дальше?

Затем, после возбуждения исполнительного производства (далее «ИП») судебный пристав уже вправе по закону взыскать сумму штрафа плюс 1000 рублей в принудительном порядке:

- за счёт имущества,

- в счёт денежных средств, которые обнаружит у Вас (да-да, прямо как уличная шпана на улице),

- с Вашего денежного счёта или с карты в банке.

Как происходит списание денег с карты?

Обращаться за долгом в банки, где у Вас открыт счёт, приставу даёт право законодательство — ФЗ «Об исполнительном производстве» в своей статье 8:

1. Исполнительный документ о взыскании денежных средств или об их аресте может быть направлен в банк или иную кредитную организацию непосредственно взыскателем.

А происходит это следующим образом:

- сначала пристав запрашивает в банках (в каждом по-отдельности, и именно поэтому существует вероятность открыть карту в банке, откуда приставы не списывают штрафы) данные о наличии счетов должника, предоставив все его персональные данные для идентификации;

- банк даёт ответ на этот запрос;

- при положительном ответе от банка пристав присылает исполнительный документ и заявление о взыскании денежных средств на счету должника в размере долга по штрафам;

- банк перечисляет указанную сумму денег судебным приставам, уведомив об этом Вас посредством мобильного банка или другим способом (не обязательно официальным письмом).

Что, если денег на карте нет?

А вот если денежный средств на Вашей карте недостаточно для списания всей суммы долга, то будет списана её часть. Либо совсем ничего, когда баланс на Вашей карте нулевой.

Но когда деньги на карту поступят, то в приоритетном порядке они будут направлены в службу приставов, а не Вам. В приоритетном — значит, Вы не сможете распоряжаться этими деньгами, даже если они спишутся не сразу, так как указанная сумма будет просто заблокирована в счёт удержания приставами.

Почему я не получаю уведомления о блокировках?

Здесь всё просто! Ряд банков автоматизировало систему запроса данных о клиентах и их счетах и картах от приставов. Таким образом, пристав-исполнитель может в автоматическом режиме списывать штрафы с карты.

К сожалению, такая автоматизация работает не очень хорошо для клиента банка — зачастую уведомления о таких списаниях не приходят в виде смс и других уведомлений, а узнать о списании штрафа с карты Вы сможете, только проверив баланс и увидев выписку о причинах списания. Так, например, работает, например, Альфа-банк.

Арестовывают ли счёт в банке?

Чаще всего нет. Приставам достаточно наложения блокировки на указанную сумму и при списании долгов с карты так и должно происходить.

А арестовывают обычно счета (в том числе расчётные организаций и предпринимателей) при неисполнении ими налогового законодательства по части сдачи деклараций, подачи нужных уведомлений и других нарушения Налогового кодекса.

Тем не менее, есть отзывы в интернете, где, например, банки Сбербанк и ВТБ 24.

Могут списывать штрафы с кредитной карты?

Могут, но только если это деньги сверх кредита. Проще говоря, кредитная карта обычно имеет отрицательный баланс при использовании Вами денег банка, выданных таким образом в кредит. Если кредитными деньгами Вы не пользуетесь, а, наоборот, вкладываете поверх свои деньги, то и баланс карты будет положительный.

И только в этом случае приставы могут списывать конкретно Ваши деньги.

Статья 72, часть 2. Не допускается обращение взыскания по долгам должника на денежные средства, находящиеся на номинальном банковском счете или счетах, владельцем которых является должник.

Логика законодательства здесь проста: кредитные деньги — это деньги банка, а не Ваши, и пользоваться ими банк даёт Вам право по результату автоматизированного соглашения, заключаемого с Вами в момент и по факту ввода Вами же пин-кода или проведения картой по магнитному считывателю. А приставы эти деньги списать с карты не могут.

Единственное исключение здесь не карта, а счёт, например, по автокредиту, где залогом обращён Ваш автомобиль. Тогда только в счёт обеспечения обязательств перед самим этим банком деньги могут списать, и только когда невозможно забрать у Вас само залоговое имущество (ч.1 ст. 72 ФЗ «О ФССП»).

Почему мою карту загоняют в минус, банки дают мне кредит или овердрафт?

Здесь не совсем верно выражение «загонять карту в минус», хотя на первый взгляд это и выглядит именно так.

Дело в том, что никто Вам ни овердрафт, ни кредитную линию в случае списания штрафов с карты приставами не открывает — банк на такие щедрости не пойдёт. Просто сама система отображает баланс таким образом, что выглядит это как отрицательный баланс.

Но на самом деле минус в данном случае означает Ваш долг перед приставами, не перед банком. И это значит, что распоряжаться деньгами на карте Вы сможете только после того, как положите деньги и доведёте баланс до нуля.

И только после того, как Вы положите деньги на карту, произойдёт списание, и ни в коем случае не в момент факта установки минуса.

Вышенаписанное верно как в случае дебетовой карты с нулевым лимитом, так и в случае карты с овердрафтом — не беспокойтесь, в овердрафт пристав Вас не загонит.

С каких банков приставы обычно не списывают штрафы?

И вот мы дошли до главного вопроса нашей статьи. Для ответа на него мы промониторили отзывы и форумы по большинству популярных в нашей стране банков и выяснили, в каких банках не списывают деньги приставы, а в каких — списывают очень часто.

Но имейте в виду, что информация здесь основана только на отзывах самих клиентов банков, а не официальных данных, поэтому может быть неточной. Более того, ситуация с такими списания может поменяться в любой день, и нельзя утверждать, что она на 100% актуальна на 03 Августа 2019 года.

Вообще, любой банк обязан давать ответ о наличии у себя счетов должника и карт, а также исполнять требования приставов о наложении блокировок денег (за штрафы и другие долги) и арестов таких счетов. Но есть банки, которые игнорируют такие запросы, несмотря на солидный штраф за это в 50 тысяч рублей. Да и не все приставы заморачиваются с наказаниями банков за такое игнорирование.

Банки, с которых по отзывам не списывают деньги приставы

| Тинькофф [обновление от 08.01.2018: появились единичные случаи списания] | 14 |

| Промсвязьбанк | 9 |

| Ситибанк | 8 |

| МТС-Банк | 6 |

| Авангард | 4 |

А в каких банках всегда списывают деньги?

К числу таких банков относятся следующие:

| Сбербанк | 37 |

| ВТБ 24 | 34 |

| Альфа-банк | 34 |

| Банк Москвы | 22 |

| Газпромбанк | 20 |

| Россельхозбанк | 19 |

| Райффайзенбанк | 16 |

| Открытие | 13 |

| Хоум Кредит Банк | 13 |

| Росбанк | 12 |

| Пробизнесбанк | 12 |

| Бинбанк | 9 |

Источник: https://AutoTonkosti.ru/q/spisanie-shtrafov-pristavami-s-karty-v-kakih-bankah-ne-snimayut

Проводки при начислении штрафов и пени по налогам

В процессе своей трудовой деятельности каждый бухгалтер сталкивается с такими понятиями как штраф и пеня, например при нарушении законодательства о налогах и сборах. В этой статье изучим куда отнести штрафы по налогам в бухгалтерском учете, а также основные проводки по начислению и уплате пени, штрафов по налогам: на прибыль, НДС, страховым взносам.

Причины начисления штрафов по налогам

В бухгалтерском учете существует несколько причин начисления штрафов и пени:

- Несвоевременная сдача отчета;

- Оплата налога и страхового взноса в неустановленные сроки;

- Занижение налогового обязательства.

Штраф и пеня: в чем их отличия

Следует отметить, что штраф и пеня – это разные понятия:

- Штраф начисляется сразу же при возникновении вышеперечисленных причин. Кроме того, его размер четко регламентирован по срокам на законодательном уровне.

- Пеня – это штрафной платеж, который начисляют за каждый день просроченного платежа в процентном соотношении 1/300 к ставке рефинансирования Центрального банка РФ.

Порядок взыскания налогов и штрафных санкций с организаций:

Отображение налоговых штрафных санкций в бух.учете

Для отображения понесенных затрат, которые возникают при начислении штрафов и пени, используется счет 99 Прибыль и убытки. Для удобства он разбивается на два субконто – пеня и штраф. Дебет этого счета корреспондирует с соответствующим налоговым платежом, который отображается по кредиту счета 68 и 69.

Бытуют мнения в бухгалтерских кругах, что для отображения начисленных пеней и штрафов можно также использовать счет 91 Прочие расходы. Однако в таком случае возникает постоянное налоговое обязательство, что несколько усложняет сам процесс их учета.

Кроме того, если начисленные пени и штрафы будут отображаться на 91 счете, то это приведет к снижению налогооблагаемой базы и нарушит подлинность предоставления информации, отображенной в финансовых показателях организации.

Важно! Признанные в бухгалтерском учете пеня и штрафы не имеют своего отображения в налоговом учете, поэтому никак не уменьшат ваше налоговое обязательство.

Получите 267 видеоуроков по 1С бесплатно:

Типичные проводки по начислению и уплате штрафов и пени по налогам

| Счет Дт | Счет Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| Учет штрафов и пени по налогам на сч. 99 | ||||

| 99-1 | 68-4 (68-2, 68-1) | 19 000,00 | Начислен штраф за неуплату налога (95 000,00*20%) | Бух. справка |

| 99-2 | 68-4 (68-2, 68-1) | 574,75 | Начислена пеня за просрочку уплаты налога. Просрочка составила 22 дня | Бух. справка |

| 68-4 (68-2, 68-1) | 51 | 19 574,75 | Оплата начисленного штрафа и пени по налогу | Плат. поручение |

| Учет штрафов и пени по налогам на сч. 91 | ||||

| 91 | 68-4 (68-2, 68-1) | 574,75 | Начислена пеня за просрочку уплаты налога. Просрочка составила 22 дня | Бух. справка |

| 99-1 | 68-4 (68-2, 68-1) | 19 000,00 | Начислен штраф за неуплату налога (95 000,00*20%) | Бух. справка |

| 68-4 (68-2, 68-1) | 51 | 19 574,75 | Оплата начисленного штрафа и пени по налогу | Плат. поручение |

| Учет штрафов и пени по страховым взносам на сч. 99 | ||||

| 99-1 | 69 | 8 000,00 | Начислен штраф за неуплату страхового взноса (40 000,00*20%) | Бух. справка |

| 99-2 | 69 | 275,00 | Начислена пеня за просрочку уплаты страхового взноса. Просрочка составила 25 дней | Бух. справка |

| 69 | 51 | 8 275,00 | Оплата начисленного штрафа и пени по страховому взносу | Плат. поручение |

| Учет штрафов и пени по страховым взносам на сч. 91 | ||||

| 91 | 69 | 275,00 | Начислена пеня за просрочку уплаты страхового взноса. Просрочка составила 25 дней | Бух. справка |

| 99-1 | 69 | 8 000,00 | Начислен штраф за неуплату страхового взноса (40 000,00*20%) | Бух. справка |

| 69 | 51 | 8 275,00 | Оплата начисленного штрафа и пени по страховому взносу | Плат. поручение |

| Наложение штрафа, выявленного при проверке | ||||

| 99 | 76 | 30 000,00 | Начисление административного штрафа за неприменение ККТ при наличных расчетах | Протокол |

| 76 | 51 | 30 000,00 | Оплата административного штрафа | Плат. поручение |

| Доначисление налогов и социальных взносов, уплата налогов и пени | ||||

| 99 | 68-4 | 10 000,00 | Доначисление налога на прибыль | Бух. справка |

| 90 (91) | 68-2 | 25 000,00 | Доначисление заниженного НДС | Бух. справка |

| 20 (26, 44, 91) | 69 | 30 000,00 | Доначисление страхового взноса | Бух. справка |

| 91 (20, 26) | 68 | 15 000,00 | Доначисление налога на имущество, земельного, транспортного налога | Бух. справка |

| Если НДС не восстановлен | ||||

| 19 | 68-2 | 25 000,00 | Доначисление заниженного НДС | Бух. справка |

| 91 | 19 | 25 000,00 | Включение восстановленного НДС в состав расходов | Бух. справка |

| Ошибочно принят входной НДС (отчетность не подписана) | ||||

| 68 | 19 | 47 000,00 | Доначисление НДС | Бух. справка |

| 20 (26, 44, 90, 91) | 19 | 47 000,00 | Списание входного НДС на затраты | Бух. справка |

| 01 (04, 10, 41) | 19 | 47 000,00 | Включение входного НДС в стоимость объекта | Бух. справка |

| 20 (26, 44) | 02 (05) | 7 000,00 | Доначисление амортизации на сумму входного НДС | Амор. ведомость |

| Ошибочно принят входной НДС (отчетность подписана) | ||||

| 19 | 68 | 4 700,00 | Доначисление НДС | Бух. справка |

| 91 | 19 | 4 700,00 | Списание входного НДС на затраты | Бух. справка |

| 01 (04, 10, 41) | 19 | 4 700,00 | Включение входного НДС в стоимость объекта | Бух. справка |

| 20 (26, 44) | 02 (05) | 700,00 | Доначисление амортизации за текущий год на сумму входного НДС | Амор. ведомость |

| 91 | 02 (05) | 320,00 | Доначисление амортизация за прошедший год на сумму входного НДС | Амор. ведомость |

Источник: https://BuhSpravka46.ru/buhgalterskie-provodki/provodki-pri-nachislenii-shtrafov-i-peni-po-nalogam.html

Штраф ГИБДД: проводки в бухучете, проводится ли удержание из зарплаты?

Если организация использует частный или арендованный транспорт для перевозок чего-либо, то сложно избежать нарушений правил дорожного движения. Если водитель ответственный, то вряд ли его будут останавливать на каждом проверочном пункте, однако от аварий не застрахован никто.

Или, например, объявился срочный заказ, который необходимо доставить как можно быстрее и водитель забыл пристегнуться. Все эти и другие ситуации вполне возможны и допустимы, но не каждый штраф оплачивает сам водитель.

Если корпоративная машина не прошла плановый техосмотр, то это произошло по вине работодателя и штраф стягиваться будет с компании, владеющей машиной.

Как в 1с отразить штрафы? Проводки в бухучете, удержание из зарплаты штрафа ГИБДД

Программа 1С обеспечивает автоматическое проведение многих часто повторяющихся операций. Оплата и начисление штрафа — ситуация разовая. Поэтому для отражения в 1С требуется ручная обработка документов.

Инструкция

Уплата административного штрафа с расчетного счета в программе 1С отражается в разделе «Документы», далее «Учет денежных средств» и «Банковские документы». Поскольку предприятие платит штрафы не каждый день, типовых настроек для обработки таких разовых документов может не быть.

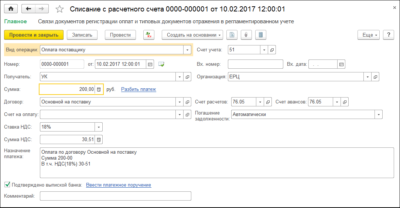

Для проведения платежного поручения на уплату штрафа в программе 1С после его загрузки откройте документ двойным кликом левой кнопки мыши. На панели инструментов нажмите «Операция». Из открывшегося списка операций выберите «Прочее списание денежных средств», если на вашем предприятии не предусмотрен другой вариант обработки.

Далее в окне «Счет» вызовите справочник счетов бухгалтерского учета и выберите счет 91.02 «Прочие расходы». Этот счет аналитический, поэтому сразу же откроется окно для выбора аналитики. В открывшемся списке выберите «Штрафные санкции». Затем в правом нижнем углу окна нажмите OK. Документ проведен.

Проверьте правильность бухгалтерской проводки. Должна сформироваться запись: Дебет счета 91.02, аналитика «Штрафные санкции» — Кредит счета 51 «Расчетный счет».

Уплата налоговых штрафов производится либо по требованию налоговой инспекции, либо самостоятельно предприятием по уточненному расчету налога. При обработке банковского документа оплаты штрафа программа выберет операцию «Перечисление налога» и в зависимости от настройки может выбрать конкретный налог, по которому оплачен штраф. Возможно, налог придется выбрать вручную.

Бухгалтерский счет 68 «Расчеты с бюджетом» аналитический. В окне «Счет» на основной вкладке банковского документа вызовете список бухгалтерских счетов и выберите налог, по которому уплачен штраф. Под окном «Счет» в появившемся окне «Вид оплаты» выберите нужную строку: «Налог(начислено/доначислено), пени, штрафные санкции». Нажмите OK в правом нижнем углу документа. Документ проведен.

Проверьте, сформировалась ли бухгалтерская проводка по документу оплаты штрафа : Дебет счета 68 «Расчеты с бюджетом» — Кредит счета 51 «Расчетный счет».

Начисление налогового штрафа оформляется записью по Дебету счета 91.02 «Прочие расходы», субконто «Штрафные санкции» в корреспонденции с кредитом счета 68 «Расчеты с бюджетом».

С сайта: http://3c-samara.ru/index.php/news/382-kak-otrazit-shtraf

Штраф ГИБДД на организацию — бухгалтерские проводки

Поэтому, если организация осуществила начисление штрафа, проводки нужно дополнить операциями по отражению налоговых разниц в соответствии с ПБУ 18/02. В данном случае возникает постоянное налоговое обязательство (ПНО). Чтобы определить его величину, нужно умножить постоянную разницу на текущую ставку налога на прибыль.

Когда речь заходит о штрафах для предприятия, в первую очередь возникает мысль о налоговых санкциях. Действительно, это наиболее распространенная ситуация, в которой компания несет подобные затраты. Но в некоторых случаях организации приходится платить и штрафы, не связанные с налоговыми нарушениями. Рассмотрим, в каких случаях это может быть и как отразить штрафы в бухучете.

- за несвоевременно сданную отчетность;

- за ошибки в отчетности;

- за прием наличности без кассового аппарата;

- за грубое нарушение правил учета доходов и расходов и другие.

Административный кодекс содержит десятки статей, согласно которым юридическое лицо может быть подвергнуто штрафным санкциям.

При наличии в собственности организации автотранспортных средств ей предстоит периодически оплачивать штрафы ГИБДД за нарушение правил дорожного движения.

Таким образом, если организации был начислен штраф, проводки касаются не только расчетов с бюджетом, но и возникающих налоговых разниц.

Проводки при начислении штрафов и пени по налогам

Бытуют мнения в бухгалтерских кругах, что для отображения начисленных пеней и штрафов можно также использовать счет 91 Прочие расходы. Однако в таком случае возникает постоянное налоговое обязательство, что несколько усложняет сам процесс их учета.

В бухгалтерском учете существует несколько причин начисления штрафов и пени:

- Штраф начисляется сразу же при возникновении вышеперечисленных причин. Кроме того, его размер четко регламентирован по срокам на законодательном уровне.

- Пеня – это штрафной платеж, который начисляют за каждый день просроченного платежа в процентном соотношении 1/300 к ставке рефинансирования Центрального банка РФ.

В процессе своей трудовой деятельности каждый бухгалтер сталкивается с такими понятиями как штраф и пеня, например при нарушении законодательства о налогах и сборах. В этой статье изучим куда отнести штрафы по налогам в бухгалтерском учете, а также основные проводки по начислению и уплате пени, штрафов по налогам: на прибыль, НДС, страховым взносам.

Следует отметить, что штраф и пеня – это разные понятия:

Кроме того, если начисленные пени и штрафы будут отображаться на 91 счете, то это приведет к снижению налогооблагаемой базы и нарушит подлинность предоставления информации, отображенной в финансовых показателях организации.

Административный штраф – проводки в бухгалтерском учете

ДТ 76 – КТ 51 (1000 руб.) – сумма штрафа перечислена в бюджет

Если организации – владельцу транспортного средства был начислен штраф ГИБДД, проводки по компенсации ущерба будут следующие:

В соответствии со ст. 238 ТК РФ организация имеет право взыскать уплаченный штраф с виновного лица. В данном случае виновным лицом может быть признан водитель.

Таким образом, если компании начислены штрафы, проводки в бухучете будут связаны с этим счетом. Независимо от типа штрафа – нарушение ПДД или штраф трудовой инспекции – бухгалтерские проводки будут одинаковыми:

ДТ 99 – КТ 68.4 (1000 х 20% = 200 руб.) – отражено постоянное налоговое обязательство

Иными словами, при получении в текущем отчетном периоде оригиналов документов, относящихся к прошлому отчетному периоду, производится отражение хозяйственной операции в общем порядке согласно п.5 ст.

8 Закона N 129-ФЗ «О бухгалтерском учете» (в периоде получения этих документов).

При этом произведенные при получении соответствующей информации бухгалтерские записи исправлением ошибок не являются, а исправления и (или) уточнения в ранее представленную бухгалтерскую отчетность не вносятся.

Дебет 99 Кредит 68, субсчет «Расчеты по налогу на прибыль».

При этом в соответствии с Инструкцией суммы причитающихся налоговых санкций отражаются на счете 99 «Прибыли и убытки» в корреспонденции со счетом 68 «Расчеты по налогам и сборам» (письмо Минфина России от 15. 02. 2006 N 07-05-06/31).

Суммы начисленных пеней не являются налоговыми санкциями.

В то же время согласно Инструкции по кредиту счета 69 «Расчеты по социальному страхованию и обеспечению» в корреспонденции со счетом прибылей или убытков (счет 99) отражается начисленная сумма пеней за несвоевременный взнос платежей.

На основании п. 2 ст.

270 НК РФ при определении налоговой базы по налогу на прибыль организаций не учитываются, в частности, расходы в виде пени, штрафов и иных санкций, перечисляемых в бюджет (в государственные внебюджетные фонды), процентов, подлежащих уплате в бюджет в соответствии со ст.176. 1 НК РФ, а также штрафов и других санкций, взимаемых государственными организациями, которым законодательством Российской Федерации предоставлено право наложения указанных санкций.

Начисление пени по налогам — бухгалтерские проводки: прибыль, НДС, НДФЛ

Основным аргументом для отражения пени по 91 счету является определение санкций в Налоговом Кодексе, в котором фигурирует понятие «штраф». А на 99 счете можно отразить именно налоговые санкции. В отчетности по налогу на прибыль такие суммы объединяют в одну категорию.

Мнение о том, что суммы перечисленных пеней нужно отражать по дебету счета 91 «Прочие расходы» и кредиту 68 и 69, получило широкое распространение в бухгалтерской практике. Если учитывать пени именно по этому счету, возникает постоянное налоговое обязательство (ПНО), что усложняет учет.

Согласно ПБУ 10/99 они признаются прочими расходами в бухгалтерском учете и отражаются по дебету счета 99 «Прибыли и убытки» и кредиту счетов 68 и 69. В налоговом учете эти расходы не могут быть признаны. Другими словами, эти штрафы не уменьшают налогооблагаемую прибыль фирмы.

Еще одно «за» в пользу учета пеней на 99 счете – достоверность отчетности. Если сумма попадает на 91, происходит занижение налогооблагаемой базы прибыли, так как прочие расходы учитываются в затратах.

В то же время суммы санкций на 99 счете не формируют расходы. Это не противоречит основной задаче бухгалтерского учета – представление безусловной и подлинной информации о финансовых показателях организации.

Их начисляют за каждый день, прошедший с даты, когда нужно было перечислить платеж, до дня погашения задолженности. Рассчитываются исходя из ставки рефинансирования. В этой статье мы рассмотрим нюансы их учета и основные проводки по начислению и выплате пеней по налогам.

Как говорилось выше, пени не должны уменьшать налог на прибыль. Поэтому лучше использовать проводку Д99 «Налоговые санкции» К 68.4 «Налог на прибыль». Если же организацией принято решение учитывать их на 91 счете, проводка будет выглядеть: Д91 «Прочие расходы» К 68.4.

Начисление штрафа: проводки

Таким образом, начисленному штрафу за нарушение ПДД будет соответствовать такая бухгалтерская проводка:

Источник: http://buhvopros.com/shtraf-gibdd-provodki/