Счет 105. Бюджетный учет материальных запасов

По Инструкции 157н, к материальным запасам, можно отнести три основных типа нефинансовых активов:

- средства учреждения, используемые не более 12 месяцев, независимо от стоимости;

- товары для реализации;

- готовая продукция.

Кроме этого, Инструкция 157н предусматривает ряд исключений, позволяющих без учета срока службы причислить нефинансовые активы к категории материальных запасов:

- орудия лова;

- лесные дороги;

- специальная одежда;

- постельное белье;

- тара для хранения ТМЦ;

- средства для выдачи напрокат;

- временные сооружения;

- молодняк животных;

- многолетние насаждения;

- оборудование, требующее монтажа (сборки и установки);

- строительные конструкции;

- драгоценные металлы;

- инвалидная техника;

- спецоборудование для научных работ;

- материальные ценности специального назначения.

В отличие от хозрасчетного учета, стоимостной критерий не оказывает никакого влияния на включение НФА в состав МЗ!

Для отражения операций по движению материальных запасов в Едином плане счетов предусмотрен счет 105.00 Материальные запасы. Внутри счета применяются аналитические группы синтетических счетов учета: 105.20 — Особо ценное движимое имущество учреждения (для автономных и бюджетных учреждений); 105.30 — Иное движимое имущество; 105.40 — Имущество — предметы лизинга Также счета делятся по коду вида синтетического счета на группы: В Инструкции детально описаны особенности учета мягкого инвентаря:

- Предметы маркируются спец. штампом несмываемой краской, с указанием наименования учреждения;

- При выдаче в эксплуатацию дополнительно маркируется год и месяц выдачи со склада;

- Маркированные штампы хранятся у руководителя учреждения или его зама.

Отдельно стоит пояснить, что относится на счет 105.х6 Прочие материальные запасы:

- спецоборудование;

- молодняк животных;

- посадочный материал;

- хозяйственные материалы;

- канцелярские принадлежности;

- химикаты;

- инвалидная техника;

- драгоценные металлы;

- посуда и тара;

- корма;

- запчасти;

- спецматериалы;

- иные МЗ не вошедшие в другие группы.

Внимание! Бланки строгой отчетности не учитываются на счете 105.00.

Государственные учреждения в учете материальных запасов используют метод начисления, то есть отражают операции на счетах активов и обязательств не на момент оплаты, а на момент их фактического совершения. Если права собственности на материалы уже перешли на организацию, но в учреждение фактически не поступили, то они отражаются на счете 107.00 Нефинансовые активы в пути. Если же материалы поступили в организацию раньше, чем на них перешло право собственности, то они учитываются на забалансовом счете 02 Материальные ценности, принятые на хранение.

— при поступлении

Обычно материальные запасы, как и прочие объекты НФА, учитываются по первоначальной (фактической) стоимости, которая в дальнейшем не подлежит изменению, за исключением случаев, установленных законодательством и Инструкцией по применению Единого плана счетов.

Инструкция 157н определяет состав первоначальной стоимости следующим образом:

- суммы уплаченные поставщику (продавцу);

- таможенные пошлины, вознаграждения посредническим организациям, оплата консультационных услуг и другие платежи, связанные с приобретением материальных ценностей;

- суммы расходов по доставке и сборке материалов. Причем, затраты по их доставке распределяются пропорционально стоимости каждого материального запаса.

- иные платежи, связанные приобретением МЗ.

Исключения, которые не включаются в фактическую стоимость:

- проценты по кредитам и заемным средствам перед поставщиками, даже если они привлечены для покупки данных МЗ;

- затраты на содержание складского подразделения.

Материалы изготовленные самим учреждением оцениваются по совокупности затрат, связанных с их изготовлением, в порядке указанном в Учетной политике организации.

Материальные запасы полученные по договору дарения или выявленные при проведении проверки (инвентаризации), или остающиеся у учреждения от ликвидации основных средств должны учитываться по текущей рыночной стоимости на дату принятия к бухгалтерскому учету, увеличенную на стоимость услуг, связанных с доставкой, регистрацией и приведением их в состояние, пригодное для использования, если таковые имеются.

Текущая рыночная стоимость — это цена продажи данного товара или аналогичного ему на дату принятия к учету, подтвержденная документально или экспертным путем. Текущую рыночную стоимость определяет постоянно действующая комиссия по поступлению и выбытию активов на основании:

- данные о ценах от организаций-изготовителей;

- сведения от органов гос. статистики;

- сведения из СМИ;

- сведения от торговых инспекций;

- сведения из спец. литературы;

- экспертные заключения.

Стоимость материалов в иностранной валюте пересчитывается в рубли по курсу ЦБ РФ, на дату принятия объекта к учету.

Организации принимающие участие в централизованных закупках МЗ или в торговой деятельности могут не включать затраты по доставке материалов до центральных складов или грузополучателей в фактическую стоимость МЗ (счет 105.00), а сразу относить их на финансовый результат (счет 401.20), указав это в Учетной политике.

— при перемещении и списании

Списание материалов происходит либо по средней стоимости, либо по фактической стоимости отдельной единицы. Выбранный порядок списания для каждой группы МЗ не должен меняться в течение отчетного года.

Расчет по средней стоимости происходит по следующей схеме: общая стоимость / количество, учитываемых материалов на дату списания.

Материалы, учитываемые в особом порядке (напр, драгоценные металлы) учитываются по фактической стоимости каждой единицы.

Документы по учету материальных запасов

| Поступление от контрагента | Товарно-сопроводительные документы | Подходит для всех типов учреждений |

| Поступление от контрагента при расхождении с документами контрагента | Акт о приемке материалов ф.0315004 | Подходит для всех типов учреждений |

| Внутреннее перемещение | Требование-накладная ф.0315006 | Подходит для всех типов учреждений |

| Внутреннее перемещение, списание продуктов питания | Меню-требование на выдачу продуктов питания ф.0504202 | Подходит для всех типов учреждений |

| Внутреннее перемещение, списание кормов | Ведомость на выдачу кормов и фуража ф.0504203 | Подходит для всех типов учреждений |

| Внутреннее перемещение, списание прочих материалов | Ведомость выдачи материальных ценностей на нужды учреждений ф.0504210 | Подходит для всех типов учреждений |

| Расход топлива | Путевой лист | Подходит для всех типов учреждений |

| Списание других видов материалов | Акт о списании материальных запасов ф.0504230 | Подходит для всех типов учреждений |

| Списание мягкого инвентаря, посуды | Акт о списании мягкого и хозяйственного инвентаря ф.0504143 | Подходит для всех типов учреждений |

| Естественная убыль, хищения, недостачи, потери от ЧС | Акты утвержденные в учетной политике | Подходит для всех типов учреждений |

Регистры учета

Пункт 119 Инструкции предусматривает аналитический учет МЗ:

- по группам, наименованиям и сортам;

- по количеству;

- в разрезе ЦМО и мест хранения.

| Виды МЗ | Карточки количественно-суммового учета | Ведут ЦМО по наименованию, сорту и количеству |

| Продукты питания | Накопительная ведомость по приходу и расходу, оборотная ведомость | Оборотная ведомость заполняется на основании накопительной ведомости. В конце месяца выводятся остатки |

| Разбитая посуда | Книга регистрации | Ведут ЦМО |

| Молодняк животных, животные на откорме | Книга учета | По видам и возрастным группам(только молодняк) |

| Перемещение и выбытие материалов | Журнал операций по Выбытию и перемещению НФА |

| Поступление материалов по фактической стоимости | Журнал операций по Выбытию и перемещению НФА |

| Отражение затрат по доставке, модернизации и дооборудованию | Журнал операций по Выбытию и перемещению НФА |

Источник: https://xn--24-8kc6aignh2alj3b1e2b.xn--p1ai/%D0%B1%D0%B3%D1%83/%D0%BC%D0%B0%D1%82%D0%B5%D1%80%D0%B8%D0%B0%D0%BB%D1%8C%D0%BD%D1%8B%D0%B5-%D0%B7%D0%B0%D0%BF%D0%B0%D1%81%D1%8B/%D1%81%D1%87%D0%B5%D1%82-105-%D0%B1%D1%8E%D0%B4%D0%B6%D0%B5%D1%82%D0%BD%D1%8B%D0%B9-%D1%83%D1%87%D0%B5%D1%82-%D0%BC%D0%B0%D1%82%D0%B5%D1%80%D0%B8%D0%B0%D0%BB%D1%8C%D0%BD%D1%8B%D1%85-%D0%B7%D0%B0

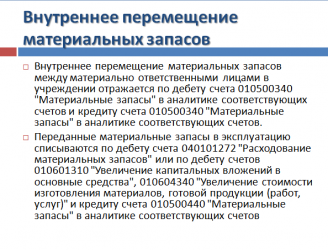

Внутреннее перемещение материалов в бюджетном учреждении

Передача материальных запасов в эксплуатацию, перемещение их внутри учреждения между материально ответственными лицами отражаются в бухгалтерском учете на счете 0 105 00 000 «Материальные запасы». При этом в регистрах бухгалтерского учета эти операции отражаются путем изменения материально ответственного лица на основании следующих первичных учетных документов:

Требования-накладной (ф. 0504204) (Приложение N 5 к Приказу Минфина России N 52н);

См.

Учет и списание материальных запасов бюджетного учреждения

образец заполнения требования-накладной (ф. 0504204).

Меню-требования на выдачу продуктов питания (ф. 0504202) (Приложение N 5 к Приказу Минфина России N 52н);

См. образец заполнения меню-требования на выдачу продуктов питания (ф. 0504202);

Ведомости на выдачу кормов и фуража (ф. 0504203) (Приложение N 5 к Приказу Минфина России N 52н).

См. образец заполнения ведомости на выдачу кормов и фуража (ф. 0504203);

Ведомости выдачи материальных ценностей на нужды учреждения (ф. 0504210) (Приложение N 5 к Приказу Минфина России N 52н).

См. образец заполнения ведомости выдачи материальных ценностей на нужды учреждения (ф. 0504210).

Выдача материальных запасов со складов учреждения производится только материально ответственным лицам учреждения. Не допускается списание стоимости приобретенных (полученных) материальных ценностей без их оприходования в установленном порядке (т.е. на основании документов поставщиков).

Порядок оформления и учета операций по внутреннему перемещению и выдаче материальных запасов в эксплуатацию определен п. п. 35, 36 Инструкции N 174н, п. п. 35, 36 Инструкции N 183н.

Бухгалтерские записи бюджетного учреждения

при выдаче материальных запасов в эксплуатацию

и перемещении их внутри организации

между материально ответственными лицами

│ N │ операций │ Номер счета │

│п/п│ ├──────────────────┬──────────────────┤

│ │ │ по дебету │ по кредиту │

│ 1 │Отражение выдачи материальных │ 0 105 XX 340 │ 0 105 XX 340 │

│ │запасов в эксплуатацию │ │ │

│ │(внутреннее перемещение │ │ │

│ │материальных запасов между │ │ │

│ │материально ответственными │ │ │

│ │лицами) │ │ │

│ 2 │Перемещение материальных │ 0 401 10 172 │ 0 105 3X 340 │

│ │запасов при их отнесении к │ │ │

│ │категории особо ценного │ 0 105 2X 340 │ 0 401 10 172 │

│ │движимого имущества │ │ │

│ 3 │Перемещение материальных │ 0 401 10 172 │ 0 105 2X 340 │

│ │запасов при их выбытии из │ │ │

│ │категории особо ценного │ 0 105 3X 340 │ 0 401 10 172 │

│ │движимого имущества │ │ │

Применяются соответствующие код группы и код вида синтетического счета.

Применяется соответствующий код вида синтетического счета.

Ситуации из практики:

Корреспонденция счетов: Как отражаются в учете казенного (бюджетного, автономного) учреждения приобретение лопат для уборки снега и выдача их в эксплуатацию? Комиссией учреждения по поступлению и выбытию активов приобретенные лопаты отнесены к материальным запасам.

Корреспонденция счетов: Как отразить в учете казенного (бюджетного, автономного) учреждения выдачу в эксплуатацию пяти деревянных лопат для уборки снега и списание выданных ранее в эксплуатацию трех деревянных лопат для уборки снега, пришедших в негодность? Комиссией учреждения по поступлению и выбытию активов лопаты деревянные для уборки снега отнесены к материальным запасам.

Корреспонденция счетов: Как отразить в учете бюджетного (автономного) учреждения выдачу в эксплуатацию пяти деревянных лопат для уборки снега и списание переданных ранее в эксплуатацию двух деревянных лопат для уборки снега, пришедших в негодность? Комиссией учреждения по поступлению и выбытию активов лопаты деревянные для уборки снега отнесены к материальным запасам.

Другие ситуации из практики:

Корреспонденция счетов: Как отразить в учете казенного (бюджетного, автономного) учреждения приобретение металлических вазонов и их передачу в эксплуатацию? Комиссией учреждения по поступлению и выбытию активов приобретенные вазоны отнесены к материальным запасам.

Корреспонденция счетов: Федеральным бюджетным учреждением приобретено постельное белье за счет собственных доходов. Как отражается в учете приобретение и передача в эксплуатацию данного белья?

Корреспонденция счетов: В связи со сменой материально ответственного лица в бюджетном учреждении проведена инвентаризация в овощехранилище. При этом выявлена недостача картофеля в пределах норм естественной убыли. Как отразить в учете бюджетного учреждения списание этой недостачи? Согласно учетной политике учреждения списание материальных запасов производится по средней фактической стоимости.

Корреспонденция счетов: Как отразить в учете бюджетного учреждения безвозмездное получение материальных запасов (линолеума) от органа государственной власти, не являющегося учредителем данного учреждения, а также передачу этих запасов в эксплуатацию и их списание?

Корреспонденция счетов: Как отразить в учете бюджетного учреждения выдачу в эксплуатацию десяти деревянных лопат для уборки снега и списание выданных ранее в эксплуатацию пяти деревянных лопат для уборки снега, пришедших в негодность?

Корреспонденция счетов: Как отразить в учете бюджетного учреждения принятие к учету кирпичей, полученных при демонтаже гаража (объекта основных средств), и передачу их для текущего ремонта собственного офисного здания?

Бухгалтерские записи автономного учреждения

при выдаче материальных запасов в эксплуатацию

и перемещении их внутри организации

между материально ответственными лицами

│ N │ операций │ Номер счета │

│п/п│ ├──────────────────┬──────────────────┤

│ │ │ по дебету │ по кредиту │

│ 1 │Отражение выдачи материальных │ 0 105 XX 000 │ 0 105 XX 000 │

│ │запасов в эксплуатацию │ │ │

│ │(внутреннее перемещение │ │ │

│ │материальных запасов между │ │ │

│ │материально ответственными │ │ │

│ │лицами) │ │ │

│ 2 │Перемещение материальных │ 0 401 10 172 │ 0 105 3X 000 │

│ │запасов при их отнесении к │ │ │

│ │категории особо ценного │ 0 105 2X 000 │ 0 401 10 172 │

│ │движимого имущества │ │ │

│ 3 │Перемещение материальных │ 0 401 10 172 │ 0 105 2X 000 │

│ │запасов при их выбытии из │ │ │

│ │категории особо ценного │ 0 105 3X 000 │ 0 401 10 172 │

│ │движимого имущества │ │ │

Применяются соответствующие код группы и код вида синтетического счета.

Применяется соответствующий код вида синтетического счета.

Ситуации из практики:

Корреспонденция счетов: Как отражаются в учете казенного (бюджетного, автономного) учреждения приобретение лопат для уборки снега и выдача их в эксплуатацию? Комиссией учреждения по поступлению и выбытию активов приобретенные лопаты отнесены к материальным запасам.

Корреспонденция счетов: Как отразить в учете казенного (бюджетного, автономного) учреждения выдачу в эксплуатацию пяти деревянных лопат для уборки снега и списание выданных ранее в эксплуатацию трех деревянных лопат для уборки снега, пришедших в негодность? Комиссией учреждения по поступлению и выбытию активов лопаты деревянные для уборки снега отнесены к материальным запасам.

Корреспонденция счетов: Как отразить в учете автономного учреждения списание разбитой посуды (80 глубоких тарелок) в пределах норм эксплуатационных потерь (боя, порчи и т.п.)? Согласно учетной политике учреждения списание материальных запасов производится по средней фактической стоимости.

Другие ситуации из практики:

Корреспонденция счетов: Как отразить в учете казенного (бюджетного, автономного) учреждения приобретение металлических вазонов и их передачу в эксплуатацию? Комиссией учреждения по поступлению и выбытию активов приобретенные вазоны отнесены к материальным запасам.

Корреспонденция счетов: Как отразить в учете бюджетного (автономного) учреждения выдачу в эксплуатацию пяти деревянных лопат для уборки снега и списание переданных ранее в эксплуатацию двух деревянных лопат для уборки снега, пришедших в негодность? Комиссией учреждения по поступлению и выбытию активов лопаты деревянные для уборки снега отнесены к материальным запасам.

Корреспонденция счетов: Федеральным автономным учреждением приобретено 100 подушек за счет собственных доходов. Стоимость одной подушки, согласно договору поставки, равна 300 руб. (НДС не выделен). Как отражается в учете приобретение и передача в эксплуатацию данных подушек?

Счет 105. Бюджетный учет материальных запасов

Причины списания спецодежды — от истечения срока эксплуатации до продажи третьим лицам и безвозмездной передачи

Для выбытия спецодежды на любом предприятии существует несколько оснований.

Учет материальных запасов казенными учреждениями

Причины списания спецодежды могут быть различными. Первая и самая распространенная причина – это физический износ. Затем следуют возможность продажи либо безвозмездной передачи, выбытие после аварий или форс-мажорных обстоятельств, передача, как вклад учредителя долей уставного капитала другой организации.

Спецодежда, не использующаяся вследствие выбытия, какие бы причины списания спецодежды ни были, должна быть правильно оформлена в бухгалтерских документах, любое списание со счетов может быть проведено только лишь после фактического физического выбывания СИЗ.

Выручка от продажи спецодежды другому лицу, обязательно указанная в договоре купли-продажи, оговоренная и подписанная сторонами, принимается к проводке в бухгалтерских документах на основании договора.

Отчетный период, отраженный в бухгалтерском отчете доходов и расходов, которые показывают движение специальной одежды предприятия, должен точно соответствовать фактическому по времени приходу и расходу. Списание спецодежды – это операционные доходы и расходы, поэтому всегда должны быть отнесены к финансовому результату предприятия.

Решение, подтверждающее причины списания спецодежды и невозможность продолжения использования ее, а также списание – это прерогатива инвентаризационной комиссии. Комиссии могут быть постоянными или рабочими, которые создают на время проведения одной инвентаризации. В функции комиссии входит осмотр спецодежды, определение ее пригодности или непригодности к эксплуатации и установление причины списания СИЗ и спецодежды, в силу которых производится списание: обычный износ, пожар или затопление, с последующим заплесневением, вина материально-ответственных лиц или другие причины.

Если списание происходит по вине конкретных лиц, и подтверждены именно эти причины списания спецодежды, найдены виновные в ее порче, инвентаризационная комиссия выходит к руководству с предложением о привлечении виновных к ответственности.

После окончания инвентаризации, акты списания должны быть утверждены руководством предприятия. Утвержденный акт, дает разрешение на уничтожение списанной спецодежды.

Утилизация обычно производится собственными силами предприятия, обязательно составление акта утилизации, который дает основание списания стоимости уничтоженной спецодежды.

Сценические костюмы: особенности бюджетного учета

Шишкоедова Н.Н.,

доцент кафедры «Бухгалтерский учет и аудит»

Курганского филиала АТ и СО,

консультант-эксперт ИД «Советник бухгалтера»

Вопросы бюджетного учета и налогообложения сценических костюмов и операций с ними волнуют не только бухгалтеров театров, цирков и прочих учреждений культуры и искусства, но также и бухгалтеров других бюджетных учреждений, имеющих Дворцы культуры, дома отдыха, самодеятельные коллективы и т.д.

Источник: https://accountingsys.ru/vnutrennee-peremeshhenie-materialov-v-bjudzhetnom/

Учет тмц в бюджетных организациях. Материальные запасы в бюджетных учреждениях

Материальные запасы бюджетного учреждения – это сырье, материалы, готовая продукция и товары. Материалы организация может использовать как для собственных нужд, так и направлять на продажу. Рассмотрим таблицы проводок по материальным запасам.

К материальным запасам бюджетные организации в первую очередь относят имущество, которое служит меньше 12 месяцев. При этом стоимость этого имущества значения не имеет.

Перечень объектов, которые можно классифицировать как материалы приведен в пункте 98 . А перечень материалов вы найдете в пункте 99 Инструкции № 157н.

Счет 105 материальные запасы в бюджетном учреждении

Материальные запасы учитывайте на счете 105.00 «Материальные запасы». Его аналитика зависит от вида ценностей:

Конкретный перечень материалов, которые учитываются на том или ином аналитическом счете, можно посмотреть в пункте 118 Инструкции № 157н.

Последние изменения в учете материалов произошли с 1 января 2018 года. Они связаны с вступлением в силу Федеральных стандартов бухгалтерского учета. Так, пунктами 54–56 Стандарта «Концептуальные основы бухучета и отчетности» установлен порядок определения стоимости безвозмездно полученных материалов, не учтенных ранее объектов, а также материалов, которые получили при разборе, утилизации и ликвидации имущества. Такие МЗ нужно учитывать по справедливой стоимости. Рассчитать ее можно методом рыночных цен.

Учет поступления материалов в бюджетном учреждении

Материальные запасы можно приобрести за плату или получить безвозмездно от других организаций. Кроме того, материалы могут образоваться в процессе деятельности учреждения. Например, при ликвидации . Рассмотрим, как учесть поступление МЗ во всех трех случаях.

Случай № 1. Приобретение материалов договорам за плату у поставщиков

Основание для оприходования материалов в первом случае – первичные документы, которые предоставит поставщик. Это могут быть счета, счет-фактуры, накладные, а также документы, подтверждающие качество товаров.

Материалы, которые приобрели у поставщиков, нужно отражать в бухучете по фактической стоимости. В дальнейшем эта стоимость не меняется. Исключение – переоценка МЗ.

В таблице ниже приведены типовые проводки для первого случая поступления материальных запасов.

| № | Операция | Дебет | Кредит |

| Расходы понесены в рамках одного договора | |||

| 1. | Поступили материальные запасы по фактической стоимости: | ||

| – от поставщика по безналичному расчету; | 0.105.XX.340 | 0.302.34.730 | |

| – от подотчетника | 0.208.34.660 | ||

| Расходы понесены в рамках нескольких договоров | |||

| 1. | Отражены расходы, связанные с приобретением материальных запасов: | ||

| 1.1 | при безналичном расчете: | ||

| – расходы по договору поставки; | 0.106.X4.340 | 0.302.34.730 | |

| 0.302.XX.730 | |||

| – пошлины | 0.303.05.730 | ||

| 1.2 | при расчетах через подотчетника: | ||

| – расходы на приобретение материальных запасов; | 0.106.X4.340 | 0.208.34.660 | |

| – другие расходы, связанные с приобретением материалов (например, на доставку, упаковку) | 0.208.XX.660 | ||

| 2. | Приняты к учету материальные запасы по сформированной фактической стоимости | 0.105.XX.340 | 0.106.X4.340 |

Случай № 2. Материалы поступили по договору дарения безвозмездно

Во втором случае поступление МЗ оформляют также, как и в первом. Но при отсутствии первичных документов необходимо составить . Этот документ подтвердит, что учреждение получило материалы.

При поступлении материалов от организаций госсектора, они должны предоставить . На основании данного документа можно принять МЗ к учету.

Ниже приведены типовые проводки по безвозмездному получению материалов.

| № | Операция | Дебет | Кредит |

| 1 | Отражено безвозмездное поступление материальных запасов: | ||

| – в рамках движения объектов между головным учреждением, обособленным подразделением (на основании извещения ф. 0504805 и первички); | 0.105.XX.340 | 0.304.04.340 | |

| – при закреплении права оперативного управления в случае получения от органов власти и госучреждений (на основании извещения ф. 0504805 и первички); | 4.401.10.189 | ||

| – от организаций и граждан (кроме случаев закрепления права оперативного управления); |

Источник: https://fortun.ru/uchet-tmc-v-byudzhetnyh-organizaciyah-materialnye-zapasy-v-byudzhetnyh.html